Ranking IKE i IKZE 2022. IKE i IKZE z rachunkiem maklerskim, IKE obligacje, super IKE. Bossa vs mBank, które będzie najlepsze dla Ciebie?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 51:22 — 73.6MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Jak w gąszczu ofert IKE lub IKZE znaleźć najlepsze dla Ciebie? Przebiliśmy się przez wszystkie oferty IKE i IKZE w domach maklerskich. W artykule znajdziesz RANKING IKE i IKZE 2022 r., jak również zestawienia kluczowych opłat. A wszystko po to, aby pomóc Ci w podjęciu świadomej decyzji. Dodatkowo przygotowaliśmy KALKULATOR, który pozwoli Ci porównać oferty IKE i IKZE w zależności od tego jakie instrumenty będziesz kupował, jak często i jak duże są Twoje oszczędności. Przeliczysz w nim, czy warto przenieść się do BOSSA, po tym jak mBank podniósł opłaty. I wreszcie, odpowiemy na pytanie, które zadajecie mi często w komentarzach i mailach – czy przenosimy nasze IKE/IKZE do BOSSA.

Aktualny ranking IKE i IKZE znajdziesz TUTAJ

Końcówka roku to ostatnie chwile na wykorzystanie limitów IKE i IKZE, a wraz z nimi szansy na solidne zaoszczędzenie na podatkach. Obydwa rozwiązania zaliczam do absolutnych podstaw dbania o własne finanse. Bardzo zależy mi, aby każdy w naszej społeczności wiedział, jak wykorzystać te antypodatkowe „pokrowce”. Jeśli nie są CI znane i zastanawiasz się czy założyć je teraz to te artykuły pomogą Ci podjąć decyzję:

Wszystko o IKE. Nie trać swoich pieniędzy!

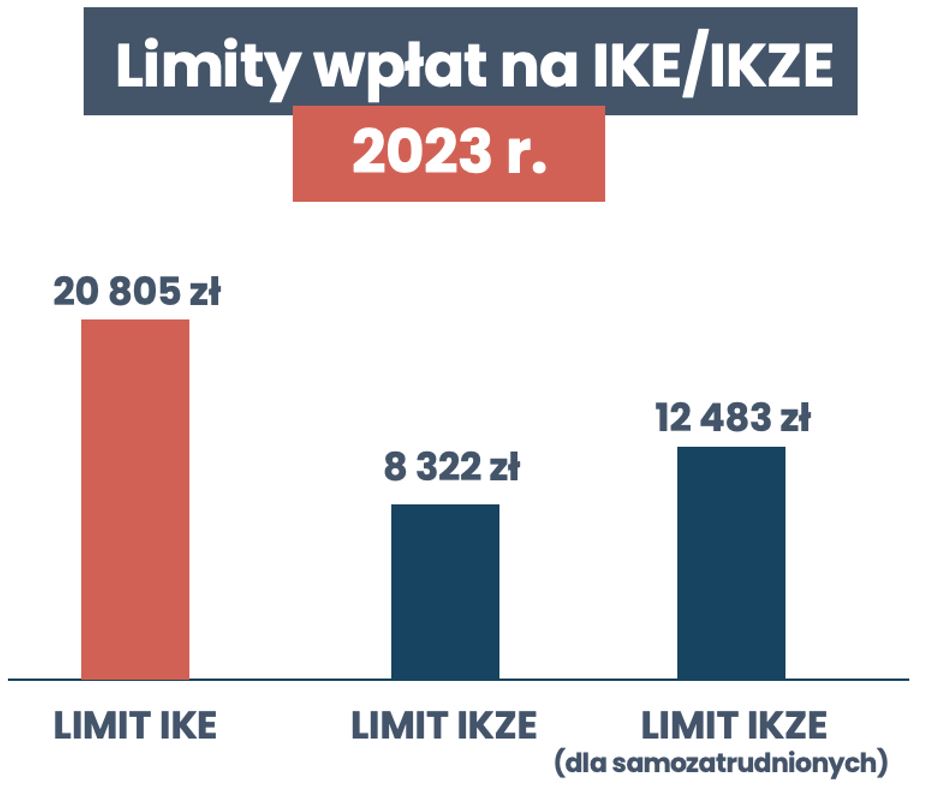

IKE i IKZE – limity wpłat 2023 r. (i 2022 r.)

Z roku na rok rosną limity wpłat na IKE i IKZE, a wraz z nimi nasze potencjalne podatkowe oszczędności. W połowie października podane zostały następujące limity IKE i IKZE na 2023 rok:

- Limit IKE w 2023 r.: 20 805 zł

- Limit IKZE w 2023 r.: 8 322 zł

- Limit IKZE w 2023 r. dla samozatrudnionych: 12 483 zł

Przypomnę Ci jeszcze, jak te limity wyglądają w tym (2022 r.) roku:

- Limit IKE w 2022 r.: 17 766 zł

- Limit IKZE w 2022 r.: 7 106,40 zł

- Limit IKZE w 2022 r. dla samozatrudnionych: 10 659 zł

Aktualne limity roczne IKE/IKZE w 2025 roku:

- Limit IKE w 2025 r.: 26 019 zł

- Limit IKZE w 2025 r.: 10 407,60 zł

- Limit IKZE w 2025 r. dla samozatrudnionych: 15 611,40 zł

Limity roczne IKE/IKZE w 2026 roku:

- Limit IKE w 2026 r.: 28 260zł (+8,6%)

- Limit IKZE w 2026 r.: 11 304 zł (+8,6%)

- Limit IKZE w 2026 r. dla samozatrudnionych: 16 956 zł (+8,6%)

To na tyle duże limity, że sporą część oszczędności możemy zainwestować korzystając z ulg podatkowych. Dlatego co roku wracamy do tego tematu i zachęcamy Cię, żeby dobrze zrozumieć działanie kont IKE i IKZE. A jeśli musisz wybrać i zastanawiasz się, czy w Twojej sytuacji lepiej sprawdzi się IKE czy IKZE, przeczytaj ten artykuł:

IKE czy IKZE – co się bardziej opłaca? Kalkulator + kompletny przewodnik

Znajdziesz w nim KALKULATOR, który policzy wartość Twoich inwestycji opakowanych w IKE lub IKZE i porówna je z inwestycją bez takiego pokrowca.

Te artykuły są dobrą bazą do tego, o czym przeczytasz tutaj. A dziś poszukamy odpowiedzi na kolejne, bardzo ważne pytanie:

Które IKE lub IKZE wybrać?

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Łatwo pogubić się w gąszczu dostępnych ofert, dlatego przez kilka tygodni zbieraliśmy informacje na ich temat, przeglądaliśmy tabele opłat i kontaktowaliśmy się z instytucjami finansowymi w celu weryfikacji danych. W oparciu o te analizy przygotowaliśmy dzisiejszy ranking IKE i IKZE 2022. To nie przypadek, że używamy w tym artykule liczby mnogiej 😊 Przy tym rankingu pracował zespół FBO. Mamy wielką nadzieję, że efekty naszej pracy będą dla Ciebie pomocne.

Ranking IKE i IKZE był również tematem #wtorkuzfinansami, na którym omówiliśmy jego wyniki. Jeśli przed przeczytaniem chciałbyś obejrzeć film z kluczowymi wnioskami i sesją Q&A, znajdziesz go poniżej:

Zachęcamy Cię jednak do przeczytania tego artykułu, bo z pewnością jest bardziej szczegółowy niż film.

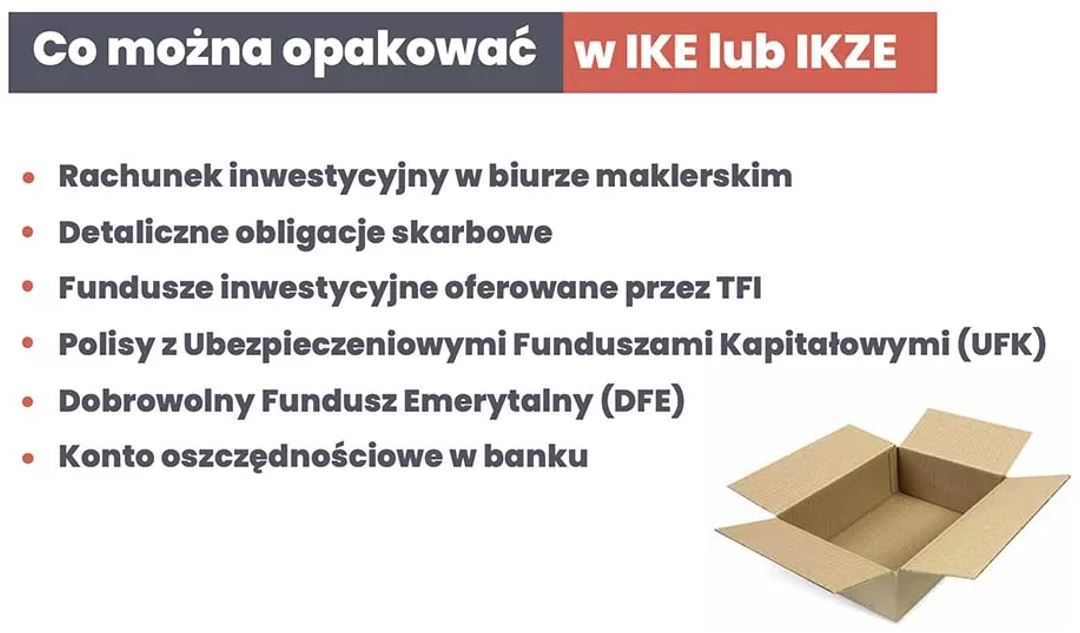

IKE i IKZE – jakie produkty mamy do wyboru?

IKE i IKZE to takie „opakowania” optymalizujące nasze inwestycje lub oszczędności pod kątem podatkowym. Jakie produkty finansowe możemy opakować w IKE lub IKZE?

Co do zasady, możesz wybrać tylko jedną opcję dla IKE oraz tylko jedną opcję dla IKZE.

Ciekawym wyjątkiem jest Super IKE oferowane przez Biuro Maklerskie PKO BP, które łączy dostęp do detalicznych obligacji skarbowych z rachunkiem maklerskim. Dlatego w dalszej części artykułu opiszemy je dokładniej.

Specyficznym przypadkiem jest też IKE Obligacje – pozwalające inwestować tylko w detaliczne obligacje skarbowe, w tym te indeksowane inflacją. Dlatego jemu też poświęcimy osobny akapit.

Zacznijmy jednak od IKE i IKZE w formie rachunku inwestycyjnego w biurze maklerskim.

Które IKE lub IKZE będzie dla Ciebie najlepsze?

Proponuję każdemu ugryzienie tego pytania w 3 krokach, które porównać można do budowy domu:

1) Najpierw musisz mieć projekt. Tak jak budowa domu bez projektu jest drogą do katastrofy, tak inwestowanie bez jasnej strategii zazwyczaj kończy się klapą. Dlatego pierwszym krokiem musi być zdefiniowanie własnej strategii inwestycyjnej.

Jak się do tego zabrać? Zacznij od odpowiedzi na kilka pytań:

- Jaki cel finansowy chcesz osiągnąć?

- Ile masz lat na jego realizację – czyli jaki jest Twój horyzont inwestycyjny?

- Jaką stopę zwrotu chcesz osiągać w tym portfelu?

- Jakie ryzyko (przejściowe straty) jesteś w stanie zaakceptować?

- Ile czasu możesz poświęcać na zarządzanie takim portfelem?

- Jak w związku z tym podzielisz swoje pieniądze pomiędzy różne klasy aktywów (gotówkę, akcje, obligacje, surowce, nieruchomości, itp.).

Przemyślana i świadomie zdefiniowana (najlepiej spisana!) strategia inwestycyjna jest kluczem do sukcesu. Oczywiście, że na początku przygody z inwestowaniem to może być trudne. Ale są dwie bardzo dobre wiadomości. Po pierwsze – w Finansowej Fortecy jest wiele o tym, jak zbudować własną strategię inwestycyjną i jak efektywnie wdrożyć ją w życie. Po drugie – za chwilę opiszemy także, co zrobić, gdy jeszcze nie masz jasnej strategii.

2) Z projektu wynika, jakich materiałów użyjesz. Jeśli Twoja strategia ma wieloletni horyzont inwestycyjny, to większy sens od gotówki w banku mają instrumenty, które dają większe szanse na przetrwanie inflacyjnej „próby czasu”. I właśnie wiedza o tym, w co chcesz inwestować (czyli w które klasy aktywów), zawęża listę produktów finansowych, które pomogą w realizacji Twojej strategii.

3) Dopiero teraz dokonujesz konkretnych zakupów. Jeśli większość Twojego portfela ma opierać się o obligacje skarbowe, to szukasz takiego antypodatkowego „pokrowca”, który daje Ci dostęp właśnie do obligacji. Natomiast jeśli chcesz czerpać garściami z potencjału globalnych giełd, to pomogą Ci w tym te IKE/IKZE, które dają dostęp do szerokiego wyboru tanich ETF-ów, akcji, czy tanich funduszy inwestycyjnych z zagraniczną ekspozycją.

Niestety bardzo często jest tak, że nie da się kupić wszystkich rodzajów instrumentów jakie chcesz posiadać, w ramach jednego konta IKE lub IKZE. Sami chcielibyśmy, aby istniało IKE i IKZE, w którym dałoby się równocześnie tanio kupować zagraniczne ETF-y, jak i obligacje antyinflacyjne, ale póki co takiego rozwiązania nie ma. Co można zrobić w takiej sytuacji?

Możesz „rozdzielić” IKE i IKZE na różne klasy aktywów

Nie musisz wybierać IKE i IKZE w tej samej instytucji finansowej. Jeśli np. z Twojej strategii wynika, że chcesz lokować 70% środków w obligacjach indeksowanych inflacją, a 30% w globalnych akcjach, możesz przykładowo rozwiązać to tak:

- Otworzyć IKE Obligacje – i tam kupować obligacje;

- Otworzyć IKZE w domu maklerskim – i tam kupować zagraniczne ETF-y inwestujące w akcje.

To oczywiście tylko jeden z przykładów rozwiązania tej sytuacji. Zobaczmy jednak, co robić, gdy nie masz jeszcze własnej strategii inwestycyjnej.

Co robić, gdy nie masz jeszcze strategii, a nie chcesz stracić limitów wpłat na bieżący rok?

Zachęcamy Cię, by strategii inwestycyjnej nie budować na łapu-capu. To zdecydowanie jedno z tych zadań, na które warto poświęcić więcej czasu oraz dać sobie przestrzeń do namysłu i pogłębienia wiedzy. Dlaczego? Bo to właśnie od strategii inwestycyjnej będzie zależeć to, ile zarobią Twoje pieniądze. Z drugiej strony, jak nie wpłacisz pieniędzy w tym roku, to przepadnie Ci limit IKE/IKZE z danego roku. A szkoda, by się zmarnował.

Są na szczęście sposoby, by nie przepuścić tegorocznych limitów wpłat na IKE i IKZE, nawet jeśli Twoja strategia nie jest gotowa:

- Sposób 1: wpłacasz gotówkę na IKE/IKZE w formie rachunku maklerskiego, ale jeszcze jej nie inwestujesz. W kalendarzowym wyścigu z czasem o wykorzystanie limitów na dany rok liczy się data zaksięgowania środków w danej instytucji, a nie data ich zainwestowania w konkretne instrumenty. Pieniądze mogą zatem poczekać na rachunku pieniężnym w domu maklerskim do czasu, aż zdefiniujesz swoją strategię.

- Sposób 2: wpłacasz środki na IKE/IKZE w formie konta oszczędnościowego w banku. W ten sposób wykorzystasz limity i dasz sobie czas na dopracowanie strategii.

- Sposób 3: otwierasz IKE/IKZE w TFI oferującym fundusze inwestujące w krótkoterminowe instrumenty dłużne skarbu państwa, choć w takiej sytuacji narażasz się na zmiany wartości tej inwestycji.

Jeśli po zastosowaniu któregoś z powyższych rozwiązań i po zdefiniowaniu swojej strategii dojdziesz do wniosku, że Twoje środki powinny być jednak w innej instytucji – nie ma problemu. Możesz dokonać wówczas tzw. wypłaty transferowej – przenosząc je do innej firmy.

Zwróć tylko uwagę, czy w instytucji, w której na szybko zakładasz IKE/IKZE występuje opłata za wypłatę transferową w pierwszych 12 miesiącach. Niestety, ta opłata jest dość powszechna, choć znaleźliśmy oferty, w których jej nie ma (np. w Biurze Maklerskim mBanku, czy w wielu TFI). Brak opłaty daje Ci swobodę szybkiego dokonania zmian rodzaju IKE/IKZE, gdy uznasz to za konieczne po zaplanowaniu swojej strategii inwestycyjnej.

Najważniejsze jednak jest moim zdaniem wykorzystanie tegorocznych limitów wpław na IKE/IKZE. Zawsze później możesz, a wręcz powinieneś, dokonać bardziej świadomych zmian, by dopasować rodzaj IKE/IKZE do swojej strategii inwestycyjnej.

Dlaczego ranking IKE i IKZE w domach maklerskich?

Mógłbym to krótko skwitować: bo sami z nich korzystamy! Przez wiele lat mieliśmy IKE Plus prowadzone przez NN Investment Partners TFI, które przynosiło satysfakcjonujące wyniki i pozwoliło nam odłożyć spory kapitał na przyszłą emeryturę.

Jednak, odkąd kilka lat temu niektóre domy maklerskie wprowadziły możliwość taniego inwestowania w ramach IKE/IKZE w zagraniczne ETF-y, oferta TFI przestała być ciekawa. Dlatego dokonaliśmy wypłaty transferowej z IKE i obecnie mamy takie produkty:

- IKE w Domu Maklerskim mBanku – Marcin

- IKZE w Domu Maklerskim BOŚ – Marcin

- IKZE w Domu Maklerskim BOŚ – Kasia

- IKE Obligacje w Domu Maklerskim PKO BP – Kasia

Po podwyżkach opłat w mBank chcemy jednak przenieść IKE Marcina do BOSSA, ale temu poświęcimy oddzielny akapit poniżej.

Naszą strategię inwestycyjną i jej rezultaty możesz śledzić w kwartalnych raportach video.

Ostatni znajdziesz tu:

Co z portfelem, gdy rynki spadają? Wyniki po 2Q2022 [FFP 15]

Formę rachunku maklerskiego dla IKE i IKZE wybraliśmy ze względu na założenia naszej strategii inwestycyjnej i wynikającą z niej preferencję do wykorzystywania tanich, zagranicznych ETF-ów notowanych w USD i EUR. Rozłóżmy na czynniki pierwsze te korzyści, które dla nas były najważniejsze. Zobaczysz, jak przez proces eliminacji stanęło właśnie na IKE i IKZE w formie rachunku maklerskiego:

- Ekspozycja na zagranicę. Kluczowym elementem naszej strategii, jest oparcie części portfela inwestycyjnego o zagraniczne akcje. Wybraliśmy ten rodzaj IKE/IKZE, który daje nam największe możliwości na tym polu. To ograniczyło wybór do rachunków maklerskich bądź funduszy inwestycyjnych. Ubezpieczeniowych Funduszy Kapitałowych w ogóle nie braliśmy pod uwagę, bo to fatalny sposób na inwestowanie, o czym możesz przeczytać w tym artykule: Polisy inwestycyjne – ile pieniędzy pożerają opłaty?

- Tanie inwestowanie. Wysokie koszty inwestycji (opłaty za nabycie, sprzedaż, przechowywanie i zarządzane) są – obok braku strategii inwestycyjnej – największym wrogiem pomnażania pieniędzy. Skupiając się na możliwie tanich instrumentach sprawiamy, że więcej pieniędzy zostaje w naszej kieszeni. W im niższym stopniu kwota inwestycji jest „nadgryzana” opłatami, tym większy kapitał pracuje w kolejnych okresach. Efekt kosztów w długim horyzoncie czasowym ma ogromne przełożenie na ostateczną kwotę, jaką wyjmiemy z IKE czy IKZE. Niskie koszty to domena ETF-ów. Obecnie zostawiają one w tyle nawet najtańsze fundusze inwestycyjne oferowane przez TFI.

- Łatwość implementacji strategii – na polu inwestycyjnym, a nie technicznym. Nie jest dla nas kluczowa prostota obsługi platformy inwestycyjnej i nie jesteśmy gotowi na ponoszenie wyższych opłat tylko dlatego, że w którejś instytucji łatwiej jest złożyć zlecenie, niż w innej. Każdego systemu transakcyjnego można się szybko nauczyć a my dokonujemy nielicznych transakcji w roku.

Za to dużą wagę przykładamy do łatwości odwzorowania globalnych rynków finansowych za pomocą silnie zdywersyfikowanego instrumentu. Przy pomocy jednego czy dwóch ETF-ów możemy w swoim portfelu odwzorować zachowanie większości akcji dostępnych na świecie. Dzięki takiemu podejściu, możemy spośród setek dostępnych instrumentów ograniczyć się do zaledwie kilku i nie tracić czasu na częste analizowanie ich wyników. Wiemy, że w pasywny sposób będą one po prostu odwzorowywać wyniki konkretnych indeksów giełdowych.

Z kolei przy funduszach inwestycyjnych, z których część również daje dostęp do giełd zagranicznych, musielibyśmy poświęcać znacznie więcej czasu na ich okresową analizę. W większości przypadków zarządzający funduszami TFI stosują tzw. aktywne zarządzanie, czyli starają się pokonać rynek. Niestety w teorii brzmi to dużo lepiej niż wygląda w praktyce, gdyż wysokie koszty funduszy zwykle niweczą wysiłek zarządzających.

Z kolei w tych aktywnych funduszach, w których łączne opłaty w ramach IKE i IKZE zostały dodatkowo obniżone do poziomów ok. 1,5% w skali roku, ciągle pozostaje pole do ludzkich błędów, może dochodzić do zmiany zarządzających, czy wreszcie do zmiany strategii, itp. O tym wszystkim możesz przeczytać w Finansowej Fortecy, w części poświęconej aktywnie zarządzanym funduszom (str.602):

Dlatego zdecydowaliśmy się postawić na prostsze rozwiązanie – na pasywnie inwestujące ETF-y. W sposób pasywny zarządzane są również fundusze indeksowe na platformie inPZU prowadzonej przez PZU TFI. Dają one wprawdzie dostęp do zagranicznych giełd i to za przyzwoitą cenę (opłaty bieżące obciążające aktywa w funduszach akcji zagranicznych wahają się w okolicach 0,8% w skali roku). Przeszkadza nam jednak brak dywersyfikacji walutowej. Na tym polu zagraniczne ETF-y nie mają sobie równych. Zależało nam, by inwestycje w zagraniczne akcje w ramach mojego IKE i IKZE były wyceniane w walutach obcych.

Fundusze inPZU stosują hedging walutowy, a my w części akcyjnej portfela nie chcemy mieć zabezpieczenia do PLN. Dzięki temu ograniczamy ryzyko długofalowej deprecjacji PLN do światowych walut (ponosząc oczywiście ryzyko, że jednak PLN się umocni) i dodatkowo – choć może to nieintuicyjne, ograniczamy w ten sposób krótkoterminową zmienność wartości mojego portfela w czasie rynkowych spadków, bo wtedy PLN zwykle się osłabia. W naszej strategii inwestycyjnej, gdy weźmiemy pod uwagę wszystkie aktywa (aktywa finansowe, nieruchomości, złoto, obligacje itp.) zdecydowaliśmy, że sporą część portfela chcemy mieć w innej walucie niż polski złoty. To podejście szczegółowo jest opisane w Finansowej Fortecy.

Jakie są główne ograniczenia IKE lub IKZE w formie rachunku maklerskiego?

Nie ma oczywiście rozwiązania idealnego dla każdej osoby. IKE oraz IKZE w domu maklerskim nie będą tutaj wyjątkiem. Zanim przejdziemy więc do rankingu, opiszemy krótko dwa główne ograniczenia, wskazując od razu sposób na ich częściowe obejście:

Nie nadają się do regularnego inwestowania małych kwot

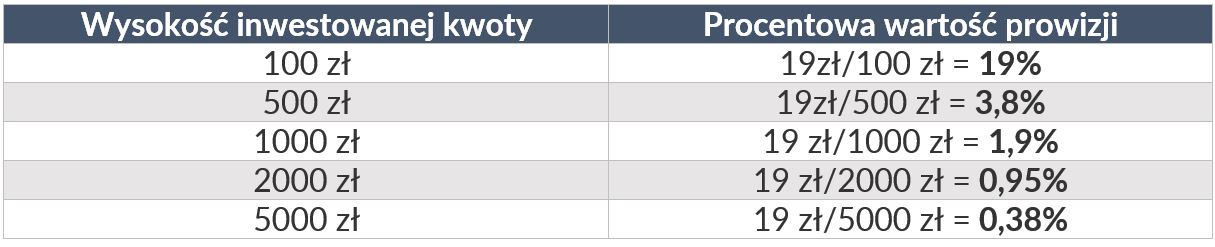

Te produkty nie nadają się do regularnego inwestowania małych kwot. A to dlatego, że wartość prowizji za nabycie instrumentów finansowych wyrażona jest zwykle jako % wartości transakcji, ale nie mniej niż minimalna wartość kwotowa. W przypadku zwycięzcy naszego rankingu prowizja wynosi: 0,29%, ale nie mniej niż 19 zł. To minimum ma ogromne znacznie, co możesz zobaczyć w tabeli prezentującej wysokość prowizji za zakup instrumentu za przykładowe kwoty od 100 zł do 5000 zł:

Jak policzyć kwotę, powyżej której zapłacimy minimalną prowizję w ujęciu procentowym? Wystarczy podzielić minimalną kwotę prowizji przez jej wartość w ujęciu procentowym. W naszym przykładzie będzie to:

19zł/0,28% = 19zł/0,0028 = 6 785,71 zł.

To spora kwota, zbliżona do rocznego limitu IKZE. Jakie więc mamy wyjścia z tej sytuacji?

- Opcja 1:Inwestować raz czy dwa razy w roku wyższe kwoty.

- Opcja 2:Wpłacać co miesiąc niższe kwoty, trzymać je na rachunku pieniężnym w domu maklerskim, a transakcji dokonywać dopiero po odłożeniu sumy, której zainwestowanie spowoduje naliczenie minimalnej prowizji.

- Opcja 3: Pamiętać, że prowizja brokerska pobierana jest tylko na początku inwestycji, a potem przez długie lata korzystamy z minimalnych opłat w ETF-ach. W przypadku alternatyw takich, jak fundusze inwestycyjne, opłatę za zarządzanie będziemy ponosić w każdym roku inwestycji.

Utrudniony dostęp do instrumentów o niższym ryzyku inwestycyjnym

Drugim ograniczeniem jest utrudniony dostęp do instrumentów o niższym ryzyku inwestycyjnym – np. takich, jak obligacje skarbowe. Obligacje skarbowe można wprawdzie kupić w ramach konta maklerskiego opakowanego w IKE lub IKZE, ale są to wówczas obligacje notowane na rynku. Konto maklerskie nie pozwala Ci inwestować w obligacje skarbowe detaliczne, w tym te, których oprocentowanie jest oparte o inflację (obligacje antyinflacyjne).

Jeśli interesują Cię takie inwestycje, to w dalszej części artykułu opisujemy specjalne konto IKE Obligacje i Super IKE, a więcej informacji znajdziesz w tym artykule:

Na obejście tego ograniczenia jest kilka sposobów, można:

a) bezpieczną część portfela trzymać poza IKE/IKZE,

b) wykorzystać do bezpiecznej części portfela IKE Obligacje, a IKZE w domu maklerskim wykorzystać do inwestycji bardziej agresywnych,

c) rozważyć skorzystanie z Super IKE w DM PKO BP, które omawiamy poniżej.

Ranking IKE i IKZE w domach maklerskich. Jakie kryteria przyjęliśmy?

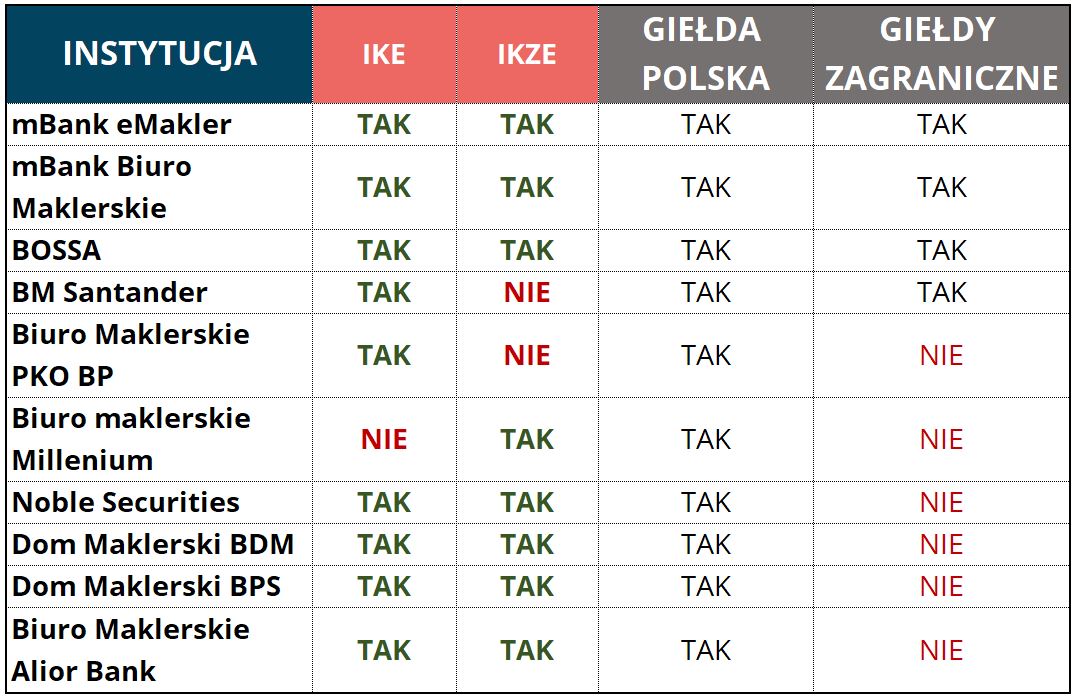

Przeanalizowaliśmy wszystkie dostępne obecnie na rynku rachunki maklerskie, które można „opakować” w IKE lub IKZE – jest ich 10. Przystępując do oceny poprosiliśmy biura i domy maklerskie o wypełnienie szczegółowej tabeli porównawczej. Wszystkie instytucje odpowiedziały pozytywnie na nasza prośbę i dostarczyły nam dane, za co w tym miejscu chcielibyśmy bardzo serdecznie podziękować.

Staraliśmy się przyjąć jak najpełniejszą listę kryteriów, co zresztą zobaczysz po liczbie kolumn w arkuszu. Najważniejsze były dla nas takie kwestie:

✅ Dostęp do ETF-ów notowanych w obcej walucie na zagranicznych giełdach.

✅ Koszty transakcyjne – czyli prowizja za kupno/sprzedaż instrumentów.

✅ Inne opłaty.

Niżej znajdziesz omówienie tych czynników:

Dostęp do ETF-ów notowanych w obcej walucie na zagranicznych giełdach

Podstawowym elementem naszej strategii inwestycyjnej jest wykorzystanie możliwości zagranicznych rynków finansowych. Wychodzimy z założenia, że narzędzie, którego używamy do długofalowego pomnażania kapitału, musi mieć dostęp do możliwości inwestycyjnych poza Polską. Dlaczego? Wystarczy mieć z tyłu głowy jedną statystykę.

Kapitalizacja polskiej giełdy, czyli wartość rynkowa wszystkich firm notowanych na GPW w Warszawie, stanowi zaledwie ok. 0,6- 0,7% najpopularniejszego indeksu rynków wschodzących (MSCI Emerging Markets). A w indeksie rynków całego świata (MSCI ACWI) nasza rodzinna „giełdka” waży mniej niż 0,1% 😊 Nie chcemy popełnić błędu wielu inwestorów, którzy nadmiernie inwestują w akcje z kraju, z którego pochodzą. Ten błąd rozumowania doczekał się nawet swojej nazwy: home bias.

W tym punkcie trzeba doprecyzować ważną rzecz. Ktoś może stwierdzić, zresztą słusznie, że na GPW notowane są przecież ETF-y Lyxor S&P500 oraz Lyxor DAX. To pasywne, tanie wehikuły, oferujące możliwość naśladowania wyników giełdy amerykańskiej oraz niemieckiej. Ba – jednostki obydwu ETF-ów są denominowane w EUR, czyli dają możliwość inwestowania w walucie obcej. Dla nas jednak, uznanie tego za „szeroki dostęp do globalnych możliwości inwestycyjnych” byłoby, bardzo naciągane. Aby jednak nie „penalizować” części domów maklerskich tylko za ten element, nasz ranking rozbiliśmy na dwie części:

- PIERWSZY RANKING IKE/IKZE 2022 dla osób, którym zależy na dostępie do zagranicznych ETF-ów.

- DRUGI RANKING IKE/IKZE 2022 dla osób, dla których nie ma to znaczenia i dostęp do polskiej giełdy będzie wystarczający.

Koszty transakcyjne – czyli prowizja za kupno/sprzedaż instrumentów

W przypadku domów maklerskich to największy i jednocześnie nieunikniony koszt. Każdy zakup i sprzedaż instrumentu wymagają zapłaty prowizji, która jest zazwyczaj określona jako % wartości transakcji, ale nie mniej niż X zł. Naturalnie im mniej zapłacę prowizji, tym więcej środków pracuje w moim portfelu. Dlatego w naszym rankingu to jedno z ważniejszych kryteriów oceny danego konta.

Nietypowe opłaty

Szukaliśmy również takich pozycji w tabeli opłat i prowizji, w których dana oferta istotnie odstaje od konkurencji. Kluczowe znaczenie miały tu opłaty za przechowywanie instrumentów czy za prowadzenie konta. Na tym tle mocno traci mBank, który jeszcze w 2021 roku był liderem rankingu.

Kilka razy podnieśliśmy brew ze zdziwienia, zastanawiając się nad tym, po co dana instytucja próbuje przemycić tak dziwne koszty? W naszych oczach tego typu zagrywki to strzał we własne kolano.

Kryteria, które pominęliśmy w rankingu

Były również kryteria, które świadomie pominęliśmy, uznając je za nieistotne. W tej grupie znalazły się:

❌ Wygląd i wygoda platformy transakcyjnej. To bardzo subiektywna sprawa, a do tego do każdej platformy można się przyzwyczaić. A ponieważ promujemy taki sposób inwestowania, który wymaga możliwie małej liczby transakcji i zaledwie kilku godzin w kwartale spędzonych na tej platformie, w naszej ocenie to kryterium spokojnie można pominąć w rankingu.

❌ Jakość „researchu” czyli analiz, serwisów ekonomicznych czy treści edukacyjnych dostępnych wraz z rachunkiem. Ocena tej jakości jest również bardzo subiektywna. Dla niektórych będzie to duża wartość dodana, dla innych (w tym dla nas) – kwiatek do kożucha 😊 Jeśli potrzebujemy zgłębić jakiś temat inwestycyjny, aż nadto researchu znajdziemy w publicznych źródłach, szczególnie zagranicznych. Nie wybralibyśmy danego konta maklerskiego, tylko dlatego, że daje szerszy dostęp do analiz spółek czy prognoz makroekonomicznych. Zresztą będąc w społeczności FBO dłużej, na pewno zorientowałeś się, że wartość prognostyczna większości analiz niewiele różni się od wróżenia z fusów czy rzutu monetą.

❌ Liczba i lokalizacje fizycznych punktów obsługi.Nie wszyscy ich potrzebują, a wręcz wiele osób aktywnie unika fatygowania się w realu do banku czy biura maklerskiego. Wychodzimy z założenia, że w analizowanych rachunkach wszystko można załatwić przez Internet (czy kuriera). Z resztą domy maklerskie często mają różne wysokości opłat dla odstępu tradycyjnego: w okienku czy przez telefon te są wyższe oraz online. Przy porównaniu opłat braliśmy pod uwagę koszty, jakie trzeba ponieść, gdy korzystamy z IKE lub IKZE przez Internet.

Wyniki analizy – który dom maklerski oferuje najkorzystniejsze IKE/IKZE? RANKING 2022

Jak poszczególne biura maklerskie wypadły w naszym zestawieniu? Zapraszam Cię do pobrania szczegółowych wyników:

>> Pobierz RANKING IKE IKZE 2022 + zestawienie opłat i prowizji <<

Główne wnioski, jaki nasunęły się nam po tej analizie, są następujące:

- Kryterium dostępu do zagranicznych inwestycji odsiewa większość „zawodników”.

- W momencie powstawania tego rankingu (końcówka listopada 2022 r.) tylko cztery IKE/IKZE w formie rachunku maklerskiego oferują dostęp do giełd zagranicznych:

- Prowizje za transakcje kupna/sprzedaży zagranicznych ETF lub akcji

mBank i BOSSA pobierają bardzo zbliżone prowizje za dokonanie transakcji zakupu lub sprzedaży instrumentów zagranicznych jest to: 0,29% min 19 zł. Santander pobiera znacznie więcej: 0,39%, min 12 EUR. - Opłata za przechowywanie instrumentów zagranicznych

Opłata za przechowywanie instrumentów zagranicznych występuje zarówno w mBanku jak i w Santander. W mBanku (zarówno eMakler ja i konto w Biurze Maklerskim mBank) opłata wynosi 0,15% wartości instrumentów zagranicznych, jeśli ich wartość na koncie jest wyższa niż 10 tys. zł. W praktyce oznacza to, że od momentu, gdy mamy ETF-y, akcje czy obligacje o wartości większej niż 10 tys. zł to od każdych 10 tys. zł zapłacimy 15 zł rocznej opłaty za ich przechowywanie. Niby niewiele, ale jeśli będziemy regularnie zasilali nasze konto kolejnymi wpłatami, wykorzystując limity IKE lub IKZE, to szybko ta opłata zacznie mieć znaczenie.

Opłaty za przechowywanie można uniknąć, jeśli wygenerujemy wyższą od niej prowizję za transakcje kupna lub sprzedaży instrumentów. W praktyce zwolnienie będzie dotyczyło albo portfeli małych, które dopiero zaczynamy budować, albo takich, gdzie inwestujemy wyjątkowo aktywnie. Im większy portfel, tym trudniej o zwolnienie.

W Santander opłata za przechowywanie jest jeszcze wyższa niż w mBank-u i wynosi 0,02%+ VAT miesięcznie (0,24% + VAT rocznie). Również możemy być z niej zwolnieni, jeśli miesięcznie będziemy obracać 1/5 portfela, a to raczej kłóci się z ideą długoterminowego, spokojnego inwestowania pasywnego.

W BOSSA opłaty za przechowywanie instrumentów zagranicznych nie ma przy portfelach mniejszych niż 1 mln zł. Na tym tle BOSSA wypada najlepiej. - Koszty przewalutowania

Najlepiej wypada tu mBank ze spreadem na poziomie +/- 0,1% średniego kursu midreuters. Kurs w BOSSA również jest atrakcyjny, bo na przykład dla EUR jest to midreuters +/- 0,8 gr.

Na konto IKE i IKZE można wpłacać środki wyłącznie w polskiej walucie, ale w przypadku konta w BM mBanku, BOSSA i Santander, jak nam wpłyną środki z transakcji (np. sprzedamy ETF za EUR) to możemy pozostawić walutę na naszym koncie i wykorzystać ją przy kolejnym zakupie, unikając kosztów przewalutowania.

eMakler nie oferuje takiej możliwości – w przypadku eMaklera można mieć wyłącznie środki w zł – dlatego oceniamy go gorzej niż konto w biurze maklerskim mBanku. - Opłaty za zamknięcie IKE/IZKE lub jego transfer

Analizowane podmioty stosują w tym zakresie różną politykę cenową. Nie jest to podstawowe kryterium wyboru, lecz warto sprawdzić, czy instytucja oferuje nam elastyczność, nie obarczając nadmiernymi opłatami, jeśli zakończymy inwestowanie lub będziemy chcieli przenieść się do innego podmiotu.- Wypłata/transfer przeciągu 12 miesięcy od założenia konta.

Najlepiej wypada tu mBank, który nie pobiera opłat w większości sytuacji.

Na drugim miejscu jest BOSSA, gdzie zapłacimy zazwyczaj 150 zł niezależnie od wielkości portfela. Na trzecim miejscu jest Santander, gdzie, w przypadku chęci przeniesienia instrumentów zagranicznych do innej instytucji zapłacimy nawet 25 EUR od każdego instrumentu. - Opłaty za zamknięcie IKE/IZKE lub jego transfer po 12 miesiącach

BOSSA i mBank wypadają równie dobrze, nie pobierając żadnych opłat za transfer, jeśli mamy u nich IKE/IKZE ponad 12 miesięcy. W przypadku Santandera występuje opłata 50 zł za każdy zwrot czy wypłatę raty lub 25 EUR od każdego transferowanego zagranicznego instrumentu do innego IKE/IKZE. - Opłata za przyjęcie transferu zagranicznych instrumentów od innej instytucji

W przypadku transferu instrumentów zagranicznych z innej instytucji najtaniej zrobi to BOSSA, będzie to 65 zł od każdego instrumentu z innym kodem ISIN. Nieco więcej zapłacimy w mBanku: jest to opłata 20 EUR od instrumentu zagranicznego. W przypadku Santandera przyjęcie instrumentów będzie się wiązało z opłatą przynajmniej 0,2% wartości portfela (ale nie mniej niż 20 EUR). - Opłata za prowadzenie konta

Prowadzenie konta jest bezpłatne wszędzie, z wyjątkiem konta w Biurze Maklerskim mBanku, który pobiera opłatę 50 zł rocznie. Nie jest pobierana od klientów, którzy otworzyli rachunek przed 1 lipca 2022 r.

- Wypłata/transfer przeciągu 12 miesięcy od założenia konta.

Ranking IKE i IKZE2022 – które biuro maklerskie ma najlepszą ofertę?

Wziąwszy to wszystko pod uwagę, które IKE i IKZE jest więc obecnie najlepsze na rynku? Mój ranking wygląda następująco:

- Pierwsze miejsce– rachunek IKE lub IKZE w DM BOŚ S.A. (BOSSA)

- Drugie miejsce– rachunek IKE lub IKZE w BM mBanku

- Trzecie miejsce– rachunek IKE lub eMakler w mBanku

W duchu pełnej przejrzystości dajemy Ci znać, że w tym miejscu były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnych współprac marketingowych z XTB S.A. (współpraca 14.11.2022-21.03.2024). DM BOŚ S.A. (współpraca od 21.11.2022 do 31.12.2023) oraz mBank S.A. (współpraca od 12-02-2015 do 10-05-2024).

Poza podium i w znacznej odległości od 3 powyższych – znalazł się rachunek IKE w BM Santander Bank Polska.

Wyłonienie zwycięzcy pomiędzy ofertą IKE/IKZE w DM BOŚ (Bossa), BM mBanku (MDM) i eMaklerem w mBanku w tym roku (2022) było znacznie prostsze niż w poprzednim, a to za sprawą niekorzystnych zmian w ofercie mBank.

Przyjrzyjmy się wiec podstawowym różnicom pomiędzy tymi kontami. Poza spełnieniem postawionych w rankingu kryteriów zwróciłem uwagę na:

- Identyczne prowizje od transakcji na rynkach zagranicznych

nie mniej niż 19 zł. Przy czym, stawka w BOSSA jest stawką promocyjną, choć BOSSA informuje oficjalnie, że zamierza tę stawkę wprowadzić w końcu do tabeli opłat. - Brak opłaty za przechowywanie instrumentów zagranicznych

W BOSSA przechowywanie jest bezpłatne, w mBanku aby było bezpłatne musimy albo mieć instrumenty o wartości do 10 tys. zł, albo zapłacić mBankowi w prowizjach za zakup lub sprzedaż instrumentów przynajmniej tyle ile wynosi opłata. W przeciwnym razie zapłacimy rocznie 15 zł od każdych 10 tys. zł. W Santanderze będzie jeszcze drożej i jeszcze trudniej spełnić warunki uprawniające do zwolnienia z opłaty.

Tej opłacie dajemy wysokie znaczenie w moim rankingu, bo im dłużej oszczędzamy, tym więcej pieniędzy będzie na naszych kontach i więcej opłaty zapłacimy. - Brak opłat za prowadzenie konta IKE/IKZE w BM mBanku, BOSSA i Santanderze.

W Biurze Maklerskim mBank taka opłata występuje i wynosi, dla nowych klientów, 50 zł rocznie. - Atrakcyjne kursy przewalutowania, oparte w BOSSA i mBanku (MDM oraz eMakler) na kursie midreuters.

Różnice w koszcie przewalutowania pomiędzy BOSSĄ a BM mBanku są pomijalne, ze wskazaniem na mBank. Natomiast w Santanderze obowiązują kursy zgodne z „specjalną tabelą kursową banku”. - Możliwość utrzymywania walut obcych na rachunkach

Taką opcję mamy w BOSSA, BM mBanku (eMakler nie daje takiej możliwości) oraz Santanderze. Na konto IKE i IKZE można wpłacać tylko polskie złote, ale po sprzedaży ETF, np. w EUR, można wybrać opcję pozostawienia waluty na rachunku. Dla nas to duży plus. BOSSA oferuje dodatkowo 3x w roku możliwość bezpłatnego przewalutowania gotówki. To fajna opcja dla tych, którzy chcą kontrolować przy jakim kursie kupują walutę. - Występowanie w IKE/IKZE opłaty za wypłatę transferową

W BOSSA jest to 150zł za transfer w pierwszych 12 miesiącach. Wysokie opłaty ma również Santander. - Niewysokie opłaty lub wręcz ich brak przy transferze po pierwszych 12 miesiącach

Dotyczy mBank i BOSSA.

Mając na uwadze wszystkie elementy, pierwsze miejsce w naszym rankingu zajął rachunek IKE/IKZE w BOSSA, a drugie rachunek w biurze maklerskim mBank. Trzecie miejsce przypada rachunkowi eMakler, też z grupy mBanku.

Co ciekawe, dla obydwu rachunków mBanku z tego zestawienia, na umowie stroną jest ten sam podmiot – Biuro Maklerskie mBanku. Różnica polega na tym, że eMakler jest rachunkiem zintegrowanym z systemem bankowym mBanku, a „czysty” rachunek w BM mBanku (MDM) ma swoją oddzielną platformę. Tabela opłat, jest bardzo podobna, lecz nowi klienci posiadający IKE/IKZE w Biurze Maklerskim mBanku (MDM) muszą płacić 50 zł za prowadzenie konta rocznie. Z kolei eMakler (mBank) przegrywa też minimalnie, zarówno z braterskim MDM jak i z ofertą DM BOŚ brakiem możliwości utrzymywania gotówki w walutach, choć kursy przewalutowań są atrakcyjne i identyczne jak na rachunku MDM.

Poza podium znalazło się IKE w BM Santander (nie ma w Santanderze analogicznego konta IKZE). To konto daje dostęp do giełd zagranicznych – coś, co ma ogromny wpływ na potencjalny wynik inwestycyjny w długim horyzoncie czasowym. Jednak na innych polach oferta Santandera odstaje od reszty podium. Do tego stopnia, że mając do wyboru powyższe alternatywy, my nie zdecydowalibyśmy się na IKE w BM Santander przy obecnej tabeli opłat i prowizji. Już pokazujemy, co nas zniechęca do oferty Santandera:

❌ Najwyższa prowizja na rynkach zagranicznych spośród wszystkich analizowanych tu rachunków, jest to 0,39% min 12 EUR/USD/CHF/GBP. Przy dzisiejszym kursie, daje to opłatę minimalną od jednej transakcji, na poziomie ponad 56zł!

❌ Bardzo wysoka (!) opłata 0,02%+VAT miesięcznie za przechowywanie instrumentów zagranicznych, jeśli nie dokonasz wystarczającego obrotu na rachunku.

❌ Wysokie opłaty za wypłaty transferowe i zwroty.

❌ Przewalutowanie wg specjalnej tabeli kursowej, która co prawda jest znacznie korzystniejsza niż warunki w bankowej tabeli, ale niestety charakteryzuje się wyższym spreadem niż analizowani konkurenci (BOSSA i mBank).

Reasumując plusy i minusy poszczególnych :

✅ Dostęp do rynków zagranicznych.

✅ Umiarkowana prowizja za transakcje, choć na razie wynika ona z przedłużanej od lat promocji i ma być dopiero wpisana do tabeli opłat.

✅ Brak opłaty za przechowywanie instrumentów.

✅ Atrakcyjne spready przy przewalutowaniu.

✅ Możliwość utrzymywania gotówki w walucie obcej.

✅ Możliwość przewalutowania gotówki bez przeprowadzenia transakcji giełdowej (darmowo 3x w roku).

✅ Brak opłat za transfer/wpłatę z konta po 12 miesiącach, niewielkie opłaty w pierwszych 12 miesiącach.

✅ Dobry kontakt na infolinii.

{kind=link}

✅ Dostęp do rynków zagranicznych.

✅ Umiarkowana prowizja za transakcje.

✅ Najniższe spready przy przewalutowaniu.

✅ Możliwość utrzymywania gotówki w walucie obcej.

✅ Brak opłat za wypłatę transferową w pierwszych 12 miesiącach oraz po tym okresie.

✅ Dobry kontakt na infolinii.

❌ Opłata za przechowywanie instrumentów finansowych.

❌ Opłata za prowadzenie konta dla nowych klientów.

❌ Brak możliwości przewalutowania gotówki bez przeprowadzenia transakcji giełdowej.

✅ Dostęp do rynków zagranicznych.

✅ Umiarkowana prowizja za transakcje.

✅ Najniższe spready przy przewalutowaniu.

✅ Brak opłat za wypłatę transferową w pierwszych 12 miesiącach oraz po tym okresie.

❌ Opłata za przechowywanie instrumentów finansowych.

❌ Brak możliwości utrzymywania gotówki w walucie obcej.

❌ Kiepski kontakt na infolinii.

✅ Dostęp do rynków zagranicznych.

✅ Możliwość utrzymywania gotówki w walucie obcej.

❌ Wysokie prowizje.

❌ Największe spready przy przewalutowaniach.

❌ Najwyższe inne opłaty w tabeli opłat i prowizji.

Różnice w rankingu IKE/IKZE 2022 r. i 2021 r.

Ranking 2022 znacząco różni się od rankingu z 2021. Trzeba przyznać, że mBank zrobił wiele by spaść z pierwszego miejsca, a z kolei BOSSA zrobiła sporo, by się na pierwszym miejscu pojawić.

Zanim przejdziemy dalej to zwróć uwagę, że o podwyżkach w mBank pisaliśmy już latem i czasem będziemy nawiązywać do tego artykułu.

Przede wszystkim BOSSA zniosła opłaty za przeniesienie instrumentów do innej instytucji finansowej, czyli za wykonanie transferu instrumentów finansowych, gdyby, z jakiś powodów nie było nam po drodze z DM BOŚ S.A.

Dlaczego to jest ważne, pokazała nam sytuacja z mBankiem. Naprawdę niewiele trzeba, by popsuć fajne IKE/IKZE. W takiej sytuacji chcielibyśmy mieć możliwość przeniesienia portfela do innej instytucji, bez uszczerbku jego wartości. A może za jakiś czas pojawią się na rynku jeszcze fajniejsze IKE/IKZE z dostępem do giełd zagranicznych? Kto wie? Zniesienie opłaty pokazuje, że BOSSA chce konkurować ofertą a nie na siłę utrzymywać nas przy sobie.

Żródło: fragment tabeli opłat BOSSA, stan na 14 listopada 2022

Wcześniej taka opłata wynosiła aż 0,5% wartości portfela i nie mniej niż 125 zł za każdy instrument. Dlatego wstrzymując transfer pieniędzy z BOSSA do mBank Marcin w czerwcu pisał, że „zastanawia mnie, czym są uzasadnione aż tak wysokie opłaty? Na tym tle mBank wypada dużo lepiej, bo transfer z mBanku jest bezpłatny. O ile rozumiem opłatę od czynności przeniesienia instrumentu ustaloną na poziomie niewielkiego ryczałtu, to naprawdę trudno mi zrozumieć, dlaczego miałbym oddać BOSSA aż 0,5% mojego portfela w razie wypłaty transferowej?”

Na czym polegają zmiany na rachunku maklerskim IKE/IKZE w mBank?

Swoje żale na mBank opisałem (Marcin) w artykule z czerwca 2022, a Czytelnicy dołożyli sporo od siebie w komentarzach, wiadomościach i mailach. Podsumujmy, na czym polegały zmiany kluczowe dla osób, które miały w mBanku IKE lub IKZE w formie rachunku maklerskiego:

- opłata za przechowywanie instrumentów finansowych (tzw. depozyt papierów wartościowych) oraz

- opłata za prowadzenie konta.

mBank – opłata za przechowywanie instrumentów finansowych

Do końca czerwca 2022 r. za przechowywanie zagranicznych papierów wartościowych płaciliśmy tylko, gdy nasz portfel osiągnął 0,5 mln złotych. W praktyce oznaczało to, że większość osób – w tym my – nie ponosiła kosztów depozytu. Od 1 lipca 2022 opłata ta wynosi 0,15% rocznie, jednak nie mniej niż koszty pobierane przez Depozytariusza i jest pobierana, jeśli wartość portfela osiągnie 10 tys. zł i więcej. Opłata ma być pobrana po zakończeniu każdego półrocza, a zatem zbliża się pierwszy okres, w którym będzie pobrana (będzie to styczeń 2023 za okres lipiec- grudzień 2022)

Dodatkowy niepokój i wkurzenie wzbudził zapis „jednak nie mniej niż koszty pobierane przez Depozytariusza”. Czy to oznacza, że to opłata może być w praktyce jeszcze wyższa? Sami mieliśmy grube wątpliwości czy można w ten sposób przerzucać na klienta koszty (w dowolnej wysokości). Podpisując umowę IKE/IKZE i czytając tabelę opłat, chcielibyśmy jako klienci jasno wiedzieć, ile zapłacimy. Z tego co słyszeliśmy, wątpliwości ma również UOKIK… Możemy jednak zobaczyć, ile takich kosztów na rzecz depozytariusza mBank ponosi. Nie uzyskałem tej informacji bezpośrednio w mBank, ale tak się składa, z BOSSA i mBank mają tego samego depozytariusza (czyli KBC Securities) i BOSSA podaje oficjalnie informację o tym, ile depozytariuszowi płaci:

Źródło: Tabela opłat i prowizji przekazywanych i otrzymywanych przez Dom Maklerski BOSSA

Jeśli więc mBank płaci podobną kwotę co BOSSA, to wprowadzona w czerwcu opłata jest ponad 7 razy wyższa niż ponoszone koszty. Z tych dwóch powodów – wątpliwości czy ten zapis jest legalny oraz różnicy pomiędzy kosztami depozytu ponoszonymi przez mBank a pobieranymi od klientów – nie przejmujemy się zanadto tym zapisem.

W ubiegłym tygodniu – tuż przed gorącą zawsze dla IKE i IKZE końcówką roku, oraz tuż przed tym jak opłata zostanie pierwszy raz pobrana – mBank przekazał informację:

„Dzięki startującej właśnie promocji klienci, którzy zapłacili prowizje większe niż naliczona opłata depozytowa, będą z niej całkowicie zwolnieni. (…) W przyszłym roku warunki te zostaną wpisane na stałe do taryfy opłat i prowizji.” Biuro prasowe mBank

Ostatecznie oznacza to, że opłatę za przechowywanie instrumentów nie zapłacimy, gdy wartość instrumentów zagranicznych będzie niższa niż 10 tys. zł lub jeśli będzie wyższa niż 10 tys. zł, ale pobrane prowizje za kupno/sprzedaż instrumentów przekroczą wysokość naliczonej opłaty. To na pewno jest ruch w dobrym kierunku ze strony banku, ale w praktyce ulga będzie dotyczyła tylko mniejszych portfeli lub takich gdzie dokonujemy wielu transakcji i w konsekwencji płacimy wysokie prowizje. Im większy portfel, im bardziej pasywnie inwestujemy, tym mniejsze szanse na zwolnienie.

mBank – opłata za prowadzenie konta

Dodatkowo, osoby, które założą IKE/IKZE w Biurze Maklerskim mBanku po 1 lipca 2022 r., będą dodatkowo płaciły 50 zł roczne za prowadzenie konta. Opłata ta nie będzie więc dotyczyła osób, które IKE lub IKZE w BM mBanku już mają. Dochodzą nas też słuchy od Was, że ta opłata nie ma być w ogóle pobierana, ale tak długo jak będzie w tabeli opłat, uwzględniamy ją w swoich obliczeniach.

Czy przeniesiemy IKE Marcina z mBanku do BOSSA?

Krótka odpowiedź brzmi: TAK. W naszym przypadku – biorąc pod uwagę obecną wartość rachunku – opłata za przechowywanie instrumentów wynosiłaby rocznie aż 459 zł. Nie ma powodu, dlaczego mielibyśmy ponosić aż tak wysokie koszty i to co roku. Razem z kosztami transakcyjnymi IKE w mBanku kosztowałoby nas ok. 629 zł rocznie, wobec ok. 182 zł, jakie zapłacimy w BOSSA.

Tak to wygląda u nas, ale zachęcamy Cię do skorzystania z KALKULATORA zamieszczonego w tym wpisie, wprowadzenia własnych założeń i policzenia, co się Tobie bardziej opłaca.

>> Pobierz RANKING IKE IKZE 2022 + zestawienie opłat i prowizji <<

Ja wprowadziłem takie założenia:

I przy portfelu na poziomie ponad 300 tys. zł i 8 transakcjach w roku, różnica pomiędzy mBank a BOSSA jest dla nas za duża , by dalej mieć konto maklerskie IKE w mBanku:

Z czego wynika aż tak duża różnica (447 zł rocznie) pomiędzy rocznymi kosztami w mBanku a tymi w domu maklerskim BOSSA? Z dwóch kwestii.

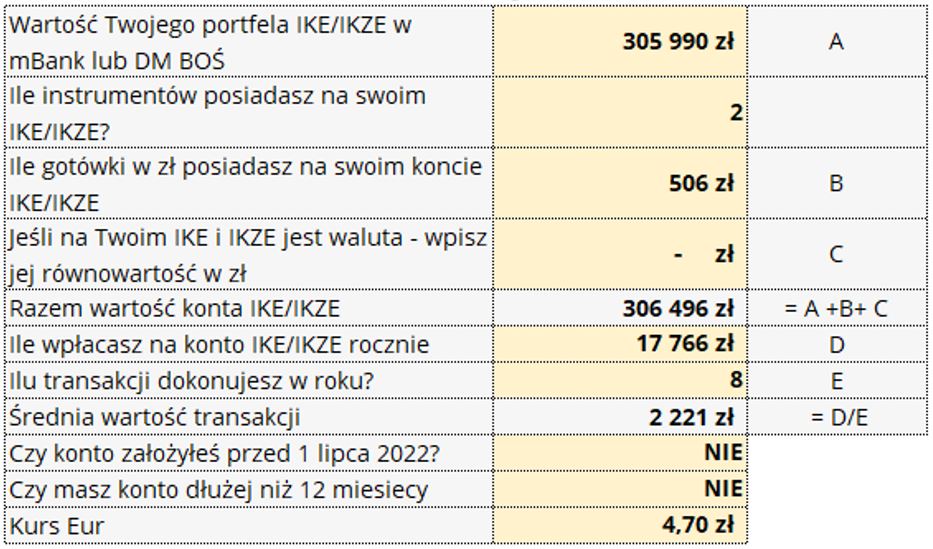

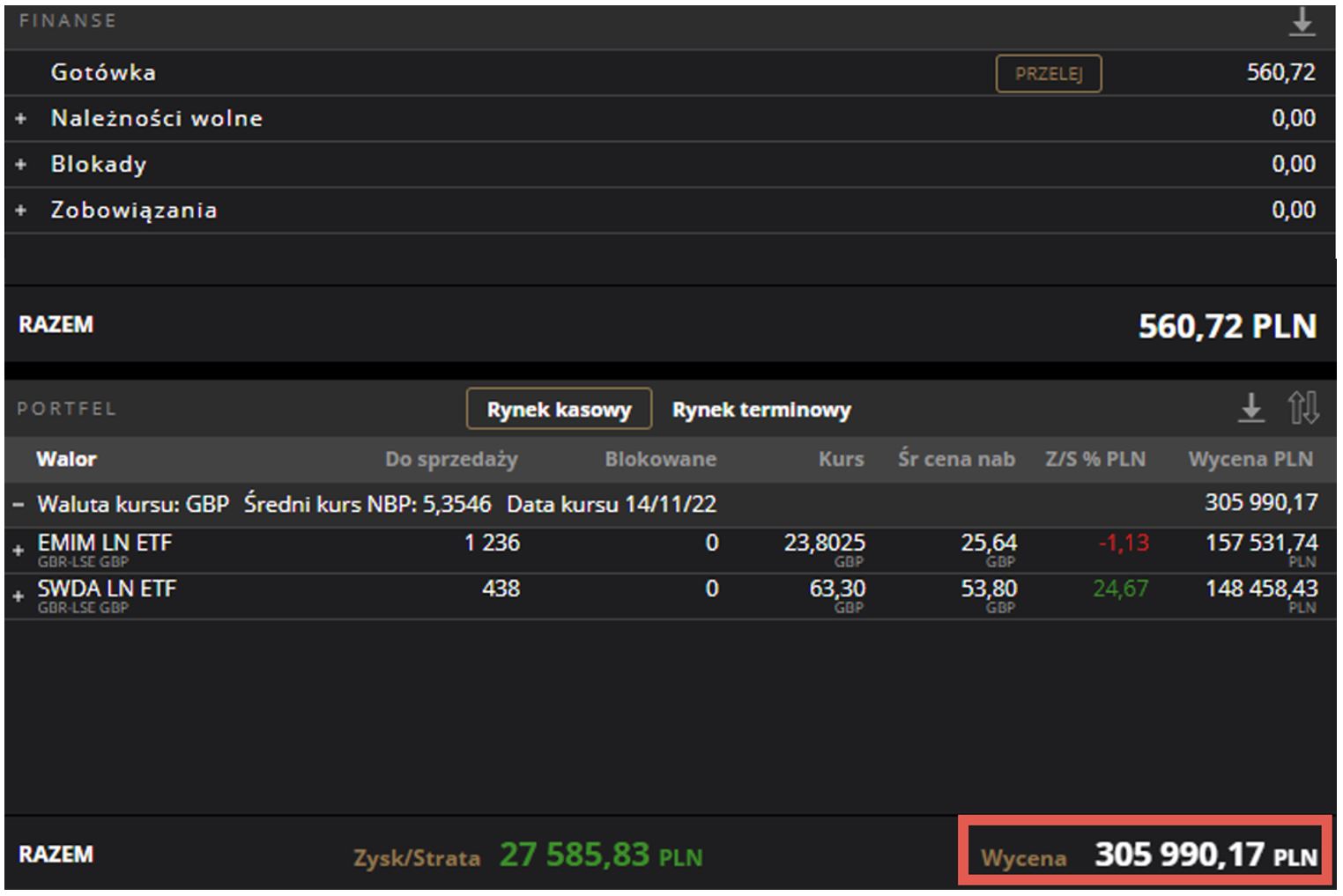

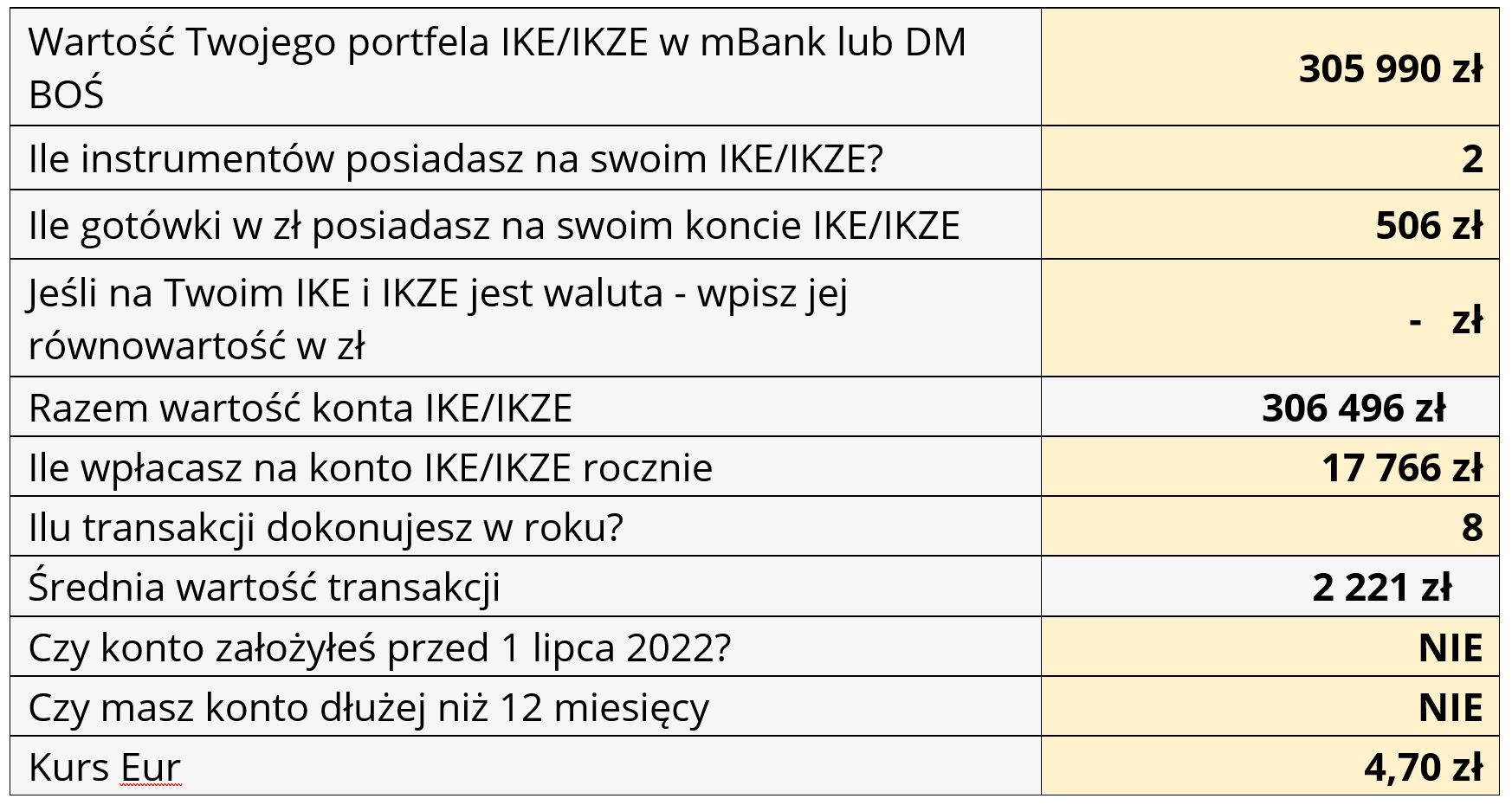

1. IKE Marcina jest duże.

Mamy na nim łącznie 305 990,17 zł w instrumentach. Tak się składa, że spośród wszystkich naszych IKE i IKZE akurat to w mBanku ma największe saldo. Wynika to z kilku powodów:

- inwestujemy w IKE od wielu lat,

- przetransferowaliśmy na IKE w BM mBanku środki z IKE w NN TF i dodatkowo,

- kilka lat temu, przenieśliśmy tu środki z PPE. A potem co roku wpłacaliśmy na to konto pieniądze w wysokości pełnego limitu wpłat na dany rok (dla przykładu: w 2022 r. ten limit wynosi 17 766 zł).

A to oznacza, że niby niewielka opłata 0,15% od wartości instrumentów, po jej przemnożeniu przez całkiem spore środki, daje całkiem solidną opłatę.

Musielibyśmy dokonać około 25 transakcji w roku by uzyskać zwolnienie z tej opłaty (😉) – nie ma na to szans.

Saldo IKE Marcina w mBanku na 14 listopada 2022:

2. Nie wykonujemy na koncie zbyt wielu transakcji

Z tego powodu niewiele zmieni ulga, jaką wprowadził mBank, w postaci zwolnienia z opłaty za przechowywanie instrumentów, w momencie przekroczenia odpowiedniego poziomu obrotów. Ponieważ staramy się poświęcać na inwestowanie tak mało czasu, jak to tylko możliwe, dokonujemy transakcji naprawdę rzadko. W przypadku zakupu zagranicznych ETF-ów ma to tym większy sens, że opłata za transakcję ustalona jest jako procent transakcji (i w BOSSA jest to 0,29%), ale nie mniej niż 19 zł (lub 5 EUR). Częste kupowanie ETF-ów za niewielkie kwoty zniszczyłoby zupełnie sens inwestowania.

Przyjrzeliśmy więc, ile transakcji dokonałem w 2022 roku i ile prowizji zapłaciliśmy.

Transakcje na IKE Marcina w mBank w 2022:

- Jak widzisz, w 2022 r. były trzy transakcje, w których łączna prowizja wynosiła 77,82 zł. Niewiele lepiej – dla domu maklerskiego oczywiście – było w 2021 r. Wówczas prowizja wyniosła 40,76 zł

Transakcje na IKE w mBank w 2021:

Wniosek jest taki, że nie jesteśmy dobrym klientem dla domów maklerskich, a nasze interesy są rozbieżne. My chcemy spokojnie pomnażać pieniądze, dokonując nielicznych transakcji i płacąc za nie jak najmniej. Dom maklerski z kolei zarabia najwięcej na klientach, którzy często kupują i sprzedają instrumenty.

mBank – decyzja z czerwca 2022, nowa tabela opłat od 1 lipca 2022

mBank podjął decyzję biznesową, że chciałby więcej zarabiać na klientach, w tym tych inwestujących w ramach IKE/IKZE. Może się wydawać, że 15 zł od każdych zainwestowanych 10 000 zł to nie aż tak wiele, ale problem leży gdzie indziej. Ponieważ każdy może mieć tylko jedno IKE i jedno IKZE, wybór konkretnego konta jest poważną decyzją. Dlatego zazwyczaj, gdy już ją podejmiemy, trzymamy się jej przez długie lata. Tym bardziej, że transfer IKE/IKZE do innej instytucji wymaga czasu i zazwyczaj wiąże się z kosztami. I właśnie dlatego nie chcemy, by w trakcie naszego „związku” z konkretnym domem maklerskim, warunki zmieniały się na gorsze.

W czerwcu, tuż po tym jak mBank poinformował o podwyżce, sam byłem wkurzony i pisałem, że „Czuję się, jakbym usłyszał od DM mBanku: Przyciągnęliśmy Cię kliencie fajną ofertą? To teraz postaramy się więcej na Tobie zarobić. Tak, tak, IKE i IKZE to produkt na lata, ale my mamy krótszy horyzont…”.

Myślę, że mBank patrząc na Excela i tę drobną kwotę 15 zł zupełnie nie doszacował, jak ta zmiana wpłynie na zaufanie do nich, jako instytucji. Jeszcze gorszym skutkiem ubocznym może być zniechęcenie niektórych osób do inwestowania. Pod wpisem z czerwca i w wiadomościach do mnie pojawiły się głosy, że takie akcje podważają sens inwestowania długoterminowego. Przytoczymy Ci tylko jeden, przykładowy komentarz:

„W rezultacie dużej nieprzewidywalności inwestowanie “pasywne” poprzez IKE traci dla mnie sens…Miało być 20 lat, a tu już po 2 latach strzyżenie baranów, strach myśleć co będzie dalej…”

Tego efektu bardzo nam szkoda.

Komu opłaci się przenieść konto do BOSSA a komu pozostanie w mBanku – KALKULATOR i wnioski

Decyzja o pozostaniu w mBank lub przeniesieniu inwestycji do BOSSA powinna być świadoma. Dlatego też przygotowaliśmy ten KALKULATOR, który Ci przeliczyć koszty prowadzenia IKE/IKZE w mBank i BOSSA jak też policzyć, ile trzeba wydać na transfer instrumentów. Wystarczy, że wpiszesz swoje założenia:

>> Pobierz RANKING IKE IKZE 2022 + zestawienie opłat i prowizji <<

Ile kosztuje transfer i ile trwa?

Jeśli podejmiemy decyzję o przeniesieniu IKE/IKZE do BOSSA to mamy dwa sposoby, w jakie możemy tego dokonać:

- transfer środków pieniężnych,

- transfer papierów wartościowych.

W żadnym przypadku nie jest to operacja darmowa.

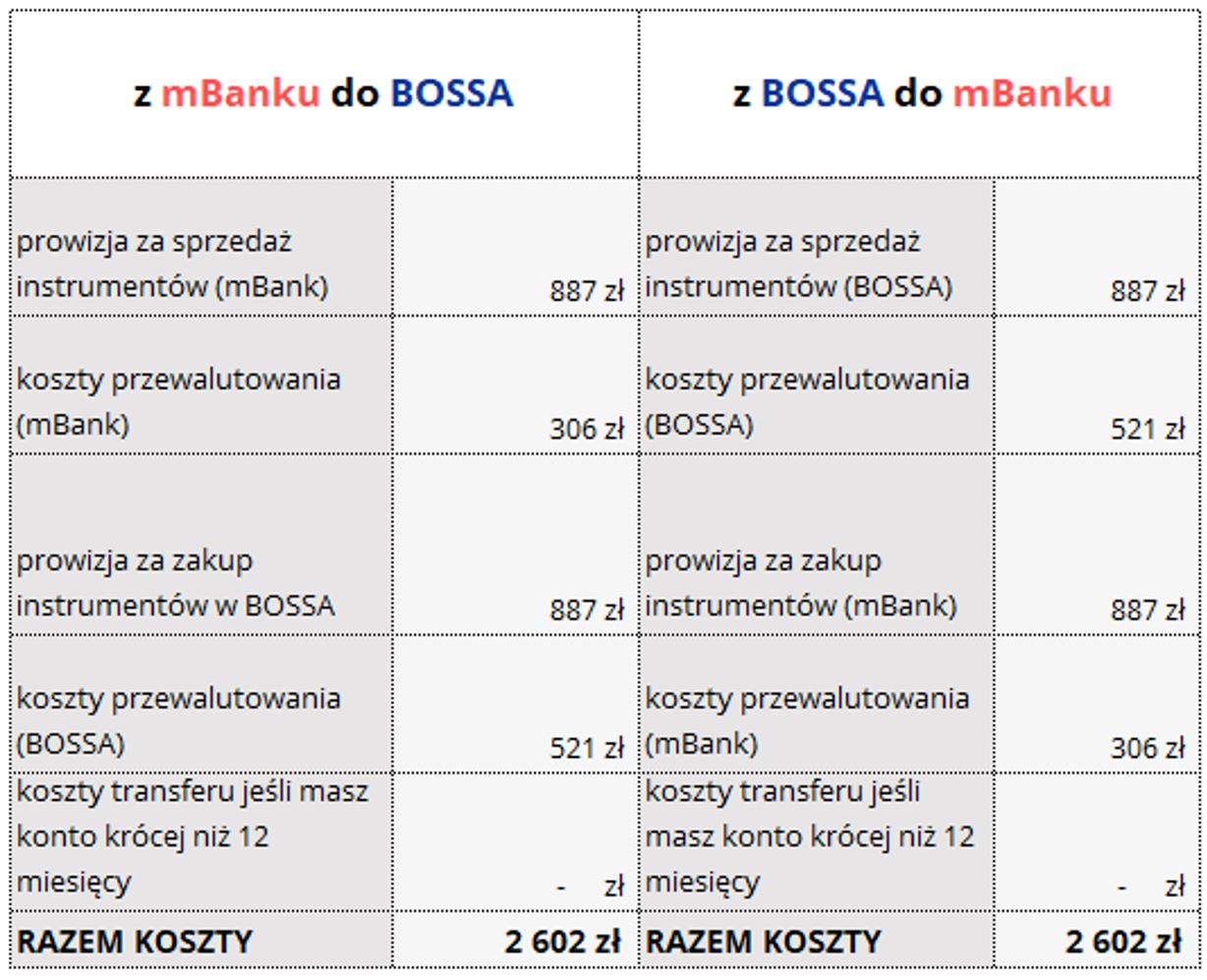

Opcja 1: Transfer środków pieniężnych

Transfer środków pieniężnych wymaga sprzedaży papierów wartościowych, przewalutowania wpływu ze sprzedaży na złotówki, podpisania umowy z nową instytucją i ponownego przewalutowania i zakupu instrumentów. W takim przypadku sama operacja przekazania środków pieniężnych z mBanku do BOSSA jest darmowa, ale poniesiemy koszty prowizji od sprzedaży i zakupu instrumentów oraz dwa razy koszt spreadu walutowego. Dodatkowo – co może być bardzo bolesne – przez kilka dobrych tygodni będziemy poza rynkiem, odbiegając znacząco od naszej strategii inwestycyjnej.

Dokładne koszty takiej operacji pozwoli Ci oszacować nasz kalkulator. Przy portfelu o wartości 306 tys. zł, ulokowanym w dwóch ETF-ach – taka operacja kosztowałaby 2602 zł. Skóra niewarta wyprawki…

Jak to będzie wyglądać na innej wartości i liczbie instrumentów – sprawdź to najlepiej samodzielnie w Kalkulatorze.

Opcja 2: Transfer papierów wartościowych

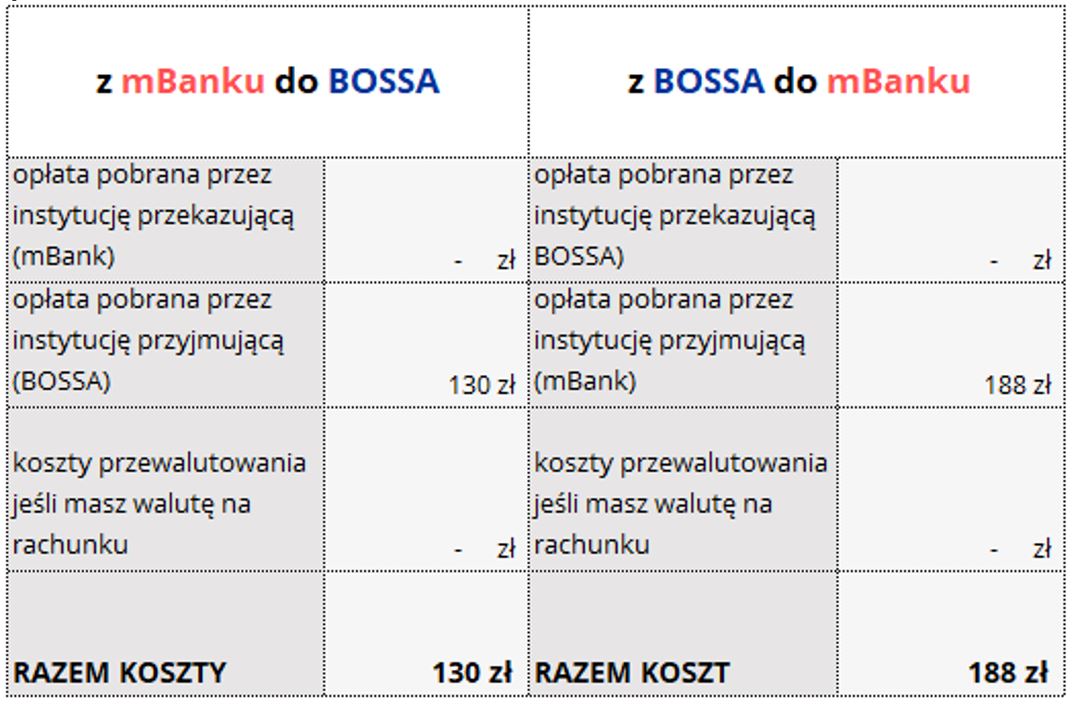

Transfer papierów wartościowych wiąże się z poniesieniem opłat za samą czynność przekazania papierów. Opłaty mogą być pobierane przez każdą stronę: instytucję, z której zabieramy nasze papiery wartościowe i instytucję, która je przyjmuje.

Zestawienie opłat w mBanku i BOSSA na dzień 28.11.2022 r, wyglądają następująco:

Gdybyśmy chcieli przenieść IKE/IKZE z mBanku do BOSSA, to:

- mBank nie pobierze żadnej opłaty,

- BOSSA zainkasuje 65 zł od każdego zagranicznego papieru wartościowego.

Ile kosztowałaby mnie taka operacja? Zapłaciłbym niewiele – 130 zł. Dlaczego tyle? Na koszt operacji wpływa liczba instrumentów w portfelu, a ja mam tylko dwa ETF-y (czyli 2 x 65 zł).

Przy tak niskim poziomie kosztów transferu, operacja przeniesienia instrumentów z mBank-u do BOSSA zwróci się nam już w pierwszych 12 miesiącach:

- Według nowych zasad w mBanku zapłacilibyśmy 629 zł za prowadzenie IKE. Będą to koszty depozytu, transakcji i spreadu walutowego.

- W BOSSA za to samo zapłacimy 182 zł.

- Różnica to 497 zł, co z nawiązką pokryje koszty transferu (130 zł).

Jak wygląda proces transferu papierów wartościowych i ile trwa

Proces w praktyce może potrwać kilka tygodni. Wiele zależy od tego, ile wniosków o przeniesienie IKE/IKZE otrzyma BOSSA. Warto to wziąć pod uwagę, jeśli jeszcze nie wykorzystaliśmy w 2022 r. swoich limitów IKE/IKZE a chcemy przenieść konto do BOSSA. Wówczas lepiej wpłacić pieniądze jeszcze w mBanku i spokojnie zająć się przenosinami.

Sami będziemy dopiero testowali proces transferu IKE do BOSSA. Mamy tam już IKZE, więc w naszym przypadku sprawa będzie prosta, bo Dom Maklerski ma już nasze wszystkie dane.

Dla osób, które nie mają żadnego rachunku inwestycyjnego w BOSSA, proces będzie wyglądać mniej więcej tak:

- Przed złożeniem dyspozycji wypłaty transferowej BOŚ S.A. zachęca, by zweryfikować, czy transferowane ETF-y są dostępne w jego ofercie poprzez specjalną stronę. Sugerowana jest weryfikacja po numerze ISIN, ponieważ symbol dla tego samego instrumentu na różnych rynkach będzie się różnił. Jeśli instrumentu nie będzie na liście, wówczas należy się skontaktować z BOSSA.

- Następnie należy złożyć wniosek o Umowę Ramową i podpisać ją w wybrany sposób (osobiście, korespondencyjnie lub elektronicznie).

- Po zawarciu Umowy Ramowej trzeba założyć interesujący nas rachunek produktowy (IKE/IKZE) po zalogowaniu na stronie www.bossa.pl. Otrzymamy wówczas indywidualny nr rachunku do wpłat na IKE. Na ten rachunek dokonujemy przelewu z naszego banku np. na 1 zł – w celu weryfikacji tożsamości. Bardzo ważne, aby adres pocztowy w danych tego przelewu był taki sam, jak ten, który podaliśmy otwierając IKE w DM BOŚ. Alternatywnie możemy również potwierdzić swoją tożsamość osobiście w biurach BOSSA.

- DM BOŚ przygotuje dla nas potwierdzenie zawarcia umowy o prowadzenie IKE/IKZE, a następnie przesyła ją nam pocztą. Alternatywnie umowę otrzymamy też w oddziale DM BOŚ. Lista oddziałów znajduje się na stronie: https://bossa.pl/o-nas/oddzialy;

- Umowę i odpowiednią dyspozycję wypłaty transferowej przekazujemy instytucji aktualnie prowadzącej rachunek IKE/IKZE.

- W celu przeniesienia aktywów zagranicznych konieczne jest podpisanie aneksu dla zleceń zagranicznych IKE/IKZE po zalogowaniu na stronie www.bossa.pl poprzez zakładkę [Dyspozycje]->[Otwarcie rachunku].

- Od dnia dostarczenia powyższych dokumentów, instytucja, z której przenoszony jest rachunek IKE lub IKZE ma 14 dni na sfinalizowanie transferu.

- Po transferze należy uiścić opłatę za przeniesienie papierów zagranicznych do DM BOŚ (65 PLN/15 EUR/15 USD/13 GBP od zagranicznego papieru wartościowego). Opłatę może zostać pobrana ze środków pieniężnych na rachunku IKE/IKZE. Jeśli takich środków nie ma DM BOŚ skontaktuje się i poinformuje, w jaki sposób uiścić opłatę. Jeśli nie chcemy by opłata „zjadała” nam limit wpłat na IKE/IKZE wówczas również możemy skontaktować się z BOSSA by ustalić inny sposób zapłaty.

Jak widać, ten proces wymaga sporo zachodu, dlatego warto podjąć decyzję świadomie. Szczególnie w przypadku niewielkich portfeli, gdy opłaty za przechowywanie instrumentów nie zapłacimy, możemy spokojnie dać sobie więcej czasu na przemyślenia.

No dobra – a jak wygląda sytuacja w przypadku kont IKE i IKZE jeśli chcemy inwestować wyłącznie na GPW?

Co z resztą biur maklerskich? Co, jeśli nie muszę inwestować za granicą?

Mamy zgryz opisując te oferty. Absolutnie nie traktuj ich obecności tutaj jako naszego polecenia. Uwzględniamy je bardziej z kronikarskiego obowiązku niż przekonania o ich atrakcyjności.

Sami, tak jak pisaliśmy, chcemy w ramach naszych IKE i IKZE inwestować w tanie ETF-y na rynkach zagranicznych. Dlatego nasz prywatny ranking IKE/IKZE ograniczylibyśmy wyłącznie do tych domów i biur maklerskich, które dają dostęp do zagranicznych giełd. Jednak może ktoś inny w ramach swojej strategii na IKE czy IKZE chce inwestować tylko w Polsce. Dla nas to zbyt duże ograniczenie, ale każdy z nas ma inną sytuację.

Jak wyglądałby ranking IKE/IKZE w biurach maklerskich bez kryterium dostępności giełd zagranicznych? W takiej sytuacji bierzemy pod uwagę przede wszystkim dwa kryteria:

✅ niewysokie koszty transakcyjne,

✅ brak innych nietypowych kosztów.

Przypomnijmy też, że pomijamy takie aspekty jak:

❌ wygląd i wygoda platformy transakcyjnej,

❌ jakość „researchu” czyli analiz, serwisów ekonomicznych czy treści edukacyjnych dostępnych wraz z rachunkiem,

❌ liczba i lokalizacje fizycznych punktów obsługi.

IKE oraz/lub IKZE z dostępem do polskiej giełdy oferuje w sumie 10 domów lub biur maklerskich. W porównaniu do rankingu z 2021 r., w 2022 roku doszedł nam jeden zawodnik: biuro maklerskie Alior Banku.

Która instytucja oferuje najtańszy antypodatkowy „pokrowiec” oparty o polską giełdę?

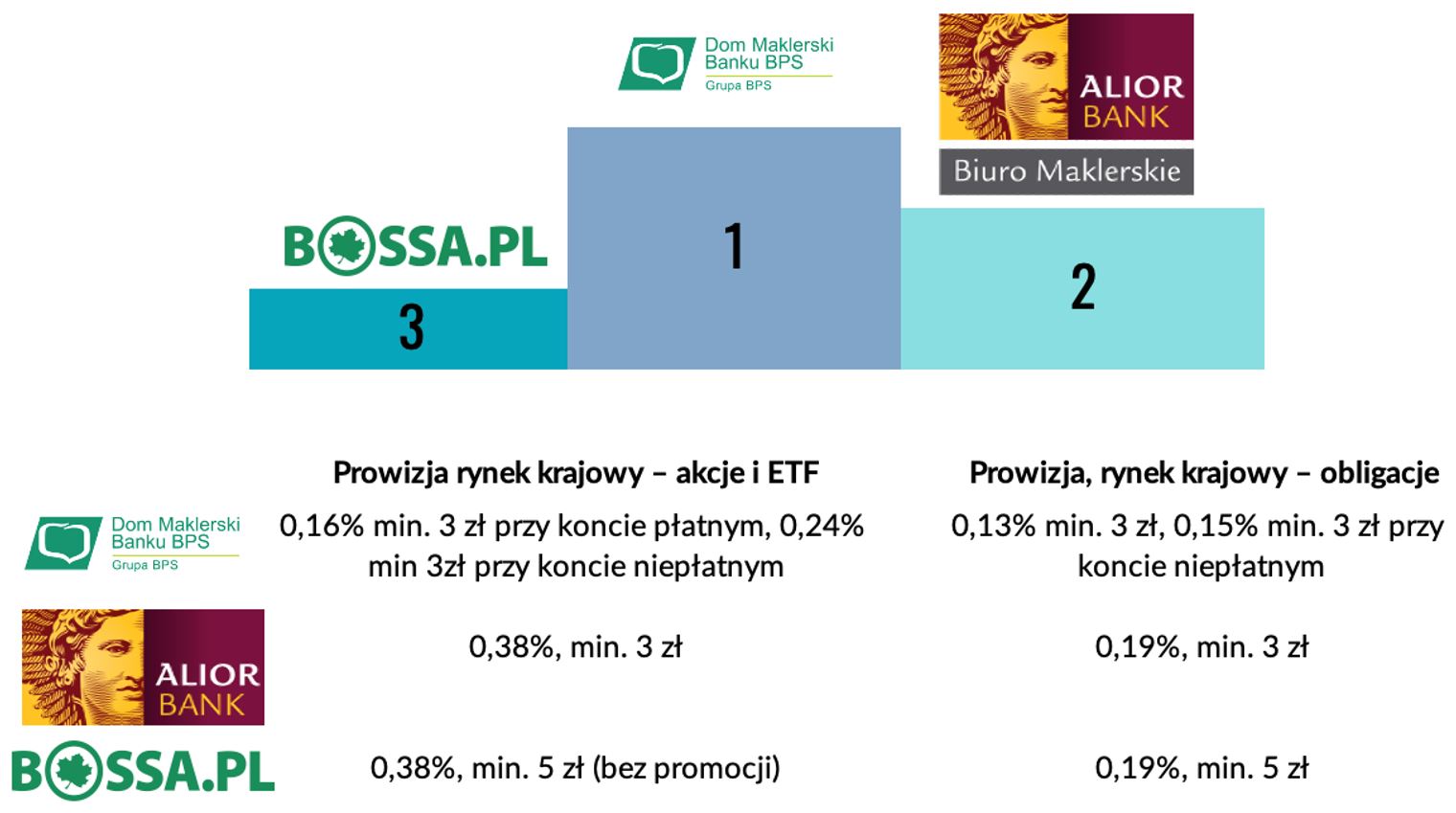

TOP3 najtańszych ofert IKE/IKZE w biurach maklerskich wygląda następująco:

Na pierwszym miejscu jest DM BPS, na drugim, Alior Bank, a na trzecim BOSSA.

Jeśli wziąć pod uwagę wyłącznie koszty transakcyjne – lepiej od BOSSA, którą ujęliśmy na miejscu trzecim w Rankingu IKE/IKZE 2022, wypada Millennium, z prowizją 0,38% min. 4,95 zł. Jednak do oferty Millennium zrażają nas nietypowe inne opłaty np. 5% wartości portfela za likwidację lub transfer naszego IKE/IKZE w pierwszych 12 miesiącach. To jest absurdalnie wysoką opłata, dla której nie znajdujemy wyjaśnienia, a takich krzaków jest więcej.

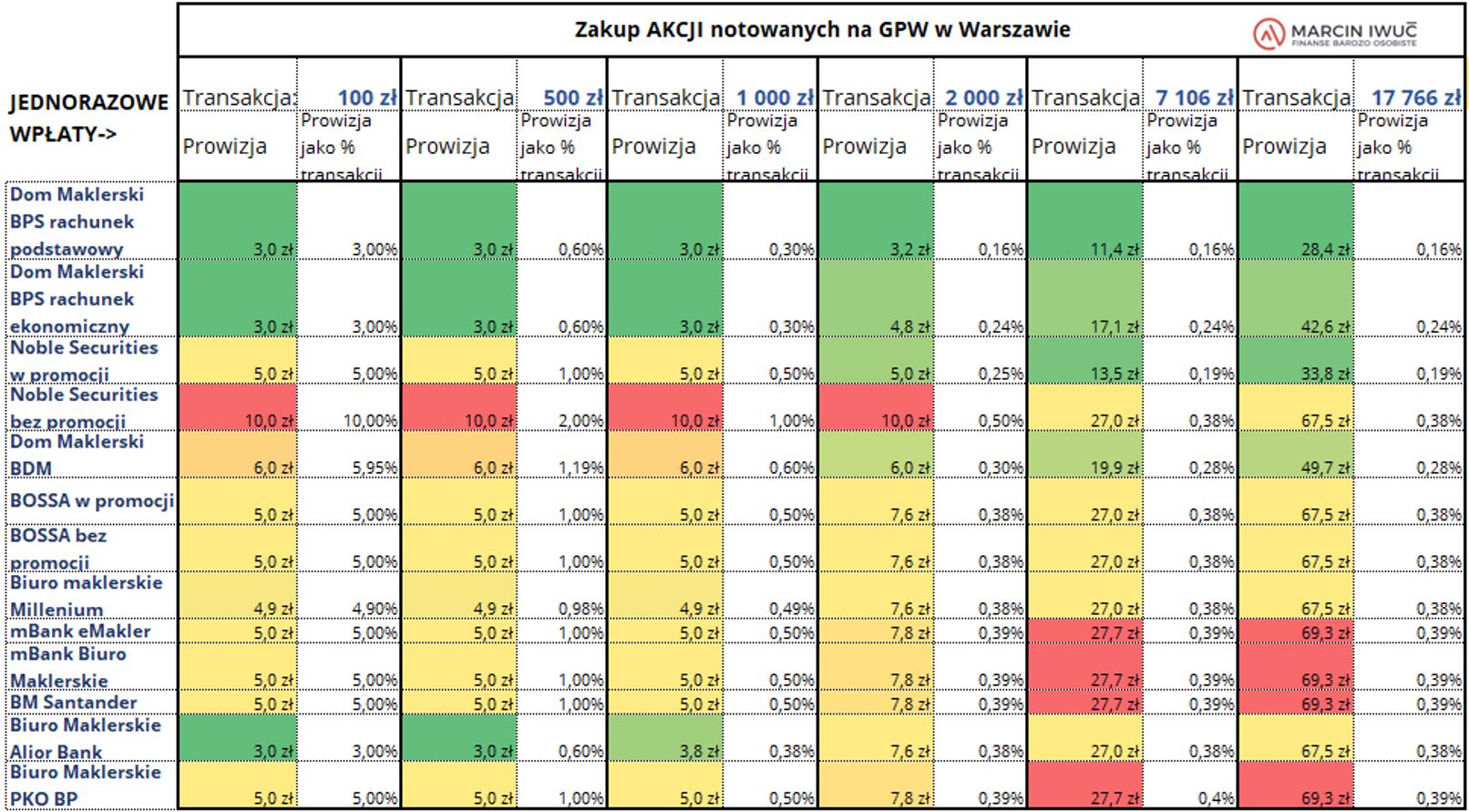

Zobaczmy, o jakich kwotach prowizji za zakup lub sprzedaż instrumentów mówimy przy wybranych wartościach transakcji:

Te dane znajdziesz w Rankingu w zakładce “PROWIZJE”

Jak patrzeć na to zestawienie? Pola oznaczone kolorem zielonym to najniższe opłaty, przy danej wysokości transakcji. Pola czerwone, to najwyższe opłaty, a pola żółte, oznaczają opłaty na średnim poziomie. My sprawdziliśmy jak wyglądają prowizje za zakup lub sprzedaż akcji na polskiej giełdzie dla kilku przykładowych kwot: 100 zł, 500 zł, 1000 zł, 2000 zł, 7106 zł, 17766 zł. Jeśli Ciebie interesuje inwestowanie innych kwot, skorzystaj z naszego kalkulatora i wpisz własne założenia.

Swoich własnych obliczeń dokonasz w Rankingu w zakładce “PROWIZJE”

Jak widzisz w tabeli, inne instytucje wypadają dobrze, gdy kwota transakcji jest niewielka, a inne – gdy wpłacamy kwoty idące w tysiące złotych. Przy niskich kwotach znaczenie ma niska kwota minimalna prowizji, przy wyższych wartość procentowa prowizji. I dlatego, jeśli zamierzasz inwestować często, niewielkie kwoty, rzędu 100 czy 500 zł – w takim scenariuszu najlepiej wypadną BPS i Alior, z 3 zł minimalnej prowizji. Z kolei przy większych jednostkowych zakupach lub sprzedażach, poza BPS, dobrze wyglądają Noble Securities (w promocji) z 0,19% prowizji oraz BDM z 0,28%.

Zwróć proszę uwagę, że w przypadku transakcji na GPW prowizje generalnie są znacznie niższe niż w przypadku transakcji na giełdach zagranicznych. Ograniczając się tylko do inwestowania w Polsce, niekoniecznie wybrałbym dany rachunek tylko dlatego, że ma najniższą prowizję.

Pozostałe przemyślenia dotyczące poszczególnych ofert na listopad 2022 zebraliśmy dla wygody w formie tabeli.

✅ Najniższe opłaty za transakcje.

✅ Możliwość wyboru dwóch rachunków: podstawowy z najniższą prowizją, ale opłatą roczną za prowadzenie konta (60 zł rocznie), lub ekonomiczny z wyższą (lecz wciąż najtańszą wśród kont IKE/IKZE) prowizją i bez opłaty za prowadzenie konta.

✅ Przejrzysta, krótka tabela opłat.

❌ Nie fair konstrukcja opłaty za wypłatę lub transfer z konta w okresie 12 miesięcy, jest to 0,5% od wartości portfela, minimalnie 150 zł.

❌ Opłaty za wypłaty w okresie po 12 miesiącach.

✅ Niskie opłaty za transakcje, przy niewysokich kwotach transakcji (niskie minimum). Prowizja wynosi tj. 0,38%, min. 3 zł.

❌ Prowizja ustalona procentowo (0,38%) jest na przeciętnym poziomie, co powoduje, że przy wyższych kwotach transakcji, można znaleźć tańsze oferty (BPS czy BPM).

❌ Wysoka opłata w pierwszych 12. miesiącach za wypłatę/transfer/wypłatę ratalną: od 50 zł do 150 zł.

❌ Opłaty za zwrot lub wypłatę częściową po pierwszych 12 miesiącach: 50-100 zł.

✅ Mam pozytywne doświadczenia jako posiadacz rachunku w DM BOŚ S.A.

✅ Wśród instytucji, które oferują dostęp zarówno do giełdy polskiej jak i zagranicznej (DM BOŚ, mBank, Santander) BOSSa ma najtańsze prowizje na giełdzie polskiej. Jest to więc najtańsza opcja dla osób, które chcą inwestować zarówno na giełdzie polskiej, jak i zagranicznej.

✅ W odniesieniu do rynku polskiego brak opłat za wypłatę/wypłatę transferową/zwrot po okresie pierwszych 12 miesięcy.

❌ Występuje opłata za wypłatę transferową/ zwrot całkowity/wypłatę jednoazową w pierwszych 12 miesiącach: 150 zł

❌ Wysokie opłaty za transakcje na GPW w porównaniu do BPS, Alior, BDM czy Noble w Promocji.

❌ Dziwne opłaty i prowizje mające na celu wymuszenie corocznych wpłat pod groźbą pobrania opłaty. Przy niedotrzymaniu rocznej kwoty wpłat ustalanej Komunikatem banku, do zapłaty jest to 200 zł. Przy za małej jednorazowej wpłacie jest to 10 zł.

❌ W pierwszych 12 miesiącach absurdalnie wysoka opłata za wypłatę transferową/zwrot całkowity, tj. aż 5% wartości portfela, min. 100zł.

Gdy widzę takie pozycje w tabeli opłat i prowizji to od razu dyskwalifikuję takie konto.

❌ Najniższy z analizowanych rachunków próg włączenia opłaty za przechowywanie instrumentów.

❌ Tylko IKZE, brak IKE.

✅ Niskie opłaty za transakcje.

✅ Przejrzysta, krótka tabela opłat.

❌ Wysokie opłaty w pierwszych 12 miesiącach za wypłaty w formie ratalnej, bądź dokonywanie zwrotów częściowych: 49 zł do 149 zł.

❌ Bardzo wysoka opłata za wypłatę transferową w pierwszych 12 miesiącach, poprzez przeniesienie instrumentów, w wysokości 0,95% wartości portfela, min. 99zł.

❌ Nie mam doświadczeń, ani pozytywnych, ani negatywnych związanych z tą instytucją.

✅ Brak opłaty za wypłatę transferową/zwrot w pierwszych 12 miesiącach

✅ Mam pozytywne doświadczenia jako posiadacz rachunku w BM mBanku

❌ Wysokie opłaty za transakcje na GPW w porównaniu do BPS czy BDM lub Noble w promocji.

❌ Jedne z wyższych opłat za transakcje na GPW.

❌ Jedne z wyższych opłat za transakcje na GPW.

❌ Tylko IKE.

❌ Występuje opłata za wypłaty transferowe i zwroty w pierwszych 12 miesiącach, plus opłaty za zwroty częściowe i wypłaty ratalne po pierwszym roku: 50 do 150 zł.

✅ To jedyne IKE, które daje możliwość nabywania instrumentów notowanych na GPW oraz detalicznych obligacji skarbowych.

❌ Jedne z wyższych opłat za transakcje na GPW.

❌ Tylko IKE, brak IKZE.

❌ Jedyne konto z opłatą za prowadzenie i do tego słoną –> 60zł rocznie + ustalony procent od wartości obligacji na koniec roku.

❌ Tabela opłat penalizująca częściowe zwroty (100 zł).

❌ Występuje opłata za wypłatę transferową/zwrot/wypłatę w pierwszych 12 miesiącach: 100 do 150 zł.

❌ Mało atrakcyjna cenowo oferta, szczególnie jeśli weźmiemy pod uwagę, że niższe prowizji wynikają wyłącznie z promocji trwającej do 31.12.2022.

❌ Wysoka opłata za transfer instrumentów (w pierwszych 12 miesiącach i potem) – aż 0,5% wartości

❌ Mam na tyle negatywną opinię o tej grupie kapitałowej, że nie skorzystałbym z ich usług, ani nie poleciłbym jej swoim bliskim. To są co prawda tylko moje subiektywne odczucia, ale źle bym się czuł zatajając je przed Wami. Nie poleciłbym tej oferty mojej mamie czy siostrze, a to oznacza, ze nie poleciłbym jej również moim Czytelnikom. Atrakcyjne prowizje na IKE/IKZE w Noble Securities to pierwszy dobry krok 😊.

✅ Jako mały pozytyw, bez wpływu na wyniki Rankingu, napiszę, że biuro prasowe Noble bardzo precyzyjnie i szybko odpowiada na moje zapytania dotyczące ich oferty.

Zachęcam Cię, aby w dołączonym pliku Excel, w zakładce PROWIZJE, sprawdzić, jak wyglądałoby to dla kwoty, którą masz z tyłu głowy, a jeśli chcesz zajrzeć na zestawienie różnych kosztów, jakie te instytucje pobierają to zajrzyj do zakładki: RANKING 2022

>> Pobierz RANKING IKE IKZE 2022 + zestawienie opłat i prowizji <<

Przypadek szczególny nr 1 – IKE Obligacje

IKE Obligacje znalazło się w tym artykule, ponieważ formalnie jest prowadzone przez biuro maklerskie PKO BP, choć to konto nie pozwala Ci kupować żadnych akcji czy ETF-ów. To szczególny rodzaj Indywidualnego Konta Emerytalnego, w ramach którego nabywasz wyłącznie detaliczne obligacje Skarbu Państwa. W ramach IKE Obligacje nie ma więc możliwości inwestowania w inne instrumenty, jak akcje, ETF-y, obligacje korporacyjne, itp.

Jak działa IKE Obligacje?

Bardzo prosto. Zakładasz IKE Obligacje, wskazujesz w dyspozycji, w które konkretnie obligacje chcesz inwestować, a potem wpłacasz pieniądze i już. Możesz wybrać obligacje: roczne, dwuletnie, trzyletnie, czteroletnie i dziesięcioletnie. Obligacje te są emitowane i gwarantowane przez Skarb Państwa. O tym, jak działają te obligacje, jakie oprocentowanie oferują i od czego ono zależy, możesz przeczytać w tych dwóch artykułach:

Obligacje skarbowe – Oprocentowanie, ryzyko i które wybrać w 2022?

Obligacje indeksowane inflacją – kalkulator.

W momencie, gdy zakładasz IKE-Obligacje, określasz w Dyspozycji Nabywania Obligacji Skarbowych (DNOS), które obligacje i w jakich proporcjach (udział procentowy danego rodzaju obligacji), mają być nabywane za środki, które wpłacisz na IKE.

Potem wystarczy, że będziesz przelewać pieniądze na wskazany rachunek, a odpowiednie obligacje będą nabywane automatycznie, zgodnie z Twoja dyspozycją.

Co taka dyspozycja oznacza w praktyce? Że każda wpłata i wszystkie zrealizowane zyski (otrzymane odsetki) i środki z wykupu obligacji, będą przeznaczane na nabycie kolejnych obligacji, które wskazałeś w dyspozycji. Ponieważ obligacje mają wartość nominalną 100 zł, to może się zdarzyć, że przejściowo na koncie IKE będą zarówno obligacje, jak również trochę gotówki (mniej niż 100 zł).

Którą z obligacji najlepiej wybrać? To zależy od Twoich założeń, co do tego, jaki będzie poziom stóp procentowych i inflacji w przyszłości, ale my na IKE (Kasia) kupujemy obligacje EDO (10-letnie), które obecnie dają odsetki na poziomie 7,25% w pierwszym roku, a począwszy od drugiego roku oszczędzania odsetki równe są inflacja + marża 1,25%.

Jeśli chcesz policzyć, które obligacje najlepiej się sprawdzą przy Twoich założeniach to zachęcam Cię do skorzystania z Kalkulatora.

Cały ten proces jest bardzo wygodny, bo w zasadzie konto IKE Obligacje wraz z dyspozycją zakupu zakładasz podczas jednej wizyty w PKO BP, a potem wystarczy, że ustawiasz stały przelew z Twojego banku na konto IKE Obligacje. Nic więcej nie musisz robić.

W każdej chwili można złożyć nową dyspozycję DNOS i określić inny rozkład procentowy nabywanych obligacji. Będzie to jednak wymagało kolejnej wizyty w oddziale banku lub biura maklerskiego PKO BP.

Jakie są koszty IKE Obligacje?

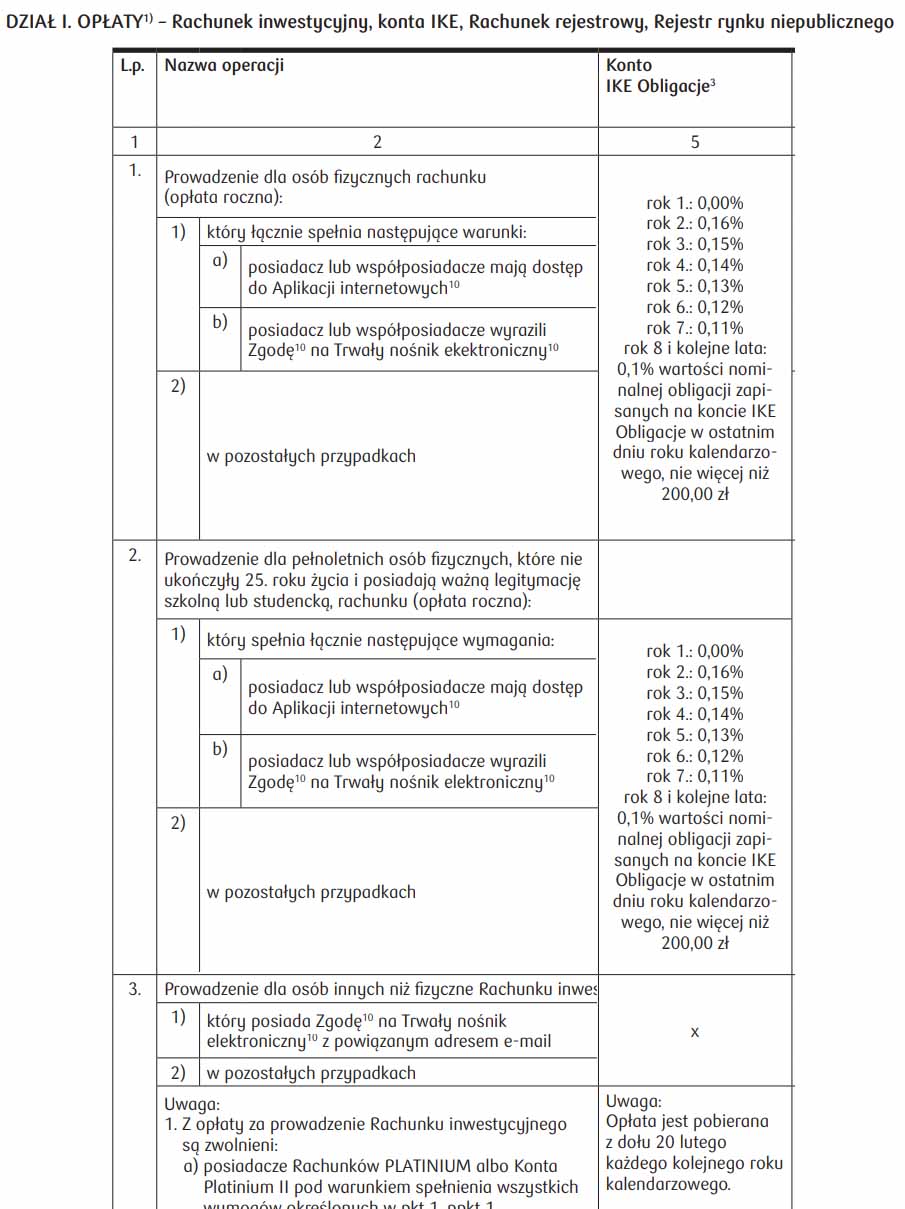

Nabywanie detalicznych obligacji skarbowych poza IKE jest całkowicie bezpłatne. Jeżeli jednak chcemy inwestować w te instrumenty w ramach IKE Obligacje, będziemy musieli ponieść niewielkie koszty. Ile dokładnie? Opłata za prowadzenie IKE Obligacje zależy od dwóch parametrów:

- wartości nominalnej obligacji zapisanych na naszym koncie IKE Obligacje na dzień 31 grudnia danego roku (nie zapłacimy zatem opłaty od zarobionych odsetek),

- liczby lat, przez które oszczędzamy w ramach IKE Obligacje.

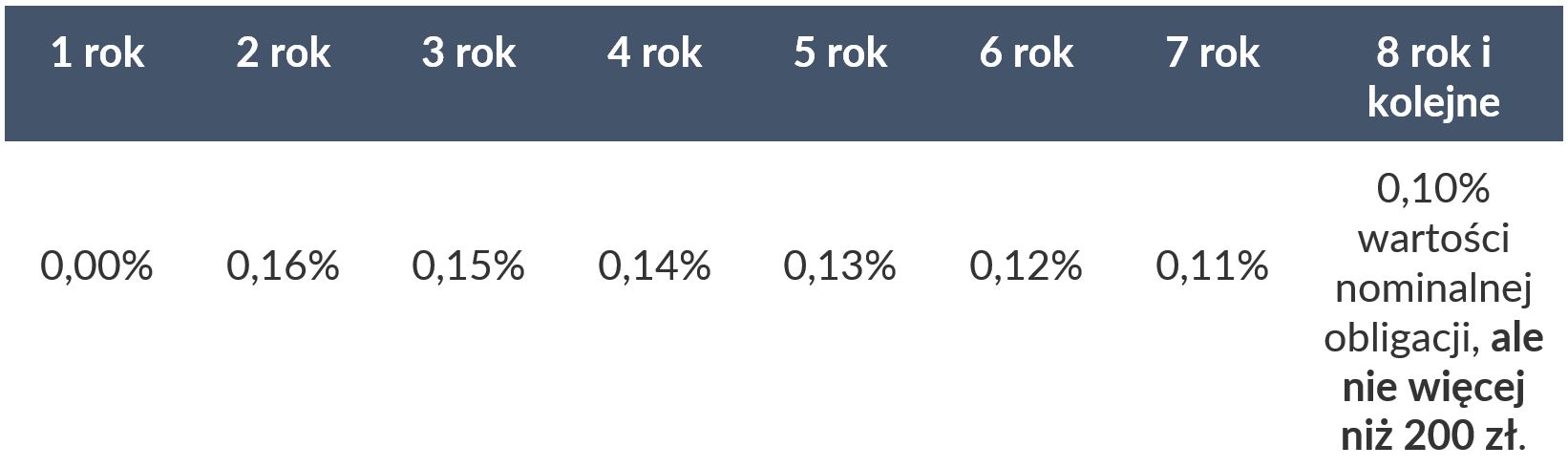

W pierwszym roku prowadzenie konta jest za darmo, a począwszy od drugiego roku procentowa wysokość opłaty maleje, zaś jej stawki wyglądają następująco:

Opłatę płacimy raz w roku, do 20 lutego następnego roku kalendarzowego. Wyjątek stanowi oczywiście pierwszy rok kalendarzowy, za który nie płacimy żadnych opłat.

Pozostałe opłaty i prowizje dotyczą spraw administracyjnych, lub sytuacji takich jak wcześniejsze zakończenie inwestowania, a ich pełną listę znajdziesz w taryfie opłat biura maklerskiego BP.

Źródło: TOIP PKO BP

Przypadek szczególny nr 2 – Super IKE

Super IKE oferowane przez Biuro Maklerskie PKO BP to kolejny szczególny przypadek konta emerytalnego. Jest to obecnie jedyne konto maklerskie w Polsce, na którym można kupować zarówno instrumenty notowane na GPW w Warszawie jak i detaliczne obligacje skarbowe, w tym obligacje antyinflacyjne.

W skrócie – Super IKE to jest kombo łączące:

IKE Obligacje + dostęp do polskiej giełdy. Niestety, na tym koncie nie możemy inwestować w instrumenty notowane na giełdach zagranicznych (np. zagraniczne ETF-y) czyli akurat dla mnie Super IKE nie jest atrakcyjne i z niego nie korzystam. Jednak może to być całkiem ciekawym rozwiązaniem dla osoby, która w jednym IKE chce zarówno kupować detaliczne obligacje skarbowe, jak i przykładowo akcje czy ETF-y z Giełdy Papierów Wartościowych w Warszawie.

Niestety, na tym koncie nie możemy inwestować w instrumenty notowane na giełdach zagranicznych (np. zagraniczne ETF-y) czyli akurat dla mnie Super IKE nie jest atrakcyjne i z niego nie korzystam. Jednak może to być całkiem ciekawym rozwiązaniem dla osoby, która w jednym IKE chce zarówno kupować detaliczne obligacje skarbowe, jak i przykładowo akcje czy ETF-y z Giełdy Papierów Wartościowych w Warszawie.

Jakie są koszty części obligacyjnej Super IKE?

Te korzyści mają jednak swoją cenę. Po pierwsze – występuje roczna opłata za prowadzenie rachunku. Składa się ona z dwóch części: stałej opłaty 60 zł (80zł jeśli nie wyrazisz zgody na obsługę online) i dodatkowo zmiennej opłaty w wysokości 0,1% wartości nominalnej obligacji, zapisanych na koncie w ostatnim dniu roku kalendarzowego, nie więcej niż 200 zł. Maksymalnie posiadanie Super IKE, przy dostępie online, może nas kosztować 260 zł (górna granica opłaty).

Na pierwszy rzut są podobne do tych dla konta IKE Obligacje, ale są jednak ważne różnice, szczególnie przy niższej wartości nabytych obligacji:

- 60 zł płacisz co roku,

- opłata od wartości nominalnej obligacji pobierana jest również w pierwszym roku inwestycji, podczas gdy, w IKE Obligacje dopiero od drugiego roku,

- opłata od wartości nominalnej obligacji wynosi, w każdym roku 0,1%, podczas gdy w IKE Obligacje ten procent jest wyższy, w pierwszych latach i spada do 0,1% dopiero w 8. roku i latach kolejnych.

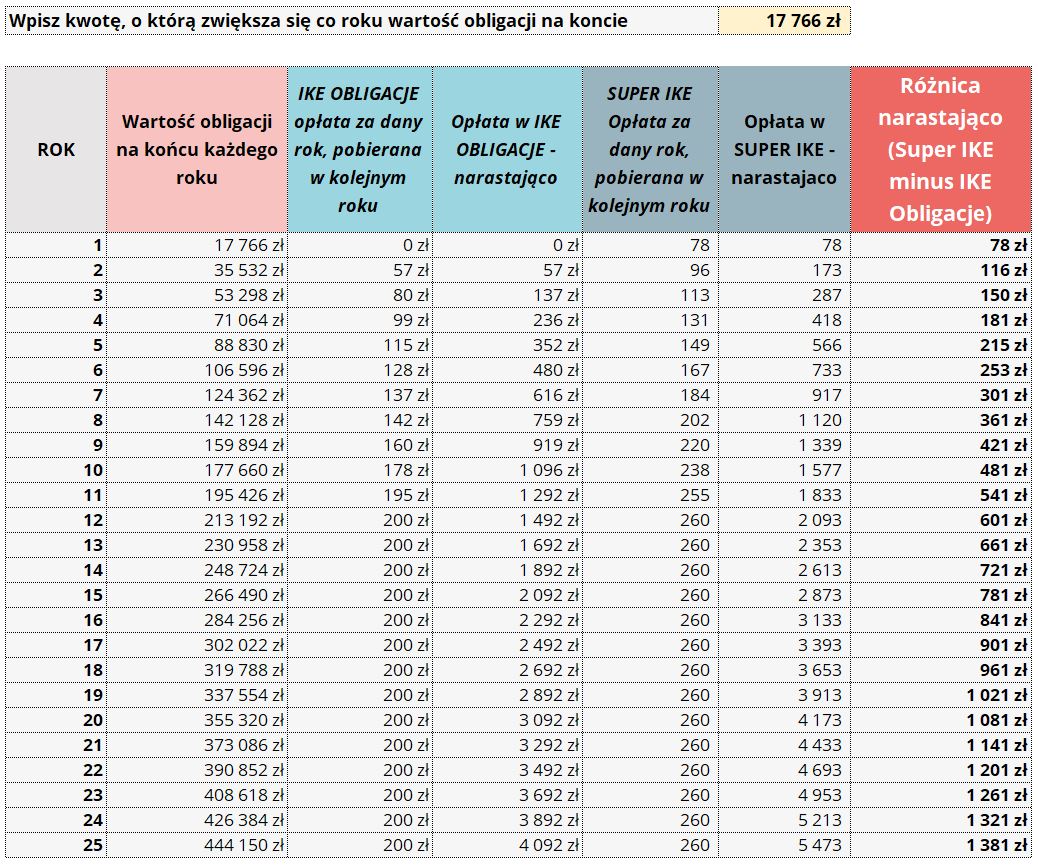

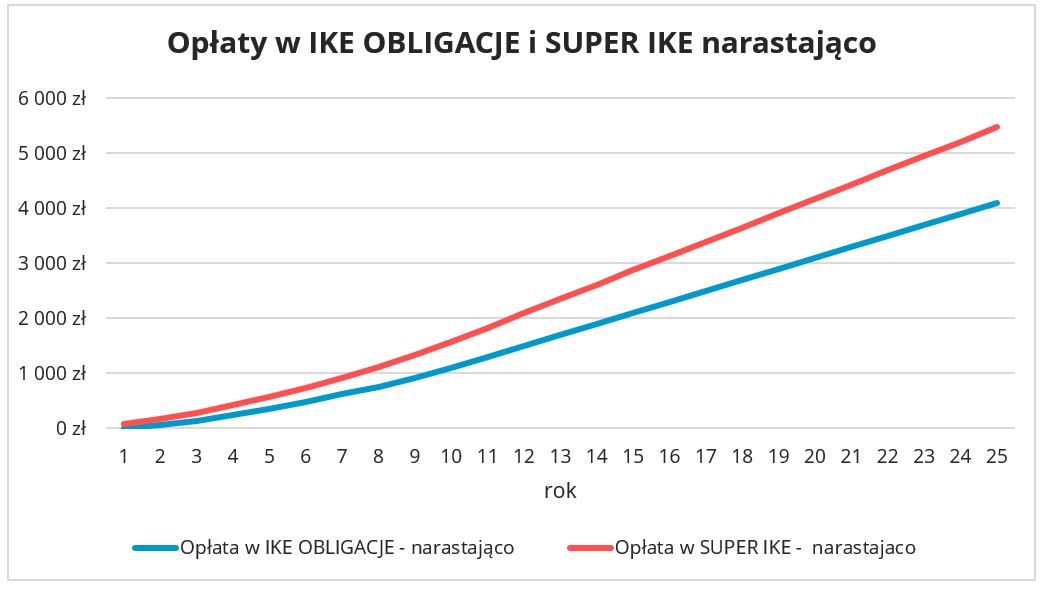

To sprawia, że nabywanie obligacji detalicznych w Super IKE jest nieco droższe, niż w przypadku IKE Obligacje. O ile? Możesz dokonać własnych obliczeń w załączonym Excelu – arkusz „IKE Obligacje vs Super IKE”. Moje obliczenia załączam poniżej:

Źródło: Obliczenia własne na podstawie Tabeli Opłat i Prowizji BM PKO BP.

Dla uproszczenia zakładam równą wpłatę co roku oraz brak odsetek od obligacji.

Podsumowując, jeśli myślisz wyłącznie o inwestowaniu w detaliczne obligacje Skarbu Państwa i nie zamierzasz inwestować na polskiej giełdzie, lepszym, bo tańszym, rozwiązaniem będzie IKE Obligacje.

Jakie są inne koszty Super IKE?

Jeśli chodzi o prowizje od transakcji, to mamy tu do czynienia z trzema stawkami, w zależności od nabywanego instrumentu:

- prowizja dla transakcji przez Internet na akcjach i ETF-ach notowanych na GPW wynosi 0,39% wartości transakcji, min. 5 zł,

- dla obligacji notowanych na naszym rynku opłata wynosi 0,20%, min. 5 zł,

- z kolei detaliczne obligacje skarbowe można na Super IKE kupować i sprzedawać bez dodatkowej prowizji.

Szczegóły najważniejszych opłat znajdziesz oczywiście w zestawieniu z zakładce „IKE IKZE w DM” oraz w taryfie opłat Biura Maklerskiego PKO BP.

>> Pobierz RANKING IKE IKZE 2022 + zestawienie opłat i prowizji <<

Poza tymi opłatami, pamiętaj dodatkowo, że jeśli chcesz skończyć inwestowanie w obligacje detaliczne przed czasem, to obowiązuje Cię jeszcze opłata za przedterminowy wykup, potrącana z obligacji detalicznych. Opłata za przedterminowy wykup jest określona w listach emisyjnych poszczególnych serii, dokładnie opisuję tę kwestię w artykule Obligacje skarbowe – Oprocentowanie, ryzyko i które wybrać w 2022

Kiedy IKE/IKZE w domu maklerskim nie jest dla Ciebie?

Choć opakowanie rachunku maklerskiego w IKE/IKZE jest dobrym rozwiązaniem, to jednak ma też swoje wady i nie zawsze się sprawdzi. Wymienię tylko kilka takich sytuacji.

- Masz krótki horyzont inwestycyjny (pamiętajmy – żeby skorzystać z podatkowych zalet IKE i IKZE poza warunkiem wieku wymagane jest też korzystanie z niego przez min. 5 lat).

- Zamierzasz często dokonywać istotnych zmian w swoim portfelu inwestycyjnym. W takiej sytuacji bez trudu znajdziesz rachunek maklerski nieopakowany w IKE/IKZE w przypadku którego zapłacisz niższe prowizje.

- Chcesz z dużą częstotliwością dokonywać małych transakcji.

- Chcesz inwestować w zagraniczne aktywa, ale przy zabezpieczonym ryzyku walutowym.

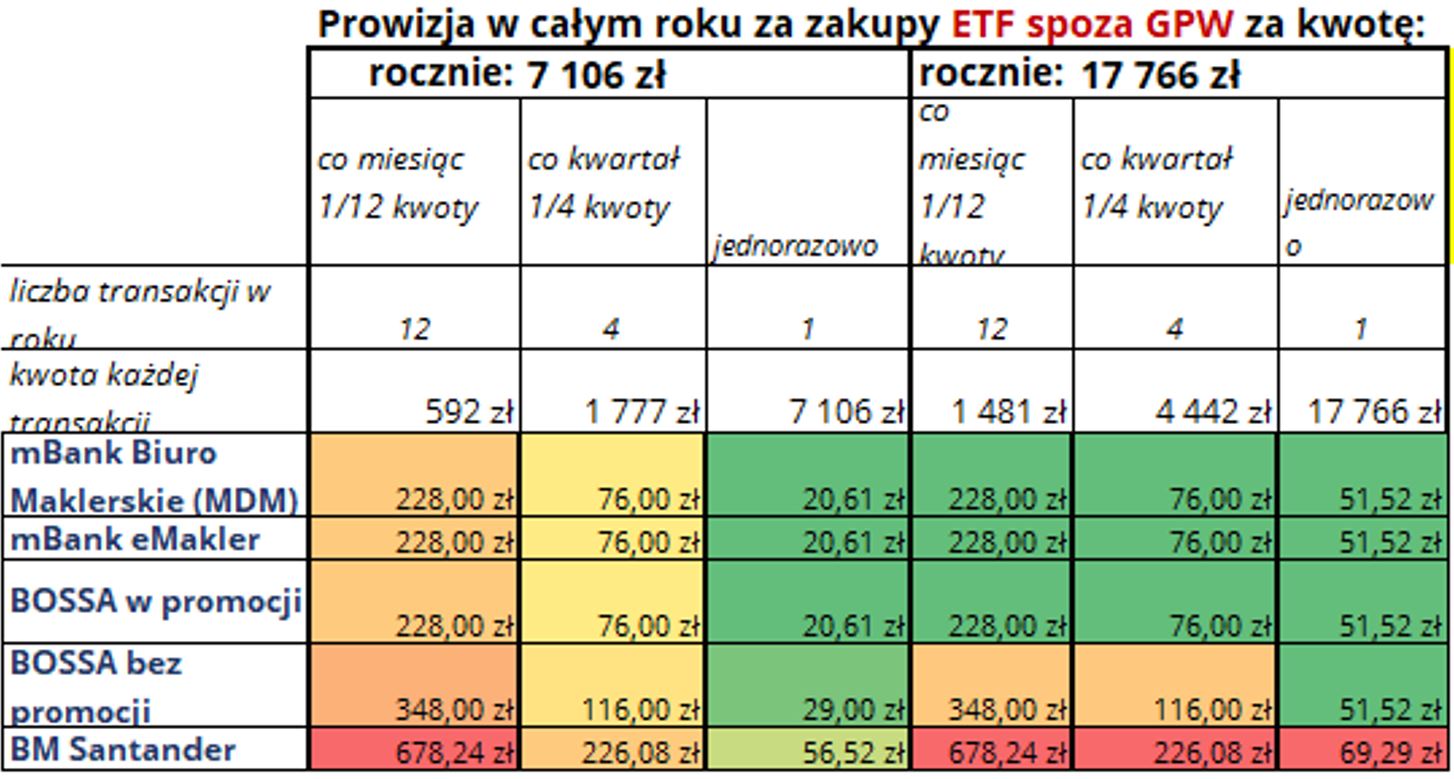

W sytuacji nr. 2 i 3 duże znaczenie będą mieć koszty transakcyjne, które w przypadku instrumentów maklerskich są często wyższe niż w alternatywnych formach. Sprawdźmy wysokość kosztów transakcyjnych (prowizji) na zwycięskich kontach dzisiejszego rankingu, przy założeniu wpłacania tegorocznego limitu IKE i IKZE w 3 wariantach – na raz, w równych częściach co kwartał, lub co miesiąc:

Im mniejsze oraz im częstsze transakcje przeprowadzasz na rachunku maklerskim, tym bardziej prowizje nadgryzają Twój kapitał.

Sprawdź sam – w załączonym Excelu możesz policzyć prowizje dla dowolnych kwot.

>> Pobierz RANKING IKE IKZE 2022 + zestawienie opłat i prowizji <<

A co, jeśli Twoja strategia inwestycyjna:

- nie może działać bez regularnych zakupów na rynku, za małe kwoty,

- zakłada limitowanie ryzyka walutowego?

Wówczas dostępną obecnie alternatywą są IKE/IKZE oparte o fundusze inwestycyjne. Nie robiliśmy w tym roku rankingu IKE/IKZE w TFI i nie planujemy takiego rankingu. Taki ranking robi co roku portal Analizy.pl

Teraz pora „oddać mikrofon” Tobie 😊

Wiem, że w naszej społeczności drzemie ogromna siła i razem możemy bardzo sobie pomagać. Mam też nadzieję, że dzisiejszy tekst był dla Ciebie wartościowy, ale wiem, że zawsze może być lepiej. Dlatego będę wdzięczny za Twoją podpowiedź:

- Co zmieniłbyś w dzisiejszym rankingu?

- Jaką formę IKE/IKZE sam wybrałeś i dlaczego? U jakiego dostawcy?

- Czego brakuje Ci albo co byś poprawił w swoim IKE/IKZE?

- A może coś jeszcze wstrzymuje Cię przed sięgnięciem po ten antypodatkowy „pokrowiec”? Co takiego?

Liczę na Waszą intensywną dyskusję w komentarzach, dzięki której powiększymy swoją wiedzę! 😊

W duchu pełnej przejrzystości dajemy Ci znać, że w tym miejscu były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnych współprac marketingowych z XTB S.A. (współpraca 14.11.2022-21.03.2024). DM BOŚ S.A. (współpraca od 21.11.2022 do 31.12.2023) oraz mBank S.A. (współpraca od 12-02-2015 do 10-05-2024).

Katarzyna Iwuć

Biegła rewidentka, doktor nauk ekonomicznych. Przed dołączeniem do zespołu FBO była między innymi prezeską spółki giełdowej Netia S.A., członkinią zarządu i dyrektorem finansowym Mennica Polska S.A., członkinią rady nadzorczej i przewodniczącą komitetu audytu kilku firm. W zespole FBO konikiem Kasi są między innymi research i analiza danych, tworzenie kalkulatorów i innych narzędzi do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.