Polisy inwestycyjne – ile pieniędzy pożerają opłaty?

Wiesz co napisał Warren Buffett w swoim testamencie? Między innymi zostawił instrukcję, w jaki sposób po jego śmierci mają być zainwestowane pieniądze, które zostawi żonie: 10% w krótkoterminowe bony skarbowe, a 90% w bardzo tani, indeksowy fundusz inwestycyjny. Możesz to sprawdzić tutaj (str. 20). Za jakiś czas napiszę więcej o funduszach indeksowych i zarządzaniu pasywnym, ale dziś chciałbym Wam zwrócić uwagę na dwa ważne słowa: bardzo tani.

Dlaczego Buffett, jeden z najbogatszych ludzi na świecie, a już na pewno najwyższej klasy inwestor, wybiera coś bardzo taniego? Czyż nie jest tak, że kiedy coś jest tanie, to musi być kiepskie? Czyż Buffett nie powinien wskazać żonie drogiego „inwestycyjnego Mercedesa”, zamiast pakować ją w „inwestycje autko miejskie”? Największy filantrop świata zrobił się chyba na starość skąpy i przestał rozumieć, że „dobra jakość musi kosztować”? Albo… Jest jednak od nas mądrzejszy i zwraca uwagę na to, co w inwestycjach jest bardzo ważne. A tutaj zasada „im drożej tym lepiej” nie działa, bo wysokie opłaty w produktach inwestycyjnych dosłownie przeżerają ogromną część wypracowanych zysków.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Właśnie wysokie opłaty są powodem, dla którego tak otwarcie piszę, że polisy inwestycyjne to kiepskie produkty. Cały czas brzmią mi w uszach porównania ze sprzedażowych „szkoleń”, na których zachęca się ludzi do inwestowania w polisy. Podobno jest to „inwestycja wyższego rzędu”, wspaniały wehikuł pozwalający odroczyć podatek, dający dostęp do najlepszych na świecie funduszy, a do tego jeszcze zarządzany z domu przy pomocy wygodnego pulpitu przez internet, z dodatkową opieką doradcy, itp. O moich wrażeniach z jednego z takich szkoleń możesz przeczytać tutaj.

Przyznam szczerze, że od strony koncepcji pomysł jest fajny: zapakujmy fundusze inwestycyjne w polisę, co pozwoli odroczyć podatek Belki. I byłoby super gdyby twórcy tych polis tutaj się zatrzymali. Niestety poszli o parę kroków dalej: …i naszpikujmy polisę tyloma opłatami, aby zyski naszej firmy wystrzeliły w kosmos, a sprzedawcy zabijali się oferując polisy milionom klientów. Chyba jakoś tak mogła wyglądać rozmowa pomysłodawców tych polis.

Są dwie grupy produktów finansowych, których naprawdę wyjątkowo nie lubię:

1. Kredyty i pożyczki konsumenckie.

2. Polisy inwestycyjne (zwane przez niektórych polisolokatami).

O tych pierwszych napisałem na blogu już sporo i jeszcze napiszę. O tych drugich zrobiłem na razie 2 wpisy, za którymi poszło całe morze komentarzy. Powiedziałem A, powiedziałem B, to czas powiedzieć C. Dziś napiszę o tym, co w polisach boli mnie najbardziej. Ale zacznijmy najpierw od podstaw.

Uwaga: Na końcu tego artykułu czeka na Ciebie kalkulator w Excelu, który pomoże Ci oszacować koszty Twojej polisy inwestycyjnej.

UFK to nie jest fundusz inwestycyjny

Remigiusz Stanisławek, którego bardzo cenię za to, że zna chyba wszystkie dostępne polisy inwestycyjne na rynku i stara się szukać sposobów na wyciśnięcie z nich zysków, promuje hasło: fundusze to nie lokata. I, choć mamy z Remigiuszem rozbieżne opinie na temat polis inwestycyjnych, to z takim hasłem akurat się zgadzam. Pozwolę je sobie tylko uzupełnić:…a UFK to nie fundusze inwestycyjne.

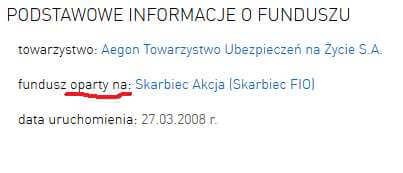

UFK, czyli Ubezpieczeniowy Fundusz Kapitałowy, nie jest funduszem inwestycyjnym. Chociaż na pierwszy rzut oka są to produkty łudząco podobne, to jednak od strony prawnej znacząco się różnią. Posłużmy się pierwszym z brzegu przykładem: chociaż UFK Skarbiec Akcja w Aegonie ma wycenę identyczną jak fundusz inwestycyjny Skarbiec Akcja oferowany przez TFI, choć na wykresach ich notowania są identyczne, a prezentowane stopy zwrotu są takie same, to… UFK nie są tożsame z funduszem inwestycyjnym. Są to raczej „lustrzane odbicia” funduszu. Właśnie dlatego w informacji o tym UFK na stronie analizy.pl znajduje się określenie “oparty na”:

Zacznijmy od funduszu inwestycyjnego.

Fundusze tworzy i zarządza nimi TFI (Towarzystwo Funduszy Inwestycyjnych). Jednak sam fundusz jest pod względem prawnym oddzielnym podmiotem, a jego aktywa są oddzielone od TFI i nie wchodzą w skład masy upadłościowej. W praktyce fundusz inwestycyjny nie może zbankrutować. Jeśli upadnie TFI, to zarządzanie funduszem zostanie po prostu przekazane do innego TFI. (Uwaga: Pod wpływem informacji od moich czytelników dopiszę jednak dodatkową przestrogę. Funduszu zapakowanego trefnymi papierami żadne inne TFI może nie chcieć przejąc i wtedy dojdzie do likwidacji funduszu, która do pewnego stopnia przypominać może “upadłość”. Jedna z takich likwidacji właśnie trwa – zobaczymy czym się skończy. Poszukam jakiegoś prawnika z TFI, który pomoże mi to kiedyś wyjaśnić i opisać.)

Jednostki uczestnictwa lub certyfikaty inwestycyjne reprezentują prawa majątkowe uczestników funduszu, określone ustawą i statutem funduszu inwestycyjnego.

Ten artykuł jest częścią cyklu o Polisach inwestycyjnych:

- Polisa inwestycyjna to świetny sposób na zyski. Choć raczej nie dla klienta

- Opłaty likwidacyjne w polisach inwestycyjnych. Transfer od tych co potrzebują, do tych co kalkulują

- Polisy inwestycyjne - ile pieniędzy pożerają opłaty?

- Jak odzyskać opłatę likwidacyjną w polisie? - rozmowa z adwokatem Łukaszem Chmurskim

- Brawo Rzecznik Finansowy! Kolejny kij w mrowisko toksycznych polis inwestycyjnych

A teraz UFK

Działają one w oparciu o Ustawę o Działalności ubezpieczeniowej i stanowią wydzielony fundusz aktywów będący de facto własnością ubezpieczyciela. Prawa majątkowe są nabywane przez ubezpieczyciela we własnym imieniu i na własny rachunek. Nabyte przez ubezpieczyciela aktywa nie są zwrotnie przenoszone na ubezpieczającego, lecz na podstawie ich wyceny ustalana jest wartość jednostki uczestnictwa. Jednostka uczestnictwa UFK pełni wyłącznie funkcję pojęciową i nie inkorporuje żadnych praw majątkowych.

Ubezpieczającemu przysługuje tzw. roszczenie o zwrotne przeniesienie środków pieniężnych w kwocie odpowiadającej aktualnej wartości rezerwy – tzw. wartości wykupu. W przypadku upadłości ubezpieczyciela i wyczerpaniu się jego majątku, nabywca może liczyć na zwrot 50% wpłaconej kwoty, lecz nie więcej niż 30 000 euro z Ubezpieczeniowego Funduszu Gwarancyjnego.

Dlatego warto wybierać polisy w firmach ubezpieczeniowych o dobrej kondycji finansowej.

Nie potrafię ocenić czy w sytuacji skrajnej, gdy pada TFI lub zakład ubezpieczeń, te różnice prawne cokolwiek w praktyce zmieniają. Pewnie straty klientów wystąpią tak czy siak. Ale UFK to nie to samo co fundusz inwestycyjny i po prostu warto o tym wiedzieć.

Teraz postaram się Wam wyjaśnić, ile kosztuje inwestycja z wykorzystaniem polisy. Od razu zaznaczam: takich produktów jest dużo i różnią się one miedzy sobą. Co więcej, pod wpływem działań Rzecznika Ubezpieczonych oraz UOKiK, najdroższe polisy znikają z oferty, a na ich miejsce pojawiają się nieco tańsze. Nie zmienia to jednak faktu, że wielu z moich czytelników „siedzi w polisach” kupionych kilka lat temu i nie ma pojęcia, co z nimi zrobić. Właśnie z myślą o nich przygotowałem ten wpis, aby pomóc im oszacować koszty, które będą musieli jeszcze ponieść.

Najbardziej boli opłata od aktywów

W czasie dyskusji z jednym ze sprzedawców polis usłyszałem taki zarzut: „Dlaczego polecasz ludziom fundusze inwestycyjne, w których opłata za zarządzanie wynosi 3,5% w skali roku, a najeżdżasz na UFK-i z opłatą 2% w skali roku?”.

Zgadzam się, że, opłaty za zarządzanie w krajowych funduszach inwestycyjnych są zbyt wysokie i to powinno się zmienić. Dlatego korzystam i polecam rozwiązania, które są możliwie tanie (jak IKE Plus) albo od których nie płaci się kosztów za nabycie, konwersję czy zamianę (jak bezpośrednie inwestycje przez internet w Supermarkecie mBanku czy na platformie bossafund.pl).

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Niestety, sprzedawca zadający mi powyższe pytanie porównywał gruszki z jabłkami. Nie wziął pod uwagę podstawowej sprawy: w polisach inwestycyjnych opłata pobierana jest niejako PODWÓJNIE. Najpierw fundusz inwestycyjny pobiera swoje 3%-4% w skali roku, a później DODATKOWO z polisy klienta pobierana jest kolejna opłata od aktywów.

Aby lepiej to wyjaśnić, postaram się opisać to krok po kroku.

W zwykłym funduszu inwestycyjnym opłata za zarządzanie jest już ujęta w jego wyniku inwestycyjnym. Co to oznacza? Jeśli Twój fundusz pobiera opłatę za zarządzanie 3% w skali roku, a w notowaniach widzisz, że wartość jego jednostki wzrosła o 10%, to (w uproszczeniu) ten fundusz wypracował w ciągu tego roku zyski na poziomie ok. 13%, ale 3% poszło na opłatę. Dlatego pokazany jest wynik +10% i tyle właśnie zarobiłeś inwestując w ten fundusz przez rok.

Schematycznie pobranie tej opłaty przedstawiłbym tak:

W przypadku polisy z UFK sprawa jest nieco bardziej skomplikowana. Wprawdzie na wykresie UFK również zobaczysz +10% w ciągu roku, ale to nie są zyski dla Ciebie. Z Twojego portfela zostaje pobrana bowiem dodatkowa opłata od aktywów (w niektórych przypadkach zwana również opłatą za zarządzanie UFK). Jeśli wynosi ona 2% w skali roku, to Twoje zyski w polisie wyniosą już tylko +8%. Schematycznie przedstawiłbym to tak:

Charakterystyczny jest również sposób pobierania tej opłaty. Aby wykresy UFK wyglądały identycznie jak wykresy odpowiadających im funduszy, opłata od aktywów pobierana jest poprzez pobranie jednostek UFK z Twojego rachunku. Gdyby taka oplata była pobierana analogicznie jak w funduszach i odzwierciedlona w wyniku UFK, inwestorzy widzieliby od razy słabsze wyniki. Ale nie widzą.

Te dodatkowe opłaty od aktywów w polisach mają najbardziej destrukcyjny wpływ na wartość Twojego portfela. Nawet jeśli notowania jednostek UFK pną się w górę, Ty masz tych jednostek w portfelu coraz mniej.

Zastanawiasz się czasem dlaczego fundusze w Twojej polisie idą od paru lat w górę, a Twój portfel jakoś się „ociąga”? Teraz już wiesz dlaczego. Ale na tym nie koniec. Opłata od aktywów jest najbardziej bolesna, ale jej efekty objawiają się dopiero po kilku latach. Na początku inwestycji bardziej dokucza opłata administracyjna, dlatego teraz kilka zdań o niej.

Opłata administracyjna również podgryza

Opłata administracyjna zwykle wyrażona jest kwotowo i wynosi np. 10 zł miesięcznie. Możesz dojść do wniosku, że to niewiele, ale… duże pieniądze biorą się z małych i zakłady ubezpieczeń bardzo dobrze o tym wiedzą.

Te wszystkie małe procenciki i opłatki na pierwszy rzut oka wydają się mało groźne. Działa tu stara zasada „funny money”, polegająca na sprowadzeniu kosztów do „śmiesznych kwot”. Jeśli Ci powiem, że Twój kredyt hipoteczny będzie droższy zaledwie o 3 zł dziennie, to pewnie się tym nie przejmiesz. Ale gdy powiem, że w skali 30 lat oznacza to kwotę 32 850 zł, to zaczniesz patrzeć na to inaczej.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Właśnie dlatego zachęcam Cię, abyś dobrze się przyjrzał swojej polisie. Opłata administracyjna również jest pobierana poprzez „zabranie” z Twojego rachunku części jednostek UFK. Sprawia to, że co miesiąc Twój kapitał jest uszczuplony o tych 10 zł, więc mniejsza jest kwota pracująca na Twoje zyski. Dodatkowo w wielu umowach ubezpieczeń opłata administracyjna jest indeksowana, czyli rośnie o określony procent w każdym kolejnym roku trwania Twojej polisy. Poziom indeksacji równy jest zwykle wskaźnikowi inflacji, ale nie mniej niż np. 2%. Przy takim zapisie opłata co roku będzie przynajmniej o 2% wyższa. Nawet bez indeksacji w polisie 20-letniej tych 10zł miesięcznie urasta do kwoty 2400 zł dodatkowych opłat. A to ciągle nie koniec.

Opłata za ryzyko – to zwykle grosze

Ale grosz do grosza, a będzie kokosza… W przypadku tej opłaty jej wysokość faktycznie jest niska i zależy najczęściej od wieku osoby ubezpieczonej. Na początku są to grosze, więc je ignorujesz. Stawka takiej opłaty dla osób w wieku 30-40 lat waha się zwykle w okolicach 0,05% – 0,3% wartości zgromadzonych aktywów w skali roku. Po kilkunastu latach rośnie więc do kilkunastu, a nawet więcej złotych miesięcznie. Przypomnę tylko, że piszę o polisach inwestycyjnych – czyli tych, które są jedynie „opakowaniem” dla inwestycji, a ich komponent ochronny jest minimalny. W polisach mieszanych opłaty za ryzyko są zdecydowanie wyższe. Jeżeli nie wiesz, jaką masz polisę, to zachęcam Cię do przeczytania tego artykułu: Ubezpieczenia na życie – które polisy są OK?

Opłata od wpłaconej składki

Następna w kolejce jest opłata potrącana z wpłacanych składek. Jeśli występuje, to pobierana jest ona zwykle ZANIM Twoja składka zostanie przeliczona na jednostki uczestnictwa UFK. Powoduje to, że znacznie niższy kapitał pracuje na Twoje składki. To kolejna przeszkoda na drodze do zysków w polisie.

Inna nazwa dla opłaty od składki to “opłata wstępna” albo “poziom alokacji”. Jeśli zobaczysz w Tabeli Opłat, że aż 95% Twojej składki jest alokowanych, to pewnie się ucieszysz. A nie ma z czego, bo to po prostu oznacza, że płacisz 5% tytułem opłaty od wpłaconej składki.

I jeszcze trochę dodatkowych opłat…

Cały osobny wpis poświęciłem już opłacie likwidacyjnej. Kreatywność twórców tych polis w wymyślaniu różnego rodzaju opłat wydaje się jednak nieograniczona. Tak przykładowo wygląda wykaz opłat pobieranych w jednej z takich polis:

Żebyśmy mieli jasność: wziąłem po prostu pierwsze od góry OWU ze strony internetowej jednej z firm, by zilustrować jak wiele jest opłat. Nie oceniam tu żadnych konkretnych produktów, tylko piszę ogólnie o całej ich grupie. Nie wiem, czy jest to relatywnie gorsza czy relatywnie lepsza polisa inwestycyjna od innych. Moje osobiste, subiektywne spojrzenie na te produkty jest jednoznaczne: polisa inwestycyjna = naszpikowany opłatami potworek. Jeżeli kiedyś natrafię na fajny, przejrzysty i tani produkt z tej grupy, to z przyjemnością o nim napiszę, a nawet zainwestuję własne pieniądze.

To ile to wszystko w sumie kosztuje?

Aby pomóc Ci ocenić jakiego rzędu koszty poniesiesz w polisie inwestycyjnej na przestrzeni lat, przygotowałem kalkulator w Excelu. Wyszła mi z tego spora „kobyłka”, która pozwala z niezłym przybliżeniem oszacować te koszty.

Oczywiście w różnych produktach opłaty mogą być bardziej zagmatwane, mogą się zmieniać z czasem, albo zależeć od wysokości składki, itp. Jednak sięgając po Tabelę Limitów i Opłat oraz odnajdując zawarte tam informacje, powinieneś z pomocą tego arkusza być w stanie sprawdzić choć kilka wartości.

Przygotowując arkusz wyszedłem z założenia, że mam do dyspozycji 2 opcje:

Opcja 1: inwestuję w UFK w ramach polisy

Opcja 2: inwestuję bezpośrednio w fundusze inwestycyjne

Aby zachować porównywalność inwestuję w te fundusze, które odpowiadają danym UFK. Czyli wracając do naszego przykładu – jeśli wybrałem UFK Skarbiec Akcja to poza polisą inwestuje w fundusz Skarbiec Akcja (doprecyzuję tylko, że nie promuje funduszu Skarbiec Akcja – po prostu używam go jako pierwszego z brzegu przykładu). Zachowuję się racjonalnie i tam gdzie się da nabywam fundusze przez Internet (bezpośrednio w ramach TFI, bossafund.pl lub mBank, itp.).

Zakładam zatem, że mój portfel inwestycyjny będzie de facto taki sam w polisie, jak i poza nią. Dlaczego? Bo właśnie tak w rzeczywistości bym inwestował. Jeżeli wybrałem jakiś fundusz, bo jest OK, to inwestuję sobie w niego bez względu na to, czy robię to bezpośrednio (Opcja 2) czy w ramach polisy (Opcja 1).

Ponieważ UFK wyceniane są jak “lustrzane odbicia” funduszy – to stopa zwrotu będzie taka sama dla UFK i funduszu, a różnice w wartości mojego portfela pochodzić będą od opłat.

Arkusz daleki jest od doskonałości, ale kilka rzeczy można w nim sobie sprawdzić.

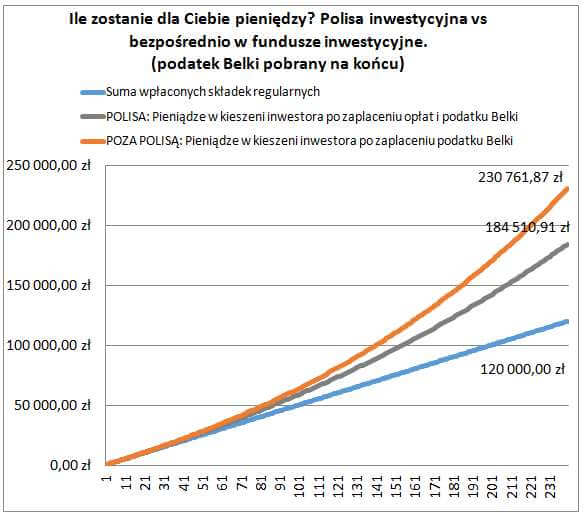

Dla przykładu przyjmując takie założenia:

– inwestycja na 20 lat,

– składka 500 zł miesięcznie,

– średnia stopa zwrotu: 7% w skali roku

– opłata od aktywów w UFK 2% w skali roku,

– opłata administracyjna 10 zł

– opłata za ryzyko 0,1% w skali roku

– opłata za nabycie funduszy zagranicznych poza polisą: 4% (zakładam aż 50% portfela w funduszach zagranicznych, których nie mógłbym nabyć bez opłaty dystrybucyjnej).

Otrzymujemy takie wyniki:

Oczywiście w tym miejscu zwolennicy polis wytoczą jeszcze bardzo ciężkie działo: podatek Belki. Dzięki polisie można go przecież odroczyć!!!

No dobrze. Załóżmy, że nie wiem o takich sprawach jak fundusze parasolowe i IKE, że co roku zmienię cały portfel na zupełnie inne fundusze i zapłacę co roku podatek Belki od CAŁEGO ZYSKU wypracowanego w tym roku. Czy to pomoże obronić polisę?

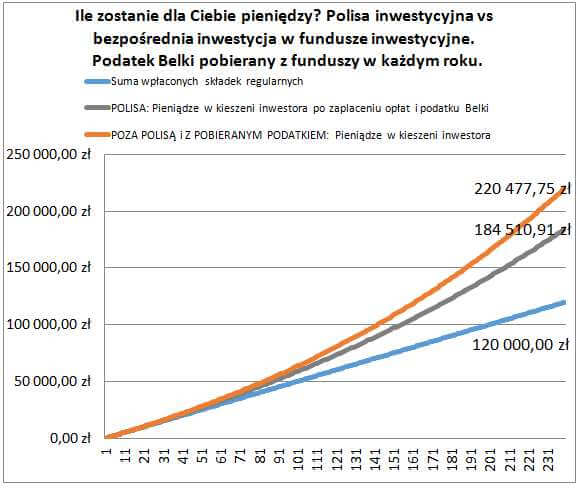

Przy tych samych założeniach, ale przy potrącaniu podatku Belki w całości w każdym roku, wyniki są następujące:

W praktyce wyniki ułożą się zapewne gdzieś pomiędzy tymi dwoma scenariuszami, bo fundusze parasolowe jednak istnieją (nie wspominając o IKE).

Tak więc, czy to z podatkiem, czy bez – ciągle inwestycje bezpośrednie są bardziej opłacalne.

Pobawcie się kalkulatorem – pozmieniajcie parametry (składki, stopy zwrotu, opłaty) – i sami oceńcie czy lubicie polisy. Ja nie lubię. Szczególnie, że te produkty naprawdę mogą być tańsze, bo poza pieniędzmi, które zakłady ubezpieczeń dostają od nas w formie opłat, otrzymują jeszcze kolejny potężny zastrzyk gotówki: ok. 60% opłaty za zarządzanie pobieranej przez TFI.

To wszystko czyni z tych produktów prawdziwą “żyłę złota”. Niestety – nie dla inwestorów. Skoro TFI jest w stanie utrzymać się za 40% opłaty za zarządzanie, to zakład ubezpieczeń też chyba ma z czego zejść, by dać inwestorom szanse na satysfakcjonujące wyniki?…

Czy na tym da się w ogóle zarobić?

Skłamałbym, gdybym napisał, że nie. Przy spełnieniu szeregu założeń – da się. Ale mało. Polisy inwestycyjne są bez wątpienia produktem, w którym o zyski jest znacznie trudniej niż przy bezpośrednich inwestycjach w fundusze. Po prostu: opłaty są zbyt wysokie. Dlatego dla ogromnej liczby osób zyski będą niestety mizerne. Jak już wspomniałem – same fundusze inwestycyjne są drogie. Jeśli dodamy do tego te dodatkowe opłaty w polisach, to… Powodzenia! Ja takiego “Mercedesa”, który pięknie wygląda, ale wyciąga maksymalnie 40km/h, nie kupuję.

Na koniec wrócę do Warrena Bufetta. Jak uargumentował wybór bardzo taniego funduszu indeksowego dla żony? “Wierzę, że długoterminowe wyniki z takiej polityki będą lepsze od tych osiągniętych przez większość inwestorów – czy to funduszy emerytalnych, czy instytucji, czy inwestorów indywidualnych, którzy zatrudniają drogich zarządzających.” Nie mamy jeszcze dobrego i taniego funduszu indeksowego na WIG. Ale mając wybór – możemy ograniczyć koszty inwestycji trzymając się z dala od polis.

Jeśli nie w polisy, to w co inwestować regularnie? Odpowiedziałem już wiele razy: Dlaczego polecam TEN produkt inwestycyjny?

I jeszcze najważniejsza uwaga – mam nadzieję, że dla czytelników mojego bloga oczywista. Największy wpływ na Twój wynik inwestycyjny będą miały Twoje własne decyzje odnośnie tego, które wybierzesz fundusze (czy UFK) i co będziesz z nimi robił.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.