Opłaty likwidacyjne w polisach inwestycyjnych. Transfer od tych co potrzebują, do tych co kalkulują.

Kupowanie polisy inwestycyjnej przywodzi mi na myśl przyjemny spacer w księżycową noc. Jest bardzo miło, doradca pomaga oderwać się od ziemi i powędrować wzrokiem w kierunku nieba, zachwycić się ciepłym światłem księżyca i dostrzec piękno jego kraterów. Niestety, z Ziemi zobaczyć możemy tylko jedną – jasną stronę Księżyca. W przypadku polis o wiele ciekawsza jest jednak ta druga – CIEMNA strona.

Mój poprzedni wpis wywołał sporo emocji, szczególnie wśród doradców finansowych i osób trudniących się dystrybucją takich produktów. Dostałem nawet kilka maili z wyrzutami, że „psuję rynek”. Przypomnę tylko, że bardzo dosadnie wyraziłem tam mój ogólny pogląd na temat polis:

Uważam, że polisy inwestycyjne są kiepskimi produktami. To jedna z najdroższych i najmniej korzystnych form pomnażania kapitału, na której kokosy zbijają wszyscy z wyjątkiem klienta. Szczerze mówiąc sądzę, że wypuszczenie takich produktów na rynek jest działalnością nieetyczną, krótkowzroczną i w dłuższej perspektywie niekorzystną dla całej branży finansowej. Tego typu polisy podkopują zaufanie do tej branży, stawiają w bardzo trudnej sytuacji doradców finansowych i zniechęcają ludzi do samej idei długoterminowego inwestowania. To jest klasyczny „strzał w kolano”.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Mam nadzieję, że chociaż niektórzy doradcy zwrócili uwagę na słowa: „Polisy inwestycyjne (…) stawiają w bardzo trudnej sytuacji doradców finansowych (…)”. Nie martwię się tutaj o agresywnych sprzedawców, którzy dla większej prowizji z premedytacją wciskają klientom największe gnioty. Dla takich praktyk nie mam litości. Martwię się raczej o grono znanych mi osób, które w dobrej wierze firmują własną twarzą i nazwiskiem kiepskie rozwiązania, wierząc, że pomagają klientom. Naprawdę głęboko w to wierzą. Obawiam się jednak, że ta wiara nie wystarczy. Cudów w postaci zadowolonych klientów będzie niestety mało. Obym się mylił.

Ponad 190 komentarzy pod ostatnim wpisem nie pozostawia żadnych złudzeń: ten temat trzeba solidnie „przerobić”. Dlatego będę uzasadniał moją negatywną opinię o tych polisach zajmując się krok po kroku ich kolejnymi elementami.

Oczywiście zaznaczam, że to jest moja osobista, subiektywna opinia. Wy musicie wyrobić sobie własną, dlatego zachęcam do śledzenia dyskusji w komentarzach i artykułów na ten temat.

Ten artykuł jest częścią cyklu o Polisach inwestycyjnych:

- Polisa inwestycyjna to świetny sposób na zyski. Choć raczej nie dla klienta

- Opłaty likwidacyjne w polisach inwestycyjnych. Transfer od tych co potrzebują, do tych co kalkulują

- Polisy inwestycyjne - ile pieniędzy pożerają opłaty?

- Jak odzyskać opłatę likwidacyjną w polisie? - rozmowa z adwokatem Łukaszem Chmurskim

- Brawo Rzecznik Finansowy! Kolejny kij w mrowisko toksycznych polis inwestycyjnych

Na czym polega opłata likwidacyjna?

Każdy, kto wypłacił lub próbował wypłacić środki z polisy inwestycyjnej już wie. 🙂

Dla tych, którzy nie wiedzą czym jest ta opłata, podaję bardzo uproszczone wyjaśnienie. Polisy inwestycyjne zawierane są na konkretny okres – zwykle od kilku do kilkunastu lat. Przez cały ten czas wpłacane przez Ciebie składki są inwestowane, a ta inwestycja ma określoną wartość.

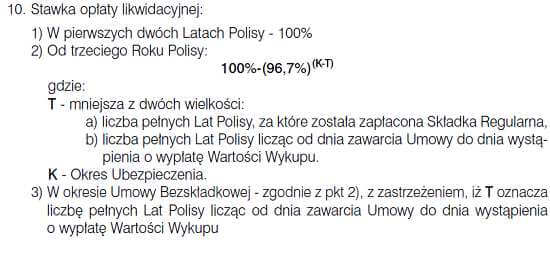

Jeżeli nie chcesz już kontynuować ubezpieczenia i potrzebujesz wypłacić pieniądze przed upływem okresu, na jaki została zawarta polisa, zakład ubezpieczeń pobierze opłatę likwidacyjną – zwykle w wysokości nawet kilkudziesięciu procent wartości inwestycji. Problem w tym, że wielu klientów decydując się na taka umowę nie było informowanych o wysokości tych opłat, a samodzielnie ich policzenie jest bardzo trudne. Tak wygląda przykładowy zapis pokazujący ile pieniędzy zostanie zabranych przez zakład ubezpieczeń:

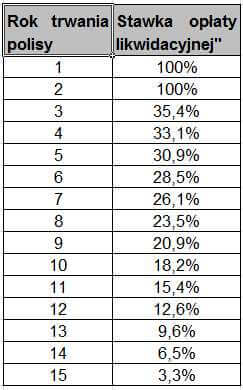

Oczywiście przeciętny klient nie będzie w stanie tego przeliczyć i zorientować się o co chodzi, dlatego załączam pomocniczą tabelkę dla polisy zawartej na 15 lat:

W powyższym przykładzie, jeżeli wartość środków na polisie wyniesie 50 000 zł i zechcesz wypłacić je w piątym roku, zapłacisz 15 450 zł opłaty likwidacyjnej (30.9%). Natomiast w pierwszych dwóch latach przepadnie wszystko. To niezły haracz. Pytanie: za co?

Dlaczego pobierana jest ta opłata?

Na pierwszy rzut oka sprawa jest prosta. Podpisując umowę ubezpieczenia lub przystępując do polisy grupowej, zobowiązujesz się wpłacać do zakładu ubezpieczeń składki w zamian za…

No właśnie. Tu pojawia się pierwszy znak zapytania: w zamian za co? Co do zasady ubezpieczenie opiera się na tym, że zakład ubezpieczeń przejmuje od Ciebie jakieś ryzyko (np. pożaru, śmierci,itp.), a gdy się ono zmaterializuje , wypłaca Tobie lub Twoim bliskim świadczenie. Za przejęcie tego ryzyka pobiera składki. A zatem płacisz składki za to, że ktoś zdjął Ci z barków konkretne ryzyko. Jakie ryzyko przejmuje na siebie zakład ubezpieczeń w zamian za składki w polisie inwestycyjnej???… Ale to na razie zostawmy.

Wszyscy przecież doskonale wiedzą, że taka polisa to jedynie „opakowanie”, dzięki któremu możemy „lepiej” inwestować. Celem nie jest tu żadna ochrona przed ryzykiem, tylko pomnażanie naszych oszczędności, analogicznie jak w zwykłych funduszach inwestycyjnych (choć UFK znacząco różnią się od funduszy inwestycyjnych).

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Skoro to inwestycja, to wszystko gra. Opłaty „za ryzyko” faktycznie są niskie (choć powinny być równe zeru, bo transferu ryzyka nie ma.) Jeśli inwestycja analogiczna do funduszy, to oczywiście płacimy opłaty za zarządzanie. Dodatkowo, już inaczej niż w funduszach, płacimy też opłaty administracyjne. A czasem jeszcze kilka innych opłat, o czym też będzie osobny wpis.

Skoro ponoszę już tyle opłat z tytułu inwestycji, to dlaczego u licha mam płacić jeszcze opłatę likwidacyjną? Zapłaciłem już przecież za zarządzanie, za administrację, nawet za transfer ryzyka, którego nie było. Rozumiem, że kiedy giełdy spadną, to wartość moich środków może być niższa od sumy wpłaconych składek. Ale to, co zostało po tych wysokich opłatach i spadkach na rynkach, to przecież MOJE pieniądze. Dlaczego nie mogę ich sobie po prostu wypłacić???

I tutaj ze strony firm ubezpieczeniowych pojawiają się dwie odpowiedzi: jedna przeznaczona dla klientów i druga – przeznaczona dla profesjonalistów (jak biegli sądowi czy rzecznik ubezpieczonych).

Wersja oficjalna – dla klientów

Według tej wersji podstawowym celem opłaty likwidacyjnej jest „zmotywowanie” czy wręcz „zdyscyplinowanie” klienta do kontynuowania wpłat, dzięki czemu uzbiera on środki na przyszłość i spełni swoje marzenia. Ta wersja podawana jest również doradcom na wewnętrznych szkoleniach i później stosowana w bardziej lub mniej barwny sposób w celu rozwiania oporów klienta.

Naprawdę większość znanych mi doradców głęboko wierzy, że taka opłata jest dla klienta czymś dobrym. Pozwolę sobie przytoczyć wybrane fragmenty komentarzy w tym temacie:

Jarek

(…) lekceważysz jedną z najważniejszych zalet tego produktu – on zmusza do oszczędzania. (Poprzez wysokie opłaty wyjściowe przed terminem). To co uważasz, za największą wadę, jest największą zaletą. Nie mówimy tu o świadomych przyszłości inwestorów ze skłonnościami do oszczędzania, oraz wiedzą, którzy wybierają najlepszy inwestycyjny produkt dla siebie. Dlaczego? Bo takich osób jest może 1%, a pozostali gdyby nie musieli systematycznie wpłacać składki na produkt niczego by nie mieli. Żadnego kapitału. (…)Tomek

Oczywiście, że ubezpieczyciel zastrzegając sobie wysokie kary wymusza lojalność klinetów. A co, gdyby o to nie zadbał? Otóż tych klientów po roku, dwóch już by nie miał, bowiem ludzie widząc chwilowy spadek rezygnowaliby.

Zdajesz więc sobie sprawę, ile jest w życiu pokus, które wydają się ważniejsze od regularnego odkładania pieniędzy. Dlatego moim zdaniem taka dyscyplina jest konieczna, niezbędna. Przy czym jestem zwolennikiem marchewki, a nie kija i też wolałbym coś innego w miejsce kar. Ale nie znam rozwiązania, które mogłoby to zastąpić (…)Bartosz

Zrobiono badania w USA. Dzieciom w przedszkolu A rozdano 100 świnek skarbonek z otwieranym brzuszkiem, a w przedszkolu B 100 świnek skarbonek oryginalnych porcelanowych bez otwieranego dna. Jak myślisz, w którym przedszkolu dzieci uzbierały na nowy plac zabaw? Skarbonka porcelanowa kosztuje 20zl i rozbijasz ja dopiero gdy sie napełni, jest kosztem nie do odzyskania, ale tylko ona uzbiera Ci 200zl. Fakt, chińska skarbonka kosztuje 4zl ale co z tego? Ile w niej uzbierasz? Wskaż alternatywę produktu który zbuduje u Polaków konsekwencje. Dlaczego w OFE i UFK Polacy zgromadzili więcej pieniędzy niż w TFI? Zastanów się.. Zbijasz argument dyscypliny i opłat likwidacyjnych prowizją agenta. Oddziel proszę te dwie sprawy i wskaż proszę inny produkt który zbuduje dyscyplinę oszczędzania?

Głęboko wzrusza mnie taka troska o los Polaków, którzy bez rynku polis inwestycyjnych nigdy nie byliby w stanie odłożyć żadnego kapitału. Szczególnie to porównanie do dzieci jest symptomatyczne. Miotaliby się od pokusy do pokusy trwoniąc bezmyślnie własne pieniądze. Oni są przecież jak dzieci we mgle, które bez barwnych przykładów ze świnką skarbonką nigdy by sobie nie poradzili. Bezradni, bezbronni, bezmyślni… Co może ich uratować przed życiowymi błędami? Tylko opłata likwidacyjna! Wszak dzięki niej już 50 mld złotych mnoży się w UFK (czasami przez liczbę mniejszą od 1).

Zastanawiam się tylko w jaki sposób Ci biedni, bezbronni i niezdyscyplinowani Polacy bez groźby opłat likwidacyjnych zdołali:

– odłożyć 605 mld zł na depozytach bankowych,

– zainwestować 150 mld zł bezpośrednio w fundusze inwestycyjne?

Uznając argument „konieczności utrzymania dyscypliny” za słuszny, proponuję pójść o krok dalej i wprowadzić równie drakońskie opłaty likwidacyjne od lokat bankowych, funduszy inwestycyjnych, środków na rachunkach w domach maklerskich a także od przedterminowego wykupu obligacji skarbowych. Dzięki temu na pewno w systemowy sposób zachęcimy wszystkich Polaków do oszczędzania i uchronimy ich przed kosztownymi błędami…

Czy taka motywacja działa? Oczywiście, że działa! Ludzie nie chcą stracić swoich pieniędzy, które przetrzymuje ubezpieczyciel. Tyle tylko, że przestają być klientami, a stają się zakładnikami. Ten sposób „motywacji” jest przecież powszechnie stosowany gdy wypuszcza się z aresztu za kaucją osobę podejrzaną o popełnienie przestępstwa, więc musi działać.

Moim zdaniem ograniczenie swobody dysponowania mieniem i stosowanie tej formy przymusu do kontynuowania umowy nie przyczynia się wcale do zwiększania dobrobytu klientów. Owszem, ludzie płaczą i płacą – bo szkoda im stracić z trudem uzbieranych środków. Nie są w stanie policzyć, co im się bardziej opłaca: zerwać umowę czy kontynuować? Co robią aby uniknąć opłaty likwidacyjnej? Zobaczcie komentarz:

Meg:

Mam produkt AXA od ponad trzech lat (czyli jeszcze prawie siedem do końca…). Zdecydowałam się na niego niestety zupełnie nieświadoma. Mój wielki błąd. (…) Od tamtej pory pojawiło się już kilka awaryjnych sytuacji w moim życiu i kilka zupełnie spodziewanych, kiedy to pieniądze z polisy bardzo by mi się przydały. Niestety opłata likwidacyjna skutecznie zniechęciła mnie do sięgnięcia po te pieniądze i dwukrotnie musiałam się zadłużyć. Mało tego, kwota 500 zł, którą co miesiąc muszę wpłacać, bardzo obciąża nasz budżet w trudniejszych okresach (mam firmę i raz mamy większy dochód, raz mniejszy)(…)

W ten sposób, zamiast przyczyniać się do zwiększenia dobrobytu klientów, opłaty likwidacyjne prowadzą do efektywnego transferu oszczędności od tych, którzy ich potrzebują (klienci), do tych, którzy dobrze liczą.

W czasie jednego z postępowań sądowych aktuariusz firmy ubezpieczeniowej przyznał, że przy konstrukcji polis z UFK opierano się na danych historycznych, z których wynikało, że ponad 70 proc. umów zakończy się przed terminem w wyniku wypowiedzenia lub rozwiązania umowy, a ubezpieczyciel zainkasuje z tego tytułu prowizję. (Sprzedając polisy skazywali klientów na straty.)

I gdzie tutaj troska o dobro klienta?…

Jeżeli faktycznie opłaty likwidacyjne mają dyscyplinować klienta do kontynuowania wpłat, bo tylko wtedy zbuduje on kapitał, to mam do zwolenników tej dyscypliny dwa dodatkowe pytania:

- Dlaczego opłaty likwidacyjne są pobierane również od polis ze składką jednorazową? Przecież tam nie będzie kolejnych wpłat?

- Dlaczego są one pobierane od polis po ich przekształceniu w umowę bezskładkową? Przecież tam klient nie potrzebuje już dyscypliny, bo składek nie wnosi?

Niedawno Aegon wycofał się z opłat likwidacyjnych, a w kolejnych sprawach przed sądami powszechnymi zapadają wyroki nakazujące zwrócić pobraną opłatę, która zdaniem sądów nie ma żadnego uzasadnienia. Ku końcowi zmierzają również prace nad nową Ustawą o działalności ubezpieczeniowej, która zabroni pobierania tego typu horrendalnych opłat likwidacyjnych (niestety dotyczyć to będzie jedynie nowych umów ; o tym jak radzić sobie ze starymi napiszę wkrótce).

Zatem za kilka miesięcy w dystrybucji będą już tylko produkty bez tej opłaty. Zastanawiam się jakich argumentów zaczną używać dzisiejsi jej zwolennicy? Zapewne zmienią zdanie i dostosują retorykę mówiąc klientom tak: „Oto nowa generacja polis. Dużo lepsza od poprzedniej, bo nie ma tu opłat likwidacyjnych…”.

Wersja nieoficjalna – dla profesjonalistów

Prawdziwym powodem pobierania opłat likwidacyjnych nie jest żadne wspieranie dyscypliny czy promowanie regularnego oszczędzania, tylko możliwie długie przytrzymanie klienta w produkcie i pobranie wystarczającej sumy innych opłat. Dyscyplina jest tylko „zasłoną dymną”.

Polisy inwestycyjne dla pośredników i ubezpieczycieli są produktami „wysokokalorycznymi”. Opłaty są wysokie, więc bardzo opłaca się je sprzedawać. Aby tę sprzedaż pompować, stosowane są bardzo agresywne systemy prowizyjne, pozwalające pośrednikom zarabiać ogromne sumy. Czy jest czymś normalnym, że kwota równa wszystkim pieniądzom wpłaconym przez klienta w pierwszym roku idzie na wynagrodzenie pośrednika? Za polisę o składce 500 zł miesięcznie pośrednik dostanie 6000 zł. Za polisę ze składką 1000 zł miesięcznie już 12 000 zł, itd. Zakłady ubezpieczeń wprowadziły do polis opłaty likwidacyjne, aby dać sobie czas na odzyskanie dużych pieniędzy wypłaconych pośrednikom. O tym jak daleko potrafią się w tym zagalopować, napisał niedawno Maciej Samcik:

Zapłacili agentowi 750 000 zł prowizji! Teraz mówią, że nie mogą oddać opłaty likwidacyjnej, bo… mieliby straty.

Pewnie za chwilę, w miarę domagania się przez coraz liczniejsze grono klientów zwrotu pobranej opłaty likwidacyjnej, ze strony branży zaczną pojawiać się głosy sprzeciwu. Padnie zapewne nieśmiertelny argument, że zakłady ubezpieczeń nie powinny tego czynić, bo to zagrozi stabilności systemu finansowego. To zawsze jest dobry „wytrych”.

Naprawdę otwierającą oczy lekturą jest Raport Rzecznika Ubezpieczonych na temat polis z UFK. W temacie dzisiejszego wpisu polecam Wam rozdział 2.2. na stronie 55:

Dlaczego piszę o polisach inwestycyjnych?

Bo chcę uświadomić moich czytelników, otworzyć im oczy i zachęcić do bardzo ostrożnego podchodzenia do tego typu produktów. Chciałbym, aby oprócz „skryptu sprzedażowego” usłyszanego na spotkaniu ze sprzedawcą, mieli również możliwość poznania innej opinii.

Bezpośrednim impulsem do cyklu wpisów o polisach była dla mnie taka sytuacja:

Jedna z bardzo zadłużonych osób w spirali kredytowej postanowiła zaciągnąć kolejny kredyt na kwotę 12 000 zł. Rozumiejący jej trudną sytuację doradca znanej grupy finansowej postanowił „pomóc”. Załatwił kredyt, ale powiedział, że warunkiem wypłacenia 12 000 zł będzie ubezpieczenie tego kredytu. Całkowity koszt ubezpieczenia to… 8000 zł! Składkę opłaci się z uruchomionego kredytu, zatem do spłaty będzie 20 000 zł.

Zdesperowana osoba skorzystała z tej oferty. Kiedy zgłosiła się do mnie, wiecie co się okazało? Że owo „ubezpieczenie kredytu” to dwie polisy inwestycyjne, każda ze składką roczną w kwocie 4000 zł! To nie miało żadnego sensu ani tym bardziej związku z kredytem! Doradca przytulił 8 000 zł prowizji, którą zadłużona po uszy osoba sfinansowała zaciągając kredyt. Co na to zakład ubezpieczeń? Tylko jedna firma zdecydowała się zwrócić pieniądze. Druga wciąż kategorycznie odmawia i grozi opłatą likwidacyjną.

Oczywiście… W każdej branży są czarne owce. Ale tu chyba doszło do jakiejś mutacji, bo ile potrzebnych jest czarnych owiec, by sprzedać takie ilości tych polis?

Zakłady ubezpieczeń dość chętnie zrzucają całą odpowiedzialność na doradców. Ale ktoś przecież te produkty zaprojektował, stworzył systemy prowizyjne, przeszkolił sieć sprzedaży i puścił ich do klientów. Jak pisze Aleksander Daszewski, radca prawny, koordynator w Biurze Rzecznika Ubezpieczonych: „ (..) zła sprzedaż(misseling), wskazywana przez ubezpieczycieli jako przyczyna problemów, jest pochodną niewłaściwie ukształtowanego systemu prowizyjnego, który –stworzony przez nich samych– w sposób oczywisty zachęca do poważnych nadużyć, kosztem słabszej strony.” (źródło: Propozycje legislacyjne odpowiedzią na problemy konsumentów z ubezpieczeniami.)

I tak oto nieświadomi niczego klienci z „pomocą” doradcy pakują się w kiepskie produkty, a kiedy wreszcie się zorientują, co właściwie kupili, nie mogą odzyskać wpłaconych pieniędzy. A wszsytko w imię ich dobra i budowania oszczędności!

No dobrze. Na dzisiaj wystarczy. Za jakiś czas napiszę o innych opłatach w polisach oraz ich wpływie na wynik inwestycyjny. Zależy mi, żebyście dobrze zrozumieli te produkty zanim podejmiecie jakiekolwiek związane z nimi decyzje. Ale po dwóch wpisach na temat polis przydadzą sie nieco lżejsze tematy 😉

Ciekawe, ilu z Was wiedziało, jakie opłaty likwidacyjne są w Waszych polisach?

Zdecydowalibyście sie na zakup znając te stawki?

A ile Waszym zdaniem powinny wynosić takie opłaty, aby motywowały Was do oszczędzania, a nie były po prostu zagarnięciem sporej części oszczędności?

Serdecznie zapraszam do podzielenia się komentarzem.

========================================================

P.S. Dziś rano (wtorek, 14 kwietnia) w Dzień Dobry TVN pokazaliśmy również krótki materiał o polisach inwestycyjnych z wypowiedziami przedstawiciela Rzecznika Ubezpieczonych oraz adwokata jak również z pokazaniem przebiegu rozmowy sprzedażowej. Oczywiście tych kilka minut nie pozwoliło wyjaśnić złożoności problemu, ale wierzę, że parę osób dzięki takiemu materiałowi bardziej świadomie będzie podchodzić do podejmowania tak ważnych decyzji, jak wybór produktu na wiele lat.

Ciekawe, czy w Waszym przypadku rozmowa ze sprzedawcą przebiegała podobnie? Aby obejrzeć materiał wystarczy kliknąć w poniższe zdjęcie:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.