Podwyżki opłat w BM mBanku. Czy to już czas na ewakuację ze swoim IKE lub IKZE? O ile więcej teraz zapłacisz? Kalkulator + ostrzeżenie!

W zeszłym tygodniu mBank zapowiedział podwyżkę opłat na rachunkach maklerskich. Raptem 3 lata po umożliwieniu inwestowania w zagraniczne ETF-y w ramach IKE i IKZE, postanowił popsuć swoją ofertę, pobierając 0,15% opłaty depozytowej od zagranicznych ETF-ów. Nic dziwnego, że otrzymałem od zbulwersowanych Czytelników mnóstwo wiadomości, komentarzy i maili. W tym artykule postaram się znaleźć odpowiedzi na Wasze wątpliwości i podpowiadam, czy warto przenieść swój rachunek do DM BOŚ. Pokazuję też, ile faktycznie kosztuje taki transfer oraz na co trzeba uważać, aby za kilka miesięcy nie obudzić się z ręką w nocniku. W tekście czeka też na Was kalkulator w Excelu, który pomoże Wam oszacować własne koszty.

Od 8 lat zachęcam moich Czytelników do opakowywania swoich inwestycji w IKE i IKZE, bo dzięki zastosowaniu tych rozwiązań można powiększyć swoje zyski i skorzystać z preferencji podatkowych. Sam korzystam z kont IKE i IKZE i razem z moją żoną co roku wykorzystujemy pod korek limity wpłat. To ważny temat, dlatego publikuję na przełomie listopada i grudnia ranking kont IKE i IKZE:

A ponieważ sam swoje IKE prowadzę w mBanku, sprawa dotyka mnie bezpośrednio.

Jestem wkurzony i zdziwiony decyzją BM mBanku. Najbardziej zdumiewa mnie fakt, że podwyżki opłat dotyczą też kont IKE i IKZE, które przecież zakładamy z zamiarem związania się z daną instytucją finansową na długie dziesięciolecia. A tu nagle – BUM! Czuję się, jakbym usłyszał od DM mBanku: Przyciągnęliśmy Cię kliencie fajną ofertą? To teraz postaramy się więcej na Tobie zarobić. Tak, tak, IKE i IKZE to produkt na lata, ale my mamy krótszy horyzont…

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Chcesz już uciekać? Wstrzymaj konie! Na decyzję masz czas do stycznia 2023

Pomimo tych negatywnych uczuć wiem, że emocje nie są najlepszym doradcą. Dlatego decyzje inwestycyjne staram się podejmować na spokojnie i po wykonaniu dokładnej analizy różnych scenariuszy. I od razu zacznę od ważnej informacji dla wszystkich z Was, którzy być może już dziś ustawiacie się w kolejce, by uciekać ze swoim IKE i IKZE do innego domu maklerskiego:

Jest dużo czasu na podjęcie decyzji. Choć nowa tabela opłat i prowizji wchodzi w życie 1 lipca 2022, opłaty pobrane zostaną dopiero w styczniu 2023. Zatem na ewentualne ruchy jest ponad pół roku! Dla pewności dopytaliśmy o to mailowo u źródła, otrzymując następującą odpowiedź od Piotra Rutkowskiego, zastępcy rzecznika prasowego mBanku:

Team FBO: Czy dobrze interpretujemy sposób naliczania opłaty depozytowej? Opłata jest pobierana co 6 miesięcy z dołu, zatem od 1 lipca saldo instrumentów zagranicznych sprawdzane będzie na każdy dzień i naliczana będzie opłata. Jeśli ktoś odejdzie od Państwa 1 sierpnia – potrącicie Państwo ok. 1/12 opłaty rocznej, 1 września – 2/12 opłaty rocznej, itp.

mBank: Nie. Opłatę naliczymy pierwszy raz w styczniu 2023. Także klient który wytransferuje IKE/IKZE nawet w listopadzie, nie zapłaci opłaty depozytowej. Nie będziemy robić żadnych proporcjonalnych potrąceń przy wypłacie transferowej.

Skoro nie ma pośpiechu, to na spokojnie możemy przeanalizować różne warianty.

IKE i IKZE z rachunkiem maklerskim – najważniejsze założenia

Na podstawie aktualnych tabel opłat BM mBanku i DM BOŚ, przygotowaliśmy dla Ciebie specjalny kalkulator w Excelu, w którym możesz porównać koszty inwestowania w IKE/IKZE w DM mBanku i DM BOSSA. W kalkulatorze uwzględniliśmy także koszty ewentualnego transferu aktywów lub wypłaty transferowej w formie gotówki. Poniżej opisuję, jak działa kalkulator, a możesz pobrać go tutaj:

Kiedy tworzyłem poprzednie rankingi IKE i IKZE, szukałem kont, które pomogą zrealizować założenia mojej strategii inwestycyjnej i pomnażać aktywa z wykorzystaniem tanich, zagranicznych ETFów notowanych w obcych walutach. Od około 3 lat takie możliwości dają właśnie rachunki maklerskie. Szukałem więc rachunku maklerskiego, który:

- mogę opakować w IKE/IKZE,

- da mi dostęp do rynków zagranicznych, bo to kluczowy element mojej strategii,

- pozwoli mi inwestować tanio.

Wysokie koszty inwestycji (prowizje za nabycie lub sprzedaż instrumentów, opłaty za zarządzanie funduszami, opłaty za prowadzenie konta, prowizje za przechowywanie aktywów) są – obok braku strategii inwestycyjnej – największym wrogiem pomnażania pieniędzy.

Na polskim rynku jest obecnie tylko 9 rachunków maklerskich, które można opakować w IKE/IKZE – to znacznie zawęziło moje możliwości. Dodatkowo tylko nieliczne oferują dostęp do giełd zagranicznych. Poza BOSSA i mBankiem dostęp do giełd zagranicznych oferuje również DM Santander, ale z uwagi na bardzo wysokie koszty transakcyjne (za kupno/sprzedaż zagranicznych ETF zapłacimy 0,39% transakcji, minimum 12 EUR!) i inne nietypowe opłaty, nie byłem zainteresowany ich ofertą.

I tak drogą eliminacji okazało się, że moje warunki spełniały tylko 3 rachunki maklerskie:

- rachunek maklerski w Biurze Maklerskim mBanku,

- eMakler – również w mBanku,

- rachunek maklerski w Domu Maklerskim BOŚ S.A. (BOSSA).

Czyli 2 instytucje: mBank lub BOSSA.

Klasyczny duopol, a taka sytuacja nie sprzyja nam – klientom, o czym właśnie mieliśmy okazję się przekonać, czytając maila o podwyższeniu opłat z mBanku.

Ile pieniędzy mam w Biurze Maklerskim mBanku?

Dla przypomnienia – razem z moją żoną mamy następujące konta IKE i IKZE:

- IKZE w Domu Maklerskim BOŚ – Marcin

- IKZE w Domu Maklerskim BOŚ – Kasia

- IKE w Biurze Maklerskim mBanku – Marcin

Dodatkowo Kasia posiada:

- IKE Obligacje w PKO BP – kupuje tam obligacje skarbowe – więcej na ten temat możesz przeczytać w artykule:

IKE Obligacje kontra IKE Plus – co lepsze? Kalkulator + wyniki [FBO 082]

Nie będę się tutaj rozpisywać szerzej o naszej strategii inwestycyjnej – więcej na ten możesz przeczytać w „Finansowej Fortecy”. A wyniki strategii znajdziesz w cyklu „Finansowa Forteca w praktyce”.

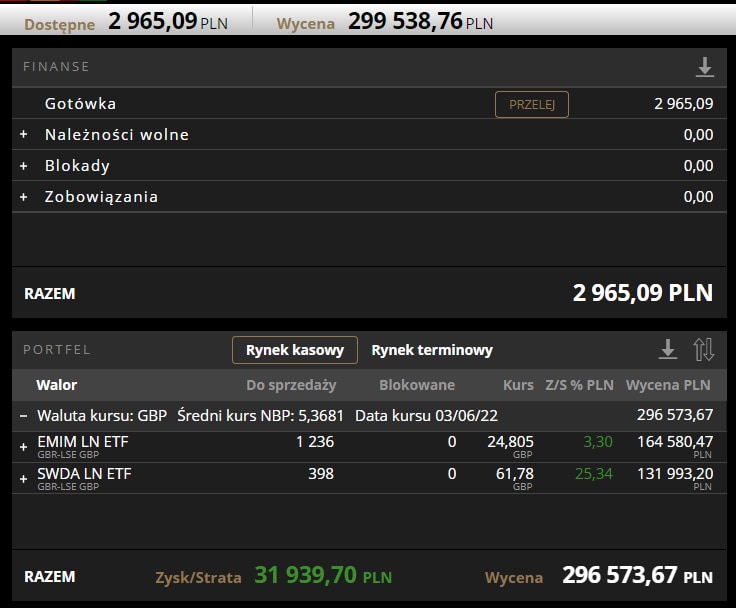

Spośród naszych 3 rachunków maklerskich, najwięcej zainwestowaliśmy właśnie w Biurze Maklerskim mBanku. 2 lata temu przetransferowałem na IKE w BM mBanku środki z IKE w NN TFI oraz z mojego PPE. A potem co roku wpłacałem na to konto środki w wysokości pełnego limitu wpłat na dany rok (dla przykładu: w 2022 r. ten limit wynosi 17 766 zł). W sumie na dzień 3 czerwca 2022 na moim koncie IKE uzbierało się już 296 573,67 zł:

Na czym polegają zmiany w ofercie BM mBanku? Ile więcej zapłacę?

Skoro przybliżyłem Ci tło, przejdźmy do konkretów. Sprawdźmy, jak decyzja mBanku przełoży się na roczne koszty prowadzenia IKE.

mBank zmienił dwie opłaty istotne dla osób, które mają IKE lub IKZE w formie rachunku maklerskiego:

- opłatę za przechowywanie instrumentów finansowych (tzw. depozyt papierów wartościowych) oraz

- opłatę za prowadzenie konta.

Największe kontrowersje budzi pierwsza z tych zmian.

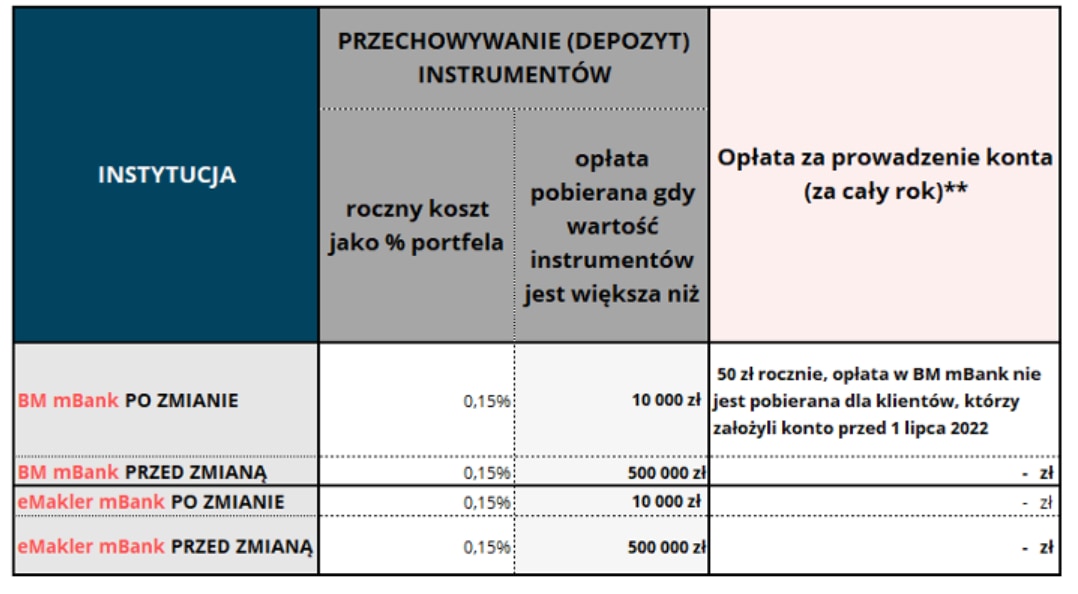

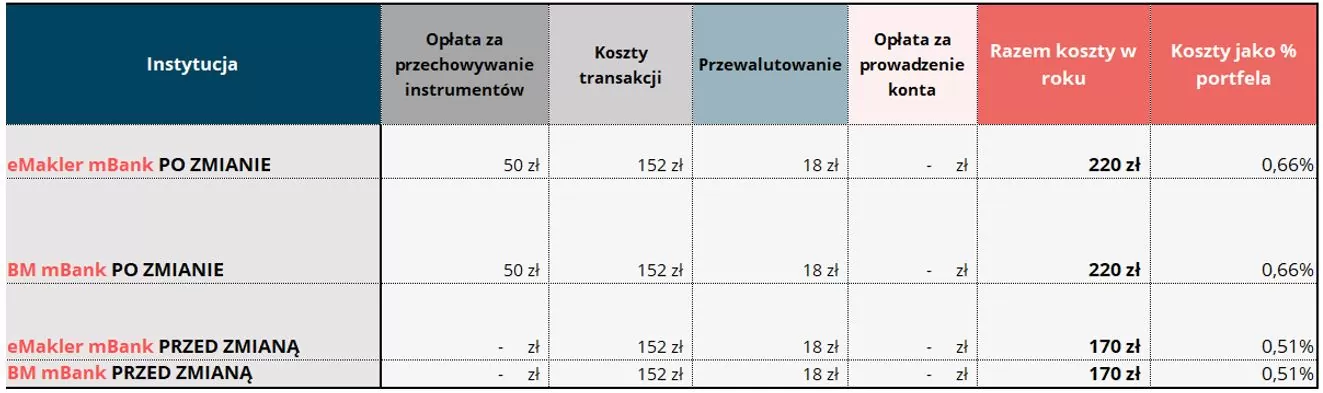

Do końca czerwca 2022 r. za przechowywanie papierów wartościowych płaciliśmy tylko, gdy nasz portfel osiągnął 0,5 mln złotych. W praktyce oznaczało to, że większość osób – w tym ja – nie ponosiła kosztów depozytu. Od 1 lipca 2022 opłata ta wyniesie 0,15%, jeśli wartość portfela osiągnie 10 tys. zł i więcej.

Dodatkowo, jak widzisz w tabelce poniżej, osoby, które założą IKE/IKZE w BM mBanku po 1 lipca 2022 r., będą dodatkowo płaciły 50 zł roczne za prowadzenie konta. Opłata ta nie będzie więc dotyczyła osób, które IKE lub IKZE w BM mBanku już mają (przynajmniej na razie – kto wie, co mBank zrobi w przyszłości?).

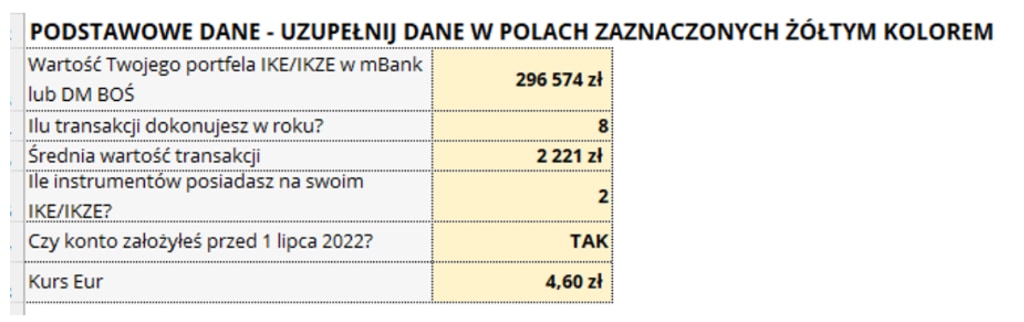

Teraz, na przykładzie mojego IKE, pokażę Ci, jak skorzystać z kalkulatora. Jak zmiany tabeli opłat i prowizji wpłyną na moje koszty? Wprowadziłem informacje o moim IKE do naszego Excela:

Ponieważ co kwartał dokupuję do mojego portfela 2 ETF-y, zaznaczyłem, że dokonuję 8 transakcji w ciągu roku. Jak ustalić średnią wartość transakcji? Ponieważ wpłacam cały limit IKE (17 766 zł w 2022 r.) i dokonuję na rachunku ok. 8 transakcji, przyjąłem, że średnia wartość jednej transakcji to 2221 zł (17 766 zł/8 transakcji):

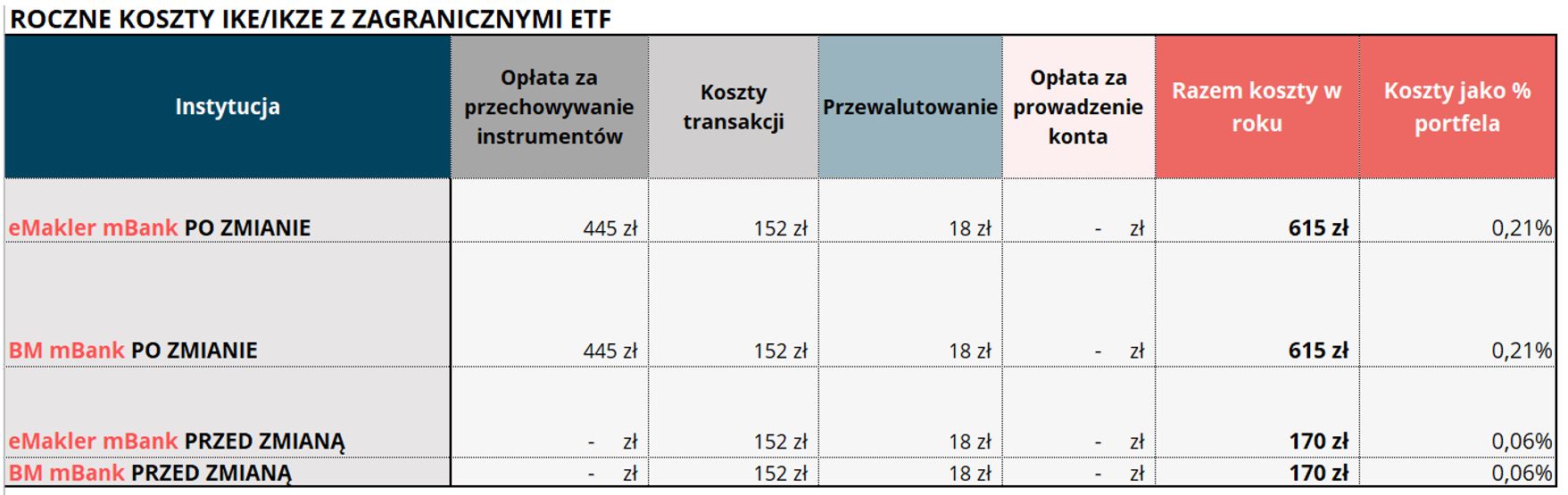

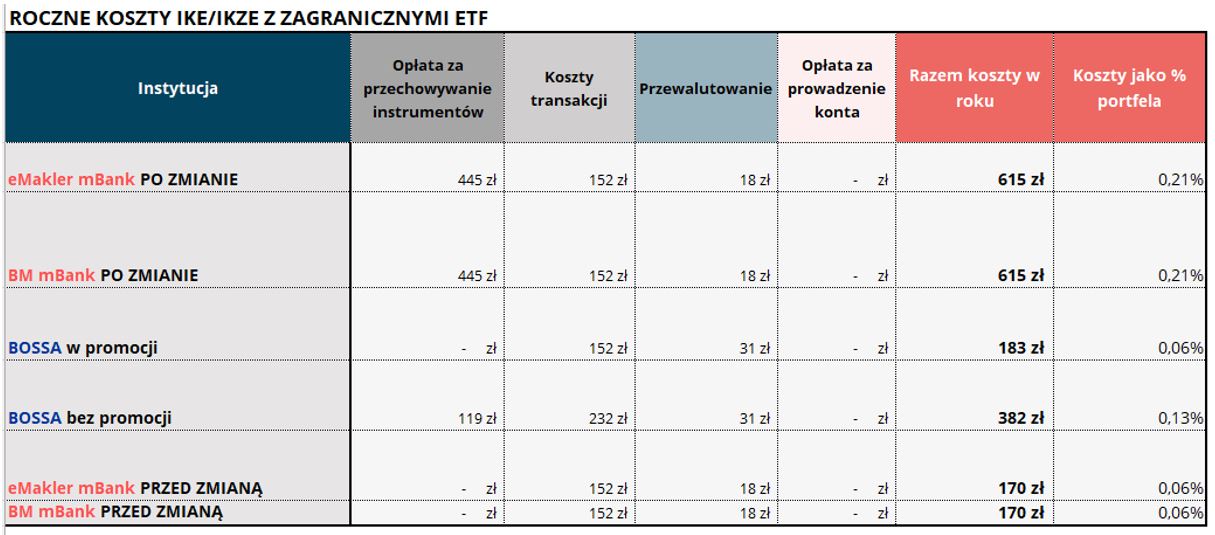

Ile stracę na zmianie opłat w mBanku? Przy powyższych założeniach roczne koszty IKE wynosiły 170 zł. Teraz – po uwzględnieniu dodatkowej opłaty za przechowywanie aktywów, zapłacę w sumie 615 zł – to spora różnica. W ten sposób koszty prowadzenia IKE w mBanku z niewiele znaczących 0,06% wartości portfela rosną do 0,21%. To drugie tyle, ile za zarządzanie pobierają same ETF-y.

W moim przypadku zmiana tabeli opłat oznacza dodatkowy wydatek 445 zł. Dlaczego aż tyle? Mój portfel jest dość duży, a roczna opłata za depozyt w mBanku to 15 zł od każdych 10 tys. zł, jakie posiadamy w postaci instrumentów finansowych. Im większy portfel, tym większa kwota będzie zatem pobrana.

Jak wzrost opłat wpłynie na IKE osoby inwestującej od 2021 r.

A teraz zobaczmy, jak zmiany wprowadzane przez mBank wpłyną na portfel przykładowego Czytelnika „Finansowej Fortecy”, który otworzył sobie IKE w BM mBanku w 2021 roku. Załóżmy, że na rachunku takiej osoby mamy również 2 ETF-y o łącznej wartości 33 543 zł (15 777 zł wpłacone w 2021 i 17 766 zł z 2022 r.):

Założenia dla portfela Czytelnika „Finansowej Fortecy”, który zaczął inwestować w 2021 r.

W takiej sytuacji różnica w rocznych opłatach w BM mBanku jest niewielka i wynosi 50 zł.

Czy obecna podwyżka opłat w BM mBanku to sygnał do natychmiastowych przenosin IKE lub IKZE?

Przy tej skali dodatkowych kosztach pewnie przełknąłbym taką podwyżkę i nie zlecał jeszcze przenoszenia konta do innej instytucji. Dlaczego? Widzę co najmniej 3 powody:

- Transfer także wiąże się z kosztami,

- Wymaga zaangażowania czasu,

- Nie daje pewności, że w nowym IKE opłaty pozostaną na niezmienionym poziomie.

To tylko przykłady tego, w jakim stopniu zmiany tabeli opłat mogą wpłynąć na koszty prowadzenia IKE/IKZE. Jeśli chcesz przeliczyć, jak koszty wzrosną w Twoim indywidualnym przypadku – pobierz nasz kalkulator i wprowadź swoje założenia:

Klienci stracą, a ile na tej zmianie zarobi mBank?

Ustaliliśmy, że przy obecnej wartości ETF-ów mBank zarobi na mnie ok. 445 zł w skali roku. A ile zarobi w sumie na tej podwyżce opłat? Spróbujmy to w przybliżeniu oszacować.

Na koniec 2021 r. było około 130 tys. kont IKE lub IKZE w formie rachunków maklerskich. Na tych kontach zgromadzone było razem ok. 4 mld zł. Ile z tego przypada na mBank?

Nie mamy takich danych, ale przymijmy na potrzeby naszego przykładu optymistyczne założenia, że jest to aż połowa rynku (50%). W takim scenariuszu mBank zarobi na podwyższeniu opłaty maksymalnie 3 mln zł rocznie (4 mld zł x 0,15% x 50% udziału w rynku). Czy te dodatkowe 3 mln zł są warte wkurzenia klientów ich zaufania? Cóż – mBank miał 1178,75 mln straty netto w 2021 roku – czyżby teraz liczył się każdy grosz?

eMakler, BM mBank, BOSSA – porównanie kosztów

Decyzja o tym, w którym domu maklerskim chcemy prowadzić IKE lub IKZE, musi opierać się na analizie całości kosztów. Zobaczmy więc, jak one wyglądają. W naszym kalkulatorze, w arkuszu Tabele opłat_IKE IKZE w DM, znajdziesz szczegóły, a tu zamieszczam podsumowanie:

Jeśli w ramach naszej strategii inwestycyjnej chcemy inwestować w zagraniczne ETF-y, to kluczowymi kosztami są:

- prowizje za zawarcie transakcji,

- koszty depozytu,

- koszty spreadu walutowego,

- koszt prowadzenia konta.

BM mBanku i DM BOŚ wypadają tu tak:

- ex aequo, jeśli chodzi o prowizje za zawarcie transakcji kupna lub sprzedaży instrumentów, Jest to: 0,29%, nie mniej niż 19 zł/5 EUR/5 USD/5 GBP.

- mBank wypada gorzej niż BOSSA przy kosztach depozytu. W BOSSA jest on darmowy dla portfela zagranicznych instrumentów do 500 tys. zł, a w mBank płacimy rocznie 0,15% portfela, jeśli tylko osiągnie on wartość 10 tys. zł.

- BOSSA wypada trochę gorzej niż mBank w kosztach spreadu walutowego. mBank stosuje kurs średni midReuters +/- 0,1%, co przy obecnym kursie EUR daje 0,005 zł. W BOSSA spread jest podany kwotowo i wynosi dla EUR 0,008 zł.

- mBank wypada gorzej niż BOSSA, w kosztach prowadzenia konta IKE/IKZE. Różnica dotyczy jednak wyłącznie nowych klientów BM mBanku (50 zł). Dla osób, które już mają konta IKE/IKE w BM mBanku lub założą konto w eMaklerze, konta będą darmowe.

Jak to jest z tymi promocjami w DM BOŚ?

W tabeli zamieściłem porównanie kosztów dla DM BOŚ w dwóch wariantach: BOSSA w promocji i BOSSA bez promocji.

BOSSA w promocji – to oczywiście promocyjne warunki, BOSSA bez promocji – to warunki wynikające bezpośrednio z tabeli prowizji i opłat DM BOŚ.

Zauważ, że są standardowe warunki w DM BOŚ są znacznie mniej korzystne i firma ta od wielu lat swoją mniej atrakcyjną tabelę opłat poprawia promocjami. Promocje są zazwyczaj przedłużane, a niektóre – jak niepobieranie opłaty za przechowywanie instrumentów finansowych dla portfela do 500 tys. zł – trwają latami.

Takie łatanie tabeli opłat promocjami może się sprawdzać dla BOSSA, ale na pewno nie jest dobrym rozwiązaniem dla klientów. I to z co najmniej dwóch powodów:

- Promocji można po prostu nie przedłużyć. Jest to na pewno znacznie prostsze niż zmiana tabeli opłat.

- Brak przejrzystości. Dotarcie do informacji, jakie są koszty prowadzenia IKE lub IKZE w BOSSA wymaga wiele determinacji i poświęcenia sporej ilości czasu. Trzeba solidnie się „naklikać”: otworzyć tabelę opłat, odszukać interesującą nas opłatę, sprawdzić, czy są objęte promocją. Dodatkowo chciałbym wspomnieć, że nie udało mi się dotrzeć do regulaminów tych promocji. Jeśli masz do nich dostęp – będę Ci bardzo wdzięczny za podesłanie.

Napiszę do jeszcze raz, żebyś na pewno tego nie przegapił: promocje mają istotny wpływ na atrakcyjność oferty BOSSY – bez promocji oferta DM BOŚ nie byłaby tak atrakcyjna.

Dla przykładu:

- koszty zakupu czy sprzedaży zagranicznych ETF-ów poza promocją to 0,29 % wartości transakcji, lecz nie mniej niż 29 PLN/ 7 EUR/ 7,50 USD/ 6 GBP. Przypomnę, że podczas promocji to minimum wynosi 19 zł/5EUR/5USD/5GBP. Gdyby BOSSA nie przedłużyła promocji (obowiązuje do 31 grudnia 2022) to od zakupu każdego ETF-a zapłacimy 10 zł więcej.

- za przechowywanie instrumentów finansowych zapłacilibyśmy 0,04% (pobierane 0,02%) wartości portfela, niezależnie od jego wielkości. W promocji ponosimy te koszty dopiero, gdy wartość instrumentów osiągnie 0,5 mln zł.

W moim przypadku roczne koszty IKE w BOSSA wynosiłyby:

- bez promocji: 382 zł,

- z promocją: 183 zł.

Zauważ jednak, że obie kwoty są niższe niż te po podwyżce w mBanku, ale z pewnością promocja znacząco wpływa na atrakcyjność oferty.

W naszym kalkulatorze możesz oszacować, jak te koszty będą wyglądać u Ciebie.

I teraz ważna informacja, która dodatkowo skłania mnie, by nie podejmować jeszcze gwałtownych ruchów w zakresie IKE w mBanku.

Dotarły mnie słuchy, że – wyczuwając błąd konkurenta – BOSSA pracuje nad nową tabelą opłat 😊

Mam wielką nadzieję, że wprowadzi wreszcie promocyjne warunki do swojej stałej tabeli prowizji i opłat. Przede wszystkim jednak – że poprawi warunki transferu środków, dzięki czemu przeprowadzka z mBanku będzie miała większy sens. To byłby przejaw dobrego wyczucia rynku. Ja z otwartymi ramionami przyjmowałbym teraz wkurzonych klientów mBanku 😊

Jakie są koszty przeniesienia rachunku maklerskiego z mBank do BOSSA?

Jeśli podejmiemy decyzję o przeniesieniu IKE/IKZE do BOSSA to mamy dwa sposoby, w jakie możemy tego dokonać:

- transfer środków pieniężnych,

- transfer papierów wartościowych.

W żadnym przypadku nie jest to operacja darmowa.

Opcja 1: Transfer środków pieniężnych

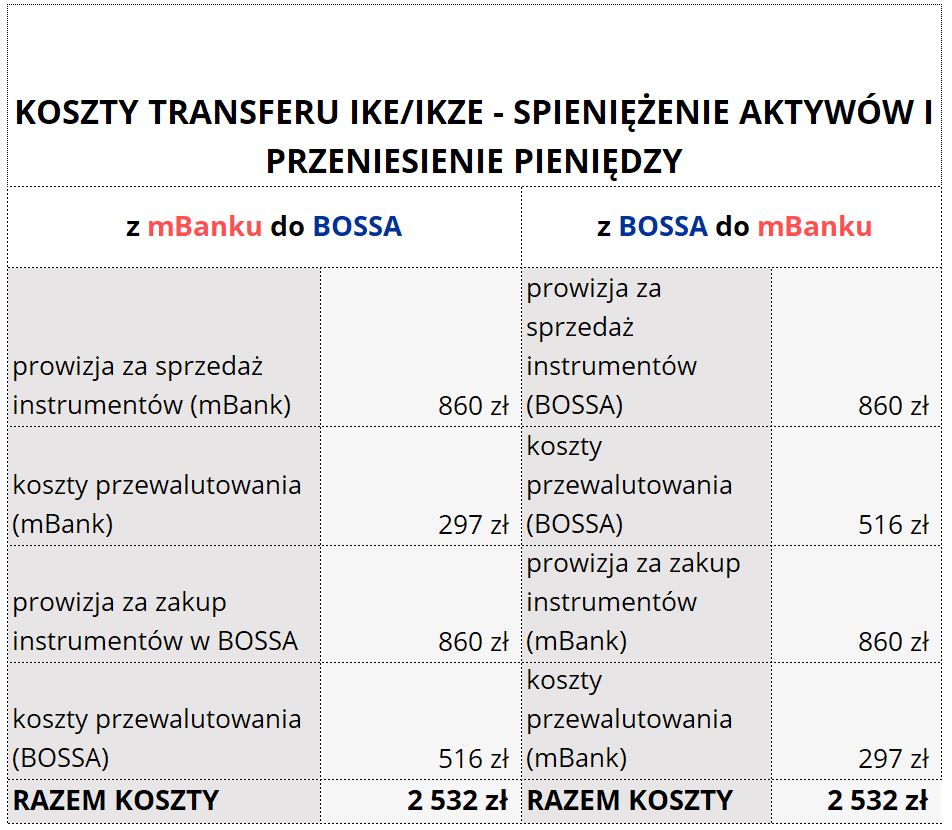

Transfer środków pieniężnych wymaga sprzedaży papierów wartościowych, przewalutowania wpływu ze sprzedaży na złotówki, podpisania umowy z nową instytucją i ponownego przewalutowania i zakupu instrumentów. W takim warunku sama operacja przekazania środków pieniężnych z mBanku do BOSSA jest darmowa, ale poniesiemy koszty prowizji od sprzedaży i zakupu instrumentów oraz dwa razy koszt spreadu walutowego. Dodatkowo – co może być bardzo bolesne – przez kilka dobrych tygodni będziemy poza rynkiem, odbiegając znaczaco od naszej strategii inwestycyjnej.

Dokładne koszty takiej operacji pozwoli Ci oszacować nasz kalkulator. Przy moim portfelu o wartości 296 tys. zł, ulokowanym w dwóch ETF-ach – taka operacja kosztowałaby 2532 zł. Skóra nie warta wyprawki…

Transfer środków pieniężnych przy portfelu o wartości 296 tys. zł, ulokowanym w dwóch instrumentach

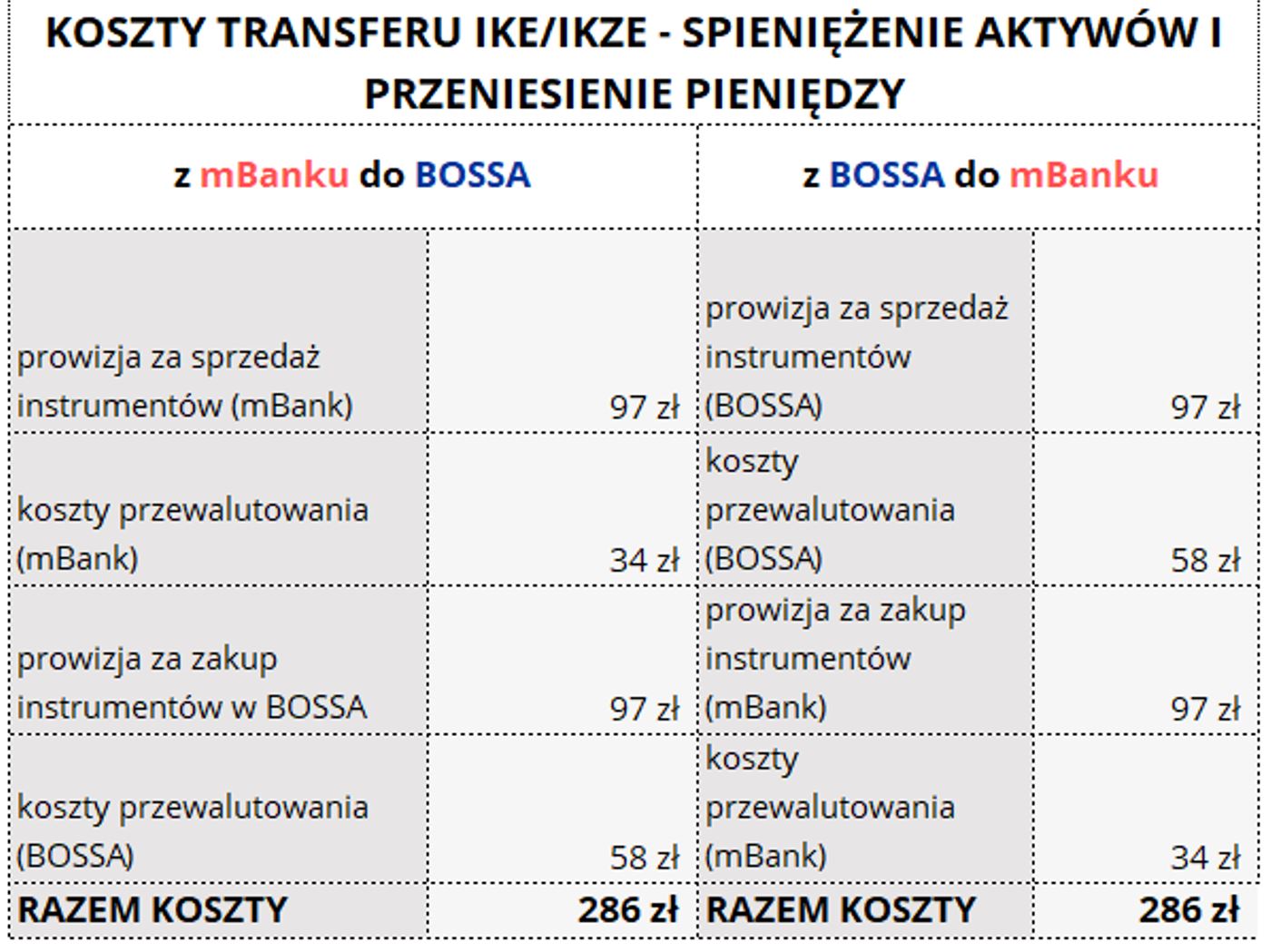

Jak to będzie wyglądać na mniejszym portfelu? Wróćmy do portfela Czytelnika „Finansowej Fortecy”, który inwestuje od 2021 r. Jego IKE jest warte 33 543 zł (15 777 zł limitu IKE wpłacone w 2021 i 17 766 zł limitu IKE wpłacone w 2022 r.) i koszty transferu takiej kwoty wynoszą znacznie mniej: 286 zł. To i tak sporo.

Transfer środków pieniężnych przy portfelu o wartości 33 tys. zł, ulokowanym w dwóch instrumentach.

Jaki z tego wniosek? Wypłata transferowa związana ze spieniężeniem aktywów to raczej kiepski pomysł.

Opcja 2: Transfer papierów wartościowych

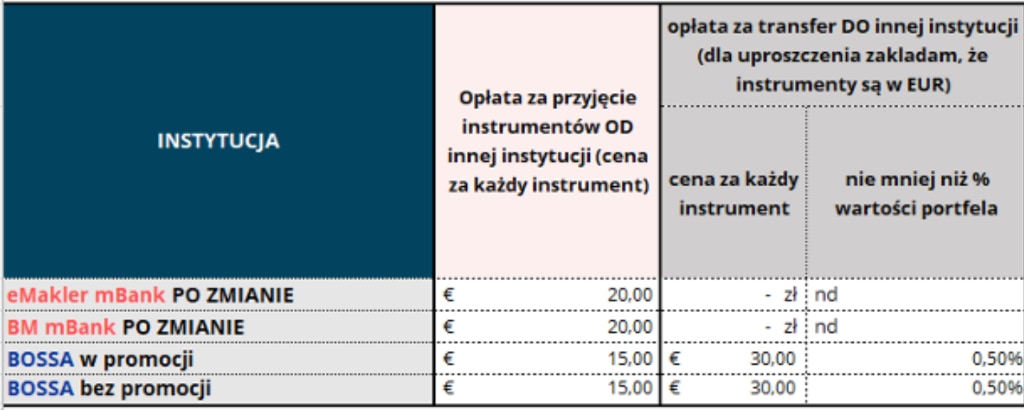

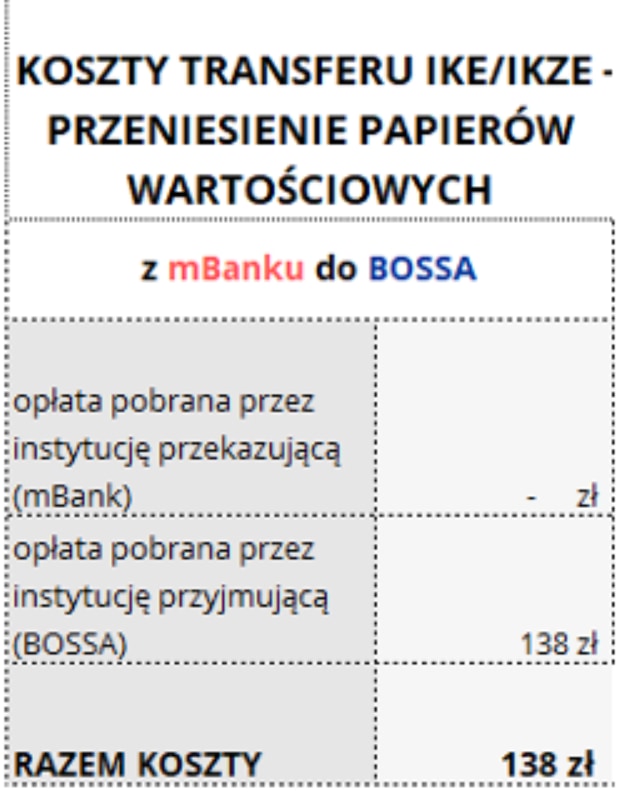

Transfer papierów wartościowych wiąże się z poniesieniem opłat za samą czynność przekazania papierów. Opłaty mogą być pobierane przez każdą stronę: instytucję, z której zabieramy nasze papiery wartościowe i instytucję, która je przyjmuje.

Zestawienie opłat w mBanku i BOSSA na dzień 06.06.2022 r, wyglądają następująco:

Gdybyśmy chcieli przenieść IKE/IKZE z mBanku do BOSSA, to:

- mBank nie pobierze żadnej opłaty,

- BOSSa zainkasuje 15 EUR/15 USD/13 GBP od każdego zagranicznego papieru wartościowego.

Dla uproszczenia przyjąłem w kalkulatorze, że ETF jest notowany w EUR. Czyli – przy kursie 4,6 PLN/EUR mamy 69 zł za każdy ETF.

Ile kosztowałaby mnie taka operacja? Zapłaciłbym niewiele – 138 zł. Dlaczego tyle? Na koszt operacji wpływa liczba instrumentów w portfelu, a przypominam, że mam tylko dwa ETF-y (czyli 2 x 69 zł).

Przy takim poziomie kosztów transferu, operacja przeniesienia instrumentów z mBank-u do BOSSA zwróci mi się już w pierwszych 12 miesiącach:

- Według nowych zasad w mBanku zapłacę 615 zł za prowadzenie IKE. Będą to koszty depozytu, transakcji i spreadu walutowego.

- W BOSSA za to samo zapłaciłbym 183 zł.

- Różnica to 432 zł, co z nawiązką pokryje koszty transferu (138 zł).

Dlaczego (na razie) nie przeniosę jeszcze IKE do BOSSA?

432 zł dodatkowego rocznego kosztu, w ujęciu kwotowym to spora wartość. Nie zapominajmy jednak, że to zaledwie 0,15% tej części portfela – wartość, której praktycznie nie dostrzegam obserwując swój portfel. Gdy weźmiemy pod uwagę całą rynkową część mojego długoterminowego portfela, która ma dzisiaj wartość 996 816 zł, mówimy tu o obniżeniu rocznej stopy zwrotu z portfela o niecałych 0,05%. Można by zatem powiedzieć, że szkoda w ogóle energii na rozważanie tego problemu.

Chodzi jednak o zasadę. Skoro powierzam środki jakiejś instytucji na długie lata, to oczekuję docenienie tego faktu, że jestem z nią długo, a nie penalizowania za moją lojalność. Dlatego bardzo poważnie rozważam przeprowadzkę z moim IKE do DM BOŚ, ale jeszcze nie teraz.

Dlaczego?

Mam kilka wątpliwości, czy przeniesienie się do BOSSA to na pewno dobry pomysł w obecnej sytuacji. Zastanawiam się, czy BOSSA również nie wprowadzi podwyżek opłat. Nie mam gwarancji, że obecny poziom opłat zostanie utrzymany. Sprawa jest tym bardziej niepewna, że część atrakcyjnych stawek wynika z czasowych promocji, a nie z tabeli opłat. Nie mam pojęcia, jak długo potrwa promocja w BOSSA. mBank pokazał, jak łatwo można zmienić tabelę opłat – a przecież nieprzedłużenie promocji jest jeszcze prostsze.

Teoretycznie, gdyby za jakiż czas DM BOŚ zmienił zasady gry na mniej korzystne, mógłbym ponownie przenieść się do mBanku. Ale taka operacja wiązałaby się dla mnie z utratą sporych środków. BOSSA za taki transfer liczy aż 0,5% wartości portfela i nie mniej niż 125 zł za każdy instrument. Zastanawia mnie, czym są uzasadnione aż tak wysokie opłaty? Na tym tle mBank wypada dużo lepiej, bo transfer z mBanku jest bezpłatny.

O ile rozumiem opłatę od czynności przeniesienia instrumentu ustaloną na poziomie niewielkiego ryczałtu, to naprawdę trudno mi zrozumieć, dlaczego miałbym oddać BOSSA aż 0,5% mojego portfela w razie wypłaty transferowej?

Kiedy bym zatem rozważył transfer do BM BOŚ?

- gdyby warunki długo trwających promocji zostały po prosty zapisane w ich tabeli opłat i prowizji (można ją oczywiście zmienić, ale trudniej niż wycofać się z promocji);

- gdyby z okazji podniesienia opłat na IKE w BM mBanku, DM BOŚ obniżył lub zlikwidował opłatę za transfer instrumentów z innej instytucji finansowej;

- gdyby z tabeli prowizji i opłat DM BOS banku zniknęły zapisy o pobraniu 0,5% wartości rachunku za transfer do innej instytucji.

Póki co – zagryzam zęby i spokojnie czekam na rozwój wypadków. Wierzę, że rynek nie znosi próżni. Kto wie, może całą tę sytuację wykorzysta XTB i zapakuje swoją ofertę inwestowania w ETF-y bez prowizji w IKE? W ten sposób przejąłby pewnie klientów ze sporymi aktywami i z jednej instytucji i z drugiej.

Walka o klientów IKE/IKZE rozgrywa się pomiędzy instytucjami finansowymi zazwyczaj pod koniec roku – w listopadzie lub grudniu. Skoro do tego czasu opłata w BM mBanku i tak nie będzie pobrana, poczekam na ruch konkurencji mBanku.

A Ty jakie masz plany? I czy pamiętasz o najważniejszym?

Jestem bardzo ciekawy, jak Wy oceniacie tę całą sprawę. Koniecznie podzielcie się w komentarzu.

A o co chodzi z tym ostrzeżeniem w tytule wpisu? To ostrzeżenie przed wielkim błędem. Nie pozwólcie, aby tych 0,15% opłaty zniechęciło Was do regularnego inwestowania!

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.