Jak Maciek Samcik dba o finanse? „Subiektywnie o finansach” w FBO

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 46:38 — 67.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

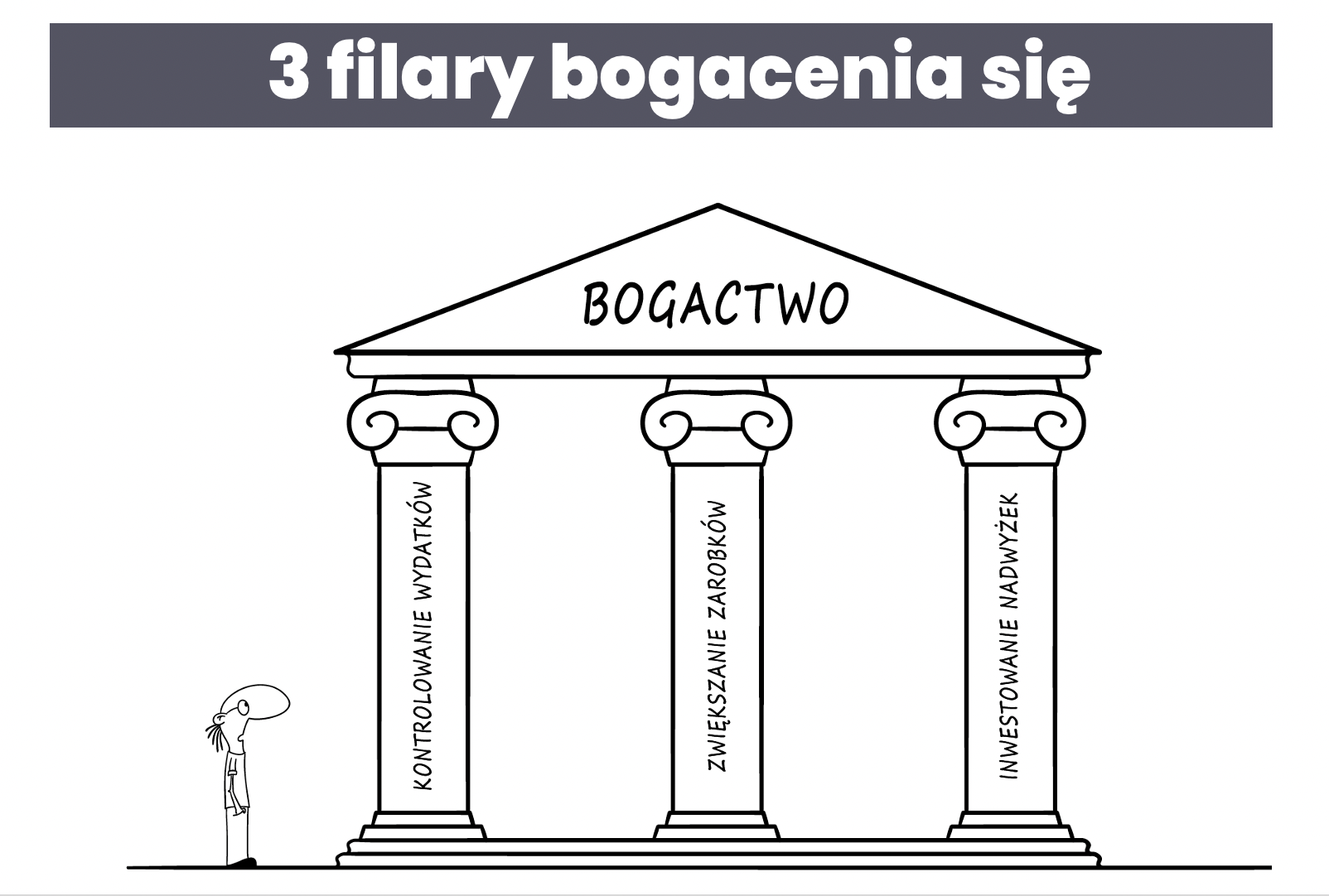

Powtarzam często, że zasady, które rządzą finansami osobistymi, są tak naprawdę bardzo proste. Ale czy faktycznie działają w praktyce? Lubię to weryfikować na „żywym” przykładzie. Najlepiej kogoś, kto osiągnął pewien poziom sukcesu. Mój dzisiejszy gość opowie, jak 3 filary bogacenia się wyglądają u niego w praktyce.

Z mojego doświadczenia wynika, że skuteczne bogacenie się jest zbudowane na trzech filarach. Zaliczam do nich:

- Kontrolowanie swoich wydatków.

- Zwiększanie swoich zarobków.

- Pomnażanie swoich oszczędności.

To, że zasady bogacenia się są proste, wcale nie oznacza, że są łatwe w wykonaniu. Wręcz przeciwnie – nasze przyzwyczajenia, przekonania i nawyki często nam w tym przeszkadzają.

To właśnie dlatego lubię zapraszać do rozmowy osoby, którym się udało – czyli takie, które ciężką pracą zapewniły sobie i swojej rodzinie bezpieczeństwo finansowe. I mój dzisiejszy gość jest właśnie taką osobą. Maciej Samcik – dziennikarz ekonomiczny i autor blogów „Subiektywnie o finansach” oraz „Homo Digitial”. Od lat pomaga Polakom w walce z nieuczciwymi instytucjami finansowymi.

W naszej rozmowie poruszamy wszystkie 3 filary bogacenia się. Maciek także szczegółowo opowiada o swoich inwestycjach. Na początku, jak zwykle, zapraszam Cię do obejrzenia nagrania, a pod nim czeka na Ciebie zapis naszej rozmowy:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Cześć, dobry wieczór! Witam Was bardzo serdecznie na #wtorkuzfinansami, czyli na naszym cotygodniowym spotkaniu, na którym na żywo i na luzie rozmawiamy o finansach. Dzisiaj jestem w towarzystwie naprawdę wyjątkowego gościa – jest ze mną Maciej Samcik. Cześć Maćku!

Cześć!

Kim jest Maciej Samcik?

Za chwilę opowiem więcej o Maćku, ale na wstępie powiem tylko, że to jest człowiek, któremu bardzo dużo zawdzięczam. To on zainspirował mnie do tego, żeby prowadzić swój blog. Kiedy zobaczyłem wydanie pierwszej książki Maćka: „Jak pomnażać oszczędności”, pomyślałem sobie: O kurczę trzeba napisać książkę o finansach. I tak powstała moja pierwsza książka „Jak zadbać o własne finanse”. Ale wtedy ja pracowałem jeszcze w korporacji, na etacie – nie znałem jeszcze pana redaktora…

I komu to przeszkadzało?! 🙂

…a potem wszyscy pewnie już wiecie, jak to się potoczyło. Kochani – Maciej Samcik, dziennikarz ekonomiczny i autor blogów: „Subiektywnie o finansach” i „Homo Digital”. Maciek staje w obronie konsumentów, prześwietla reklamy, recenzuje produkty finansowe. Jest autorem książek o finansach osobistych m.in. „Jak inwestować i pomnażać oszczędności”. Jest również laureatem wielu nagród np. nagrody Grand Press, Nagrody Uniwersytetu Ekonomicznego w Krakowie i Nagrody Dziennikarstwa Ekonomicznego Press Club Polska. „Subiektywnie o finansach” na pewno wszyscy znają, ale opowiedz, proszę, w dwóch słowach o swoim drugim blogu – „Homo Digital”.

W dwóch słowach to jest subiektywnie o technologii. To próba opowiadania o tym, jak konsument ma się zachowywać w świecie technologii i jak ma unikać raf i nie dać się wpuszczać w maliny. Tyle że nie w kwestii produktów finansowych tylko w kwestii technologii, śledzenia danych itd.

Maciek jest również autorem 4 książek. Nie wiem, jak Ty to robisz, że napisałeś już 4.

To było dawno temu.

To było dawno temu, ale pewnie za chwilę napiszesz kolejną. Tytułem naszego spotkania jest: Co robi z pieniędzmi Maciek Samcik. Dlatego dzisiaj porozmawiamy o takich sprawach:

- Jak Maciek trzyma wydatki w ryzach? Trzyma i trzymał – bo zakładam, że coś w tej kwestii mogło ewoluować, w miarę jak zwiększał swoje dochody.

- Porozmawiamy też o tym, jak to się zmieniło pomiędzy pracą na etacie a własnym biznesem, który Maciek w tej chwili prowadzi.

- Usłyszycie dzisiaj także o tym jak i w co Maciek inwestuje. Zobaczymy czy uda mi się Ciebie namówić, żebyś się podzielił swoim portfelem inwestycyjnym.

- Porozmawiamy też o Maćka planach na kolejne lata.

- Zapytam także, co Maciek chciałby napisać na billboardzie.

I na koniec będziemy też odpowiadać na Wasze pytania, które zadacie w trakcie programu.

3 filary bogacenia się

Skąd pomysł na taki przebieg naszego spotkania? Bardzo często powtarzam, że bogacenie opiera się na takich trzech prostych filarach:

- Na kontrolowaniu wydatków – bo nie ma kasy, której nie da się roztrwonić na bzdury.

- Na zwiększaniu zarobków – ten filar jest na środku, bo jest najważniejszy.

- I w końcu: na inwestowaniu nadwyżek, które w nieuchronny sposób powstaną, gdy zadbamy o dwa pierwsze filary.

Jak Maciej Samcik kontroluje wydatki?

Więc przejdźmy do pierwszego filaru. Jak Maciej Samcik trzyma w ryzach wydatki?

To pytanie poniżej pasa. Szczerze i otwarcie, odpowiem, że w moim przypadku to jest proste, ponieważ ja pochodzę z Poznania, w związku z tym – ja to mam we krwi. Normalni ludzie muszą w tym celu się starać, nauczyć się tego, mieć jakieś specjalne aplikacje do kontrolowania wydatków, męczyć się strasznie. A ja to mam po prostu od urodzenia. Jestem w stanie w każdej chwili powiedzieć, na co wydaję pieniądze – oczywiście z tych głównych kategorii wydatków.

No to lecimy – na mięso wydajesz… 🙂

Główne kategorie to: jedzenie, komunikacja, czyli paliwo i bilety, odzież, przyjemności i domowe rachunki.

Czyli faktycznie kontrolujesz te wszystkie kategorie.

Tak. Mniej więcej wiem, ile wydaję. Odkąd nie brakuje mi pieniędzy, to nie mam głębokiej potrzeby, żeby to bardzo ściśle kontrolować. Ale gdyby nadeszła taka konieczność, gdyby mi odcięło wszystkie dochody i gdybym nagle musiał zacząć bardzo ściśle kontrolować swój budżet, to jestem w stanie w każdej chwili zaplanować, z czego rezygnuję, co wycinam, które abonamenty likwiduję i w których sklepach ograniczam zakupy.

A czy to się jakoś zmieniało w czasie? Jak wyglądały początki?

Gdy przeprowadziłem się do Warszawy, miałem specjalnego Excela, w którym spisywałem wszystkie wydatki. Miałem limit dziennych wydatków – 12 zł.

Naprawdę 12 zł?

Tak, to było ok. 1997 r., więc na ówczesne pieniądze to naprawdę nie było tak mało. Wtedy zacząłem pracować w korporacji, która opłaciła mi mieszkanie służbowe przez dwa lata. Wydawałem pieniądze głównie na życie, na poruszanie się po mieście, no i trochę – na oszczędzanie. Miałem wtedy po prostu Excela – zwykły arkusz kalkulacyjny, w którym spisywałem wszystkie wydatki. Raz w miesiącu robiłem z tego wyciąg i wiedziałem, na co poszły moje pieniądze.

Gdy się okazywało, że mi nie starczało do pierwszego, to w następnym miesiącu po prostu wiedziałem, gdzie mam ciąć. Teraz już tego Excela nie prowadzę. Zresztą nawet nie muszę – bo mój bank to robi za mnie. Mam takie narzędzia do budżetowania w moim banku i w zasadzie na jeden klik mam informacje, na co mniej więcej idą pieniądze, które wydaję.

Czyli to ewoluowało w czasie i teraz już nie zwracasz uwagi, na co się pieniądze rozchodzą?

Nie no, zwracam uwagę – poznańskość została we mnie. 😉 Kiedy widzę, że na coś idzie dużo pieniędzy, to oczywiście cierpię. Ale staram się ograniczać to cierpienie i staram się żyć pełną piersią – pomimo mojej poznańskości.

Myślę, że to jest taki charakterystyczny model. Bardzo często dbanie o wydatki jest bardzo ważne na początku, kiedy tych pieniędzy jest mało. Wtedy warto się nauczyć, żeby jak najwięcej pieniędzy nam co miesiąc zostawało.

Trzeba mieć nawyk. Generalnie na podstawie tego, co słyszę i widzę u tysięcy moich czytelników, to każdy ma taki moment w życiu – czasami to jest 5 lat, czasami 10 – w którym zarabia co najmniej przyzwoite pieniądze albo nawet bardzo dobre. Warto wtedy mieć już wypracowane nawyki, które pomagają gromadzić oszczędności. Gdy mamy mało pieniędzy, to idzie wolno, ale z czasem to się zmienia.

Etat najlepszym przyjacielem Twojego własnego biznesu

Skoro wydatki mamy już pod kontrolą, to jakie masz podejście do dochodów. Na ile jest to Twoim zdaniem ważny element dbania o własne finanse? Jak to wyglądało u Ciebie?

Zasadniczo wyznaję taką zasadę, że gdy będę robił najlepiej, jak umiem różne fajne rzeczy, to pieniądz sam do mnie przyjdzie. I to się zwykle sprawdzało – starałem się po prostu robić to, co robiłem,jak najlepiej i starałem się być wśród pięciu ludzi, którzy to robią najlepiej w Polsce. I to się zamieniało w większy lub mniejszy pieniądz.

Dwadzieścia kilka lat spędziłem w korporacji medialnej. Byłem dziennikarzem Gazety Wyborczej – dziennikarzem finansowym, więc właściwie od zawsze zajmuję się tematyką finansów osobistych i inwestowania. Kiedy tam osiągnąłem jako dziennikarz wszystko, co mogłem osiągnąć w mojej wąskiej specjalizacji – przeszedłem na swoje.

Pamiętam jak dziś ten moment, gdy odwiedziłem blog Maćka. Miał już na koncie kilka wpisów, ale ja specjalnie wszedłem na ten pierwszy. Było tam takie stwierdzenie: Ciekawe, jak świat przyjmie to, o czym ja tutaj piszę. Dało się wyczuć taką niepewność, pierwszy ruch – dziennikarz odpala na boku coś swojego, swój blog.

Bo to było hobby – to znaczy przez pierwszych 6-7 lat, to był mój drugi etat. Po prostu na boku pisałem sobie bloga.

Drugi etat bez zarobków.

Po prostu po nocach albo w weekendy pisałem bloga. I potem, po tych 6-7 latach okazało się, że jestem bardziej znany z robienia bloga niż z mojej działalności dziennikarskiej.

To pozwoliło Ci odejść i rozwinąć to we własną firmę.

W tym kontekście byłem w dobrej sytuacji – w czasie, kiedy rozwijałem bloga, ktoś płacił mi pieniądze. To znaczy, że mogłem sobie pozwolić na to, żeby przez te 6-7 lat dłubać to sobie na boku. Oczywiście to było czasochłonne i to oznaczało, że zarywałem noce i weekendy. Ale to pozwoliło mi uzyskać rozpoznawalność i popularność na tyle dużą, żeby można było potem zacząć z tego żyć. Dzięki temu po starcie firmy nie potrzebowałem tego czasu, tych pierwszych 3-4 lat biedowania, które są potrzebne do tego, by osiągnąć takie zasięgi, żeby móc z tego żyć.

Cenne jest to, co powiedziałeś: ktoś Ci w tym czasie płacił. Ja lubię też takie powiedzenie, że często etat może być najlepszym przyjacielem twojego własnego biznesu. Miałem to głęboko w głowie, kiedy ja zdecydowałem się na to, żeby odejść z etatu. Czyli pracowałem najlepiej, jak potrafiłem na etacie, ale właśnie z boku też krok po kroku coś sobie budowałem. Moim zdaniem warto, żeby nie robić tego kroku zbyt pochopnie i zbyt szybko, bo wtedy trzeba łapać cokolwiek.

Dokładnie – warto zrobić trzy kroki do przodu i sobie wyobrazić, jak to będzie wyglądało w przyszłości. Warto też budować swoją markę osobistą.

Subiektywnie o finansach – jedyne takie miejsce w internecie

A jak to wygląda dzisiaj? Kiedyś byłeś dziennikarzem, który prowadził swój blog. Byłeś jego autorem i musiałeś wszystko w nim robić. Powiedz mi, jak duże jest to przedsięwzięcie dzisiaj. Ile macie osób? Jak pracujecie?

Trudno powiedzieć, że „Subiektywnie o finansach” to dzisiaj jest blog. Jeśli już, to multiblog – na stałe pracują u nas 4 osoby i mamy 6 współpracowników. Więc jest to zespół porównywalny z przyzwoitym newsroomem dziennikarskim w redakcji. Natomiast to, co robimy, to nie jest taka klasyczna działalność dziennikarska. Budujemy opinie – to znaczy, że na „Subiektywnie o finansach” pojawiają się 2-3 teksty dziennie. To są rzeczy najważniejsze dla waszych portfeli. To są rzeczy, które musicie wiedzieć i bez których wasze życie finansowe będzie dużo uboższe.

My się nie rzucamy na każdy temat, który się wydarzy i nie wrzucamy w sieć 50 tekstów dziennie. To, co się u nas pokazuje, ma być najlepszym, co możecie przeczytać w internecie o finansach osobistych. Niektórzy mówią, że to blog, inni, że serwis, może coś pomiędzy? Trudno powiedzieć. Z tego co mi wiadomo, nie ma czegoś takiego w Europie Środkowej, bo to nie jest ani portal informacyjny, ani klasyczny blog.

To coś, co ma profil interwencyjny. Codziennie dostajemy po kilkanaście różnych problemów czytelników do załatwienia i tym się głównie zajmujemy. To znaczy, że cały zespół ludzi pracuje nad tym, żeby próbować odzyskać prowizję z banku, która została nieuczciwie pobrana. Walczymy też o ubezpieczenia, których firma ubezpieczeniowa nie wypłaciła. Szukamy pieniędzy, które zginęły po drodze między bankiem a fintechem itd.

Pamiętam jeszcze ze swoich czasów w instytucjach finansowych, że jak Maciek Samcik napisze o czymś niepochlebnie na swoim blogu, to jest duży zgrzyt. Myślę, że w działach PR wszystkich instytucji finansowych dobrze Cię znają.

Gdy rozmawiam z bankowcami, zaczynam zwykle od przeprosin. Co złego, to nie ja. Wiem, że nacisnąłem na odcisk i nie mogę obiecać, że już więcej nie będę.

Ale faktycznie otrzymujesz sporo wiadomości, w których ludzie dziękują Ci, bo załatwiłeś jakiś problem, pomogłeś i sprawa poszła do przodu. Więc rzeczywiście tworzycie unikalną formę. Uśmiecham się szeroko, kiedy mówisz: trzy teksty dziennie, to nie tak dużo – my staramy się coś dobrego robić #wtorkiemzfinansami raz w tygodniu.

Ale u nas jest 10 osób, które pracują, żeby te 3 teksty dziennie mogły powstać. Ja oczywiście nad wszystkim czuwam i nadzoruje, przygotowuję i redaguję teksty, ale też staram się, żeby były jak najlepsze i żeby miały samcikową jakość. To jest najważniejsze – żeby to całe przedsięwzięcie legitymowało się najwyższą jakością. Z tego żyję, to jest źródłem moich dochodów i też stanowi o wartości rynkowej – zarówno tego przedsięwzięcia, jak i mojej własnej.

Ile zarabia Maciej Samcik?

Jeszcze przed wejściem na antenę Maciek mówił mi o tym swoim dziennym budżecie 12 złotych na dobę. Więc domyślam się, że Twoje pierwsze pieniądze dziennikarskie nie były zbyt wysokie. A jak to wygląda teraz? Jak wielki jest Twój biznes?

To biznes siedmiocyfrowy w skali roku. Więc powiedzmy sobie szczerze – można z tego dobrze żyć.

Ile osób czyta „Subiektywnie o finansach”?

W takim przeciętnym miesiącu to jest między 500 a 600 tys. unikalnych użytkowników. W dobrym miesiącu – zbliżamy się do miliona użytkowników. W zeszłym roku z naszymi tekstami zetknęło się ponad 6 milionów ludzi.

U nas jest to mimo wszystko stosunkowo specjalistyczna nisza, ale zdarza mi się, że zaczepiają mnie ludzie na ulicy i może nie tyle proszą o autograf, ale przybijają piątkę.

Jak inwestuje Maciek Samcik?

Ale dzisiaj udało nam się zaprosić Maćka do nas. To skoro wydatki są pod kontrolą, skoro zarobki są godne, no to pytanie kolejne – co robisz z nadwyżkami? Jak inwestujesz? Jakie Ty masz podejście do swoich osobistych inwestycji?

„Subiektywnie o finansach” to jest miejsce, które wyrosło na interwencjach w obronie ludzi. Wyrośliśmy na pomaganiu ludziom, którzy nie mają pieniędzy, bo zostali okradzeni, oszukani, zmanipulowani, wpuszczeni w maliny. Dzisiaj to się trochę zmienia – coraz większa część naszych użytkowników, czytelników widzów i słuchaczy prosi o rady finansowe. Pytają o to, jak inwestować nadwyżki pieniędzy, czy swoje pierwsze oszczędności. Ja mam taką zasadę czterech ćwiartek.

Mój portfel jest podzielony na cztery części. Oprócz tego portfela finansowego mam też oczywiście dochód z najmu, czyli nieruchomości. Trzecią nogą, czyli moim bieżącym dochodem, jest marka „Subiektywnie o finansach”. Jeśli dobrze rozumiem Twoje pytanie dotyczy tej pierwszej części.

Tak. Wnosząc po Twoich tekstach, nie trzymasz tego na lokacie.

Część tak. Wspomniałem o zasadzie 4 ćwiartek – ona polega na tym, że staram się trzymać portfel złożony z 4 składników. Pierwszym z nich są właśnie depozyty bankowe. Czyli to jest ta część, która jest najbardziej płynna i ją wykorzystuję przy okazjach, które się pojawiają na rynku. Czyli jeśli coś jest przecenione, coś jesttanie, coś jest w okazyjnej cenie – to ja wtedy mam gotówkę.

Gotówka, suchy proch.

Dokładnie tak. Wszystkie mieszkania, które kupowałem, kupowałem w ciężkim kryzysie.

Czyli gotówka.

Czyli gotówka.

Teraz na coraz lepiej oprocentowanych depozytach. Co dalej.

Pomińmy może milczeniem kwestię oprocentowania tych pieniędzy, ale ostatnio rzeczywiście nie jest aż tak źle. Można z pieniędzy w banku wyciągnąć dobre odsetki – są przecież lokaty, które są oparte na wskaźniku WIBOR. W małych bankach, które muszą walczyć o klientów są lokaty z wyższym oprocentowaniem. I rzeczywiście można dzisiaj wycisnąć 5-6% w skali roku. To nie jest pomijalna wartość. Druga część mojego portfela to są i fundusze inwestycyjne i bezpośrednio obligacje. Zarówno obligacje skarbu państwa, jak i korporacyjne – czyli emitowane przez firmy i fundusze obligacji – zarówno polskich, jak i zagranicznych.

Czyli nie stronisz od funduszy, od TFI – pomimo opłat które one pobierają.

Nie, nie stronię, bo są takie obligacje, których nie jestem w stanie kupić samodzielnie. Jeśli chcę kupić obligacje amerykańskiego rządu, to nie jestem w stanie ich kupić samodzielnie. Natomiast mogę to zrobić przez fundusze inwestycyjne no i przez ETF-y.

Akurat w części dłużnej ETF-ów mam niedużo. Mam dużo obligacji kupionych samodzielnie oraz fundusze – i one w zasadzie załatwiają większość moich potrzeb jeśli chodzi o część dłużną portfela. Staram się, żeby to były obligacje na cały świat – nie tylko polskie.

Czyli szeroka dywersyfikacja geograficzna i walutowa.

To nie są tylko polskie aktywa, to są zarówno obligacje amerykańskie, jak i z rynków wschodzących. Trzecia część aktywów to są akcje i tu też raczej pod postacią funduszy inwestycyjnych i ETF-ów. To nie wynika z faktu, że obawiam się jakoś indywidualnych inwestycji w akcje – one też mi się zdarzają, są to spółki dywidendowe. To jest trochę pochodna mojej przeszłości dziennikarskiej. Spędziłem dwadzieścia kilka lat w newsroomie Gazety Wyborczej jako dziennikarz finansowy i posiadanie akcji w takiej sytuacji wiąże się z ciągłymi telefonami od Komisji Nadzoru Finansowego i pytaniami o insider trading, o wykorzystywanie informacji poufnych i tego typu przyjemne rozmowy. Więc siłą rzeczy, tak jak to robią niektórzy politycy, po prostu zdałem się na pośredników, którzy te pieniądze inwestowali w moim imieniu. No i kiedyś to były tylko fundusze inwestycyjne, bo nie było innej opcji. Teraz to są też ETF-y. Staram się by to również był portfel zdywersyfikowany.

Bardziej zagranica czy Polska?

Dwie trzecie, albo nawet trzy czwarte to są akcje zagraniczne. W większości korzystam z zagranicznych firm zarządzających – BlackRock i Franklin Templeton itd.

Czyli nawet gdy ponosisz opłaty, to nie są to bardzo wysokie opłaty polskich funduszy.

Tak. No i oczywiście mam też trochę pieniędzy w firmach robodoradczych które budują takie rozwiązania.

Tak jest. Mam też trochę pieniędzy, które powierzyłem po prostu doradcy finansowemu w jednej z firm.

Taki wealth management?

Tak, bardziej dla rozrywki, żeby zobaczyć, kto zarządza lepiej – czy oni, czy ja.

Jak długo trwa ten eksperyment?

5-6 lat. I ja wygrywam, ale powiedzmy sobie szczerze, że ja nie jestem jakimś wybitnym zarządzającym aktywami. W takim sensie, że gdybyś mnie dzisiaj zapytał, ile mam pieniędzy – to ja nie wiem. Wiem mniej więcej – zaglądam do tego portfela raz na pół roku, robię w nim jakiekolwiek zmiany mniej więcej raz w roku. I to też nie jest tak, że w każdym roku, gdy widzę, że coś mi źle pracuje, to coś z tym robię. Nie – to trafia u mnie na listę obserwacyjną i dopiero w drugim roku, jeśli wciąż będzie źle pracować, to wtedy ewentualnie to wymienię. Ale zawsze mam w pamięci takie statystyki z których wynika, że w ciągu 30 lat pięć najlepszych funduszy inwestycyjnych nie było w stanie dogonić średniej rynkowej i to trwało chyba przez 6 lat ciągiem.

90% funduszów nie jest w stanie pobić indeksów nawet w dłuższych okresach. Dobra – czyli akcje to trzecia ćwiartka. Czwarta to był wealth management?

I inwestycje alternatywne, czyli wszystko co jest nie skorelowane z dużym rynkiem kapitałowym.

Co to jest?

To jest złoto, alkohole inwestycyjne oraz inne produkty niestandardowe. Zaliczam do tej grupy przeróżne dziwne rzeczy – pożyczki społecznościowe, kryptowaluty – ale nie dlatego, żebym wierzył jakoś bardzo w ten rynek. Bardziej z ciekawości i z oportunizmu.

Czy kryptowaluty to piramida finansowa?

Takie FOMO trochę? Fear of missing out, jeśli to wypali?

To znaczy, ja mam przeczucie, że kryptowaluty to jest piramida finansowa. Jeśli to globalna piramida finansowa, to ona może jeszcze chwilę pożyć. Ale może to nie jest piramida finansowa – zobaczymy. To nie jest temat naszego dzisiejszego spotkania, ale jeśli chodzi o kryptowaluty, to ja podchodzę z rezerwą. Nie widzę w tym wartości – ani to nie płaci dywidendy, ani nie generuje przychodów, ani nie zatrudnia ludzi. Właściwie nie wiadomo, jak to wyceniać. Ale jest to cała klasa aktywów. Skoro są ETF-y, są fundusze inwestycyjne, które – mówiąc kolokwialnie – rzeźbią w kryptoaktywach, to widać, że to jest coś, co trafia powoli do mainstreamu.

Ale wracając do mojej czwartej ćwiartki – mam w niej pożyczki społecznościowe i różne inne dziwactwa z punktu widzenia kogoś, kto jeszcze nie ma bardzo rozbudowanego portfela. Te aktywa dają mi dywersyfikację i uniezależniają od globalnych trendów. Z takich rzeczy typowo alternatywnych, nie inwestowałem nigdy w diamenty, nie inwestowałem w samochody inwestycyjne i nie inwestowałem w obrazy – w sztukę. To jest coś, co jednak wymaga pewnych kompetencji, których jeszcze nie posiadam. Ale w większość takich nietypowych rzeczy zdarzyło mi się inwestować.

A te ćwiartki to faktycznie mniej więcej po 25%?

W tym momencie na przykład ta ćwiartka alternatywna jest trochę mniejsza. Ćwiartka gotówkowa jest trochę większa, ponieważ postanowiłem siedzieć na gotówce i czekać na okazję co się wydarzy – czuję, że będą fajne okazje do zakupów.

Jeśli ktoś do tej pory narzekał, że Netflix jest taki drogi, że te wszystkie technologiczne firmy są przecenione – no to właśnie teraz przestanie być przeceniony i będzie można kupić po taniości firmy, które przez następnych 30 lat będą dawały fajne stopy zwrotu. Przyznam szczerze, że mnie osobiście mniej podniecają spółki technologiczne. Jestem bardziej Buffettowym inwestorem. Czyli wartość, dywidenda, firmy, które są niezabijalne. Jeśli chodzi o wartość rynkową – stoją w miejscu. Ale płacą 3-4% dywidendy rocznie i to jest fajne.

Super. Bardzo dziękuję za zarysowanie Twoich pomysłów i podejścia inwestycyjnego. Zadam Ci jeszcze dwa krótkie pytania. Jakie masz plany na kolejne lata?

Chciałbym rozwijać „Subiektywnie o finansach”, bo to jest coś, co stworzyłem od zera i od 2009 r. zyskało wielką popularność. Mam mnóstwo pomysłów, jak to rozwijać. Jest coraz większa potrzeba ludzi, żeby kontent był bardziej specjalistyczny i trochę bardziej sprofilowany inwestycyjnie. Jedni mówią o inwestycjach, drudzy o ubezpieczeniach, więc pewnie będę tworzył newslettery tematyczne i być może jakieś sekcje tematyczne. Jest także coraz więcej tematów krążących wokół ekologii, zieloności, tego jak żyć, żeby być też w zgodzie z naturą. Gdzie jest rozsądek, a gdzie ekologiczna ściema.

Pewnie będzie w najbliższych miesiącach i latach więcej kontentu edukacyjnego, dotyczącego ochrony przed inflacją. Może się skuszę na jakąś książkę. Szczerze mówiąc, to pewnie trochę zależy od tego, z jakimi ludźmi będę miał przyjemność współpracować w najbliższym czasie, bo podobnie jak Ty cały czas rozglądam się na rynku i szukam ludzi, którzy mogą coś dobrego wnieść do „Subiektywnie o finansach” i coś mądrego ludziom o finansach opowiadać. Na pewno nie będę chciał rezygnować z tego, co jest właściwie wyznacznikiem „Subiektywnie o finansach”, czyli pomagania ludziom. Z tego wyrośliśmy i na tym będziemy cały czas bazować. Czyli jeśli macie problem z pieniędzmi, ktoś was zawiódł, oszukał, okantował albo zauważyliście coś niedobrego w regulaminach, umowach itd. – to wiecie gdzie mnie szukać.

Maćku – ostatnie pytanie. Gdybyś mógł napisać jedno przesłanie lub jedno zdanie na billboardzie widocznym dla wszystkich ludzi na świecie – co by to było?

Mam taką zasadę życiową, która być może nie nadaje się na billboard, bo jest dość długa, ale brzmi: Cokolwiek robisz w życiu, staraj się być w 5% ludzi, którzy robią to najlepiej, a na pewno nie będziesz biednym człowiekiem.

To mi się podoba – 5% ludzi, którzy robią to najlepiej. Naszym gościem był dzisiaj mój mentor, który wprowadzał mnie w świat blogowania, pisania książek i interesowania się finansami – Maciek Samcik. Maćku, to była przyjemność, bardzo serdecznie Ci dziękuję.

Bardzo dziękuję za zaproszenie i pozdrawiam wszystkich Twoich odbiorców.

To tyle na dziś – mam wielką nadzieję, że udało Ci się wyciągnąć z naszej rozmowy z Maćkiem coś wartościowego. Daj znać w komentarzu, w jaki sposób Ty dbasz o 3 filary bogacenia się w swoim życiu.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.