Robodoradcy – czy warto korzystać z ich usług? Porównanie FINAX vs AION [prześwietlam]

Podcast: Odtwarzaj w nowym oknie | Pobierz (61.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Robodoradca FINAX? AION? A może… żaden z nich? Czy warto skorzystać usług robodoradców, a może lepiej samemu zbudować swój portfel inwestycyjny? W tym artykule wraz z moim zespołem prześwietlamy i zestawiamy ze sobą oferty najpopularniejszych robodoradców w Polsce. Weryfikujemy ich obietnice, sprawdzamy, ile wnoszą wartości, jak inwestują i na ile obciążą Twoją kieszeń. Mamy dla Ciebie też funkcjonalny kalkulator, który pomoże Ci sprawdzić atrakcyjność poszczególnych opcji w Twojej indywidualnej sytuacji. Zrób sobie coś do picia, bo ten artykuł jest DŁUGI.

Perspektywa, że ktoś za Ciebie zatroszczy się o Twoje finanse, jest z natury bardzo kusząca. Kto by nie chciał otrzymać w jednej usłudze spokoju o pieniądze i oszczędności własnej energii i czasu? Szczególnie teraz, kiedy wysoka inflacja pożera oszczędności i przymusza wiele osób do zainteresowania się inwestowaniem.

Niestety – życie od wielu lat brutalnie weryfikuje i obnaża nieskuteczność doradców finansowych oraz konflikty interesów i absurdy machiny banków i domów maklerskich. Skoro statystycznie patrząc, ludzie nie sprawdzają się w roli doradców finansowych, to może warto sięgnąć po rozwiązanie technologiczne? Co, jeśli Twoimi inwestycjami mógłby zająć się robodoradca? Brzmi poważnie i wyrafinowanie, a jednocześnie obiecuje prostotę, niskie koszty oraz usługi skrojone na Twoją miarę. Czy sprawdzi się w Twoim wypadku?

Lojalnie ostrzegam – ten artykuł będzie naprawdę długi. Wraz z moim zespołem rozłożyliśmy temat robodoradców na czynniki pierwsze, żeby dokładnie ocenić wartość dodaną tej usług. Wyszła z tego duża rozkmina, ale mam nadzieję, że tak szczegółowa analiza pozwoli Ci podjąć w pełni świadomą decyzję, czy robo to dla Ciebie dobry wybór.

Dla Twojej wygody, poniżej znajdziesz spis treści, dzięki któremu możesz przejść do sekcji artykułu, która najbardziej Cię interesuje. A jeśli interesuje Cię sama esencja i chcesz wiedzę o robodoradcach przyswoić w szybkiej pigułce – zapraszam Cię do obejrzenia filmu i pobrania kalkulatora:

Kogo prześwietliliśmy?

W tym artykule bierzemy na warsztat najpopularniejszych w Polsce robodoradców, którzy świadczą usługę w oparciu o ETF-y. W naszym kraju działają także robodoradcy bazujący na funduszach inwestycyjnych – taką usługę znajdziesz np. w ofercie ING oraz PKO BP. Świadomie pominęliśmy ich w naszej analizie. Dlaczego? Z dwóch powodów – mają wysokie opłaty za zarządzanie oraz brak dywersyfikacji walutowej. Po takiej eliminacji zostaje do prześwietlenia oparta o ETF-y oferta belgijskiego Aion Globalne Inwestycje oraz słowackiego FINAX-u.

Jak przeprowadziliśmy analizę?

Nasza analiza odbyła się w 6 krokach:

- Zapoznaliśmy się z literaturą i raportami zagranicznymi dot. rynku robodoradztwa (listę źródeł znajdziesz TUTAJ).

- Przeczytaliśmy od deski do deski materiały Aiona i Finaxa: ich strony internetowe, blogi, regulaminy, cenniki, wzory umów, zapiski drobnym drukiem.

- Przeanalizowaliśmy portfele modelowe oraz zawarte w nich ETF-y pod kątem inwestycyjnym.

- Porównaliśmy koszty usług oraz efektywne koszty portfeli inwestycyjnych.

- Zbudowaliśmy bardzo dokładny kalkulator pozwalający porównywać szacunkowe wartości inwestycji w różnych opcjach:

- Wszystkie niejasności i pytania zebraliśmy i wysłaliśmy do obydwu robodoradców – ich odpowiedzi znajdziesz w sekcji Q&A.

Od razu podkreślam, że to nie jest artykuł sponsorowany. Pewnie wiesz, że konsekwentnie dbam o to, by przygotowywane na blogu treści były wolne od konfliktu interesów. Dlatego z zasady wchodzę w afiliacje tylko jeśli:

a) sam z zadowoleniem korzystam z danej usługi/produktu,

LUB

b) nie korzystam (bo nie potrzebuję), ale z czystym sumieniem mogę taką usługę polecić swoim bliskim i przyjaciołom.

W przypadku robodoradców już kilka miesięcy temu otrzymałem propozycje współpracy. Nie zdecydowałem się na nie z dwóch powodów. Po pierwsze, z dużym dystansem podchodzę do rynkowych nowinek, zanim nie zobaczę, jak sprawdzają się w boju. Po drugie, chciałem najpierw bardzo dokładnie przeanalizować oferowane usługi i wyrobić sobie opinię o ich wartości dodanej.

Mam do Ciebie prośbę. Ponieważ włożyliśmy z moim zespołem w przygotowanie tego artykułu sporo pracy, będę Ci bardzo wdzięczny, jeśli zostawisz komentarz. Jeśli korzystasz z usług robodoradców, podziel się swoimi wrażeniami i napisz, jak się u Ciebie sprawdzają. A jeśli dopiero zastanawiasz się nad skorzystaniem – daj koniecznie znać, czy po lekturze artykułu zapadła decyzja, że to rozwiązanie dla Ciebie.

Ważna informacja

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

I już naprawdę ostatnia informacja – ten artykuł stworzyłem wspólnie z moim zespołem. Dlatego w przeważającej większości znajdziesz w nim zwroty pisane w liczbie mnogiej. Dla pełnej transparencji chciałem dać Ci o tym znać. No to startujemy!

Robodoradcy – co to jest?

Przypomnij sobie serial albo film sci-fi, w którym androidy służyły swoim ludzkim panom. Dorzuć do tego ulubione sceny z superinteligentnym komputerem, decydującym o życiu bohaterów. I na koniec wmieszaj w to wszystko szczyptę Leonardo DiCaprio z „Wilka z Wallstreet”. W taki sposób mamy gotowe wyobrażenie czym robodoradcy… NIE SĄ 😊

Robodoradztwo to usługa zarządzania inwestycjami, w której decyzję o tym, w co i jak zainwestować podejmuje zautomatyzowany system, stworzony przez podmiot zarządzający aktywami. Właśnie ten system informatyczny, będący zbiorem zaprogramowanych algorytmów (inaczej: zasad działania) jest „doradzającym robotem”, czyli: robodoradcą (dla większej różnorodności będziemy się posługiwać także modnym skrótem – robo). Nie ma tutaj (póki co) miejsca na uczenie maszynowe i sieci neuronowe (potocznie zwane sztuczną inteligencją). Próżno szukać też futurystycznych interfejsów. Nie ma nawet znanych z gier awatarów czy głosowych botów. Zazwyczaj jest za to aplikacja na telefon, strona internetowa i klasyczny czat/infolinia.

Jak działają robodoradcy?

W praktyce, zasady działania robodoradców na całym świecie wcale nie są skomplikowane. U wszystkich, z którymi się zapoznaliśmy, mamy do czynienia z prostym schematem działania.

4 uniwersalne etapy działania robodoradców:

- Profilowanie. W pierwszym kroku system przy użyciu ankiety kwalifikuje danego klienta lub jego cel finansowy do jednego ze zdefiniowanych typów, np. ostrożny, wyważony lub agresywny.

- Dopasowanie portfela modelowego. Następnie, system dzieli wpłacone pieniądze na zestaw różnych inwestycji (tworzy portfel modelowy) przypisany do typu określonego w kroku 1.

- Zakup instrumentów. W tym kroku robodoradca inwestuje powierzone pieniądze w wybrane instrumenty finansowe odpowiadające portfelowi modelowemu.

- Równoważenie (rebalancing). W ostatnim kroku robodoradca „pilnuje”, by pomimo zmieniających się cen na rynkach finansowych, proporcje poszczególnych składowych inwestycji utrzymały się w dopuszczalnych widełkach.

Oczywiście diabeł tkwi w szczegółach – przyjęte kryteria profilowania, obrana strategia inwestycyjna, konstrukcja tabeli opłat, dostępny dla inwestora sposób kontaktu z instytucją oraz wiele innych cech różnicuje atrakcyjność poszczególnych ofert.

Robodoradcy Aion vs Finax– jak działają w praktyce?

Jak otworzyć konto?

AION to neobank, czyli pełnoprawny bank, który działa tylko w wersji internetowej, bez własnych oddziałów. Z kolei FINAX można określić jako fintech, czyli technologiczną firmę finansową, która prowadzi swoją działalność tylko online. Naturalnie więc otworzenie kont w obydwu instytucjach odbywa się całkowicie zdalnie.

Konto w FINAX-ie otworzyć można tylko za pośrednictwem ich strony internetowej. Tymczasem w AION nie obejdzie się bez zainstalowania na telefonie aplikacji bankowej oraz otworzenia u nich konta bankowego. Proces w obydwu przypadkach jest szybki oraz intuicyjny. Weryfikacja tożsamości odbywa się poprzez załączenie zdjęć dowodu osobistego oraz video-selfie. Trzeba więc zadbać o sprawność kamery internetowej lub tej w telefonie.

W przypadku FINAX-u potrzebny będzie również dokument przelewu z Twojego konta bankowego, potwierdzający, że jesteś jego właścicielem. To standardowa procedura, szczególnie u zagranicznych brokerów. Proces otwierania konta przebiega w obydwu podmiotach sprawnie technicznie i przyjaźnie dla użytkownika. Przejdziemy teraz przez cztery kolejne kroki – profilowanie, dopasowanie portfela, inwestycję i rebalansowanie.

Krok 1: Poznajmy się, czyli profilowanie

Ten krok właściwie występuje jako pierwszy, jeszcze przed podaniem danych osobowych przy zakładaniu konta. Podejrzewamy, że za rozpoczynaniem od pytań inwestycyjnych przemawiają dwa powody:

- Po pierwsze – marketing i sprzedaż. Taki początek procesu od razu zarzuca potencjalnemu inwestorowi wabik i angażuje go w myślenie o pożądanych rezultatach.

- Po drugie – wymogi regulacyjne. Przed zaoferowaniem usługi zarządzania aktywami firmy muszą sprawdzić, czy jest ona adekwatna i odpowiednia dla inwestora.

I tu od razu dla porządku zaznaczmy, że robodoradztwo w polskich realiach prawnych należałoby traktować jako „usługę zarządzania portfelami, w skład których wchodzi jeden lub większa liczba instrumentów finansowych”. Zarówno AION jak i FINAX działają jednak na zagranicznych licencjach jedynie z oddziałem w Polsce.

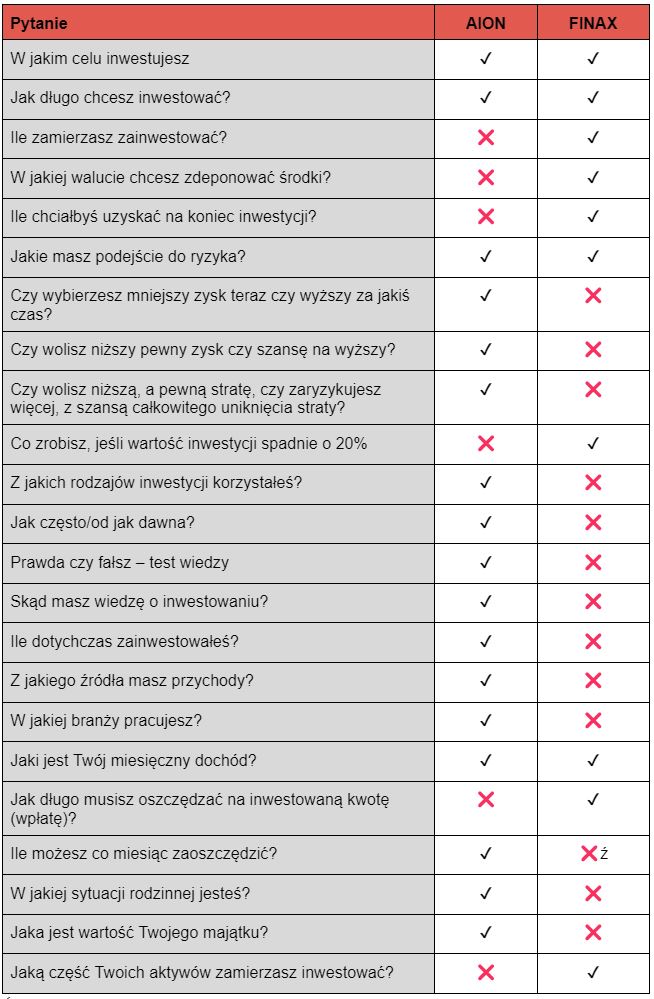

O co pytają AION i FINAX, by poznać Cię jako inwestora?

W tabelce poniżej znajdziesz pytania, które AION i FINAX zadają na etapie profilowania. Przedstawiamy stan na dzień 25.04.2022 r.:

Na pierwszy rzut oka kwestionariusze mogą wydawać się rozbudowane, a różnice pomiędzy AION i FINAX – znaczące. Jednak szybko można się w tych pytaniach dopatrzeć dobrze znanych schematów, a przede wszystkim sekcji z pytaniami wymaganymi prawem (przynajmniej w Polsce). Takimi standardowymi elementami są pytania, które mają sprawdzić horyzont inwestycyjny, tolerancję ryzyka, sytuację finansową, doświadczenie w inwestowaniu.

Profilowanie u robodoradców – najważniejsze wnioski

Dodajmy, że obydwie instytucje nie chciały się z nami podzielić swoim algorytmem profilowania. Zasłaniały się argumentem o „tajemnicy własnego know-how” i nie pokazały, jak ważone są odpowiedzi na poszczególne pytania. Nie przeszkodziło nam to jednak metodą licznych prób wyrobić sobie zdania o mechanice działania tych ankiet. Oto kilka naszych wniosków po przejściu profilowania u obydwu robodoradców:

1. Stosowany proces profilowania mocno czerpie z dobrze znanych ankiet MIFID, które są obecne we wszystkich instytucjach oferujących produkty inwestycyjne.

Zakładałeś kiedyś konto maklerskie? Korzystałeś z funduszy inwestycyjnych? A może ktoś w banku proponował Ci lokatę dwuwalutową lub lokatę strukturyzowaną z gwarancją kapitału? W każdej z tych sytuacji na pewno miałeś do czynienia z podobną ankietą – często pewnie nawet bardziej szczegółową niż w AION-ie i FINAX-ie.

W zamyśle europejskich legislatorów MIFID (Dyrektywy w sprawie rynków instrumentów finansowych) podobne ankiety miały zapobiegać proponowaniu klientom źle dobranych produktów inwestycyjnych. Wypełnienie ankiety ma za zadanie zapewnić, że produkty będą dopasowane do potrzeb inwestora. W praktyce powiększyły się stosy procedur, dokumentacji, wymaganych zgód i oświadczeń. I choć instytucje finansowe mają teraz więcej podkładek pod potencjalne spory z klientami, to jakość usług inwestycyjnych dzięki ankietom niestety w naszej opinii nie wzrosła. Aion i FINAX niestety nie zmieniają tego schematu.

2. Wywiad robiony przez analizowanych robodoradców jest niewystarczający, by mówić o prawdziwym doradztwie.

To wymaga głębszego poznania inwestora i bardziej holistycznej oceny jego sytuacji. Wystarczyła godzina zabawy ankietami, by mniej więcej wyczuć, które parametry mają największą wagę w algorytmach profilowania. W FINAX-ie nie odczuliśmy, by profilowanie wnosiło istotną wartość dodaną ponad standardowe ankiety MIFID. Z naszych obserwacji największy wpływ na profil, jaki otrzymasz po ankiecie, mają – horyzont czasowy oraz wybrany cel inwestycyjny. Pytania dotyczące doświadczenia czy akceptacji ryzyka wydają się mieć mniejszy wpływ na końcowy wynik ankiety.

Algorytm profilowania AION-u wydaje się być bardziej wyrafinowany. Z naszych obserwacji wynika, że każdy element ma rzeczywisty wpływ na końcowy wynik ankiety. Finalnie jednak, po przerobieniu ankiet kilkadziesiąt razy, w obydwu przypadkach proces profilowania okazał się dla nas rozczarowaniem. Dlaczego? Z dwóch powodów.

Po pierwsze, zdaje się mieć na celu szybkie „wrzucenie” inwestora do jednej z predefiniowanych szufladek. Pod drugie podąża utartymi na polskim rynku schematami, nie wnosząc prawie nic ponad standard. Prawie, bo jednak AION eksperymentuje z pytaniami “behawioralnymi”, a obydwaj robodoradcy zadbali o przyjazny interfejs podczas wypełniania ankiety. Jednak wg nas nie ma podstaw, by mówić o usługach indywidualnie dopasowanych do potrzeb i ograniczeń klienta.

3. AION wprowadza pytania badające nasze finansowe zachowania.

Zamiast prosić o Twoją deklarację, czy jesteś inwestorem agresywnym czy ostrożnym, AION sprawdza to na konkretnych przykładach dotyczących Twojego sposobu działania.

- Na ile jesteś podatny na ból straty?

- Czy ważysz wyniki inwestycji prawdopodobieństwem, czy może fiksujesz się na możliwości straty?

- Na ile silna jest w Tobie potrzeba natychmiastowej gratyfikacji vs zdolność do odroczenia korzyści zgodnie z przyjętym założeniem?

Te „zagadki” to może nie to samo, co podejmowanie rzeczywistych decyzji inwestycyjnych, ale są dobrym krokiem ku bliższej rzeczywistości ocenie profilu inwestora. Finanse behawioralne to prężnie rozwijająca się dziedzina ekonomii, która zakłada, że podejmując wybory, wcale nie jesteśmy tacy racjonalni, jak deklarujemy. Emocje oraz uwarunkowania kulturowe mają ogromny wpływ na nasze decyzje finansowe. Często nie jesteśmy tego nawet świadomi.

Na zachodzie są już dostępne rozbudowane procesy oceny prawdziwej tolerancji na ryzyko oraz realnych schematów podejmowania decyzji. Niestety, dostęp do tego typu pogłębionego profilowania mają jedynie zamożni klienci niektórych zachodnich private bankingów. Miejmy nadzieję, że dostawcy robo zdecydują się mocniej pójść właśnie w tym kierunku. Byłaby to duża wartość dodana. Póki co jednak rzeczywistość profilowania w AION-ie i FINAX-ie, wg nas, nie sprostała marketingowemu hype’owi.

4. AION nie tylko ostrzega przed ryzykiem inwestycyjnym, ale sprawdza, czy jesteś na nie gotowy.

Już przy trzecim pytaniu w ankiecie sprawdzana jest deklarowana chęć podejmowania ryzyka inwestycyjnego. Jeśli zaznaczysz, że Twoim priorytetem jest ochrona kapitału i nie akceptujesz ryzyka inwestycyjnego – automat nie „puści” cię dalej, tylko zaproponuje konto oszczędnościowe. Ponadto, jeśli w pytaniach behawioralnych wykażesz jednoznaczną preferencję do pewnego zysku i pewnej straty, wówczas belgijskie robo także zawróci Cię ku kontom oszczędnościowym.

Wydawałoby się, że konieczność wyrażenia zgody na podjęcie ryzyka inwestycyjnego to standardowy wymóg przy tego typu usługach. A jednak – w FINAX-ie brakuje tego bezpiecznika. Jeśli nie śledzisz webinarów czy bloga FINAX-u, to zaczynając z nimi przygodę dopiero na etapie dopasowywania portfela napomknięto wyszarzoną czcionką, że: Wartość Twojej inwestycji może się wahać, możesz też nie osiągnąć oczekiwanej stopy zwrotu. Szkoda, że słowacki robodoradca nie sprawdza dokładniej, czy jego usługa jest dobrze dobrana do potrzeb potencjalnego klienta.

5. FINAX już na etapie profilowania stosuje dość agresywne zagrywki marketingowe.

Przejawiają się one w komentarzach, które pojawiają się po wybraniu danej opcji w ankiecie. Oto przykłady:

- Jeśli zaznaczysz, że inwestujesz niewielką część swojego kapitału, to zamiast otrzymać wyjaśnienie, że zwiększa to Twoją zdolność do podjęcia ryzyka, zobaczysz taki komunikat:

- Wskazując, że „potrzebowałbyś wieczności, by zaoszczędzić na zamierzoną wpłatę”, FINAX nie poinformuje Cię, że to ogranicza Twoją zdolność do podejmowania ryzyka i zalecana jest ostrożność. W zamian za to otrzymasz w komentarzu zapewnienie:

Sprawdziliśmy i niestety – to zdanie wydaje się być pustym sloganem marketingowym. Żadne upublicznione przez FINAX informacje o ich procesie inwestycyjnym nie wskazują, by stosowali zaawansowane narzędzia do zarządzania ryzykiem. Wysłaliśmy więc do nich zapytanie i otrzymaliśmy potwierdzenie, że nie stosują aktywnego zarządzania ryzykiem.

- Gdy na pytanie „Jaki rodzaj inwestycji preferujesz?”, odpowiesz: „Chcę zarobić 4-7% rocznie. Jestem skłonny od czasu do czasu tolerować lata przynoszące straty” – FINAX-owy komentarz poklepie Cię wirtualnie po plecach:

Sądzę, że kotwiczenie inwestorów na nominalnych wartościach oczekiwanych wyrządzi więcej szkody niż pożytku. Szczególnie że 4-7% nijak się ma do dzisiejszych realiów rentowności obligacji w strefie euro – w które FINAX przecież inwestuje.

- Najbardziej zaskoczył nas komunikat pokazywany przy wyborze celu inwestycyjnego. Możemy przeczytać, że: „Stopa zwrotu aż 9% rocznie”:

Byliśmy bardzo negatywnie zaskoczeni, że FINAX zdecydował się w swojej komunikacji na grę stopami zwrotu. Być może słowacka firma mogła sobie na to pozwolić, ponieważ do tej pory nie podlegała pod nazór KNF-u. W tym roku, wraz z otwarciem oddziału w Polsce, to powinno się zmienić. Mamy nadzieję, że słowacki robodoradca zdecyduje się na weryfikację i zmiękczenie swoich praktyk reklamowych. W przeciwnym razie widzimy ryzyko, że niektórzy klienci mogą się poczuć wprowadzeni w błąd.

Dla kontrastu – AION pozostaje bardzo stonowany i profesjonalny w swojej komunikacji. Nie napotkaliśmy żadnego agresywnego marketingu ani „sprzedawania” przeszłych czy oczekiwanych stóp zwrotu. Komunikaty ograniczają się do cech i faktów, a opisy ich usług są oszczędne w pochwały.

6. Zarówno FINAX, jak i AION wprowadziły możliwość posiadania wielu portfeli, które mogą posłużyć realizacji różnych celów inwestora.

W ten sposób do pracy na Twoją korzyść zostaje zaprzęgnięty mechanizm księgowania mentalnego. Dokładnie ten sam, który został opisany w „Finansowej Fortecy”. Możesz w niej przeczytać o 3 portfelach: poduszce bezpieczeństwa, portfelu długoterminowym oraz ofensywnym. Główna zasada księgowania mentalnego jest prosta: w różnych portfelach będziesz reagować inaczej na zyski i straty. Utrata 20% poduszki bezpieczeństwa zazwyczaj boli bardziej niż taka sama kwotowo strata w przypadku agresywnej inwestycji. Niby te same złotówki, a jednak emocje im towarzyszące są zupełnie inne. Dzięki księgowaniu mentalnemu łatwiej wytrzymasz przy swojej strategii inwestycyjnej i lepiej zniesiesz wahania wartości inwestycji.

Robodoradztwo to relatywnie nowy trend. Na tym etapie rozwoju tego typu usług przy głębszej analizie wychodzi na jaw pewne niedociągnięcie podobnych usług w obecnym kształcie – nadmierne upraszczanie świata. Automatyzacja całego procesu inwestowania w oparciu o dość niewielką liczbę powtarzalnych schematów, może prowadzić do przekłamywania rzeczywistości:

Profilowanie – za mało doradztwa w tym robodoradztwie· Profilowanie to ważny krok, który ma za zadanie poznanie Ciebie jako inwestora. · Mieliśmy spore oczekiwania wobec nowej jakości, jaką mogą wnieść na tym polu robodoradcy, ale niestety – AION i FINAX w obecnym kształcie nas rozczarowały. Zapoznanie z klientem jest przeprowadzane powierzchownie i niewiele różni się od funkcjonujących od lat na rynku ankiet MIFID. A szkoda, bo potencjał w tej części procesu jest ogromny. · Trochę lepiej oceniamy jakość procesu profilowania w AION, podczas gdy w FINAXie negatywnie zaskoczył nas dość agresywny marketing. |

Krok 2: Proponujemy Ci następujące rozwiązanie… – czyli dopasowanie portfela modelowego

Profilowanie w AION i FINAX kończy się zaszeregowaniem Cię do jednej z wcześniej zdefiniowanych grup inwestorów. Kolejnym krokiem jest zaproponowanie Ci portfela inwestycyjnego, który ma odpowiadać Twojej zdolności i chęci do podejmowania ryzyka. Możesz inwestować w więcej niż 1 portfel modelowy.

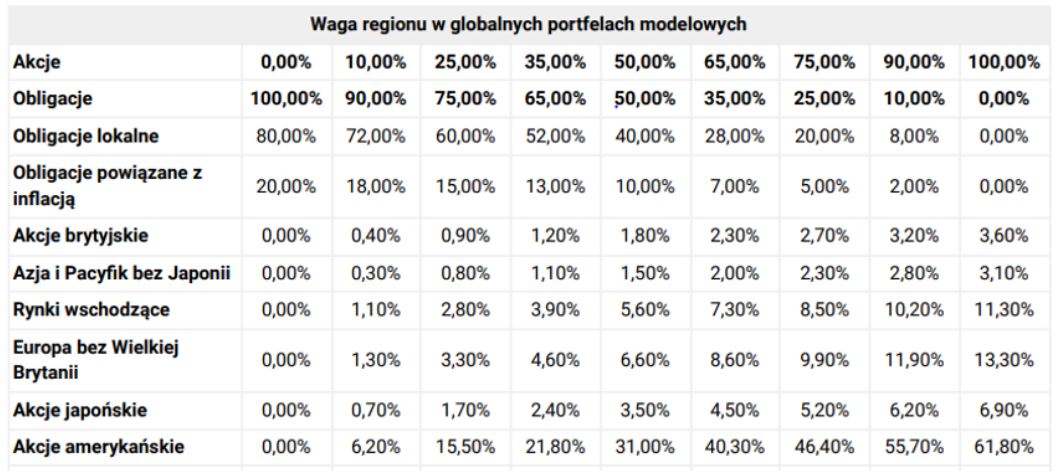

Robodoradcy – dostępne strategie inwestycyjne

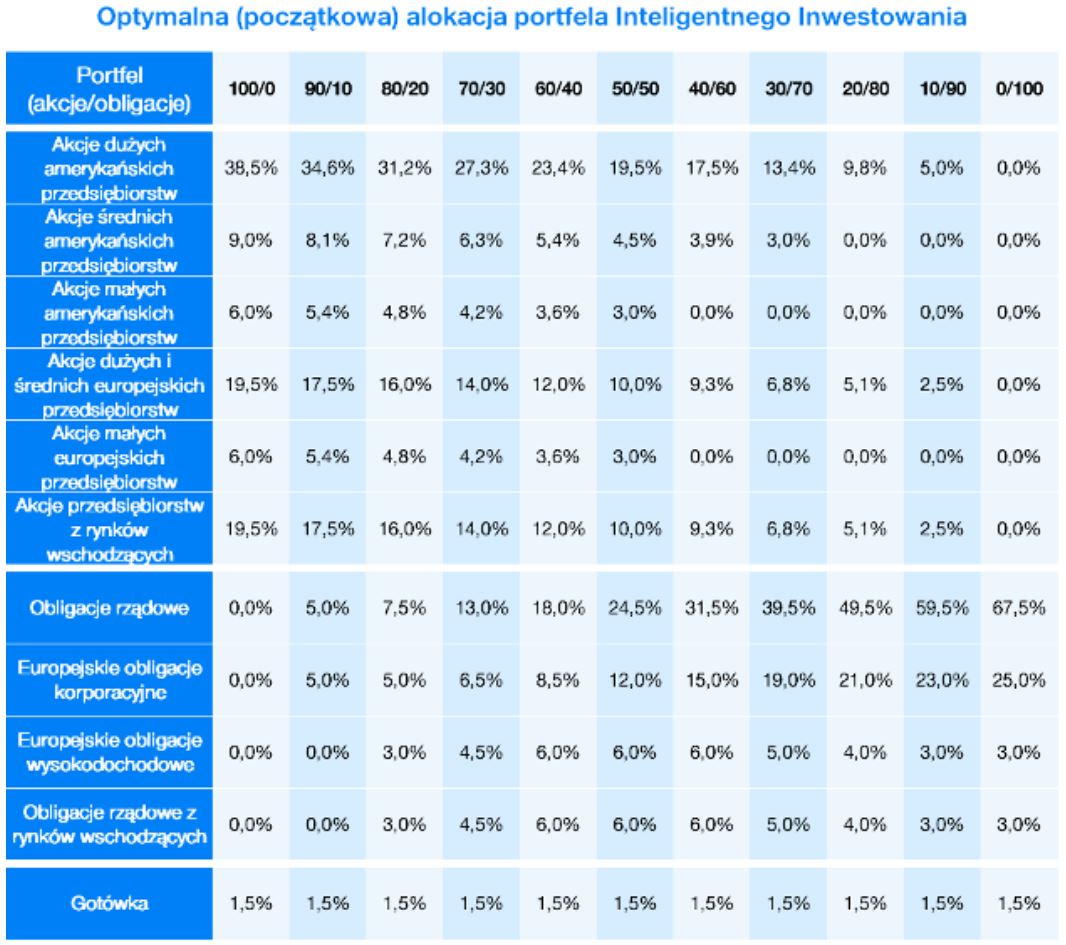

Algorytm AION-u i FINAX-u zaproponuje Ci do wyboru tylko te portfele, które są spójne z Twoim profilem ryzyka. Możesz też wybrać portfel o niższym poziomie ryzyka, ale robodoradcy nie pozwolą Ci na wybór agresywniejszego portfela, niż dopuszcza Twój profil (będą sugerować ponowne wypełnienie ankiety). Otrzymasz propozycję spośród następującej puli strategii:

13 portfeli w AION i 12 portfeli w FINAX. Wydaje się dużo? Jak się przekonasz w dalszej części artykułu, portfele te mają z góry ustaloną strukturę, a jedynym elementem różnicującym jest podział pomiędzy częścią akcyjną i obligacyjną. De facto mamy więc do czynienia z trzema strategiami w AION-ie oraz dwoma w FINAX-ie.

Czy robodoradcy odpowiednio ostrzegają przed możliwością straty kapitału?

W trakcie wyboru danego portfela zarówno AION, jak i FINAX zaprezentują Ci:

- klasy aktywów będące składowymi portfela,

- prognozy wartości inwestycji w scenariuszu bazowym, negatywnym oraz optymistycznym.

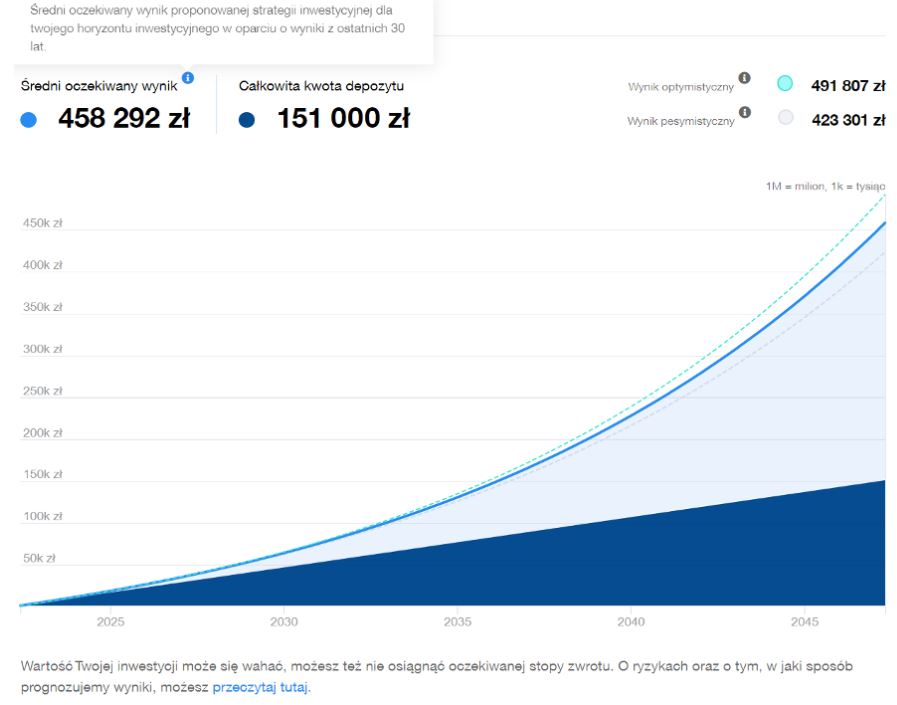

Prezentacja prognoz jest zręcznie wykorzystywana przez obie firmy jako narzędzie marketingowe. Robodoradcy prezentują konkretne kwoty oczekiwanego wyniku w danym scenariuszu. Jednocześnie w tej prezentacji pomijany jest aspekt zmienności.

Niestety nie możemy Ci pokazać takiej prognozy z AION-u, ponieważ ich aplikacja uniemożliwia robienie screenshotów i chcieliśmy to uszanować. Pokażemy więc przykład prognozy wartości portfela tylko dla FINAX-u:

Rozumiemy realia prognozowania przyszłych wyników. Sprawiedliwie przyznajemy, że właśnie takie praktyki pokazywania prognoz – w których wartości inwestycji niestrudzenie pną się w górę – są powszechne wśród firm oferujących produkty inwestycyjne. Warto jednak zachować tutaj ostrożność. Pokazywanie oczekiwanych rezultatów, bez jednoczesnego edukowania odbiorców, może się skończyć bolesnym rozwodem klienta z inwestowaniem. Brakuje nam w tym wszystkim przygotowywania klientów na to, że po drodze na pewno wystąpią wzloty i upadki w ich inwestycjach.

Na tę chwilę AION i FINAX niestety wpisują się w te powszechne praktyki. A szkoda – to ogromne pole, na którym robodoradcy mogą zabłysnąć na tle swojej bankowej czy nawet maklerskiej konkurencji. Trzymamy za to kciuki.

Większe wyzwanie w kwestii łagodzenia marketingowego przekazu będzie mieć wg naszej opinii FINAX, który dziś chętnie sięga po mocne stwierdzenia odnośnie przyszłych stóp zwrotu:

Taki komunikat może budować złudne oczekiwania inwestorów. A przecież nie ma sposobu, by wiarygodnie oszacować, z jakim prawdopodobieństwem możesz osiągnąć dany wynik inwestycyjny w przyszłości. Wiarygodnie można mówić tylko o tym, jakie było prawdopodobieństwo, że dany wynik osiągnąłbyś w przeszłości. Dlatego bardziej cenimy sobie podejście AION-u, który w swojej komunikacji w ogóle nie stosuje podobnych obietnic.

Czy portfele, które sugerują robodoradcy są adekwatne do zakładanych scenariuszy?

Wróćmy do przydzielonych portfeli inwestycyjnych. Nie mamy zastrzeżeń do propozycji portfeli, które w różnych scenariuszach podsuwał nam AION. Rozwiązania proponowane przez belgijski algorytm wydawały się zgodne z naszymi odpowiedziami z ankiety. Nie było tutaj zaskoczeń.

Kilka razy zaskoczył nas portfel zalecany przez algorytm FINAX-u. Na zasadzie prób i błędów doszliśmy do wniosku, że prezentowane plany inwestycyjne są skrzywione w kierunku portfeli mieszanych. Nie udało nam się jednak tak wypełnić ankiety, by algorytm zaproponował portfel oparty w 90-100% o obligacje. FINAX konsekwentnie podsuwa minimum 20% akcji – nawet przy ultrakonserwatywnie wypełnionym kwestionariuszu.

Próbowaliśmy też wypełnić ankietę, wchodząc w buty potencjalnego odbiorcy docelowego ich usługi. Posłużę się cytatami z ankiety FINAX-u:

Przykład: Chcę odłożyć na emeryturę, do której zostało mi 6 lat. Inwestuję dużą część majątku, a na wpłatę musiałem długo odkładać. Jeśli stracę, to od razu sprzedam inwestycję i się wycofam. Wprost mówię, że lepiej mniej zyskać niż stracić. Nie mam ŻADNEGO doświadczenia z inwestowaniem. Wpłacę co miesiąc 1000zł, oczekując, że przez 72 miesiące odłożę… 72 tys. zł.

Co podsuwa FINAX?

Portfel zbudowany w 40% z akcji.

Nie ma jednolitych, obiektywnych standardów, jaka strategia jest optymalna dla inwestora o danym profilu. Olbrzymi wpływ ma subiektywny wybór inwestora oraz ekspercka ocena profesjonalistów zarządzających aktywami. W naszej ocenie propozycje FINAX–u są dość agresywne. Czy za bardzo? To oczywiście subiektywna ocena, ale często niedoświadczeni inwestorzy mogą nie być przygotowani na zmienność, z którą wiąże się posiadanie 40% akcji w portfelu. Ale jak zawsze – jesteśmy otwarci na wszystkie merytoryczne argumenty przeciwnej strony. Koniecznie daj znać w komentarzu, czy propozycja portfela z przykładu wydaje Ci się odpowiednia do profilu inwestora.

Portfele modelowe – wąski wybór strategii oraz sugestywne prognozy· Wybór portfela modelowego ma kluczowe znaczenie dla przyszłych wyników inwestora. · Wachlarz dostępnych strategii u obydwu robodoradców jest wąski, a największym czynnikiem, który różnicuje poszczególne portfele, pozostaje jedynie podział pomiędzy akcjami i obligacjami. · Sposób prezentowania przez AION i FINAX prognoz scenariuszowych dla wartości inwestycji może być mylący dla klientów, którzy nie mieli wcześniej styczności ze światem inwestycji. · Portfele sugerowane przez AION są dobrze dopasowane do profili ryzyka wyznaczonych przez ankietę. · Algorytm wyboru modelowego w FINAX-ie może być dla niektórych inwestorów zbyt agresywny. |

Krok 3 – Twoja inwestycja zaczyna żyć, czyli zakup instrumentów

Gdy zaakceptujesz proponowaną strategię i przejdziesz przez jeszcze kilka formalności (skan dowodu, selfie, zgody i oświadczenia), Twoje konto w AION-ie i FINAX-ie będzie gotowe na przyjęcie środków. Poniżej znajdziesz najważniejsze wnioski, które wyciągnęliśmy z tego etapu.

1. Niski próg wejścia

Zaletą analizowanych robodoradców jest bardzo niski próg minimalnej wpłaty. Warto docenić ten element oferty AION-u i FINAX-u, gdyż nie jest to globalny standard. Amerykańskie robo nieraz wymagają minimum kilku tysięcy dolarów na start. Tymczasem:

2. Duża elastyczność

Jednoznacznie pozytywnie należy też ocenić elastyczność wpłat i wypłat. AION i FINAX nie wymagają żadnych deklaracji regularności inwestowania. W dowolnym momencie można dokonać dopłaty lub zakończyć inwestycję i wypłacić zgromadzone środki. Dodatkowy plus dla FINAX-u za mechanizm przypominania inwestorom o regularnej, nieobowiązkowej wpłacie. Pomoc w kształtowaniu nawyku systematycznego inwestowania jest zawsze mile widziana.

3. Przewalutowanie

Wpłaty do FINAX można dokonywać w czterech walutach – EUR, PLN, CZK, HUF. FINAX automatycznie przewalutuje wpłaty na EUR. Z kolei konto AION-u można zasilać tylko EUR – wymaga to utworzenie konta walutowego w AION banku. Na szczęście w aplikacji bankowej zajmuje to 2-3 minuty. Obydwaj robodoradcy dokonują przewalutowań po bardzo korzystnych kursach – międzybankowy w AION-ie i zbliżony do międzybankowego w FINAX-ie (nie podają dokładnie czy po kursie międzybankowym, ale komunikują spread EUR/PLN rzędu pół grosza).

4. Sprawny przelew do depozytariusza

Występuje opóźnienie pomiędzy wpłatą a zaksięgowaniem środków na koncie inwestycyjnym. Tu różnice pomiędzy firmami nie są duże. W AION-ie środki trafiają na rachunek inwestycyjny u depozytariusza i są widoczne w systemie na następny dzień roboczy. W FINAX-ie wszystko zależy od tego, z jakiego banku dokonujesz przelewu. Jeśli z mBanku, to środki zobaczysz na rachunku inwestycyjnym FINAX kolejnego dnia roboczego. Jeśli z innego banku – może to potrwać o jeden dzień dłużej.

5. Codzienne zakupy ETF-ów w AION-ie

Na tym etapie pojawia się duża różnica pomiędzy AION-em i FINAX-em. Belgijskie robo zainwestuje Twoje pieniądze tego samego dnia, kiedy zostaną one zaksięgowane na Twoim koncie. AION codziennie dokonuje zakupów ETF-ów dla swoich klientów. Oznacza to, że występuje tylko 1 dzień opóźnienia pomiędzy Twoją wpłatą a momentem, gdy Twoje pieniądze zaczną pracować. ETF-y zaczynają być widoczne na Twoim koncie 2 dni później, ale przez te 2 dni już pracują.

6. Długa bezczynność pieniędzy w FINAX-ie

FINAX kupuje ETF-y dla swoich klientów tylko raz w tygodniu – we wtorki. Wymaga przy tym, by środki były zaksięgowane na koncie inwestycyjnym najpóźniej do poniedziałku, do godziny 12:00. Mniejsza częstotliwość zakupów oznacza, że gotówka może dłużej leżeć bezczynnie na Twoim koncie. Byliśmy trochę zdziwieni, że nowoczesny fintech ma tak skonstruowany proces nabyć.

Wyobraź sobie skrajną sytuację:

- W piątek rano dokonujesz przelewu z banku innego niż mBank do FINAX-u.

- Są one zaksięgowane na koncie FINAX dopiero we wtorek

- Nie „załapałeś się” na zakupy w tym tygodniu

- Inwestycja zostanie dokonana dopiero w kolejny wtorek.

W skrajnym scenariuszu pieniądze są w tranzycie pomiędzy Twoim kontem a docelowymi ETF-ami przez 11 dni kalendarzowych. Pewnie zazwyczaj to opóźnienie będzie dużo mniejsze. Do tego w długim terminie efekt tych opóźnień jest niewielki – wręcz pomijalny. AION pokazuje jednak, że można to zrobić efektywniej. W FINAX także ETF-y też są widoczne na Twoim koncie dopiero dwa dni po transakcji, jednak pracują już od dnia zakupu.

7. Brak kosztów transakcyjnych

Ogromną zaletą obydwu ocenianych przez nas robodoradców jest fakt, że obie firmy biorą na siebie koszty prowizji giełdowych. Czyli, będąc ich klientem, nie płacisz prowizji za zakup i sprzedaż ETF-ów na rynkach. Dla porównania – tylko nieliczne rachunki maklerskie oferują transakcje ETF bez prowizji (np. XTB i Degiro), ale nawet one obarczają je dodatkowymi warunkami.

Większość brokerów – czy to polskich czy zagranicznych – kasuje prowizję za każdą transakcję. Czasami minimalna opłata transakcyjna to nawet 15 USD (np. DIF). Brak prowizji przy zakupach ETF-ów w AION-ie i FINAX-ie to szczególnie dobra wiadomość dla osób inwestujących niewielkie kwoty. Potwierdziliśmy, z obydwoma robodoradcami, że koszty transakcyjne są pokrywane z ich kieszeni. Ba, FINAX zwrócił nam uwagę, że dobre praktyki tradingu, które przyjął (best execution) wymuszają przepuszczenie wszystkich transakcji przez rynek, nawet gdyby alternatywą było przepisanie danego ETF-u od jednego klienta do drugiego. Takie podejścia zwiększa koszt dla FINAX-a, ale minimalizuje ryzyko nadużyć. Przyznajemy dodatkowy plus.

8. Cząstkowe udziały w ETF-ach

Jeśli chcesz samodzielnie kupić ETF, to możesz nabywać tylko całkowite liczby jednostek. Samodzielnie, na indywidualnym rachunku maklerskim, nie możesz nabyć np. pół jednostki ETF-u. Często taka pojedyncza jednostka kosztuje kilkadziesiąt lub nawet kilkaset złotych. Przy małych kwotach inwestycji to bardzo utrudnia, a czasem wręcz uniemożliwia kupienie zdywersyfikowanego koszyka ETFów w założonych proporcjach.

AION i FINAX działają na zagranicznych licencjach – odpowiednio belgijskiej i słowackiej. Dzięki temu swoją usługę mogli skonstruować w oparciu o rachunek zbiorczy (omnibus account). Taka forma rachunku to złoty standard w wielu krajach strefy euro. Niestety polskie regulacje nie przewidują takiej formy rachunku przy usłudze zarządzania aktywami. Upraszczając – w Polsce, jeśli chcesz świadczyć usługę zarządzania portfelem (asset management) to każdy klient indywidualny musi mieć swój indywidualny rachunek maklerski, do którego udziela pełnomocnictwa.

W Europie Zachodniej standardem jest natomiast, że firmy, które świadczą usługę zarządzania portfelem, mają aktywa wszystkich klientów zgromadzone na jednym rachunku zbiorczym, do którego indywidualne klienci mają przypisane udziały. Ta europejska konstrukcja w praktyce bardzo przypomina działanie funduszu inwestycyjnego. FINAX i AION mogą dzięki temu nabywać i sprzedawać ETF-y w dużych ilościach na rachunek zbiorczy klientów i potem przypisywać inwestorom dowolny udział w tych ETF-ach. Możesz mieć 0,01 jednostki ETF-u A oraz 1,3586 jednostki ETF-u B. W ten sposób bardzo łatwo jest nawet przy niewielkich aktywach osiągnąć zamierzoną strukturę portfela danego klienta.

9. Dywersyfikacja walutowa

Na tym etapie jesteś już posiadaczem konkretnych ETFów zaksięgowanych na Twoim koncie u robodoradcy. W AION-ie i FINAX-ie inwestujesz w walutach obcych (konkretnie EUR), bez zabezpieczenia ryzyka walutowego. Oznacza to, że wahania kursu EUR/PLN mają wpływ na wartość Twojej inwestycji wyrażonej w polskich złotych.

Jesteśmy zwolennikami inwestowania globalnie w walutach obcych, ponieważ:

- Historycznie zmniejszało to wahania wartości inwestycji. Podczas historycznych, nerwowych epizodów na rynkach finansowych, PLN osłabiał się do innych walut. Wierzymy, że ta zależność utrzyma się też w przyszłości. Osłabienie PLN jest tożsame z tym, że rośnie wartość tych inwestycji, które trzymasz w twardszych walutach, np. EUR czy USD. W ten sposób nawet jeśli spada rynkowa cena np. Twoich akcji, to zmiana kursów walutowych działa jak przeciwwaga i zmniejsza wahania wartości Twojej inwestycji.

- Dywersyfikuję w ten sposób swoje finanse poza polską walutę. Moje inwestycje nie są narażone na strukturalne osłabienie polskiej waluty, np. wskutek nieodpowiedzialnej polityki rządowej.

10. Ułatwione rozliczenie podatkowe

Ani AION, ani FINAX nie rozliczą za Ciebie podatków od inwestycji. Konieczność rozliczenia się z fiskusem występuje przy tej formie inwestowania co roku. Opodatkowany jest zysk ze wszystkich transakcji przeprowadzonych w danym roku kalendarzowym. Wszystkie kwoty muszą być przeliczone na polskie złote. Na szczęście obydwaj robodoradcy deklarują, że pomogą swoim klientom, wystawiając PIT-8C.

To znacznie ułatwia życie, ponieważ wszelkie wartości wymagane do złożenia zeznań podatkowych są z automatu podstawiane do elektronicznego systemu podatkowego, uwzględniając już przeliczenie walutowe. AION wystawiał PIT-8C już za 2021r. FINAX, po otwarciu oddziału w Polsce deklaruje, że jego klienci za pomocą PIT-8C będą mogli rozliczyć podatki za 2022 r.

11. Brak IKE/IKZE

Niestety ani AION, ani FINAX nie oferują antypodatkowych „pokrowców” w postaci IKE i IKZE. Nie zapowiada się, by miały wprowadzić takie rachunki w przewidywalnej przyszłości – co wiąże się z faktem, że IKE i IKZE mogą oferować instytucje jedynie z siedzibą na terytorium RP. Optymalizacja podatkowa być może stanie się możliwa dzięki Ogólnoeuropejskiemu Indywidualnemu Produktowi Emerytalnemu (OIPE) – czyli „paneuropejskiemu IKE” – nie są jednak znane szczegóły, ani harmonogram legislacyjny.

Zakup inwestycji – wzorowo w AION-ie, FINAX-owi brakuje tylko szybkości

|

Krok 4: Pilnowanie przyjętych proporcji, czyli rebalancing

Zacznijmy od tego czym jest równoważenie/rebalansowanie portfela, często z angielskiego zwane rebalancingiem. To zabieg zarządzania portfelem inwestycyjnym, który polega na przywracaniu pierwotnie przyjętych proporcji jego podziału. Zamiast zostawić inwestycję „samopas” (podejście buy&hold), można pilnować jej przebiegu, korygując kierunek, w którym podąża, właśnie za pomocą rebalansowania.

Rebalancing na przykładzie

Rebalansowanie portfela jest jak kształtowanie prężnie rosnącego żywopłotu, z tą różnicą, że przycięte gałązki można przyczepiać z drugiej strony drzewka i nie pomniejsza to dotychczasowego wzrostu:

Najłatwiej będzie nam to omówić na przykładzie.

Przykład: Zainwestowałeś 2000 zł w portfel złożony 50/50 z obligacji i akcji.

- W pierwszym miesiącu notowania akcje zaliczyły 20% rajd w górę. Jednocześnie ceny obligacji spadły o 20%. W rezultacie Twoje akcje są warte 1200 zł, a obligacje 800 zł. Wartość inwestycji netto nie zmieniła się (to dalej 2000 zł), ale zmianie uległy proporcje składowych twojego portfela:

- Twój portfel inwestycyjny po miesiącu znacznie odbiega od proporcji, które obrałeś w swojej strategii. Do tego zawiera dużo więcej akcji niż obligacji, a więc można w uproszczeniu powiedzieć, że stał się bardziej ryzykowny. Chcesz zachować wierność obranej strategii i trzymać się ustalonego pierwotnie poziomu ryzyka. W tym celu musisz przywrócić podział 50/50. Jak? Realizujesz zysk 200 zł na akcjach i kupujesz za niego obligacje:

Przywracając pierwotne proporcje, przy okazji wykonałeś też 3 inne czynności:

- Sprzedałeś aktywa po wzrostach (akcje) i kupiłeś przecenione aktywa po spadkach (obligacje).

- Zmniejszając udział akcji z 60% do 50%, przywróciłeś poziom ryzyka portfela do pierwotnego poziomu.

- Zrealizowałeś zysk kapitałowy (200zł na akcjach), od którego na koniec roku musisz zapłacić zryczałtowany podatek 19%

Proste prawda? Dokupowane są aktywa, które potaniały, a sprzedawane te, które podrożały.

Dlaczego warto stosować rebalancing?

Równoważenie rozjeżdżających się proporcji aktywów w portfelu osiąga dla Ciebie dwa cele:

- Zarządza ryzykiem – czyli przywraca ryzyko portfela do poziomu Twojego profilu ryzyka.

- Zachowuje dywersyfikację – czyli dba o to, żeby Twoja inwestycja nie została zdominowana tylko przez te aktywa, które najbardziej podrożały.

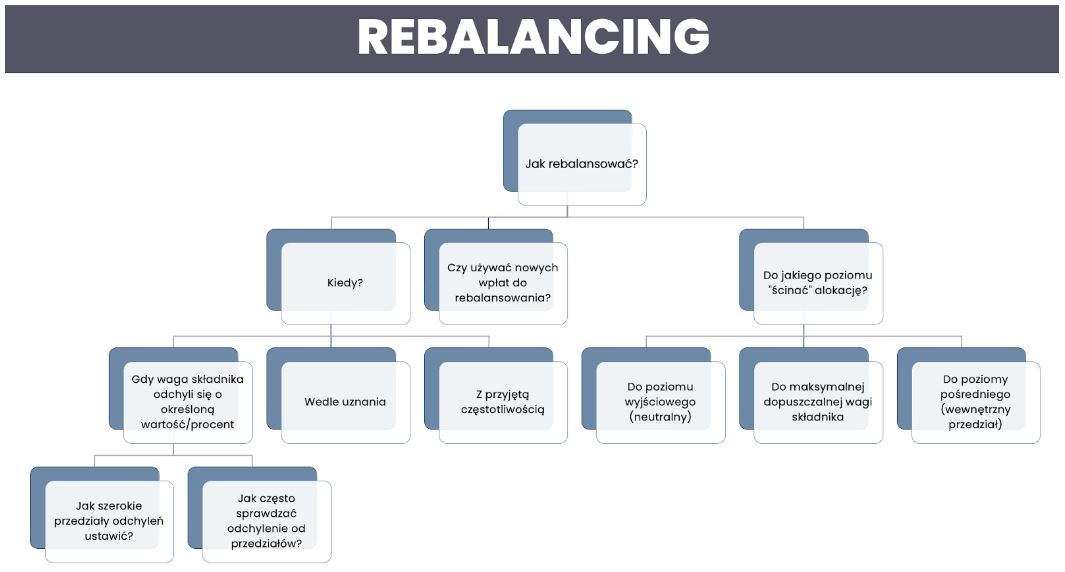

Pokazaliśmy najprostszy przykład rebalansowania. Zabieg ten można jednak przeprowadzić na bardzo wiele sposobów, w zależności od tego jak podejdziesz do następujących wyborów:

Który sposób jest lepszy? Nie ma jednego, najlepszego sposobu. Każdy ma swoje wady i zalety i sprawdza się lepiej lub gorzej w zależności od warunków, na jakie trafi Twoja inwestycja. A czy da się stwierdzić, jaki rebalancing daje szanse na najwyższą stopę zwrotu? Niestety – nie da się przewidzieć, który sposób będzie najkorzystniejszy dla wyniku Twojej inwestycji. Żeby to określić, musiałbyś wiedzieć z całą pewnością, jak zachowają się w przyszłości rynki finansowe. Nie tylko, jaki będą mieć kierunek zmiany cen, ale też, jaka będzie zmienność, jakie będą zależności (korelacje) pomiędzy poszczególnymi klasami aktywów itd.

Rebalancing to narzędzie do zarządzania ryzykiem, a nie generowania stóp zwrotu. Dlatego nie kombinuj – jeśli masz przekonanie, że akcje będą lepsze od obligacji, to po prostu zainwestuje więcej w akcje, a nie kombinuj pośrednio przez rebalancing.

Dodatek dla dociekliwych

Dylematy rebalancingu na przykładzie

Wyobraź sobie, że zainwestowałeś w akcje (kreskowane czarne pole) i obligacje (białe pole):

Już w pierwszym miesiącu trafiłeś na okres świetnej passy na giełdach. Wraz ze wzrostem cen akcji, wzrósł ich udział w portfelu. Co zrobić z tym fantem?

- Możesz na razie nie robić nic i stwierdzić, że sam zadecydujesz, kiedy najlepiej rebalansować.

Przyjmujesz więc uznaniowe podejście i póki co trzymasz się strategii buy&hold.

Zalety + nie generujesz kosztów transakcyjnych ani zdarzenia podatkowego

+ jeśli utrzyma się pozytywna tendencja na giełdach, to więcej zarobisz

Wady – ryzyko Twojego portfela znacznie wzrosło (zawiera więcej akcji)

– mniejszy niż zakładałeś w strategii udział obligacji sprawia, że zapewniają Ci one mniejszą korzyść z dywersyfikacji

– jeśli giełdy zaliczą korektę lub nadejdzie bessa – Twój portfel będzie tracił bardziej, niż w pierwotnie założonej strategii 50/50 (kreska A na obrazku)

- Możesz przyjąć, że rebalansujesz portfel tylko co kwartał i poczekać jeszcze 2 miesiące.

Zalety + przez ten czas jeszcze nie generujesz kosztów transakcyjnych ani zdarzenia podatkowego

+ jeśli hossa na giełdzie będzie trwać przez resztę kwartału, to Twój portfel osiągnie lepszy wynik

+ istnieje szansa, że wagi w portfelu same się wyrównają do końca kwartału…Wady – …ale to wyrównanie wag może się zadziać poprzez spadek cen akcji – przez co nie uchwycisz niezrealizowanych zysków, które obecnie widzisz

– w korekcie zyski będą na pewno szybciej topnieć niż przy pierwotnie założonej strategii 50/50 (kreska A na obrazku)

– ryzyko Twojego portfela znacznie wzrosło (zawiera więcej akcji)

– mniejszy udział obligacji do końca kwartału sprawia, że obligacje zapewniają Ci mniejszą korzyść z dywersyfikacji

- Czy kwartał to odpowiednia częstotliwość? Może rebalansować raz na miesiąc? Albo raz na tydzień?

Zalety + uzyskasz większą zgodność z profilem ryzyka

+ im większe wahania na rynku, tym bardziej korzystna będzie taka strategiaWady – wygenerujesz większe koszty transakcyjne i podatek do zapłaty

– Twój portfel mniej skorzysta na dłużej trwających trendach wzrostowych

– portfel będzie bardziej praco- i czasochłonny

- A może, zamiast czekać na określony punkt w czasie, ustawić maksymalny poziom odchylenia, jaki tolerujesz? Po jego przekroczeniu dokonasz rebalancingu. W końcu ruchy na rynkach nie są równomiernie rozłożone w czasie. Na obrazku taki poziom zaznaczmy grubą czerwoną kreską C. Dziś udział akcji przekracza już maksymalny dopuszczalny pułap, więc rebalansujesz portfel przywracając podział zaznaczony czarną kreską A.

Zalety + przywracasz pierwotny poziom ryzyka portfela, a korzyść w postaci dywersyfikacji jest większa

+ jeśli na giełdzie przyszłaby korekta, to Twój portfel będzie na nią mniej wrażliwy

+ zrealizowałeś zyski i dokupiłeś obligacje taniejWady – jeśli hossa giełdowa utrzyma się, to zarobisz mniej niż portfel sprzed rabalancingu

– rebalancing wymusił transakcje kupna/sprzedaży, generując koszt prowizji

– wystąpiło zdarzenie podatkowe (sprzedaż akcji) i na koniec roku będziesz mieć do zapłaty podatek od zysków kapitałowychTylko na jakim poziomie ustawić maksymalny dopuszczalny poziom odchylenia (linia C)?

- Wąski przedział będzie wymuszać częstszy rebalancing, wyższe koszty transakcyjne, częstsze zdarzenia podatkowe. Za to portfel będzie bardziej odporny na nagłe zmiany tendencji rynkowych.

- Szeroki przedział z kolei przekłada się na rzadszy rebalancing i wszelkimi związanymi z tym wadami i zaletami (pkt.3 powyżej).

Jeśli zdecydujesz się ustawić maksymalne przedziały odchyleń (linia C), to jak często będziesz sprawdzać, czy zostały naruszone?

- Sprawdzając często szerokie przedziały, będziesz tracić dużo czasu.

- Częste sprawdzanie wąskich przedziałów sprawi, że będziesz generować dużo transakcji – co nie zawsze jest potrzebne.

Być może przekroczenie progu wynikało z dużej dziennej, czy tygodniowej zmienności cen, które wróciłyby do normy, gdybyś zaczekał chwilę dłużej?

- Rzadkie sprawdzanie wąskich przedziałów sprawi, że przeoczysz wiele sygnałów rebalansowania.

- A rzadko sprawdzając szerokie przedziały odchyleń, ryzykujesz, że przeoczysz bardzo potrzebny rebalancing.

- Do tej pory przyjmowałeś, że rebalansując przywracasz wagi do poziomu wyjściowego. A może pójść na kompromis i „przycinać” rozrośniętą część portfela do jakiejś wartości pośredniej pomiędzy poziomem neutralnym (A), a górnym limitem (C)?

Możesz ustanowić wewnętrzne limity (inner-rails) zaznaczone na obrazku linią B. Jeśli udział akcji przekroczy C, to redukujesz do B.

Zalety + częściowo przywracasz pierwotny poziom ryzyka portfela

+ realizujesz część zysków z akcji i jednocześnie nabywasz więcej przecenionych obligacji

+ pozwalasz zyskującym na wartości akcjom uczestniczyć w trendzie wzrostowym

Wady – portfel pozostaje bardziej wrażliwy na spadki, niż w przypadku rebalansowania do poziomu neutralnego (A)

– więcej transakcji i częstsze zdarzenia podatkowe niż w przypadku rebalansowania do poziomu neutralnego (A)

7. W końcu możesz też po prostu dopłacić do portfela i użyć nowych środków do wyrównania wartości. To niewątpliwa zaleta strategii regularnego inwestowania. Jednak nie każdy może sobie pozwolić na regularne wpłaty…

Rebalancing – jak znaleźć złoty środek

Zauważ, jak wiele przypuszczeń i założeń pojawiło się podczas rozpatrywania różnych możliwości równoważenia portfela. Jaka z tego płynie lekcja? Taka, że dokonując wyboru pomiędzy różnymi metodami rebalancingu, warto szukać balansu pomiędzy:

Nic nie stoi na przeszkodzie, żeby mieszać różne formy rebalancingu. Najważniejsze, żebyś to Ty dobrze czuł się z wybranym sposobem. Jest mnóstwo literatury rozkładającej rebalancing na czynniki pierwsze. Dla zainteresowanych pogłębieniem tematu na poziomie eksperckim zostawiamy w źródłach linki do kilku ciekawych raportów.

My w zarządzaniu portfelem długoterminowym cenimy przede wszystkim prostotę i oszczędność czasu. Dlatego łączymy dwa podejścia – równoważymy portfel cyklicznie na koniec kwartału oraz wykorzystujemy bieżące wpłaty do przywracania wag składników portfela do tych wynikających ze strategii.

Powtórzmy to jednak jeszcze raz – nie ma jednego, optymalnego sposobu na rebalancing. Tak samo nie ma odpowiedzi na pytanie o ile rebalancing może zwiększyć lub zmniejszyć Twój wynik inwestycji, w porównaniu do strategii „kup i trzymaj”.

Wróćmy do bohaterów dzisiejszej rozkminy – AIONA i FINAXA. W jaki sposób deklarują równoważyć skład Twojego portfela inwestycyjnego?

Rebalancing w AION-ie

AION jest w pełni transparentny w kwestii rebalancingu, który prowadzi według następujących zasad:

- Rebalancing jest aktywowany odchyleniem od wagi modelowej o co najmniej 20%. Np. jeśli waga ETF-u, który ma 10% udział w portfelu modelowym wzrośnie do 12%, to zostaje spełniony warunek do przeprowadzenia równoważenia w portfelu.

- Przywrócenie wagi instrumentu do wewnętrznego limitu wynoszącego 90% lub 110% wagi neutralnej. Po przekroczeniu wagi 12% ETF mający w portfelu modelowym udział 10%, zostanie ścięty do 11% (nie do 10%). AION idzie więc na kompromis i pozwala rosnącym elementom portfela trochę się rozpędzić.

- Nowe wpłaty są wykorzystywane do równoważenia portfela. W pierwszej kolejności środki trafiają do tych aktywów, których udział jest mniejszy od neutralnego poziomu przyjętego w strategii.

- Częściowe wypłaty także są wykorzystywane do równoważenia portfela. Najpierw sprzedawane są instrumenty, których udział jest większy od neutralnego poziomu przyjętego w strategii.

- W przypadku portfeli o dużych aktywach (powyżej 25 tys. EUR), wagi składników portfela są sprawdzane 2x w tygodniu. Jeśli przekroczą dopuszczalne odchylenie – przeprowadzany jest rebalancing.

- W przypadku portfeli o wartości poniżej 25 tys. EUR wagi składników portfela są porównywane z dopuszczalnymi przedziałami odchyleń dużo rzadziej – raz na pół roku (!).

AION miesza więc wiele różnych elementów, które jako całość kładą akcent na podczepianie się pod rynkowy trend. Szczególnie będzie to widoczne w portfelach inwestorów, którzy zainwestują jednorazowo i powierzą AION-owi nieduże kwoty. Rebalancing raz na pół roku może jednak powodować spore odchylenia od zakładanej strategii oraz profilu ryzyka. Nie można jednak powiedzieć jednoznacznie, że wpłynie to źle, albo dobrze na wynik inwestycyjny.

Dziwi nas, że AION zdecydował się na tak silny kontrast w podejściu do równoważenia pomiędzy „małymi” (bo czy 24,5 tys. EUR to mało?) oraz „dużymi” portfelami. FINAX podchodzi bardziej demokratycznie i nie stosuje różnicowania zasad rebalancingu ze względu na kapitał inwestorów. Wdrożony przez AION mechanizm rebalancingu z wewnętrznymi i zewnętrznymi limitami oceniamy jako bardzo fajne rozwiązanie. Szkoda tylko, że pewnie większość klientów z niego nie skorzysta ze względu na duży wymóg kwotowy.

Dlaczego AION stosuje 2 różne modele rebalancingu?

AION pisząc o przyjęciu dwóch różnych modeli rebalancingu, w dokumencie Informacja MIFID zasłania się kosztami transakcyjnymi, niewielkimi kwotami oraz dochodzeniem do struktury modelowej portfela. Czy to sensowne wytłumaczenie? Nas nie przekonuje. Zatrzymajmy się na chwilę w tym miejscu i przyjrzyjmy się znacznie szerszemu problemowi, który dotyczy dokumentów AION-a.

Cytujemy dokładne zapisy ze wspomnianej powyżej informacji MIFID:

- „uznaliśmy, że wielkość transakcji oraz związane z nimi koszty nie uzasadniają stosowania metodologii częstego przeglądania”

Nasz komentarz:

Wielkość transakcji nie ma nic do czynienia z ideą rebalancingu. Liczą się udziały poszczególnych składników portfela. To, czy portfel 50/50 to 100zł/100zł, czy może 50 tys.EUR/50 tys. EUR nie wpływa na zasadność prowadzenia równoważenia.

Po drugie, dlaczego inwestora o braku zasadności rebalancingu miałyby przekonywać koszty, których nie ponosi. Przypomnijmy, że to AION pokrywa prowizje transakcyjne. Wygląda jakby AION próbował odwrócić kota ogonem.

- „Portfel, który jest budowany poprzez niewielkie miesięczne wpłaty i wypłaty dywidend z istniejących udziałów, często dopiero z czasem osiągnie wybraną docelową alokację aktywów. W tym przypadku równoważenie nie przyniosłoby żadnych korzyści poza zwiększeniem kosztów.”

Nasz komentarz:

Argumentacja wygląda na kompletnie wyrwaną z kontekstu usługi AION-a. Po pierwsze, portfel wcale nie musi być budowany regularnymi wpłatami. Po drugie, jakie wypłaty dywidend? ETF-y stosowane przez AION, co zresztą sami podkreślają, mają charakter akumulujący, a więc nie wypłacają dywidendy. Po trzecie, „osiąganie z czasem docelowej alokacji aktywów” wprost zaprzeczałoby idei usługi robodoradztwa oraz właśnie jej elastyczności związanej z możliwością przydzielania klientom cząstkowych udziałów ETF. Alokację AION buduje w ciągu jednej sesji giełdowej.

Ponieważ te zapisy Informacji MIFID budziły nasze zastrzeżenia, napisaliśmy do AION-u. Uzyskaliśmy odpowiedź, że: „Minimalizacja liczby transakcji nie była motywem przewodnim w wyborze mechanizmu rebalancingu”. Pełną treść pytania i odpowiedzi znajdziesz w sekcji Q&A. Ta odpowiedź wydaje się być sprzeczna z cytowanymi powyżej zapisami.

Grzebiąc głębiej z zespołem, udało nam się jednak znaleźć wiarygodną hipotezę. Co ciekawe, nasze odkrycie tłumaczyłoby nie tylko powyższą kwestię rebalancingu, ale dużo, dużo więcej aspektów usługi AIONA (czasem nielogiczne, a czasem martwe zapisy w warunkach usługi, składy portfeli inwestycyjnych itp.).

Nasza teoriaŻeby zaoferować usługę robodoradztwa, AION w 2021 r. przejął brytyjskiego robodoradcę ETFmatic. To fakt. Chcąc jak najszybciej wyjść do klientów, AION przejał także rozwiązania ETFmatic. I tak mamy bardzo silne wrażenie, że po prostu przetłumaczył istniejącą dokumentację na polski, sięgnął po gotową listę ETF-ów oraz składy portfeli inwestycyjnych. Czyli metodą kalki przyjął cały proces inwestycyjny. Niestety – nie wszystkie elementy pasują do polskich realiów, a część zapisów przetłumaczona z angielskich gotowców zdaje się wręcz kłócić z obecnym kształtem usługi AION-u w Polsce. Po tym zabiegu CTRL+C, CTRL+V pewnie dobrą chwilę zajmie osiągniecie pełnej integracji oraz posprzątanie po łączeniu. Swoją teorię możemy podeprzeć konkretnym dowodem. Wystarczy porównać treści dwóch dokumentów: a) dokumentacji usługi AION-u Większość treści tych dokumentów się pokrywa. |

Rebalancing w FINAX-ie

FINAX nie udostępnia informacji o stosowanej metodzie rebalancingu. Dzieli się tylko dwoma parametrami:

- Nowe wpłaty są alokowane zgodnie z podziałem portfela modelowego = nie są wykorzystywane do równoważenia portfela.

- Udziały akcji i obligacji nie mogą odchylić się bardziej niż 10 punktów procentowych od neutralnego poziomu. Co to oznacza? W portfelu o składzie: 10% akcji/90% obligacji, akcje nie mogą stanowić więcej niż 20% portfela.

Ciężko na tej podstawie cokolwiek wyrokować na temat przyjętego systemu. Może to równie dobrze być rebalancing uznaniowy albo wyrafinowany zestaw reguł, kiedy przeprowadzić równoważenie. FINAX na pewno stara się, byśmy wierzyli w tę drugą wersję. Którekolwiek opcja by to nie była, nie ma to dużego znaczenia. Ważne, że rebalancing jest stosowany, a przez to ryzyko portfeli jest przywracane do poziomów zgodnych z profilami inwestorów.

FINAX twierdzi, że mechanizm rebalansowania to jego unikalny know-how i przewaga konkurencyjna, dlategoi nie chce podawać jego szczegółów do publicznej wiadomości. To całkowicie OK. Moglibyśmy zakończyć rozważania o równoważeniu w wydaniu FINAXa…

FINAX próbuje wykorzystać rebalancing w marketingu

…ale znowu wjeżdża ten agresywny marketing!

Wszędzie, gdzie FINAX wspomina o rebalancingu, dodawane są wstawki, że ich metoda równoważenia „przynosi inwestorom dodatkowe zyski”. „Przynosi – nie „może przynieść”, „historycznie przynosiła”, czy nawet: „oszacowaliśmy, że w okresie od 1987r. przynosiłaby”. FINAX twierdzi, że „przynosi” – jako pewnik. To niestety naciągane stwierdzenie.

Zwróciliśmy na to uwagę FINAXowi, ale niestety robodoradca nie zdecydował się zmienić sposobu komunikacji (stan na kwiecień 2022). Najwyraźniej potrzebuje historyjki o dodatkowych zyskach, by uzasadnić wyższe opłaty za zarządzanie od konkurencyjnych usług.

O co takie zamieszanie? Przecież to tylko jedno słowo!

Detale mają jednak ogromne znaczenie. Szczególnie jeśli w grę wchodzą pieniądze:

„Twój zysk wyniesie 100 tys. zł”

„Twój zysk może wynieść 100 tys. zł”

„Twój zysk historycznie wynosił 100 tys. zł”

„Twój zysk historycznie wyniósłby 100 tys. zł”

Jest różnica, prawda? Na tym tle oceń, czy po przeczytaniu poniższych wypowiedzi FINAXa miałbyś poczucie, że dodatkowa stopa zwrotu z równoważenia to możliwość, szacunek czy pewnik?

- „Rezultatem naszego know-how jest system rebalancingu, który zwiększa rentowność portfela i obniża ryzyko.”

- „Rebalancing jest ogromnym wkładem i wartością dodaną Inteligentnych Portfeli Finax, którą w tej właśnie formie nie może pochwalić się żaden inny inwestycyjny produkt.”

- „Nawet przy strategii zbliżonej do Finax, wyniki konkurencji pozostają słabsze ze względu na nieefektywne metody rebalancingu.[…] Dzięki unikalnej metodzie rebalansowania stopy zwrotu portfeli Finax z łatwością przewyższają wyniki nawet pozornie tańszych produktów.[…] Wyższa stopa zwrotu sama w sobie pozwala pokryć całość rocznych kosztów inwestycji.”

Ile warte są backtesty FINAX-u?

FINAX dokładnie i transparentnie opisuje, że spędził sporo czasu na backtestach swoich strategii. Backtestował, czyli sprawdzał, jak jego strategie zachowywałyby się historycznie. Konkretnie: na danych sięgających do 1987 r. Domyślamy się, że robiąc backtesty, FINAX sprawdził także jakie podejście do równoważenia przyniosłoby w tym okresie najlepsze rezultaty w postaci:

a) maksymalizacji wyniku inwestycyjnego przy

b) kontroli wahań wartości portfela.

Na danych historycznych sprawny analityk ilościowy szybko wyznaczy zestaw optymalnych strategii równoważenia, z których można wybrać jedną kompromisową właśnie pomiędzy zyskownością a kontrolą ryzyka.

Skoro sprawdzili jaka metoda była optymalna, to czego tu się czepiać? Otóż tego, że backtesting odnosi się tylko do przeszłości. Triuizmem jest to, że coś, co działało dawniej, niekoniecznie musi dobrze sprawdzić się w przyszłości. Zmieniają się reżimy rynkowe, korelacje między klasami aktywów, zakresy zmienności rynkowej… Nie bez powodu wykuto powiedzenie, że „analiza wsteczna zawsze skuteczna”.

Backtesty są też bardzo podatne na jakość danych wejściowych oraz dobór okresu, na którym przeprowadzana jest analiza. Coś, co sprawdzało się od 1987 r., mogłoby okazać się już zdecydowanie mniej skuteczne, gdyby analizę poprowadzić od lat 70.

Nie musimy znać szczegółów metody FINAX-u na równoważenie, żeby powiedzieć, że NIE ma w niej żadnej magii. Jaka by nie była, zakładanie, że konkretna metoda rebalancingu przynosi wyższą stopę zwrotu, jest po prostu naiwne.

Nie da się określić, jaka metoda rebalancingu będzie w kolejnych latach najskuteczniejsza. Niezależnie czy dojdziesz do jakiegoś systemu równoważenia poprzez wyrafinowane analizy, czy poprzez arbitralną ocenę ekspercką, czy wręcz rzucisz monetą, jaką metodę zastosować – każdy ma szanse być tym „najlepszym” w przyszłości. Niestety, przyszłe rezultaty inwestycyjne uciekają wyliczeniom z modeli prognostycznych. Dlatego bezpodstawne jest twierdzenie, że dana metoda rebalancingu:

- jest/będzie lepsza od innych,

- zwiększa wynik inwestycyjny,

- (a już szczególnie) zwiększa zysk o X%.

Dla pełnej transparentności przytaczamy poniżej korespondencję z FINAX-em właśnie w kwestii komunikowania zalet rebalancingu:

| FBO: Jednym z punków Państwa akcji promocyjnej jest podawanie jako fakt, że Wasz system rebalancingu zwiększa zyski, wraz z podaniem konkretnej wartości “o ile procent zwiększa wynik”. Sceptycznie podchodzimy do wartości prognostycznej jakichkolwiek wyliczeń wpływu rebalancingu na wyniki, wyliczone modelowo na podstawie przeszłych danych. Innymi słowy “back-testy” sobie, a rynek sobie. Prosimy o Wasz komentarz do tej kwestii, tj. na jakiej podstawie twierdzicie Państwo, że Wasz sposób rebalansowania portfeli z zasady powiększa wyniki? |

| FINAX: Nie nazwalibyśmy tego elementem akcji promocyjnej. Po prostu ktoś zbadał nasze wyniki z i bez rebalansingu i wyszło, że historycznie dodają one do wyniku (w portfelach z przeważającym udziałem akcji) 0,45 punktu procentowego rocznie. A na przykład w konkurencyjnych narzędziach robo (jak Aion) nie dodają nic. I tylko na tej podstawie twierdzimy, że „daje więcej do wyniku”. Wiemy, że głównym celem rebalansingu jest trzymanie odpowiedniego ryzyka portfela, a nie tworzenie zysku, ale traktujemy to jako bardzo przyjemny efekt uboczny naszej strategii. Twierdzimy, że nasz sposób rebalansowania historycznie powiększał zyski, a nie że z zasady powiększa zyski (jak gdzieś jest tak napisane, bardzo prosimy o informację, zmienimy to). |

| FBO: Dzięki za komentarz. Sama liczba artykułów i wzmianek o rebalancigu w Waszych tekstach, bądź tekstach zewnętrznych potwierdzałaby jednak tezę, że to jest istotny element Waszego marketingu/promocji. Odpowiadając na pogrubiony fragment powyżej, w naszym odczuciu jest spora różnica w przedstawieniu, że „wg modelu historycznie rebalancing zwiększał wyniki” a „rebalancing zwiększa wyniki”. Poniżej wskazujemy fragmenty, które wg nas pokazują dodatkowe zyski z rebalancingu jako regułę, a nie jako historyczny efekt i coś niepewnego w przyszłości:

· „Długoterminowe pomiary pokazują, że regularny rebalancing portfela powoduje wzrost jego wartości od 0,35% do 0,5% rocznie w porównaniu z portfelem bez rebalancingu.„ · Nagłówek „Dlaczego rebalancing zwiększa zysk?” w artykule https://www.finax.eu/pl/blog/dlaczego-rebalancujemy-portfele · „0,45 punktu procentowego – tyle przeciętnie dodaje do Twojego rocznego wyniku przyjęty przez Finax algorytm rebalansowania w portfeli z przeważającym udziałem akcji. „ · „Poprzez rebalancing Finax ogranicza spadek wartości inwestycji średnio nawet o 9,7% w porównaniu do średniej rynkowej oraz zwiększa zyski o średnio 0,47% rocznie w porównaniu z portfelem bez rebalancingu.” |

Na ostatnią wiadomość nie uzyskaliśmy odpowiedzi, a zapisy na stronach internetowych pozostały bez zmian.

Równoważenie portfela – brak magicznych rozwiązań

|

Robodoradcy a bezpieczeństwo środków

Przeszliśmy przez 4 kroki działania robodoradców: profilowanie, dopasowanie portfela modelowego, trading i rebalnsowanie portfela. Na tym etapie masz już dobre wyobrażenie tego, jak działają AION i FINAX oraz gdzie na poszczególnych etapach procesu dodają wartość, a gdzie mają pole do poprawy. Z tyłu głowy możesz mieć jednak pytanie: na ile robodoradcy są bezpieczną forma inwestowania?

W tym artykule skupimy się na 2 rodzajach ryzyka (jest ich znacznie więcej), które zawsze towarzyszą inwestowaniu: ryzyku inwestycyjnym oraz ryzyku kontrahenta.

Ryzyko inwestycyjne

Ryzyko inwestycyjne to nic innego jak niepewność, ile warte będą Twoje pieniądze, gdy zakończysz inwestycję. Ani AION ani FINAX nie mogą oczywiście dać gwarancji, że inwestycja przyniesie dodatni wynik. To, że proces inwestowania jest zautomatyzowany i prowadzony przez algorytmy, wcale nie wyłącza ryzyka inwestycyjnego. Z robodoradcą nie unikniesz wahań wartości inwestycji.

Nie oczekuj też, że robo określi dobry moment na wejście w rynek, czy szybko zareaguje gdy zacznie dziać się coś złego (timing rynkowy). To nie wychodzi nikomu, nawet profesjonalistom z kilkudziesięcioletnim wyczuciem i doświadczeniem. Tym bardziej nie oczekuj tego po robodoradcach, którzy inwestują Twoje środki pasywnie. Nie starają się wyprzedzić rynku, a chcą podążać jak najbliżej niego.

Dlatego Twoje wyniki w AION-ie i FINAX-ie będą całkowicie zależne od tego, jak zachowa się rynek globalnych akcji i obligacji. Skuteczne zarządzanie ryzykiem inwestycyjnym wymaga zaangażowania obydwu stron:

- AION i FINAX zarządzają nim poprzez to, że konsekwentnie realizują obiecaną strategię w przemyślanym procesie inwestycyjnym, czyli np. nie stwierdzą w którymś momencie, że akcje nie mają sensu i trzeba je sprzedać. Dodatkowo poprzez profilowanie proponują Ci strategię odpowiednią do Twojej zdolności i chęci podejmowania ryzyka.

- Ty jako inwestor musisz umieć kontrolować emocje, które nieodłącznie wiążą się z zyskami i stratami w inwestowaniu. Nikt Cię z tego nie wyręczy. Najlepszym sposobem wydaje się być poszerzanie wiedzy o inwestowaniu.

Ryzyko kontrahenta

Ryzyko kontrahenta oznacza niepewność tego, czy druga strona usługi/transakcji będzie uczciwa lub, czy nie zbankrutuje, zanim wykona swoją usługę. To ryzyko realizuje się zdecydowanie rzadziej, ale jednak – zawsze występuje. Idąc do kantoru, nie masz 100% pewności, że dostajesz oryginalne banknoty. Kupując sztabkę złota zawsze jest jakieś śladowe prawdopodobieństwo, że w środku jest pozłacany wolfram.

Żeby zarządzać tym ryzykiem w skali całego systemu finansowego, poszczególne kraje wprowadzają systemy gwarancji. Np. w Polsce funkcjonuje system rekompensat KDPW, którym objęte są rachunki klientów domów maklerskich. Instrumenty finansowe, w które zainwestujesz za pośrednictwem obydwu robodoradców także są objęte systemem gwarancyjnym. AION jest objęty belgijskim systemem gwarancji instrumentów finansowych do kwoty 20 tys. EUR. Inwestycje w FINAX są z kolei chronione słowackim funduszem gwarancji inwestycyjnych do kwoty 50 tys. EUR. Do tego u obydwu robodoradców rachunki klientów są odrębne kapitałowo od firmy zarządzającej. To oznacza, że bankructwo FINAX-u czy AION-u nie wpłynęłoby na środki i instrumenty zgromadzone na rachunkach klientów.

Czy to, że FINAX i AION są zagranicznymi firmami, zwiększa ryzyko kontrpartnera? Nie. Można wręcz polemizować, że systemy gwarancji, którymi są objęte AION i FINAX są silniejsze od polskich zabezpieczeń. Są jednak plusy i minusy zagranicznego charakteru obydwu robodoradców. Plusem jest na pewno częściowy offshoring Twoich finansów – trzymanie części pieniędzy poza Polską. W obliczu wojny w Ukrainie nie trzeba chyba tego punktu mocno rozwijać.

Minusem jest natomiast duża niedogodność dochodzenia praw do swoich środków, jeśli w wyniku bankructwa AION-u czy FINAX-u zarządzanie przejąłby inny podmiot z Belgii, czy Słowacji. Wówczas możemy wyobrazić sobie np. konieczność wizyt zagranicznych czy tłumaczenia dokumentów. Nie jesteśmy jednak prawnikami biegłymi w międzynarodowym prawie upadłościowym, by móc jednoznacznie określić jak wyglądałby taki proces. Uważamy jednak, że to ryzyko jest pomijalne.

Inwestycje w AION-ie i FINAX-ie są solidnie zabezpieczone

|

Zanim przejdziemy do kosztów, wprowadzimy do gry trzeciego zawodnika!

Vanguard LifeStrategy – cichy zabójca robodoradców?

Robodoradcy mają za zadanie ułatwić pierwsze kroki w inwestycyjnej przygodzie. I rzeczywiście mogą się w tej roli nieźle sprawdzić. Jednak jak się już pewnie przekonałeś:

- Wprowadzone przez nich uproszczenia mają zarówno wady jak i zalety.

- Wymagają jednak trochę energii, uwagi i czasu na przyswojenie pewnych zagadnień przez świeżo upieczonego inwestora

- Osiągnięcie z nimi sukcesu, jak przy każdej inwestycji, wymaga kontroli emocji i budowania świadomości finansowej.

Dlatego zastanawiamy się, czy założenie maklerskiego IKE lub IKZE to bardziej skomplikowany proces?

✔ Można to zrobić online bądź w placówce.

✔ Też trzeba wypełnić ankietę profilującą.

Dodatkowe kroki, które na Ciebie czekają to:

❌ Samodzielne określenie, z jakim udziałem akcji czujesz się komfortowo (wybór 1 z 4 strategii),

❌ Zapoznanie się z systemem transkacyjnym, żeby móc złożyć podstawowe zlecenie kupna/sprzedaży (samodzielne kupno ETF-u).

Jeśli chcesz inwestować w 100% w akcje, albo w 100% w obligacje – to sytuacja jest prosta. Ekspozycję na globalne akcje można uzyskać jednym ETF-em (np. iShares MSCI ACWI UCITS ETF czy VANGUARD FTSE ALL-WORLD UCITS ETF). Podobnie przy obligacjach, jeśli tylko jesteś skłonny zrezygnować z obligacji o podwyższonym ryzyku kredytowym (high yield), to bez kłopotu znajdziesz ETF śledzący globalny rynek długu o ratingu inwestycyjnym (investment grade – np. ISHARES CORE GLOBAL AGGREGATE BOND UCITS ETF).

Mając czysto akcyjny, bądź obligacyjny portfel pojedynczy ETF może załatwić temat. Nie ma potrzeby rebalansowania, bo nie ma wielu składników Twojego portfela. Do tego wystarczy postawić na wersję akumulującą danego ETF (czylii taką, która nie wypłaca dywidend) i z głowy będzie też reinwestowanie oraz coroczne rozliczanie podatku (pamiętaj też, że opakowanie środków w IKE i IKZE i tak załatwi Ci sprawę podatku).

Wygodny gotowiec?

Problem zaczyna się, jeśli nie korzystając z robodoradcy chcesz mieć mieszany portfel. Taki, w którym akcje i obligacje są ze sobą profesjonalnie skomponowane. Wtedy pojawiają się pytania. Kto zaproponuje mi taki gotowy portfel ETF-ów? Kto fizycznie zrobi za mnie transakcje na tych wszystkich instrumentach? Kto przypilnuje procesu rebalansowania? Gdyby tylko był gotowiec…

…a tak się składa, że jest. W grudniu 2020 roku, jeden z dwóch najbardziej znanych dostawców ETFów na świecie, gigant i bezpośredni spadkobierca idei pasywnego inwestowania zapoczątkowanej przez Johna C. Bogle’a – firma Vanguard – wprowadziła gotowe portfele inwestycyjne w postaci ETF-ów. Działają one na zasadzie bardzo podobnej do robodoradców. Jeden ETF oferuje gotową strategię inwestycyjną i realizuje ją poprzez nabywanie do portfela innych ETFów. To trochę tak, jakby opakować usługę robodoradcy w ETF.

Ta linia gotowych portfeli inwestycyjnych nosi nazwę Vanguard LifeStrategy. W Europie dostępne są 4 ETF-y o różnym stopniu ryzyka, wyznaczonym poprzez udział części akcyjnej:

- Vanguard LifeStrategy® 20% Equity UCITS ETF

- Vanguard LifeStrategy® 40% Equity UCITS ETF

- Vanguard LifeStrategy® 60% Equity UCITS ETF

- Vanguard LifeStrategy® 80% Equity UCITS ETF

Najważniejsze cechy Vanguard LifeStrategy

Przyjrzyjmy się Vanguard LifeStrategy w kontekście cech, które przeanalizowaliśmy już dla AION-u i FINAX-u:

Jak widać, produkty Vanguard LifeStrategy mają bardzo wiele cech wspólnych z usługami robodoradztwa AION-u i FINAX-u:

- profilowanie (choć bez pokazania palcem, jaki portfel jest zalecany),

- gotowe portfele inwestycyjne,

- wyręczenie inwestora w kupowaniu poszczególnych instrumentów składowych,

- pasywne inwestowanie,

- stosowanie rebalancingu.

Jeśli chcesz jeszcze dokładniej zapoznać się z produktami Vanguard LifeStrategy, to polecam Ci lekturę analizy przygotowanej przez Mateusza Samołyka na blogu Inwestomat.eu. Mateusz wykonał kawał dobrej roboty i jesteśmy przekonani, że jego tekst zaspokoi nawet najbardziej dociekliwych czytelników.

Naszym zdaniem fundusze ETF Vanguard LifeStrategy mogą z powodzeniem konkurować z robodoradcami. Tym bardziej że ścieżka inwestowania na koncie maklerskim z wykorzystaniem LifeStrategy oferuje ogromną korzyść – możliwość optymalizacji podatkowej w postaci IKE lub IKZE. Symulacje w kalkulatorze w dalszej części wpisu dobitnie pokażą wymierne korzyści IKE i IKZE.

Jeśli chcesz dowiedzieć się więcej o tym jak działają antypodatkowe pokrowce IKE i IKZE oraz który z nich wybrałem. zapraszam Cię do lektury:

– Wszystko o IKE. Nie trać swoich pieniędzy!

– Wszystko o IKZE + KALKULATOR opłacalności

– IKE czy IKZE – co się bardziej opłaca? Kalkulator + kompletny przewodnik

– Ranking IKE i IKZE 2021. IKE i IKZE z rachunkiem maklerskim + IKE Obligacje + Super IKE. Które będzie najlepsze dla Ciebie?

ETF-y mogą zastąpić robodardców

|

Robodoradcy – koszty inwestowania

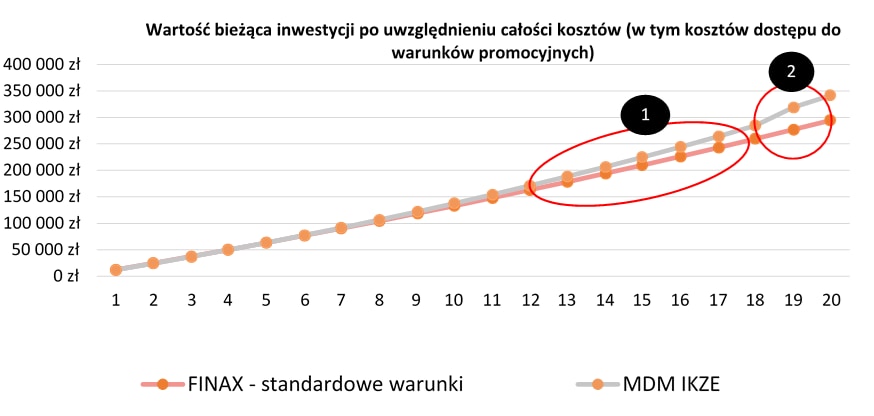

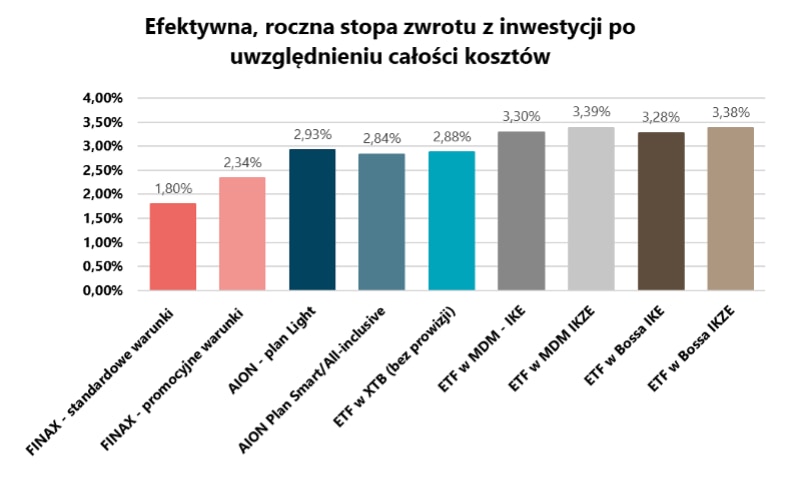

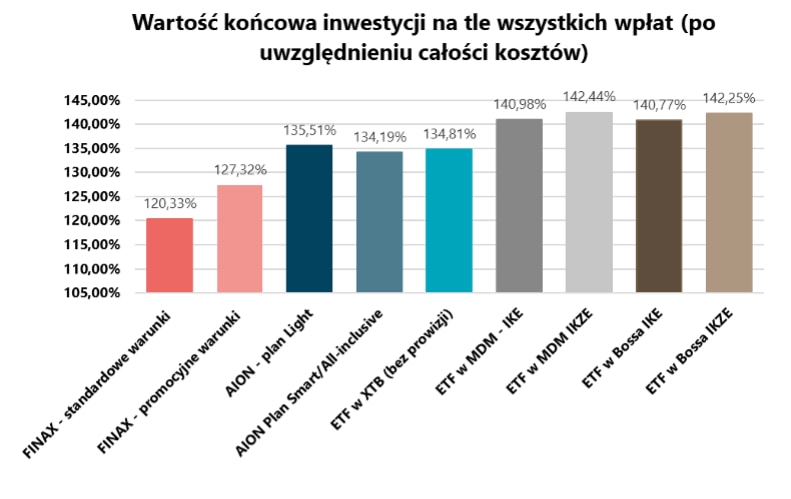

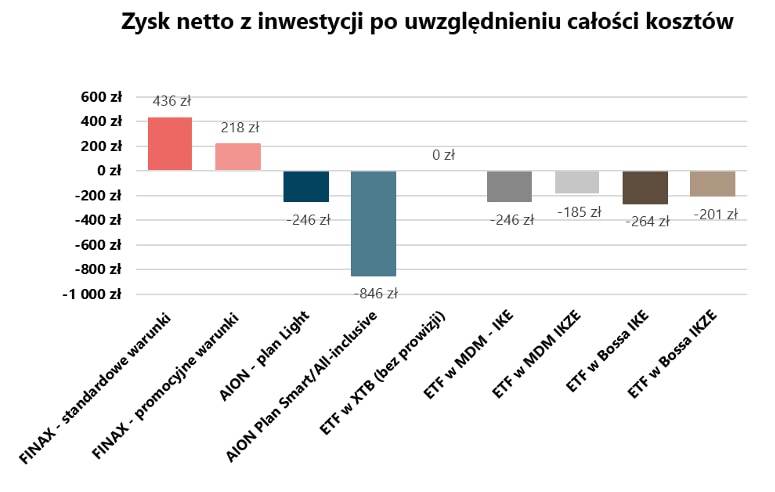

Efektywność kosztowa to jeden z najważniejszych czynników przesądzających o wyniku Twojej inwestycji – szczególnie w długim horyzoncie czasowym. Pomiędzy bohaterami dzisiejszego wpisu występują znaczne różnice w kosztach i konstrukcji tabeli opłat i prowizji. AION i Vanguard LifeStrategy zaliczamy do niedrogich usług inwestycyjnych. Z FINAX-em jest to już niestety bardziej skomplikowana historia.

Żeby porównywać jabłka do jabłek, fundusze ETF Vanguard LifeStrategy będę rozpatrywać nierozłącznie z kosztami rachunku maklerskiego, przez jaki mają być nabywane. Na potrzeby tego wpisu przyjąłem, że mogą być one nabywane na IKE/IKZE prowadzone przez Biuro Maklerskie mBanku (MDM) lub Dom Maklerski BOŚ (Bossa) LUB na standardowy rachunek (bez IKE/IKZE) u brokera, który umożliwia darmowy zakup i sprzedaż ETF – stanęło na XTB.

W AION-ie oraz FINAX-ie tabele opłat i prowizji są proste i przejrzyste. Są one znacznie bardziej przyjazne dla użytkownika niż zawiłości cenników biur maklerskich, które analizowaliśmy pod kątem IKE i IKZE. Obydwaj robodoradcy bardzo transparentnie pokazują, kiedy i jaką opłatę pobiorą za swoje usługi.

Poniżej zestawiliśmy opłaty z jakimi trzeba się liczyć przy inwestowaniu w danej opcji:

Koszty robodoradców – najważniejsze wnioski

Poniżej znajdziesz kilka wniosków, które wyciągnęliśmy po analizie kosztów:

1. AION niekoniecznie przyjazny małym kwotom

Dla osób inwestujących regularnie małe kwoty robodoradztwo w wykonaniu AION-u wcale NIE jest tańszą opcją od rachunków maklerskich i samodzielnego zakupu ETF. A jeśli połączymy to z faktem, że niektórzy brokerzy rezygnują z pobierania prowizji maklerskich przy zakupie ETF-ów to cennik belgijskiego robodoradców wypada jeszcze gorzej.

Na pierwszy rzut oka FINAX wychodzi na tanią opcję. Im krótszy okres inwestycji, im niższe kwoty oraz im częstsze wpłaty, tym korzystniej cenowo słowacki robodoradca wypada na tle analizowanej konkurencji. Nadal jednak nie są w stanie przebić Vanguard LifeStrategy kupowanego na koncie maklerskim bez prowizji od ETFów.

Pamiętaj, że wszystkie symulacje obliczeń możesz przeprowadzić samodzielnie w naszym kalkulatorze:

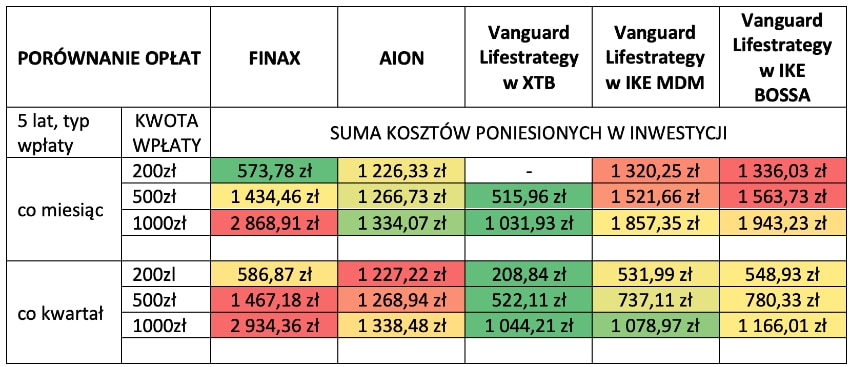

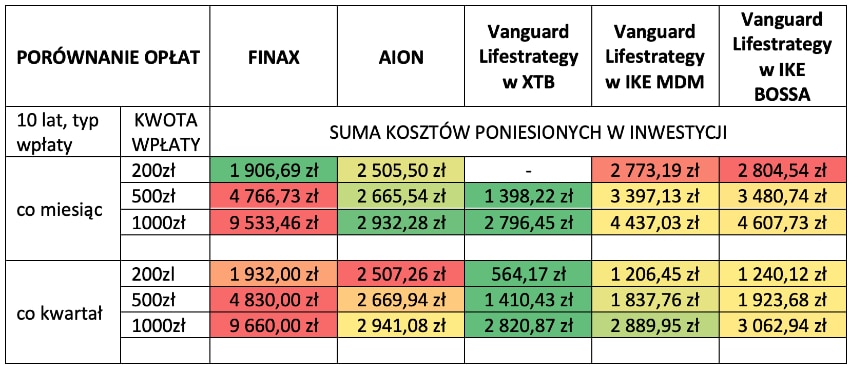

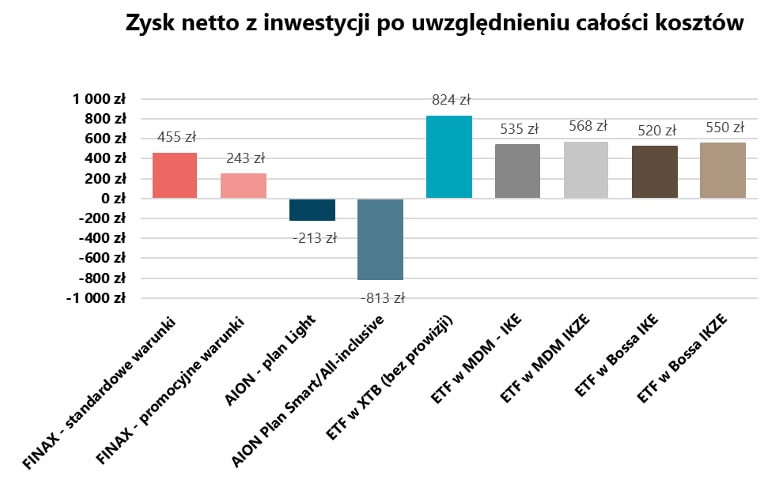

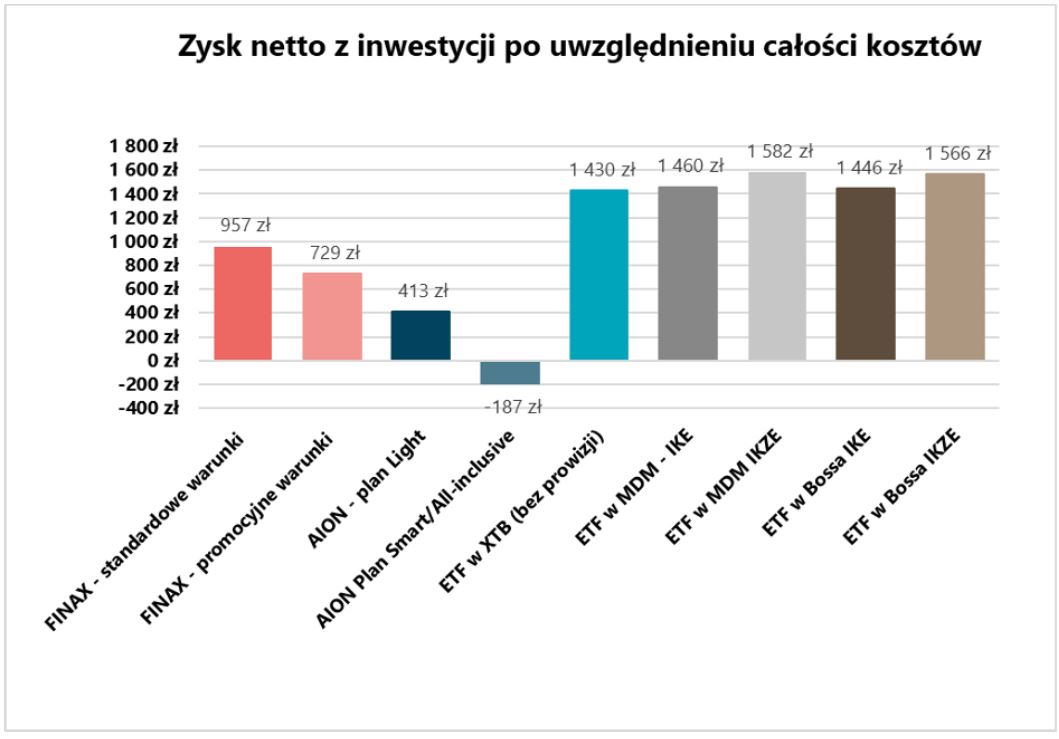

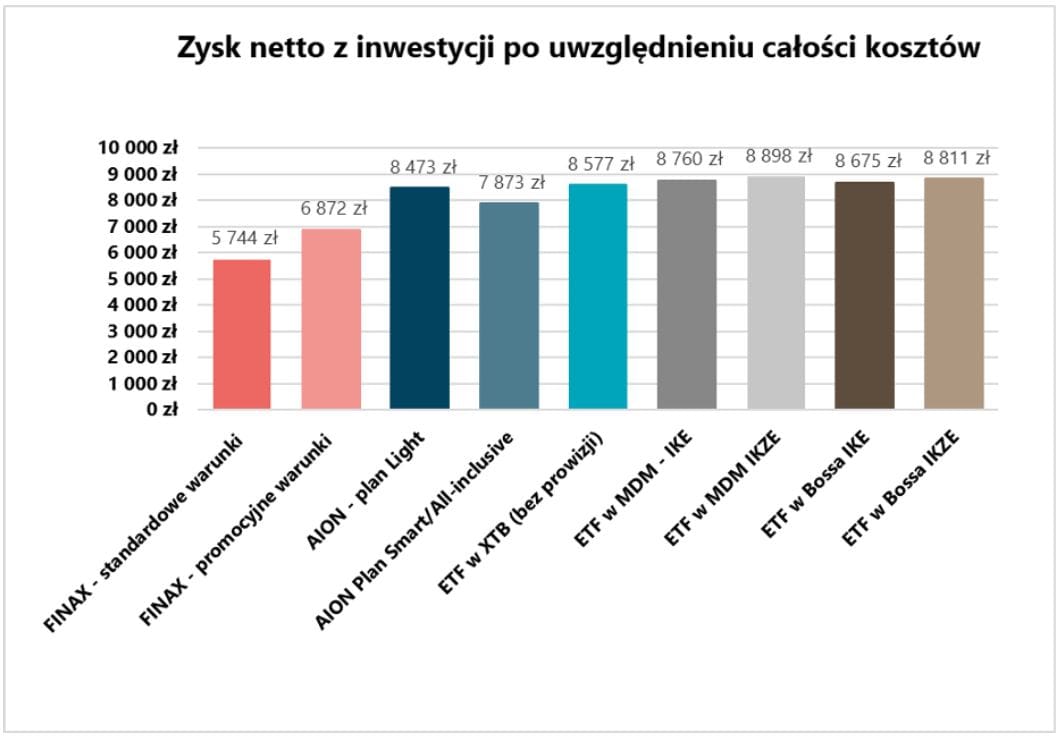

Zobaczmy na konkretnych kwotach, ile wyniosłyby całkowite koszty, przy regularnych wpłatach do strategii 60% akcji, 40% obligacji, dokonywane z częstotliwością miesięczną lub kwartalną, przy horyzoncie inwestycyjnym 5 lat:

W AION-ie stała opłata za dostęp do usługi robodoradztwa może być przy małych kwotach dziwnie wysoka w stosunku do wartości inwestycji. Ktoś może powiedzieć, że jeśli korzystasz z wyższego planu bankowego w AION-ie (Smart albo All-inclusive) to nie płacisz za usługę robodoradztwa. No dobrze, ale te plany, mają jeszcze wyższe miesięczne opłaty. Wątpimy też, czy Polacy są gotowi płacić 30, czy nawet 50 zł miesięcznie za relatywnie niewielkie korzyści typu: nielimitowana wymiana walut, czy o pół punktu procentowego wyższe oprocentowanie konta oszczędnościowego.

Dlatego niezależnie od planu, jaki mamy w AION-ie i tak traktujemy to 19,99 zł miesięcznie jako koszt dostępu do Globalnych Inwestycji. Zwróć jednak uwagę, że nie zauważysz opłaty AION-u patrząc na saldo swojej inwestycji. Ta opłata jest pobierana osobno – z Twojego konta bankowego.

Niestandardowe opłaty w FINAX-ie

W FINAX-ie opłaty są określone procentowo, nie kwotowo – dlatego początkowo nie rzucają się w oczy. Wpływ tych opłat szczególnie dobrze „maskuje się” przy niskich wpłatach i krótkich horyzontach inwestycyjnych, np.1-2 lata. Jednak już przy 10-letnim okresie, za sprawą relatywnie wysokiej opłaty za zarządzanie (zobaczysz to w tabelce poniżej) atrakcyjność cenowa FINAX-u szybko topnieje.

O komentarz aż prosi się też uwzględnienie w cenniku FINAXa dwóch opłat: opłaty za drugą i kolejne zmiany strategii w ciągu roku oraz opłaty od zaksięgowania wpłaty. Ta pierwsza dotyczy każdej zmiany strategii portfela, jeśli już w danym roku dokonałeś zmiany. Pierwsza modyfikacja strategii jest darmowa. Kolejne kosztują 240 EUR każda. Opłata ta ma oczywiście na celu zniechęcić klientów do zmieniania strategii. FINAX tłumaczy to chęcią powstrzymania klientów przed popełnianiem inwestycyjnych błędów w momentach rynkowych zawirowań. Czy nie jest to jednak zwyczajna próba uargumentowania w białych rękawiczkach obrony zysków firmy?

Jeśli ktoś przestraszy się sytuacji rynkowej i będzie chciał w danym roku drugi raz zmienić strategię, to jestem przekonany, że opłata go przed tym nie powstrzyma. Taka osoba po prostu zamknie portfel i wycofa środki. Mimo wszystko ta opłata opłaca się FINAX-owi z przynajmniej dwóch powodów:

- jeśli ktoś to przeoczy, poniesie koszt 240 EUR,

- zniechęca klientów do używania portfeli FINAX-u jako narzędzia do aktywnego zarządzania.

Częste zmiany strategii wymuszałyby na FINAX-ie wykonywanie transakcji dopasowujących, a koszty tych transakcji pokrywa przecież FINAX. Nie ma nic złego w jasnym postawieniu sprawy, że FINAX nie jest skierowany do aktywnych inwestorów. Drażni natomiast otoczka marketingowa tej opłaty – powstała ona oczywiście dla ochrony inwestora. Jeśli FINAX chciałby faktycznie uchronić inwestorów przed zmianą strategii w krótkim czasie, mógłby po prostu usunąć taką możliwość z regulaminu usług.

Druga niestandardowa opłata – za zaksięgowanie wpłaty – to nic innego jak skubanie 1,2% od wpłat mniejszych niż 1000 EUR. Jeśli wpłacasz mniej niż ok. 4650 zł (poziomy kursu z kwietnia 2022), to FINAX potrąci część Twojej wpłaty. Jest to posunięcie co najmniej zastanawiające ze strony FINAX-u, który wśród swoich 9 zasad udanego inwestowania wymienia „inwestuj regularnie” oraz twierdzi, że jako robodoradca „oferuje najbardziej efektywny sposób budowania majątku”.

FINAXowa opłata od niskich wpłat w swojej konstrukcji przypomina do złudzenia opłaty dystrybucyjne (upfront fee) banków od produktów inwestycyjnych – w tym funduszy inwestycyjnych. Bankom jest jednak coraz ciężej pobierać te opłaty m.in. ze względu na rozwój platform internetowych z funduszami, czy sprzedaży bezpośredniej przez TFI (patrz np. platforma inPZU czy KupFundusz). Tymczasem FINAX, który w swoim marketingu ewidentnie pozycjonuje się na lepszą alternatywę od funduszy inwestycyjnych, kopiując cenowe zagrywki, jednocześnie nie cofa ciosów w swoich reklamach:

2. Opłaty za zarządzanie

Poza stałą opłatą za dostęp do usługi – AION jest szokująco tani! Brak opłat za zarządzanie, brak prowizji transakcyjnych, brak marży ponad kurs międzybankowy przy przewalutowaniu. To są świetne warunki. Nadal jednak można uzyskać podobny efekt taniej (bez stałej opłaty za dostęp do usługi), używając Vanguard LifeStrategy poprzez konto maklerskie z zerowymi prowizjami transakcyjnymi od ETF-ów.

FINAX pobiera dużo wyższą opłatę za zarządzanie – aż 1,2% aktywów w skali roku. Jedynym wyjątkiem w ofercie FINAX-u jest portfel „Inteligentna Skarbonka”, w którym opłata wynosi 0,50% (już z VAT). Wszystkie pozostałe portfele, niezależnie od poziomu ryzyka i udziału akcji są obarczone pełną opłatą 1,2% (zawiera VAT). Opłata za zarządzanie na poziomie 1,2% w portfelu 100% akcyjnym nie brzmi aż tak źle, choć i tak jest kilkukrotnie wyższa od kosztu ETF-u akcji globalnych.

Ta sama opłata 1,2% pobierana od portfela zawierającego 10% akcji i 90% obligacji brzmi już wysoko – nawet jak dla funduszy inwestycyjnych, od których FINAX tak bardzo chce się odróżnić. Koszty zarządzania w FINAX-ie wydają się duże, nawet jeśli spojrzymy na nie w szerszym kontekście produktów inwestycyjnych dostępnych w Polsce. Sam oceń, jak 1,20% opłaty za zarządzanie w skali roku wygląda na tle innych produktów:

- Pojedynczy ETF z szeroką ekspozycją rynkową: TER 0,05%-0,40%

- Fundusze PPK (cała grupa): opłata za zarządzanie od 0,14% do 0,50%

- Pojedynczy ETF tematyczny: TER od 0,40% do 0,80%

- Lewarowany ETF na surowce: TER ok. 1,00%

- Fundusze pasywne inPZU: opłaty bieżące w zależności od strategii 0,50% do 0,80%

- Średnie opłaty bieżące dłużnych funduszy inwestycyjnych w Polsce (maj 2021) 0,84%

- Średnie opłaty bieżące mieszanych funduszy inwestycyjnych w Polsce (maj 2021) 1,96%

- Średnie opłaty bieżące akcyjnych funduszy inwestycyjnych w Polsce (maj 2021) 2,35%

Jakie są wnioski w pigułce?

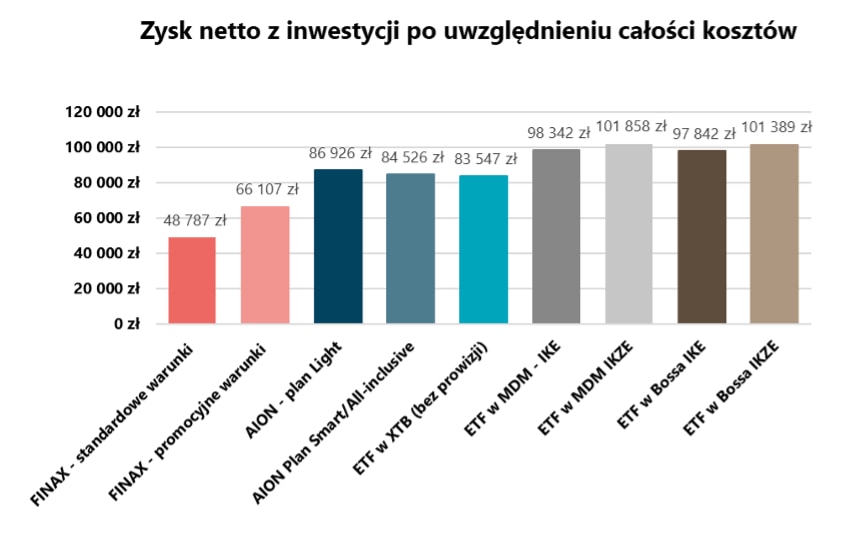

- Im dłuższy Twój horyzont inwestycyjny oraz im większą kwotę zgromadzisz, tym bardziej opłata za zarządzanie będzie dominującym kosztem Twojej inwestycji.

W naszej ocenie FINAX pobiera opłatę za zarządzanie nieadekwatnie wysoką w stosunku do wartości dodanej, jaką oferuje.

3. Selekcja ETF-ów obniża koszty, ale czy jest to gra warta świeczki?

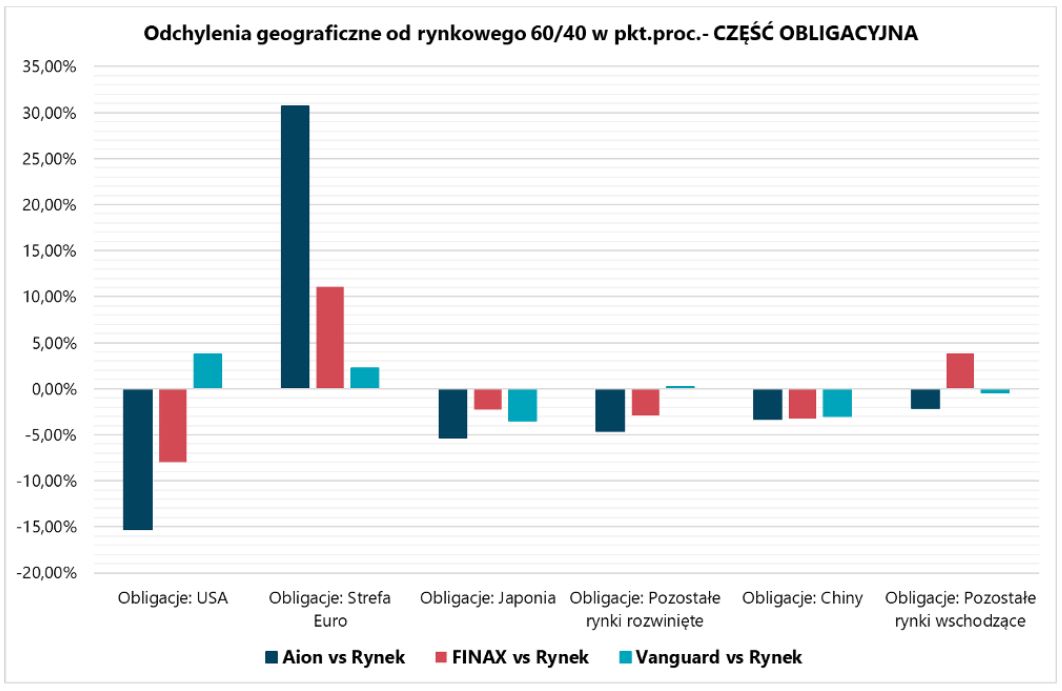

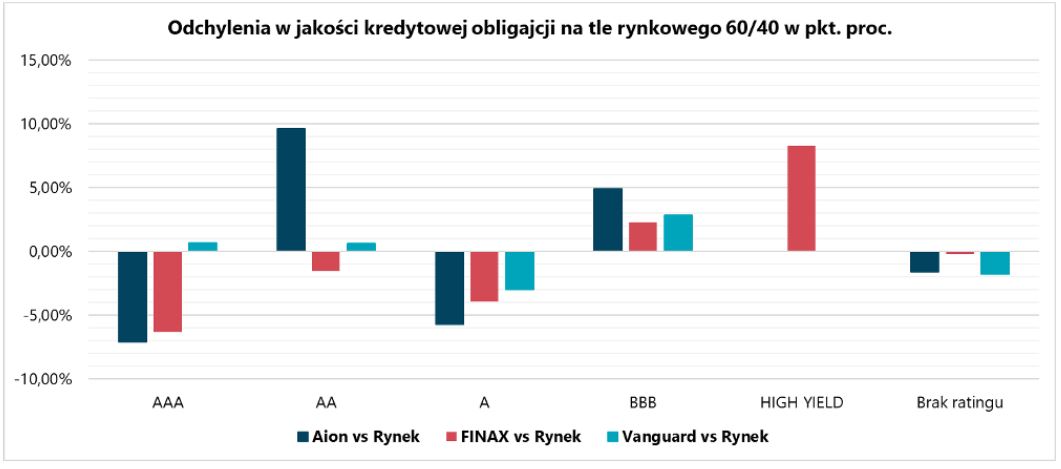

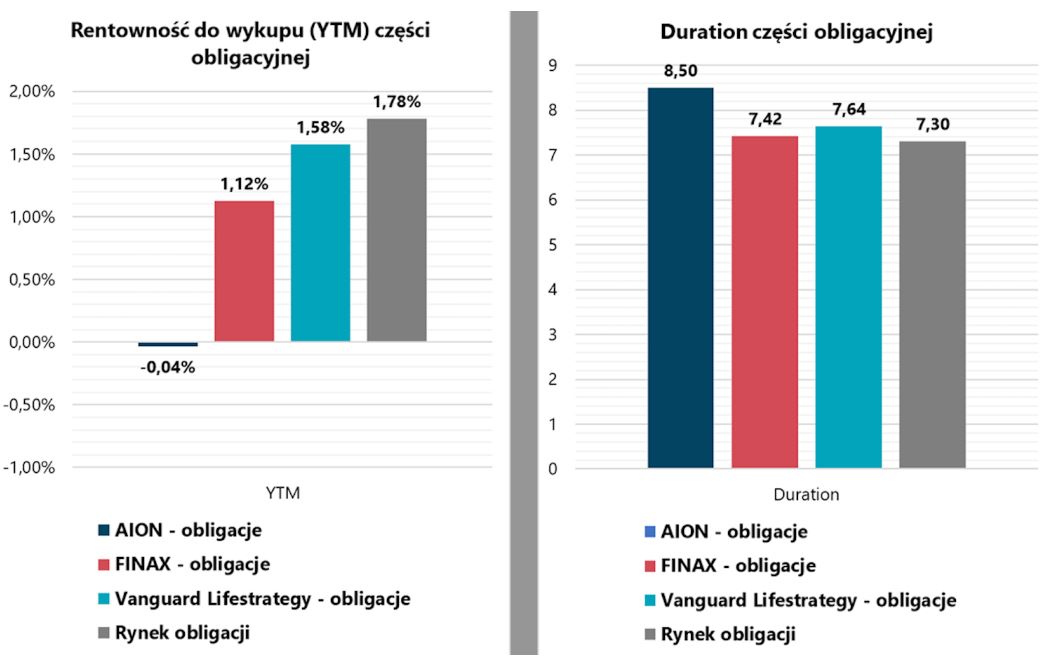

Analizowane przez nas rozwiązania budują ekspozycję na światowe rynki z wykorzystaniem licznych ETFów o charakterze regionalnym. AION i FINAX wskazują, że sięganie po wiele ETFów zamiast jednego globalnego ma m.in. na celu optymalizację kosztów. Sprawdziliśmy, jak im to wychodzi w praktyce:

- Zebraliśmy wszystkie ETF-y, których AION i FINAX używają w swoich portfelach.

- Sprawdziliśmy ich wskaźnik kosztów całkowitych (TER).

- Zważyliśmy TER poszczególnych ETFów ich modelowym udziałem w portfelu AION czy FINAX.

- Żeby zachować porównywalność poszliśmy na kompromis i w niektórych strategiach AION-a zaokrągliliśmy udział akcji w górę do pełnych dziesiątej. Np. strategię 65% akcji potraktowaliśmy jako 70% akcji.

W przypadku Vanguard LifeStrategy, fundusze ETF, które wchodzą w skład jego portfeli, nie pobierają opłat. Formalnie należałoby więc dla ETF-ów w tabeli powyżej wpisać 0%. Zdecydowaliśmy się jednak pokazać koszty funduszu nadrzędnego ETF, żebyś mógł ocenić, na ile selekcja ETF-ów pozwala AION-owi i FINAX-owi obniżyć koszt portfela w stosunku do gotowego rozwiązania.

POBIERZ

Pełna analiza kosztów dla instrumentów z portfeli AION-u i FINAX-u

UWAGA! – pamiętaj, że koszty instrumentów z portfeli to tylko część kosztów FINAX i AION. W FINAX trzeba jeszcze pamiętać o omawianej wcześniej opłacie za zarządzanie 1,2%. Przy AION nie zapominajmy, że pobiera opłatę za dostęp do usługi robodoradztwa.

Czy selekcja ETF-ów faktycznie redukuje koszty?

Poniżej esencja naszych przemyśleń: