Wojna w Ukrainie a Twoje decyzje finansowe

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 55:41 — 61.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Zbrodniarz wojenny i bandyta – Putin – najechał suwerenne państwo – Ukrainę. Choć koncentrujemy nasze wysiłki przede wszystkim na tym, co możemy zrobić, żeby pomóc naszym sąsiadom w tej trudnej sytuacji, wiele osób zastanawia się także nad swoimi finansami. Dlatego w tym artykule znajdziesz opis kilku scenariuszów, które mogą się rozwinąć oraz informację o tym, jak ja podchodzę w tym czasie do moich finansów.

Zdaję sobie sprawę, że ciężko jest tutaj oddzielić emocje. Pamiętaj, że choć to blog finansowy i ten artykuł będzie poruszał kwestie dotyczące pieniędzy – to tak naprawdę temat poboczny wobec tego, co dzieje się z ludźmi – to oni są najważniejsi. Jeżeli masz miejsce w swoim budżecie, zachęcam Cię do wspierania trwających właśnie zbiórek, z których środki zostaną przeznaczone na pomoc Ukrainie:

Inne formy pomocy znajdziesz na stronie: pomagamukrainie.gov.pl.

W przygotowaniu tego artykułu pomógł mi Maciek Pielok – CFA i licencjonowany doradca inwestycyjny, którego znasz pewnie z naszych inwestycyjnych sparringów. Wspólnie przeanalizowaliśmy historyczne dane i wykresy oraz wyodrębniliśmy trzy potencjalne scenariusze rozwoju wydarzeń – oraz to, jak wpłyną one na nasze finanse. Zapraszam Cię do obejrzenia filmu, a pod nim znajdziesz artykuł oraz wszystkie grafiki, które omawiamy:

Ważna informacja

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

To tylko jeden możliwy scenariusz

W mocno emocjonalnych chwilach warto pamiętać, że ten czarny scenariusz, który od razu przychodzi nam do głowy, nie musi być wcale najbardziej prawdopodobnym biegiem zdarzeń. Nie ma jednej konkretnej, wyrytej w kamieniu przyszłości – różne scenariusze mają po prostu różne prawdopodobieństwo. I jak wynika z rozkładu normalnego, te najbardziej negatywne scenariusze, mają relatywnie małe prawdopodobieństwo:

W rzeczywistości wygląda to jednak inaczej – rozkłady w praktyce bardzo często zamiast symetrycznego dzwonka przypominają jednak raczej potwory z długimi ogonami:

Czytelnicy „Finansowej Fortecy” znają tę grafikę doskonale. I niewątpliwie mamy teraz do czynienia z sytuacją, w której realizuje się ryzyko właśnie z tego długiego ogona rozkładu prawdopodobieństwa. Takie ryzyko musimy wziąć pod uwagę, natomiast to nie oznacza, że będziemy mieli do czynienia tylko z jednym scenariuszem.

Scenariusze rozwoju wydarzeń

Poniżej znajdziesz trzy scenariusze, które my z Maćkiem bierzemy pod uwagę, gdy dyskutujemy o naszych inwestycjach. To nie są scenariusze, które zakładamy, że się wydarzą. Naszym zdaniem po prostu warto je rozważyć w kontekście podejścia do swoich inwestycji i oszczędności (kliknij grafikę, żeby ją powiększyć):

Tak naprawdę to taka podkładka pod naszą dyskusję i rozważania. Wojna z natury jest nieprzewidywalna, a my z Maćkiem nie jesteśmy ekspertami od konfliktów zbrojnych. Dlatego ciężko tutaj jednoznacznie stwierdzić, co dzisiaj jest najbardziej prawdopodobne.

Inwazja Rosji na Ukrainę oddziałuje na wiele sfer życia – kluczowym elementem, który braliśmy pod uwagę, jest to, czy konflikt ograniczy się tylko do terytorium Ukrainy, czy może rozleje się jako zimna wojna na Europę, a może – będzie konfliktem zbrojnym, który zaangażuje także siły NATO. Z każdym z tych scenariuszy wiążą się także różne zagadnienia polityczne. Znajdziesz je wypisane na grafice – nie będę w nie w tym miejscu wchodził szczegółowo.

Często powtarzam, że ja zwykle w moich inwestycjach rozważam dwa negatywne scenariusze – czyli negatywny i mocno negatywny. Optymistycznego nie rozważam w ogóle, bo on będzie dla mnie przyjemnym zaskoczeniem. I w przypadku najazdu Rosji na Ukrainę także jest możliwy pozytywny scenariusz zakończenia konfliktu – morderca wycofa się ze swoją szarańczą z Ukrainy, Ukraina będzie członkiem Unii Europejskiej, a my wszyscy obudzimy się za jakiś czas w zjednoczonej Europie. I to na pewno jest jeden z możliwych scenariuszy. Ale my podchodzimy do swoich decyzji finansowych w myśl zasady: miej nadzieję na najlepszy rozwój wypadków, ale przygotuj się również na te gorsze. I Tobie także polecam takie podejście.

Oszczędności a konflikty zbrojne

Patrząc na karty historii, możemy wyciągnąć pewną pulę zasad i reguł, którymi rządzą się konflikty zbrojne w kontekście finansowym:

Wojna to przede wszystkim duże wydatki na zbrojenie – dotyczą przede wszystkim krajów bezpośrednio zaangażowanych, ale także wszystkich innych, których dany konflikt w jakiś sposób dotyka. To również finansowanie tych wydatków – nie tylko zbrojeniowych, ale także rządowych, energetycznych itd. To finansowanie trzeba skądś pozyskać – rośnie więc poziom długu. Wraz z długiem rośnie presja inflacyjna, a pieniądz papierowy traci na wartości. Historycznie w podobnych sytuacjach rządy zaczynały kontrolować przepływy kapitału – tak, żeby mieć wpływ na to, gdzie kapitał jest kierowany.

To tylko część elementów, które biorą pod uwagę obserwatorzy konfliktów zbrojnych, analizując ich wpływ na rynki finansowe. Zwróć jednak uwagę, na czynniki istotne z punktu widzenia naszego kraju:

Po pierwsze – ten konflikt ma miejsce tuż za naszą granicą. Po drugie – nasz region jest w dużym stopniu powiązany gospodarczo z Rosją – a to oznacza, że wojna ze sporym prawdopodobieństwem odbije się na naszej walucie. Zresztą nie tylko na walucie – dlatego w dalszej części artykułu znajdziesz informacje na temat tego, jak radzą sobie różne klasy aktywów w przypadku konfliktów zbrojnych i wojen.

Jak w czasach konfliktów radzą sobie różne klasy aktywów

Najważniejsze jest dla nas to, by wyciągnąć wnioski, czy dana klasa aktywów nadaje się do zabezpieczania oszczędności. Nie poszukujemy dzisiaj okazji inwestycyjnych i świetnych pomysłów na to, jak pomnożyć swój majątek. To zdecydowanie nie jest na to czas.

Akcje w czasie wojny oraz zawirowań na świecie

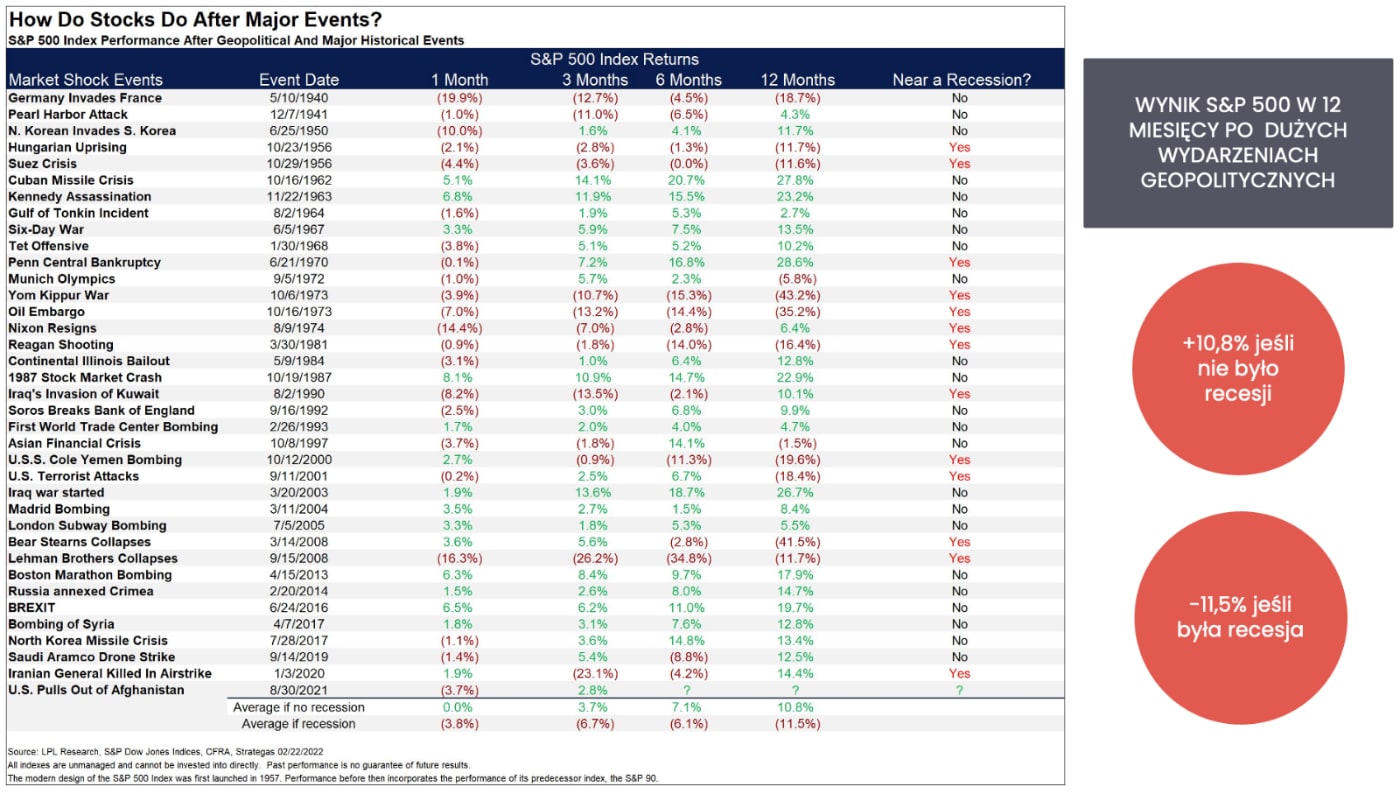

Przygotowując tę analizę, spojrzeliśmy z Maćkiem na różne kryzysy geopolityczne, które miały miejsce od roku 1940. Tabela zawiera wyniki akcji globalnych w obliczu sytuacji wywołujących szok na rynku – od inwazji Niemców na Francję w 1940 r., przez atak Korei Północnej na Koreę Południową, aż po wycofanie się Stanów Zjednoczonych z Afganistanu. Co ciekawe, mamy tutaj nie tylko konflikty zbrojne, ale generalnie wydarzenia, które namieszały na mapie świata – np. Brexit (kliknij, żeby powiększyć grafikę):

W kolumnach tabeli możesz zobaczyć stopy zwrotu z Indeksu S&P 500 w kolejnych miesiącach po wydarzeniu – znajdziesz dane po pierwszym miesiącu, po trzecim, szóstym i wreszcie – po roku. Ostatnia kolumna zawiera informację, czy w przypadku danego wydarzenia gospodarka Amerykańska była bliska recesji.

Najpierw strach, potem wszystko zależy od recesji

Wniosek płynący z tej całej skomplikowanej tabeli jest relatywnie prosty – w krótkim czasie po takim wydarzeniu zazwyczaj dominował strach, wycofanie i ograniczanie ryzyka. W przeciągu miesiąca, czy trzech bardzo często można było zaobserwować obsunięcie giełdy. Ale jeżeli patrzymy na dwanaście miesięcy do przodu po takich wydarzeniach – to tutaj głównym czynnikiem różnicującym był nie sam konflikt, a jego wpływ na gospodarkę. Jeśli była recesja, to były również spadki po dwunastu miesiącach. Jeśli do recesji nie dochodziło, to rynek amerykański podnosił się – i to dość istotnie.

W tym miejscu warto wspomnieć, że w scenariuszach, które analizowaliśmy my z Maćkiem, słowo: recesja pojawiało się dość często w kontekście kolejnych kwartałów. Natomiast zwróć uwagę, że mówimy tutaj o Stanach Zjednoczonych – czyli o wyjątkowo silnym rynku. Pomimo tego, że w krótkim terminie przesunięcia kapitału były dość duże, to średnio, w ciągu 12 miesięcy po takim wydarzeniu obsunięcie indeksu wynosiło 11,5% w dolarach amerykańskich.

Z punktu widzenia inwestora w Polsce, gdzie złoty w takich sytuacjach zwykle się osłabia do dolara – to tak naprawdę spadki wartości mogą nie być wcale takie duże. To pierwszy sygnał, że akcje międzynarodowe, które są w czasie pokoju postrzegane jako ryzykowne, w czasie konfliktów mogą być potencjalnie ciekawą klasą aktywów.

Konflikty przynoszą zwyżki na rynku akcji

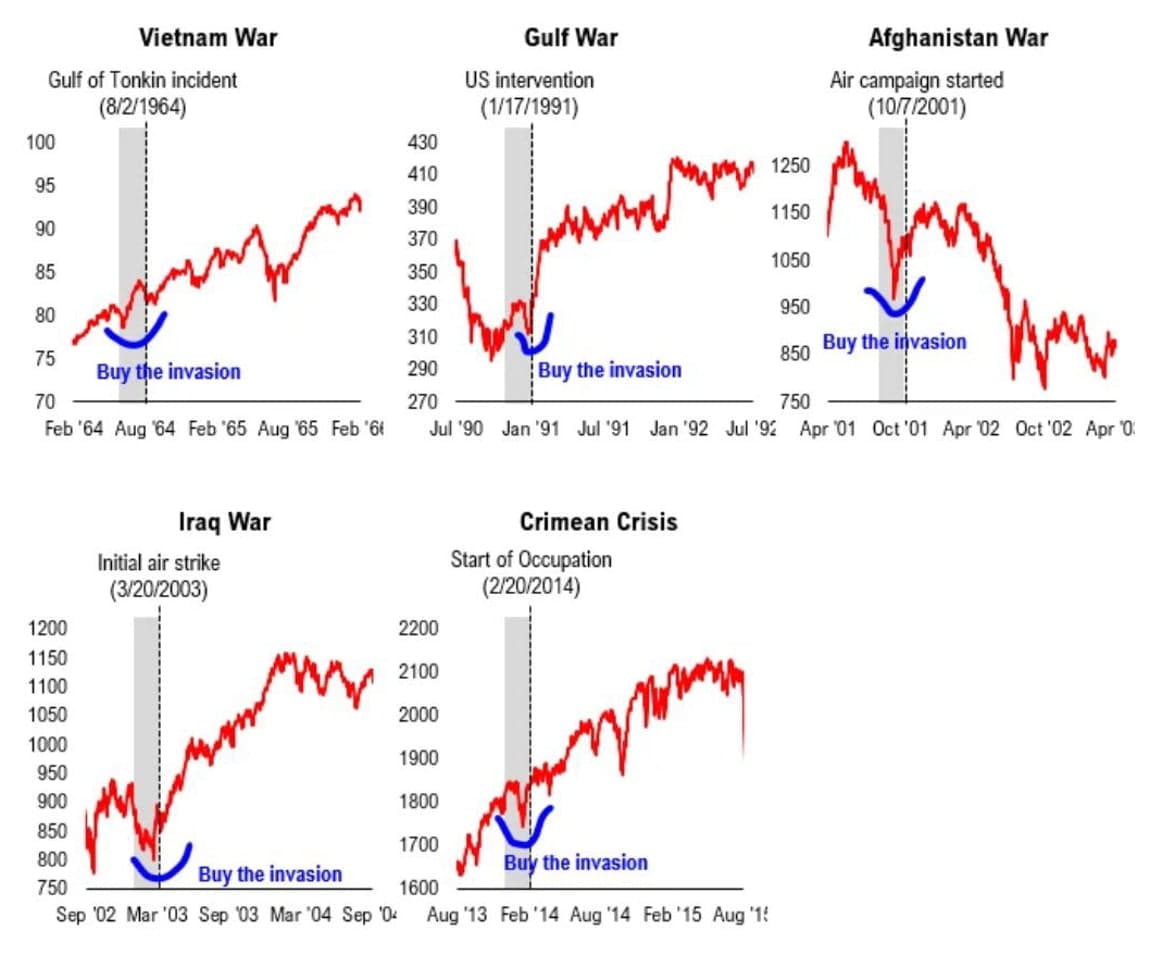

Kolejny wykres obrazuje, jak akcje zachowują się w okresie 6 miesięcy przed konfliktem zbrojnym i przez 12 miesięcy po nim:

Na fioletowo zobaczysz zachowanie akcji podczas wojny w Zatoce Perskiej. Zielony to wojna w Iraku, a niebieski – aneksja Krymu. Czarna linia to średnia wyciągnięta z wszystkich trzech zdarzeń. Indeks MSCI ACWI to akcje światowe – uwzględniają Europę, Japonię, a także pewne elementy rynków wschodzących. Jak widzisz, tutaj także pozytywny sygnał dla akcji. Jeśli był to konflikt z perspektywy dużych giełd odległy, to na akcjach raczej kończyło się to zwyżkami w kolejnych miesiącach.

Historia się rymuje, ale nie powtarza

W tym miejscu chcielibyśmy Cię jednak przestrzec przed kupowaniem inwazji. Poniżej znajdziesz wykresy dla indeksu największych amerykańskich spółek podczas konfliktów zbrojnych:

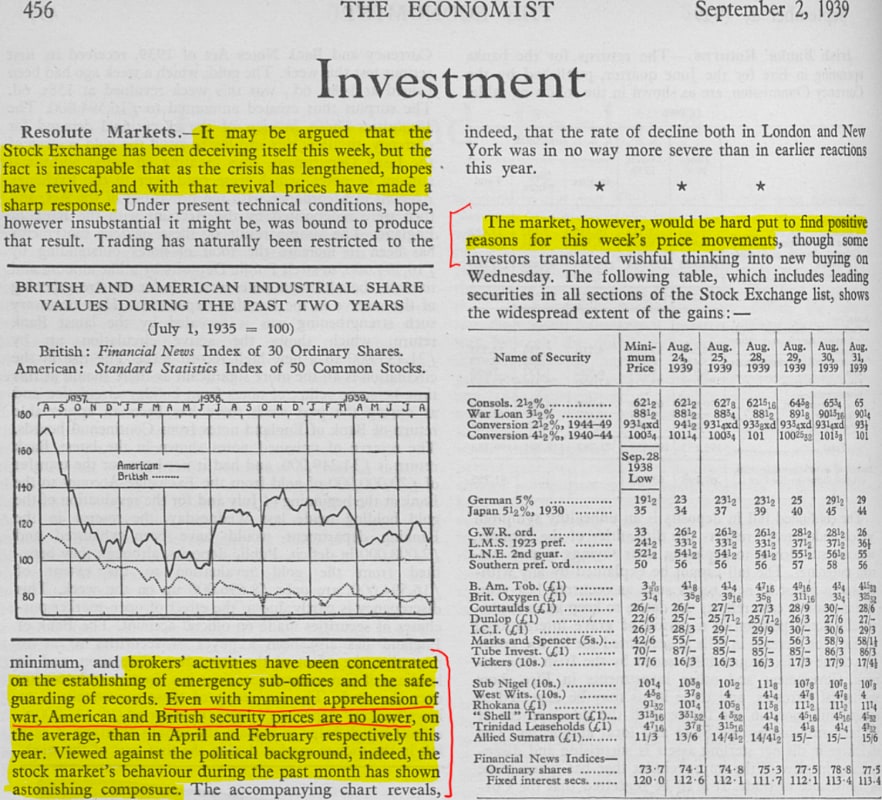

Choć prezentowane przez nas dane mogą sugerować, że moment inwazji jest upragnionym dołkiem, stworzonym do zbierania ryzykownych aktywów – pamiętaj, że historia się rymuje, a nie powtarza. Spójrz na grafikę poniżej – znajdziesz tam skan wydania gazety The Economist z 2 września 1939 r. – czyli dzień po inwazji Hitlera na Polskę. Autorzy artykułu próbują wytłumaczyć, dlaczego rynek akcyjny zachowuje się tak pozytywnie pomimo tego, że na świecie brakuje powodów do optymizmu:

Właśnie dlatego my z Maćkiem stawiamy na dywersyfikację i szeroką ekspozycję.

Czy eskalacja konfliktu spowoduje spadek cen akcji?

No dobrze, a czy potencjalna eskalacja konfliktu na inne kraje spowoduje spadek cen akcji i złe wyniki tego aktywa? Niekoniecznie – bo przecież kapitał szuka ucieczki przed inflacją, która w czasie wojny jest wysoka. Na grafice poniżej możesz zobaczyć jeden z najstarszych indeksów amerykańskich akcji – Dow Jones – w okresie II wojny światowej (lata 1935-1950 r.):

Akcje amerykańskie wzrosły w tym czasie w ujęciu nominalnym o 50% (w dolarach). Co ciekawe, jeśli weźmiemy pod uwagę zachowanie akcji, w dłuższym okresie – od początku I wojny światowej – całkowity wzrost wynosił aż 115%. Pamiętaj jednak, że dotyczy to gospodarki amerykańskiej. A jak to wygląda w realiach europejskich? Weźmy pod lupę giełdę niemiecką w tym samym okresie:

Jak widzisz, podczas II wojny światowej giełda niemiecka też rosła. Zatrzymały ją dopiero porażki Niemiec na froncie wschodnim. Ostatecznie giełdę zamknięto w sierpniu 1944 r. – warto pamiętać o tym ryzyku, jeśli interesują nas akcje pojedynczego kraju, szczególnie jeśli ten kraj jest czynnie zaangażowany w konflikt zbrojny. Stąd prosty wniosek: trzymajmy się raczej akcji światowych.

Podsumowanie – rynek akcji w czasach konfliktów

Wniosek, który nam się nasuwa: akcje nie wyglądają w czasach konfliktów źle. Choć ta klasa aktywów zawsze wiąże się z ryzykiem, to może sobie lepiej poradzić z zachowaniem wartości majątku niż alternatywy, które zwykle są uznawane za bardziej bezpieczne. Przejdźmy teraz do obligacji.

Obligacje w czasie wojny

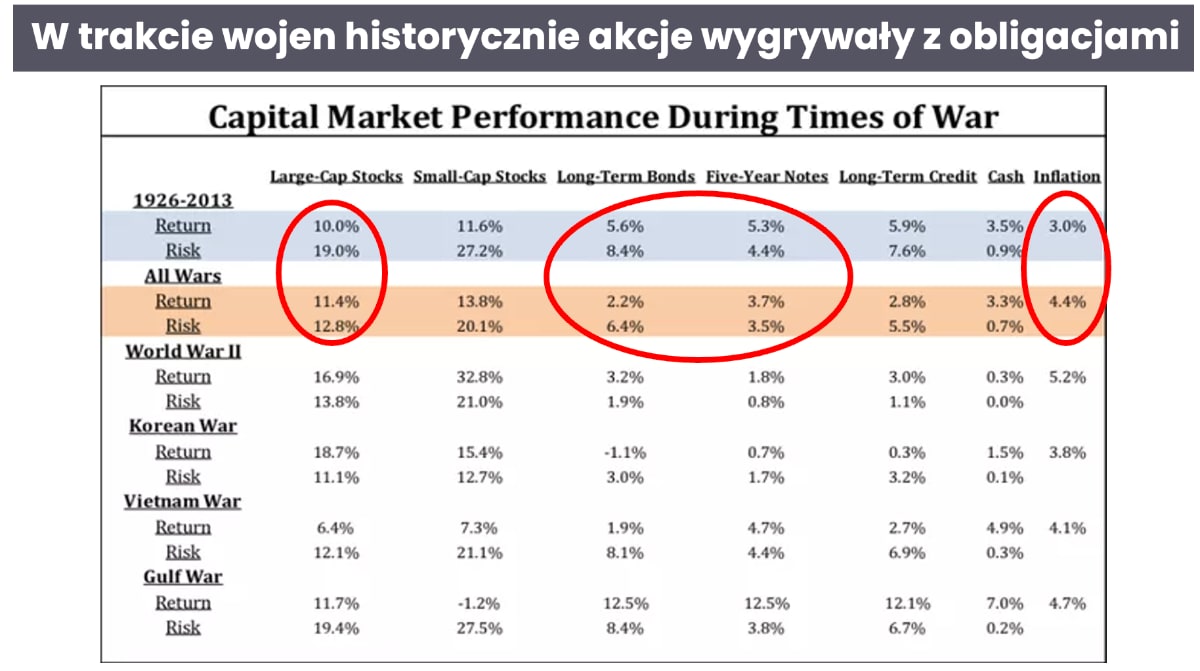

Na poniższym zestawieniu możesz zobaczyć zachowanie różnych klas aktywów w latach 1926 – 2013. Kółkami zaznaczyłem trzy klasy, na których chcielibyśmy się skupić w tym artykule: po lewej stronie – duże akcje amerykańskie, w środku – obligacje amerykańskie notowane na rynku i po prawej, dla porównania – inflacja. W tabeli na niebiesko podkreślono stopę zwrotu i ryzyko dla poszczególnych instrumentów w całym okresie (czyli od 1926 r. do 2013 r.). Kolor pomarańczowy to z kolei stopa zwrotu i ryzyko podczas wszystkich wojen, które miały wtedy miejsce:

Co się rzuca w oczy? Akcje zarabiały lepiej od obligacji i to przy mniejszej zmienności, niż w czasach pokoju. Obligacje nie radzą sobie z inflacją – dodruk pieniądza i coraz większa inflacja odbijają się niekorzystnie na tej klasie aktywów.

Nieruchomości

A jak w czasie wojny radzą sobie nieruchomości? W zestawieniu poniżej możesz zobaczyć porównanie skorygowanych o inflację stóp zwrotu z nieruchomości (housing) i z akcji (equity) podczas I i II wojny światowej. Zaznaczyłem na czerwono średnie z wszystkich wymienionych krajów:

Z zestawienia wynika, że zarówno nieruchomości, jak i akcje miały mieszane wyniki – ale raczej potrafiły utrzymać wartość kapitału. Dużo zależy od tego, o jakim kraju mówimy i jak blisko ten kraj był od konfliktu. Podczas dwóch wojen światowych sytuacja w Niemczech wyglądała zupełnie inaczej niż w Stanach Zjednoczonych.

Surowce w czasach konfliktów

Przejdźmy do kolejnego aktywa. Jak w czasie konfliktów radzą sobie surowce? Na wykresie poniżej możesz zobaczyć ceny ropy na 6 miesięcy przed i do 12 miesięcy po konflikcie. Ponownie linią fioletową zaznaczono wojnę w Zatoce Perskiej, na zielono – wojnę w Iraku, na niebiesko – zajęcie Krymu i wreszcie na czerwono – wojnę w Ukrainie:

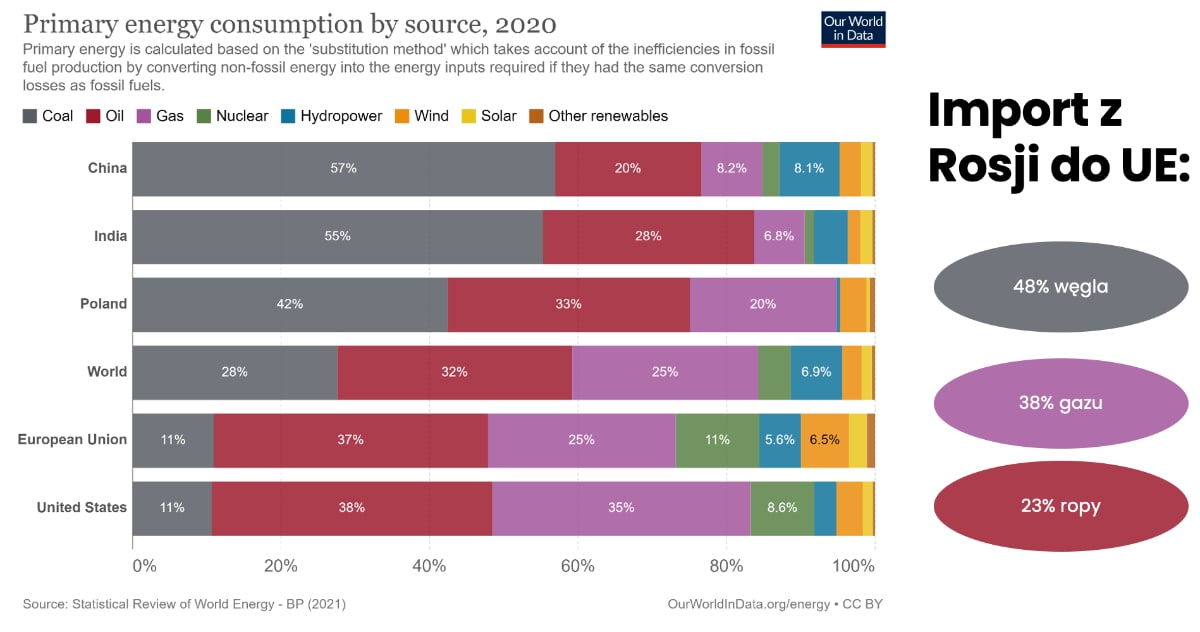

Wniosek, który się nasuwa, jest taki, że po rozpoczęciu konfliktu surowce raczej mają tendencję spadkową. Pamiętaj jednak, że w przypadku wojny w Ukrainie powinniśmy zachować szczególną ostrożność – w końcu Rosja jest kluczowym dostawcą surowców energetycznych – gazu, węgla i ropy naftowej – do Europy. Spójrz tylko na ten wykres:

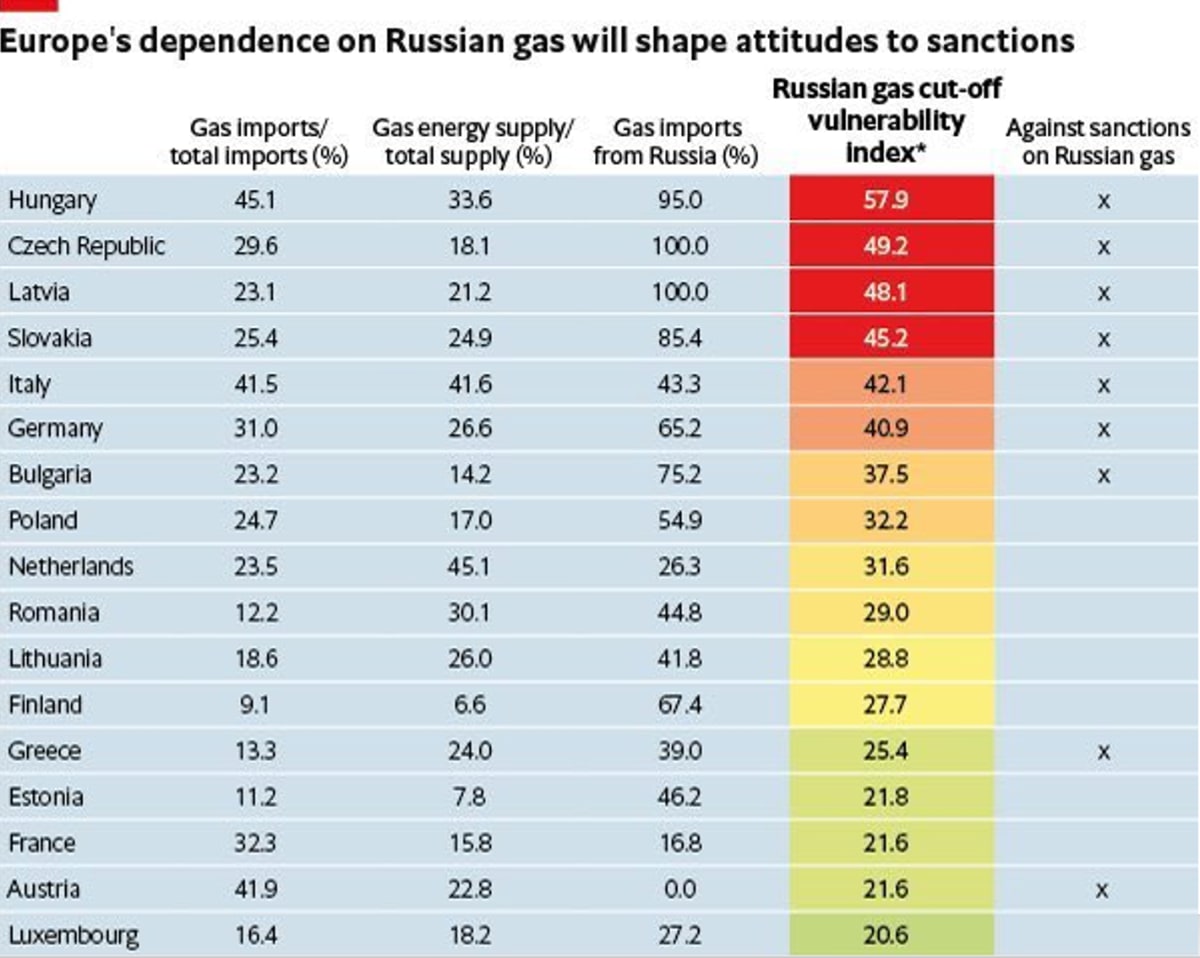

Unia Europejska w dużej mierze opiera się na rosyjskim gazie i węglu. Dlatego można się spodziewać, że ceny surowców energetycznych będą wyższe – przynajmniej do rozwiązania obecnego konfliktu. Oczywiście każdy kraj odczuje ten problem inaczej – wszystko zależy od tego, w jak dużym stopniu opierał się na rosyjskich surowcach. Na poniższym wykresie możesz zobaczyć, które kraje zostaną najbardziej dotknięte na odcięciu gazu z Rosji:

Ale Rosja to nie tylko surowce energetyczne – ale także wykorzystywane w przemyśle metale ciężkie, gazy szlachetne oraz surowce rolne. Na wykresie poniżej możesz zobaczyć, jak duży odsetek tych substancji pochodzi z Rosji i Ukrainy:

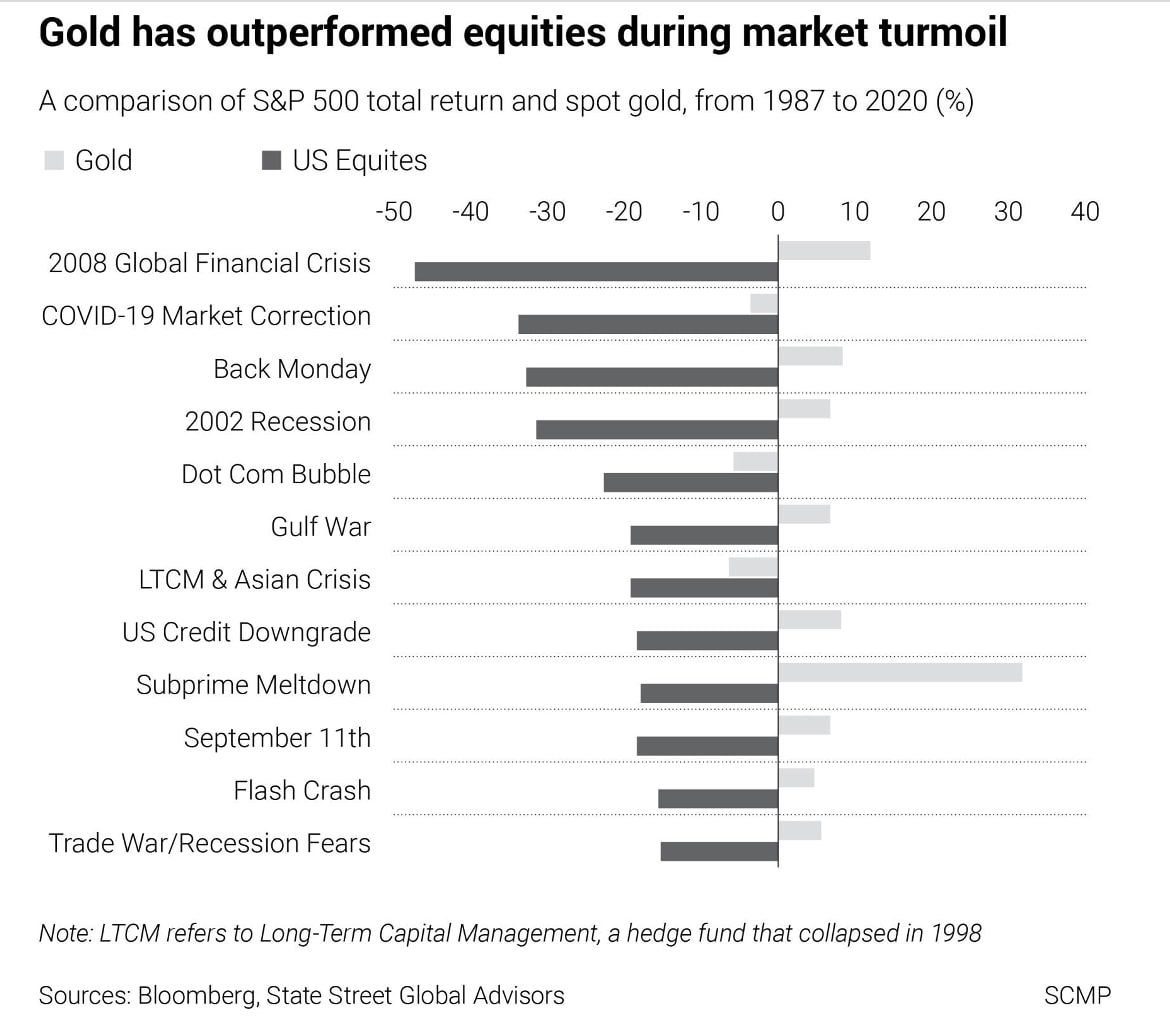

Złoto w czasach konfliktów

Ostatnie na naszej liście aktywów jest złoto. Jak się pewnie domyślasz, złoto w czasie kryzysów geopolitycznych sprawdziło się w swojej roli. Ciężko mówić o tym, czy jest to dobra inwestycja długofalowo na czas wojny, ale jako klasa aktywów – działało dobrze.

Czy zmieniamy coś w naszych portfelach?

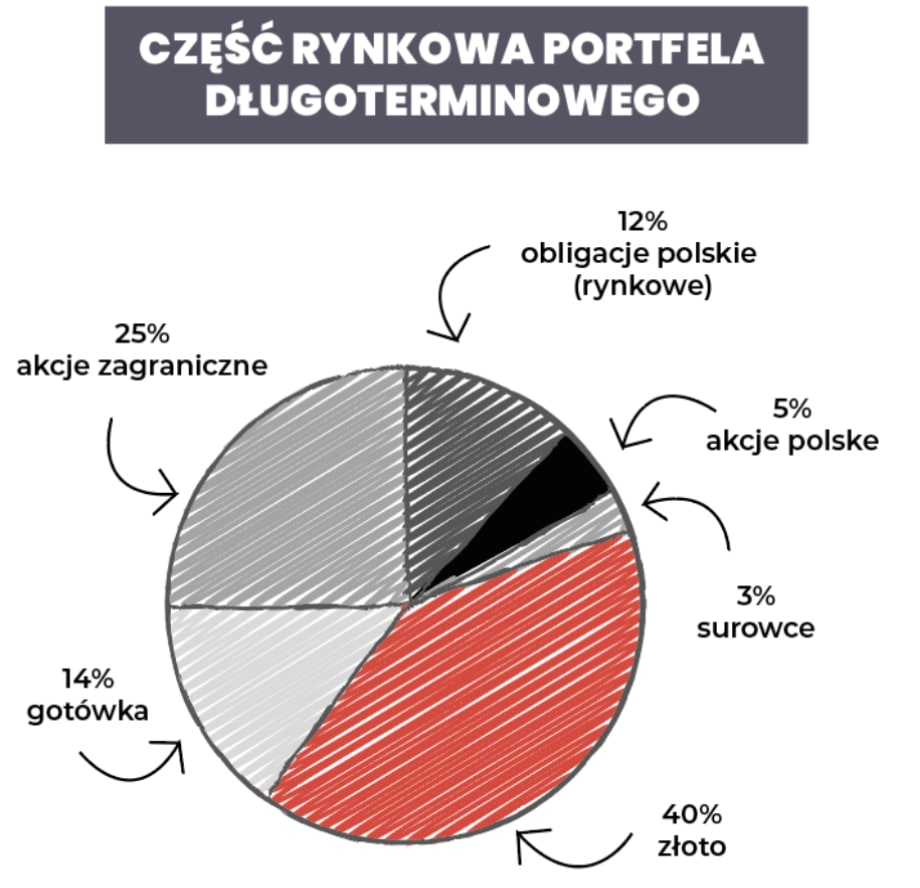

Wiesz już, jak poszczególne aktywa zachowują się w przypadku wojny, pewnie teraz zastanawiasz się, czy w świetle tych informacji dokonaliśmy z Maćkiem jakieś zmiany w naszych portfelach długoterminowych. Przypomnę tylko, że mój portfel długoterminowy składa się w 50% z nieruchomości na wynajem i w 50% z części rynkowej. A ta z kolei zawiera:

Długoterminowy portfel Maćka wygląda natomiast tak:

I w świetle ostatnich wydarzeń nie wprowadzamy do tych portfeli żadnych zmian. Dlaczego? Bo zbudowaliśmy je na zasadach świadomego inwestowania, które przedstawiłem w „Finansowej Fortecy”. A to oznacza, że kiedy tworzyliśmy nasze strategie, braliśmy pod uwagę także czarne scenariusze i nasze portfele są na nie przygotowane. W przyszłym miesiącu, w kolejnym podsumowaniu kwartału pokażę Ci szczegółowo jak dokładnie mój portfel sobie radzi w czasie geopolitycznego kryzysu.

Jak się przygotować finansowo do wojny?

Choć nie wprowadziłem zmian do portfela długoterminowego, podjąłem kilka działań, żeby zapewnić sobie i mojej rodzinie większe poczucie bezpieczeństwa w tym trudnym czasie. Przede wszystkim, wyobraziłem sobie najczarniejszy scenariusz, którego przy zwykłym inwestowaniu oczywiście nie biorę pod uwagę. Jaki to scenariusz? Konflikt eskaluje do naszego kraju, moja żona i dzieci muszą wyjechać z Polski. Czyli to sytuacja, w której obecnie znaleźli się Ukraińcy. Wcześniej taki rozwój wydarzeń wydawał się przecież bardzo odległy.

Czy warto teraz wybierać gotówkę z bankomatów?

Pytacie mnie często, czy warto w obecnej sytuacji wybrać duże sumy z bankomatów. W mojej ocenie – nie warto. Zdecydowanie nie zachęcam Cię do podsycania paniki, którą można było zaobserwować w pierwszych dniach konfliktu, kiedy to pod bankomatami w wielu miastach w Polsce ustawiały się długie kolejki. Co więcej, rozmawiałem niedawno z moją znajomą z Ukrainy, której duża część rodziny nadal pozostaje w kraju. Ukraińskie banki działają, system bankowy – nawet w Charkowie – działa. Można płacić kartą – tyle tylko, że ceny poszły mocno do góry.

Problem jest zupełnie inny – przyjeżdżając tutaj z Ukrainy, nie sposób jest wymienić Ukraińskich hrywien na polskie złote. Nie tylko w kantorach, ale również banki nie przyjmują tej waluty i odmawiają jej wymiany. Dlatego jeśli konflikt rozszerzy się na terytorium naszego kraju, duży zapas gotówki nic Ci nie da. Moja rodzina ma ok. 2000 zł w gotówce, żeby moja żona i córki mogły spokojnie dotrzeć do granicy. I to wszystko.

Czy warto teraz trzymać gotówkę w walucie?

Na wypadek tego scenariusza, przygotowaliśmy także 1000 EUR w gotówce, żeby ułatwić mojej rodzinie po przekroczeniu granicy przejazd do bezpiecznego miejsca. Przy tej okazji wyobraziłem sobie scenariusz przedłużającego się pobytu mojej rodziny za granicą i utrudnionego dostępu do pieniędzy z Polski. Prawdopodobieństwo tego wydarzenia oceniam jako bardzo niskie, niemniej zdecydowałem się na przelanie niewielkiej części mojego portfela ofensywnego (ok. 3%) do zagranicznego banku, który jest zarejestrowany i objęty systemem nadzoru zagranicznego.

Znalazłem zarejestrowany w Holandii bank bunq i skłaniam się do tego, żeby właśnie tam przelać pieniądze. To nie jest link afiliacyjny – zanim przeleję środki, muszę jeszcze sprawdzić tę instytucję dokładnie, ale daję Ci znać, że są takie rozwiązania na rynku. Dzięki temu będę mógł zapewnić żonie i dzieciom dostęp do gotówki podczas ewentualnych pierwszych miesięcy na uchodźstwie.

Mam swoją strategię i konsekwentnie się jej trzymam. Nie jestem ślepy na to, co dzieje się za naszą granicą. Jestem tym, zwyczajnie i po ludzku – bardzo poruszony. Jeśli chodzi o finanse, nie staram się teraz wykorzystać sytuacji do wzbogacenia się. Nie wymieniam pieniędzy na walutę – myślę po prostu w sposób bardzo operacyjny, jak mogę ułatwić mojej rodzinie funkcjonowanie w sytuacji, która może – ale nie musi – nastąpić.

Bezpieczeństwo instrumentów finansowych

Przygotowując się do nagrania wideo i napisania tego artykułu zwróciłem się do różnych instytucji finansowych z prośbą o ustosunkowanie się do pytań, które mi zadajecie. Poniżej znajdziesz Q&A z przesłanymi odpowiedziami od instytucji, które odpisały. Jestem bardzo wdzięczny za ich przesłanie pomimo bardzo krótkiego czasu od wysłania mojego maila do czasu publikacji.

Odpowiedzi od Ministerstwa Finansów

Czy obligacje detaliczne są nadal bezpieczne?

Obligacje Skarbu Państwa to najbezpieczniejszy instrument na polskim rynku finansowym. Skarb Państwa, występujący w roli dłużnika, jest jednocześnie gwarantem wykupu obligacji od nabywców i wypłacenia należnych odsetek. Odpowiada za te zobowiązania całym majątkiem, dlatego obligacje skarbowe są traktowane jako najbezpieczniejsza forma oszczędzania.

Dług, który wynika ze sprzedaży obligacji skarbowych, spłacany jest inwestorom w pierwszej kolejności.

Gwarancje wynikają z zapisów ustawy z 27 sierpnia 2009 roku o finansach publicznych.

W jakich skrajnych sytuacjach nie mógłbym odzyskać pieniędzy zainwestowanych w obligacje detaliczne?

Z punktu widzenia formalnoprawnego nie jest możliwe, aby posiadacz obligacji detalicznych nie mógł odzyskać pieniędzy zainwestowanych w te obligacje.

Obligacje są zapisem elektronicznym. Jak są chronione przed atakiem hakerskim?

Obligacje skarbowe są rejestrowane przez agenta emisji obligacji skarbowych – Powszechną Kasę Oszczędności Bank Polski S.A. („agent emisji”) oraz w depozycie papierów wartościowych prowadzonym przez KDPW S.A. To te instytucje zgodnie z przepisami prawa zapewniają bezpieczeństwo rejestrowanych i przechowywanych na rachunkach papierów wartościowych, oraz kontach depozytowych obligacji skarbowych.

KDPW stworzył System Zachowania Ciągłości Funkcjonowania (SZCF), który został opisany w tym dokumencie.

Natomiast agent emisji w celu zapewnienia bezpieczeństwa rejestrowanych obligacji stworzył systemy służące do obsługi obligacji skarbowych w działalności maklerskiej, które są zgodne z wymaganiami „Rekomendacji D” Komisji Nadzoru Finansowego. Agent emisji stosuje dobre praktyki przyjęte w rozwiązaniach tej klasy np. rozdzielenie na wiele serwerów rozmieszczonych w różnych lokalizacjach. Natomiast w zakresie infrastruktury teleinformatycznej wykorzystywane są najlepsze rozwiązania zabezpieczeń wykorzystywane także przez PKO BP S.A. w działalności bankowej.

Gdyby z powodu wojny/ataku hakerskiego doszło do utraty danych na temat tego, ile posiadam obligacji, jakie dokumenty pozwolą mi udowodnić, że miałem obligacje, abym mógł odzyskać pieniądze w przyszłości? Czy wystarczy zwykły print screen z rachunku?

W naszej ocenie nie jest możliwa utrata danych na temat posiadanych obligacji skarbowych. Dane takie znajdują się w odpowiednich rejestrach i są odpowiednio zabezpieczone i archiwizowane w sposób pozwalający na ich odtworzenie.

Czy jest jakiś sposób na odzyskanie pieniędzy z obligacji, gdyby „padł” internetowy system do składania zleceń?

System internetowy jest tylko jednym z dostępnych kanałów prowadzenia dystrybucji i obsługi obligacji skarbowych. Wszystkie operacje można również realizować w sieci placówek agenta emisji – Banku PKO BP S.A. Obsługa możliwa jest również telefonicznie za pośrednictwem call center. Zapisy operacji na rachunkach i stany na rachunkach są odpowiednio rejestrowane i archiwizowane.

Odpowiedzi od mBanku

Poniższe odpowiedzi są zgodnie z obecnie obowiązującym prawem. W sytuacji wojny będziemy postępować zgodnie z wytycznymi regulatora.

Posiadam ETF-y Vanguard i Ishares w DM. Czy jeśli upadnie polski dom maklerski, który jest tylko brokerem, a nie zarządzającym – to jak będę mógł odzyskać moje środki?

Aktywa klientów w biurach maklerskich są wydzielone od aktywów biura i nie wchodzą do masy upadłościowej. W przypadku gdy biuro maklerskie przestanie działać, KNF przekazuje obsługę klientów do innego biura wraz z zapisami na rachunkach klientów.

Czy firma BlackRock, czy Vanguard, której ETF-y mam w portfelu – ma jakieś informacje, że jakaś ich część należy do mnie?

Inwestorzy detaliczni kupują ETFy za pośrednictwem biur maklerskich. To one posiadają informacje o końcowym właścicielu instrumentów finansowych.

Czy gdybym musiał wyjechać z Polski – czy środki po spieniężeniu ETF-ów mogę przelać do zagranicznego banku (np. w kraju, w którym zamieszkam) z pominięciem polskich banków?

Po rozliczeniu transakcji przez biuro maklerskie klient może przelać pieniądze na swój rachunek bankowy, także na zagraniczne konto.

ETF-y są zapisem elektronicznym. Jak są chronione przed atakiem hakerskim?

Bank jest przygotowany na cyberataki. Dziś wiele instytucji, nie tylko banki, musi się liczyć z ryzykiem działań hakerskich. mBank posiada odpowiednią infrastrukturę, wiedzę i narzędzia, aby temu przeciwdziałać. Środki naszych klientów są bezpieczne. W banku zapisem elektronicznym jest zarówno gotówka, jak i instrumenty finansowe.

To już wszystko na dziś. Mam wielką nadzieję, że ten artykuł pomógł Ci poukładać w głowie kwestie finansowe tak, żebyś mógł spokojnie skupić się na tym co najważniejsze – na swojej rodzinie i pomocy osobom, które znalazły się obecnie w trudnej sytuacji. Będzie mi bardzo miło, jeśli podzielisz się tym artykułem z kimś, kto potrzebuje tej wiedzy.

Odpowiedzi od XTB

Posiadam ETF-y Vanguard i Ishares w DM. Czy jeśli upadnie polski dom maklerski, który jest tylko brokerem, a nie zarządzającym – to jak będę mógł odzyskać moje środki?

Salda akcji i ETF-ów nabywanych za pośrednictwem XTB ewidencjonowane są na kilku poziomach. XTB prowadzi szczegółowy rejestr stanu posiadania indywidualnych klientów. Depozytariusz XTB prowadzący rachunek zbiorczy (omnibus account) agreguje salda na poszczególnych papierach wartościowych i utrzymuje ich bieżący rejestr w swoich systemach. Co więcej, depozytariusz XTB nie ma bezpośredniego dostępu do depozytów papierów wartościowych (CSDs – central security depositories) rejestrujących papiery wartościowe dla poszczególnych giełd, korzystając z usług lokalnych banków depozytariuszy będących uczestnikami poszczególnych depozytów. Tytuł własności akcji czy ETF przysługujący klientowi jest w stanie potwierdzić wyłącznie XTB. Nie ma powodu zakładać, że będzie on podlegał wątpliwości w razie nieprzewidzianych wydarzeń gospodarczych.

Podsumowując, aktywa klientów domu maklerskiego w akcjach oraz ETF-y są przechowywane na rachunku depozytowym wydzielonym od aktywów domu maklerskiego i w przypadku upadłości nie wchodzą w masę upadłościową.

Czy Firma BlackRock, czy Vanguard, której ETF-y mam w portfelu – ma jakieś informacje, że jakaś ich część należy do mnie? (na wypadek, gdyby był problem z dostępem z Polski)

Emitent ETFa nie ma informacji na temat inwestorów, którzy dokonali zakupu waloru na rynku wtórnym.

Czy gdybym musiał wyjechać z Polski – czy środki po spieniężeniu ETF-ów mogę przelać do zagranicznego banku (np. w kraju, w którym zamieszkam) z pominięciem polskich banków?

XTB wypłaci środki klienta na rachunek, który został przez niego wskazany i zweryfikowany, również rachunek zagraniczny. Przelew może się odbyć z rachunku XTB w Polsce, więc całkowite pominięcie polskich banków nie jest możliwe.

ETF-y są zapisem elektronicznym. Jak są chronione przed atakiem hakerskim?

Każda instytucja finansowa posiada inne rozwiązania chroniące ją przed atakami hakerskimi. Zarówno XTB jak i jego partnerzy przykładają ogromną wagę do kwestii bezpieczeństwa informatycznego i tego, by utrzymać najwyższy jego poziom. Z oczywistych względów związanych z bezpieczeństwem nie możemy podać szczegółów stosowanych przez XTB rozwiązań.

Należy pamiętać, że papiery wartościowe podlegają rejestracji wielopoziomowej, dlatego poziom ich bezpieczeństwa jest dodatkowo zwiększony, a dochodzenie własności z papierów może odbywać się na wielu płaszczyznach.

Odpowiedzi od Lynx

1. Posiadam ETF-y Vanguard i Ishares w DM. Czy jeśli np. upadnie i dom maklerski Lynx, który jest tylko brokerem, a nie zarządzającym – to jak będę mógł odzyskać moje środki?

Aby zapewnić klientom ogólnoświatowe możliwości handlu wszystkimi rodzajami instrumentów finansowych, rachunek inwestycyjny jest legalnie prowadzony w IBIE (Interactive Brokers Ireland Limited) jako spółka zależna IBG (Interactive Brokers Groupe). Zarówno fundusze, jak i pozycje (papiery wartościowe) klienta muszą być oddzielone od aktywów IBG. Wszystkie pozycje gotówkowe lub instrumenty finansowe zdeponowane w zewnętrznych instytucjach finansowych służą klientom IBG i są trzymane oddzielnie, nawet w przypadku niewypłacalności lub upadłości brokera. IBG korzysta z usług kilku banków do przechowywania środków pieniężnych, aby uniknąć ryzyka koncentracji w jednym banku. IBG przeprowadza regularne kontrole rachunków powierniczych w imieniu klientów.

W ujęciu skonsolidowanym kapitał własny IBG przekracza 8,5 mld USD, czyli o ponad 6,0 mld USD powyżej wymogów regulacyjnych. IBG odnotowało 1,2 mld USD zysku przed opodatkowaniem za 2019 r. i nie ma długoterminowego zadłużenia. Brokerzy mogą uniknąć opóźnień związanych z przeniesieniem własności i szybko przeprowadzać transakcje przy minimalnych kosztach, deponując instrumenty finansowe na tzw. “street name.” Oznacza to, że instrumenty są w imieniu IBG u powiernika, ale prawa własności należą do odpowiedniego klienta. W mało prawdopodobnym przypadku upadłości wierzyciele nie będą mieli dostępu do aktywów klientów ze względu na prawa własności klientów.

2. Mam rachunek maklerski w Lynx. Czy Interactive Brokers wie o tym, że niektóre ETF-y są moje, czy wszystkie są na koncie Lynx w Interactive Brokers?)

Tak, instrumenty finansowe są zdeponowane na tzw. “street name. Oznacza to, że instrumenty są w imieniu IBG u powiernika, ale prawa własności należą do odpowiedniego klienta. Tak więc zdecydowanie jest możliwe do prześledzenia, do kogo należą ETF-y.

3. Czy Firma BlackRock czy Vanguard, której ETF-y mam w portfelu – ma jakieś informacje, że jakaś ich część należy do mnie? (na wypadek, gdyby był problem z dostępem z polski)

Nie, dostawca ETF nie posiada informacji o właścicielu funduszu ETF.

4. Czy gdybym musiał wyjechać z Polski – czy środki po spieniężeniu ETF mogę przelać do zagranicznego banku (np. w kraju, w którym zamieszkam) z pominięciem polskich banków?

Tak, jeśli jesteś mieszkańcem danego kraju i posiadasz tam rachunek bankowy o tej samej nazwie co nazwa twojego rachunku inwestycyjnego, który prowadzisz przez LYNX, to możesz dokonywać wpłat i wypłat. Jednak ważne jest, aby kraj nie znajdował się na tzw. czarnej liście.

5. ETF-y są zapisem elektronicznym. Jak są chronione przed atakiem hakerskim? („Jakaś „chmura? Czy wszystko na jednym serwerze? Różne lokalizacje?”)

Niestety, nie możemy podać żadnych informacji o tym, jak dostawcy ETF zorganizowali swoje zabezpieczenia IT i jak są chronieni przed atakami hakerów. Zalecamy skontaktowanie się z odpowiednim emitentem, aby uzyskać więcej informacji.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.