Wyobraź sobie niedaleką przyszłość – wstajesz rano i logujesz się na stronę swojego banku, żeby sprawdzić, czy wpłynęło wynagrodzenie. Niby przelew jest, ale coś się BARDZO nie zgadza. Kwota na koncie jest o 75% niższa. Czy to jakiś żart? Nie, to Twój pierwszy miesiąc na emeryturze. Z tego artykułu dowiesz się, jak nie liczyć na ZUS i co zrobić już dziś, aby Twoja emerytura była godna, a nie głodna.

Jeśli myślisz, że masz mnóstwo czasu na myślenie o takich tematach – cóż, w tym artykule, razem z Maćkiem Pielokiem – CFA i licencjonowanym doradcą inwestycyjnym pokażemy Ci, jak bardzo się mylisz… Oprócz wpisu razem z moim zespołem przygotowałem dla Ciebie specjalny kalkulator emerytalny w Excelu, który pomoże Ci wygodnie policzyć, ile powinieneś dodatkowo odkładać na emeryturę (tu już Maciek krzyczy, że „nie tylko emerytalny!” – wyjaśnimy to za chwilę) .

Omówienie tematu w formie video + instrukcję używania kalkulatora znajdziesz w filmie:

Sprawdź:

>> 🔓 LOKATY, KTÓRE DAJĄ FAKTYCZNIE ZAROBIĆ <<

>> 💰 NAJLEPIEJ OPROCENTOWANE KONTA OSZCZĘDNOŚCIOWE <<

>> 🏦 AKTUALNE PROMOCJE BANKOWE <<

>> 🏠 AKTUALNY RANKING KREDYTÓW HIPOTECZNYCH <<

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Nie chcę, żeby Ciebie to spotkało

Do napisania tego artykułu skłoniła mnie sytuacja, z którą spotkałem się podczas jednego z moich spacerów. Zimny, listopadowy dzień, na zewnątrz kilka stopni mrozu, a przed lokalną apteką długa kolejka osób, czekających na swoją kolej, żeby kupić tańsze leki:

Znam wielu emerytów i taki widok naprawdę mnie porusza. Do tego, kiedy przeglądam w internecie nagłówki na ten temat, praktycznie w każdym serwisie możemy znaleźć informacje, że: „Polacy są pogodzeni z losem biednego emeryta”:

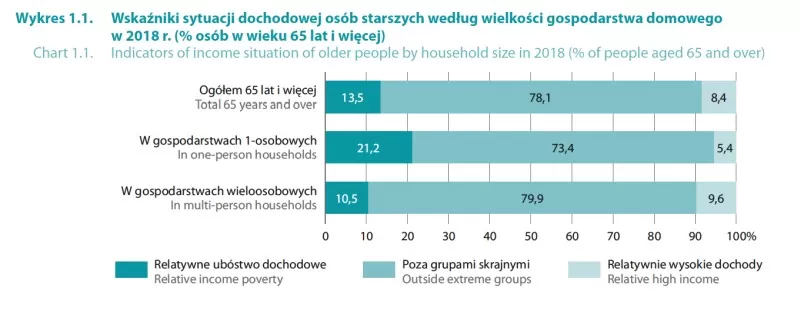

I właśnie najbardziej martwi mnie to pogodzenie z losem. Przyzwyczailiśmy się do tematu i nikogo już nie szokuje, że skojarzenia z emeryturą są złe. Trudno się temu dziwić – wystarczy jedno spojrzenie na statystyki. Dwie trzecie emerytów dostaje emeryturę poniżej 3 tysięcy złotych. 6% emerytów otrzymuje świadczenie w mniejszej wysokości, niż minimalna emerytura. A jeżeli ktoś na emeryturze jest sam, to jedna na 5 takich osób jest u progu relatywnego ubóstwa (patrz wykres poniżej).

Źródło: Raport GUS-u – Jakość życia osób starszych w Polsce 2020 r.

A ponieważ w ramach mojej misji chcę uzbroić 15 milionów mieszkańców Polski w wiedzę i narzędzia, które skutecznie pomogą im zadbać o własne finanse, naprawdę zależy mi na tym, żeby Ciebie i innych moich Odbiorców te mroczne statystyki nie obejmowały. Chciałbym, żeby Ciebie dotyczył raczej taki artykuł:

Różne generacje inaczej podchodzą do emerytury

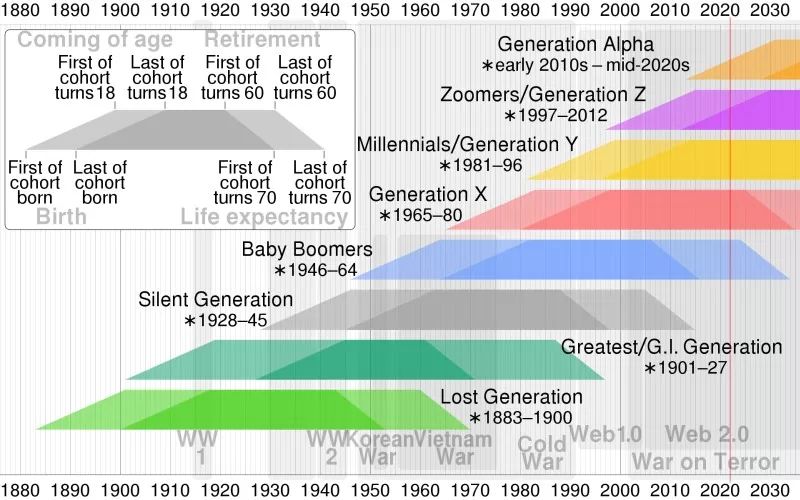

Nasze dzisiejsze rozważania chciałbym rozpocząć od omówienia tego, jak do tematu emerytury podchodzą ludzie w różnym wieku – przedstawiciele różnych pokoleń. Przez pokolenie mam tutaj na myśli osoby w podobnym wieku, które charakteryzują się określonymi postawami i zbliżoną hierarchią wartości, wynikającymi z wspólnego doświadczania historii. Socjologowie wyróżniają kilka takich pokoleń i możesz zobaczyć na wykresie poniżej, jak mniej więcej umiejscowione są na osi czasu:

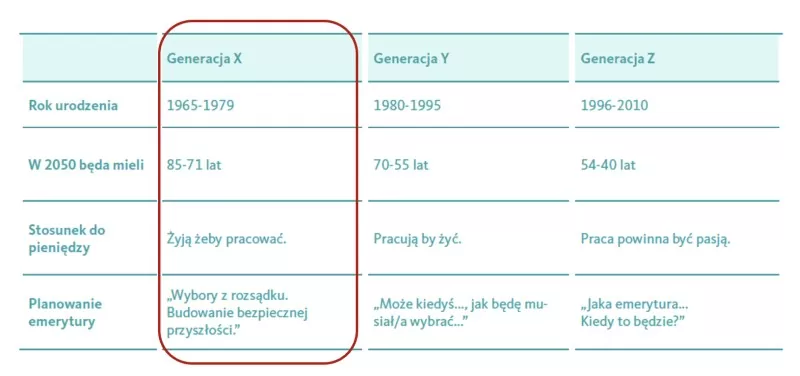

To oczywiście generalizacje, ale pomagają fajnie zrozumieć, jak to nasze podejście do pieniędzy i pracy zmienia się w zależności od tego, jakie doświadczenia historyczne przeżyliśmy na własnej skórze. Osobiście jestem członkiem pokolenia X:

Według tej pokoleniowej generalizacji, stosunek do pieniędzy ludzi w moim wieku można scharakteryzować krótko: Żyjemy po to, żeby pracować. I coś w tym jest – nie wyobrażam sobie życia bez mojej pracy i każdego dnia się w niej realizuję. Emerytura to dla osób z mojego pokolenia wybór z rozsądku. Polega po prostu na budowaniu bezpiecznej przyszłości i jest czymś naturalnym.

Generacja Y – podejście do pracy i emerytury

Maciek jest pełnoprawnym Millenialsem – czyli należy do pokolenia Y:

Osoby należące do tej generacji przyszły na świat w latach 80. (lub trochę później), pracują po to, żeby żyć i emerytura jest dla może być abstrakcją. Póki co widzą jeszcze w tej całej układance sporo niewiadomych – nie wiadomo przecież, jak za te 30 lat będzie wyglądał świat (w tym czy w ogóle jeszcze będzie polski złoty albo czy koncept ZUS nie zostanie zastąpiony np. powszechnym dochodem podstawowym), jak bardzo pójdzie do przodu medycyna i jakie pilniejsze cele życiowe niż emerytura (np. dom, edukacja dzieci) uda się zrealizować. Dlatego planowanie emerytury raczej odkładają na później.

Generacja Z – podejście do pracy i emerytury

Jeszcze ciekawiej podejście do emerytury wygląda u przedstawicieli kolejnej generacji – pokolenia Z:

Samo podejście do pracy i pieniędzy jest inspirujące – generacja Z chce, żeby praca była ich pasją i mi także jest blisko do takiej postawy. Ale kiedy na stół wjeżdża temat emerytury – tutaj na twarzach widać już tylko zdziwienie. No bo jak to – Jaka emerytura? Kiedy to w ogóle będzie? Ba, w ankiecie z początku 2022 r. przeprowadzonej wśród osób w wieku 18-35 lat, aż 44% respondentów deklaruje, że „zamierza pracować tak długo, jak się będzie dało”.

I choć faktycznie nie możemy przewidzieć przyszłości oraz możemy zakładać bardzo długą aktywność zawodową, to w mojej ocenie wiele osób w swoim podejściu do emerytury wpada w błąd optyczny. Już wyjaśniam, o co mi chodzi.

Ile masz czasu, żeby odłożyć na emeryturę?

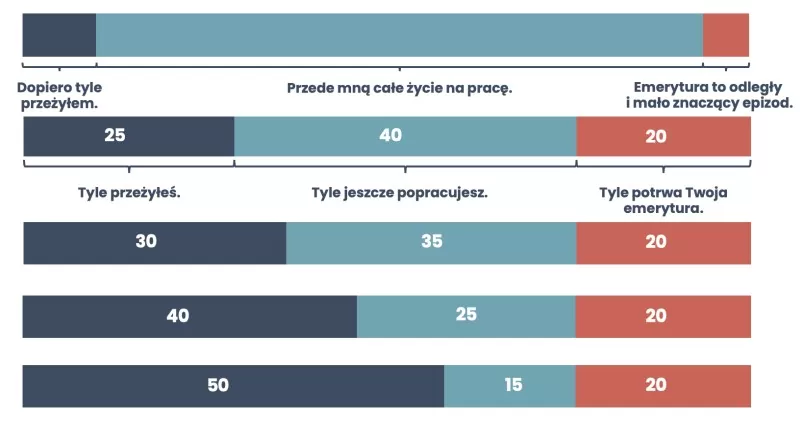

Kiedy jesteśmy młodzi, wyobrażamy sobie, że przeżyliśmy dopiero mały fragment naszego życia. Mamy przed sobą jeszcze sporo czasu, żeby zacząć porządnie zarabiać i solidnie odkładać. Emerytura to odległy i mało znaczący epizod malujący się lekko na horyzoncie:

Ale prawda jest taka, że wcale nie mamy aż tyle czasu. Nawet jeśli masz tylko 25 lat, to proporcje są znacznie mniej optymistyczne:

Przy założeniu, że na emeryturze spędzisz około 20 lat (a przecież duże szanse, że pożyjemy dłużej niż 85 lat!), masz mniej więcej dwa razy więcej czasu pracy, niż tego, który spędzisz na emeryturze. W tym czasie musisz zgromadzić kapitał, żeby się potem utrzymać. Gdyby nie było stóp procentowych, w ogromnym uproszczeniu moglibyśmy powiedzieć, że musisz odkładać połowę pensji, żeby utrzymać się na emeryturze. Pamiętaj także, że pierwsze lata naszej aktywności zawodowej zwykle nie przynoszą ogromnego kapitału. To etap zdobywania doświadczenia, kiedy przez jakiś czas, zarobki są niższe niż nasze oczekiwania.

Im dalej w las, tym bardziej niekorzystne robią się proporcje pomiędzy poszczególnymi paskami:

Dla kogoś, kto ma 40 czy 50 lat, okres na zgromadzenie oszczędności to już naprawdę tylko kawałek ich życia.

Dlatego nie daj się temu złudzeniu! Jeśli masz na liczniku cztery dychy, to już naprawdę jest czas, żeby za temat emerytury się zabrać, a jeśli bliżej pięciu dych – to czasu jest niewiele, ale jeszcze możesz coś z tym zrobić.

Dlaczego myślenie o emeryturze jest dla nas takie trudne?

Badania pokazują, że jednym z największych problemów, żeby przekonać się do myślenia o emeryturze jest to, że nie identyfikujemy się z osobą, którą będziemy w przyszłości. Starość jest dla nas bardzo abstrakcyjnym pojęciem i nie umiemy sobie tego wyobrazić. Ale jest sposób na to, żeby przełamać tę barierę i lepiej „poczuć” własną starość. Ja wykorzystałem do tego aplikację (FaceApp) do postarzania zdjęć:

Widzisz? Nawet sztuczna inteligencja wie, że to pragnienie pomocy innym jest u mnie wysoko na liście priorytetów – klasyczny Papa Smerf z piękną brodą. Moich włosów na głowie już chyba nic nie uratuje, ale mam nadzieję, że energia i zapał do działania zostaną mi na poziomie takim jak teraz. Badania pokazują, że takie spojrzenie na obrazek siebie w przyszłości naprawdę pomaga pomyśleć o tym, co temu starszemu sobie zaserwujesz swoimi obecnymi działaniami i wyborami. I ja osobiście chciałbym, żebym mógł mając lat 70 podziękować dzisiejszemu mnie za to, co dla niego zrobiłem. Ale być może ten argument Cię nie przekonuje, bo myślisz sobie, że do emerytury po prostu nie dożyjesz. Zobaczmy, jakie masz szanse.

Czy uda Ci się dożyć do emerytury

Jak się pewnie domyślasz, przewidywanie tego, czy dożyjesz emerytury, przypomina trochę prognozy inwestycyjne. Nikt nie zna przyszłości, ale możemy robić pewne założenia, bazując nasze wnioski na danych. I jak to wygląda statystycznie?

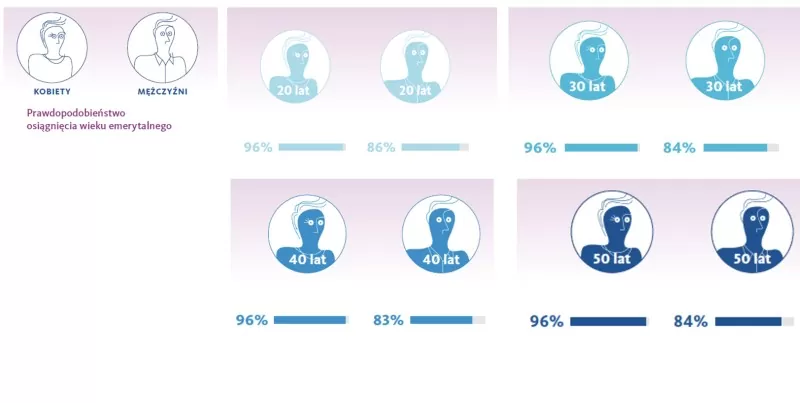

Jeśli masz 20 lat, to prawdopodobieństwo osiągnięcia wieku emerytalnego wynosi u Ciebie 96% (jeśli jesteś kobietą) lub 86% (jeśli jesteś mężczyzną). Co ciekawe, u kobiet mamy te 96% niezależnie od wieku. U panów – w wieku 30 lat prawdopodobieństwo spada do 84%, po czterdziestce spada o jeszcze jeden procent do 83% i w końcu – mając lat 50, nadal masz 84% szansy, że dożyjesz do emerytury. Jak widzisz, prawdziwym ryzykiem nie jest to, że umrzesz. Prawdziwym ryzykiem jest to, że dożyjesz i nie będziesz mieć pieniędzy. W fachowej literaturze określa się je terminem longevity risk. Skoro wiesz już, że najprawdopodobniej trochę pożyjesz, zobaczmy, na czym polega problem z ZUS-em.

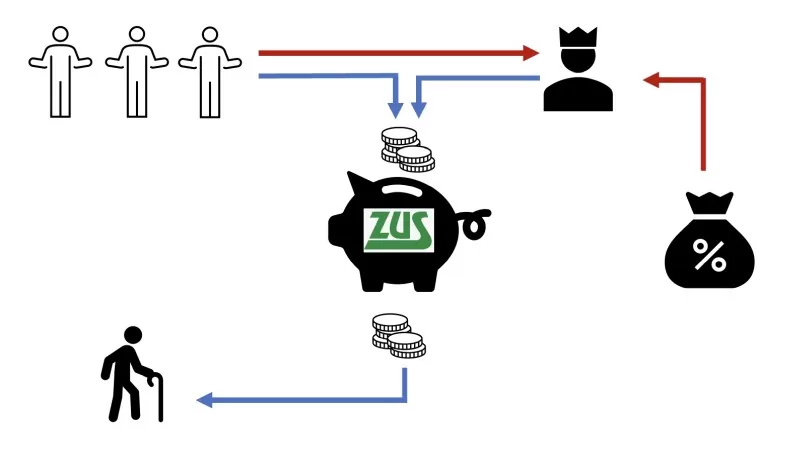

Jak działa ZUS?

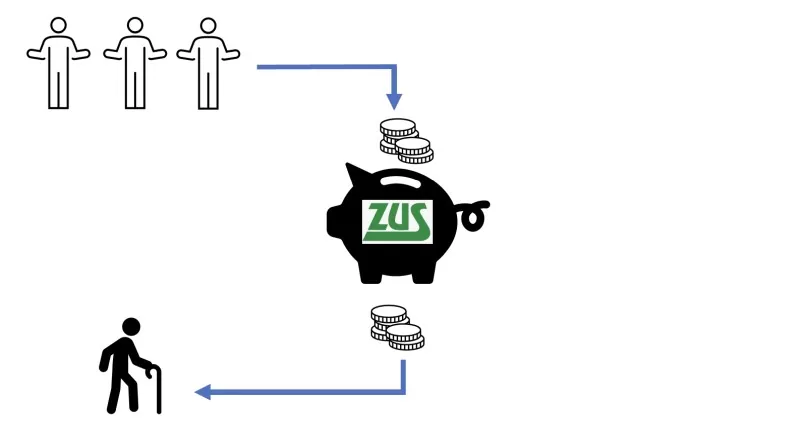

W dużym uproszczeniu, ZUS jest po prostu przekaźnikiem pieniędzy. Skarbonką, do której wpadają pieniądze – czyli składki płacone przez pracujących obecnie ludzi w wieku produkcyjnym. Te pieniądze są natychmiast wypłacane dzisiejszym emerytom. Na jednego emeryta przypadają trzy osoby wpłacające do ZUS-u składki i te składki są natychmiast wypłacane emerytom:

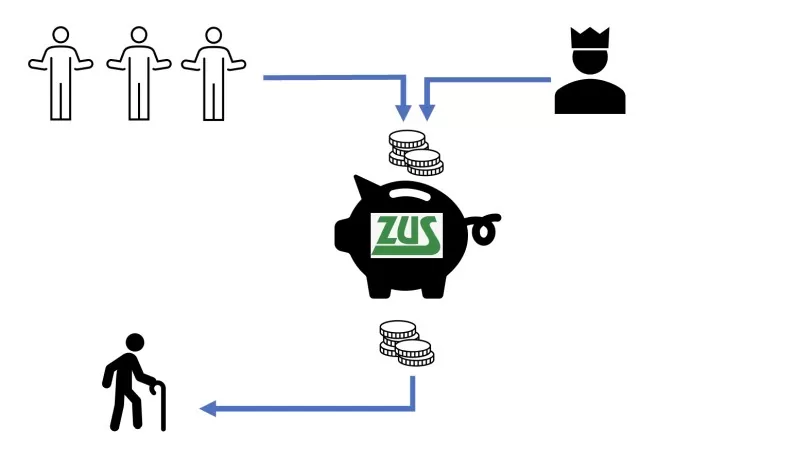

Jednocześnie, pieniędzy ze składek osób pracujących nie wystarczy na wszystkie emerytury. Gdy brakuje pieniędzy w Funduszu Ubezpieczeń Społecznych, na scenę wkracza budżet państwa. Miłościwie nam panujący-rządzący dosypują z budżetu państwa do skarbonki ZUS-u od lat i nie zapowiada się, by ten „emerytalny” deficyt miał w najbliższym czasie zniknąć.

Pamiętaj jednak, że rząd i politycy nie przeznaczają na to swoich pieniędzy. Muszą je skądś pozyskać i mogą do tego wykorzystać dwa podstawowe źródła. Pierwsze, to dług zaciągnięty na rynku. Czyli państwo emituje obligacje, inwestorzy je kupują i pieniądze pozyskane w ten sposób mogą trafić do ZUS-u. Ale może się zdarzyć, że inwestorzy nie będą chcieli kupić obligacji i wtedy rządzący sięgają zwykle do drugiego źródła finansowania – czyli kieszeni obywateli. A Ty możesz to odczuć w postaci wyższych podatków (oczywiście upraszczam ten mechanizm).

Jak widzisz, wszystko jest na głowie osób pracujących. I o ile obecnie mamy proporcję z grubsza 3 osób pracujących (dokładniej 2,6) na jednego emeryta, około roku 2050 r. sytuacja wg prognoz się pogorszy. Eksperci szacują, że przy bieżących trendach demograficznych na każdego emeryta przypadnie ok. 1,3 osoby pracującej. I pojawia się pytanie – czy te 1,3 osoby wpłaci do ZUS-u wystarczająco dużo składek i dopłaci wystarczająco wysoką kwotę z podatków, aby utrzymać umowę społeczną w postaci ustalonych zasad wyliczania i wypłaty emerytur.

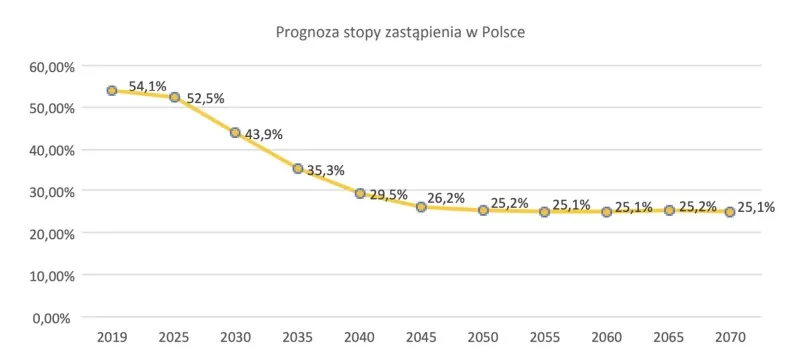

Jak widzisz, ZUS raczej nie zbankrutuje i zapewne wypłaci Ci jakąś emeryturę. Cały problem polega właśnie na tym, jaką. I tutaj na scenę wchodzi stopa zastąpienia, czyli straszak, którego użyłem we wstępie do tego artykułu.

Co to jest stopa zastąpienia

Stopa zastąpienia to wskaźnik procentowy, który pokazuje stosunek średniego wynagrodzenia otrzymywanego w czasie pracy zarobkowej, do przeciętnej emerytury. W dużym uproszczeniu pokazuje, ile % naszej ostatniej pensji wyniesie nasza emerytura.

Wiele młodych osób spodziewa się, że nie będzie tak źle. Zobacz, jak wygląda to w sondażach:

Większość ankietowanych spodziewa się, że otrzyma 45,1% (i więcej) ostatniej emerytury. I kiedy ten pierwszy przelew faktycznie przyjdzie im na konto, mogą się nieźle zdziwić. Według prognoz stopa zastąpienia wyniesie w 2050 r. ok. 25% (a najnowsze dane ZUS sugerują, że może ona spaść nawet do 18,7%).

Czyli emeryci – być może będziesz należeć do tego grona – będą musieli przeżyć za ¼ przeciętnego wynagrodzenia. Być może ZUS i politycy nas wszystkich zaskoczą i emerytury będą wysokie. Jak najbardziej życzę tego sobie i Wam. Będzie to potężna niespodzianka. Ale według mnie, liczenie na to, że właśnie tak będzie jest ogromnym ryzykiem. Skoro już wiesz, że nie warto liczyć na ZUS, przyjrzyjmy się teraz temu, ile trzeba miesięcznie odkładać, żeby się od niego uniezależnić.

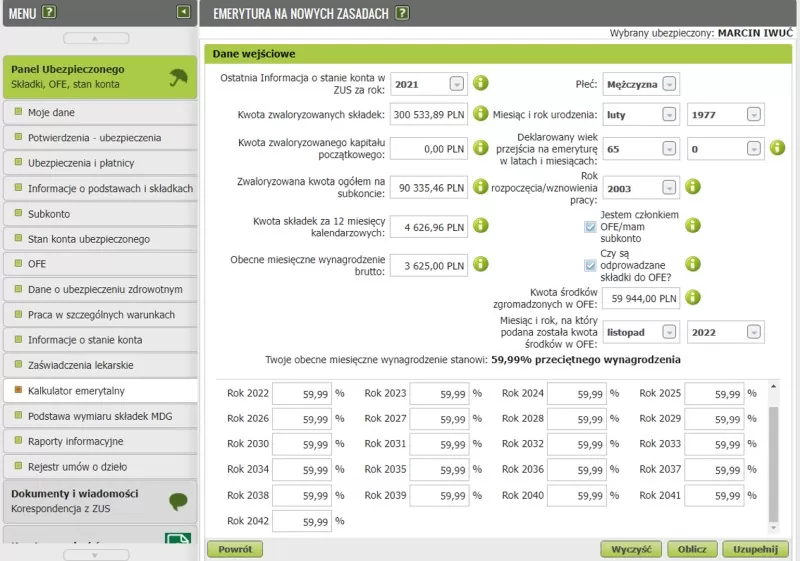

Na początku sprawdźmy, jak wygląda przykładowe wyliczenie emerytury w specjalnym kalkulatorze, który przygotował ZUS. Aby to zrobić, wejdź na stronę: https://www.zus.pl/portal/logowanie.npi i zaloguj się na swoje konto.

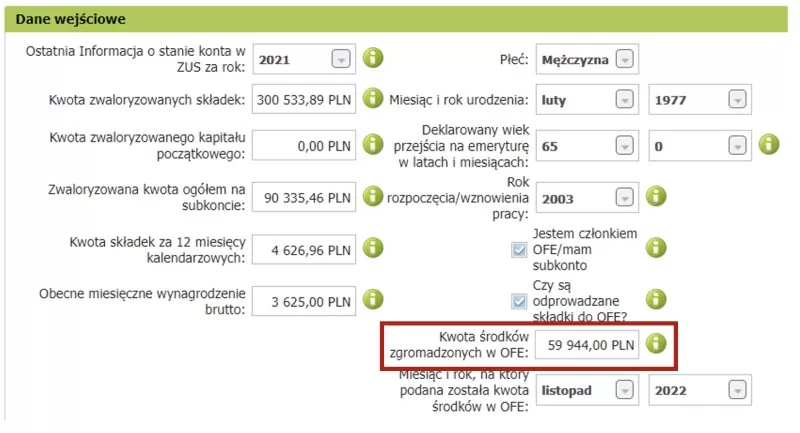

Z menu po lewej stronie wybierz: kalkulator emerytalny. Na screenshotach możesz zobaczyć prawdziwe dane z mojego konta:

Jak widzisz, przez prawie 20 lat pracy uzbierało mi się 300 tys zł zwaloryzowanych składek. Oprócz tego, mam na subkoncie 90 tys zł. To środki przejęte z OFE. Jedyna kwota, którą trzeba wpisać ręcznie, to środki, które macie jeszcze w OFE (jeśli takimi dysponujecie):

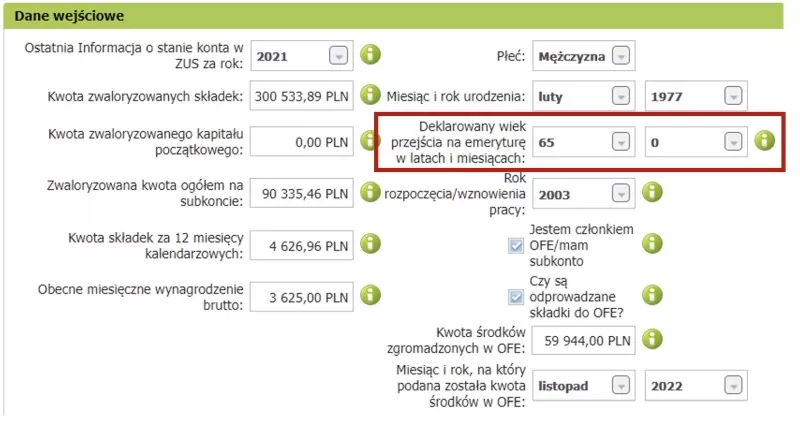

Musisz także wpisać kiedy planujesz przejść na emeryturę:

I to wszystko – naciśnij „policz”. Ostatnie założenie, które trzeba jeszcze wprowadzić, to jaki procent miesięcznego przeciętnego wynagrodzenia będą stanowiły Twoim zdaniem Twoje pensje w przyszłości. Ja wybrałem tutaj opcję 60, ponieważ jestem przedsiębiorcą i to jest właśnie podstawa naliczania składek ZUS w moim przypadku. Jeśli jesteś na etacie to kalkulator sam podpowie Ci ile procent miesięcznego wynagrodzenia stanowi Twoja obecna pensja i da możliwość skopiowania tej wartości na wszystkie lata do przodu. Oczywiście możesz wpisać dowolne założenia, np. zwiększając swoją pensję na tle krajowej średniej, mają w głowie rozwój swojej kariery.

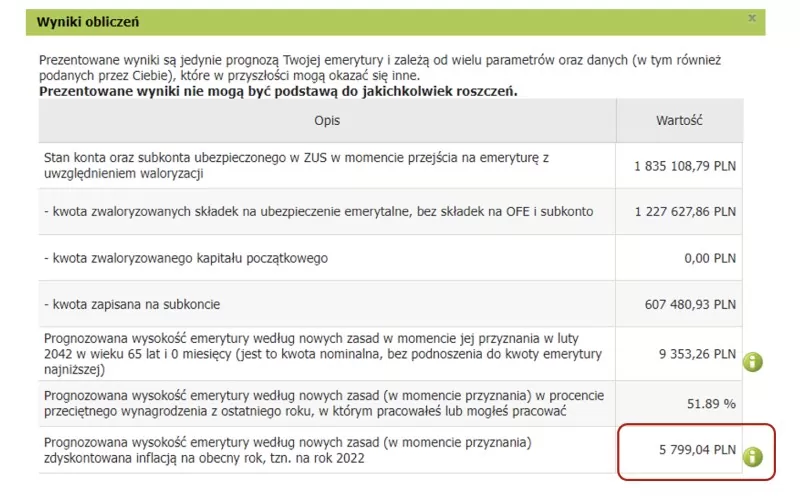

W mojej sytuacji, jeśli wszystko pójdzie dobrze, kalkulator przewiduje, że otrzymam 5799,04 zł emerytury. W mojej ocenie to bardzo optymistyczne założenie.

Skoro masz już prognozy ZUS-u, możesz już skorzystać z naszego kalkulatora, który pomoże Ci obliczyć, ile miesięcznie musisz odkładać, żeby żyć na takim poziomie, który będzie dla Ciebie wystarczający.

Tyle musisz odkładać, żeby nie liczyć na ZUS

Przejdźmy do KALKULATORA, który dla Ciebie przygotowaliśmy z zespołem. Zaznaczę tylko, że nie jest to super dokładny model prognostyczny, a jedynie arkusz do poglądowego ocenienia kwot potrzebnych na przyszłość.

Przerobimy przykład na “przeciętnych” założeniach:

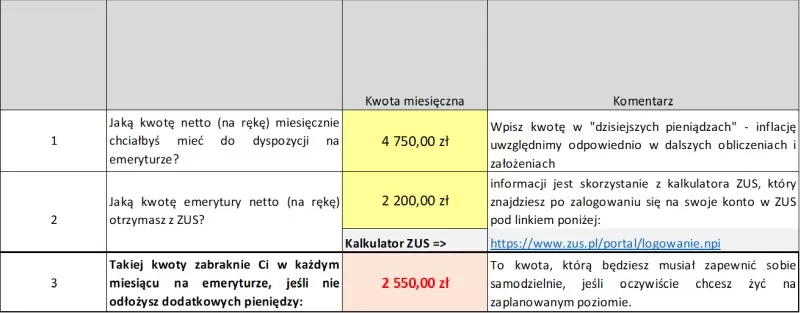

Przeciętne wynagrodzenie w Polsce to obecnie (listopad 2022) ok. 6600 zł brutto, tj. na umowie o pracę ok. 4750 zł na rękę.

Policzmy wariant, w którym chcesz, by właśnie równowartość takiego średniego wynagrodzenia dostawać na emeryturze.

Nie przejmuj się o wartość pieniądza w czasie – kalkulator dokonuje niezbędnych obliczeń, by wziąć pod uwagę inflację. Z kolei przeciętna emerytura z ZUS-u to dziś ok. 2600 zł brutto, czyli z grubsza 2200 zł netto. I tyle przyjmiemy właśnie do obliczeń.

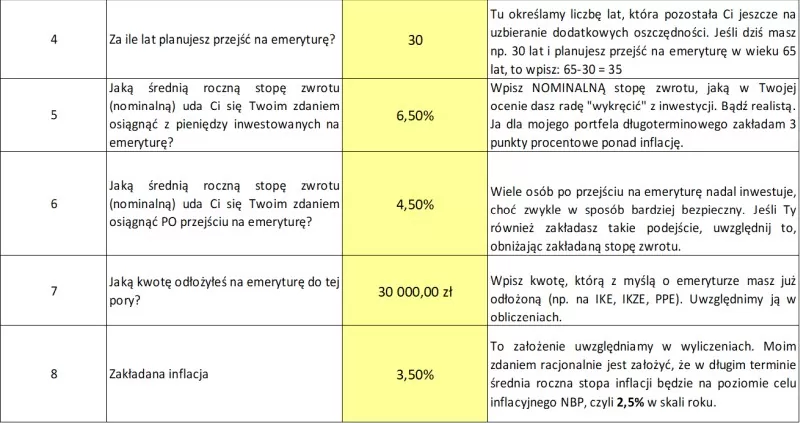

Zakładamy też, że obliczenia robi Millenials, któremu zostało 30 lat do emerytury.

Przyjmijmy, że inflacja w całym okresie (przed i na emeryturze) wyniesie średnio więcej niż cel inflacyjny NBP – ja wpisuję 3,5%.

Załóżmy też, że inwestowanie oszczędności przed emeryturą pozwoli wypracować 3 punkty procentowe średniorocznie ponad inflację, tj. 6,5%.

Wyobraźmy też sobie, że na emeryturze oszczędności będą już ulokowane w bezpieczniejsze instrumenty i pozwolą wypracować „tylko” 1 punkt procentowy ponad inflację, tj. w tym przykładzie 4,5%. Średnie oszczędności gospodarstw domowych w Polsce to dziś około 30 tys. zł, co też wpisujemy do założeń.

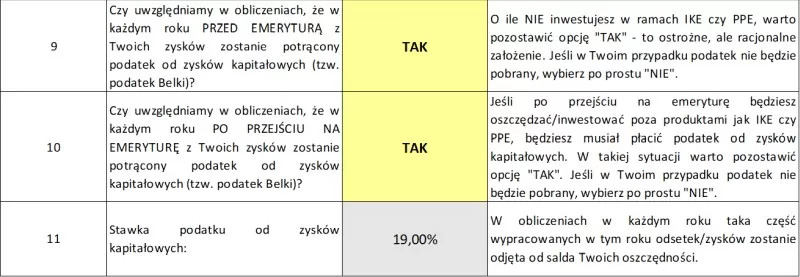

Pozostaje nam jeszcze określić w obliczeniach podejście do podatku od zysków kapitałowych. Na początek załóżmy, że przed i po przejściu na emeryturę przykładowy Millenials nie korzysta z antypodatkowych pokrowców i “bierze na klatę” w pełni podatek Belki:

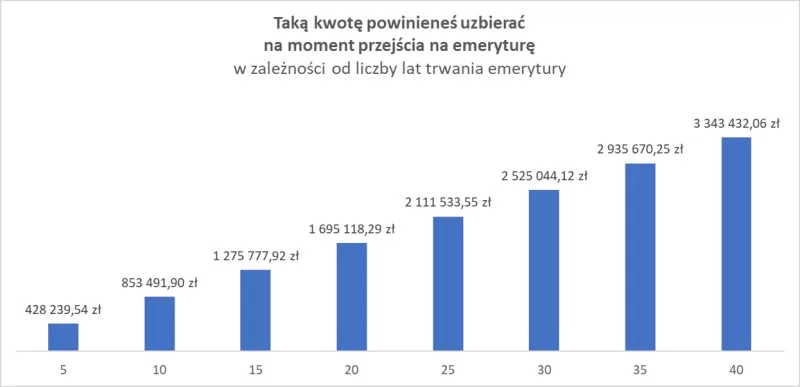

Klik, klik – oto rezultaty. Ile taka przykładowa osoba powinna miesięcznie odkładać na emeryturę, żeby potem otrzymywać równowartość dzisiejszego średniego wynagrodzenia?

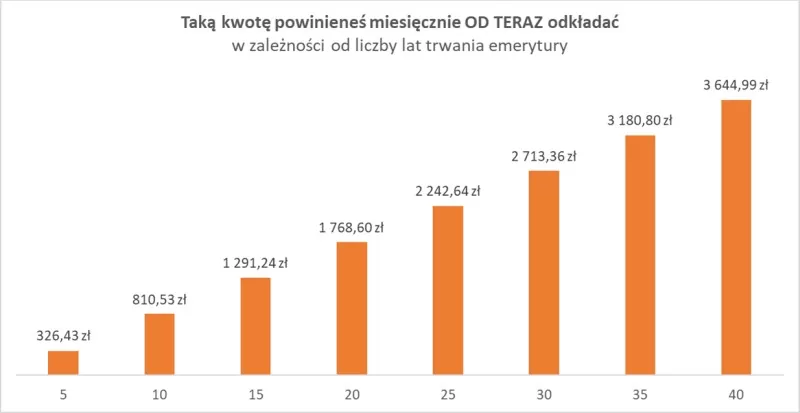

Aaa to zależy, ile chcesz na tej emeryturze pożyć! 😉 Dlatego wyniki prezentujemy w ujęciu – NA ILE LAT EMERYTURY MA WYSTARCZYĆ:

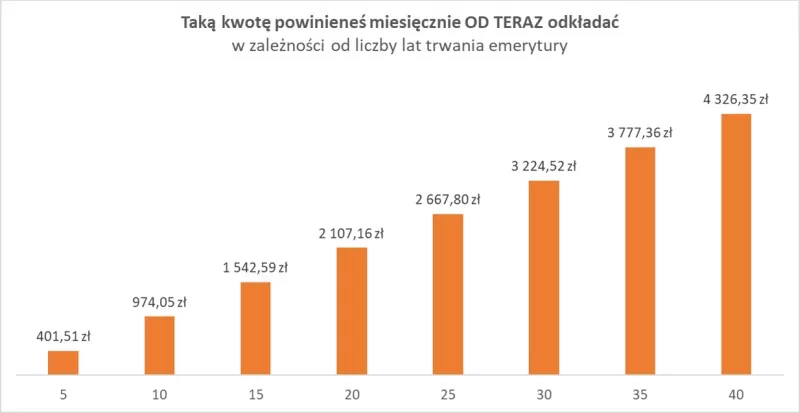

Życzmy naszemu przykładowemu Millenialsowi (niech będzie facet) 100 lat, a więc 35 lat na emeryturze. Przy podanych założeniach musiałby dziś odkładać po 3180,80 zł miesięcznie.

Nie jest to mała kwota. Jeszcze większe wrażenie robią kwoty, które musiałby uzbierać – 2,9 mln zł to bardzo duży pieniądz.

Wpisując własne założenia i oglądając wyniki chciałbym Cię zachęcić do refleksji nad trzema rzeczami:

Zobacz jak regularność w odkładaniu może potem przełożyć się na zgromadzenie ogromnych kwot. Na danych z przykładu powyżej mówimy o zebraniu grubych milionów:

Wcale nie ma tak dużo czasu jak się wydaje (wracam do tej optycznej iluzji z wcześniejszej części wpisu). Zobacz, jak zmienią się te wyniki, jeśli tylko opóźnimy odkładanie na emeryturę o 5 lat (niby niewiele), tj. założymy 25 lat do emerytury:3777 zł vs 3180 zł wcześniej! 5 lat ociągania z tematem potem może kosztować kilkaset złotych więcej miesięcznie…

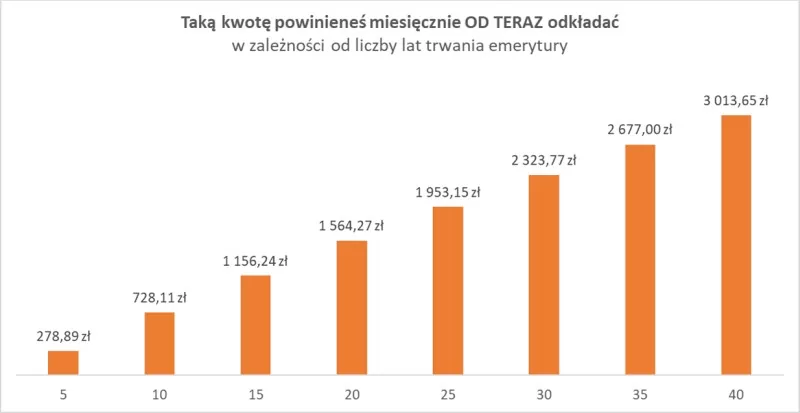

Zwróć uwagę jak bardzo pomocne są antypodatkowe pokrowce – IKE, PPE czy PPK. Przy założeniach z przykładu (wracam do 30 lat) jeśli odhaczymy 2xNIE przy tym “czy będzie potrącony podatek od zysków kapitałowych” to potrzebne miesięczne kwoty spadają drastycznie!3180zł vs 2677zł, tj. 500 zł mniejsze obciążenie dla budżetu miesięcznie, jeśli tylko skorzystasz z podatkowych korzyści III filaru emerytalnego. Wnikliwi czytelnicy na pewno zauważą, że roczny limit IKE jest za mały na całą kwotę wyliczona z kalkulatora. Tak, ale: a) to jest tylko ćwiczenie poglądowe, b) są też inne wehikuły poza IKE :).

Tu wracam do „krzyku rozpaczy Maćka”, który otwarcie przyznaje, że emerytura to dla niego abstrakcyjny koncept. Co innego długoterminowe inwestowanie. Załączony kalkulator możesz używać też jako narzędzie do wyliczania dochodu pasywnego w przyszłości. To nie musi mieć nic wspólnego z emeryturą. Wystarczy, że wpiszesz zerową kwotę emerytury z ZUS i oczekiwany poziom dochodu na emeryturze, a kalkulator policzy, ile musisz odkładać dziś, by później czerpać z portfela inwestycyjnego założone korzyści. Ten kalkulator to też wygodne narzędzie po prostu do przenoszenia oszczędności w czasie.

Kwoty z wyliczeń otwierają oczy – mogą nawet niektórych zmartwić. Ale nie bój się – nie zostawię Cię tylko z tymi wyliczeniami. Spróbuję teraz podpowiedzieć, od czego zacząć odkładanie na emeryturę.

Jak odkładać na emeryturę?

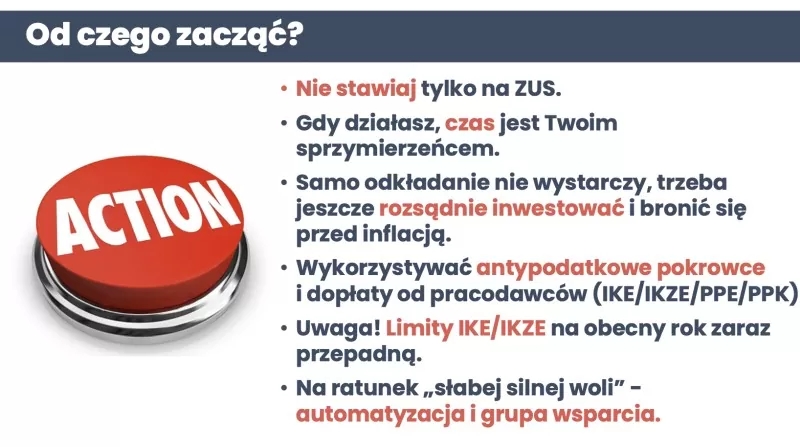

Cóż, tak naprawdę pierwszy krok jest za Tobą. Po lekturze tego artykułu wiesz już, że nie ma co liczyć tylko na ZUS. Masz tę świadomość i możesz zmierzyć się z problemem i zacząć działać:

Im szybciej zaczniesz odkładać na emeryturę, tym lepiej. Czas jest Twoim sprzymierzeńcem. Nie tylko dlatego, że daje Ci więcej przestrzeni na pomnożenie środków, ale też dlatego, że im wcześniej zaczniesz, tym wcześniej przyswoisz mechanizmy dbania o własne finanse – oszczędzania i mądrego inwestowania.

Pamiętaj, że samo odkładanie nie wystarczy. Aby pobić inflację musisz swój kapitał rozsądnie inwestować. Jak to zrobić? Rozłożyłem ten temat na czynniki pierwsze w „Finansowej Fortecy”.

Korzystaj z antypodatkowych pokrowców –IKE, IKZE, PPK i PPE.

Wykorzystuj limity roczne dla IKE i IKZE. Pamiętaj, że dotyczą roku kalendarzowego, dlatego jeśli w tym roku jeszcze nie skorzystałeś – masz jeszcze szansę. Już za tydzień na blogu pojawi się ranking IKE/IKZE, który rzuci trochę światła na opłaty z tym związane.

Korzystaj z automatyzacji. Żeby sobie pomóc, po prostu zautomatyzuj wpłaty np. na IKE/IKZE. Dzięki temu nie będziesz musiał tego pilnować.

Znajdź grupę wsparcia. Pamiętaj, że nawet jedna osoba, z którą możesz się podzielić swoimi rozterkami, emocjami, które Ci towarzyszą, to ogromna pomoc i wsparcie, dzięki którym będzie Ci łatwiej wytrwać w celu.

Jeśli ten temat jest dla Ciebie interesujący, zachęcam Cię do obejrzenia całego odcinka #wtorkuzfinansami. Odpowiedzieliśmy między innymi na takie pytania:

Mam wielką nadzieję, że jeśli jeszcze nie odkładasz na emeryturę, ten artykuł zmotywuje Cię do tego, żeby zacząć. A jeśli już działasz z tym tematem, podziel się, proszę w komentarzu, jak Ci idzie. Twoja historia może kogoś zainspirować do działania.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse. KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu, ✅ nie obciąży nadmiernie budżetu Twojej rodziny, ✅ będzie Cię kosztował tak mało, jak to tylko możliwe, ✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje. Szczegóły w Polityce prywatności.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.