Czy nadchodzi bankructwo Polski? Co dalej z obligacjami skarbu państwa?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 50:32 — 72.9MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Stan finansów publicznych w naszym kraju się pogarsza. Rząd zadłuża nas po szyję i chyba nikt już nie ma złudzeń – sytuacja jest poważna. Czy Polsce grozi bankructwo? Czy można się do tego jakoś przygotować? Co robić z portfelem i czy nadal warto inwestować w obligacje skarbowe (szczególnie te detaliczne)? W tym artykule poszukamy na te pytania wspólnie odpowiedzi.

Ten artykuł powstał z pomocą Maćka Pieloka – CFA i licencjonowanego doradcę inwestycyjnego, znanego Ci bardzo dobrze z inwestycyjnych sparringów. Kiedy wpadłem na temat bankructwa Polski, od razu pomyślałem o tym, żeby zaprosić Maćka – nie tylko z powodu jego ogromnej wiedzy i doświadczenia. Także dlatego, że Maciek, jak nikt inny, potrafi skonfrontować moje założenia i rzucić nowe światło na tematy, w których „siedzę” już od jakiegoś czasu.

Zanim przejdziesz do artykułu – zobacz, proszę, naszą rozmowę:

Temat bankructwa Polski poruszałem już na blogu w świetnej rozmowie ze Sławomirem Dudkiem. Jeśli nie słuchałeś/ nie czytałeś – zachęcam Cię, żeby od tego zacząć. W rozmowie wyjaśnialiśmy, czym w ogóle jest bankructwo państwa, znajdziesz w niej także solidne podstawy teoretyczne do dzisiejszych rozważań:

Aby ułatwić Ci nawigację po dzisiejszym artykule, poniżej znajdziesz klikalny spis treści:

Dwa rodzaje bankructwa

Na samym początku chciałbym rozróżnić dwa rodzaje bankructwa państw – wewnętrzne i zewnętrzne:

- Bankructwo zewnętrzne występuje, gdy państwo nie jest w stanie spłacić swoich międzynarodowych zobowiązań wobec zagranicznych partnerów. W efekcie, żadne państwo nie chce mu pożyczać brakujących pieniędzy. Dług zewnętrzny często zaciągany jest w obcej walucie i na prawie zagranicznym. Tym typem nie będziemy się dzisiaj zajmować.

- Bankructwo wewnętrzne to sytuacja, w której państwo nie jest w stanie spłacić długu zaciągniętego u swoich obywateli. To właśnie w tym scenariuszu państwo mogłoby nie wykupić detalicznych obligacji skarbowych, które ja, Maciek i pewnie wiele Czytelniczek i Czytelników ma w swoich portfelach inwestycyjnych. I właśnie tego typu bankructwem – wewnętrznym – zajmiemy się w tym artykule.

Skoro jesteśmy na tej samej stronie i wiemy już, na czym się skupimy, przyjrzyjmy się teraz, jakie czynniki zwiększają ryzyko bankructwa wewnętrznego.

Co zwiększa ryzyko bankructwa wewnętrznego?

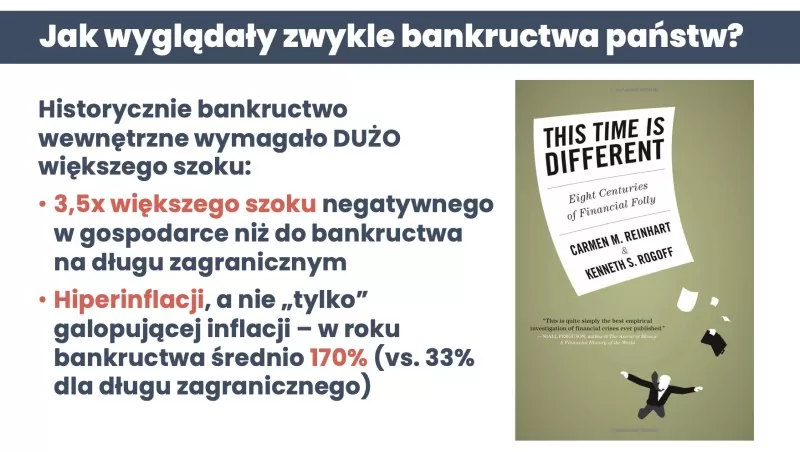

W poszukiwaniu takich czynników przejrzeliśmy dostępną literaturę oraz mnóstwo raportów analitycznych, żeby wyciągnąć dla Ciebie z nich esencję. Szczególnie pomocna okazała się książka: „This time is different” Carmen M. Reinhart i Kennetha S. Rogoffa. Według autorów, biorąc pod uwagę historię, ryzyko bankructwa wewnętrznego zwiększały dwa czynniki:

- duży negatywny szok gospodarczy (co ciekawe, musiał być o 3,5 raza większy, niż w przypadku bankructwa zewnętrznego),

- duży szok inflacyjny – hiperinflacja (tj. wzrost cen przekraczający 100% r/r).

Kiedy w danym kraju dochodziło do bankructwa wewnętrznego, szok dla gospodarki był zwykle tak potężny, że bardzo często łączył się ze złamaniem umów społecznych, zmianą reżimu politycznego, załamaniem systemu kredytowego i utrzymującą się hiperinflacją.

Które kraje dotyka bankructwo wewnętrzne?

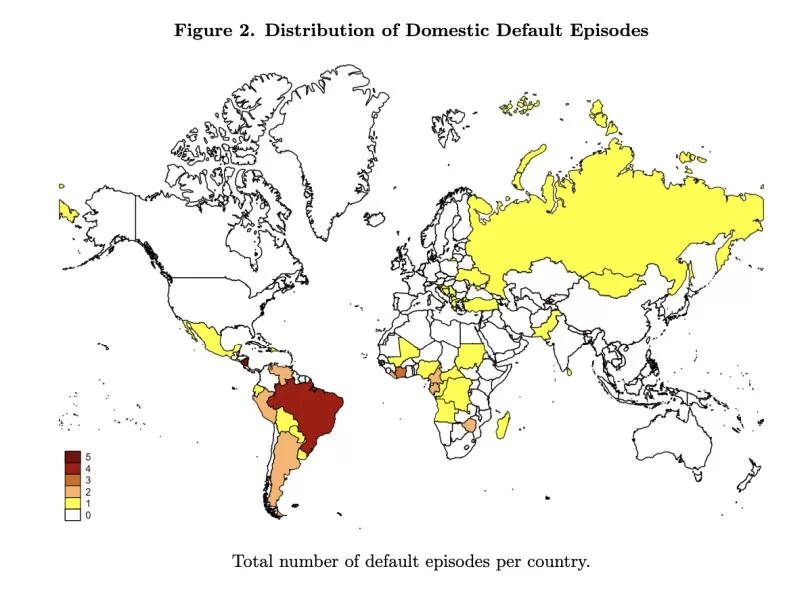

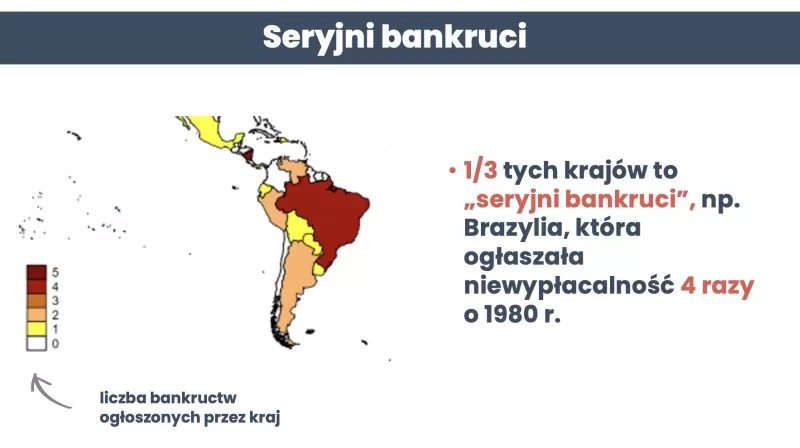

Jeśli temat bankructw krajów jest dla Ciebie interesujący, oprócz wspomnianej książki polecam Ci także obszerne badanie Rezerwy Federalnej, które ukazało się w tym roku. Na ponad 300 stronach opisano występujące w latach 1980-2018 – 134 przypadki bankructw wewnętrznych, doświadczonych przez 52 kraje. Jakie to były kraje? Rzuć okiem na mapkę poniżej:

Od 1980 r. co roku dochodziło średnio do 3,5 bankructwa rocznie. Zwróć jednak uwagę, jakiego typu kraje zaznaczono na mapce. Większość z nich chyba nie budzi Twojego zaskoczenia. Zwróć też uwagę, że w tej grupie nie ma Polski. Nasz kraj w 1981 r. zbankrutował na długach zaciąganych za Gierka, ale to były długi zewnętrzne. Nie doszło wtedy do bankructwa wewnętrznego.

Co ciekawe, ⅓ krajów bankrutowała po kilka razy. Problem dotyczy w szczególności państw Ameryki Południowej – prawdziwym seryjnym bankrutem okazała się Brazylia, które ogłosiła bankructwo wewnętrzne aż 4 razy w ciągu 38 lat.

Ile na bankructwie państwa tracą obywatele?

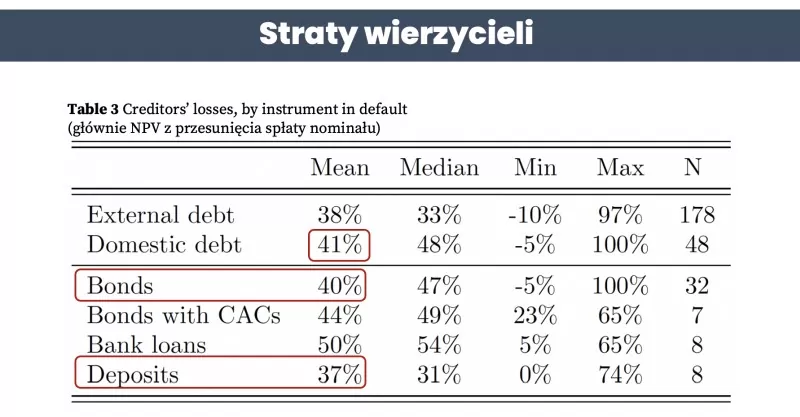

Jak się pewnie domyślasz, gdy już dochodzi do bankructwa państwa, cierpią na tym kieszenie obywateli. Jakiego rzędu to były straty? Możesz to zobaczyć w tabeli poniżej:

W przypadku bankructw wewnętrznych obywatele tracili średnio, mniej więcej, 41% kapitału. Chciałem zwrócić Twoją uwagę na dwie sprawy – straty odnotowane na obligacjach (bonds) – 40% i depozytach (deposits) – 37%. Bardzo często na moją skrzynkę mailową przychodzą wiadomości od osób, które wystrzegają się inwestowania w obligacje, ponieważ obawiają się utraty kapitału w przypadku bankructwa państwa. Wiele z tych osób trzyma swoje oszczędności na zwykłych rachunkach bankowych. Jak widzisz, w przypadku bankructwa wewnętrznego, wcale nie musi to uchronić majątku przed utratą wartości. Ba, przez to, że kondycja banków silnie zależy od zdrowia całego systemu finansowego kraju, można argumentować, że depozyt bankowy jest bardziej ryzykowny niż detaliczna obligacja skarbowa.

Spójrzmy bliżej

Omówiliśmy bankructwo, czynniki ryzyka i tło historyczne (czyli szeroki obrazek). Ale to, co nas najbardziej interesuje, to bankructwo Polski i potencjalne ryzyko dla osób inwestujących w obligacje skarbowe naszego kraju. Pamiętaj, proszę, że nie jestem ekspertem od finansów publicznych. Dlatego w dalszej części artykułu nie znajdziesz wyczerpującej analizy tematu. Przedstawię Ci po prostu to, jak ja podchodzę do oceny ryzyka bankructwa naszego kraju. Na jakie czynniki zwracam uwagę i jak ja podejmuję decyzję.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Państwo jako Twój dłużnik

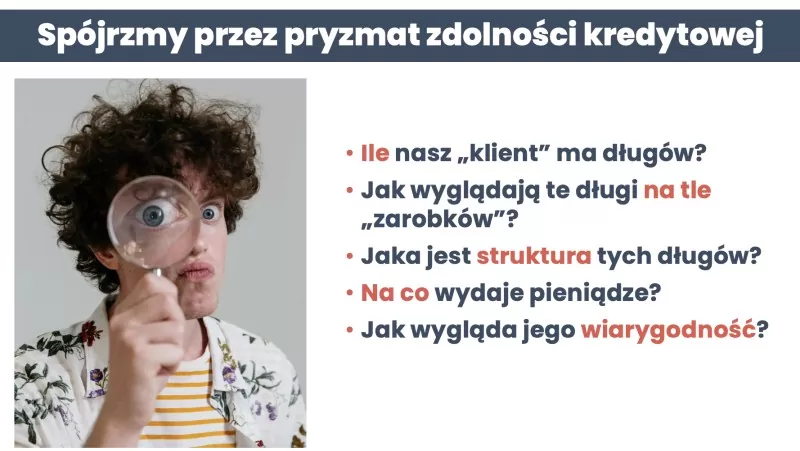

Jak pewnie wiesz, bardzo lubię analogie – upraszczają skomplikowane zagadnienia i pozwalają je lepiej zrozumieć. Dlatego w kontekście zakupu obligacji patrzę na nasz kraj w sposób, w jaki bank patrzy na klienta, który chce zaciągnąć kredyt. No bo przecież obligacje detaliczne są długiem zaciąganym przez Skarb Państwa u mnie. Na szczęście niedawno zakończyłem prace nad kursemKredyt hipoteczny krok po kroku, więc mam zagadnienia związane z kredytem bardzo świeże w pamięci.

Jak to wygląda w praktyce? Gdy klient zgłasza się do banku po kredyt, bank ocenia jego zdolność kredytową:

- Ile ma długów?

- Jak długi wyglądają na tle zarobków?

- Jak wygląda struktura długów?

- Na co wydaje pieniądze?

- Jak wygląda jego wiarygodność?

Takie spojrzenie na Polskę, jako naszego potencjalnego dłużnika, daje konkretne pole do analizy. No to jedziemy.

Zadłużenie Polski

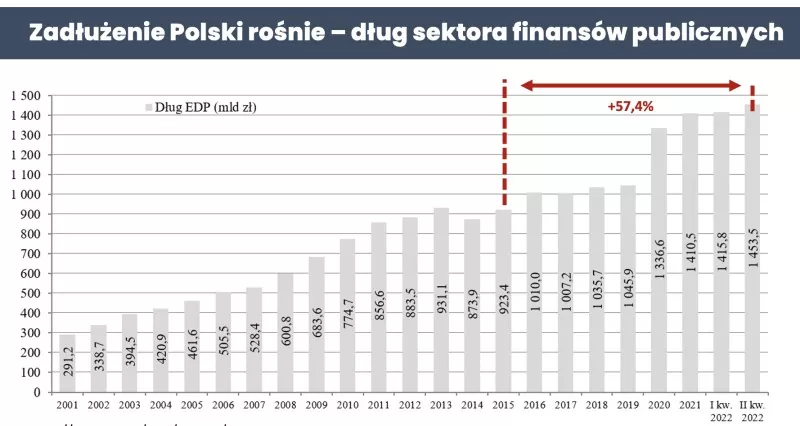

Na poniższym wykresie możesz zobaczyć, jak wygląda w naszym kraju dług sektora finansów publicznych:

Od 2015 r. zadłużenie wzrosło o 57,4% – znacznie szybciej, niż w poprzednich latach. Na koniec II kwartału 2022 r. dług szacowano na kwotę 1 453 mld zł. Zwróć, proszę, uwagę na ogromny wzrost zadłużenia w roku 2020 r. – jak się pewnie domyślasz, był on związany z pandemią Covid-19 i zwiększeniem się wydatków państwa w tym okresie. Sytuacja dotyczyła nie tylko Polski, ale i tak robi to wrażenie.

Jak na tle tego zadłużenia wyglądają oszczędnościowe obligacje detaliczne? Zobacz sam:

Obligacje ważą ok. 80,2 mld złotych, czyli 5,5% ogólnego zadłużenia naszego kraju. Jest to więc stosunkowo niewielki procent.

Ile Polska „zarabia”?

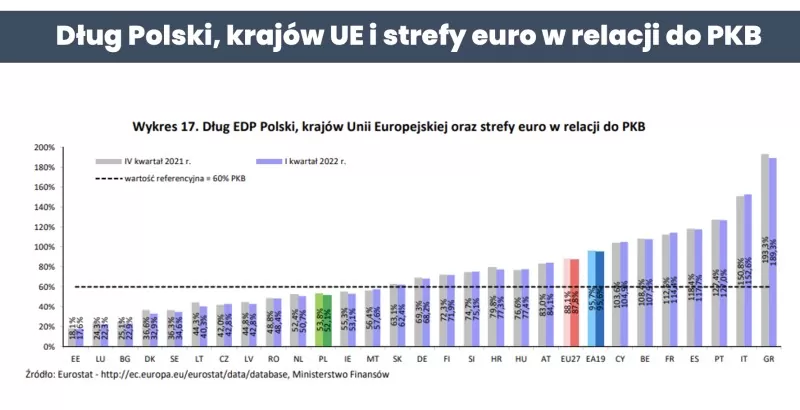

Drugim elementem na naszej liście czynników do analizy są „zarobki”. Przedstawię Ci je z pominięciem kreatywnej księgowości naszej obecnej ekipy rządzącej, posiłkując się wykresem Eurostatu. Metodologia unijna obejmuje także dług ukryty:

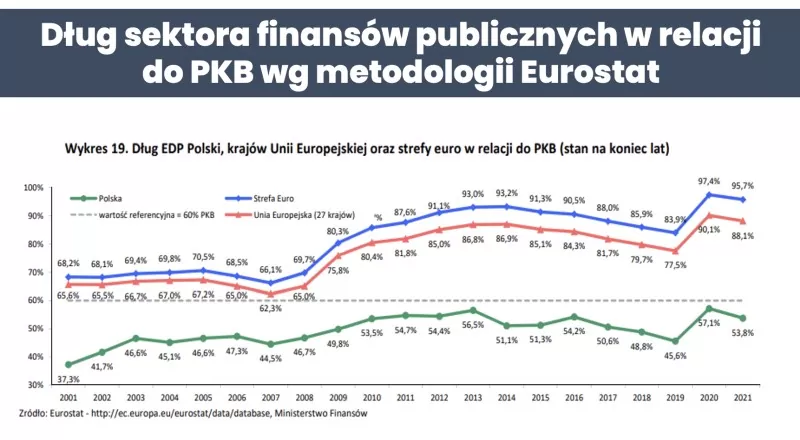

Na wykresie możesz zobaczyć, jak dług Polski w relacji do PKB wygląda na tle krajów Unii Europejskiej. Według danych Eurostatu w I kwartale 2022 r. dług wynosił 52,1% PKB i był poniżej średniej unijnej (87,8% PKB) oraz znacząco niżej, niż rekordziści – Grecja, Włochy i Portugalia. Choć jesteśmy poniżej średniej, nie oznacza to, że wszystko wygląda różowo. Na kolejnym wykresie możesz zobaczyć, że gdy nadchodzi kryzys, relacja długu do PKB może bardzo szybko się pogarszać. Przykładowo w 2020 r. jednocześnie załamało się PKB i eksplodował dług. Blisko 12 punktów procentowych – o tyle wówczas wzrósł nasz wskaźnik zadłużenia:

Choć duży przyrost długu i spadek PKB był spowodowany pandemią, warto trzymać rękę na pulsie i nie zatrzymywać się tylko na tych statystykach.

Jak wygląda struktura długu w Polsce?

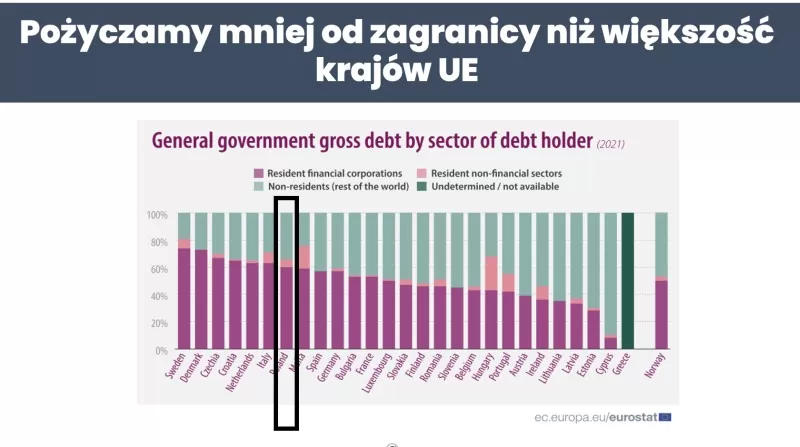

Przejdźmy teraz do analizy struktury długu w naszym kraju. Na pierwszy ogień weźmy to, od kogo pożyczamy. Jak widzisz na wykresie poniżej, pożyczamy mniej od zagranicy niż większość krajów Unii Europejskiej:

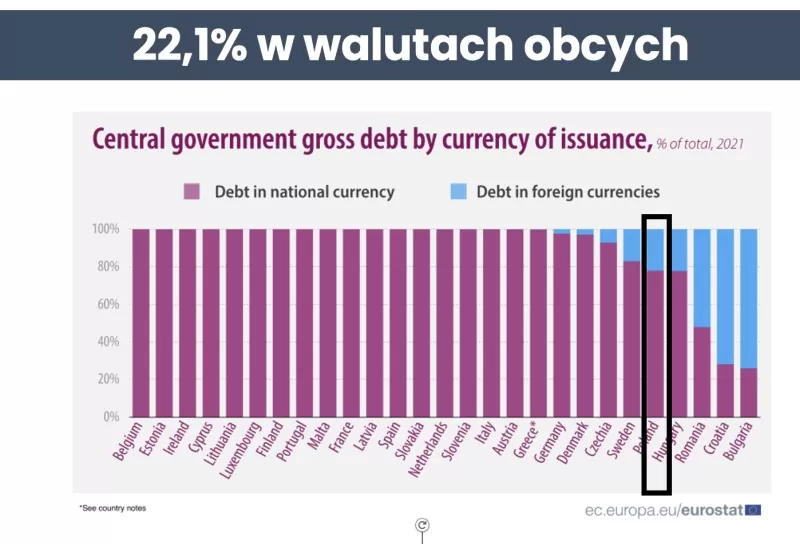

To może oznaczać większą stabilność długu. Jednocześnie dobrze, że mimo wszystko dług zagraniczny w naszym kraju występuje – zagraniczni wierzyciele pełnią funkcję takiego zewnętrznego policjanta, który pilnuje porządku. Kolejnym elementem struktury długu jest jego waluta. Co się okazuje? Ok. 22,1% zadłużenia naszego kraju odnotowano w walutach obcych:

Zadłużenie w obcej walucie stwarza przymus większego „pilnowania” naszej waluty, ponieważ słaba złotówka zwiększa wartość takiego zadłużenia. Ryzyko słabej waluty w tym przypadku jest analogiczne jak to, które boleśnie odczuli kredytobiorcy hipotek we frankach szwajcarskich.

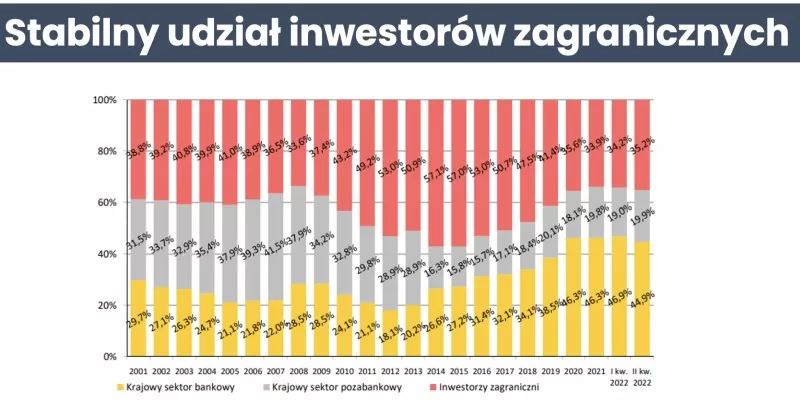

Jeśli chodzi o udział zadłużenia naszego kraju wobec inwestorów zagranicznych, to jego poziom pozostaje od mniej więcej dwóch lat stabilny:

Obecnie wynosi on ok. 34-35%, choć jeszcze kilka lat temu – np. w 2014 – było to nawet 57%. Później podatek bankowy zmienił układ sił na rynku obligacji, stawiając polskie banki w roli głównych nabywców polskich obligacji skarbowych.

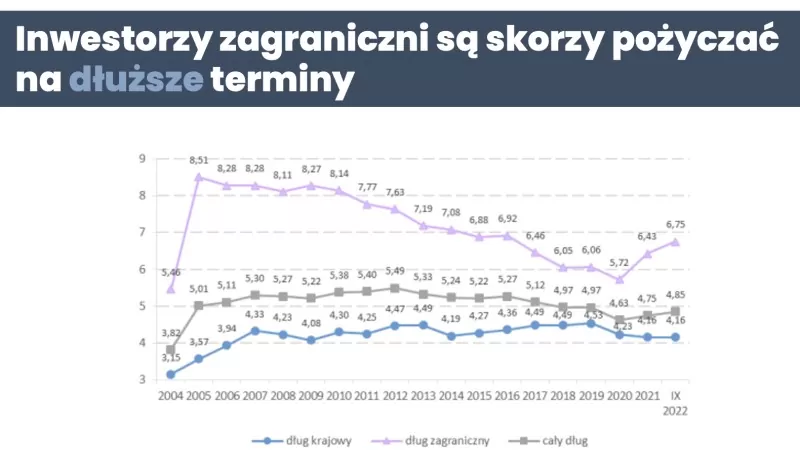

Do tego inwestorzy zagraniczni pożyczają Polsce na średni i długi termin. Poniższy wykres prezentuje średnią zapadalność polskiego długu. Im dłuższa, tym na dłuższy termin bierzemy dług jako kraj, a tym samym, rzadziej musimy się refinansować.

To, że zagranica nie boi się pożyczać nam pieniędzy na dłuższy okres, jest pocieszające w kontekście stabilności naszego zadłużenia. Niepokojące jest coś innego.

Koszt obsługi długu rośnie

Możesz o tym myśleć w uproszczeniu jak o wzroście oprocentowania kredytu hipotecznego. Im więcej z budżetu pożerają odsetki, tym mniej zostaje pieniędzy na inne cele. Jeśli koszty obsługi zadłużenia wzrosną wystarczająco dużo, to kraj może popaść w pułapkę zadłużenia. Dochodzi do tego, gdy przez długi okres nominalne PKB rośnie wolniej niż oprocentowanie krajowego długu. W finansach publicznych „klasyką gatunku” jest tzw. rolowanie długu. To nic innego jak zaciąganie nowego zadłużenia, żeby spłacić stare. I nie ma w tym nic nadzwyczajnego, wszystkie kraje tak działają. W pułapkę zadłużenia kraj może wpaść, gdy musi powiększać całkowity dług, żeby być w stanie regulować odsetki na bieżąco.

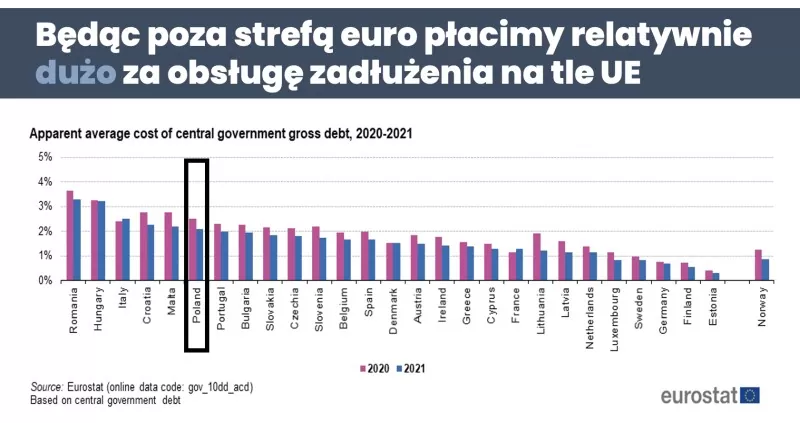

Daleko nam jeszcze do takiego scenariusza. Nie znaczy to jednak, że jest dobrze. Niestety, będąc poza strefą euro, płacimy za obsługę zadłużenia relatywnie dużo na tle innych krajów Unii Europejskiej (na co składają się wyższa premia za ryzyko oraz wyższe stopy procentowe). Obsługa długu wychodzi drożej tylko w takich krajach jak Rumunia, Węgry, Włochy, Chorwacja i Malta – a więc krajach, w których gospodarka nie jest w jakiejś wyjątkowej kondycji.

O kosztach obsługi długu pośrednio można też wnioskować, obserwując, jak bardzo wzrosły rentowności naszych obligacji:

W dużym skrócie rentowność to odwrotność ceny. Jak widzisz, od 2020 r. znacząco wzrosła – na obligacjach 10-letnich wynosi ok. 8% – to poziomy niewidziane od ponad 20 lat. Jeśli miałyby się utrzymać na tych poziomach lub jeszcze bardziej wzrosnąć, to coraz większa część naszego długu „przeskoczy” na wyższe odsetki przez rolowanie.

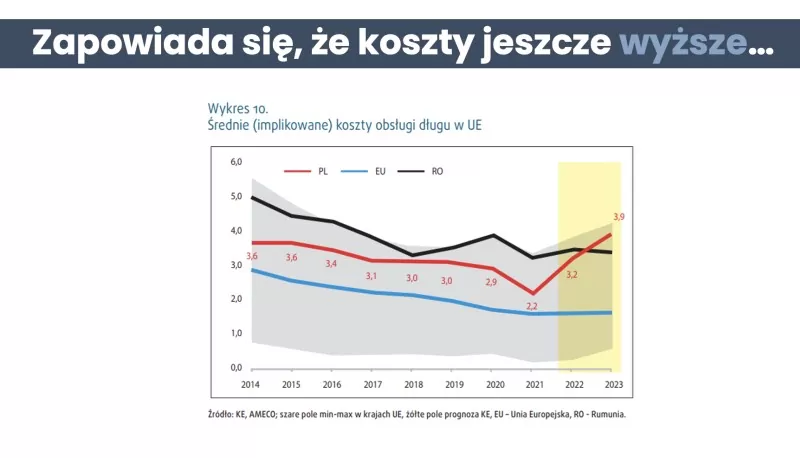

Te statystyki niechybnie prowadzą do tego, że w prognozach Komisji Europejskiej na 2023 r. nasz koszt obsługi zadłużenia w stosunku do PKB ma zbliżyć się niebezpiecznie do 4% PKB:

Na wykresie czerwoną linią zaznaczono koszty obsługi długu w Polsce. Na szaro oznaczono zakres tych kosztów dla całej Unii. Jak widzisz, jesteśmy w czołówce – wyprzedzamy nawet Rumunię.

Jak wyglądają długi Polski – podsumowanie

Podsumujmy teraz, czego się dowiedzieliśmy o naszym potencjalnym dłużniku. Ilość długu Polski szybko rośnie. Choć „zarobki” mamy całkiem niezłe (relacja długu do PKB), dalsze spowolnienie gospodarcze lub głęboka recesja mogłyby ten wskaźnik mocno pogorszyć. Jedna solidna recesja albo szok zewnętrzny i ten wskaźnik może się bardzo rozjechać. W kwestii inwestorów zagranicznych i długu w walutach obcych wskaźniki nie budzą niepokoju – chęć pożyczania Polsce nadal jest wysoka.

Na co Polska wydaje pieniądze?

Jak pewnie pamiętasz, kolejnym elementem na liście rzeczy do sprawdzenia, są wydatki. Na co nasz potencjalny dłużnik wydaje pieniądze? Cóż, tutaj sytuacja wygląda trochę gorzej.

W dużym przybliżeniu można powiedzieć, że:

- blisko ⅓ wydatków idzie na emerytury i renty,

- trochę ponad kolejną ⅓ wydatków stanowią w miarę zbliżone do siebie rozmiarowo kategorie – służba zdrowia, wydatki socjalne, edukacja, infrastruktura… i w ten sposób już ponad 66% „kasy z rządowych kufrów” jest wydane.

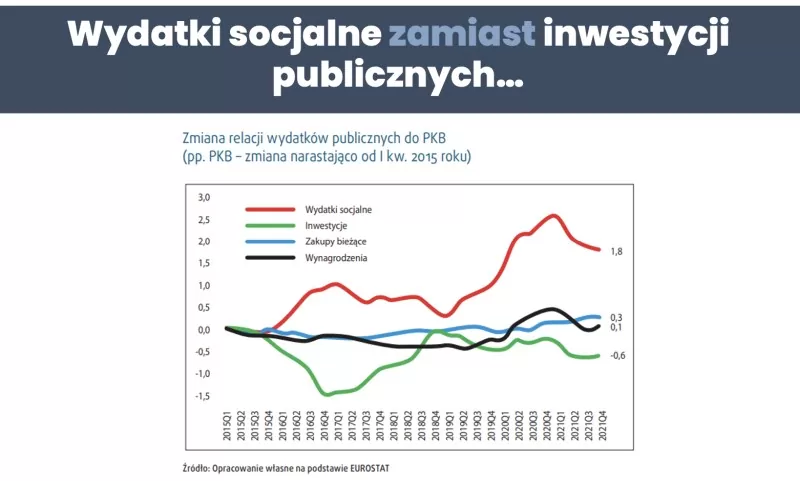

Kategorie wydatków w budżecie Polski nie zmieniają się jakoś drastycznie. Rynki finansowe śledzą jednak, które rodzaje wydatków zyskują na wadze, a które są ograniczane. Zobacz, jak to wygląda od 2015 r.:

Wydatki socjalne podskoczyły narastająco do 1,8% PKB (czerwona linia). Spadły natomiast inwestycje (kolor zielony), czyli to, co napędza gospodarkę i generuje przychody dla przyszłych pokoleń. Niepokojące jest więc, że w strukturze krajowych wydatków zarysowuje się tendencja większego konsumowania na bieżąco, kosztem wzmacniania gospodarki na przyszłość.

Coraz więcej pod stołem

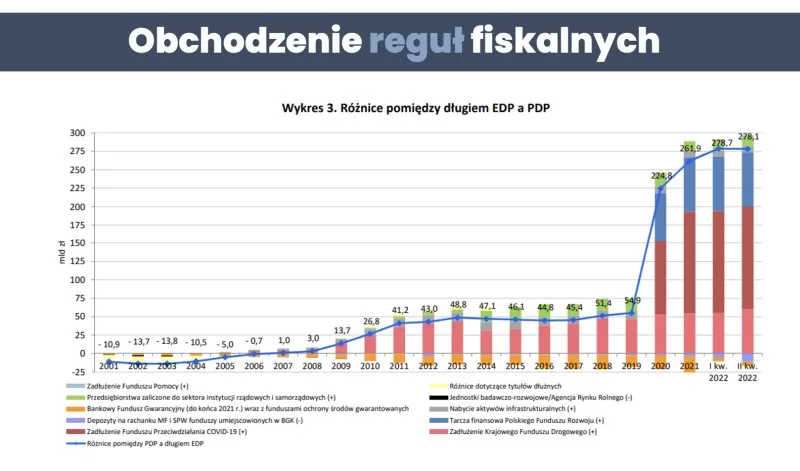

Kolejna sprawa, którą warto wziąć pod uwagę, to ogromny problem z przejrzystością finansów publicznych. Rząd chowa swoje wydatki po różnych kieszeniach. Takie dwie najgłębsze to Polski Fundusz Rozwoju i Bank Gospodarstwa Krajowego. To dwie instytucje państwowe, które się zadłużają, a które nie są ujęte w oficjalnych statystykach. Tylko zobacz, jak to wyglądało w ostatnich latach, na wykresie, który prezentuje różnicę pomiędzy państwowym długiem publicznym (miara chętnie cytowana przez polityków) a długiem sektora finansów publicznych (miara całkowitego długu w metodologii unijnej):

Widać, jak na dłoni, jak bardzo wzrosła różnica pomiędzy statystyką podawaną przez nasz rząd a tym, co musimy jako kraj raportować, będąc członkiem UE (członkostwo na szczęście wymusza pewne standardy raportowania). A teraz wyobraź sobie, że jesteś bankiem i dowiadujesz się, że Twój dłużnik poza Tobą wisi jeszcze kasę kilku innym instytucjom, ale upiera się, by tego nie wliczać do statystyki. Jak to wpłynie na jego wiarygodność i Twoją decyzję w sprawie kolejnej pożyczki?

Dlaczego rząd nie wykazuje prawdziwego poziomu długu?

Po co politycy są tacy „kreatywni” w księgowości, skoro i tak muszą podać koniec końców całość długów do statystyk unijnych? Jeśli zastanawiasz się, dlaczego ekipa rządząca decyduje się na takie zabiegi, odpowiedź jest prosta – nasza konstytucja. W ustawie zasadniczej zostały umieszczone specjalne zapisy określające progi ostrożnościowe, które zmusiłyby rząd, żeby ograniczyć rozdawnictwo i zrównoważyć budżet. Zaciskanie pasa w roku wyborczym – to raczej nie przejdzie.

Poprawy sytuacji raczej nie będzie…

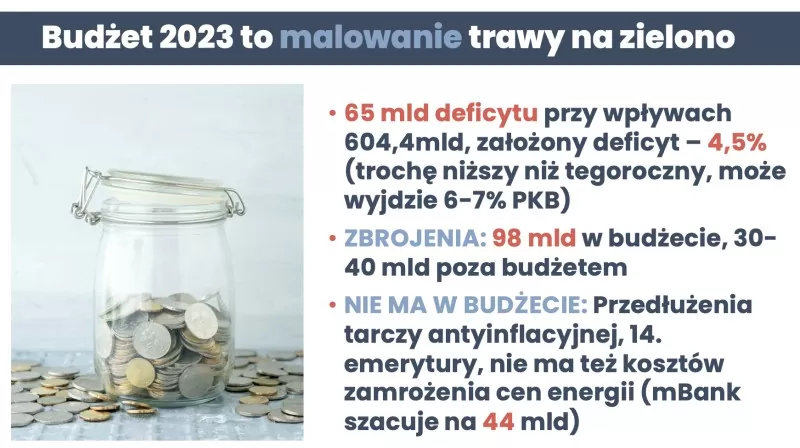

Co gorsza, kolejny rok budżetowy nie zapowiada większej przejrzystości w finansach. Budżet na 2023 r. to typowe malowanie trawy na zielono. Rząd zakłada 4,5% PKB deficytu (przewaga wydatków nad wpływami odniesiona do PKB). Eksperci w dziedzinie finansów publicznych alarmują, że jeśli podliczymy zapowiadające się wydatki, których w budżecie nie ujęto, to prawdziwy wynik będzie bliżej 6-7% PKB i rząd „zapomniał” ująć w budżecie np. części planowanych wydatków na zbrojenia, 14. emerytury, tarcz antyinflacyjnych i kosztów zamrożenia cen energii.

Dłużnik na dywaniku UE

Chciałbym zwrócić Twoją uwagę na jeszcze jeden ważny czynnik. Jak pewnie wiesz, mamy obecnie konflikt z Komisją Europejską m.in. na polu sądownictwa. Jednym z warunków bycia w Unii Europejskiej jest niezależność sądów, która w ocenie KE została w naszym kraju znacząco ograniczona w wyniku działalności partii rządzącej. Unia zareagowała, blokując nam dostęp do środków z funduszy unijnych oraz Krajowego Planu Odbudowy. Jeśli konflikt się nie rozwiąże, może to wpłynąć negatywnie na bilans płatniczy naszego kraju – czyli na naszą równowagę (a dziś raczej nierównowagę) z zagranicą. W oczach zagranicznych inwestorów możemy przestać być wiarygodnym dłużnikiem.

Warto pamiętać, że to są w głównej mierze rozgrywki czysto polityczne. Rząd twierdzi, że Unia nie daje pieniędzy. Premier do końca października 2022 r. miał złożyć wniosek o wypłatę środków z KPO, jednak tego nie zrobił. Być może domyśla się, że otrzymałby odpowiedź odmowną… Otrzymaliśmy z Unii całą mapę działań, która doprowadzi do wypłaty środków – aby je otrzymać, rząd musiałby po prostu spełnić jej (wcale niewygórowane) warunki. Ale myślę, że małe na to szanse. Konflikt z Unią może podsycać poparcie wśród elektoratu przed zbliżającymi się wyborami.

Jak wyglądają wydatki Polski – podsumowanie

Zbierzmy teraz w całość, czego dowiedzieliśmy się o wydatkach naszego potencjalnego dłużnika. Sytuacja nie wygląda najlepiej. Struktura naszych wydatków wygląda średnio – wydajemy więcej pieniędzy na rozdawnictwo i konsumpcję, zamiast na rozwojowe inwestycje. Pieniądze są po prostu trwonione. Co gorsza, rząd nie przyznaje się do prawdziwego poziomu zadłużenia – dług ukrywany jest w budżetach instytucji państwowych. Całego obrazka dopełnia konflikt z Komisją Europejską.

Ostatnim elementem, który musimy wziąć pod uwagę, analizując sytuację naszego potencjalnego kredytobiorcy, jest jego wiarygodność. Trochę już o tym wspominałem, ale przyjrzyjmy się temu bliżej.

Jak rynki wyceniają prawdopodobieństwo bankructwa Polski?

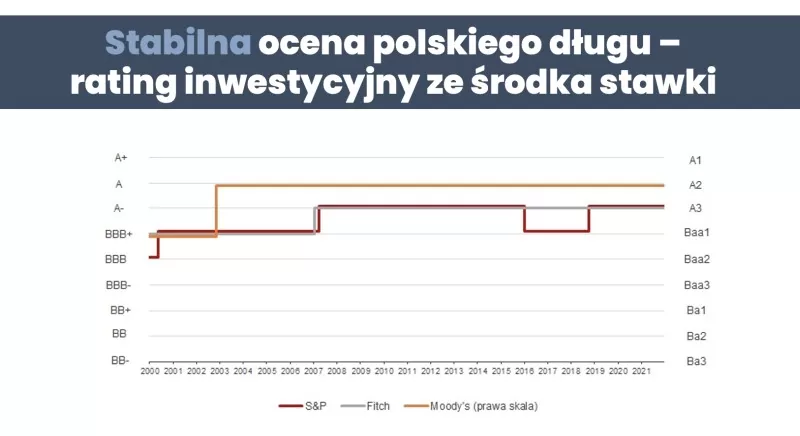

Pierwszą kwestią, na którą zwrócimy uwagę, jest nasz rating. Są trzy agencje, które oceniają kraje pod kątem tego, na ile są wiarygodnym dłużnikiem: Fitch Ratings, Moody’s, Standard & Poor’s. Dobra wiadomość jest taka, że od lat mamy rating stabilny i jesteśmy w tej „lepszej” grupie – czyli krajów o ratingu inwestycyjnym (w przeciwieństwie do „gorszej” grupy krajów ryzykownych, o ratingu spekulacyjnym):

Warto pamiętać, że rating nie jest dany raz na zawsze i agencje sygnalizują, że konflikt na linii Warszawa – Bruksela jest dla naszej oceny zagrożeniem. Póki co jednak cieszymy się ratingiem o 3 „schodki” powyżej progu, poniżej którego kraj spada do niższej ligi dłużników.

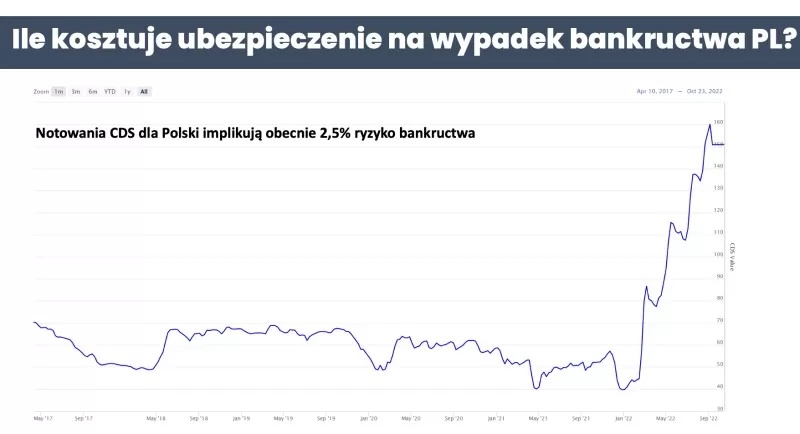

Innym narzędziem, które pozwala „wyczuć”, jak ryzyko bankructwa Polski wyceniają rynki finansowe, są notowania instrumentów pochodnych Credit Default Swapów, w skrócie CDS-ów. W uproszczeniu CDS to polisa ubezpieczeniowa na wypadek bankructwa kraju. Notowania CDS-ów mówią nam natomiast na bieżąco, jaki jest koszt takiego „ubezpieczenia”. Te notowania widzisz na wykresie poniżej:

Od razu rzuca się w oczy to, że koszt zabezpieczenia się przed bankructwem Polski na rynku instrumentów pochodnych wystrzelił w górę w 2022 r. Obecne notowania (na koniec października 2022 r.) można też przeliczyć na wyceniane przez rynek prawdopodobieństwo tego, że Polska zbankrutuje przez najbliższe 5 lat – 2,5%. Nie przywiązuj się bardzo do tej liczby. Rynek CDS ma wiele mankamentów, a dodatkowo nie wiemy jakie czynniki – wojna, polityka, a może zupełnie coś innego – stoją za takim, a nie innym notowaniem. No dobra, ale niech nawet to nie będzie 2,5%, tylko 5%-10% prawdopodobieństwa. To już nam podpowiada jak myśleć scenariuszowo o inwestowaniu w obligacje skarbowe.

Co mówią waluty?

Wskaźnikiem, który wiele osób postrzega jako stosunek zagranicy do Polski, jest nasz kurs walutowy. Patrząc na notowania dolara, można dojść do wniosku, że jest dramat, ale w mojej ocenie sytuacja nie wygląda źle. Dolar historycznie umacnia się do całego koszyka walut:

Zwróć uwagę, że frank szwajcarski do dolara tracił nawet 10%. Pomarańczowa linia to z kolei kurs euro do dolara – też widzimy straty. Widoczny na ciemno niebiesko polski złoty nie odstaje istotnie od EUR w tym ujęciu. Owszem, są waluty, które radzą sobie lepiej, np. czeska korona (jasnoniebieski), ale nietrudno znaleźć też znacznie słabsze w ostatnich 12. miesiącach waluty, np. węgierski forint (zielona linia), czy nieujęty na wykresie japoński jen. Mocny dolar w bieżącym roku jest fenomenem globalnym

Na pewno w osłabieniu waluty są również odzwierciedlone pogarszające się finanse publiczne naszego kraju. Ale już ocena, ile tego osłabienia wynika z bałaganu w budżecie, a ile z innych czynników – to już pozostaje zagadką.

Często dziś słyszę, że polski złoty jest skazany na los węgierskiego forinta, czy tureckiej liry. W tym kontekście chcę pokazać Ci jeszcze jeden wykres kursu walutowego – realny, efektywny kurs walutowy do całego koszyka walut. Nie jest to kurs, który zobaczysz gdziekolwiek w kantorze, ale jest to miara wykorzystywana przez ekonomistów, by ocenić stopień zagrożenia kryzysem walutowym. Realny efektywny kurs walutowy dodaje bowiem element inflacji do analizy. Mówiąc bardziej po ludzku – jeśli w strefie euro inflacja wynosi 10%, a u nas prawie 18%, to naturalne, że polski złoty powinien osłabić się do EUR. Dopóki osłabia się proporcjonalnie do różnicy w inflacji, to nic wielkiego się nie dzieje. Ale jeśli osłabienie byłoby większe, to jest to oznaka już głębszych problemów. To jak to wygląda obecnie? Zobacz na wykresie poniżej:

Realny, efektywny kurs walutowy PLN jest stabilny (czerwony). Wręcz moglibyśmy zaryzykować tezę, że słabość naszej waluty do koszyka innych walut można wytłumaczyć tym, że mamy po prostu wyższą inflację. Tego nie można powiedzieć już o węgierskim forincie (czyżby zalążek kryzysu walutowego?), a tym bardziej o lirze tureckiej, co do której nikt nie ma złudzeń, że jest w dużych tarapatach.

Wiesz już, jak na ryzyko bankructwa Polski zapatrują się zagraniczne agencje, widziałeś także, jak radzi sobie nasza waluta. Póki co, bankructwa Polski na horyzoncie nie widać. Ale to nie znaczy, że go nie będzie – dlatego w dalszej części artykułu zebrałem dla Ciebie czerwone flagi. Czyli czynniki, które mogą wpłynąć na pogorszenie naszej sytuacji.

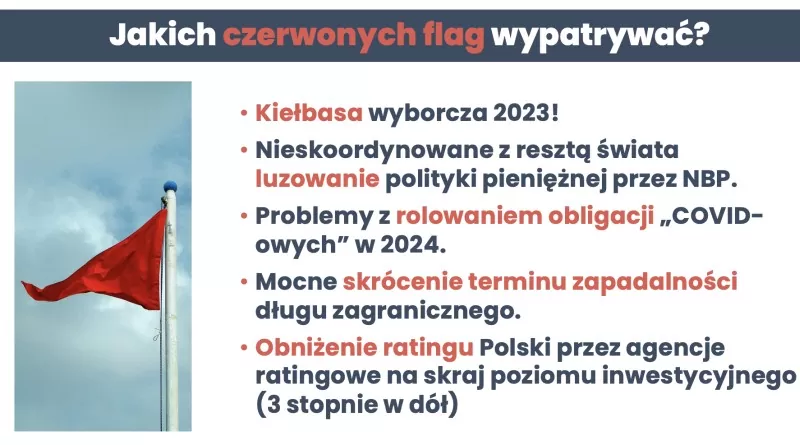

Wypatruj czerwonych flag

Na co patrzeć? Co powinno wzbudzić Twój niepokój? Żaden z tych czynników sam w sobie nie jest wystarczający, by obwieszczać nadchodzące bankructwo, ale każdy z nich byłby sygnałem alarmowym, który powinien zwrócić Twoją uwagę:

- Kiełbasa wyborcza – czyli obietnice polityków. Idzie rok wyborczy i większość obserwatorów rynkowych spodziewa się dużych obietnic. Czy pojawi się w nich coś „odjechanego”? Czy partie będą się licytować w nieskończoność? Nie wiem. Będę wypatrywać obietnic, które potem na stałe zwiększyłyby obciążenie dla budżetu, szczególnie jeśli nie będą szły w parze z pomysłem na zwiększenie wpływów do państwowej kasy. Słowa to jednak jedno i zdaję sobie sprawę, że w walce o głosy nikt nam nie da tyle, ile politycy mogą obiecać. Dlatego po wyborach ważnym papierkiem lakmusowym w ocenie dalszych tendencji w polskich finansach publicznych będzie proste zderzenie obietnic z rzeczywistością – czy są realizowane w oderwaniu od rzeczywistości rynkowo-gospodarczej, a może zmiękczane.

- Nieskoordynowane z resztą świata luzowanie polityki pieniężnej przez NBP. Choć NBP ma niską wiarygodność, działania banku centralnego, póki co, są zsynchronizowane z działaniami innych banków centralnych. Ale gdybyśmy obserwowali pójście pod prąd (jak na przykład w Turcji, gdzie inflacja rośnie, a bank centralny obniża stopy) – byłaby to potężna czerwona flaga na horyzoncie.

- Problemy z rolowaniem obligacji „COVID-owych” w 2024. Warto zwrócić uwagę, jak przebiegać będzie zaciąganie nowych długów pod spłatę zapadających obligacji BGK i PFR za niespełna dwa lata. Konieczność wspomagania się dodrukiem z NBP byłaby złym sygnałem.

- Mocne skrócenie terminu zapadalności długu zagranicznego. Jeśli wśród inwestorów zagranicznych będzie widać wyraźne skracanie tego terminu, może to oznaczać, że coraz gorzej oceniają w długim terminie kondycję Polski.

- Obniżenie ratingu Polski przez agencje ratingowe na skraj poziomu inwestycyjnego. Wspomniałem Ci o ratingu naszego kraju w 3. zagranicznych agencjach. Spadek o 3 poziomy w dół będzie wyraźnym sygnałem alarmowym.

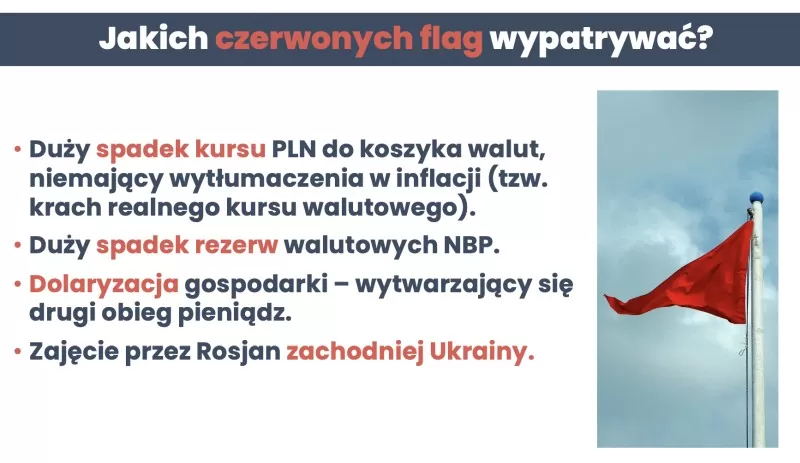

- Duży spadek kursu PLN do koszyka walut, niemający wytłumaczenia w inflacji. Takie zachowanie naszej waluty sugerowałoby, że zagraniczny kapitał traci wiarę w naszą gospodarkę i być może wróży nam kryzys walutowy. To mogłoby uruchomić kilka samo nakręcających się mechanizmów ekonomicznych, których przerwanie wymagałoby dużych poświęceń.

- Duży spadek rezerw walutowych NBP. Niepokojącym sygnałem byłaby sytuacja, gdyby NBP miał się pozbyć rezerw walutowych, by bronić złotego.

- Dolaryzacja gospodarki. Czyli sytuacja, w której obserwowalibyśmy tworzenie się drugiego obiegu pieniądza w gospodarce.

- Zajęcie przez Rosję zachodniej Ukrainy. Czyli eskalacja wojny i zbliżenie się konfliktu do naszej granicy.

Czy scenariusze mogą być pozytywne?

Pewnie, że mogą. Poniżej zebrałem do Ciebie listę sygnałów, że sytuacja idzie ku lepszemu:

- Większe zrównoważenie finansów publicznych – czyli mniejsze wydatki lub wyższe podatki.

- Poprawa struktury wydatków – czyli mądrzejsze wydawanie. Więcej inwestycji, mniej rozdawnictwa.

- Zwiększenie przejrzystości finansów publicznych – czyli koniec z głębokimi i ukrytymi kieszeniami.

- Wiarygodna komunikacja ze strony RPP – czyli musiałby się skończyć trwający w radzie konflikt merytokracji z populizmem.

- Przywrócenie niezależności sądownictwa i zażegnanie konfliktu z Komisją Europejską – dzięki temu zyskamy w oczach inwestorów zagranicznych.

- Utrwalenie się migracji Ukraińców – i mądre zarządzanie tą migracją, która przecież bardzo poprawia stan ZUS-u i naszych finansów publicznych. Świadoma polityka w tym zakresie też na pewno by pomogła.

- Trwałe obniżenie cen surowców – jedyny wskaźnik, na który nasi politycy nie mają wpływu.

Jak widzisz, na większość kwestii politycy mają realny wpływ. Niestety – nie wszystkie decyzje słuszne, są łatwe. Myślę, że tak naprawdę bez względu na to, jakie ugrupowanie będzie rządzić, to poziom populizmu, z którym mamy obecnie do czynienia, będzie bardzo, bardzo trudny do ukrócenia. Mam jednak nadzieję, że coraz więcej osób w naszym kraju będzie do tematów finansowych podchodzić w sposób świadomy i być może za jakiś czas zaczniemy polityków rozliczać nie tylko z tego, ile rozdają pieniędzy, tylko również z tego, jakim kosztem i skąd biorą te pieniądze. A każda decyzja ma wpływ na naszą sytuację gospodarczą, kurs walut, poziom zadłużenia i wiele innych kwestii.

Czy Polska zbankrutuje?

No dobra, przeanalizowaliśmy bardzo dokładnie sytuację naszego potencjalnego kredytobiorcy, teraz przyszedł ten moment, w którym trzeba stwierdzić, czy warto mu pożyczać. I tutaj chciałbym Cię zachęcić do tego, żeby nie opierać się tylko na przypuszczeniach moich i Maćka. Jeśli zastanawiasz się nad zakupem obligacji i obawiasz się bankructwa naszego kraju – to Ty musisz się postawić w butach banku i zweryfikować, czy pożyczasz. To Twoje pieniądze i to Ty będziesz żyć z konsekwencjami swoich decyzji.

W ocenie mojej i Maćka jesteśmy daleko od bankructwa i niewypłacalności. W horyzoncie 2-5 lat oceniamy jako niskie, ale do monitorowania. Niewątpliwie pogorszyła się i pogarsza kondycja naszych finansów publicznych. A to sprawia, że po prostu, jako kraj, jesteśmy bardziej wrażliwi na przeróżne szoki.

Pamiętaj też, że choć przedstawiłem Ci w tym artykule kilka wskaźników, którymi możesz się posługiwać, analizując sytuację naszego kraju, nie ma jednego prostego przepisu, który pozwoli z pełną pewnością odpowiedzieć na pytanie, czy Polska zbankrutuje, czy nie. Jest też pewien element losowości. W dobrych czasach wiele może ujść na sucho, ale w momencie globalnego kryzysu, nawet niewielki błąd może nas sporo kosztować.

Choć nie boimy się z Maćkiem o to bankructwo Polski, mamy przekonanie, że nie można sytuacji bagatelizować i po prostu trzeba ten temat monitorować i do niego regularnie wracać.

Obligacje skarbu państwa – czy nadal mam je w portfelu?

Zanim przejdziesz dalej, zachęcam Cię do lektury ostatniego artykułu na temat obligacji:

Obligacje skarbu państwa – oprocentowanie, ryzyko, i które wybrać w 2022 r.

Pamiętaj także, że prezentujemy tutaj nasz punkt widzenia. W żadnym razie nie traktuj tego jako porady inwestycyjnej.

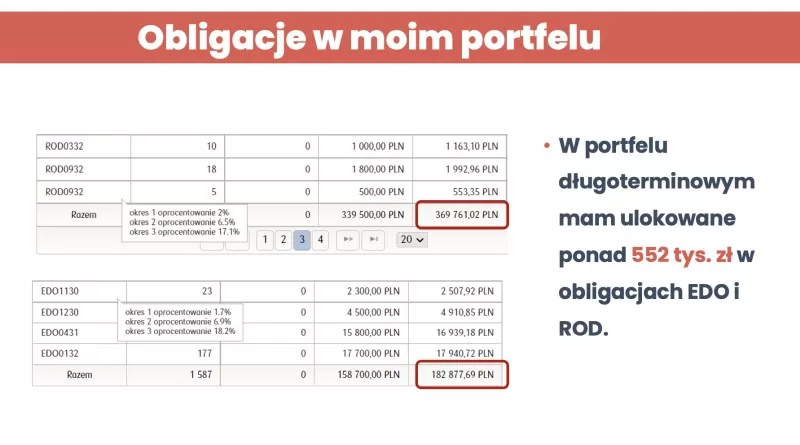

Jeśli śledzisz cykl Finansowa Forteca w praktyce,pewnie wiesz, że w moim portfelu długoterminowym obligacje zajmują solidną pozycję – mam w nich ulokowane ponad 500 tys. zł. kapitału:

Czy w świetle wszystkich informacji, przez które przeszliśmy w tym artykule, zmieniam coś w moim portfelu? Zawsze, kiedy podejmuję takie decyzje, myślę w kategorii prawdopodobieństw. Czy bankructwo jest możliwe? Jest możliwe. Ono się zdarza. Rynki teraz wyceniają je na 2,5%, inne źródła na 5-7%. W każdym razie jest to niewielki rząd wielkości. Na pewno nie jest to 50%. Więc kiedy ja mam do czynienia z takim rozkładem prawdopodobieństw, czyli ok. 90%, że nie zbankrutuje, 10% zbankrutuje – to stawiam pieniądze na ten bardziej prawdopodobny moim zdaniem scenariusz.

Ale nie kończę na tym tematu. Biorę pod uwagę to, że mogą dziać się różne rzeczy. Dlatego nie trzymam wszystkich pieniędzy tylko w obligacjach indeksowanych inflacją. Tak, jak opisałem to wFinansowej Fortecy, stawiam na dywersyfikację portfela. Jak zabezpieczam się przed czarnymi scenariuszami?

- Jedynym elementem zabezpieczenia przed totalnym krachem jest w moim portfelu długoterminowym złoto fizyczne.

- Mam w portfelu akcje wyceniane w walutach obcych. Są to akcje zagraniczne. Jeśli będzie bankructwo Polski, ta część portfela powinna być bezpieczna.

- Mam w portfelu także nieruchomości – mury to są mury. Oczywiście w scenariuszu bankructwa spadną również ceny nieruchomości, ale jeśli spojrzycie historycznie, pomimo dwóch bankructw Polski, nieruchomości trzymają swoją wartość.

Zachęcam Cię do lektury Finansowej Fortecy – opisałem tam krok po kroku, jak stworzyć własną strategię i przygotować portfel, który będzie działał w bardzo różnych scenariuszach.

Na koniec zachęcam Cię jeszcze raz do obejrzenia #wtorkuzfinansami, na którym, oprócz naszej rozmowy, odpowiadaliśmy na pytania na żywo. Pojawiły się między innymi takie kwestie:

- Czy inwestowanie w obligacje Skarbu Państwa Rzeczpospolitej Polskiej jest moralne?

- Czy to już czas, żeby zastanowić się nad pozbyciem się obligacji indeksowanych i wejść w złoto lub waluty?

- Co się dzieje z obligacjami w przypadku dewaluacji pieniądza lub zmiany waluty?

- Czy brak chętnych na obligacje zbrojeniowe jest sygnałem, że pożyczki z zagranicy powoli się kończą mimo wysokiego oprocentowania?

Tyle na dziś – mam wielką nadzieję, że ten artykuł i opisany w nim sposób szacowania ryzyka okaże się dla Ciebie przydatny. Koniecznie daj znać w komentarzu, jak Ty oceniasz ryzyko bankructwa Polski? Jestem szalenie ciekawy Twojego zdania.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.