Kredyt hipoteczny ze stałym oprocentowaniem? To może być całkiem sensowny wybór

Co zrobisz, gdy rata Twojego kredytu hipotecznego wzrośnie o 45%? Wysupłasz co miesiąc dodatkowych kilkaset złotych? Wystarczy, że stopy procentowe wzrosną do poziomu z 2012 roku i ten scenariusz się spełni. Dlatego przeczytaj, jak dziś wyglądają oferty kredytów hipotecznych ze stałym oprocentowaniem. W tym wpisie dowiesz się, jak działa kredyt hipoteczny z oprocentowaniem stałym i dodatkowo będziesz mógł pobrać pliki pdf ze szczegółowymi informacjami na temat obecnych ofert kredytów hipotecznych.

Być może słyszałeś, że w krajach takich jak Niemcy, Holandia, Wielka Brytania czy Stany Zjednoczone, sporo kredytów hipotecznych jest udzielanych ze stałą stopą procentową. Co to znaczy „sporo”? Na podstawie danych z raportu Hypostat, zrobiłem zestawienie, pokazujące w przybliżeniu odsetek kredytów hipotecznych ze zmiennym i stałym oprocentowaniem udzielanych w I kwartale 2017 r. w różnych krajach:

Jak widać – jesteśmy ciekawym przypadkiem. Kredyt hipoteczny ze stałym oprocentowaniem oznacza, że bez względu na sytuację rynkową, Twoje raty faktyczne są stałe. Nic zatem dziwnego, że „Bogaty Ojciec” w książkach Roberta Kiyosakiego nawołuje do ostrego inwestowania w nieruchomości na kredyt, jeśli tylko są one w stanie wygenerować „dodatni cashflow”. Ci, którzy ślepo idą za tymi radami, zapominają czasami, że Amarykanom rata nie wzrośnie, za to ich cashflow już wkrótce może stać się ujemny…

Kredyt hipoteczny stałe czy zmienne oprocentowanie?

W Polsce powalająca większość kredytów hipotecznych jest udzielanych ze zmiennym oprocentowaniem, liczonym według wzoru:

WIBOR + marża banku

Bank ma pewność, że zarobi swoją marżę, natomiast całe ryzyko zmiany stóp procentowych ponosi klient.

Ostatnie lata przyzwyczaiły nas do niskich stóp procentowych i może nam się wydawać, że tak będzie zawsze. Warto jednak spojrzeć na sprawę z szerszej perspektywy. Zobaczmy wykres WIBORU 3M z ostatnich 15 lat:

Źródło: bankier.pl

Do historycznych poziomów WIBOR-u dodaj teraz marżę swojego kredytu i policz, o ile wzrośnie wtedy rata. Zapewne nie masz pod ręką kalkulatora kredytowego, aby to wygodnie policzyć, dlatego pokażę to na konkretnym przykładzie.

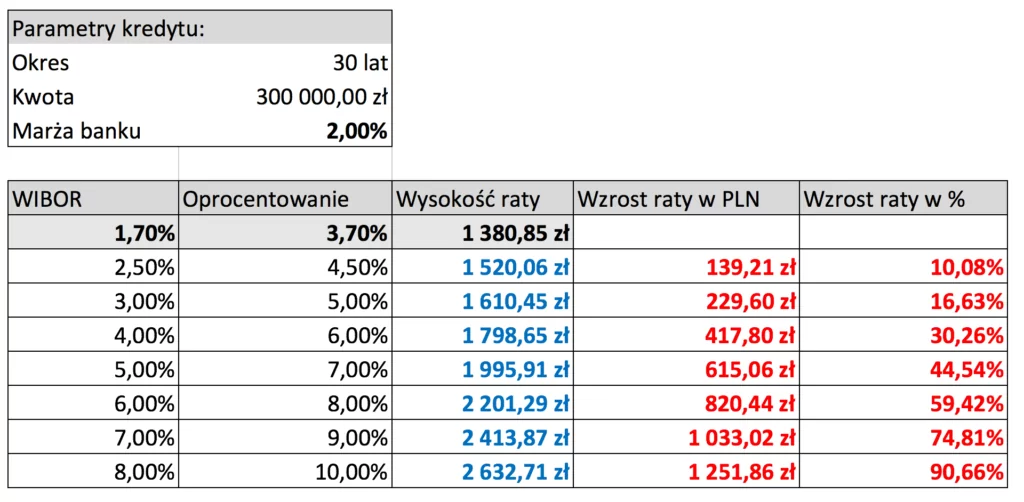

Przy dzisiejszej stawce WIBOR 3M wynoszącej 1,7% oraz średniej marży banków na poziomie około 2,0%, przeciętny kredyt hipoteczny ma oprocentowanie w wysokości około 3,70% w skali roku. Weźmy kredyt w kwocie 300 000 zł na 30 lat. Jak ewentualny wzrost WIBOR-u wpłynąłby na wysokość rat takiego kredytu hipotecznego? Oto wyniki:

Jak zatem widzisz, przy wzroście stóp procentowych trzeba będzie co miesiąc wysupłać z portfela kilka dodatkowych stówek na obsługę raty. To, że ponad 99% kredytów hipotecznych w Polsce ma oprocentowanie zmienne, przypomina zdaniem wielu analityków bombę zegarową. Ostrzegają, że może ona eksplodować na wzór tej z kredytami we frankach szwajcarskich.

„Fakt, że ponad 99% kredytów hipotecznych w Polsce ma oprocentowanie zmienne, przypomina zdaniem wielu analityków bombę zegarową. Ostrzegają, że może ona eksplodować na wzór tej z kredytami we frankach szwajcarskich.”

Receptą na taki stan rzeczy mogą być kredyty hipoteczne ze stałym oprocentowaniem. Niestety takich kredytów jest bardzo mało. Do niedawna oferowały je PKO BP, Alior oraz BZWBK. W maju 2018r. z ofertą kredytu hipotecznego o stałym oprocentowaniu wyszedł również na rynek ING Bank Śląski (na wszelki wypadek wyraźnie zaznaczę, że to nie jest wpis promujący ofertę któregokolwiek banku).

Dziś rano dzwoniłem na infolinię PKO BP z pytaniami o szczegóły i okazało się, że niestety oferta kredytów z oprocentowaniem stałym jest obecnie niedostępna. W Aliorze podobno też. Wygląda więc na to, że zostaje BZWBK i ING Bank Śląski (jeśli znane są Wam inne oferty – dajcie znać). Za chwilę napiszę więcej o ofertach tych dwóch banków.

Kredyt hipoteczny ze stałym oprocentowaniem. Jak to działa?

Banki udzielają kredytów hipotecznych na miliardowe kwoty, dlatego nie mogą sobie pozwolić na ponoszenie ryzyka stopy procentowej. Dla Ciebie wzrost WIBORU oznacza kilka stów miesięcznie więcej. Dla banku byłoby to zapewne kilkadziesiąt lub kilkaset milionów złotych więcej.

Dlatego bank musi się sam zabezpieczyć przed zmianą stopy procentowej, zawierając prawdopodobnie transakcję IRS (Interest Rate Swap) z jakimś bankiem inwestycyjnym. Takie zabezpieczenie niestety kosztuje, a jego koszt jest oczywiście ponoszony przez klienta w formie nieco wyższego oprocentowania. O ile wyższego?

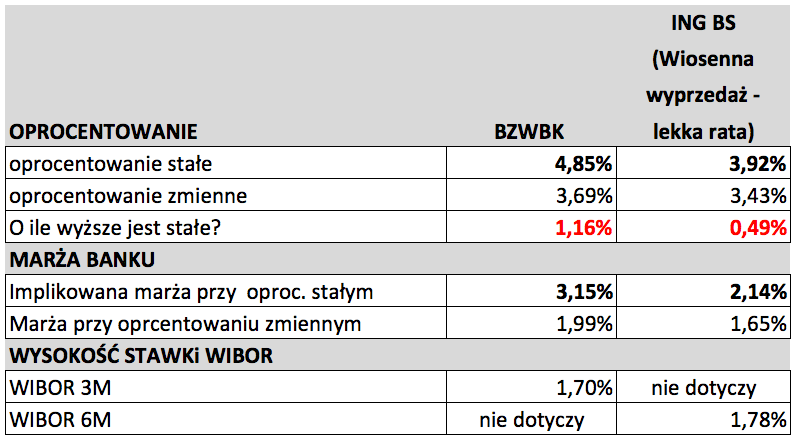

Oto przykładowe zestawienie ofert BZWBK oraz ING Banku Śląskiego przy spełnieniu warunku posiadania wkładu własnego na poziomie 20%. Wygląda to mniej więcej tak:

Jak widać, „zamrożenie” stopy procentowej sprawia, że oprocentowanie naszego kredytu hipotecznego będzie wyższe o 0,49% do 1.16% (stosuję dla wygody zapis „%”, ale chodzi oczywiście o 0,49 punktu procentowego) w skali roku. Ponieważ jeden z banków liczy oprocentowanie w oparciu o WIBOR 3M, zaś drugi w oparciu o WIBOR 6M, policzyłem też „implikowaną marżę” banku przy oprocentowaniu stałym (od oprocentowania odjąłem po prostu stosowną stawkę WIBOR). W jednym banku wyniosła ona 3,15% ponad WIBOR, zaś w drugim 2,14% ponad WIBOR.

Przyznam, że takie 0,49 p.p. wygląda bardzo sensownie, szczególnie, że „implikowana marża” jest tylko nieznacznie wyższa od obecnej średniej marży rynkowej przy kredytach ze zmienna stopą (według raportu Amron-Sarfin w I kwartale 2018 wynosiła ona 2,06 %). To jednak jeszcze za mało, aby wyciągać wnioski.

ostatnia aktualizacja:

Najlepsze lokaty bankowesprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 900 zł premii

Najtańsze kredyty hipoteczne aż 10 banków

Kredyt hipoteczny z oprocentowaniem stałym tylko przez 5 lat?

Niestety, stałe oprocentowanie jest gwarantowane przez bank „tylko” na okres 5 lat. Od razu tłumaczę, dlaczego użyłem cudzysłowu.

Fajnie byłoby móc zabezpieczyć stopę procentową do końca umowy kredytowej. Problem polega na tym, że im dłuższy okres, na jaki bank zawierałby transakcję IRS, zabezpieczającą ryzyko stopy, tym więcej taki „swap” by kosztował. Skoro dziś większość osób uważa, że dodatkowe oprocentowanie jest zbyt wysokie, co dopiero, gdyby było ono wyższe o kolejnych 100 p.p. lub więcej? W innych krajach spora część kredytów również ma zamrożone oprocentowanie jedynie na okres 5-10 lat.

W każdym razie – mamy to, co mamy – zarówno BZWBK, jak i ING Bank Śląski oferują stałą stopę na 5 lat. Dlatego niezwykle ważne jest takie pytanie:

A co po upływie 5 lat?

Rozmawiałem dzisiaj z przemiłą Panią z departamentu kredytów hipotecznych z BZWBK, aby to rozstrzygnąć. Otóż w przypadku tej oferty, po okresie 5 lat kredyt „z automatu” stanie się kredytem ze zmienną stopą procentową. Dobra wiadomość jest jednak taka, że już dziś, w momencie podpisywania umowy, znana jest marża banku, jaka zostanie wówczas uwzględniona do obliczenia oprocentowania. Będzie to 1,99%. Otrzymałem również informację, że jeśli wówczas w ofercie nadal będą kredyty hipoteczne z oprocentowaniem stałym, to będzie można podpisać stosowny aneks do umowy. To jednak tylko słowny „soft commitment”.

ING poszedł o jeden krok dalej. Otóż po upływie 5 lat, z co najmniej miesięcznym wyprzedzeniem, otrzymamy od banku propozycję przedłużenia stałej stawki oprocentowania kredytu hipotecznego na kolejnych 5 lat. Na jakich warunkach?

To będzie zależało oczywiście od panujących wówczas warunków rynkowych, a konkretniej – od wysokości WIBORU za 5 lat. Jeśli nowa propozycja przypadnie nam do gustu – podpisujemy bezpłatny aneks i przez kolejnych 5 lat cieszymy się niezmiennym harmonogramem spłat. A jeśli nam się ta nowa oferta nie spodoba? Wówczas przejdziemy na oprocentowanie zmienne, którego marża również jest znana już teraz. W tej konkretnie ofercie wyniesie ona 1,65%.

Więcej bardzo szczegółowych informacji na temat tych ofert kredytu hipotecznego ze stałym oprocentowaniem (i kilku innych) znajdziecie na końcu artykułu, w formie pliku pdf do pobrania.

Czy to się w ogóle opłaca?

Ha! No to jest dylemat bardzo podobny do tego, przed którym kiedyś stanęli frankowicze. Zaryzykować, jak większość osób, bo wtedy zapłaci się mniej (większość kredytów była wówczas udzielana w CHF), czy brać we własnej walucie, a o Szwajcarii myśleć jedynie w kontekście wakacji?

Tutaj jest bardzo podobnie: dopłacić i spać spokojnie przez 5 lat, czy brać zmienną stopę, jak wszyscy i liczyć, że będzie dobrze? Klasyczny hazard moralny ?

Pokazałem już wykres samego WIBORu z ostatnich 15 lat, a teraz pokażę Wam jeszcze zestawienie WIBORu (linia pomarańczowa) oraz inflacji (linia niebieska) z ostatnich 20 lat:

W tym okresie każdy większy wyskok inflacji był zwiastunem wyższego WIBORu. Inflacja jest wskaźnikiem, który z opóźnieniem reaguje na to, co dzieje się w gospodarce. Rośnie w późnej fazie cyklu gospodarczego, po tym jak gospodarka rozwija się dynamicznie przez kilkanaście miesięcy, z czym mamy obecnie do czynienia. W odpowiedzi na presję inflacyjną, NBP reagował podwyżkami stóp procentowych, co było równoznaczne ze wzrostem WIBORu (to niby stopa rynkowa, ale ten rynek w zasadzie jest „martwy”). Od połowy 2014 do niemal końca 2016 mieliśmy w Polsce deflację (ujemną inflację), więc stopy procentowe szurały po dnie. Jednak inflacja – w reakcji na wzrost gospodarczy – wędruje stopniowo na północ, a stopy procentowe nie. Presji inflacyjnej nie ma. Jeszcze nie ma…

W końcu stopy procentowe w Polsce też ruszą w górę

Czy taki stan utrzyma się długo? NBP podaje, że zamierza utrzymać rekordowo niski poziom stóp do końca 2018 roku. Co będzie dalej? Tego oczywiście nie wie nikt, bo to zależy m.in. od kondycji gospodarki. Jest jednak kilka elementów, które przemawiają za tym, że w końcu stopy w Polsce też ruszą w górę. Wysoka dynamika PKB, większe tempo wynagrodzeń, wzrost cen surowców – historycznie to była mieszanka sprzyjająca takiemu scenariuszowi. Czy tak się stanie?

Nie wiem i nie zamierzam tu przewidywać. Ale wiem jedno.

Gdybym dziś ubiegał się o kredyt hipoteczny, z całą pewnością rozważyłbym również oferty z oprocentowaniem stałym i na spokojnie porównał je z innymi. Jeżeli na tle innych ofert będą wyglądać atrakcyjnie – to obecny moment (rekordowo niskie stopy) może okazać się świetny do zapewnienia sobie spokoju na kolejnych 5 lat.

A co później? Znamy już dwie opcje:

1. Przedłużenie oprocentowania stałego na kolejnych 5 lat

2. Przeskok na oprocentowanie zmienne, z marżą znaną już dziś

Ale jest jeszcze trzecia:

3. Refinansowanie naszego kredytu za 5 lat, o ile na rynku będą znacząco lepsze oferty (po 5 latach bank przy takim kredycie nie może już pobierać prowizji za wcześniejszą spłatę).

A co to właściwie znaczy: Jeśli na tle innych ofert będą wyglądać atrakcyjnie? Odpowiedź poniżej:

Uwaga, uwaga! Pamiętaj o WSZYSTKICH kosztach kredytu!

Myślę, że to dobre miejsce, aby przypomnieć o złotej zasadzie: nigdy nie wybieraj kredytu hipotecznego kierując się tylko wysokością raty i patrząc wyłącznie na oprocentowanie!

Oprócz odsetek, kredyt hipoteczny to jeszcze wiele dodatkowych kosztów:

1. Prowizja za udzielenie kredytu

2. Opłata za wycenę nieruchomości

3. Ubezpieczenie pomostowe

4. Ubezpieczenie nieruchomości

I te cztery powyższe pozycje występują praktycznie zawsze. Oprócz tego mogą się jeszcze pojawić:

5. Ubezpieczenie na życie

6. Ubezpieczenie od utraty pracy

7. Ubezpieczenie niskiego wkładu

8. Koszty dodatkowych produktów (takich jak karta kredytowa czy rachunek bankowy, itp).

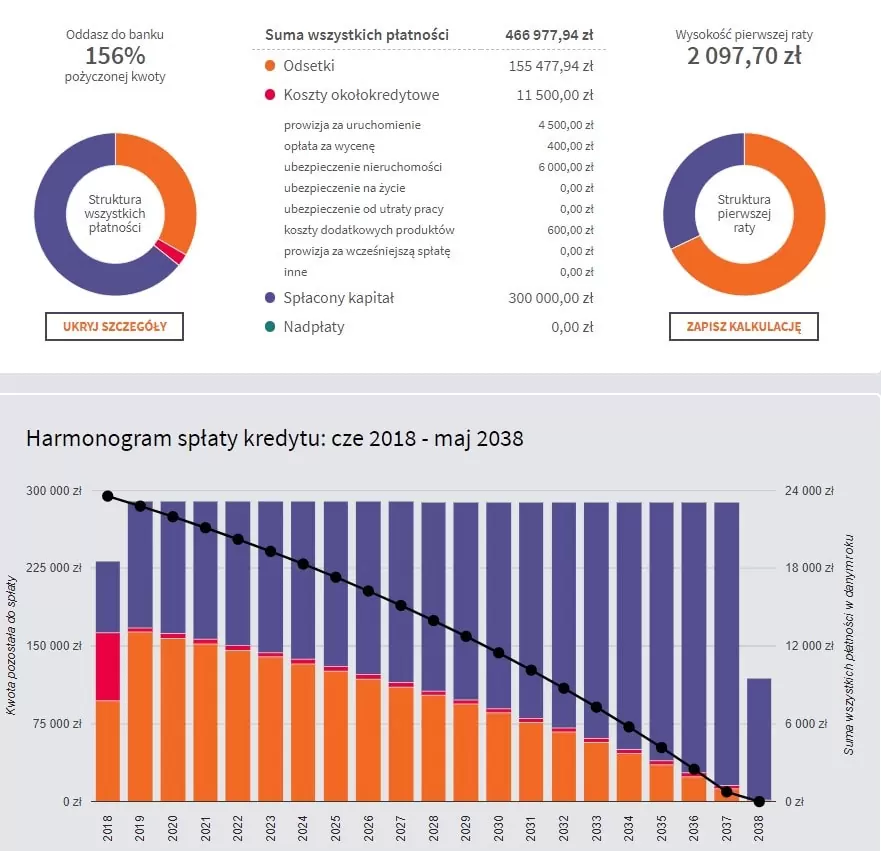

Nie ma znaczenia, czy gotówka, wypływająca do banku z Twojej kieszeni ma etykietkę: rata, składka ubezpieczeniowa, opłata czy prowizja. Jak zwał, tak zwał, ale to są prawdziwe pieniądze! Dlatego dopiero po uwzględnieniu WSZYSTKICH kosztów kredytu, podejmuj właściwą decyzję o wyborze konkretnej oferty. Przy kredycie w kwocie 300 000 zł na 30 lat możesz dzięki temu zaoszczędzić nawet 100 000 zł!.

To między innymi dlatego w kursie Kredyt hipoteczny krok po kroku znajduje się rozbudowany kalkulator, który pozwala uwzględnić przy podejmowaniu decyzji wszystkie koszty kredytu. Klikając tutaj albo w poniższa grafikę z kalkulatorem, możecie obejrzeć całkowicie za darmo przykładową lekcję tego kursu:

Pobierz pdf i poznaj szczegóły oferty

A teraz mam dla Was obiecany prezent. Jeden ze współpracujących ze mną ekspertów kredytowych – Sebastian Bilski – przygotował na moją prośbę zestawienie, zawierające najważniejsze szczegóły aktualnie obowiązujących ofert kredytu hipotecznego z oprocentowaniem stałym.

Dodatkowo, dla porównania, jest również plik z sześcioma przykładowymi ofertami dla kredytu hipotecznego z oprocentowaniem zmiennym, abyście mogli je sobie na spokojnie porównać:

Pobierz zestawienie nr 1:

Zestawienie ofert – kredyt hipoteczny o oprocentowaniu stałym.

Pobierz zestawienie nr 2:

Zestawienie ofert – kredyt hipoteczny o oprocentowaniu zmiennym.

W tych plikach znajdziecie również dane kontaktowe do Sebastiana. Obiecał, że jeśli powołacie się na mnie, odpowie na każde pytanie dotyczące aktualnych ofert ?

I jeszcze zaproszenie na webinar!

Ponieważ nie nadążam z odpowiedziami na Wasze pytania związane z kredytami hipotecznymi, postanowiłem zaprosić Sebastiana do siebie i zorganizować transmisję na żywo na Facebooku.

Odbędzie się ona we wtorek, 19 czerwca o godzinie 20:00. Łatwo zapamiętać: Wtorek 19-go o 20-tej.

Tematem będą właśnie kredyty hipoteczne. Już dziś serdecznie Was zapraszam do wzięcia udziału w tej transmisji. Będziemy odpowiadać na żywo na Wasze pytania, w tym te, które zadacie pod tym artykułem.

A jaka jest Wasza opinia na temat kredytów hipotecznych z oprocentowaniem stałym?

Jesteście na „TAK” czy na „NIE” ?

Ten artykuł jest częścią cyklu Przewodnik po kredycie hipotecznym, który jest nie tylko kompendium przydatnej wiedzy, ale przede wszystkim materiałem do przemyśleń i głębokiego zastanowienia się, jak rozsądnie zaciągnąć kredyt hipoteczny:

- Ranking kredytów hipotecznych

- Nowa pomoc dla frankowiczów 2019. O co chodzi tym razem?

- Zmiana mieszkania a kredyt hipoteczny. Zasada "dwutaktu"

- RRSO w kredycie hipotecznym. Jak to interpretować?

- Kredyt hipoteczny ze stałym oprocentowaniem? To może być całkiem sensowny wybór

- FBO 052: Jak przygotować się do kredytu hipotecznego - 7 kroków

- 7 sposobów na kredyt we frankach

- 85 000 zł w trzy dni. Pierwsze wyniki sprzedaży kursu - case study

- Kalkulator kredytu hipotecznego uwzględniający wszystkie koszty, nadpłaty i transze? Ależ tak!

- Mieszkanie na wynajem - czy to dobra inwestycja?

- Kredyt hipoteczny krok po kroku - kurs online - cz.1

- Kredyt hipoteczny w CHF. Nadpłacać, czy czekać na zmianę kursu?

- Czy warto nadpłacać kredyt hipoteczny?

- FBO 005: Kredyt hipoteczny i syndrom sztokholmski. Odpowiedzi na Wasze pytania

- Praktyczny przewodnik po kredycie hipotecznym

- Kredyt we franku - co teraz robić?

- Kredyt hipoteczny - dlaczego 30 lat to kiepski pomysł?

- Lepiej kupić czy wynająć mieszkanie?

- Czy własne mieszkanie to dobra inwestycja?

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.