Kredyt hipoteczny: Dlaczego 30 lat to kiepski pomysł?

Planujesz zakup mieszkania lub domu na kredyt? Zastanawiasz się, który bank najlepiej sprosta Twoim oczekiwaniom? A może spłacasz już kredyt hipoteczny i przypominasz sobie o nim raz w miesiącu, gdy trzeba zapłacić ratę? Sprawdzałeś o ile przez lata zmalał Twój kredyt oraz jaką kwotę przekazałeś bankowi w formie odsetek?

Mam nadzieję, że ten artykuł skłoni Cię do kilku przemyśleń i pomoże w świadomym podjęciu mądrych decyzji.

Jestem zagorzałym przeciwnikiem wszelkich form zadłużania się na konsumpcję, o czym pisałem już wielokrotnie na tym blogu. Istnieje jednak rodzaj kredytu w stosunku do którego mam trochę inne podejście – to oczywiście kredyt hipoteczny. Czym różni się on od wszelkich pożyczek, chwilówek, limitów w rachunku, kart kredytowych, kredytów samochodowych, zakupów na raty i innych długów? Po pierwsze: pozwala na zakup nieruchomości, która w przeciwieństwie do samochodów, telewizorów, czy ubrań, ma spore szanse zyskać na wartości lub przynajmniej zachować realną wartość. Po drugie: pomaga zrealizować marzenie o własnym domu czy mieszkaniu, co dla wielu osób naprawdę jest bardzo ważne. I wreszcie po trzecie: w przypadku bardzo wielu rodzin to właśnie dom czy mieszkanie stanowi po latach jedyny składnik majątku o sporej wartości, który pozostawimy naszym dzieciom. Reszta pieniędzy dziwnym trafem zwykle „rozchodzi się” na inne cele.

Dlatego z finansowego, ale również „emocjonalnego” punktu widzenia kredyt hipoteczny na zakup mieszkania czy domu ma sens. Chyba, że mamy wystarczająco dużo gotówki – wtedy kupowałbym za gotówkę. Gotówka? Bez sensu! Lepiej zainwestować i wykorzystać dźwignię finansową !– to standardowa reakcja na to stwierdzenie. Mam na ten temat inne zdanie. Zaciągnięcie kredytu niesie ze sobą szereg ryzyk, których zazwyczaj nie bierzemy pod uwagę, gotówka dziwnym trafem się rozchodzi, inwestycje zarabiają mniej niż planowaliśmy, za to raty towarzyszą nam przez długie lata. To są finanse osobiste i nasze nawyki oraz emocje potrafią sporo namieszać. Dlatego mając możliwość kupienia za gotówkę – kupowałbym za gotówkę.

Miło mi poinformować, że jest już dostępny kurs online wraz z wygodnym kalkulatorem kredytu hipotecznego, pozwalającym policzyć wszystkie koszty kredytu, dokonać symulacji nadpłat i po prostu znaleźć odpowiedź na pytanie, która oferta faktycznie jest dla Ciebie najlepsza. Dla Ciebie - a nie dla banku czy pośrednika. Tytuł kursu to "Kredyt hipoteczny krok po kroku". Serdecznie zapraszam - KLIKNIJ TUTAJ

Zwykle zaciągając kredyt hipoteczny zwracamy uwagę na to, który bank da nam największą kwotę, jak szybko załatwimy formalności, na ile atrakcyjne jest oprocentowanie, ile wynosi prowizja, itp. To oczywiście są ważne kryteria, jednak dziś chciałbym zwrócić uwagę na coś innego. Standardowo podchodzimy do kredytów hipotecznych w następujący sposób:

– weź maksymalnie wysoką kwotę, na jaką zgodzi się bank – to jest najtańszy pieniądz na rynku;

– obniż swoja ratę biorąc kredyt na długi okres, co najmniej 30 lat, po co masz spłacać więcej?

– nie martw się zbytnio wysokością samej raty – z czasem będziesz na pewno zarabiać więcej.

Zamiast takiego „rynkowego standardu” proponuję Wam nieco inne podejście, oparte o trzy zasady:

Zasada 1: Rata kredytowa nigdy nie powinna wynosić więcej niż 30% Twoich miesięcznych dochodów netto, a jeśli jesteś w związku, nie więcej niż 30% Waszych wspólnych dochodów netto. Nie będę się tu rozpisywał – większa rata to po prostu zbyt duże obciążenie dla domowego budżetu.

Zasada 2: Nie bierz kredytu na więcej niż 80% wartości nieruchomości – powodów jest wiele: będziesz miał do spłacenia mniejszy kredyt, nie będziesz musiał płacić dodatkowego ubezpieczenia niskiego wkładu, marża od kredytu będzie niższa, nie będziesz narażony na trudności ze strony banku w sytuacji, gdy ceny nieruchomości przejściowo spadną, a konieczność samodzielnego odłożenia i zainwestowania tych 20% wkładu własnego zmusi Cię do mądrego gospodarowania pieniędzmi i wyrobi w Tobie nawyk oszczędzania jeszcze przed zaciągnięciem kredytu. I wreszcie: już sama świadomość, że inwestujesz w nieruchomość własne pieniądze, skłoni Cię do dokonania zdecydowanie bardziej przemyślanego wyboru.

Zasada 3: Nie bierz kredytu na okres dłuższy niż 20 lat. Choć dziś standardem są kredyty na 30 lat, a niektóre banki oferują nawet 35-40 lat, zaciąganie kredytu na okres dłuższy niż lat 20 to generalnie słaby pomysł. Zwykle wiele osób nie zgadza się tutaj ze mną uważając, że nie ma sensu „przepłacać” – przecież krótszy okres to wyższa rata. Dlatego przedstawię Wam kilka argumentów, dlaczego warto rozważyć kredyt na krótszy okres.

ostatnia aktualizacja:

Najlepsze lokaty bankowesprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 900 zł premii

Najtańsze kredyty hipoteczne aż 10 banków

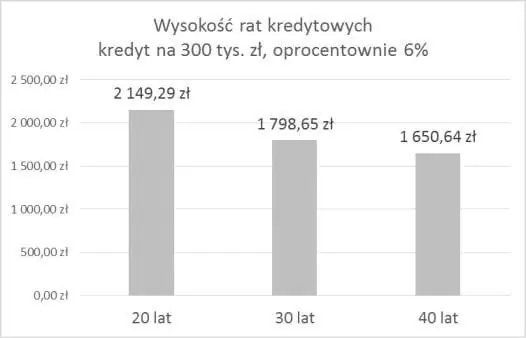

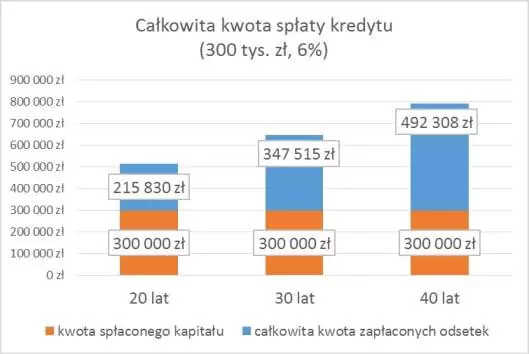

W tym celu posłużę się przykładem: zaciągamy kredyt na 300 000 zł, oprocentowany 6% w skali roku (wiem, wiem, dzisiaj jest mniej, ale to się niedługo zmieni), będziemy go spłacać w standardowych równych ratach kapitałowo-odsetkowych. Przyjrzyjmy się trzem kredytom: na 20 lat, 30 lat i 40 lat. Te 40 lat potraktuj tylko jako ilustrację przychodów odsetkowych banku. Skupimy się na standardzie, czyli 30-tu latach w porównaniu z moją propozycją – czyli kredytem na 20-lat.

Na początek wysokość raty:

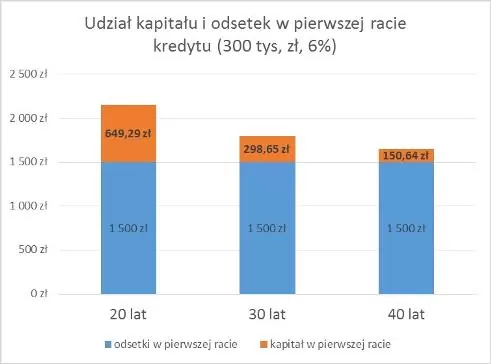

Faktycznie rata na 20 lat jest wyższa, ale przecież nie tak znowu bardzo. Różnica wynosi 350 zł – czyli jakieś 20% więcej. Warto jednak zrozumieć, skąd ta różnica się bierze. Skoro w obydwu przypadkach oprocentowanie wynosi 6%, wysokość odsetek przy pierwszej racie musi być taka sama. Skąd zatem różnica? Odpowiedź znajdziesz poniżej:

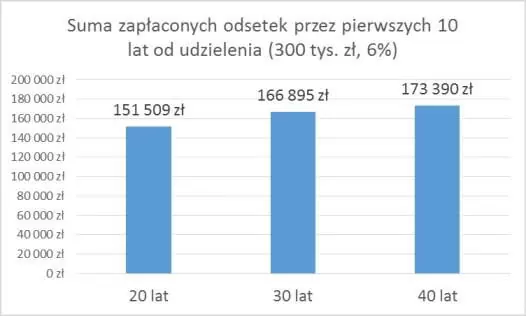

Okazuje się, że w kredycie na 30 lat spłacamy tylko 298,65 zł naszego długu. Aż 83% raty stanowią odsetki. Natomiast w kredycie na lat 20 nasze zadłużenie już po pierwszej spłacie jest niższe o 649,29zł. Co to z kolei oznacza? Że w kolejnej racie wartość odsetek w przypadku kredytu 20-letniego będzie niższa (naliczone będą od mniejszego salda). Ta sytuacja będzie powtarzać się w każdym kolejnym miesiącu: w kredycie na 20-lat będziemy spłacać coraz mniej odsetek, coraz więcej kapitału i stan naszego zadłużenia będzie zmniejszał się coraz szybciej w porównaniu ze standardowym kredytem 30-letnim. Ktoś może powiedzieć, że to niewielka różnica. Jednak małe różnice w dłuższym okresie potrafią przynosić spektakularne rezultaty. Zobaczcie jak to wygląda po 10 latach spłacania:

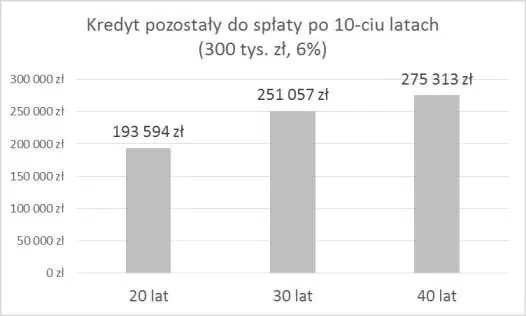

Okazuje się, że w przypadku kredytu na 30 lat przez pierwszych 10 lat zapłaciliśmy bankowi o 15 386 zł więcej odsetek (166 895 zł – 151 509 zł = 15 386 zł) i dodatkowo ciągle mamy do spłaty kredyt większy o 57 463 zł (251 057 zł – 193 594 zł = 57 463 zł). Spora różnica, prawda?

Jeśli weźmiemy pod uwagę sumę całkowitych spłat w całym okresie kredytowania, wygląda to następująco:

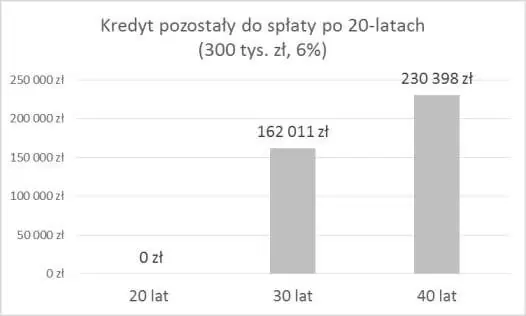

Jak widać kredyt na 30 lat oznacza konieczność zapłacenia bankowi znacząco wyższej kwoty odsetek. Jeżeli jednak to Cię nie przekonuje i wolisz kredyt na lat 30, rzuć jeszcze okiem na to, jak sytuacja wygląda po 20 latach spłacania:

W przypadku kredytu na 30 lat masz ciągle na karku 162 011 zł do spłacenia oraz 10 lat przelewania do banku raty w wysokości 1798,65 zł. A w przypadku kredytu na 20 lat? Jesteś wolnym człowiekiem!

Mam nadzieję, że ten wpis skłoni Was do zrobienia kilku obliczeń przed zaciągnięciem kredytu hipotecznego, A jeśli macie już kredyt na lat 30 – zawsze można pójść do banku i poprosić o zmianę harmonogramu. 😉

Co myślicie o takim podejściu do kredytu hipotecznego?

Ten artykuł jest częścią cyklu Przewodnik po kredycie hipotecznym, który jest nie tylko kompendium przydatnej wiedzy, ale przede wszystkim materiałem do przemyśleń i głębokiego zastanowienia się, jak rozsądnie zaciągnąć kredyt hipoteczny:

- Ranking kredytów hipotecznych

- Nowa pomoc dla frankowiczów 2019. O co chodzi tym razem?

- Zmiana mieszkania a kredyt hipoteczny. Zasada "dwutaktu"

- RRSO w kredycie hipotecznym. Jak to interpretować?

- Kredyt hipoteczny ze stałym oprocentowaniem? To może być całkiem sensowny wybór

- FBO 052: Jak przygotować się do kredytu hipotecznego - 7 kroków

- 7 sposobów na kredyt we frankach

- 85 000 zł w trzy dni. Pierwsze wyniki sprzedaży kursu - case study

- Kalkulator kredytu hipotecznego uwzględniający wszystkie koszty, nadpłaty i transze? Ależ tak!

- Mieszkanie na wynajem - czy to dobra inwestycja?

- Kredyt hipoteczny krok po kroku - kurs online - cz.1

- Kredyt hipoteczny w CHF. Nadpłacać, czy czekać na zmianę kursu?

- Czy warto nadpłacać kredyt hipoteczny?

- FBO 005: Kredyt hipoteczny i syndrom sztokholmski. Odpowiedzi na Wasze pytania

- Praktyczny przewodnik po kredycie hipotecznym

- Kredyt we franku - co teraz robić?

- Kredyt hipoteczny - dlaczego 30 lat to kiepski pomysł?

- Lepiej kupić czy wynająć mieszkanie?

- Czy własne mieszkanie to dobra inwestycja?

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.