Jak (NIE) być świetnym inwestorem? [+ Wyniki i skład portfela po 1Q2024]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 17:25 — 24.3MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Jak co kwartał zaglądam do mojego portfela długoterminowego i prezentuję jego aktualne wyniki. Wszystko po to, żeby pokazać Ci, że nie potrzebujesz żadnej tajemnej wiedzy – można inwestować prosto i skutecznie, poświęcając swojemu portfelowi tylko kilka godzin raz na kwartał. W tym artykule podzielę się z Tobą moimi wynikami po I kwartale 2024 r., ale to nie wszystko. Opowiem Ci też, jak zostać świetnym inwestorem i zdradzę wstydliwy sekret dotyczący mojej niewiedzy.

Ten wpis jest częścią cyklu Finansowa Forteca w praktyce, w której pokazuję Ci, jak wykorzystać w praktyce wiedzę z mojej książki – „Finansowej Fortecy” [Marka własna] do zbudowania własnego portfela długoterminowego. W dalszej części artykułu zamieszczam wszystkie screeny, które omawiam.

Jak NIE zostać świetnym inwestorem?

Jeśli śledzisz mojego bloga od jakiegoś czasu, być może wiesz, że – w odróżnieniu od wielu innych osób, które wypowiadają się w internecie na temat inwestowania – przed założeniem bloga studiowałem finanse, przepracowałem 11 lat w branży finansowej (z czego 6 lat w TFI), a po drodze zdobyłem też tytuł CFA. Pierwsze inwestycje poczyniłem 22 lata temu i spędziłem dziesiątki godzin na rozmowach z ludźmi inwestującymi miliardy złotych. Jeśli myślisz, że teraz skwituję to wszystko pełnym wyższości: „I właśnie tak zostałem świetnym inwestorem?” – nic z tego! To byłaby kompletna ściema, a tej unikam, jak ognia.

Nie udaję kogoś, kim nie jestem, nie wciskam kitu i staram się pokazywać, jak finanse wyglądają naprawdę. A prawda jest taka, że z każdym kolejnym rokiem inwestowania coraz bardziej jasne stawały się dla mnie oczywiste dwie sprawy:

- Niestety, nigdy nie zostanę świetnym inwestorem.

- Na szczęście wcale nie muszę być świetnym inwestorem, żeby skutecznie inwestować.

Już wyjaśniam, co mam na myśli.

Kim jest świetny inwestor?

Zacznijmy od pierwszego punktu – co to w ogóle znaczy: „świetny inwestor”. Dla mnie świetny inwestor to ktoś, kto w sposób powtarzalny, w długim okresie, osiąga wyniki lepsze od szerokiego rynku, bijąc konkurencję. Jeszcze raz zwracam uwagę na słowa: w sposób powtarzalny i w długim okresie. W świetle tej definicji, bycie świetnym inwestorem nie może być efektem jednego, złotego strzału, wyjątkowo dobrego roku, ani nawet 5 dobrych lat. W krótkim terminie wysokie zyski mogą po prostu wynikać z trwającej hossy albo zwykłego szczęścia. A według mnie – świetny inwestor bije rynki przez 10, 15, 20 lat i dłużej.

Dlaczego tak długo? Bo wtedy mamy pewność, że inwestuje, przechodząc przez pełne cykle rynkowe – czyli zarówno przez okresy wzrostów, jak i spadków. Szczególnie te drugie pokazują nam prawdę o jakości inwestora. Świetnie ujął to Warren Buffett w swoim słynnym cytacie:

„Dopiero gdy przychodzi odpływ, okazuje się, kto pływał bez kąpielówek” – Warren Buffett

No dobrze – wiemy już, kim jest świetny inwestor, przejdźmy teraz do tego, jak można nim zostać.

Jak zostać świetnym inwestorem?

W większości zawodów sprawa jest prosta – zdobywasz solidne wykształcenie, łączysz się z odpowiednim doświadczeniem i zaangażowaniem, i w ten sposób stajesz się świetnym specjalistą – prawnikiem, księgowym, pilotem czy mechanikiem. Niestety – w inwestowaniu to za mało! W pobijaniu rynków musisz być lepszy, niż inni inwestorzy. A pamiętaj, że są to inwestorzy inteligentni, świetnie poinformowani, dysponujący odpowiednimi danymi, systemami IT i zapewne większym od Ciebie kapitałem.

Aby mieć nad nimi przewagę, trzeba mieć coś, czego oni nie mają. Trzeba dostrzegać okazje, których oni nie dostrzegają. Trzeba mieć dostęp do informacji, do których oni dostępu nie mają. Trzeba myśleć, w sposób odmienny niż oni i jeszcze do tego mieć rację. Ba! Nie wystarczy mieć rację jeden raz! Trzeba mieć rację wielokrotnie, we właściwym momencie i przez wiele lat.

Dlaczego nigdy nie zostanę świetnym inwestorem?

Takie konkurowanie z innymi inwestorami może być bardzo ekscytujące, ale na dłuższą metę – jest niezwykle wyczerpujące, czasochłonne i – nie daje niestety żadnej gwarancji sukcesu, bo w inwestowaniu zawsze występuje jeszcze element losowy. Kiedyś myślałem, że chcę zostać takim świetnym inwestorem. Ale im lepiej rozumiałem, na czym to naprawdę polega, tym bardziej zdawałem sobie sprawę, że to jest poza moim zasięgiem.

To trochę tak, jakbym w ramach dbania o sprawność fizyczną postawił sobie za cel wystartowanie na olimpiadzie w biegu na 5 km, gdzie uczestniczy 42 najszybszych zawodników na świecie, a minimum kwalifikacyjne wymaga zejścia poniżej 13 minut i 50 sekund. Nawet gdybym od teraz poświęcił bieganiu całe swoje życie i trenował pod okiem najlepszych trenerów – jak myślisz, jakie są szanse, że to osiągnę, jeśli dziś dla mnie przebiegnięcie 5 km w 26 minut to wyśrubowane tempo?

Dlaczego Ci o tym mówię? Bo gdy oglądam materiały, w których różni influencerzy starają się robić wrażenie, że są świetnymi inwestorami i udają, że wiedzą, co się wydarzy na rynkach w najbliższych miesiącach – to mocno podnosi mi to ciśnienie. Ogrom pewności siebie i brak pokory, którymi epatują, po prostu zwala mnie z nóg. Dlatego teraz zdradzę Ci obiecany wstydliwy sekret mojej NIEwiedzy i tego, jak warunkuje on sposób, w jaki inwestuję własne pieniądze.

Wstydliwy sekret mojej NIEwiedzy

Załóżmy, że zielone kółeczko na grafice poniżej reprezentuje wiedzę i umiejętności przeciętnej osoby, która dopiero zaczyna się interesować inwestowaniem (nazwijmy go: „zielonym” inwestorem):

Jak widzisz, to wiedza raczej niewielka, bo nikt nas w szkole nie uczy inwestowania i większość osób, która zaczyna inwestować, uczy się tego samodzielnie. Jak na tym tle wygląda moja wiedza po tych 22 latach nauki oraz zbierania inwestycyjnych doświadczeń? W mojej ocenie wygląda mniej więcej tak, jak to żółte kółeczko na grafice poniżej:

Jest więc trochę większa od naszego „zielonego” inwestora. Ale nie możemy się na tym zatrzymać, bo jest przecież jeszcze jeden element. Czyli to, czego NIE WIEM. Jeśli mam być szczery, to wszystko to, czego nie wiem, a co powinienem wiedzieć, aby być inwestorem, który ma cień szansy, żeby w długim terminie i powtarzalnie osiągać wyniki lepsze od rynku wygląda mniej więcej tak:

Jak widzisz, doskonale zdaję sobie sprawę, że to, czego nie wiem o inwestowaniu, jest wielokrotnie większe od tego, co wiem. Postawmy sprawę jasno: nie mam pojęcia, jak zachowają się rynki finansowe w kolejnych kwartałach. Nie wiem też, w które spółki najbardziej opłaca się teraz zainwestować, bo bardzo dawno żadnej nie analizowałem. Nie śledzę z zapartym tchem notowań i nie czytam do porannej kawy szczegółowych raportów finansowych. Dlaczego tego wszystkiego nie robię? Z co najmniej dwóch powodów:

- Wolę poświęcać swój czas na realizację moich marzeń i pasji.

- Zrozumiałem, że wcale nie muszę być świetnym inwestorem, aby być inwestorem skutecznym.

Biegacz świetny i biegacz skuteczny

Pokażę Ci to na wspomnianym już przeze mnie przykładzie biegu na 5 kilometrów. Mam pełną świadomość, że czas poniżej 13 minut i 50 sekund jest dla mnie całkowicie poza zasięgiem. Ale przecież moim celem, wcale nie jest zostanie olimpijczykiem! Moim celem jest zadbanie o własne zdrowie i sprawność. A przy tak postawionym celu, moje rekreacyjne tempo w okolicach 26 minut bardzo skutecznie mnie do tego doprowadzi. Analogicznie jest z inwestowaniem. Moim celem wcale nie jest pobicie rynku, konkurowanie z innymi inwestorami, ani (tym bardziej) udawanie inwestycyjnego guru.

Moim celem jest: spokojne i skuteczne pomnażanie kapitału w taki sposób, by istotnie pobijać inflację bez ponoszenia zbędnego ryzyka. Czy do tak postawionego celu trzeba być inwestorem świetnym? W żadnym razie! Wystarczy prosta, świadomie opracowana i dostosowana do moich potrzeb strategia inwestycyjna. Takie inwestowanie nie wymaga:

- codziennego śledzenia rynku,

- żmudnych, wielogodzinnych analiz,

- spędzania kilku dni w roku na rozliczanie podatku giełdowego

- przewidywania przyszłości,

- ani udawania, że się wszystko na temat każdego typu inwestycji.

Dlatego, jeśli nie planujesz zostać inwestycyjnym guru, tylko chcesz po prostu inwestować świadomie, skutecznie i mieć święty spokój – polecam Ci bardzo serdecznie lekturę Finansowej Fortecy [Marka własna], gdzie krok po kroku opisuję strategię 3 portfeli oraz działanie najważniejszych klas aktywów. A jak ta strategia radzi sobie w praktyce? Przekonasz się o tym w dalszej części artykułu, w której podzielę się z Tobą wynikami mojego portfela. Ale zanim to zrobię, pamiętaj o jednej, bardzo ważnej rzeczy:

Ten artykuł nie stanowi rekomendacji inwestycyjnej. Prezentuję opisaną w książce strategię, która jest dopasowana do celów moich i mojej żony, naszej wiedzy i skłonności do ryzyka. Portfel pokazuję i tłumaczę, żeby edukować, aby pokazywać inwestowanie w praktyce, na realnych pieniądzach, po uwzględnieniu wszystkich prowizji, podatków i kosztów. Wierzę, że to pozwoli moim Czytelnikom lepiej zrozumieć, czym różni się konsekwentne realizowanie długoterminowej strategii od ciągłego skakania z kwiatka na kwiatek i szukania odpowiedzi na pytanie: „W co zainwestować teraz?” Natomiast każdy powinien samodzielnie zaplanować własną strategię – dostosowaną do indywidualnej sytuacji i własnych okoliczności.

Skład mojego portfela długoterminowego

Mój portfel długoterminowy to środki, które odkładamy wspólnie z moją żoną, Kasią, na naszą emeryturę, by po zakończeniu pracy móc nadal podróżować i realizować nasze pasje. Dokładnie tak, jak robimy to dziś. Modelowo ten portfel składa się w połowie z nieruchomości (czyli 2. mieszkań na wynajem), a druga połowa jest ulokowana w instrumentach finansowych:

Część rynkowa portfela (aktywa finansowe) składa się z następujących składników:

- 35% to ETF-y inwestujące w akcje rynków rozwiniętych i wschodzących (obecnie – Rynki Rozwinięte stanowią 20%., Rynki Wschodzące 15%),

- 15% to złoto inwestycyjne,

- a 50% to obligacje indeksowane inflacją.

Jak widzisz, jest to skład mocno konserwatywny. Dlaczego zdecydowałem się właśnie na taki? Ponieważ to wspólny portfel – mój i mojej żony. A to oznacza, że musi być dostosowany nie tylko do mnie, ale także do Kasi i jej skłonności do ryzyka.

Pierwszy kwartał 2024 r. na rynkach finansowych

Pierwszy kwartał 2024 roku był bardzo dobry dla rynków finansowych. Akcje rynków rozwiniętych dały zarobić w dolarach 8,88%, akcje rynków wschodzących 2,17%, a złoto inwestycyjne 6,54%.

Ponieważ ja prowadzę mój portfel w PLN, musimy podnieść wyniki aktywów wycenianych w USD o 1,36%, bo o tyle umocnił się dolar wobec złotówki w pierwszym kwartale tego roku:

Po tej korekcie poszczególne klasy aktywów przyniosły następujące stopy zwrotu w PLN:

- Akcje rynków rozwiniętych 10,36% na plusie,

- akcje rynków wschodzących: 3,56%,

- złoto 7,99%.

Do tego portfel obligacji indeksowanych inflacją wygenerował 3,13% zysku. Informacyjnie pokazuję jeszcze stopę zwrotu z indeksu polskich obligacji skarbowych notowanych na rynku (indeks TBSP), które przyniosły niewielki zysk w wysokości 0,24% (od dłuższego czasu nie mam ich w portfelu).

Jak sobie radził mój portfel w I kwartale 2024 r.?

Takie wyniki na rynkach finansowych przełożyły się na stopę zwrotu z części rynkowej portfela w wysokości 5,86%, w skali całego pierwszego kwartału:

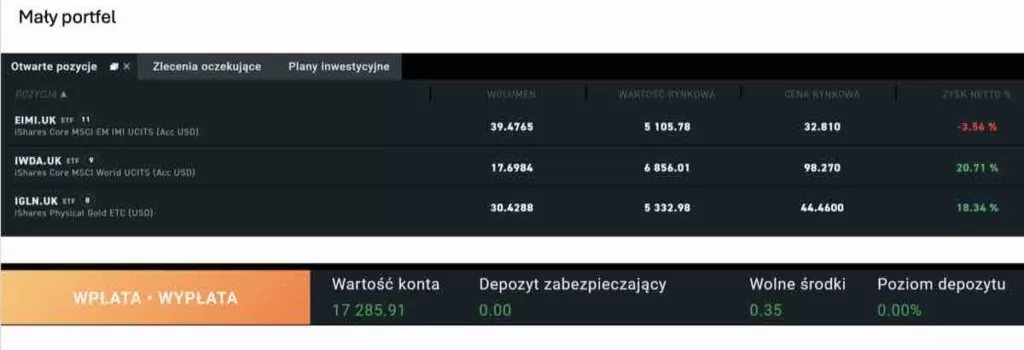

W tabeli powyżej możesz zobaczyć dwie pozycje – portfel „duży” i „mały”. Dla przypomnienia – portfel „duży” to mój portfel długoterminowy, który opisałem Ci we wprowadzeniu. Portfel „mały” – to specjalny portfel, który stworzyłem na potrzeby tego cyklu, żeby zweryfikować “na żywym przykładzie”, czy przy inwestowaniu stosunkowo niewielkich kwot, można wykorzystać zasady z „Finansowej Fortecy”. Portfel „mały” zaczynaliśmy od 10 000 zł i dopłacaliśmy do niego co miesiąc 500 zł (a od początku 2023 r. ta kwota dopłat wzrosła do 650 zł/co miesiąc). W dalszej części artykułu skupię się tylko na portfelu „dużym”. Daj mi proszę znać w komentarzu jeśli w kolejnych podsumowaniach wyników mam omawiać w podobny sposób wyniki portfela „małego”.

Schody do finansowej wolności

Do bardziej szczegółowego omówienia wyników „dużego” portfela posłużę się moimi „schodami do finansowej wolności” – czyli wykresem, który tworzę w aplikacji MyFund, (to link afiliacyjny – #płatnawspółpraca):

Na wykresie niebieska linia pokazuje cokwartalne dopłaty do portfela, a zielona – jego wartość rynkową. Jak widzisz, startowałem z kwotą 710 948 zł, a na koniec marca 2024 roku wartość to 1 402 111 zł, z czego 424 659 zł to skumulowane dopłaty, a 266 504 zł to kwotowy zysk wypracowany od momentu, w którym zacząłem prezentować portfel w ramach cyklu Finansowa Forteca w Praktyce. W ujęciu procentowym portfel wypracował stopę zwrotu na poziomie 27,92%:

Coraz lepiej idzie portfelowi gonienie inflacji (na wykresie oznaczona jest na czerwono), po jej szalonej eksplozji w marcu 2022 r.:

To właśnie wtedy zaczęła uciekać portfelowi i jeszcze w połowie 2023 roku dystans „dużego” portfela do inflacji wynosił 19,61 p.p. Obecnie nie ma już tak dużej przepaści – odległość zmniejszyła się do 8,22 p.p., więc w ciągu 9 miesięcy dystans zmniejszył się w sumie o 11,39 p.p. Jestem zupełnie spokojny o to, że w dłuższym terminie inflacja zostanie daleko w tyle również za częścią rynkową portfela.

Drugi składnik mojego portfela

Dlaczego piszę: „również”? Nie zapominaj, że mój portfel długoterminowy składa się oprócz części rynkowej także z nieruchomości na wynajem. Gdy uwzględnimy ich udział, to łączne zyski z całego portfela długoterminowego (oznaczone na wykresie kolorem zielonym) – czyli mieszkań plus części rynkowej – wynoszą 40,87% i już teraz są 4,73 p.p. powyżej inflacji (na wykresie oznaczona jest na niebiesko), która w ostatnich latach była przecież potężna:

Co więcej, za chwilę miną dokładnie 3 lata, odkąd robiłem poprzednią wycenę nieruchomości w portfelu, więc zgodnie z zapowiedzią już we wrześniu przeprowadzę kolejną. Spodziewam się bardzo pozytywnego wpływu tej wyceny na wyniki portfela. Wiele osób narzeka na niską rentowność najmu. Ale stopa zwrotu z nieruchomości na wynajem składa się z dwóch elementów: rentowności najmu oraz z procentowego wzrostu wartości samej nieruchomości. Co z tego, że rentowność najmu jest obecnie niższa od oprocentowania obligacji, jeśli wartość nieruchomości rośnie?

Podsumowanie wyników „dużego” portfela

Podsumujmy zatem wyniki: na koniec marca 2024, część rynkowa portfela to 1 402 211 zł, a wartość netto nieruchomości (po odjęciu 341 tys. zł kredytu) – to 1 466 658 zł. To daje łączną wartość oszczędności emerytalnych w kwocie 2 868 770 zł.

Co dalej z portfelem?

W portfelu rynkowym będę nadal stopniowo ograniczać wagi rynków wschodzących po 2,5 p.p. co kwartał – to zapowiedziałem już w październiku:

- Waga rynków wschodzących z obecnych 15% spadnie do 12,5%.

- Waga rynków rozwiniętych z obecnych 20% urośnie do 22,5%.

Przypominam, że nie robię tego ze względu na sytuację na rynku, tylko po to, by zbliżyć skład części akcyjnej do globalnego indeksu MSCI ACWII.

Dodatkowo być może zmniejszę udział złota do modelowej wagi 10%, dokupując w jego miejsce 5% akcji, ale to najpewniej dopiero wtedy, gdy na rynku akcji pojawi się jakaś solidna przecena – przynajmniej o jakieś 20%. Zakładam, że głębokie spadki wcześniej czy później przyjdą. Może już w tym roku, albo w przyszłym, albo za dwa, lub trzy lata. Nie staram się przewidzieć kiedy, tylko dostosowałem ten portfel tak, aby nawet przy bardzo solidnych spadkach, jak w czasie kryzysu finansowego z 2008 roku, część rynkowa nie straciła więcej niż ok. 20%-25%.

Przy okazji chciałbym Cię zachęcić do tego, żeby sprawdzić Twój portfel. Zastanów się, na jakie straty jesteś przygotowany, bo po takich wzrostach, z jakimi mieliśmy do czynienia w ostatnich kwartałach, myślę, że warto trzymać optymizm w ryzach i przypomnieć sobie o zarządzaniu ryzykiem. Nie daj się w czasie odpływu złapać bez kąpielówek.

Jestem bardzo ciekawy, jak ten kwartał wygląda u Ciebie. Daj znać w komentarzu, jak się ma Twój portfel i co myślisz o moich definicjach świetnego i skutecznego inwestora.

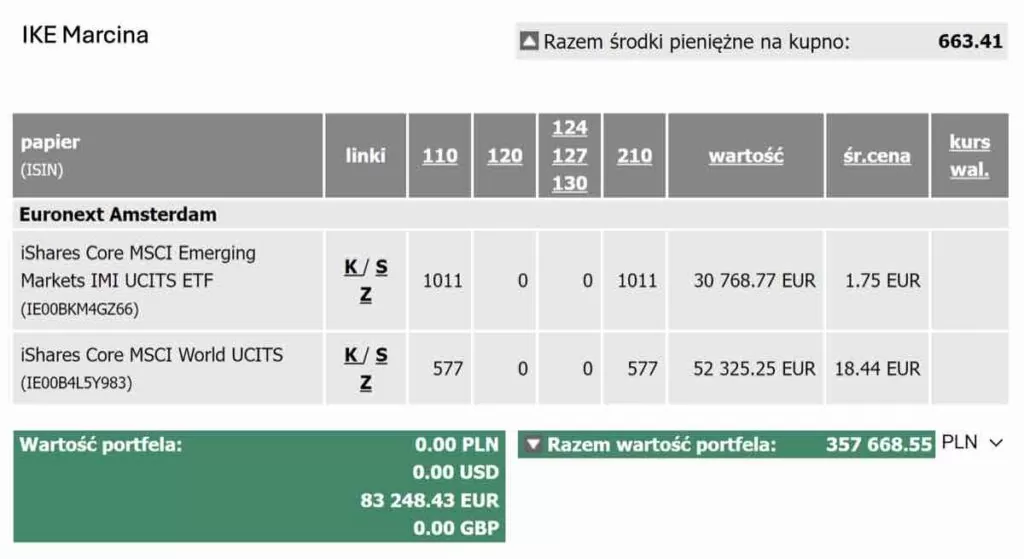

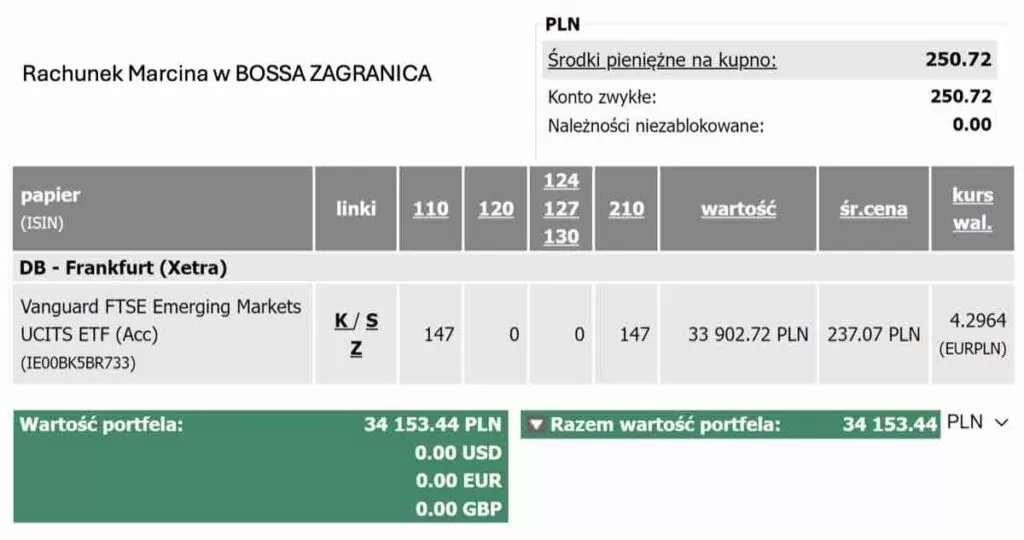

PS. dla pełnej przejrzystości załączam jeszcze screeny z rachunków, aby nie było wątpliwości, że to realne pieniądze, a nie portfelik prowadzony w Excelu 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.