Jak zbudować własną strategię inwestycyjną – przewodnik krok po kroku

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 55:47 — 77.0MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

„W co teraz zainwestować?” – nawet sobie nie wyobrażasz, ile razy w życiu słyszałem to pytanie. Zamiast szukać Świętego Graala inwestowania, zachęcam Cię do tego, żeby podejść do sprawy praktycznie. Dlatego w tym artykule pokażę Ci, jak zbudować własną strategię inwestycyjną – krok po kroku, obszar po obszarze. Zdradzę Ci, na co zwrócić uwagę i jakich kwestii nie możesz pominąć.

Masz pierwszy większy kapitał i chcesz go zainwestować. Masz już dość patrzenia na to, jak inflacja pożera Twoje pieniądze. Szukasz odpowiedzi w internecie – każdy „guru” mówi coś innego. Czujesz się zagubiony i nie wiesz, co zrobić. Efekt? Pieniądze leżą odłogiem na rachunku bankowym. Tak naprawdę nikt nie zna Cię na tyle, żeby skutecznie doradzić, w co masz zainwestować. Mogą próbować, ale w ciemno wdrażanie czyichś porad, a tym bardziej (o zgrozo!) kopiowanie czyjegoś portfela inwestycyjnego to prosta recepta na katastrofę.

Dlaczego? Bo nie ma jednej, najlepszej strategii inwestycyjnej. W świecie inwestycji nie ma jednej drogi, bo każdy z nas jest inny – ma inne potrzeby i preferencje. Dlatego inwestując, musisz to robić na swoich zasadach. W taki sposób, by mieć na uwadze swoje ograniczenia, obawy i oczekiwania. Jak dopasować inwestowanie do swojego kontekstu? Tworząc własną strategię inwestycyjną. W dalszej części artykułu przedstawię Ci zestaw kroków, dzięki którym zbudujesz ją od podstaw. Ale najpierw, zapraszam Cię do obejrzenia filmu:

Ważna informacja

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Budowa własnej strategii inwestycyjnej – co wziąć pod uwagę

Wiele osób rozpoczyna inwestowanie bez odpowiedniego przygotowania. Określają sobie aktywa, w które chcą zainwestować, ustalają poszczególne wagi i założenia dotyczące stopy zwrotu, ale pomijają bardzo ważne zagadnienia związane ze swoją indywidualną sytuacją oraz regułami działania w praktyce. Jaki jest efekt? Powstaje portfel niedopasowany do naszych potrzeb i oczekiwań, który przy pierwszych problemach na rynku z dużą szansą wywoła u nas atak paniki i pospieszną ucieczkę z pochopnych inwestycji. Receptą na ten problem jest stworzenie naszej własnej, dobrej dla nas, strategii inwestycyjnej.

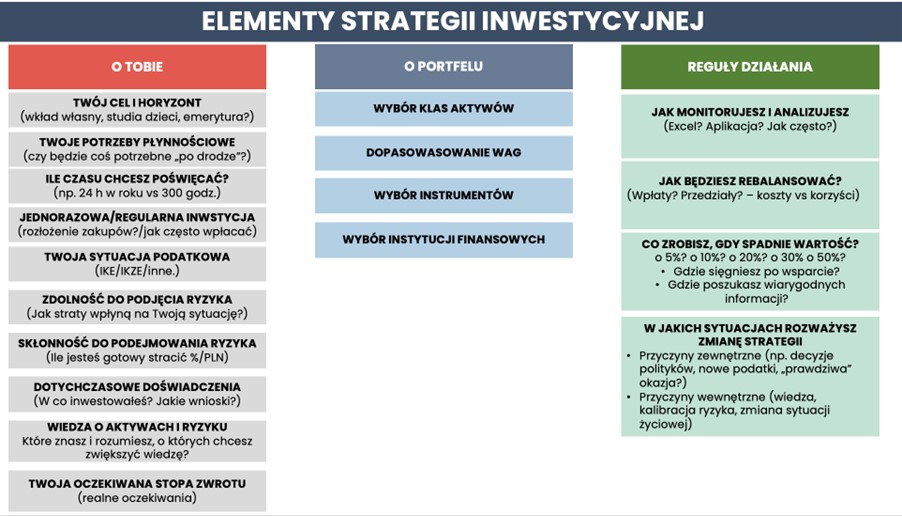

Dobra strategia inwestycyjna, czyli taka, której będziesz się trzymać, powinna składać się z trzech podstawowych elementów:

- Części o Tobie – w której określisz swoje bardzo indywidualne oczekiwania, preferencje i założenia.

- Części o portfelu – w której określisz, co chcesz umieścić w swoim portfelu i jaką wagę będą miały jego poszczególne elementy.

- Części o działaniu – w której w jasny osób opiszesz reguły postępowania.

I w tym artykule omówimy czynniki wchodzące w skład tych trzech części. Tak, żebyś po zakończeniu lektury tego artykułu, mógł się przymierzyć do stworzenia własnej strategii (jeśli jeszcze jej nie masz) lub zrewidował to, jak działasz obecnie.

Dlaczego warto stworzyć własną strategię inwestycyjną?

Własna strategia da Ci przede wszystkim poczucie spokoju oraz jasność, jak działać. Jednocześnie, to coś więcej, niż plan działania. To też algorytm jak postępować, gdy plan zderzy się z rzeczywistością. Profesjonalny planer finansowy powiedziałby, że dobrze określona i wdrażana w życie indywidualna strategia inwestycyjna to konieczny element procesu osiągania swoich celów inwestycyjnych, zwiększający szanse na ich realizację, a zmniejszający potrzebne do tego ryzyko.

Dzięki temu, że raz poświęcisz na to czas – solidnie przysiądziesz i stworzysz własną strategię – będziesz mieć potem spokój na długie lata. Pamiętaj, że zasady gry się nie zmieniają – są ponadczasowe. Oczywiście, są niuanse, w które będziesz z czasem wchodzić. Twoja wiedza i umiejętności inwestycyjne będą na coraz to lepszym poziomie. Ale stworzenie własnej i solidnej strategii inwestycyjnej sprawi, że przestaniesz co roku szukać w internecie odpowiedzi na pytanie: „W co zainwestować”. Łatwiej Ci będzie zdecydować o tym samodzielnie.

Jak zbudować strategię inwestycyjną – czynniki „o mnie”

Pierwsza grupa czynników, które musimy wziąć pod uwagę, ustalając naszą strategię inwestycyjną, są czynniki: „o mnie”. Czyli wszystkie kwestie, które pozwolą Ci ustalić swoje indywidualne potrzeby, oczekiwania i preferencje. Zachęcamy Cię do tego, żeby skrupulatnie przejść przez te czynniki. Dzięki temu, że je starannie ustalisz i opiszesz, lepiej dopasujesz strategię do swojej indywidualnej sytuacji.

Zdefiniuj swój cel i horyzont inwestycyjny

Zupełnie inaczej inwestuje się z myślą o wkładzie własnym za 3 lata, inaczej o studiach dzieci za lat 15, a jeszcze inaczej o własnej emeryturze. Dlatego pierwszym krokiem przy definiowaniu własnej strategii jest określenie naszych celów inwestycyjnych i horyzontu czasu, który mamy. Być może pamiętasz, że w „Finansowej Fortecy” pokazywałem moją strategię 3 portfeli. Każdy z tych portfeli powstał właśnie w oparciu o inny cel inwestycyjny. Odpowiedz sobie na pytania:

- Jakie masz cele inwestycyjne?

- Jak długi horyzont czasu trwania inwestycji przewidujesz?

Ustal swoje potrzeby płynnościowe

Bardzo ważnym elementem Twojej strategii jest także ustalenie, czy pieniądze, które inwestujesz, muszą być dla Ciebie łatwo dostępne. Jeżeli chcesz „po drodze” wyciągać pieniądze z tej inwestycji, to będzie rzutować na horyzont inwestycyjny oraz ryzyko, które możesz podjąć. Dlatego koniecznie ustal, jak traktujesz pieniądze w portfelu, dla którego definiujesz strategię. Czy są to pieniądze odłożone i ich nie dotykasz, czy może jednak są to środki, które będą Ci niedługo potrzebne.

Odpowiedz sobie na pytania:

- Czy muszę mieć łatwy dostęp do zainwestowanych środków?

- Czy planuję „po drodze” wyciągać pieniądze z inwestycji?

Określ, ile czasu chcesz poświęcać na zarządzanie portfelem

Zastanów się też, ile czasu chcesz poświęcać swojemu portfelowi. Stopa zwrotu z kapitału jest ważna, ale jeszcze ważniejsza jest stopa zwrotu z Twojego wysiłku. Dla mnie czas jest jednym z najważniejszych zasobów. Dlatego przy projektowaniu moich portfeli bardzo jasno wyznaczyłem sobie, że co kwartał chcę poświęcać na zarządzanie portfelem maksymalnie 6 godzin. To daje mi 24 godziny w skali roku. A teraz wyobraź sobie kogoś, kto chce poświęcać codziennie godzinę na inwestowanie – jeśli to zsumujemy w ujęciu rocznym, otrzymamy 300 godzin.

To oczywiście indywidualna decyzja – dla kogoś może to brzmieć jak wspaniały scenariusz. Ale kiedy ja myślę o dodatkowych 276 godzinach do wykorzystania, od razu widzę przed oczami, jak mogę w tym czasie zwiększyć moje dochody lub zoptymalizować wydatki. Pamiętaj, że każde 500 zł miesięcznie, które zaoszczędzę lub zarobię dodatkowo, to 6000 zł w skali roku. I na pewno łatwiej je zdobyć, niż wycisnąć dodatkowy procent z inwestycji.

Odpowiedz sobie na pytania:

- Ile czasu chcesz poświęcać na zarządzanie portfelem w skali kwartału?

- Ile czasu realnie możesz poświęcać na zarządzanie portfelem w skali kwartału? (Weź pod uwagę swoją faktyczną sytuację i obowiązki)

Wybierz, jak często będziesz inwestować

Zastanów się, czy będziesz inwestować jednorazowo, czy może regularnie. Pamiętaj, że regularne inwestowanie (dopłacanie) pozwala minimalizować ryzyko tego, że wpłacisz w złym momencie. Jeżeli chcesz zainwestować jednorazowo, to pomyśl o tym, czy nie podzielić kapitału na transze. Dzięki temu zdywersyfikujesz tworzenie portfela inwestycyjnego w czasie i pozbędziesz się blokady: „A co jeśli za chwilę będzie taniej/korzystniej?”.

Odpowiedz sobie na pytania:

- Jak często chcesz inwestować?

- Czy planujesz dywersyfikować tworzenie portfela w czasie (robić zakupy w transzach) czy może bardziej przemawia do Ciebie podejście „wpłać na raz i zapomnij”?

Zastanów się, co z podatkami

Kolejna ważna decyzja, którą musimy podjąć, opracowując naszą strategię inwestycyjną, dotyczy podatków. Pierwsza kwestia: korzystanie z pokrowców antypodatkowych. Czy zamierzasz opakować swoje inwestycje z IKE i IKZE? Druga kwestia: czy jesteś gotowy co roku spędzać kilka godzin na rozliczaniu podatków od każdej wypłaconej dywidendy z każdej spółki? Weźmy dla przykładu IKE. Ta jedna decyzja – korzystać z uprzywilejowanego podatkowo konta, czy nie – może po kilkunastu latach zrobić kolosalną różnicę w stopie zwrotu. Dodatkowo fakt, że możesz na IKE wpłacić w danym roku, tylko określony limit kwotowy, może wspierać Twoją konsekwencję w inwestowaniu. Po pierwsze wymaksowanie IKE może być samo w sobie motywującym celem. Po drugie, świadomość, że jeśli w emocjach wyciągniesz z IKE pieniądze, to stracisz przyszłą korzyść podatkową (zwolnienie z podatku od zysków kapitałowych przy wypłacie z IKE), może być jednym z bezpieczników przed pochopnymi decyzjami inwestycyjnymi.

Odpowiedz sobie na pytania:

- Czy chcesz opakować inwestycje w pokrowce antypodatkowe (IKE, IKZE, PPK, PPE)?

- Czy masz czas i chęci, żeby rozliczać bardziej skomplikowane podatki z inwestycji?

Ustal, jaką masz zdolność do podejmowania ryzyka

Kluczowa kwestia – jeśli śledzisz tego bloga od jakiegoś czasu, wiesz, że inwestowanie zawsze wiąże się z ryzykiem straty kapitału. Kolejnym elementem Twojej strategii będzie więc ustalenie, na ile tego ryzyka możesz sobie pozwolić i jak ewentualne straty wpłyną na Twoją sytuację finansową. Zastanów się, jaką część Twojego majątku stanowi Twój portfel. Ile zarabiasz i jak szybko odbudujesz ewentualne straty? Ustal też, jaki procent straty spowoduje, że Twoje finansowe bezpieczeństwo będzie zagrożone.

Odpowiedz sobie na pytania:

- Jaka jest Twoja sytuacja finansowa?

- Jaki procent straty zagrozi Twojemu finansowemu bezpieczeństwu?

- W przypadku większych strat – jak szybko będziesz w stanie odbudować kapitał?

Zdefiniuj, jaką masz skłonność do podejmowania ryzyka

Zdolność to jedno, ale każdy z nas ma też swoją indywidualną skłonność do podejmowania ryzyka. Dlatego tworząc własną strategię, musisz ustalić, jak to wygląda w Twoim przypadku. Jakie maksymalne obsunięcie kapitału jesteś w stanie zaakceptować? Z mojego doświadczenia mogę Ci powiedzieć, że wiele osób ma wysoką skłonność do ryzyka, gdy zaczynają swoją przygodę z inwestowaniem. Obietnica wysokich stóp zwrotu może przysłaniać ryzyko. Ale ta skłonność do ryzyka drastycznie spada, gdy w portfelu pojawiają się straty. Gdy widzimy spadki na poziomie 10-20% zaczynamy się zastanawiać: „Ile zajmie mi odrobienie tego kapitału?”. Często nasza skłonność do ryzyka maleje, gdy zaczniemy przeliczać straty procentowe na konkretne kwoty. Jeśli ktoś ma portfel rzędu milion złotych, to utrata 20% daje stratę na poziomie 200 tysięcy złotych. To daje do myślenia. Więcej na temat ryzyka strat w inwestowaniu przeczytasz tutaj:

Krach na rynkach – czy Twój portfel go wytrzyma? [FFP12]

Warto też zderzyć swoją skłonność i zdolność do ryzyka, i planując swoje inwestycje, wybrać niższy z tych parametrów. Czyli jeżeli możesz sobie pozwolić na bardzo duże ryzyko, ale czujesz się z tym fatalnie i nie śpisz po nocach – to wyraźny sygnał, żeby zmienić strategię na bezpieczniejszą. Chciałbym jeszcze wspomnieć tutaj o drugiej stronie medalu – często słyszę od moich Czytelników głosy, że nie inwestują, bo to ryzyko strat tak bardzo ich paraliżuje. Warto pamiętać, że siedząc na rękach, też ryzykujemy – przede wszystkim, utratą wartości naszych pieniędzy spowodowanych inflacją, ale także – tym, że nie zrealizujesz swoich celów. Dlatego bądź świadomy, że ryzyko jest zawsze. Musisz je po prostu wybrać świadomie i kontrolować.

Odpowiedz sobie na pytania:

- Jakie maksymalne obsunięcie kapitału, w procentach, jesteś w stanie zaakceptować?

- Jakie maksymalne obsunięcie kapitału, w konkretnych kwotach, jesteś w stanie zaakceptować?

- Jak się czujesz z bardziej ryzykownymi inwestycjami?

Przyjrzyj się swoim dotychczasowym doświadczeniom z inwestowaniem

Kolejny punkt na naszej liście to dotychczasowe doświadczenia inwestycyjne. Jeśli były negatywne – sparzyłeś się i teraz czujesz obawę przed ponownym wejściem do gry, warto przy budowaniu naszej strategii wrócić do tych doświadczeń. Dokładnie opisać co się wtedy stało i jakie nauki na przyszłość z tej sytuacji wyciągasz. Warto też zidentyfikować ewentualne braki w naszej wiedzy i je uzupełnić. A jeśli do tej pory szło Ci świetnie – nie osiadaj na laurach, tylko ponownie weź wszystko pod lupę. Ile w tym sukcesie było Twojego działania, a ile szczęścia i pomyślnego obrotu zdarzeń?

Odpowiedz sobie na pytania:

- Jakie są Twoje dotychczasowe doświadczenia z inwestowaniem?

- Jakie lekcje wyniesiesz z tych doświadczeń?

Określ, jaką masz wiedzę o aktywach i ryzyku

Przy określaniu własnej strategii, warto także zrobić sobie mały rachunek sumienia – jaką masz wiedzę na temat aktywów, w które chcesz inwestować. Czy wiesz, jak działają i z jakim wiążą się ryzykiem? Czy wiesz, jak się zachowują w określonych warunkach gospodarczych? Nie musisz się doktoryzować w każdej klasie aktywów, ale musisz rozumieć, w co inwestujesz. Jeśli czegoś nie rozumiesz – nie inwestuj!

Odpowiedz sobie na pytania:

- Czy masz wiedzę na temat aktywów, w które chcesz zainwestować?

- Jakiej wiedzy Ci jeszcze brakuje?

- Czy wiesz, jak poszczególne aktywa zachowują się w powiązaniu z sytuacją gospodarczą?

Zastanów się, jaka jest Twoja oczekiwana stopa zwrotu

Wiele osób od tego zaczyna, ale według mnie to ostatni element w tej grupie czynników związanych z naszą indywidualną sytuacją i preferencjami. Czyli ile na tym wszystkim spodziewasz się zarobić. I tutaj bardzo ważne jest to, żeby mieć realistyczne oczekiwania w sprawie stóp zwrotu. Przede wszystkim musisz ustalić, do czego się odnosisz. W ocenie mojej i Maćka założenie: „chcę 15-20% rocznie” jest trochę mało produktywne, bo nie określa, do jakiej inflacji się porównujesz. W czasach wysokiej inflacji aktywa potrafią przynieść wysokie stopy zwrotu, przy niskiej – odpowiednio niższe.

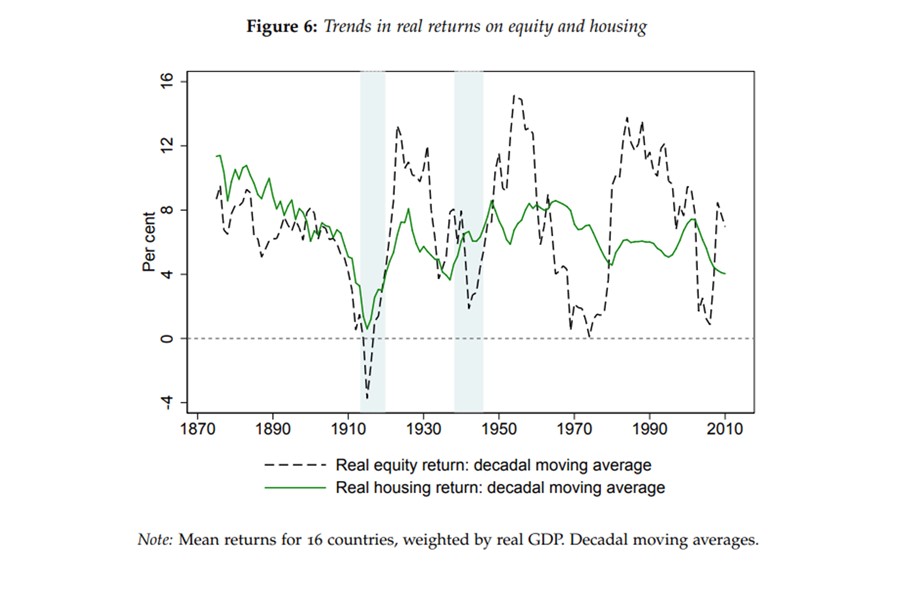

Ile więc możesz realistycznie oczekiwać? Cóż – badań i narzędzi do szacowania tego jest sporo, w każdym pojawiają się też inne cyfry. My z Maćkiem lubimy badanie: „The Rate of Return on Everything, 1870–2015”, w którym zebrano dane z różnych krajów, aby ustalić, ile ponad inflację średniorocznie zarabiały różne aktywa. Zobacz, jakiego rzędu są to wyniki:

Krótkoterminowe bony skarbowe przynosiły w długim okresie prawie 0,8% ponad inflację. Obligacje – niecałe 2%, akcje – ok. 4,5% i wreszcie nieruchomości – około 6,6%. Jak widzisz, nie ma tutaj wyników ponad 10%. Wiesz już mniej więcej, jak kalibrować swoje oczekiwania.

Na kolejnym wykresie możesz zobaczyć, jak bardzo potrafią się wahać stopy zwrotu z inwestycji. Wykres pokazuje 10-letnie stopy zwrotu ponad inflację dla nieruchomości i akcji:

Jak widzisz, trafiały się takie okresy w historii, w których trzymanie inwestycji przez dekadę nie wystarczyło, by pobić inflację. Ale były też takie dekady, po których można było dzięki akcjom czy nieruchomościom pobić inflację o kilkanaście procent. Wniosek jest prosty – jeżeli gdzieś słyszysz, że ktoś ma sposób na pewne 10-15% ponad inflację, powinna Ci się zapalić lampka. To może być kolejny sprzedawca marzeń lub ktoś, kto proponuje bardzo ryzykowne podejście do inwestowania. A im większe ryzyko, tym większe potencjalne straty.

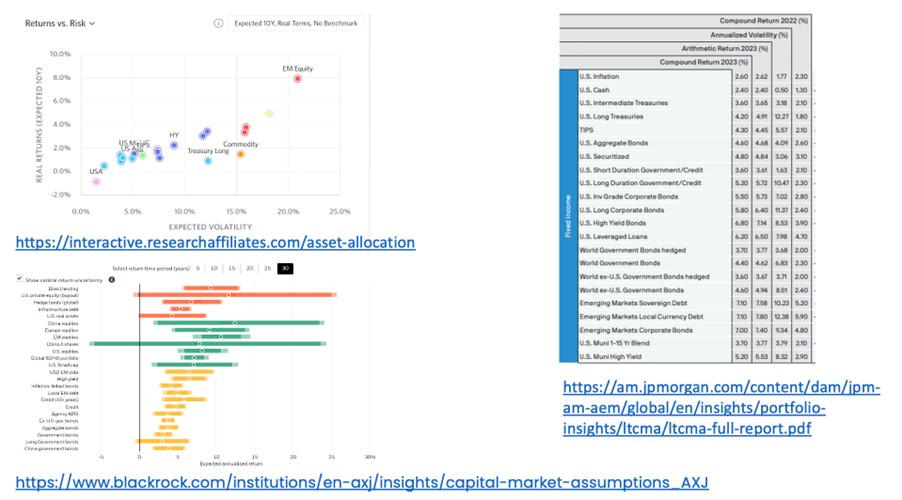

Swoje oczekiwania możesz kalibrować, korzystając z serwisów oraz z kalkulacji publikowanych przez różnego rodzaju firmy inwestycyjne. Poniżej znajdziesz przykłady trzech takich publikacji:

Możesz zobaczyć, jakie są ich długoterminowe oczekiwania w zakresie poszczególnych klas aktywów i jakie mniej więcej ryzyko przypisują tym klasom. Zajrzyj i określ, czego możesz oczekiwać. Pamiętaj jednak, że to oczekiwania. Nic nie mówią o tym, ile rzeczywiście zarobią te klasy aktywów w przyszłości. Jest to po prostu element kalibrowania swoich wyobrażeń o tym, ile można zarobić, przy budowaniu własnej strategii.

Odpowiedz sobie na pytania:

- Jakiej stopy zwrotu z inwestycji oczekujesz?

- Na jakiej podstawie określiłeś jej poziom?

- Czy Twoje oczekiwania nie są zbyt wysokie?

Jak zbudować strategię inwestycyjną – czynniki „o portfelu”

Przechodzimy płynnie do drugiej grupy czynników, które musisz ująć przy budowaniu własnej strategii inwestycyjnej. Skoro ustaliłeś już wszystko, co się wiąże z Twoimi indywidualnymi preferencjami i skłonnościami, możesz na tej podstawie zacząć konstruować skład swojego portfela. Poniżej znajdziesz najważniejsze elementy, o które musisz pamiętać.

Wybierz klasy aktywów

Nie bez powodu zachęcam Cię do zbudowania portfela inwestycyjnego, a nie do inwestowania w konkretne aktywo. Jeśli stawiasz tylko na jednego konia – np. na gotówkę – to bardzo łatwo możesz stracić. Spójrz, proszę, na wykres poniżej. Kojarzy się trochę z tablicą Mendelejewa, ale to nic innego jak wyniki różnych klas aktywów na przestrzeni kolejnych lat:

Zwróć uwagę, jak bardzo różnie klasy aktywów zachowywały się na przestrzeni kolejnych lat. Spójrz na oznaczone kolorem czerwonym REIT-y. W 2019 r. – świetny wynik, 28,7% na plusie. Ale już w kolejnym roku – strata 5,1%. W 2021 r. – znowu świetny wynik, tym razem 41,3% na plusie. Myślisz – „fantastyczna klasa aktywów”. Tylko po to, żeby w 2022 r. stracić 24,4%. Postawienie na jednego konia może skutkować dużym stresem i kiepskim snem.

Dlatego pamiętaj, że portfel to znacznie więcej, niż tylko prosta suma złożona z wybranych klas. Ze względu na tzw. korelacje między aktywami, kiedy je mieszamy, to spada nam sumaryczny ryzyko portfela. Pomyśl o tym tak, jak o drużynie piłkarskiej. Jedenastu Lewandowskich nie zagwarantuje Ci wygranego meczu. Potrzebujesz zawodników o różnych umiejętnościach, żeby poradzić sobie w bardzo różnych typach spotkań.

No dobrze, ale których zawodników wybrać? Dobra wiadomość jest taka, że klasa aktywów w klasie aktywów nierówna i są takie, które są bardziej uniwersalne i pewnie znajdą się w większości portfeli inwestycyjnych. Poniżej możesz zobaczyć nasze subiektywne zestawienie – na górze umieściliśmy te bardziej uniwersalne aktywa o niższym poziomie skomplikowania. Im niższy poziom oznaczony innym kolorem, tym większy poziom skomplikowania i egzotyki:

W naszym odczuciu takim trzonem, od którego można zacząć inwestowanie, są:

- gotówka i lokaty

- obligacje detaliczne

- akcje globalne.

Jeśli zaczynasz inwestować – weź je na pierwszy ogień, dobrze poznaj i spróbuj zrozumieć.

Z czasem, gdy poczujesz się w inwestowaniu pewniej, możesz zrobić kolejny krok i wziąć sobie na tapet aktywo z tej środkowej grupy (niebieskiej). To elementy, które są fajnym uzupełnieniem:

- nieruchomości

- REIT-y

- akcje rynków rozwiniętych

- akcje rynków wschodzących

- globalne obligacje notowane

- koszyk surowców

- złoto

- inflation-linkers.

Ostatnia grupa, czerwona, to bardziej „egzotyczne” inwestycje. Inwestowanie w te aktywa będzie od Ciebie wymagało większego nakładu czasu i zaangażowania, dołoży więcej rodzajów ryzyka i sprawdzi się być może tylko w bardzo specyficznym scenariuszu. Dlatego musisz sobie odpowiedzieć, czy Ci to pasuje. Generalna zasada: wybierając klasę aktywów, zacznij od takich najbardziej uniwersalnych, a dopiero potem zgłębiaj te bardziej specjalistyczne, jeżeli masz na to czas i energię.

Odpowiedz sobie na pytania:

- Jakie klasy aktywów pasują do Twojego portfela i jego założeń?

- Czy masz na ich temat wystarczającą wiedzę?

Dopasuj wagi

Kolejny ważny element strategii to oczywiście wagi poszczególnych aktywów. Punktem wyjścia do określenia rozkładu sił w Twoim portfelu są założenia, które wypisałeś sobie w części strategii „o mnie”. Wiesz, ile jesteś gotowy stracić, znasz swój „próg bólu” – czyli maksymalne obsunięcie kapitału, które dopuszczasz. Przyszła pora na to, by z klas aktywów, które rozumiesz, stworzyć mieszankę w odpowiedniej dla Ciebie proporcji. Jest na to kilka sposobów, jednak z naszych doświadczeń na początek najłatwiej jest po prostu wyjść od (wydawałoby się nieintuicyjnego) podziału po równo.

Weźmy na przykład prosty portfel oparty o dwie uniwersalne klasy aktywów: 50% obligacji detalicznych indeksowanych inflacją (serii EDO) i 50% akcji globalnych. O takim portfelu już możemy powiedzieć, że historycznie zdarzały mu się około 25%, przejściowe straty. Jak to się ma do tego, co wpisałaś/łeś w sekcji “o Tobie”? Za dużo ryzyka na spokojny sen? To może zmniejszyć proporcję akcji? Ale wtedy zmniejszy się też potencjalna stopa zwrotu. Próbujesz nową mieszankę. I taki iteracyjny proces, dla którego punktem wyjścia jest akceptowalne ryzyko, pozwala dojść do portfela zbliżonego do indywidualnych potrzeb. Ten proces to też uświadamianie sobie, że w inwestowaniu mamy wiele naczyń połączonych. Jeśli pociągam za sznurek ryzyko, to jednocześnie ciągnę też w dół sznurek stopa zwrotu.

Pamiętaj, że o wagach w portfelu musisz zdecydować samodzielnie. Tak, żeby się dobrze z nimi czuć. Dlatego zachęcam Cię do zrobienia sobie kilku symulacji. Jak wygodnie zrobić to ćwiczenie? Przejdźmy też do pytania, które otrzymaliśmy od jednego z naszych widzów na YouTube. Zapytał nas o narzędzia do testowania stworzonej strategii na danych historycznych:

Takie narzędzia oczywiście istnieją i poniżej możesz znaleźć trzy przykładowe i co ważne – bezpłatne:

Każde z tych narzędzi ma naprawdę duże możliwości. Pozwala bardzo prosto zobaczyć rozkład historycznych stóp zwrotu i dotychczasowe maksymalne obsunięcia kapitału, czyli ile np. dany portfel straciłby w konkretnym roku. I właśnie przy pomocy takich narzędzi skalibrujesz mniej więcej, ile ryzyka możesz się spodziewać po portfelu o określonym składzie. Z czasem możesz do swojego portfela dołożyć kolejne aktywa i dzięki wspomnianym tutaj narzędziom zobaczysz, jak to wpłynęłoby na jego wyniki w przeszłości. Wraz z dokładaniem do analizy kolejnych elementów coraz mocniej zarysuje się aspekt zależności pomiędzy nimi. To tak jakby do drużyny złożonej z 1 obrońcy i 1 napastnika zacząć dodawać pomocników, skrzydłowych, bramkarza.

Chcielibyśmy Cię jednak w tym miejscu przestrzec przed zbyt szczegółowym modelowaniem. Twój portfel to nie apteka. Każdy kolejny rok zmienia nieco te historyczne statystyki. Zmieniają się też trochę zależności między klasami aktywów (korelacje). Dlatego potraktuj to jako sprawdzenie, jak mogła wyglądać Twoja inwestycyjna przygoda na bazie danych historycznych. Ile podobne portfele traciły w najgorszych latach w przeszłości. Zawsze jednak miej na uwadze, że nikt nie zna przyszłości i dane z tych stron nie zagwarantują Ci wyników. Nie ma żadnej gwarancji, że w przyszłości będzie podobnie.

No bo zobacz – najgorszy historycznie rok kiedyś nie był najgorszym historycznym rokiem. Zdeklasował poprzednika, przesuwając szalę strat o kolejne punkty. Pamiętaj o tym, co powiedział kiedyś Warren Buffett, bodajże cytując Keynesa: Wolę mniej więcej mieć rację niż bardzo dokładnie się mylić. W tym kontekście fajną inspiracją mogą być gotowce portfeli dostępne na Portfolio Charts. Nie kopiuj ich na ślepo, ale zobacz, jak wytrawni inwestorzy podchodzą do konstruowania portfeli:

Zwróć uwagę, że wagi w nich są określone z dużymi zaokrągleniami i nieprzypadkowo nie znajdziesz tam „aptekarskich” mieszanek. A to dlatego, że wartością portfela samą w sobie jest jego prostota. Portfel na start, który będzie Ci zajmował mało czasu, musi być prosty.

Kilka pytań dla Ciebie:

- Biorąc pod uwagę Twoje podejście do ryzyka i Twoje oczekiwania dotyczące stopy zwrotu, ile poszczególnych aktywów chcesz mieć w portfelu?

- Jak portfel o takim składzie radził sobie historycznie w najgorszym momencie?

Wybierz instrumenty

Gdy już wiesz, jakie aktywa chcesz umieścić w swoim portfelu i jakie wagi chcesz im przypisać, możesz przejść do wyboru konkretnych instrumentów. Tu pojawia się dylemat: skorzystać z produktu zarządzanego pasywnie, czy aktywnie. W uproszczeniu powiedzmy, że te pierwsze próbują jak najbliższej odwzorować dany indeks, a te drugie „ścigają” się z indeksem. Nie jest łatwo wygrać taki wyścig. Właściwie udaje się to tylko nielicznym i bardzo rzadko w powtarzalny sposób. Szczególnie że takie produkty aktywne, pobierają z Twojej kieszeni wyższą opłatę za swoją aktywność. W rezultacie obniżają Twój wynik i same sobie utrudniają rywalizację w wyścigu. My z Maćkiem używamy przede wszystkim pasywnie zarządzanych ETF-ów, mając z tyłu głowy, że są one dużo tańsze od swoich aktywnych odpowiedników.

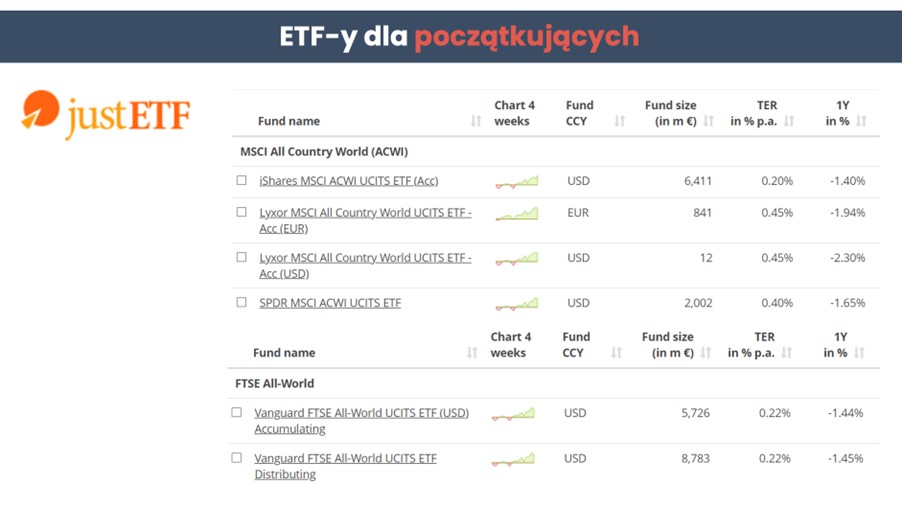

Tylko jak wybrać odpowiedni ETF? Dobra wiadomość dla początkujących jest taka, że im bardziej uniwersalna klasa aktywów, tym łatwiejszy jest też dobór instrumentów pozwalających dodać ją do swojego portfela. Dla takiego klasyka, jakim są akcje globalne, są tylko dwa przodujące indeksy – FTSE All-World oraz MSCI ACWI. Szukanie sprowadza się więc do produktów o nie opartych. Jednym z narzędzi ułatwiających poszukiwania może być portal JustETF:

Zdaniem moim i Maćka lepiej jest dobierać do swojego portfela ETF-y, które akumulują dywidendy, ponieważ to jest efektywne podatkowo i czasowo. Nie musisz rozliczać się potem z wypłaconych dywidend i wypełniać formularzy podatkowych. Nie musisz też się martwić, w co zainwestować gotówkę wypłacaną w formie dywidendy i wreszcie – nie poniesiesz kosztów transakcyjnych z tym związanych. Doceniamy jednak, że nie każdy musi mieć takie podejście. Ktoś może świadomie powiedzieć: „słuchaj, może to nieoptymalne podatkowo, ale mnie te spływające do portfela dywidendy uspokajają i pozwalają zachować konsekwencję”. Takiej osobie przybijemy piątkę i pogratulujemy, że inwestuje na świadomie na własnych zasadach.

Kilka pytań dla Ciebie na start:

- Czy chcę używać instrumentów zarządzanych pasywnie, czy aktywnie?

- Czy szukam instrumentu wypłacającego dywidendy, czy takiego, który je akumuluje i reinwestuje?

- Jakie koszty ma wybrany przeze mnie produkt?

Zdecyduj, którym instytucjom finansowym powierzysz swój kapitał

Wybrałeś klasy aktywów, dopasowałeś wagi do Twojego poziomu ryzyka i oczekiwanej stopy zwrotu, zdecydowałeś, jakie instrumenty umieścisz w portfelu. Musisz jeszcze wybrać konkretne instytucje finansowe, którym powierzysz swój kapitał. Tutaj decyzja oczywiście należy do Ciebie, więcej informacji na temat moich wyborów znajdziesz tutaj:

- Ranking IKE i IKZE 2022. IKE i IKZE z rachunkiem maklerskim, IKE obligacje, super IKE. Bossa vs mBank, które będzie najlepsze dla Ciebie?

- Finansowa Forteca w praktyce

Zadaj sobie pytanie:

- Z usług jakich instytucji finansowych chcesz skorzystać?

- Czy dana instytucja prowadzi konta IKE/IKZE?

- Ile będzie Cię to kosztować?

Jak zbudować strategię inwestycyjną – czynniki „o działaniu”

Ostatnia grupa czynników, które musisz wziąć pod uwagę, opracowując swoją strategię inwestycyjną, to te związane z działaniem. Zanim zainwestujesz pierwszą złotówkę, zachęcam Cię do określenia sobie konkretnych reguł postępowania. Poniżej znajdziesz najważniejsze kwestie, o których musisz pamiętać.

Jak zamierzasz monitorować wyniki portfela?

Pierwsza sprawa to monitorowanie portfela i analiza jego wyników. Jak często zamierzasz do niego zaglądać? Czy chcesz to robić codziennie – ekscytować się tym, co dzieje się na giełdzie, a może uważasz, że to zupełnie niepotrzebne? Ustal sobie też, gdzie będziesz śledził wyniki portfela. Ja korzystam z aplikacji MyFund (link afiliacyjny). Dzięki niej oszczędzam mnóstwo czasu i w bardzo efektywny sposób mogę obserwować wyniki moich portfeli.

Większość osób nie ma pojęcia, jakie ma wyniki, wie mniej więcej – ile wpłaciło i ile zarobiło. Ale jak to się ma do inflacji? Jeśli tego nie analizujesz, nie masz punktu odniesienia i możesz łatwo popełnić błąd w interpretacji swoich wyników. Chodzi po prostu o to, żeby pod wpływem np. przejściowych strat nie podejmować pochopnych decyzji.

Kilka pytań dla Ciebie na start:

- Jak często zamierzasz sprawdzać wyniki portfela?

- W jakiej aplikacji chcesz śledzić swój portfel?

Jak będziesz rebalansować portfel?

Kolejny ważny element związany z działaniem to rebalansing. Dobre rebalansowanie, czyli przywracanie wag w naszym portfelu jest konieczne, żeby utrzymać konkretny poziom ryzyka. Inaczej nasz portfel z czasem zacznie zachowywać się inaczej, niż założyliśmy. Czasami akcje będą miały świetną passę i np. wzrośnie ich udział w portfelu. To oznacza, że wzrosło ryzyko całego portfela i wtedy przywracanie pierwotnie założonych wag może się dziać przy pomocy nowych wpłat. Warto już na samym początku ustalić, kiedy chcesz rebalansować. Zmniejszy to Twoją podatność na pokusy i trudność w podejmowaniu decyzji. Masz regułę działania, trzymasz się jej i nie tracisz czasu na rozważania, które nigdzie nie prowadzą.

Odpowiedz sobie na pytania:

- Co będzie dla Ciebie sygnałem do rebalansingu?

- Jak często zamierzasz dokonywać wpłat?

Co zrobisz, gdy wartość portfela spadnie?

Budując strategię, warto także przemyśleć to, jak chcesz postąpić w przypadku strat w portfelu. Ja to nazywam takim listem do siebie. Autentycznie, zachęcam Cię do tego, żeby napisać do siebie kilka słów na ten temat np.: OK, założyłem sobie, że ten portfel może stracić np. 25%, teraz jest -X% – nie panikuj, weź kilka głębokich wdechów i zobacz, że to świetny czas na zakupy. Gdy Twój portfel nawiedzą straty, to będzie zupełnie inna sytuacja niż w momencie, kiedy zaczynasz go budować. Stratom towarzyszy strach, czasem nawet panika. W gazetach będą pisać, że świat się kończy, że wszystkie aktywa można wyrzucić do śmieci, że to koniec akcji, a inflacja pożre wszystko. I dokładnie w tym momencie przeczytasz ten list, który pisałeś w czasie, gdy było spokojnie. Gdy łatwo było myśleć racjonalnie.

Warto też poszukać wsparcia innych inwestorów. Popatrzeć na tych największych, którzy są na rynku przez długie dekady. Lubię takie powiedzenie: na rynku są odważni inwestorzy i starzy inwestorzy, ale nie ma starych, odważnych inwestorów. Pamiętaj o tym – jeżeli ktoś inwestuje bardzo długo, raczej sobie daruje brawurę i skupia się przede wszystkim na kontrolowaniu ryzyka. Trzymaj się z daleka od osób, które wieszczą koniec świata. Zastanów się, gdzie możesz szukać wiarygodnych informacji.

Dobre pytania na start:

- Co chcesz powiedzieć do samego siebie w sytuacji, gdy portfel poważnie stacił?

- Gdzie możesz szukać sprawdzonych informacji?

- Kto może Cię wesprzeć?

- Z kim możesz zderzyć swoje obawy?

W jakich sytuacjach rozważysz zmianę strategii?

Pamiętaj, że nic nie jest wyryte w kamieniu. Twoja strategia może i najprawdopodobniej ulegnie zmianie. Wypisz sobie już teraz sytuacje, które będą dla Ciebie lampką alarmową. Mogą to być przyczyny zewnętrzne, takie jak złe decyzje polityków lub nowe podatki, ale mogą też być wewnętrzne – gdy zdobędziesz więcej wiedzy, zmieni się Twoja sytuacja życiowa itd.

Zadaj sobie pytania:

- W jakiej sytuacji rozważysz zmianę swojej strategii?

- W jakich sytuacjach nie rozważysz zmiany?

Zrób to ćwiczenie!

Jak widzisz, elementów, które warto określić, przy budowie własnej strategii inwestycyjnej, jest sporo. Możesz teraz czuć się przytłoczony, ale serdecznie zachęcam Cię do tego, żeby przejść przez nie wszystkie. Mam nadzieję, że teraz już rozumiesz, dlaczego tak nie lubię pytania: w co zainwestować. Własna strategia ma naprawdę wiele elementów, a to pytanie zawęża sprawę do samego wyboru instrumentów.

Zachęcam Cię do tego, żeby zrobić takie ćwiczenie:

- Wypisz odpowiedzi na pytania z sekcji: „o Tobie”.

- Porównaj swoją zakładaną stopę zwrotu z założeniami firm inwestycyjnych.

- Przetestuj swój pomysł na portfel np. w PortfolioCharts.

- Rodzą Ci się nowe pytania? Zapisz je!

Dzięki temu inwestowanie zajmie Ci dużo mniej czasu i będziesz mógł ten czas poświęcić na ważniejsze dla Ciebie rzeczy.

A jeżeli po przejściu tych wszystkich elementów nadal będziesz się czuć niepewnie lub będziesz chciał do nauki podejść w sposób bardziej systemowy i skorzystać z większego wsparcia, już 15 lutego rusza sprzedaż dostępu do społeczności FinCrafters. W ramach tego projektu chcemy krok po kroku pomóc członkom społeczności zbudować własne strategie inwestycyjne. Ale to nie wszystko – oprócz opracowania strategii, chcemy pomóc zacząć w końcu działać i takim namacalnym efektem pracy w FinCrafters będą pierwsze inwestycje. Jeśli to brzmi dla Ciebie interesująco, zachęcam Cię do zapisania się na listę zainteresowanych:

To wszystko na temat własnej strategii inwestycyjnej. Nawet jeśli masz już swój portfel, zachęcam Cię do tego, żeby przejść przez wszystkie wspomniane dziś kroki. Być może natkniesz się na jakieś luki w swoim myśleniu i dzięki temu poprawisz swoją strategię. A jeśli dopiero zaczynasz, takie przejście krok po kroku otworzy Ci oczy na wiele spraw i bardzo ułatwi Ci inwestowanie w kolejnych latach. Jestem bardzo ciekawy, czy masz jakieś sugestie, co moglibyśmy jeszcze dopisać do naszej listy. Daj znać w komentarzu.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.