![Jakie obligacje skarbowe wybrać w 2024 r.? Przeczytaj, zanim kupisz! [kalkulator]](https://marciniwuc.com/wp-content/webp-express/webp-images/uploads/2024/04/Jakie-obligacje-skarbowe-wybrac-w-2024r.jpg.webp)

Jakie obligacje skarbowe wybrać w 2024 r.? Przeczytaj, zanim kupisz! [kalkulator]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 20:54 — 32.3MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Inflacja spada, a wraz z nią – opłacalność antyinflacyjnych obligacji skarbowych. Czy nadal mają sens? A może lepiej kupić obligacje stałym oprocentowaniu? Czy warto sprzedać stare obligacje i kupić nowe, lepiej oprocentowane? Z tego artykułu dowiesz się, jak wycisnąć jeszcze więcej z obligacji skarbowych. A ponieważ decyzje najlepiej podejmować na postawie liczb, przygotowałam KALKULATOR obligacji, w którym łatwo wpiszesz warunki Twoich obligacji i prosto policzysz, czy opłaca Ci się zamienić je na inne. Dowiedz się, co się bardziej kalkuluje i ile możesz na tym wszystkim zarobić.

Zanim przejdziemy do artykułu i obliczeń, krótkie przypomnienie. Jeśli chcesz się dowiedzieć więcej o obligacjach, zajrzyj do naszych artykułów:

- Obligacje indeksowane inflacją – kalkulator [aktualizacja KWIECIEŃ 2024]

- Jak kupić obligacje skarbowe?

- Obligacje skarbu państwa – oprocentowanie, ryzyko, i które wybrać?

- Obligacje skarbowe – czy warto w nie inwestować?

Cykl artykułów o IKE oraz IKZE:

- Wszystko o IKE. Nie trać swoich pieniędzy!

- Wszystko o IKZE + kalkulator opłacalności

- IKE czy IKZE – Co się bardziej opłaca? Kalkulator IKE vs IKZE + kompletny przewodnik

- Likwidacja podatku Belki – jakie szanse i co z IKE oraz IKZE?

- Sposób na inflację? IKZE Obligacje vs IKE Obligacje – co wybrać? Kalkulator + przewodnik

- Ranking IKE i IKZE 2023.

Dla Twojej wygody tu znajdziesz wygodny SPIS TREŚCI. Możesz przejść od razu do interesującej Cię części artykułu:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Obligacje antyinflacyjne a niska inflacja

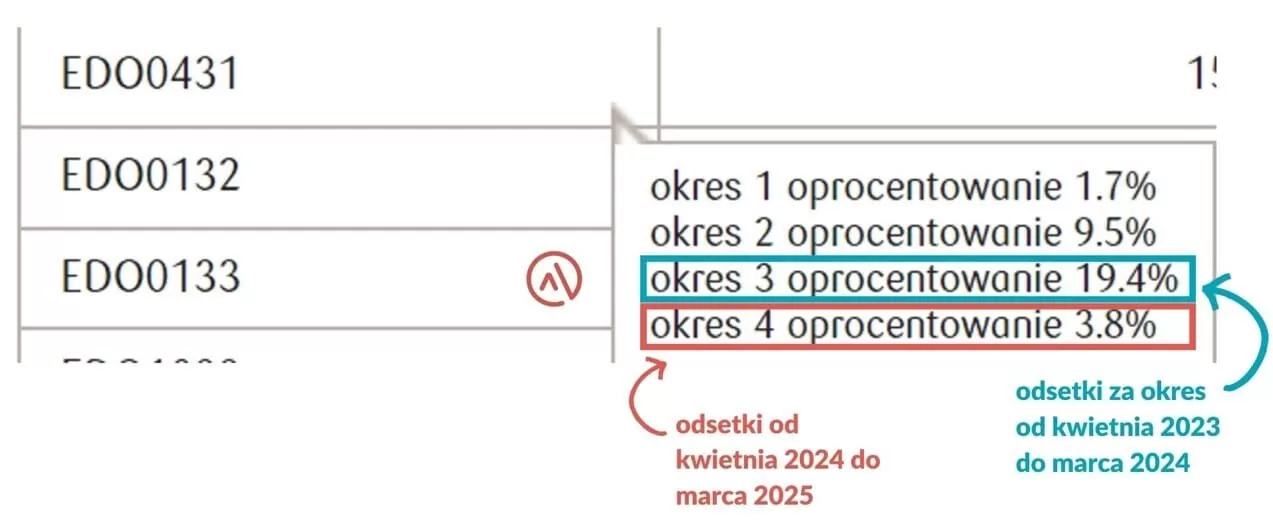

Ostatnie lata przyzwyczaiły nas do wysokiej inflacji. Trochę ponad rok temu, w lutym 2023 r. osiągnęła „pełnoletność”, przekraczając 18%. W takich warunkach, gdy ktoś zamiast lokat zainwestował w obligacje antyinflacyjne, pomimo wysokich cen w sklepach miał spory powód do zadowolenia. Pokażę Ci to na przykładzie wybranej obligacji z mojego rachunku:

- Obligacja EDO0431, którą kupiłam w kwietniu 2021 r. (czyli 3 lata temu) dawała mi w ostatnim roku odsetki na poziomie 19,4% 😊

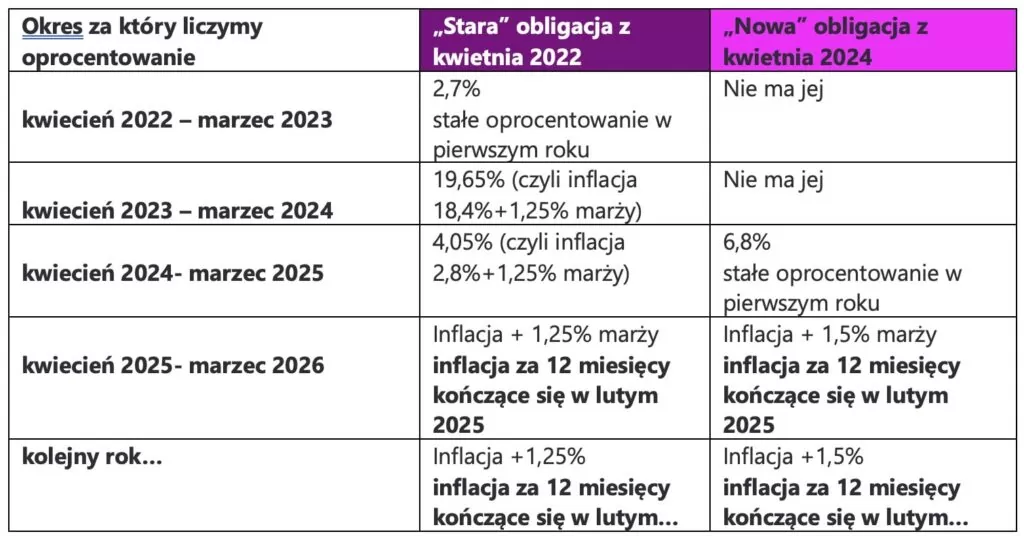

Ale też pewnie od razu zauważysz, że przez kolejne dwanaście miesięcy od kwietnia 2024 odsetki wyniosą tylko 3,8%:

Co jest tego powodem? Odczyt inflacji. Pozwól, że krótko przypomnę Ci, jak działają obligacje skarbowe indeksowane inflacją. Ich oprocentowanie w pierwszym roku jest stałe i określone z góry. Ale począwszy od drugiego roku, jest liczone według wzoru:

INFLACJA + MARŻA

Na którą inflację patrzymy? Chodzi o ostatni znany odczyt. A zatem dla obligacji z kwietnia, patrzymy na odczyt opublikowany w marcu, a w marcu opublikowany jest wskaźnik z lutego. Mamy więc do czynienia z dwumiesięcznym przesunięciem:

- Dla obligacji z kwietnia, jak w tym przykładzie – liczy się inflacja za 12 miesięcy kończące się w lutym.

- Dla obligacji z maja będzie to odczyt z marca, itd.

Dlaczego to takie ważne?

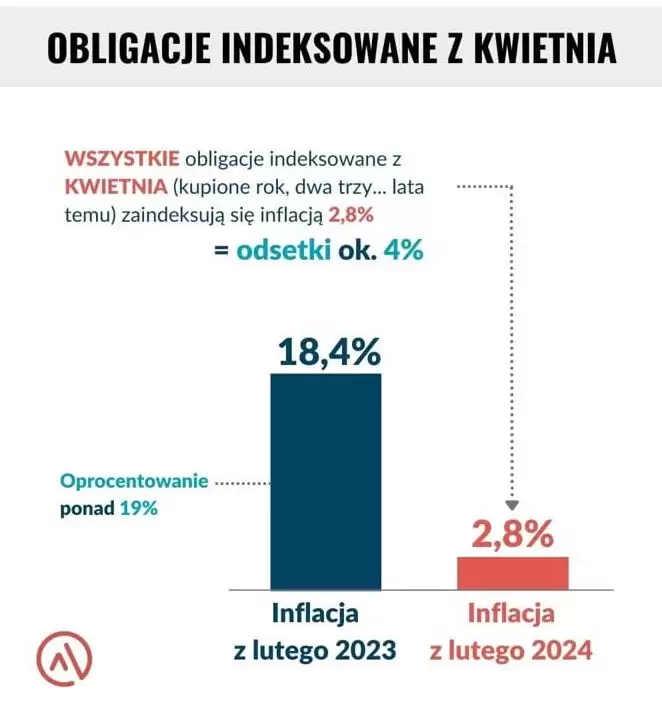

Wspominam o tym dlatego, że znamy już odczyty inflacji z lutego i marca 2024 r. i są one na rekordowo niskim poziomie. Odczyt inflacji z lutego to 2,8% – to oznacza, że wszystkie obligacje indeksowane inflacją kupione w kwietniu rok, dwa, trzy… lata temu przez najbliższe 12 miesięcy będą dawały oprocentowanie na poziomie około 4%, czyli inflacja 2,8% + marża. W mojej przykładowej obligacji EDO0431 marża wynosi 1%, stąd oprocentowanie na poziomie 3,8%.

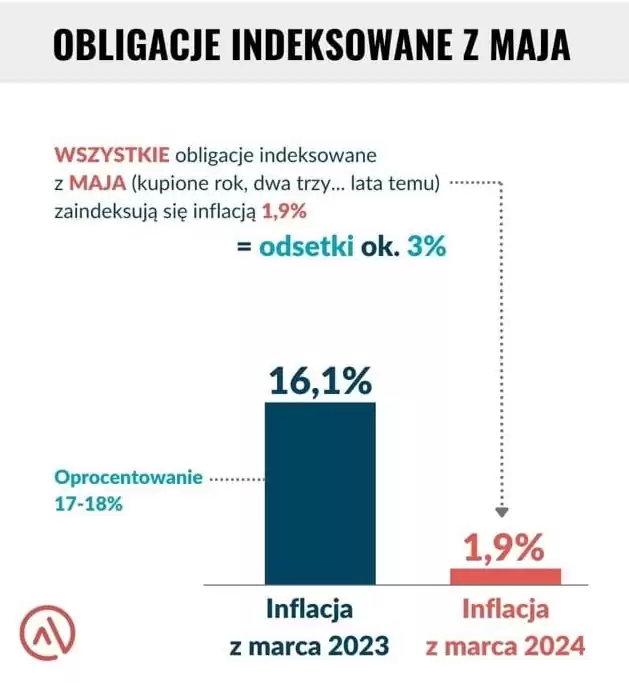

Jeszcze niższe odsetki będą dawać obligacje indeksowane inflacją kupione w maju rok, dwa trzy… temu. Skoro odczyt inflacji z marca 2024 r. to 1,9%, po doliczeniu marży oprocentowanie w kolejnych 12 miesiącach wyniesie około 3% rocznie:

W innych artykułach na Blogu piszemy więcej o tym, że wysoka inflacja, choć przekłada się na wysokie nominalne zyski z obligacji, powoduje, że obligacje indeksowane nie są w stanie realnie „pobić inflacji”. Winowajcą jest podatek od zysków kapitałowych i stałe oprocentowanie, niepowiązane bezpośrednio z inflacją, w pierwszym roku obligacji.

Jeśli chcesz o tym poczytać więcej, to zajrzyj do pozostałych artykułów o obligacjach. W tym artykule skupiam się na innym temacie 😊.

Lepsze warunki nowych obligacji indeksowanych inflacją

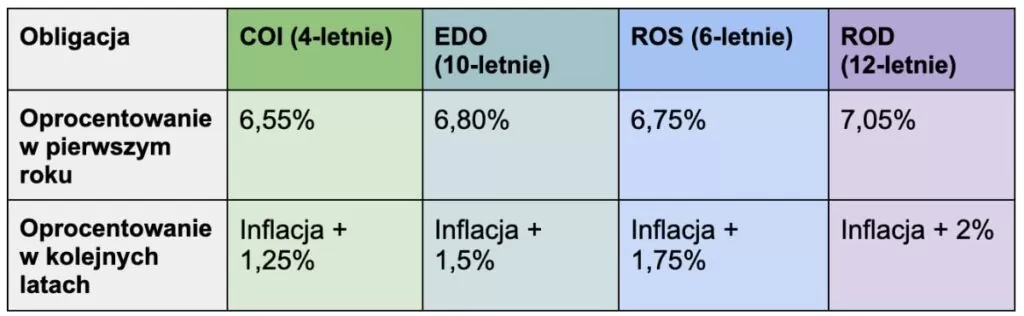

Tymczasem, jeśli dzisiaj kupisz nowe obligacje, to w najbliższych dwunastu miesiącach otrzymasz odsetki na poziomie od 6,55% do 7,05%. To zdecydowanie więcej, niż zaoferują Ci przez najbliższe miesiące obligacje indeksowane inflacją kupione w poprzednich latach. Dodatkowo, w wielu przypadkach marża nowych obligacji jest wyższa – posłużę się tutaj przykładem moich obligacji EDO0431. Jak pisałam, ich marża wynosi zaledwie 1% ponad inflację. Tymczasem EDO z kwietnia 2024 oferuje marżę na poziomie 1,5%:

Co możesz zrobić z kiepsko oprocentowanymi obligacjami?

Co więc możesz zrobić, aby w Twoim portfelu znalazły się lepiej oprocentowane obligacje? Możesz sprzedać stare i kupić nowe. Taka operacja wiąże się jednak z pewnymi niedogodnościami i nie jest darmowa:

- Po pierwsze trzeba ponieść koszt opłaty za przedterminowy wykup. Ta opłata wynosi 70 gr (4-latka COI, 6- latka ROS) lub 2 zł (10-latka EDO, 12-latka ROD) od każdej sztuki obligacji i moglibyśmy jej uniknąć, gdybyśmy trzymali obligacje do terminu wykupu.

- Po drugie, od odsetek pomniejszonych o opłatę, trzeba zapłacić podatek od zysków kapitałowych 19%. Ten podatek, tak czy inaczej musielibyśmy zapłacić, ale działoby się to dopiero na koniec życia obligacji, czyli np. w przypadku obligacji EDO dopiero po 10 roku. Sprzedając obligację przed czasem, przyśpieszamy jego pobranie. Ten aspekt ma mniejsze znaczenie w przypadku obligacji COI, która wypłaca odsetki co roku. Podatek od zysków kapitałowych jest wtedy, tak czy inaczej, pobierany raz w roku.

Te dwie kwestie: opłata za przedterminowy wykup oraz przyśpieszenie zapłaty podatku powodują, że gdy sprzedamy stare obligacje i otrzymane środki przeznaczymy na zakup nowych, pracować dla nas będzie niższa kwota niż przed sprzedażą.

Jak podjąć decyzję, czy warto sprzedać obligacje?

Decyzja czy warto sprzedać obligacje i kupić nowe sprowadza się do odpowiedzi na pytanie, czy wyższe oprocentowanie nowych emisji kompensuje „straty” na opłacie za wcześniejszy wykup i przyspieszeniu podatku Belki:

Trzeba to po prostu policzyć.

Czy zamiana obligacji się opłaca? Obliczenia i KALKULATOR

Na te potrzeby przygotowałam KALKULATOR, który sprawnie policzy czy sprzedaż obligacji EDO z poprzednich emisji i kupno nowych Ci się opłaci. Ten kalkulator przyda się również w kolejnych miesiącach, gdy Ministerstwo Finansów będzie zmieniać warunki obligacji np. modyfikować marżę czy zmieniać oprocentowanie w pierwszym okresie.

Oczywiście można też sprzedać inne typy obligacji indeksowanych inflacją np. COI i kupić COI czy EDO nowych emisji. Natomiast kalkulator liczy opłacalność sprzedaży i ponownego zakupu obligacji EDO różnych emisji. KALKULATOR możesz pobrać tutaj:

W tym kalkulatorze możesz porównać dwie różne emisje obligacji EDO jak również porównać obligacje o stałym kuponie (TOS) i EDO. A jeśli interesuje Cię porównanie różnych typów obligacji od rocznych do 12 -letnich to wówczas zapraszam Cię TU.

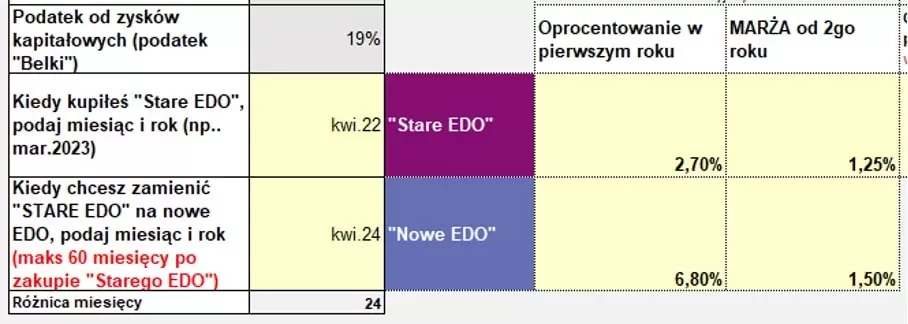

SCENARIUSZ 1 – sprzedaż EDO z kwietnia 2022 i zakup EDO z kwietnia 2024 i niska inflacja

Policzę teraz czy opłaca mi się sprzedaż obligacji kupionych 2 lata temu w kwietniu 2022 r. i kupno, za uzyskane środki nowych obligacji z tego miesiąca (kwiecień 2024).

W tym celu wprowadzam w KALKULATOR, dane tych dwóch emisji oraz miesiąc zakupu:

W razie wątpliwości pamiętaj, że dane wszystkich obligacji możesz znaleźć w listach emisyjnych na portalu obligacji.

Zakładam, że 2 lata temu zainwestowałam w te obligacje 1000 zł czyli kupiłam 10 szt. obligacji EDO0432 po 100 zł każda.

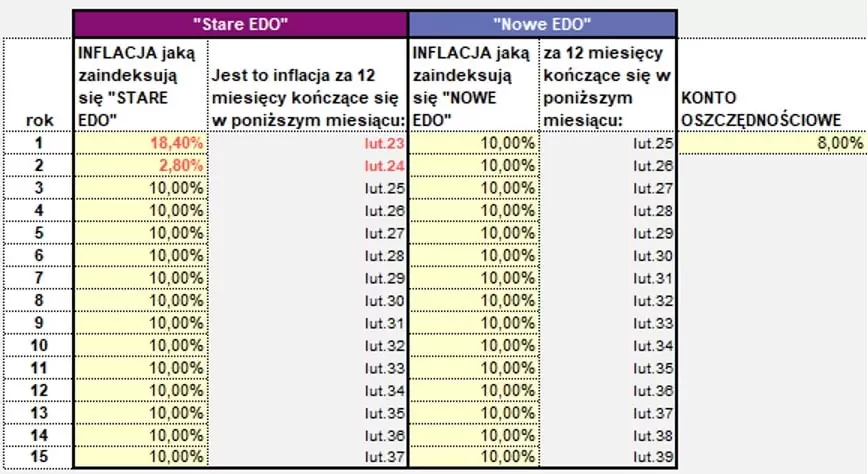

Dodatkowo, jako że są to obligacje indeksowane inflacją muszę wpisać również założenia odnośnie inflacji.

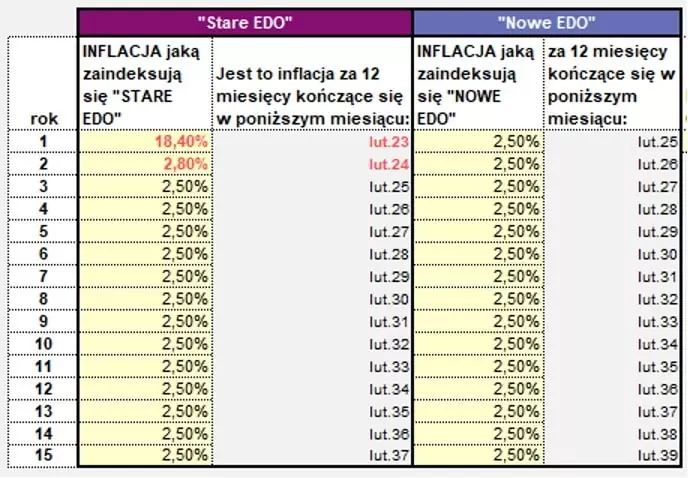

Zwróć uwagę, że w przypadku obligacji sprzed 2 lat dwa pierwsze odczyty inflacji są już znane, bo dotyczą historii:

(1) inflacja za 12 miesięcy kończące się w lutym 2023 (czyli 18,4%)

(2) oraz inflacja za 12 miesięcy kończące się w lutym 2024 (2,8%).

Jaka będzie inflacja w kolejnych latach? Tego nie wiemy… więc na początek założę, że będzie na poziomie celu inflacyjnego NBP ,czyli 2,5% w każdym roku.

Dodatkowo przyjmę, że ewentualne „resztki” będą inwestowane na koncie oszczędnościowym dającym 4% rocznie.

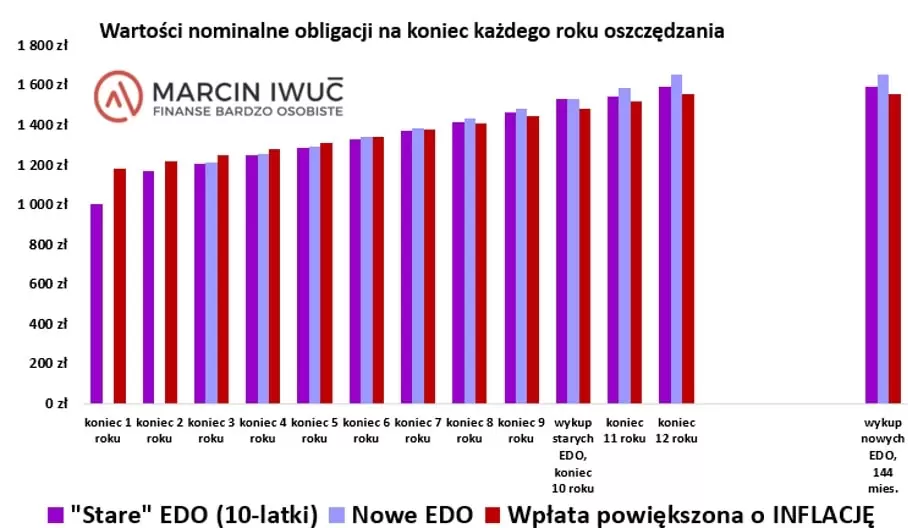

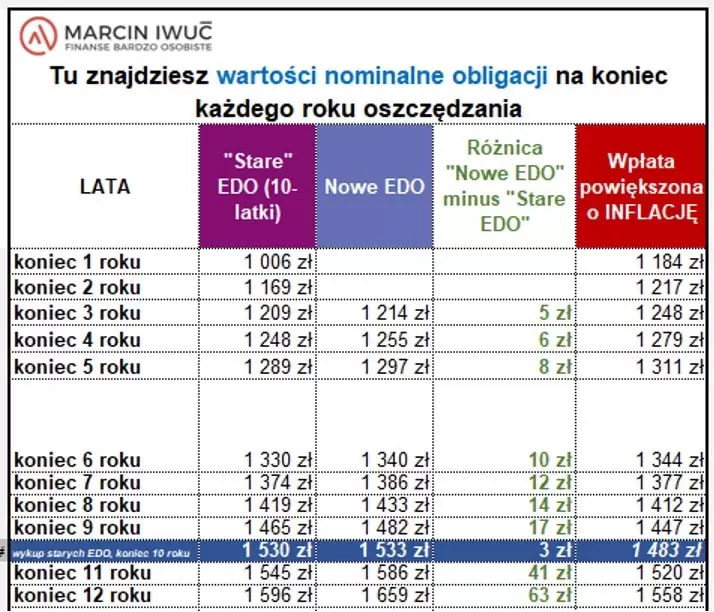

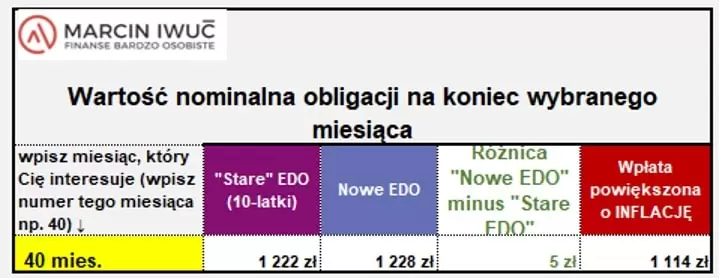

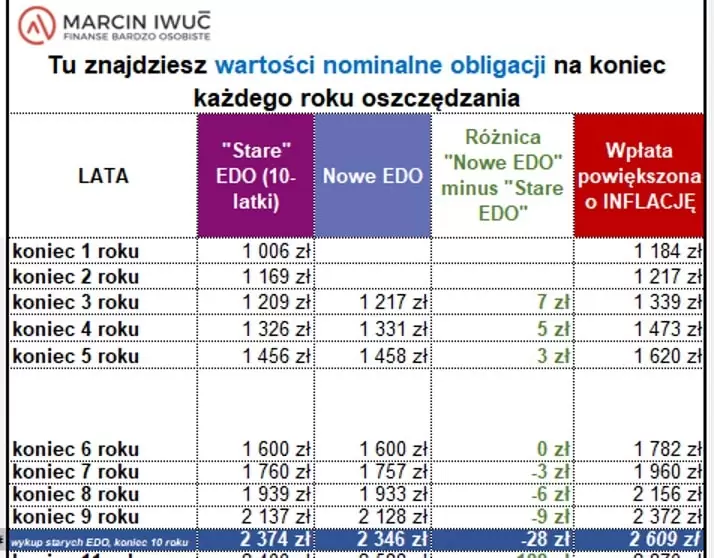

Jakie wówczas otrzymuję wyniki ?

Już na wykresie ładnie widać, że w naszym przypadku taka „operacja” sprzedaży obligacji i kupna nowych opłaca się. Ciemnofioletowe słupki, reprezentujące „Strare EDO” są wyrażnie niższe od słupków pokazujących „Nowe EDO”.

A ile konkretnie zyskamy? To już wiele zależy od tego, jak długo zamierzamy inwestować. Po pierwszym roku takiej zamiany (czyli na koniec 3go roku jeśli liczę czas od kupna EDO w 2022 r.) mamy 5 zł zysku, po kolejnym roku zysk rośnie do 6 zł itd.

Stara obligacja odrabia straty na koniec 10 roku (czyli po 8 latach od „zamiany”) a to dlatego, że wówczas wypada termin jej zapadalności i w związku tym, nie wystepuje oplata za wcześniejszy wykup. Ale w pozostałych latach nowe EDO daje wyraźnie lepsze wyniki.

Powyższe liczby, które widzisz to są wartości nominalne obligacji, już po potrąceniu opłaty za wcześniejszy wykup oraz podatku od zysków kapitałowych, na koniec kolejnych lat. Natomiast kalkulatorze możesz też sprawdzić, jak wyglądałaby wyniki na koniec konkretnego miesiąca, niekoniecznie wypadającego akurat na koniec roku:

SCENARIUSZ 2 – sprzedaż EDO z kwietnia 2022 i zakup EDO z kwietnia 2024 i wysoka inflacja

Zachęcam Cię do skorzystania z KALKULATORA i obliczeń według Twoich założeń. Natomiast ja policzę jeszcze jeden dość skrajny scenariusz, bo tym razem założę bardzo wysoką inflację.

Porównuje te same obligacje (EDO z kwietnia 2022 i EDO z kwietnia 2024), wpłacam 1000 zł, ale tym razem przyjmę inflację na poziomie 10% w każdym kolejnym roku. Przy takiej inflacji podwyższę też oprocentowanie konta oszczędnościowego do 8%:

Czy w sytuacji wysokiej inflacji utrzymującej się przez kolejne 8 lat sprzedaż obligacji poprzednich emisji i kupno nowych obligacji też ma sens? Zobaczmy:

Jak widać – w takiej sytuacji wiele zależy od tego, w jakim okresie chcesz zakończyć inwestycję, im później… tym lepiej wypadają obligacje starej edycji, a gorzej obligacje nowych emisji.

Uwaga na inflację – różne miesiące obligacji to różna indeksacja

Zwrócę uwagę na jeszcze jedną rzecz- w przykładzie liczyłam czy opłaca mi się zastąpić obligację z kwietnia z poprzednich lat na obligację również z kwietnia, ale z tego roku. Te dwie obligacje – stara i nowa – są z tego samego miesiąca. To oznacza, że w kolejnych latach będą indeksowane takim samym wskaźnikiem inflacji. W przypadku obligacji z kwietnia, tak jak już pisałam, zastosowanie ma odczyt inflacji za 12 miesięcy kończące się w lutym. Więc, niezależnie od tego jaka ostatecznie będzie inflacja w kolejnych latach, czy 2,5% jak w pierwszym scenariuszu, powyżej, czy 10% (mam nadzieję, że nie 😊) jak w scenariuszu nr 2 to oprocentowanie tych obligacji będzie się różniło jedynie marżą.

Natomiast jeśli myślisz o zamianie obligacji kupionych w innych miesiącach, np. sprzedajesz z lutego i kupujesz obligację z kwietnia, to efekt jest mniej pewny. Dlaczego? Bo te obligacje będą indeksowały się w kolejnych latach różnym odczytami inflacji. A inflacja może się znacząco różnic pomiędzy miesiącami.

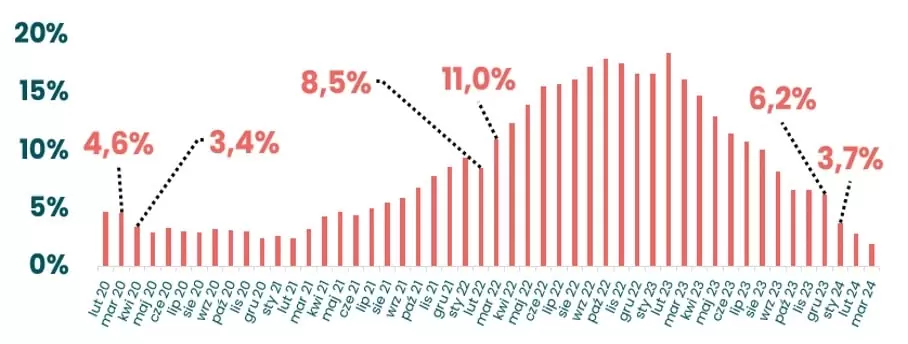

Zobacz na ten wykres inflacji za ostatnie lata. Wskaźnik potrafi się mocno różnić z miesiąca na miesiąc. Tu na wykresie zaznaczyłam tylko kilka większych zmian.

Więc sprzedaż a potem zakup obligacji z różnych miesięcy jest obarczona większym ryzykiem. Jest oczywiście efekt bazy… który powinien złagodzić część różnic w kolejnych latach. Jednak ostatecznie nie masz pewności czy na tym wyjdziesz dobrze, czy nie.

Wnioski

To pokuszę się o kilka krótkich wniosków:

- Jeśli operacja dotyczy obligacji z tego samego miesiąca – to możemy, z dużą pewnością, policzyć czy będzie zysk, czy strata, przy różnych poziomach inflacji. Im niższa inflacja w kolejnych latach , tym większy sens „zamiany”.

- Jeśli sprzedaż i zakup dotyczy obligacji z różnych miesięcy – wynik jest niepewny.

- W przypadku COI (4latki) korzyści mogą być większe, bo i tak po drodze płaci się podatek od zysków kapitałowych.

- Im większa kwota, tym większe potencjalne korzyści.

- W przypadku obligacji rodzinnych (ROD i ROS) –ich sprzedawanie/kupowanie ponownie wyczerpuje limit.

- Jeśli działasz w ramach IKE- potencjalne korzyści mogą być wyższe, ponieważ nie ma podatku przy wcześniejszym wykupie obligacji. Jednak, według mojej wiedzy nie da się tego zrobić online.

A na co się zdecydowałam? Sprzedaje stare obligacje i kupuje nowe? Ja akurat obligacje z kwietnia mam kupione w ramach IKE, więc taka operacja zamiany byłaby dla mnie zbyt czasochłonna by to się opłacało. Natomiast będę sprawdzała obligacje z maja i kolejnych miesięcy i może w jakimś przypadku podejmę decyzje o sprzedaży.

W przypadku obligacji na koncie Marcina takich EDO z kwietnia z lat poprzednich jest na jego koncie (poza IKE) całkiem sporo:

Kwota spora, ale przy założeniach, jakie przyjęłam w scenariuszu 1, opisanym powyżej (inflacja 2,5% w kolejnych latach), po 8 latach Marcin byłby zaledwie 101 zł „do przodu” na operacji zamiany obligacji. Też nie wydaje się to warte zachodu.

Przyznam, że po liczbie zapytań o to czy sprzedaż obligacji i kupno nowych ma sens i szumie, jaki jest wokoło tego tematu w Internecie spodziewałam się większych różnic 😉. No ale bez policzenia kilku scenariuszy w kalkulatorze trudno byłoby dojść do tych wniosków. I niech każdy najlepiej policzy swój scenariusz, według swoich założeń i na tej podstawie samodzielnie zadecyduje, czy zostawia obligacje poprzednich emisji, czy też je sprzedaje.

Obligacje o stałym oprocentowaniu czy obligacje indeksowane inflacją?

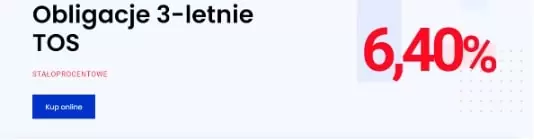

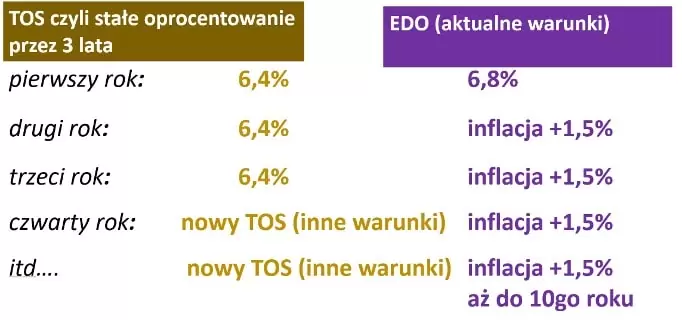

A może obecnie, zamiast obligacji antyinflacyjnych lepiej kupować obligacje o stałym oprocentowaniu? Takie obligacje: TOS z kwietnia 2024 oferują oprocentowanie 6,4% rocznie przez kolejne 3 lata.

Jeśli kupisz obligacje TOS teraz to „zacementujesz” sobie oprocentowanie na 3 lata i spadki stóp procentowych w ogóle nie będą Cię obchodzić.

Pokażę to na przykładzie i porównam obligacje TOS z moją ulubioną obligacją antyinflacyjną czyli EDO:

Przy spadającej inflacji lepszym rozwiązaniem wydaje się kupno obligacji TOS, szczególnie teraz, kiedy jeszcze ich oprocentowanie jest tak wysokie. Nie ma pewności jak długo utrzyma się oprocentowanie TOS na obecnym poziomie. Znamy wyłącznie warunki obligacji z obecnego miesiąca i w końcówce miesiąca, dodatkowo warunki emisji na kolejny miesiąc. Oprocentowanie TOS, choć nie bezpośrednio, jest związane z inflacją i poziomem stóp procentowych. Jeśli te będą spadały to Ministerstwo Finansów obniży warunki TOS kolejnych emisji.

Na poniższym wykresie zestawiłam oprocentowanie obligacji stałokuponowych TOS oraz DOS – TOS weszły do obiegu niedawno, wcześniej mogliśmy kupować DOS-y. Widać wyraźną relację oprocentowania tych obligacji z inflacją i w jeszcze większym stopniu ze stopą referencyjną NBP.

No to policzmy w kalkulatorze ile możemy zarobić na obligacji TOS, a ile na obligacji indeksowanej inflacją EDO.

SCENARIUSZ 3 – kupno EDO czy TOS, obligacje z kwietnia 2024 i niska inflacja

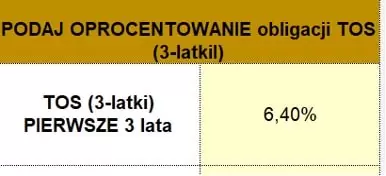

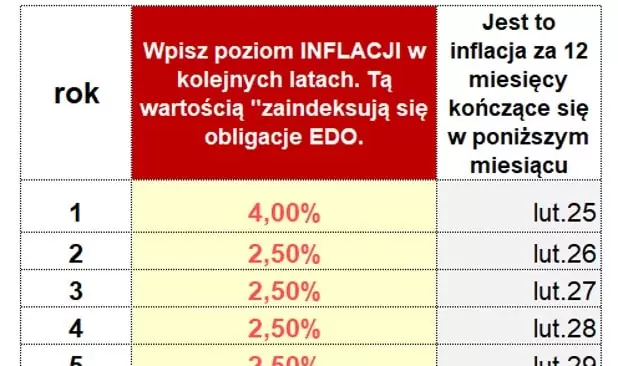

Policzę teraz ile zarobię więcej na obligacji stałokuponowej, jeśli inflacja będzie przez kolejne lata na niskim poziomie. W KALKULATOR wpisuję warunki obligacji, znajdziesz je w listach emisyjnych na portalu obligacji skarbowych.

Warunki obligacji TOS z kwietnia 2024 r.:

Warunki obligacji EDO z kwietnia 2024 r.:

Wpiszę też założenia dotyczące inflacji. Przyjmę scenariusz, jaki obecnie najczęściej zakładają ekonomiści głównych banków w Polsce czyli inflacja na poziomie 4% a następnie spadek do 2,5%.

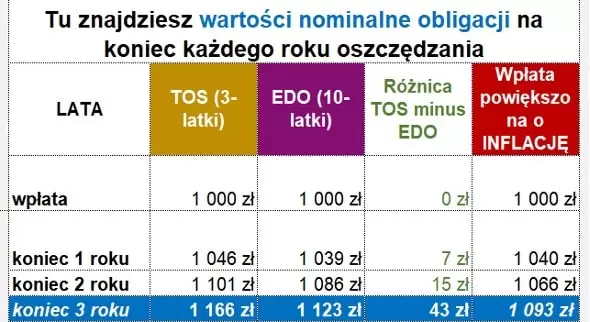

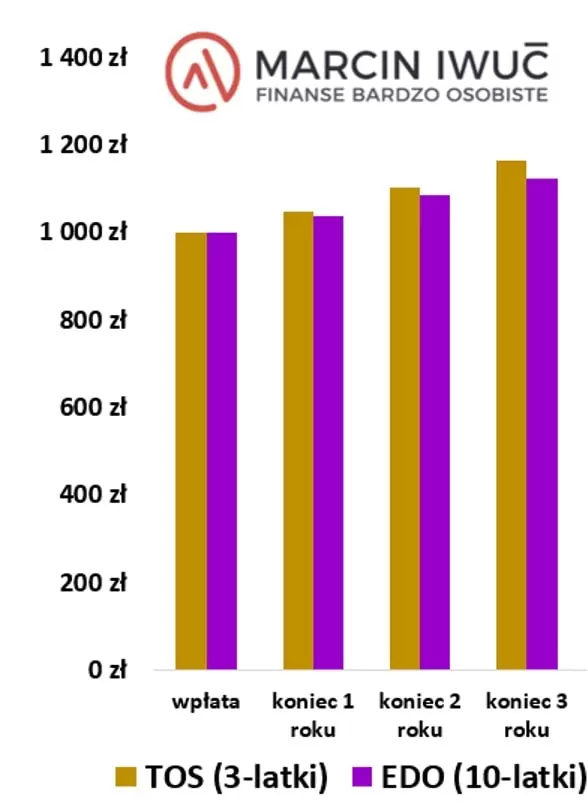

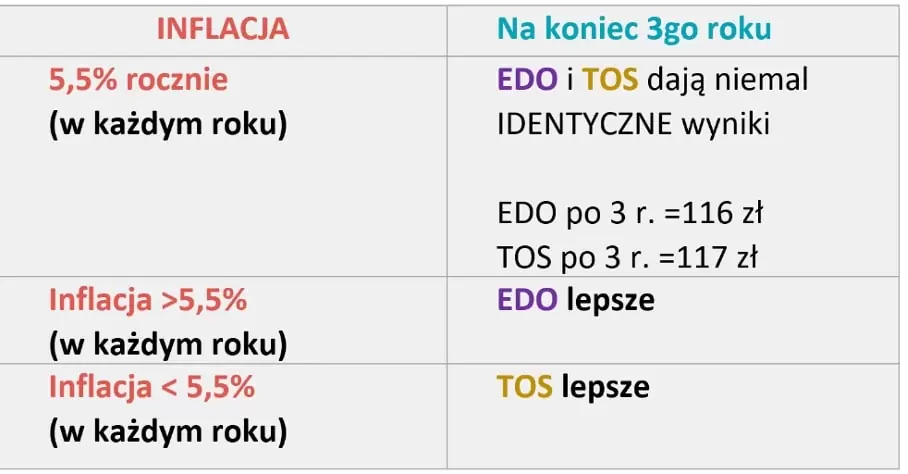

Co wówczas wychodzi? No oczywiście nie ma cudów, skoro TOS oferuje oprocentowanie 6,4% a EDO w przyjętym scenariuszu daje oprocentowanie:

6,8% (w pierwszym roku),

5,5% (czyli inflacja 4% + 1,5% marży, w drugim roku),

i 4% (czyli inflacja 2,5% + 1,5% marży, w trzecim roku),

to TOS wypada lepiej. O ile lepiej?

Na koniec 3 roku różnica wyniosłaby 43 zł. . Na 1000 zł zainwestowanym w TOS w 3 lata zarobilibyśmy ok. 17%, czyli 166 zł, a na EDO zaledwie 12%, czyli 123 zł.

Jaki z tego wniosek? W scenariuszu niskiej inflacji w perspektywie kolejnych 3 lat – lepsze są obligacje stałokuponowe.

KALKULATOR pozwala również policzyć wyniki w kolejnych latach, jednak wymaga to przyjęcia założeń odnośnie do warunków kolejnych emisji TOS, a trudno jest teraz zgadywać, jakie to będą warunki. Dlatego w tym artykule opisałam wyniki za pierwsze 3 lata.

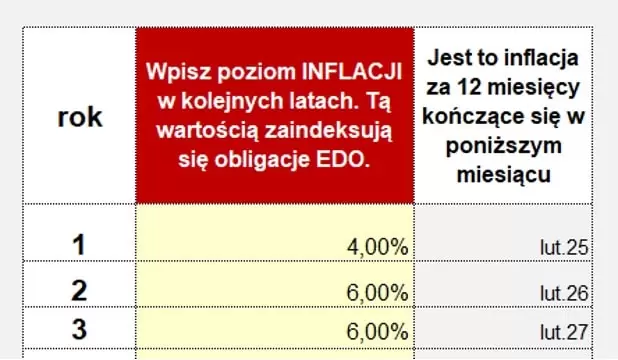

SCENARIUSZ 4 – kupno EDO czy TOS, obligacje z kwietnia 2024 i średnia inflacja

Zanim przejdę do wniosków to przeliczę jeszcze jeden scenariusz i założę, że inflacja będzie na wyższym poziomie: 4%-6%. Pozostałe warunki są identyczne jak w scenariuszu nr. 3.

Przy takiej inflacji, obligacje TOS i EDO idą łeb w łeb. Różnica wynosi nieco ponad 1 zł na każdej obligacji (czyli 11 zł na 10 szt .obligacji).

TOS czy EDO – wnioski przy różnych poziomach inflacji

To przy jakich poziomach inflacji w kolejnych 3 latach lepsza będzie obligacja o stałych odsetkach? Aby było łatwiej przyjmę uproszczenie, że inflacja jest taka sama w każdym z kolejnych 3 lat. W takiej sytuacji, dla obecnych warunków obligacji (TOS i EDO z kwietnia 2024) „punkt przełamania” jest w okolicy inflacji na poziomie 5,5% rocznie. Im niższa będzie inflacja niż te 5,5% tym lepsze będą TOS, im bardziej przekroczy 5,5% tym lepsze będą obligacje indeksowane.

Jak widać, kluczowe są założenia dotyczące inflacji. I choć na moment, gdy piszę ten artykuł większość ekonomistów zakłada, że czasy wysokiej inflacji mamy za sobą to ja cały czas pamiętam po co trzymam obligacje antyinflacyjne w moim portfelu. To jest dla mnie jedna z absolutnie podstawowych klas aktywów. I jak czytam, że „obligacje antyinflacyjne się skończyły” to odpalam sobie wykres inflacji za ostatnie lata. Z tego co pamiętam to niewiele osób np. w lutym 2021 gdy inflacja wyniosła 2,4% zakładało, że za kilka miesięcy wzrośnie do 8% a potem do blisko 20% 😊.

Porównałam sobie również oprocentowanie obligacji EDO z oprocentowaniem obligacji stałokuponowych. Historycznie EDO dawało lepsze wyniki.

Ale, choć obligacje antyinflacyjne to dla mnie podstawa – i nie zmieniam swojej strategii

inwestycyjnej – to w minionym tygodniu kupiłam również trochę obligacji TOS. Mam trochę wolnych środków, które planuję wykorzystać w najbliższych latach do zakupu nieruchomości i TOS stanowią dla mnie bardzo dobry sposób ulokowania tych pieniędzy. I tym samym „obstawiłam” również scenariusz niskiej inflacji w kolejnych latach. W tym przypadku TOS stanowią dla mnie super alternatywę dla lokat czy kont oszczędnościowych.

Mam nadzieję, że powyższe obliczenia, i przede wszystkim KALKULATOR, pomogą Wam w podjęciu decyzji czy i w jakie obligacje teraz inwestować. Koniecznie podzielcie się Waszymi przemyśleniami.

Katarzyna Iwuć

Biegła rewidentka, doktor nauk ekonomicznych. Przed dołączeniem do zespołu FBO była między innymi prezeską spółki giełdowej Netia S.A., członkinią zarządu i dyrektorem finansowym Mennica Polska S.A., członkinią rady nadzorczej i przewodniczącą komitetu audytu kilku firm. W zespole FBO konikiem Kasi są między innymi research i analiza danych, tworzenie kalkulatorów i innych narzędzi do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.