Ugotujesz się jak żaba – czyli długi w naszych głowach

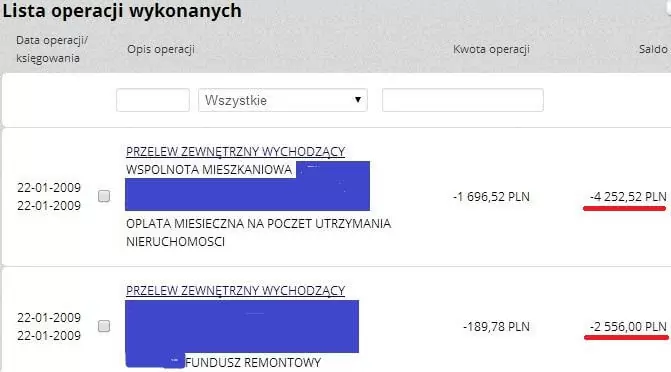

Więcej materiałów, które pomogą Ci w walce z długami, znajdziesz w cykluPrzerobiłem to na własnej skórze. Jeszcze w 2009 roku byłem gorącym zwolennikiem wszechstronnego korzystania z wszelkich produktów finansowych. Z dumą otwierałem portfel z czterema kartami kredytowymi: pierwszą trzymałem tam z sentymentu, dwie dodatkowe złote kredytówki dodawały prestiżu, karta MasterCard była zabezpieczeniem na wypadek awarii systemu Visa , zaś 20 000 zł limitu w rachunku dawało mi poczucie solidnej „poduszki bezpieczeństwa”. Taki młody, a taki zaradny! Wszystkie te cudeńka świetnie się sprawdzały: naprawdę nigdy nie musiałem sobie niczego odmawiać. Urządzanie nowego mieszkania szło pełną parą, małe dzieci miały zawsze piękne ubranka, zapracowana żona super prezenty, a ja zawsze mogłem sobie pozwolić na weekend na quadach. A wakacje? Przecież tak ciężko pracowaliśmy, że jakikolwiek pobyt w hotelu klasy niższej niż 4 gwiazdki w ogóle nie wchodził w grę. Zasada była prosta: pracujemy, zarabiamy, należy nam się… Do dziś nie mam pojęcia na co rozeszła się wtedy większość pieniędzy. W pewnym momencie zacząłem podejrzewać, że chyba jednak coś jest nie tak (błyskotliwe, co?). Gdy tylko pod koniec miesiąca na konto wpływało wynagrodzenie natychmiast szło ono na spłatę kart. Niby tak miało być, bo przecież chodziło o sprytne wykorzystanie „grace period” na karcie, ale jednak trochę to było dziwne. No bo jeśli przed chwilą miałem gotówkę na koncie, a po wyzerowaniu salda kart moje konto znów było puste, to w końcu miałem pieniądze, czy nie? Co więcej, „poduszka bezpieczeństwa” w formie limitu w rachunku coraz częściej stawała się zwykłym debetem po który musiałem sięgać by uregulować rachunki. Po dokonaniu opłat wyglądało to często tak:

Jak pozbyć się długów?:

- Karta kredytowa - Cudowny produkt czy samo zło?

- FBO 056: 36 tysięcy w 12 miesięcy. Kolejna Czytelniczka bez długów!

- Szczęścia nie da się kupić za pieniądze? Poznaj historię Iwony

- Ale się wkurzyłem! Dlaczego tak ostro walczę z długami?

- FBO 040: Program Wsparcia Zadłużonych - co czuje dłużnik i jak psycholodzy pomagają w walce z długami?

- FBO 032: 80 tysięcy w 20 miesięcy! Zwycięska walka z długami i... zaręczyny

- Które kredyty mają sens?

- O czym nie powie Ci reklama pożyczki?

- Z nieba do piekła i z powrotem. Historia Tomka, który pozbył się długów w wysokości 160 tys. zł!

- FBO 017: Jak pozbyć się długów w 12 miesięcy? Poznajcie historię Justyny.

- FBO 011: Finansowa rewolucja w 14 miesięcy!

- Nigdy nie jest za późno aby zmienić kurs

- FBO 006: Egzekucja. Co się dzieje gdy przestajesz spłacać długi?

- Kredyt konsolidacyjny - świetne rozwiązanie, czy bomba z opóźnionym zapłonem?

- Jak skutecznie pozbyć się długów? Ruszamy na wojnę z największym wrogiem

- Ugotujesz się jak żaba - czyli długi w naszych głowach

A wszystko zaczęło się tak niepozornie. Pierwszą kartę kredytową zamówiłem w 2003 roku aby mieć „trochę gotówki” pod ręką. Drugą, MasterCard, by kupić bilety na mistrzostwa świata w piłce nożnej w Niemczech (biletów nie zdobyłem, ale karta została). Trzecią, złotą, dostałem w prezencie od banku jako bonus do zaciągniętego w 2007 roku kredytu hipotecznego, a wniosek o czwartą złożyłem na stacji benzynowej, gdzie miła hostessa przekonała mnie, że to najlepszy sposób na zbieranie punktów i oszczędzanie na paliwie. Gdy później otrzymałem telefoniczną ofertę limitu w rachunku bieżącym nie wahałem się ani przez chwilę. Proszę bardzo, skoro bank chce bym korzystał z jego pieniędzy, chętnie to zrobię. Jako finansista i człowiek świetnie potrafiący policzyć benefity „dźwigni finansowej” i korzystania z pieniędzy innych ludzi zrobię z nich świetny użytek. Pożyczę darmowy pieniądz od banku i skorzystam z ciekawych okazji inwestycyjnych. Ech, jak ma się głowę na karku, to naprawdę „pieniądz robi pieniądz”. U mnie w każdym razie zrobił…prawie 30 000 złotych długów. Jeśli dodamy do tego trzy kredyty hipoteczne, to naprawdę trzeba przyznać, że działałem z fantazją i rozmachem. Prawdziwy „Wilk z Wall Street”!

Od tamtego czasu przeszedłem długą drogę i dzięki naprawdę drastycznym zmianom sytuacja finansowa naszej rodziny wygląda dziś bardzo dobrze. Ale gdy patrzę teraz na moje ówczesne zachowanie i poglądy, dochodzę do jednego wniosku: to było bardzo, bardzo, bardzo głupie. Byłem blisko tego, by ugotować się jak żaba. Dlatego gdy dziś słyszę młodych ludzi tłumaczących mi że trzeba cieszyć się życiem i sprytnie korzystać z długów, kart kredytowych, limitów w rachunku, to dość mocno się “nakręcam”.

Czy wszystkie długi są bez sensu?

Jestem finansistą i potrafię liczyć. Znam dobrze zasadę działania dźwigni finansowej i wiem na czym polega efektywne korzystanie z kapitałów obcych. Problem polega jednak na tym, że pewne prawidłowości sprawdzające się w finansach przedsiębiorstw staramy się przenieść na nasze finanse osobiste. Kilka tygodni temu, na prowadzonym przeze mnie szkoleniu, usłyszałem od doradcy finansowego, że poleca on klientom korzystanie z kredytów i pożyczek, bo „kapitały własne są najdroższe”. No tak, dla spółki giełdowej zwykle tak jest. Ale dla Kowalskiego?

Innym ciekawym przykładem z życia jest mój kolega z pracy, który postanowił kupić auto na kredyt. Powód? „Kredyt zdyscyplinuje mnie do lepszego oszczędzania, bo bez takiego bicza nad głową nie mogę się do tego zmusić”. Facet zarabia przyzwoite pieniądze, a finanse spółek ma w jednym paluszku. Tak właśnie działa w praktyce motto mojego bloga, że gdy chodzi o finanse osobiste wiedza to raptem 20% sukcesu, a cała reszta to zdrowy rozsądek. Odniesienie do „bicza nad głową” przypomniało mi zasłyszaną gdzieś wypowiedź, że zadłużanie się to jedna z najbardziej rozpowszechnionych współcześnie form niewolnictwa. Co ciekawe, to my sami, na ochotnika, zgłaszamy się do ciężkiej pracy na rzecz naszych „panów”, którym musimy zapłacić odsetki.

A wszystko zaczęło się tak niepozornie. Pierwszą kartę kredytową zamówiłem w 2003 roku aby mieć „trochę gotówki” pod ręką. Drugą, MasterCard, by kupić bilety na mistrzostwa świata w piłce nożnej w Niemczech (biletów nie zdobyłem, ale karta została). Trzecią, złotą, dostałem w prezencie od banku jako bonus do zaciągniętego w 2007 roku kredytu hipotecznego, a wniosek o czwartą złożyłem na stacji benzynowej, gdzie miła hostessa przekonała mnie, że to najlepszy sposób na zbieranie punktów i oszczędzanie na paliwie. Gdy później otrzymałem telefoniczną ofertę limitu w rachunku bieżącym nie wahałem się ani przez chwilę. Proszę bardzo, skoro bank chce bym korzystał z jego pieniędzy, chętnie to zrobię. Jako finansista i człowiek świetnie potrafiący policzyć benefity „dźwigni finansowej” i korzystania z pieniędzy innych ludzi zrobię z nich świetny użytek. Pożyczę darmowy pieniądz od banku i skorzystam z ciekawych okazji inwestycyjnych. Ech, jak ma się głowę na karku, to naprawdę „pieniądz robi pieniądz”. U mnie w każdym razie zrobił…prawie 30 000 złotych długów. Jeśli dodamy do tego trzy kredyty hipoteczne, to naprawdę trzeba przyznać, że działałem z fantazją i rozmachem. Prawdziwy „Wilk z Wall Street”!

Od tamtego czasu przeszedłem długą drogę i dzięki naprawdę drastycznym zmianom sytuacja finansowa naszej rodziny wygląda dziś bardzo dobrze. Ale gdy patrzę teraz na moje ówczesne zachowanie i poglądy, dochodzę do jednego wniosku: to było bardzo, bardzo, bardzo głupie. Byłem blisko tego, by ugotować się jak żaba. Dlatego gdy dziś słyszę młodych ludzi tłumaczących mi że trzeba cieszyć się życiem i sprytnie korzystać z długów, kart kredytowych, limitów w rachunku, to dość mocno się “nakręcam”.

Czy wszystkie długi są bez sensu?

Jestem finansistą i potrafię liczyć. Znam dobrze zasadę działania dźwigni finansowej i wiem na czym polega efektywne korzystanie z kapitałów obcych. Problem polega jednak na tym, że pewne prawidłowości sprawdzające się w finansach przedsiębiorstw staramy się przenieść na nasze finanse osobiste. Kilka tygodni temu, na prowadzonym przeze mnie szkoleniu, usłyszałem od doradcy finansowego, że poleca on klientom korzystanie z kredytów i pożyczek, bo „kapitały własne są najdroższe”. No tak, dla spółki giełdowej zwykle tak jest. Ale dla Kowalskiego?

Innym ciekawym przykładem z życia jest mój kolega z pracy, który postanowił kupić auto na kredyt. Powód? „Kredyt zdyscyplinuje mnie do lepszego oszczędzania, bo bez takiego bicza nad głową nie mogę się do tego zmusić”. Facet zarabia przyzwoite pieniądze, a finanse spółek ma w jednym paluszku. Tak właśnie działa w praktyce motto mojego bloga, że gdy chodzi o finanse osobiste wiedza to raptem 20% sukcesu, a cała reszta to zdrowy rozsądek. Odniesienie do „bicza nad głową” przypomniało mi zasłyszaną gdzieś wypowiedź, że zadłużanie się to jedna z najbardziej rozpowszechnionych współcześnie form niewolnictwa. Co ciekawe, to my sami, na ochotnika, zgłaszamy się do ciężkiej pracy na rzecz naszych „panów”, którym musimy zapłacić odsetki.

Czy wszystkie długi są „złe”? Nie. Gdy firma bierze kredyt inwestycyjny na rozwój działalności to ma to sens. Gdy spółka korzysta z limitu w rachunku, aby złagodzić efekty zatorów płatniczych, to też ma to sens. Gdy wreszcie Kowalski na rozsądnych warunkach zaciąga kredyt hipoteczny na zakup mieszkania, to też ma to sens. Jednak jakiekolwiek zadłużanie się w celu wydania pieniędzy na szeroko rozumianą konsumpcję, jest całkowicie bez sensu. Wszelkie chwilówki, pożyczki okazjonalne, kredyty samochodowe, limity zadłużenia w rachunku osobistym i korzystanie z limitów kredytowych na kartach – to z punktu widzenia zdrowego rozsądku jest całkowicie błędna decyzja. Dlaczego długi konsumpcyjne to fatalna decyzja finansowa? Po latach zbierania własnych doświadczeń oraz poznaniu historii wielu współpracujących ze mną osób stałem się przeciwnikiem, a wręcz zawziętym wrogiem wszelkiego rodzaju długów konsumpcyjnych. Takie długi są największą przeszkodą na drodze do finansowego bezpieczeństwa. Nie kreują żadnej wartości, za to skutecznie drenują nasze portfele. Uzależniają nas od pożyczkodawców, robią z nas niewolników i wprowadzają do naszego życia ogromne ryzyko, z którego najczęściej nie zdajemy sobie sprawy. Na czym polega ich zgubne działanie? Oto kilka przykładów: 1) Ponosimy zdecydowanie wyższe koszty. Nie ma czegoś takiego, jak „darmowy pieniądz” czy nawet „tani pieniądz”. Kredyty konsumpcyjne zawsze są najdroższe i korzystanie z nich w ostatecznym rozrachunku kosztuje nas znacznie więcej niż zakup za gotówkę. Nie wspomnę już nawet, że kupując za gotówkę bardzo często mamy możliwość wynegocjowania ciekawego rabatu. Dlaczego tak wiele sklepów nakłania nas do zakupów na raty? Dlaczego dealerzy samochodowi lubią gdy kupujemy na kredyt? Bo ich marże na produktach finansowych są bardzo często wyższe niż na sprzedawanym sprzęcie czy na samochodach. Jak myślisz, kto za to płaci? Jak policzyć koszty takich produktów bardzo fajnie pokazuje Maciej Samcik. Zwróć uwagę jak stylowo się ubiera do poszczególnych scen – to raczej nie przypadek 😉 2) Wydajemy więcej. Tutaj mechanizm jest bardzo prosty. Gdy nie masz pieniędzy i nie masz możliwości skorzystania z kredytu, po prostu nie robisz danego zakupu. Wiesz, że aby coś kupić, to najpierw musisz uzbierać pieniądze. To dobra i zdrowa sytuacja, która sprawia, że odpowiedzialnie podchodzimy do oszczędzania i dodatkowo dwa razy zastanawiamy się, czy dany zakup jest rzeczywistą „potrzebą” czy może zwyczajną „zachcianką”. Summa summarum – kupujemy mniej, wydajemy mniej, a więcej pieniędzy zostaje w naszych kieszeniach. Dostępność kredytu diametralnie zmienia tę sytuację: kupujemy więcej, kupujemy częściej, kupujemy impulsywnie, a dodatkowo ponosimy koszty obsługi kredytu. Mnożąc to przez kolejne miesiące i lata takiego postępowania szybko podkopujemy nasze finansowe bezpieczeństwo. Dokładnie jak żaba w podgrzewanym garnku… Ach, jak cudownie jest kupować na kredyt! Jesteśmy wtedy tacy cool!Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

3) Ponosimy większe ryzyko. To jest element, o którym zazwyczaj zapominamy. Tak jak zadłużona firma jest bardziej ryzykowna dla inwestorów niż firma posiadająca gotówkę, tak każdy zadłużony Kowalski musi się liczyć z większym ryzykiem niż jego kolega bez długów. Zaciągając kredyt podpisujemy pakt, że część naszych przyszłych dochodów będziemy oddawać wierzycielowi. A zatem już dziś wydajemy pieniądze, których jeszcze nie zarobiliśmy. Co się stanie, gdy z jakichś powodów te przyszłe dochody się nie pojawią? Jak zmieni się sytuacja, gdy jutro Twój szef powie: „Świetnie się z Tobą współpracowało, ale musimy przeprowadzić restrukturyzację”? Skąd weźmiesz pieniądze na raty, nawet jeżeli były one najniższe na rynku?

3) Ponosimy większe ryzyko. To jest element, o którym zazwyczaj zapominamy. Tak jak zadłużona firma jest bardziej ryzykowna dla inwestorów niż firma posiadająca gotówkę, tak każdy zadłużony Kowalski musi się liczyć z większym ryzykiem niż jego kolega bez długów. Zaciągając kredyt podpisujemy pakt, że część naszych przyszłych dochodów będziemy oddawać wierzycielowi. A zatem już dziś wydajemy pieniądze, których jeszcze nie zarobiliśmy. Co się stanie, gdy z jakichś powodów te przyszłe dochody się nie pojawią? Jak zmieni się sytuacja, gdy jutro Twój szef powie: „Świetnie się z Tobą współpracowało, ale musimy przeprowadzić restrukturyzację”? Skąd weźmiesz pieniądze na raty, nawet jeżeli były one najniższe na rynku?

A żabka się gotuje…

Im dłużej zajmuję się finansami, tym bardziej przekonuję się, że długi konsumpcyjne to naprawdę fatalny pomysł. Wcześniej czy później mają one negatywny wpływ na finanse osobiste. Cały problem polega jednak na tym, że bardzo łatwo się z nich korzysta i że świetnie wpisują się one w naszą „konstrukcję psychiczną”. Zwykle jesteśmy niecierpliwi, chcemy mieć wszystko „tu i teraz”, a dostępne na wyciągnięcie ręki kredyty pozwalają nam szybko realizować zachcianki. Marketingowcy z branży finansowej doskonale o tym wiedzą i świetnie potrafią podać nam kredyt w atrakcyjnej formie:

Czy można mieć za złe bankowi, że chce zarabiać na pożyczkach? Absolutnie nie. To jego rola, a wręcz święty obowiązek. Jednak naszą rolą i obowiązkiem jest dbać o finanse rodziny, a zakupy na kredyt w żaden sposób nam w tym nie pomogą.

Szeroka dostępność kredytów sprawia, że coraz powszechniej uznajemy je za coś całkowicie normalnego. Wiele razy słyszę stwierdzenia typu „daj spokój, jedna pożyczka jeszcze nikomu nie zaszkodziła”, albo: „nie bądź takim ortodoksem, praktycznie nie płacę odsetek, więc o co ten cały szum?”. Słysząc to od razu przypominam sobie naszą żabkę z początku artykułu. Po co się tak emocjonować? Przecież jest ciepło i przyjemnie.

Ta „normalność” jest bardzo niebezpieczna, bo skutecznie usypia naszą czujność i sprawia, że stajemy się coraz bardziej pobłażliwi w naszym podejściu do długów. Jednak fakt, że coś jest normalne nie przesądza jeszcze o tym, że przestało być głupie. Kiedyś normą było niemycie się, palenie czarownic, przekonanie o tkwieniu Ziemi w centrum Wszechświata… Dziś normą jest przekonanie, że długi konsumpcyjne to coś zupełnie normalnego. Ot, zwykły i nieodłączny element codziennego życia.

A żabka się gotuje…

Im dłużej zajmuję się finansami, tym bardziej przekonuję się, że długi konsumpcyjne to naprawdę fatalny pomysł. Wcześniej czy później mają one negatywny wpływ na finanse osobiste. Cały problem polega jednak na tym, że bardzo łatwo się z nich korzysta i że świetnie wpisują się one w naszą „konstrukcję psychiczną”. Zwykle jesteśmy niecierpliwi, chcemy mieć wszystko „tu i teraz”, a dostępne na wyciągnięcie ręki kredyty pozwalają nam szybko realizować zachcianki. Marketingowcy z branży finansowej doskonale o tym wiedzą i świetnie potrafią podać nam kredyt w atrakcyjnej formie:

Czy można mieć za złe bankowi, że chce zarabiać na pożyczkach? Absolutnie nie. To jego rola, a wręcz święty obowiązek. Jednak naszą rolą i obowiązkiem jest dbać o finanse rodziny, a zakupy na kredyt w żaden sposób nam w tym nie pomogą.

Szeroka dostępność kredytów sprawia, że coraz powszechniej uznajemy je za coś całkowicie normalnego. Wiele razy słyszę stwierdzenia typu „daj spokój, jedna pożyczka jeszcze nikomu nie zaszkodziła”, albo: „nie bądź takim ortodoksem, praktycznie nie płacę odsetek, więc o co ten cały szum?”. Słysząc to od razu przypominam sobie naszą żabkę z początku artykułu. Po co się tak emocjonować? Przecież jest ciepło i przyjemnie.

Ta „normalność” jest bardzo niebezpieczna, bo skutecznie usypia naszą czujność i sprawia, że stajemy się coraz bardziej pobłażliwi w naszym podejściu do długów. Jednak fakt, że coś jest normalne nie przesądza jeszcze o tym, że przestało być głupie. Kiedyś normą było niemycie się, palenie czarownic, przekonanie o tkwieniu Ziemi w centrum Wszechświata… Dziś normą jest przekonanie, że długi konsumpcyjne to coś zupełnie normalnego. Ot, zwykły i nieodłączny element codziennego życia.

W kolejnym artykule napiszę o tym, jak radzić sobie z zadłużeniem. Dzisiejszy powstał jednak w bardzo konkretnym celu: aby skłonić Was do rewizji przekonań związanych z długami. Długi są bez sensu i jedyny rozsądny sposób postępowania z nimi, to… pozbyć się ich jak najszybciej i unikać ich jak ognia. Tak, jestem pod tym względem ortodoksyjny. Ale jestem też w 100% przekonany, że właśnie dzięki temu bezwzględnemu nastawieniu do długów udało nam się tak bardzo poprawić sytuację finansową naszej rodziny. Co o tym myślicie? Jakie są Wasze poglądy? Może znacie jakieś „szczególne przypadki, w których moje podejście jest zbyt konserwatywne? Jestem bardzo ciekawy Waszego zdania i czekam na Wasze pytania i komentarze.Nie pozwól sobie wcisnąć takiego kitu! Jeżeli naprawdę chcesz zapewnić finansowe bezpieczeństwo swojej rodzinie i dać sobie szansę na finansowy sukces w życiu, trzymaj się z dala od długów!

Koniecznie przeczytaj również kolejny wpis, który jest kontynuacją tego artykułu i szczegółową instrukcją walki z długami: Jak skutecznie pozbyć się długów? – ruszamy na wojnę z największym wrogiem.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.