Kredyt hipoteczny – czy warto nadpłacać?

Kredyt hipoteczny to najtańszy pieniądz na rynku, dzięki któremu szybko można pomnożyć majątek wykorzystując mechanizm dźwigni finansowej. Takie sprytne wykorzystanie bankowych pieniędzy to bardzo skuteczna metoda na szybkie bogacenie się. Czy ta powszechna opinia jest aby na pewno uzasadniona?

Podwójna korzyść.

Kilka tygodni temu zadzwoniła do mnie koleżanka z prośbą o poradę. Jej ojciec opuścił rodzinę i wyjechał do Niemiec gdy miała cztery lata. Przez całe dzieciństwo wychowywała ją mama, i muszę przyznać, że zrobiła to rewelacyjnie. Ewelina wyrosła na bardzo fajną, energiczną i pracowitą dziewczynę. Wspólnie z mężem mieszka we Wrocławiu, mają dwóch synów i piękne mieszkanie na Krzykach. Finansowo radzą sobie całkiem nieźle, zgromadzili trochę oszczędności, a jedyne zadłużenie to 340 000 zł kredytu hipotecznego pozostałego do spłaty jeszcze przez 24 lata z ratą ok. 1900 zł miesięcznie. Z pracy są zadowoleni, dobrze zarabiają i nic nie wskazuje na to, by miało się to zmienić.

Trzy miesiące temu Ewelina dowiedziała się, że jej ojciec zmarł. Choć przez całe życie nie utrzymywał z nią żadnych kontaktów, to „pewnie w przypływie wyrzutów sumienia”, jak sama stwierdziła, zapisał jej w spadku około 120 000 EURO. Po różnego rodzaju kosztach i przewalutowaniu na jej konto wpłynęło 460 000 zł. Ewelina postanowiła, że spłaci kredyt hipoteczny, a resztę zainwestuje. Aby dowiedzieć się, jak to najlepiej zrobić, umówiła się na spotkanie z doradcą finansowym. Ten zaproponował jednak inne rozwiązanie.

Ten artykuł jest częścią cyklu Przewodnik po kredycie hipotecznym, który jest nie tylko kompendium przydatnej wiedzy, ale przede wszystkim materiałem do przemyśleń i głębokiego zastanowienia się, jak rozsądnie zaciągnąć kredyt hipoteczny:

- Ranking kredytów hipotecznych

- Nowa pomoc dla frankowiczów 2019. O co chodzi tym razem?

- Zmiana mieszkania a kredyt hipoteczny. Zasada "dwutaktu"

- RRSO w kredycie hipotecznym. Jak to interpretować?

- Kredyt hipoteczny ze stałym oprocentowaniem? To może być całkiem sensowny wybór

- FBO 052: Jak przygotować się do kredytu hipotecznego - 7 kroków

- 7 sposobów na kredyt we frankach

- 85 000 zł w trzy dni. Pierwsze wyniki sprzedaży kursu - case study

- Kalkulator kredytu hipotecznego uwzględniający wszystkie koszty, nadpłaty i transze? Ależ tak!

- Mieszkanie na wynajem - czy to dobra inwestycja?

- Kredyt hipoteczny krok po kroku - kurs online - cz.1

- Kredyt hipoteczny w CHF. Nadpłacać, czy czekać na zmianę kursu?

- Czy warto nadpłacać kredyt hipoteczny?

- FBO 005: Kredyt hipoteczny i syndrom sztokholmski. Odpowiedzi na Wasze pytania

- Praktyczny przewodnik po kredycie hipotecznym

- Kredyt we franku - co teraz robić?

- Kredyt hipoteczny - dlaczego 30 lat to kiepski pomysł?

- Lepiej kupić czy wynająć mieszkanie?

- Czy własne mieszkanie to dobra inwestycja?

Zamiast nadpłacać kredyt, „który jest tak tani, że prawie darmowy”, lepiej zdaniem doradcy jest zrobić coś innego: zamienić go na promocyjny 25-letni kredyt w innym banku z marżą obniżoną dodatkowo o 0,50%. Dostęp do tej oferty możliwy będzie dzięki wykupieniu w pakiecie polisy inwestycyjnej dającej dostęp do kilkudziesięciu funduszy, która pomoże pomnożyć oszczędności.

„W ten sposób osiągnie Pani podwójną korzyść: kredyt będzie oprocentowany niżej, bo tylko 3,8% (WIBOR 3M + 1,1%), a środki będą zarabiać dużo więcej na polisie inwestycyjnej – około 8%. Dzięki temu zarabia Pani na czysto 4,2% dzięki dźwigni finansowej”.

Uczciwie przyznam, że jeszcze kilka lat temu zgodziłbym się w 100% z argumentacją doradcy. Byłem prawdziwym fanem dźwigni finansowej i korzystania z „pieniędzy innych ludzi” – w tym wypadku banku – w celu szybszego bogacenia się. Dzisiaj, po doświadczeniach z intensywnym pozbywaniem się kredytów, po zawirowaniach na rynku nieruchomości i znacznie większym doświadczeniu związanym z inwestycjami, patrzę już na to trochę inaczej.

Nie tylko kalkulator.

Dość często będę to powtarzał na blogu: to są finanse OSOBISTE. Właśnie to podkreślone słowo ma ogromne znaczenie przy tego typu decyzjach. Mówimy przecież o obciążeniu długiem Twojego własnego mieszkania, domu dla Twoich dzieci, waszego miejsca na ziemi. Proste porównanie stóp zwrotu zupełnie nie uwzględnia bardzo ważnych elementów:

– Każdy kredyt, również hipoteczny, wprowadza do naszego życia dużą porcję ryzyka, z którego często nie zdajemy sobie sprawy.

– Twoje dochody nie mogą spaść poniżej poziomu gwarantującego możliwość obsługi kredytu – w przeciwnym razie ryzykujesz utratę własnego mieszkania.

– Gdy nie będziesz zadowolony z wykonywanej pracy i tak będziesz w niej tkwił tylko ze względu na kredyt – twoja wolność jest ograniczona.

– Kredyt obniża również mobilność geograficzną: chciałbyś przenieść się do innego miasta czy do innego kraju, aby spełnić marzenia? – z kredytem na karku będziesz uziemiony.

– Co się stanie, gdy w Twoim kredytowanym mieszkaniu wybuchnie pożar? Jak myślisz, dokąd powędrują pieniądze z ubezpieczenia? Do banku (cesja polisy).

– Każda sytuacja związana z koniecznością wydania większej kwoty – jak choćby choroba kogoś bliskiego czy poważna awaria samochodu – to ogromny wzrost ryzyka finansowego w Twoim życiu, zwielokrotniony przez konieczność obsługi kredytu hipotecznego. Do listy zmartwień dołączy strach przed utratą dachu nad głową.

Myślę, że sam jesteś w stanie przytoczyć jeszcze wiele innych sytuacji, w których lepiej byłoby tego kredytu jednak nie mieć. Właśnie dlatego ja, będąc na miejscu Eweliny, od razu bym go spłacił. Wiele osób w sytuacji Eweliny jest tak przywiązanych do swoich kredytów, że wolą trzymać gotówkę na koncie i kredyt, gdyż daje im to poczucie bezpieczeństwa. Oczywiście jestem ogromnym zwolennikiem posiadania funduszu bezpieczeństwa, ale nie trzeba przesadzać z jego wielkością. Takie poczucie bezpieczeństwa można sobie nieco “zobiektywizować” spoglądając na sprawę z nieco innej perspektywy:

Wyobraź sobie, że mieszkasz w tym samym domu co obecnie, że zarabiasz tyle samo pieniędzy co obecnie, ale dom jest w 100% Twój, całkowicie wolny od hipoteki i nie musisz spłacać żadnych rat. Czy w takiej sytuacji poszedłbyś dziś do banku i zaciągnął kredyt hipoteczny, aby zainwestować na rynkach finansowych lub wpłacić na lokatę?

Przecież to dokładnie taka sama sytuacja, tyle, że rozpatrywana z innego punktu widzenia.

Odrobina matematyki:

Policzmy jednak, czy gra jest warta świeczki:

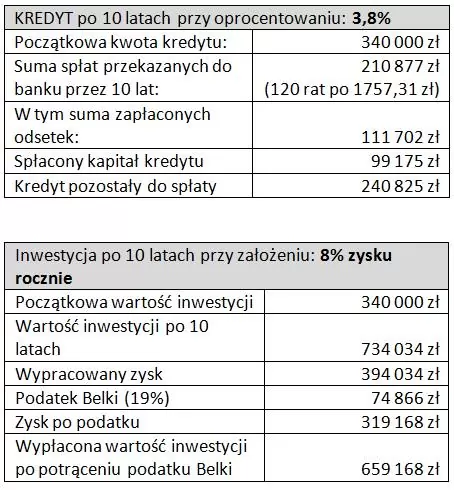

Zacznijmy od scenariusza doradcy:

Koszt kredytu (odsetki): 3,8% rocznie

Rata: 1757,31 zł (25 lat, raty równe)

Zyski z inwestycji: 8% rocznie

Po 10 latach spłacania i inwestowania przy tych założeniach, sytuacja Eweliny będzie następująca:

Zatem po 10 latach Ewelina mogłaby wypłacić sobie 659 168 zł z inwestycji, spłacić 240 825 zł kredytu i zostałoby jej w kieszeni 418 343 zł. To kwota znacznie wyższa niż 210 877 zł spłat przekazanych w tym czasie do banku, więc „na czysto” zarabia 207 466 zł w 10 lat. Dlaczego zatem jestem sceptyczny?

Po pierwsze: optymistyczne założenia.

Moim zdaniem przyjęte założenia są zbyt optymistyczne:

1) 8% zysku rok w rok przez 10 lat – to wynik ambitny dla inwestora o niewielkim doświadczeniu, wymagający umiejętnego doboru funduszy. Jeśli nie wierzysz, to odpowiedz mi na pytanie, jak dziś zarobisz 8% w rok? Ponadto opłaty w polisie (za zarządzanie, administracyjna, za ryzyko, itp.) uszczuplą jeszcze ten zysk.

2) WIBOR jest na historycznie niskich poziomach. Biorąc pod uwagę sytuację w naszej gospodarce zapewne gdzieś w trzecim kwartale 2014 Rada Polityki Pieniężnej zacznie podnosić stopy procentowe i oprocentowanie kredytu pójdzie w górę. Te 3,8% będzie już tylko mglistym wspomnieniem.

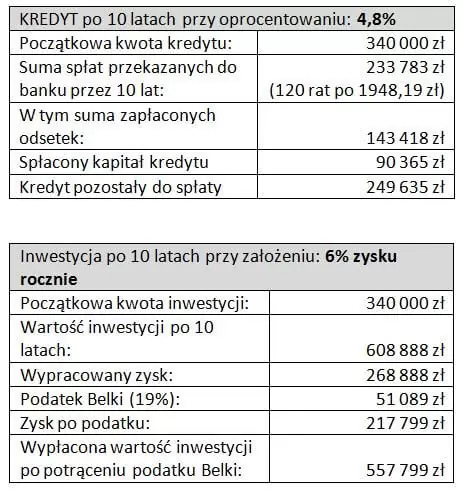

Jeśli założymy znacznie bardziej moim zdaniem realistyczny scenariusz, że zyski po opłatach wyniosą 6% w skali roku, a średnie oprocentowanie kredytu przez 10 lat wyniesie 4,8%, to wyniki będą następujące:

Po urealnieniu założeń, atrakcyjność całego układu jest znacznie mniejsza. Ewelina wypłaci z inwestycji 557 799 zł, spłaci 249 635 zł kredytu i zostanie jej 308 164 zł.

A co by się stało, gdyby Ewelina zrobiła inną rzecz: spłaciłaby kredyt od razu, a przez 10 lat na początku każdego miesiaca odkładałaby równowartość raty (czyli 1948,19 zł) inwestując z tym samym zyskiem 6% rocznie? Oto wyniki:

Wartość takiej inwestycji po 10 latach: 320 864 zł. Po odjęciu podatku Belki (19% od zysku wynoszącego 87 081, czyli 16 545 zł) Ewelina otrzyma na rękę: 304 319 zł.

Zatem po 10 latach zostanie jej w kieszeni bardzo podobna kwota, jak w przypadku równoległego spłacania kredytu i inwestowania, a wszystko przy zdecydowanie mniejszym ryzyku, bez stresu związanego z kredytem, bez obawy o konsekwencje utraty pracy, bez przejmowania się podwyżkami stóp procentowych, itp.

Będąc na miejscu Eweliny spłaciłbym kredyt natychmiast. Czymś innym jest inwestowanie w nieruchomości na wynajem, czy zaciągnięcie kredytu inwestycyjnego w firmie, a czymś innym hipoteka obciążająca dom rodzinny. To są finanse osobiste.

O tym czy i kiedy spłacać kredyt hipoteczny w innych sytuacjach, dowiesz się również we wpisie: “Twój najważniejszy cel finansowy”.

Na koniec mam jeszcze prośbę do Ciebie. Zależy mi bardzo na promocji tego bloga, więc jeśli uważasz zawarte tu treści za wartościowe, poleć go proszę swoim znajomym i kliknij „Lubię to” w poście i w kolumnie po prawej stronie. Dzięki temu będę mógł dotrzeć do szerszego grona odbiorców. Serdecznie dziękuję.

Miło mi poinformować, że jest już dostępny kurs online wraz z wygodnym kalkulatorem kredytu hipotecznego, pozwalającym policzyć wszystkie koszty kredytu, dokonać symulacji nadpłat i po prostu znaleźć odpowiedź na pytanie, która oferta faktycznie jest dla Ciebie najlepsza. Dla Ciebie - a nie dla banku czy pośrednika. Tytuł kursu to "Kredyt hipoteczny krok po kroku". Serdecznie zapraszam - KLIKNIJ TUTAJ

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.