Ranking kredytów hipotecznych – grudzień 2018

To już szósty miesięczny ranking kredytów hipotecznych na blogu Finanse Bardzo Osobiste – pół roku minęło, jak z bicza strzelił. Dziękuje Wam za bardzo pozytywną informację zwrotną na temat jakości naszego rankingu. Cieszę się, że dzięki zawartym tu informacjom udaje się Wam znacznie szybciej dotrzeć do korzystnych ofert, a przede wszystkim, że udaje się Wam obniżyć koszty zaciąganych kredytów hipotecznych. Marzenie o własnym mieszkaniu może i jest „bezcenne”, ale nie ma co przepłacać za jego realizację ?

Zapoznaj się z aktualnym rankingiem kredytów hipotecznych

Przy okazji publikacji dzisiejszego rankingu kredytów hipotecznych, chciałbym przypomnieć Wam o dwóch bardzo ważnych sprawach:

- Warto się dzielić informacjami. Nasz ranking powstaje w oparciu o oferty 16 banków – bo właśnie takie dane dostępne są w aplikacji FinPack. Jeśli ktokolwiek z Was znajdzie gdzieś jednak inną ciekawą promocję czy też ofertę z innego banku, którego nie ma na naszej liście – zachęcam Was bardzo serdecznie do podzielenia się tą informacją w komentarzu pod tym postem. Zależy mi na tym, by moi Czytelnicy mogli realizować swoje marzenia o kupnie mieszkania lub domu w sposób mądry i świadomy i nie ma dla mnie żadnego znaczenia, w którym banku dotrzecie do najlepszej oferty. Najważniejsze, aby była to oferta najbardziej dla Was korzystna. Dlatego śmiało wrzucajcie tu informacje o wszelkich innych ofertach, o których być może nie wiemy.

- Założenia zmieniają często kolejność rankingu. Nasz ranking powstaje w oparciu o konkretne założenia, dla możliwie „reprezentatywnej” sytuacji. Jednak w Waszej konkretnej sytuacji (np. rozdzielność majątkowa, liczba dzieci, forma zatrudnienia) podejście wybranych banków może być na tyle odmienne, że ich kolejność w Waszym indywidualnym rankingu może być nieco inna. Właśnie dlatego zapraszam Was do kontaktu z Sebastianem Bilskim, który konsekwentnie przygotowuje dla Was indywidualne wyliczenia (o naszej współpracy oraz założeniach rankingu możecie przeczytać tutaj). Dodatkowo zachęcam Was do „chwalenia się” warunkami, jakie udało się Wam otrzymać od konkretnego banku w danej sytuacji. Świetnym przykładem takiej konkretnej pomocy z Waszej strony były komentarze dotyczące oferty BGŻ BNP Paribas w naszym listopadowym rankingu kredytów hipotecznych. Bardzo Wam za to dziękuję – takie informacje są niezwykle przydatne!

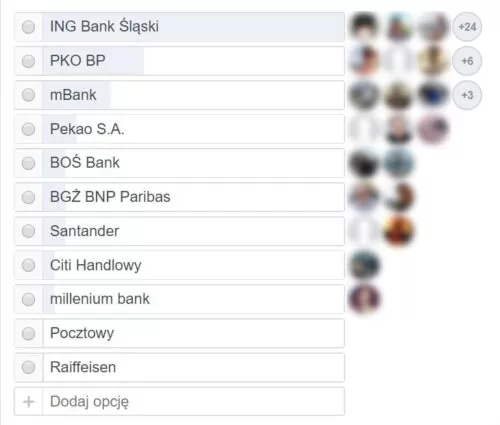

Ciekawostka – w jakich bankach zaciągnęli kredyty hipoteczne uczestnicy kursu Kredyt Hipoteczny Krok po Kroku?

Kilka dni temu na zamkniętej grupie na Facebooku, powiązanej z kursem Kredyt Hipoteczny Krok po Kroku, zrobiłem małą ankietę. Zadałem pytanie o to, w którym banku najlepszą ofertę znaleźli dla siebie uczestnicy mojego kursu. Na pytanie odpowiedziały 53 osoby, a rozkład ich odpowiedzi wyglądał tak:

Oczywiście wyniki takiej sondy będą różne w różnych miesiącach, bo banki systematycznie zmieniają swoje oferty. Przyjrzyjmy się zatem, jak to wygląda na początku grudnia 2018 – pora na aktualny ranking kredytów hipotecznych!

Dotychczasowe rankingi:

– listopad 2018

– październik 2018

– wrzesień 2018

– sierpień 2018

– lipiec 2018

Ranking kredytów hipotecznych – 8 najtańszych banków w grudniu 2018

Nasz ranking powstaje w oparciu o około 64 oferty z 16 banków:

- Alior Bank

- BGŻ BNP Paribas

- BOŚ Bank

- Citi Handlowy

- Credit Agricole

- Deutsche Bank

- Eurobank

- ING Bank Śląski

- mBank

- Millennium

- Pekao S.A.

- Pekao BH

- PKO BP

- Pocztowy

- Raiffeisen

- Santander

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Pobierz

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, grudzień 2018.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, grudzień 2018.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, grudzień 2018.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, grudzień 2018.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – listopad 2018 | następny ranking – styczeń 2019 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.