Inflacja konsekwentnie zjada nasze oszczędności. Czy obligacje skarbowe indeksowane inflacją uratują Twoje pieniądze? Jakie obligacje warto kupić? Które dadzą najlepiej zarobić? Nie ma co zgadywać! Pobierz nasz kalkulator i podejmij świadomą, opartą na liczbach decyzję.

AKTUALIZACJA – SIERPIEŃ 2026

Zanim przeczytasz dalszą część artykułu, wiedz, że ten artykuł opublikowałem w 2021 r. w odpowiedzi na pytania Czytelników o to czy obligacje chronią przed inflacją, czy dalej warto w nie inwestować a jeśli tak, to które obligacje wybrać?

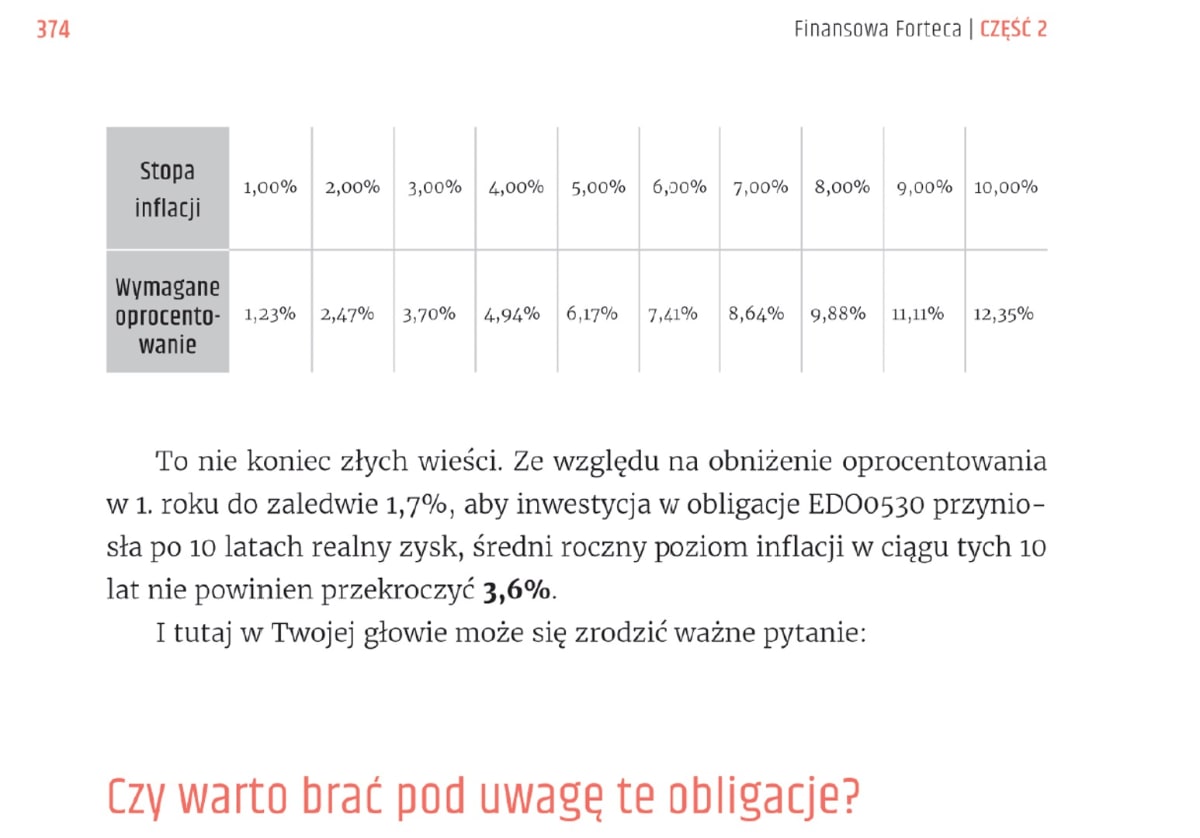

Od tego czasu Ministerstwo Finansów kilka razy podnosiło oprocentowanie obligacji i wprowadziło nowe antyinflacyjne obligacje skarbowe czyli trzyletnie obligacje skarbowe (TOS).

Ostatnia zmiana opublikowana 27 lipca 2026 pokazuje warunki obligacji na SIERPIEŃ 2026 i są one takie same jak obligacje czerwcowe. Bez zmian pozostają również marże stosowane od drugiego roku.

Zaktualizowałem KALKULATOR o wprowadzone od sierpnia 2026 zmiany.

Teraz możesz obliczyć, która obligacja bardziej Ci się opłaca i czy obligacje ochronią Cię przed inflacją. Kalkulator w Excelu po aktualizacji możesz pobrać tutaj:

Od 2014 roku na blogu systematycznie poruszam temat obligacji indeksowanych inflacją. W tym wpisie nie będę powtarzał informacji na ich temat. Jeśli chcesz dowiedzieć się więcej, odsyłam Cię do moich wcześniejszych artykułów:

Temat obligacji omówiłem też dogłębnie w 8 rozdziale mojej książki, „Finansowej Fortecy”, do którego także Cię odsyłam. Jeśli chcesz dobrze zrozumieć mechanizm działania tego aktywa, moja książka zdecydowanie Ci w tym pomoże.

A w tym artykule udostępnię Ci rozbudowany kalkulator obligacji skarbowych, który pomoże Ci samodzielnie policzyć opłacalność obligacji w różnych scenariuszach inflacyjnych. Podzielę się także moimi wnioskami na temat tego, czy nadal warto w nie inwestować i które sam wybieram.

Sprawdź:

>> 🔓 LOKATY, KTÓRE DAJĄ FAKTYCZNIE ZAROBIĆ <<

>> 💰 NAJLEPIEJ OPROCENTOWANE KONTA OSZCZĘDNOŚCIOWE <<

>> 🏦 AKTUALNE PROMOCJE BANKOWE <<

>> 🏠 AKTUALNY RANKING KREDYTÓW HIPOTECZNYCH <<

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Polecam, choć mi za to nie płacą

O obligacjach skarbowych indeksowanych inflacją opowiadam na blogu nieustannie od 2014 roku. Już wtedy pisałem, że te obligacje są fajną alternatywą dla lokat bankowych. Choć od tego czasu minęło już 7 lat, ja nadal konsekwentnie o tym piszę. Dlaczego?

Jak pewnie wiesz, moją misją jest dotrzeć z wiedzą finansową do 15 milionów Polaków. I jednym z elementów mojej misji jest dzielenie się tutaj, na blogu, tym, co u mnie działa. Polecam takie produkty, z których sam korzystam i które poleciłbym swojej najbliższej rodzinie i przyjaciołom. I tak jest właśnie z obligacjami skarbowymi indeksowanymi inflacją.

Obligacje skarbowe – czy można na tym zarobić?

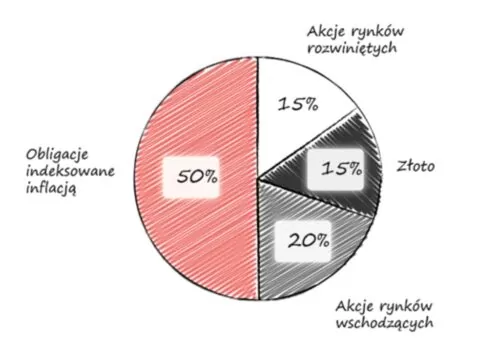

Jeśli śledzisz cykl: „Finansowa Forteca” w praktyce, doskonale wiesz, że mniej więcej połowa części rynkowej mojego portfela inwestycyjnego jest ulokowana właśnie w obligacje skarbowe indeksowane inflacją:

Część osób patrzy na ten skład portfela sceptycznie i często słyszę głosy, że nie warto inwestować w obligacje skarbowe indeksowane inflacją. Dlatego dziś pokażę Ci wynik moich obligacji „na żywym organizmie”. Poniżej znajdziesz screen mojego stanu rachunku:

Dla pełnego obrazu dorzucam jeszcze stan rachunku IKE Obligacji Kasi – mojej żony:

Z czystej ciekawości sprawdziłem sobie, jak oprocentowane są papiery, które kupiłem właśnie w zeszłym roku. Zobacz, jak to wygląda:

Jak widzisz, rodzinne obligacje ROD przez następny rok będą oprocentowane 14,4%, a obligacje 10-letnie EDO – 13,4% Jeśli przeglądałeś ostatniooprocentowanie dostępnych lokat bankowych, na pewno się domyślasz, że żadna z nich nie dałaby mi takiego wyniku:

Ale jak jest teraz – czy inwestowanie w obligacje nadal ma sens?

Czy przy obecnej inflacji obligacje to „pewna strata”?

W rozdziale 8 „Finansowej Fortecy” napisałem takie zdanie:

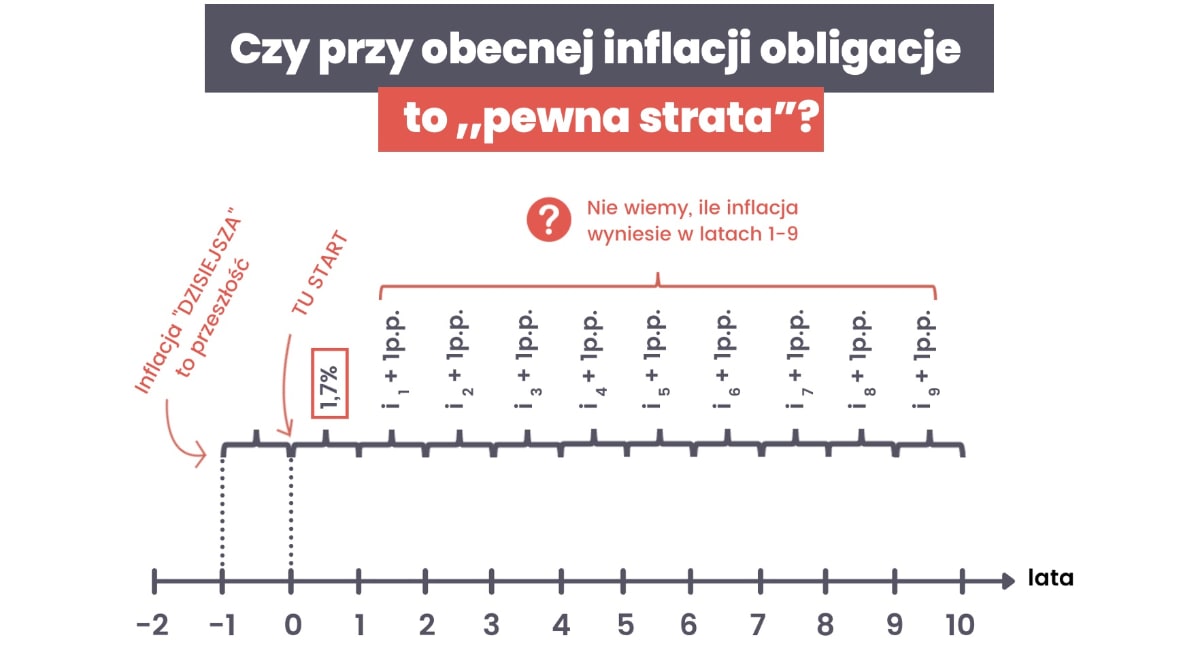

Czy to znaczy, że – skoro mamy terazinflację na poziomie 12,4% – to wszystko stracone (stan na 26.05.2022 r.)? Choć w internecie możesz natknąć się na głosy, które przekonują, że inwestowanie w obligacje skarbowe to przy obecnej inflacji „pewna strata”, ja osobiście krzywię się na takie stwierdzenia. Dlaczego? Spójrz, proszę na poniższy wykres:

Inflacja, którą nazywamy „dzisiejszą”, to tak naprawdę odczyt za ostatnich 12 miesięcy. Czyli najnowszy wynik prezentowany przez GUS w maju 2022– 12,4% – dotyczył okresu od kwietnia 2021 do kwietnia 2022. Dlatego kiedy rozważamy inwestowanie w obligacje, „dzisiejsza” inflacja tak naprawdę niewiele nam mówi. Przydałby nam się poziom inflacji, który będzie w przyszłości – ale ponieważ nikt z nas nie ma szklanej kuli, nie możemy przewidzieć, ile wyniesie inflacja w kolejnych latach. Dlatego nie możemy z całą pewnością stwierdzić, że zakup obligacji to pewna strata.

Jak więc możesz podjąć decyzję? Cóż, jeśli śledzisz ten blog, na pewno wiesz, że jestem zwolennikiem podejmowania decyzji w oparciu o wyliczenia i konkretne scenariusze. Nie lubię wróżenia z kart, nie ufam przypuszczeniom – stawiam na fakty. Dlatego wraz z moim zespołem przygotowałem rozbudowany kalkulator, który pomoże Ci przeprowadzić symulacje różnych scenariuszy.

Obligacje indeksowane inflacją – kalkulator – jak go używać?

Poświęciliśmy wiele godzin na przygotowanie tego kalkulatora, aby faktycznie było to funkcjonalne narzędzie, które pomoże w podjęciu decyzji o zakupie obligacji. W stworzeniu kalkulatora bardzo pomógłMarcin Kluczek, który razem z moją żoną Kasią zadbał o to, by wszystkie wyliczenia i symulacje działały prawidłowo.

Jakie założenia możesz przyjąć w naszym kalkulatorze?

Możesz wpisać liczbę obligacji, które zamierzasz kupić.

Możesz założyć inny poziom inflacji dla każdego roku.

Możesz założyć inny poziom WIBOR 6M lub stopy referencyjnej NBP w każdym roku.

Możesz założyć różne poziomy oprocentowania lokat i kont oszczędnościowych, z którymi będziesz porównywać opłacalność obligacji. W kalkulatorze założyłem, że tą stopą będą również oprocentowane odsetki z obligacji, jeśli dana obligacja (np. ROR, DOR, TOZ,COI) wypłaca odsetki wcześniej niż na dzień wykupu.

Kalkulator porównuje czy bardziej opłaci Ci się, przy Twoich założeniach, kupienie obligacji rocznych, dwuletnich, trzyletnich, czteroletnich, sześcioletnich, dziesięcioletnich czy dwunastoletnich,

Kalkulator sprawdza też, jak na zyskowność inwestycji w obligacje wpływa opakowanie jej w IKE, więcej o IKE w PKO pisałem tutaj.

Wystarczy, że wpiszesz własne założenia w polach zaznaczonych żółtym kolorem, a kalkulator pokaże Ci, która obligacja da Ci zarobić więcej.

Kalkulator opłacalności obligacji skarbowych uwzględnia wiele zmiennych, np.:

podatek od zysków kapitałowych,

opłatę za wcześniejsze zakończenie oszczędzania,

preferencyjne ceny zamiany obligacji na obligacje nowych emisji, /W AKTULIZACJI KALKULATORA UWZGLĘDNIŁEM KORZYSTNIEJSZE WARUNKI ZAMIANY OFEROWANE OD CZERWCA 2023 R./

fakt, że niektóre obligacje wypłacają odsetki np. co miesiąc lub co rok, a inne dopiero na koniec oszczędzania itd.

Dlatego naprawdę zachęcam Cię do zabawy tą maszynką – dołożyliśmy wszelkich starań, żeby było to narzędzie praktyczne, intuicyjne i przyjazne w obsłudze.

Żeby odpowiedzieć na pytanie, czy nadal warto inwestować w obligacje skarbowe, przeprowadziłem kilka takich symulacji wyliczeń.

Scenariusz 1: Średnia roczna inflacja w całym okresie wynosi 10%

W pierwszym scenariuszu założyłem, że średnia roczna inflacja w całym okresie trzymania obligacji wyniesie 10%, WIBOR 6M wyniesie 6,7% a stopa referencyjna NBP 5,25%. Muszę wprowadzić aż tyle założeń ponieważ:

obligacje roczne (ROR) i dwuletnie (DOR) indeksowane są stopą referencyjną NBP,

obligacje trzyletnie (TOS) indeksowane są wskaźnikiem WIBOR 6M,

a obligacje czteroletnie (COI), sześcioletnie (ROS), dziesięcioletnie (EDO) i dwunastoletnie (ROD) indeksowane są inflacją.

Przy takiej inflacji, założyłem też, że średnie oprocentowanie lokat i kont oszczędnościowych wyniesie 6,0%. Patrząc na to, co dziś robią banki, to dość optymistyczne założenie, ale zostawmy je na potrzeby naszej symulacji. I jak to wygląda?

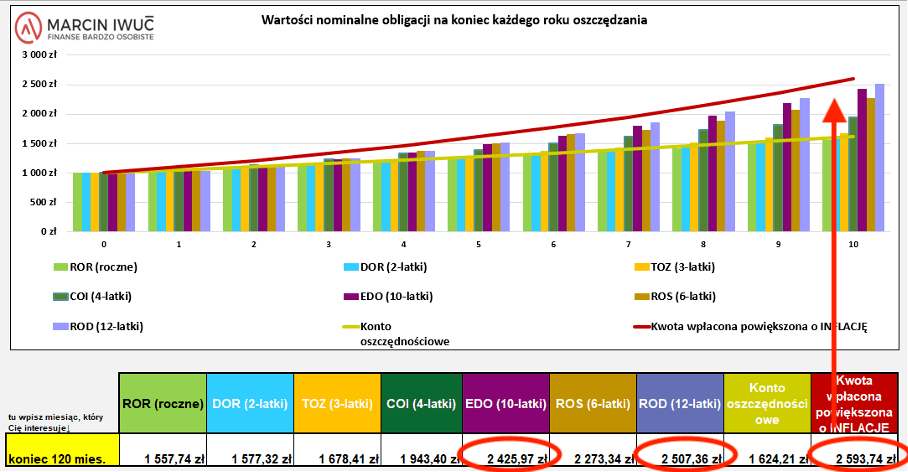

Opłacalność obligacji przy inflacji na poziomie 10%.

Na powyższym wykresie czerwoną kreską zaznaczyłem poziom inflacji. I dla tego poziomu, jeśli zainwestowaliśmy 1000 zł, to żeby po 10 latach wyjść na „zero”, musielibyśmy otrzymać 2593,74 zł. I w kalkulatorze widać, że w tym konkretnym scenariuszu żadne obligacje nie dadzą takiego wyniku. Najbliżej pobicia inflacji są obligacje 12 letnie ROD (2507,36 zł po 10 latach) i obligacje 10-letnie EDO (2425,97 zł).

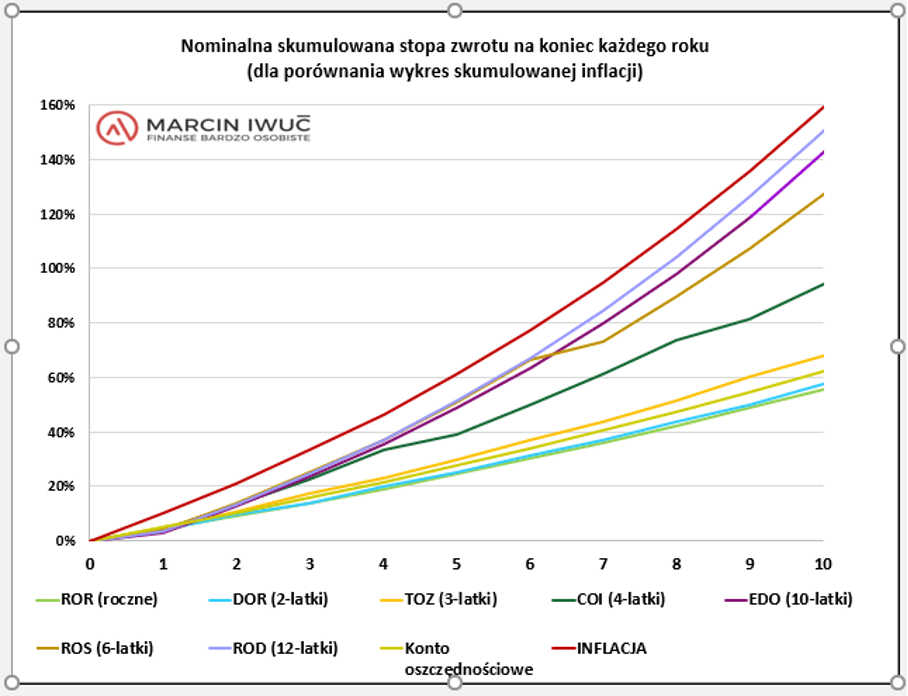

Poniżej znajdziesz kolejny wykres z naszego kalkulatora, który pozwoli Ci prześledzić, jak wygląda nominalna, skumulowana stopa zwrotu dla każdego typu obligacji na koniec każdego roku. Czerwona linia to oczywiście inflacja:

Zwróć uwagę, że obligacje o krótszym terminie tj. do czterech lat, oferujące niższe oprocentowanie (ROR, DOR, TOZ i COI) nawet nie zbliżają się do wyników obligacji 6, 10 i 12 letnich.

Przyjrzyj się zielonej linii reprezentującej 4-latki COI i zielono-żółtej linii, która pokazuje zachowanie kont oszczędnościowych. Jak widzisz, choć obligacje 4-letnie nie pobiją inflacji, nadal są lepszym rozwiązaniem niż tradycyjne konta i lokaty bankowe. Zarobisz na nich po prostu więcej.

Jeśli lokaty dalej będą oferowały oprocentowanie na poziomie około 5,0 % (jak w momencie gdy piszę ten artykuł) to w zasadzie każda obligacja da nam lepszy wynik.

Scenariusz 2: Inflacja maleje w kierunku celu

Kolejny scenariusz, który wrzuciłem w kalkulator to inflacja startująca z poziomu 12,4%, która na przestrzeni 10 lat maleje w kierunku celu inflacyjnego NBP – czyli 2,5%. Analogicznie, zakładam, że spada również wysokość stopy referencyjnej NBP, WIBOR 6M oraz oprocentowanie konta oszczędnościowego. Założenia, jakie wprowadziłem w Kalkulator obligacji skarbowych możesz zobaczyć tutaj:

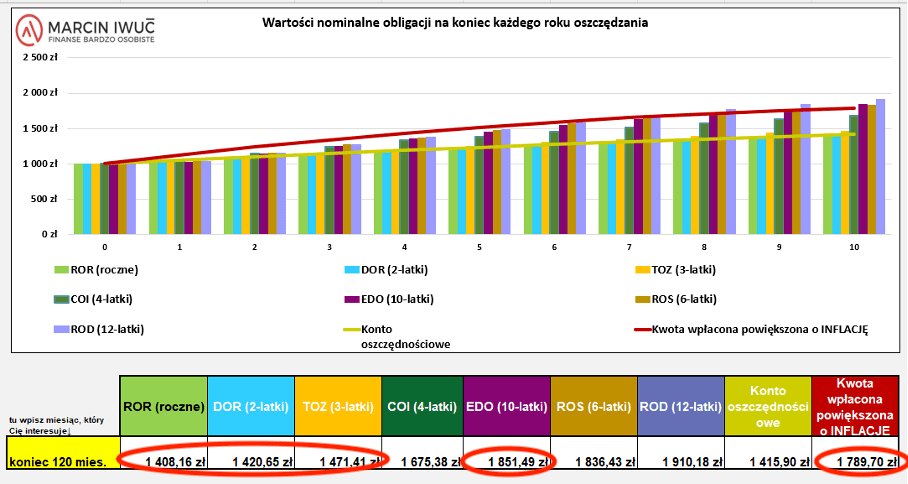

Co się dzieje przy takim scenariuszu? Nawet przy wysokiej inflacji w pierwszym roku, jeśli po drodze ona spadnie do poziomu celu inflacyjnego, obligacje 10-letnie EDO dalej spokojnie chronią nasz majątek. Po upływie 10 lat nasze 1000 zł powiększone o inflację będzie warte 1789,70 zł. W tym czasie nasze obligacje EDO mają wartość nominalną 1851,49 zł – widzisz więc, że spokojnie uchroniły majątek przed stratą:

Opłacalność obligacji przy inflacji zmierzającej w kierunku celu NBP.

Przed inflacją uchronią też obligacje sześcioletnie (ROS urosną do: 1836,43zł) oraz dwunastoletnie (ROD: 1910,18zł) a całkiem blisko pobicia inflacji będą obligacje czteroletnie (COI: 1675,38 zł).

W przypadku obligacji sześcioletnich i dwunastoletnich musisz jednak pamiętać, że można w nie zainwestować ograniczone środki. Te obligacje są przeznaczone dla osób, które pobierają świadczenie z programu 500 plus i można na nie wpłacić tylko tyle ile z 500 plus otrzymaliśmy.

Natomiast „nowe” obligacje roczne ROR, dwulatki DOR i trzylatki TOZ dadzą zarobić znacznie mniej niż inflacja i całkiem podobnie do tego ile da nam konto oszczędnościowe. Mają one jednak nad kontem oszczędnościowym tę zaletę, że łatwiej jest w nich ulokować znaczne kwoty i nie trzeba co kilka miesięcy przerzucać środków pomiędzy różnymi bankami w poszukiwaniu dobrze oprocentowanego konta.

Scenariusz 3: Inflacja maleje w kierunku 5%

Kolejny, trochę mniej optymistyczny scenariusz, który wziąłem na warsztat, zakłada, że inflacja w pierwszym roku wyniesie 12,4 %, a w kolejnych latach maleje, aż do poziomu 5%, gdzie zatrzyma się do końca okresu inwestycji:

W tym scenariuszu obligacje 10 letnie (EDO), 12 letnie (ROD) pobiją inflację, a obligacje sześcioletnie (ROS) i czteroletnie (COI) będą całkiem blisko tego celu.

Nasze nowe obligacje roczne (ROR) i dwuletnie obligacje (DOR) nawet się do inflacji nie zbliżą.

Jeszcze ciekawiej wygląda wykres skumulowanych stóp zwrotu. Zobacz, że by pobić inflację (czerwona linia poniżej) trzeba obligacje potrzymać przez 7-8 lat. Żadne obligacje nie ochronią przed inflacją w okresie pierwszych 7 lat.

Zanim jednak uznasz, że w tym scenariuszu nie opłaca się inwestować w obligacje, spójrz, proszę, jakie masz alternatywy. Jasnozielona linia, reprezentująca pieniądze ulokowane na dobrze oprocentowanym koncie oszczędnościowym, po 10 latach traci do inflacji aż 439,95 zł. Odpowiedź nasuwa się sama.

Scenariusz 4: Inflacja rośnie w kierunku 15%

A jak zachowają się nasze obligacje w bardzo negatywnym scenariuszu, w którym inflacja w pierwszym roku wynosi 12,4%, a potem rośnie do poziomu 15%, gdzie pozostaje do końca okresu inwestycji:

Niestety, w tym scenariuszu, gdy występuje dość duża dysproporcja pomiędzy wysoką inflacją a niskim oprocentowaniem w pierwszym roku, obligacje nie odrobią tej straty do 10 roku inwestycji. Choć oprocentowanie obligacji zostało w maju 2022 znacząco podniesione w pierwszym roku to jednak jest dużo niższe niż inflacja.

Nie odrobią tej straty także 12-letnie obligacje ROD czy EDO.

Sytuacja się zmieni, gdy opakujemy naszą inwestycję w IKE – wtedy nie zapłacimy przy wypłacie środków podatku Belki. W takim scenariuszu zwykłe 10-letnie obligacje EDO wystarczą, by zabezpieczyć wartość inwestycji przed inflacją:

Obligacje kalkulator – najważniejsze wnioski

Poniżej znajdziesz najważniejsze wnioski, które wyciągnąłem na podstawie moich „zabaw” kalkulatorem obligacji.

Żadna inwestycja nie gwarantuje pobicia inflacji w 100% przypadków.

W scenariuszach takich jak hiperinflacja, czy upadek naszej waluty, nawet tego typu obligacje się nie sprawdzą. Miej to na uwadze, budując swój portfel.

Jakie masz alternatywy do stabilnej części portfela?

Mając w głowie wniosek pierwszy, zadaj sobie pytanie – jaką masz alternatywę? Jeśli jest nią trzymanie pieniędzy na nisko oprocentowanych lokatach, zastanów się, czy to ma sens.

Porównuj inwestycje o podobnym ryzyku.

To bardzo ważny punkt – często słyszę głosy: po co inwestować w obligacje, lepiej 100% majątku trzymać w akcjach. I pewnie jest w tym trochę racji – inwestowanie w akcje na przestrzeni np. 30 lat pewnie przyniesie większe zyski. Pytanie jednak brzmi: czy przetrwasz wszystkie bolesne dołki, które na przestrzeni tych lat na pewno się przydarzą? Dlatego zawsze zachęcam do patrzenia na obligacje jak na stabilną część portfela.

Niektóre obligacje zachowują się lepiej od innych

Według moich kalkulacji, z obligacji indeksowanych najlepiej zachowają się:

(1) EDO opakowane w IKE Obligacje – jeśli nie wykorzystujesz jeszcze IKE, warto rozważyć założenie IKE Obligacje, by uniknąć płacenia podatku „Belki” i zwiększyć opłacalność nabywanych tak obligacji.

(2) Bardzo dobrym rozwiązaniem są obligacje rodzinne ROD oraz ROS. Te obligacje gwarantują najwyższe oprocentowanie ale… są one dostępne wyłącznie dla osób, które otrzymują świadczenie z 500plus i tylko do wysokości środków jakie otrzymaliśmy. Ja wykorzystuję limit 1000 zł miesięcznie, jaki mi przysługuje i co kwartał zakupuje ROD za 3000 zł (3 miesiące x 1000 zł miesięcznego limitu na dwie moje córki).

3) Lepiej jest kupić obligacje dwunastoletnie(ROD) niż sześcioletnie (ROS). Dlaczego? Bo zakup ROS i ROD wykorzystuje limit wpłat w tym samym stopniu a obligacje dwunastoletnie są znacznie lepiej oprocentowane. Różnica w oprocentowaniu jest na tyle znacząca, że nawet wcześniejsze zakończenie inwestowania i zapłacenie opłaty za zwrot (2 zł od każdej szt. obligacji dwunastoletnich lub 70 groszy od każdej szt. obligacji sześcioletnich) nie zmienia faktu, że w większości scenariuszy na ROD zarobisz więcej. Dla przykładu zobacz jak wygląda skumulowana stopa zwrotu z tych obligacji w Scenariuszu 3, który opisywałem powyżej:

Przez pierwsze 6 lat ROD i ROS dają zarobić niemal tyle samo ale po 7. roku obligacje dwunastoletnie są bezkonkurencyjne.

4) Lepiej kupić EDO niż COI. Obligacje dziesięcioletnie są wyżej oprocentowane, i to powoduje, że nawet gdy uwzględnimy opłatę za wcześniejsze zakończenie inwestowania – ta opłata wynosi 70 groszy w COI i 2 zł w EDO – to w większości scenariuszy i lat EDO wypadają lepiej lub przynajmniej tak dobrze jak COI.

Widać to dobrze na poniższym wykresie (założenia jak w Scenariuszu 3, który opisywałem powyżej):

Nie stawiaj na jednego konia – zbuduj dostosowany do własnych potrzeb portfel różnych aktywów.

Więcej na temat tego, jak to zrobić, przeczytasz w mojej książce – „Finansowej Fortecy”. Cała część pierwsza książki (ponad 250 stron) poświęcona jest budowie własnej strategii inwestycyjnej. W części drugiej (ponad 400 stron) – omawiam szczegółowo aktywa, które mogą znaleźć się w Twoim portfelu. Po lekturze książki będziesz w stanie skomponować taki portfel, który będzie odpowiadał Twojej strategii i Twojemu apetytowi na ryzyko, i pomoże skutecznie ochronić Twój majątek przed inflacją.

Pobierz KALKULATOR i policz sam!

Nie opieraj swojej decyzji o inwestowaniu w obligacje tylko o ten artykuł i moje wnioski. Koniecznie pobierz nasz kalkulator i przelicz sobie różne scenariusze.

Na koniec mam dla Ciebie jeszcze odpowiedź na jedno pytanie, które często pojawia się na mojej skrzynce mailowej:

Czy warto czekać z zakupem obligacji? Czy jest szansa, że będą tańsze?

Szansa jest zawsze – niestety nikt z nas nie zna przyszłości, nie mamy też przecieków z Ministerstwa Finansów, jak planują oprocentować obligacje w kolejnych miesiącach. Wiele zależy od tego jak będzie kształtowała się inflacja w kolejnych miesiącach, czy Rząd ma możliwości pozyskania tańszego długu itp… W 2022 r. do maja, mieliśmy aż trzy zmiany wysokości oprocentowana a aktualizacja (maj 2022) naprawdę sporo zamieszała. Jeśli czujesz się niepewnie z możliwością, że w kolejnych miesiącach oprocentowanie wzrośnie, możesz kupować obligacje w kilku ratach.

To już wszystko na dziś, mam wielką nadzieję, że ten artykuł, ale przede wszystkim – dostępny tutaj kalkulator okażą się dla Ciebie przydatne i pomogą Ci podjąć dobrą dla Ciebie decyzję. A ponieważ naprawdę napracowaliśmy się z moim zespołem nad przygotowaniem tego materiału, będzie mi bardzo miło, jeśli zostawisz swój komentarz i udostępnisz ten artykuł swoim znajomym. Daj, proszę znać, co myślisz o inwestowaniu w obligacje i jak pracuje Ci się na naszym kalkulatorze.

Może Cię zainteresować

Poprzednia publikacja o obligacjach indeksowanych inflacją:

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse. KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu, ✅ nie obciąży nadmiernie budżetu Twojej rodziny, ✅ będzie Cię kosztował tak mało, jak to tylko możliwe, ✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje. Szczegóły w Polityce prywatności.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.