Lepiej kupić czy wynająć mieszkanie?

Dla większości z nas zakup mieszkania lub domu jest „inwestycją życia”, na którą wydajemy najwięcej pieniędzy. Własna nieruchomość stanowi zwykle największy i najważniejszy składnik naszego majątku. W domu przeżywamy wspaniałe rodzinne chwile, tutaj dorastają nasze dzieci, to w nim obchodzimy święta i ważne rodzinne uroczystości. Jest to miejsce bardzo wyjątkowe, nasz prywatny azyl, w którym szukamy odpoczynku od świata. Właśnie dlatego na decyzję o zakupie mieszkania czy domu ogromny wpływ mają emocje, które w przypadku decyzji finansowych bywają raczej złym doradcą.

Tymczasem konsekwencje finansowe zakupu nieruchomości są bardzo poważne i mają wpływ na nasze życie przez kilkanaście, a nawet kilkadziesiąt następnych lat. Właśnie dlatego jest bardzo ważne, aby decyzję gruntownie przemyśleć. Dzisiaj postaram się pomóc w odpowiedzi na pytanie czy lepiej jest kupić, czy może wynająć mieszkanie dla Ciebie i Twojej rodziny. Najpierw przyjrzymy się argumentom „miękkim”, a później sprawdzimy co mówią na ten temat „twarde wyliczenia”. Na końcu artykułu znajdziesz również arkusz excel, który pomoże Ci w dokonaniu własnych kalkulacji.

Zacznijmy od najczęściej przytaczanych argumentów ZA KUPNEM własnego mieszkania. Nie będę na razie ich komentował ani oceniał, po prostu przedstawię te, z którymi najczęściej się spotykam:

1. Mamy swoje wymarzone „własne miejsce na ziemi”.

2. Kupione mieszkanie możemy w pełni dostosować do własnych potrzeb i urządzić je w sposób, który najbardziej nam odpowiada. W przypadku najmu nie mamy takiej swobody.

3. Ceny mieszkań w długim okresie rosną, zatem zakup własnego mieszkania jest dobrą inwestycją.

4. Ze względu na wzrost cen za jakiś czas w ogóle nie byłoby nas stać na mieszkanie i bylibyśmy skazani na bycie najemcą.

5. Nawet jeśli kupujemy na kredyt, to po jakimś czasie spłacimy go i zostaniemy z nieruchomością, która w 100% należy do nas. W przypadku najmu nie zostanie nam nic.

6. Choć kredyty hipoteczne zaciąga się na 20-30 lat, to zwykle spłacane są one szybciej, bo poprawiają się nasze dochody zaś inflacja sprawia, że kwota zaciągniętego kredytu jest relatywnie coraz „niższa”.

7. Rata kredytu wynosi praktycznie tyle, co czynsz najmu. Czynsz to pieniądze „wyrzucane przez okno”, zaś spłata raty buduje nasz przyszły kapitał.

8. Kredyt hipoteczny „zmusza” nas do automatycznego oszczędzania – z każdą spłaconą ratą odkładamy trochę środków na przyszłość. Bez tego przymusu wydalibyśmy wszystko na bieżącą konsumpcję.

9. Kupując za gotówkę lokujemy pieniądze w bezpieczny sposób i nie narażamy pieniędzy na zawirowania na giełdzie czy spadek oprocentowania lokat.

10. W okresach wysokiej inflacji nieruchomości świetnie chronią wartość zainwestowanych środków. W dodatku kredyt, który zaciągnęliśmy, jest coraz mniej wart. W tym samym czasie czynsze najmu idą w górę i za wynajęcie musimy płacić więcej.

11. Chcemy zostawić coś wartościowego w spadku dla naszych dzieci.

12. Mając własne mieszkanie możemy na starość skorzystać z „odwróconej hipoteki” i powiększyć naszą emeryturę.

13. Bierzemy przykład z ludzi bogatych. Oni nie wynajmują swoich mieszkań i domów. Oni je kupują.

14. We własnym mieszkaniu możemy spokojnie się zameldować i bez problemu zapewnić dzieciom dostęp do publicznej szkoły. Wynajmujący zazwyczaj nie godzą się na zameldowanie.

15. Bardzo trudno jest wynająć mieszkanie rodzinie z małymi dziećmi albo kobiecie w ciąży. Ze względu na prawo lokatorskie nikt nie chce przyjąć takich najemców.

16. Dzieci potrzebują stabilności i poczucia bezpieczeństwa. Częste przeprowadzki mogą to zakłócić.

17. Nie chcemy użerać się z wynajmującymi i co roku dyskutować na temat kolejnej podwyżki czynszu. To poniżające.

18. Wynajmujący zawsze będzie próbował przerzucić na nas wzrost wszelkich opłat.

Miło mi poinformować, że jest już dostępny kurs online wraz z wygodnym kalkulatorem kredytu hipotecznego, pozwalającym policzyć wszystkie koszty kredytu, dokonać symulacji nadpłat i po prostu znaleźć odpowiedź na pytanie, która oferta faktycznie jest dla Ciebie najlepsza. Dla Ciebie - a nie dla banku czy pośrednika. Tytuł kursu to "Kredyt hipoteczny krok po kroku". Serdecznie zapraszam - KLIKNIJ TUTAJ

Co na to zwolennicy najmu? Okazuje się, że argumenty ZA WYNAJĘCIEM są również bardzo liczne:

1. Możemy zamieszkać w lepszej dzielnicy, w której na kupno mieszkania nie byłoby nas stać. Na wynajem wystarczy.

2. Możemy wynająć nieco większe mieszkanie niż moglibyśmy kupić. Zatem nasz komfort życia będzie większy.

3. Wynajmując mieszkanie zachowujemy pełną mobilność. Możemy się przeprowadzić w dowolnym momencie, na przykład zmieniając pracę lub mając inny pomysł na życie.

4. Płacimy jedynie czynsz najmu i media, a reszta nas nie obchodzi. Nie ponosimy kosztów poważnych napraw, nie płacimy za ubezpieczenia, za podatek od nieruchomości, itp.

5. Gdy coś nam się nie podoba – zmieniamy mieszkanie i nic nas nie obchodzi.

6. Nie wiążemy sobie pętli na szyi w postaci 30-to czy 20-to letniego kredytu. Nie musimy płacić monstrualnych odsetek (kilkanaście a nawet kilkadziesiąt tysięcy rocznie).

7. Zamiast spłacać odsetki do banku możemy zaoszczędzone pieniądze zainwestować, albo przeznaczyć na realizację marzeń – na przykład na podróże czy rozkręcenie własnego biznesu.

8. Nie musimy kurczowo trzymać się pracy, bo nie jesteśmy niewolnikami rat. Jeśli na jakiś czas stracimy zarobki, to po prostu przeprowadzimy się do mniejszego mieszkania i będziemy płacić niższy czynsz.

9. Możemy podróżować po całym świecie nie martwiąc się o to, czy ktoś dba o nasze mieszkanie.

10. Nie mamy zobowiązań finansowych i czujemy się wolni.

Jak widzisz w każdym z powyższych argumentów, zarówno za opcją kupna jak i za opcją najmu, jest sporo racji. Znów okazuje się, że to są „finanse bardzo osobiste” i każdy z nas zupełnie inaczej odczytuje powyższe argumenty. Zależy to od etapu naszego życia, od potrzeby poczucia komfortu, od naszych dotychczasowych doświadczeń… To sprawy całkowicie subiektywne.

Tym niemniej przed podjęciem decyzji warto jest również spojrzeć na liczby, które być może nie wpłyną na przekonania, ale z całą pewnością pomogą podjąć tę ważną decyzję w sposób zdecydowanie bardziej świadomy.

Na końcu tego artykułu zamieściłem do pobrania arkusz, z którego pomocą będziesz mógł dokonać własnych obliczeń. Wystarczy, że wprowadzisz swoje własne założenia. Zanim opiszę co ten arkusz dokładnie przentuje, przedstawię Ci wnioski z kilku przeliczonych przeze mnie scenariuszy oraz moją prywatną opinię.

Ogólne wnioski z kilku obliczeń dokonanych na całkiem rozsądnych założeniach są takie:

- Zakup własnego mieszkania ma ekonomiczny sens szczególnie wtedy, gdy planujemy w nim mieszkać przez długi okres. Na okresy krótsze najem zazwyczaj prezentuje się bardziej korzystnie. Im dłużej planujemy jednak mieszkać w naszym mieszkaniu, tym bardziej szala przechyla się na stronę kupna.

- Decydujące znaczenie ma fakt, że na końcu rozważanego okresu posiadamy mieszkanie o określonej wartości, istotnie większej niż pozostały do spłaty kredyt. Mieszkanie możemy wówczas spieniężyć. W większości przypadków założyłem, że ceny nieruchomości w długim okresie będą rosły w tempie inflacji, co moim zdaniem jest założeniem racjonalnym. Oczywiście po drodze ceny będą się wahać, bo rynek nieruchomości jest cykliczny jak każdy inny. Założyłem również, że w tempie inflacji będą również rosły czynsze najmu.

- Im niższy kredyt, tym bardziej korzystnie przedstawia się posiadanie własnego mieszkania w porównaniu z najmem. Najlepiej prezentuje się oczywiście zakup za gotówkę, bo wówczas nie musimy w ogóle płacić rat kredytowych i roczne przepływy z tytułu posiadania nieruchomości są zdecydowanie dodatnie w porównaniu z najmem.

- Oczywiście robiąc założenia, że ceny nieruchomości będą spadać, czynsze nie będą rosły, a zakup sfinansujemy wysokim kredytem na długi okres, to najem okaże się bardziej korzystny. Jednak we wszystkich scenariuszach, w których bardziej korzystny jest najem, musimy pamiętać o bardzo ważnej sprawie. Otóż najem będzie faktycznie bardziej korzystny wtedy, gdy całość, lub znaczącą większość zaoszczędzonych pieniędzy będziemy INWESTOWAĆ, a nie KONSUMOWAĆ. Właśnie tutaj tkwi źródło niepowodzeń wielu osób, które od kilku czy kilkunastu lat wynajmują od kogoś mieszkania: zamiast oszczędzać i inwestować, po prostu więcej konsumują. Efekt jest taki, że ich stan majątkowy „stoi w miejscu”, podczas gdy właściciele mieszkań z każdym rokiem są odrobinę bogatsi – przynajmniej o kwotę spłaconego kapitału.

Jakie jest moje osobiste zdanie na temat zakupu mieszkania na potrzeby własnej rodziny?

Przede wszystkim własnego mieszkania nie traktuję jak inwestycji. Jest to po prostu miejsce do wygodnego i przyjemnego spędzania czasu, a nie „narzędzie do bogacenia się”. Prawda jest taka, że kredyt i utrzymanie mieszkania sporo kosztują, jednak jest to cena, którą świadomie płacimy za przywilej posiadania własnego „miejsca na ziemi”. Jest to po prostu spójne z naszymi potrzebami, marzeniami, z osobowością. Zamierzamy mieszkać tu jeszcze bardzo długo, więc przede wszystkim staramy się jak najszybciej pozbyć kredytu hipotecznego (aktualizacja: kredyt spłacony w maju 2015! 🙂 )

Jeżeli ktoś ma podobne potrzeby i udało się mu znaleźć wymarzoną nieruchomość, w której jego rodzina będzie dobrze się czuła, to moim zdaniem warto rozważyć zakup. Szczególnie, gdy w danym mieszkaniu planujemy mieszkać długo, przynajmniej przez 10 lat. Aby to całe przedsięwzięcie miało jednak finansowy sens, możemy kupić mieszkanie dopiero wtedy, gdy będzie nas na to stać. Optymalnie moim zdaniem byłoby kupić za gotówkę. Ale jeśli nie mamy takich środków, to określenie „stać mnie” oznacza zakup nieruchomości pod następującymi warunkami:

- Mamy odłożony fundusz bezpieczeństwa w wysokości co najmniej 6-miesięcznych wydatków i tego funduszu nie wykorzystamy na zakup, ani na urządzenie mieszkania.

- Wpłacamy co najmniej 20% wkładu własnego.

- Zaciągamy kredyt maksymalnie na 20 lat . Wydłużanie okresu kredytowania powyżej 20 lat mija się z celem, gdyż kwota raty jest tylko nieznacznie niższa, zaś łączne koszty odsetkowe są zdecydowanie wyższe. Przez pierwsze rata spłacamy prawie wyłącznie odsetki: bank zarabia, nasz kredyt nie maleje.

- Rata kredytu hipotecznego to maksymalnie 30% naszych dochodów netto. Zaciągnięcie kredytu o większej wartości stanowi zbyt duże zagrożenie dla naszego domowego budżetu i finansowego bezpieczeństwa naszej rodziny.

Jeżeli nie jesteśmy w stanie spełnić powyższych warunków, to najzwyczajniej w świecie nie stać nas jeszcze na zakup mieszkania i rozsądniej jest wtedy po prostu wynajmować. Powinniśmy skupić się w tym czasie na zgromadzeniu oszczędności, odłożeniu wkładu własnego oraz na powiększeniu dochodów. Jeśli dokonamy zakupu bez odpowiedniego przygotowania, to nasze wymarzone mieszkanie stanie się prawdziwą udręką, a nie spełnionym marzeniem.

Przed opisaniem załączonego pliku mam jeszcze do Ciebie ogromną prośbę: bardzo Cię proszę poleć ten artykuł swoim znajomym, którym być może przyda się szersze spojrzenie na sprawę zakupu własnego mieszkania. Udostępnij go na Facebooku – to bardzo pomaga mi w dotarciu do większej liczby osób, dla których finanse osobiste są ważne. Z góry dziękuję!

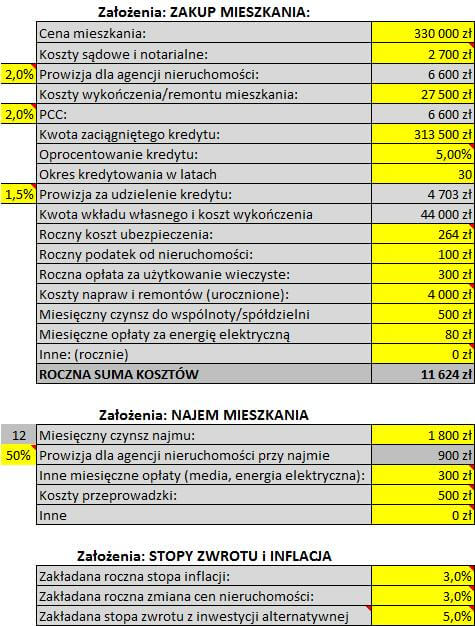

A teraz już plik. Działa on w taki sposób, że w polach oznaczonych żółtym kolorem możesz wprowadzić swoje własne dane, które dotyczą Twojej indywidualnej sytuacji. Innych pól w miarę możliwości nie zmieniaj, bo „rozjadą się” formuły 😉 Do większości kluczowych komórek załączony jest komentarz. Komórki takie rozpoznasz po zamieszczonym w rogu czerwonym trójkąciku. Po najechaniu na taką komórkę rozwinie się stosowny komentarz z objaśnieniami:

W tej chwili plik prezentuje obliczenia dla przypadku mieszkania o powierzchni 55 m2 i z ceną zakupu 6000 zł/m2, kupowanego na rynku wtórnym w stanie wymagającym niewielkiego remontu i dostosowania do własnych potrzeb. Na zakup zaciągamy 30-letni kredyt z obowiązkowym wkładem własnym w wysokości 5% (najpopularniejszy obecnie sposób kredytowania). Komplet wstępnych założeń wygląda tak:

Pamiętaj, że wszystkie założenia w komórkach zaznaczonych na żółto możesz zmienić, a arkusz wszystko przeliczy.

Opłacalność zakupu mieszkania versus jego wynajmowanie oceniałem patrząc się na dwa elementy:

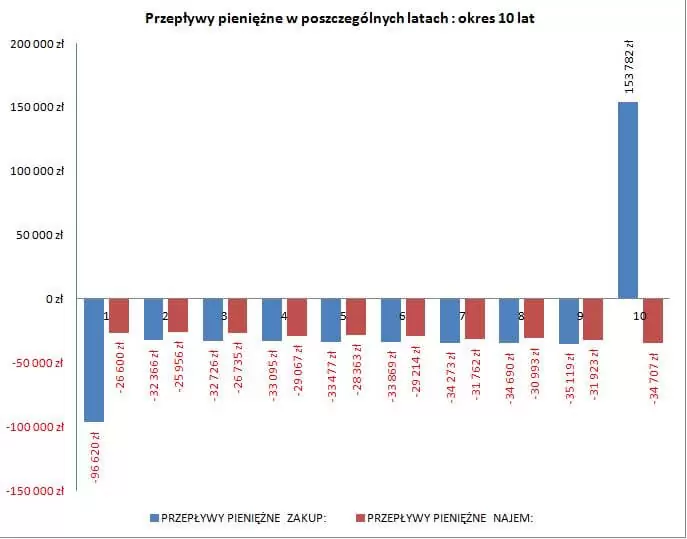

1) Przepływy pieniężne w każdym roku – czyli ile wypływa nam z kieszeni z tytułu najmu, a ile wypływa z tytułu kupna i utrzymania mieszkania, a na koniec ile wpływa z tytułu sprzedaży mieszkania.

Na przykład przy założeniach opisanych powyżej, gdy po 10 latach sprzedajemy mieszkanie i oddajemy pozostały do spłaty kredyt, nasze przepływy pieniężne wyglądałyby tak:

2) NPV – (Net Present Value) – bez wnikania w szczegóły obliczeń, zasada interpretacji jest taka:

Jeżeli wartość jest DODATNIA, to bardziej opłaca się KUPIĆ.

Im wyższa jest wartość, tym bardziej opłacalny jest zakup.

Jeżeli wartość jest UJEMNA, to bardziej opłaca się WYNAJĄĆ.

Im niższa jest wartość, tym bardziej opłacalny jest najem.

W arkuszu prezentuje się to w następujący sposób:

Dla zawansowanych: liczymy tutaj zwykłe NPV dyskontując przepływy pieniężne stopą zwrotu przy której inwestujemy nadwyżki finansowe (koszt alternatywny)

Życzę przyjemnej „zabawy” arkuszem i wierzę, że już po kilku minutach ćwiczenia świetnie z nim sobie poradzisz. W razie jakichkolwiek pytań, serdecznie zapraszam do umieszczenia ich w komentarzach.

Oczywiście jestem również bardzo ciekawy Twojej opinii: Lepiej jest kupić czy wynająć mieszkanie? Jakie są ZA i PRZECIW, których być może nie dostrzegamy?

Dziękuję za czas, który poświęciłeś na lekturę i jeszcze raz uprzejma prośba o polecenie artykułu. Zapraszam Cię również do zapisania się na powiadomienia o nowych artykułach.

Ten artykuł jest częścią cyklu Przewodnik po kredycie hipotecznym, który jest nie tylko kompendium przydatnej wiedzy, ale przede wszystkim materiałem do przemyśleń i głębokiego zastanowienia się, jak rozsądnie zaciągnąć kredyt hipoteczny:

- Ranking kredytów hipotecznych

- Nowa pomoc dla frankowiczów 2019. O co chodzi tym razem?

- Zmiana mieszkania a kredyt hipoteczny. Zasada "dwutaktu"

- RRSO w kredycie hipotecznym. Jak to interpretować?

- Kredyt hipoteczny ze stałym oprocentowaniem? To może być całkiem sensowny wybór

- FBO 052: Jak przygotować się do kredytu hipotecznego - 7 kroków

- 7 sposobów na kredyt we frankach

- 85 000 zł w trzy dni. Pierwsze wyniki sprzedaży kursu - case study

- Kalkulator kredytu hipotecznego uwzględniający wszystkie koszty, nadpłaty i transze? Ależ tak!

- Mieszkanie na wynajem - czy to dobra inwestycja?

- Kredyt hipoteczny krok po kroku - kurs online - cz.1

- Kredyt hipoteczny w CHF. Nadpłacać, czy czekać na zmianę kursu?

- Czy warto nadpłacać kredyt hipoteczny?

- FBO 005: Kredyt hipoteczny i syndrom sztokholmski. Odpowiedzi na Wasze pytania

- Praktyczny przewodnik po kredycie hipotecznym

- Kredyt we franku - co teraz robić?

- Kredyt hipoteczny - dlaczego 30 lat to kiepski pomysł?

- Lepiej kupić czy wynająć mieszkanie?

- Czy własne mieszkanie to dobra inwestycja?

Proszę zapoznaj się z poniższą informacją.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.