ZWROT z IKZE – jak rozliczyć podatek?

Jeśli wyciągasz pieniądze z IKZE przed spełnieniem warunków wypłaty to masz do czynienia z wyjątkiem przy antypodatkowym pokrowcu, gdy musisz samodzielnie rozliczyć podatek. W tym wpisie pokażę Ci jak to zrobić. Zastanowimy się też jak dobrze taki zwrot rozplanować, żeby nie okazał się olbrzymią wtopą finansową.

Co to jest zwrot z IKZE?

Przy antypodatkowych pokrowcach występują dwa różne pojęcia na określenie wyciągania pieniędzy z IKE, IKZE, PPK, PPE czy OIPE. Obydwa są zdefiniowane ustawowo i niosą ze sobą konkretne konsekwencje.

WYPŁATA – to wyciągnięcie pieniędzy z pokrowca, korzystając z podatkowych korzyści przewidzianych dla danego pokrowca po spełnieniu ustawowych warunków – skończenie odpowiedniego wieku oraz minimalny okres inwestycji. W przypadku IKZE możesz WYPŁACIĆ pieniądze po skończeniu 65 roku życia i odhaczeniu min. 5 lat kalendarzowych wpłat na IKZE, korzystając wtedy z 10% zryczałtowanej stawki podatku od całości wypłacanych środków. Dodajmy, że drugą korzyścią podatkową czerpaną na bieżąco jest coroczne rozliczenie ulgi IKZE przy wpłatach.

ZWROT – to wyciągnięcie pieniędzy przed spełnieniem warunków do WYPŁATY. Przy IKZE zwrot wymaga dopisania wyciąganej kwoty do podstawy opodatkowania podatkiem dochodowym na skali.

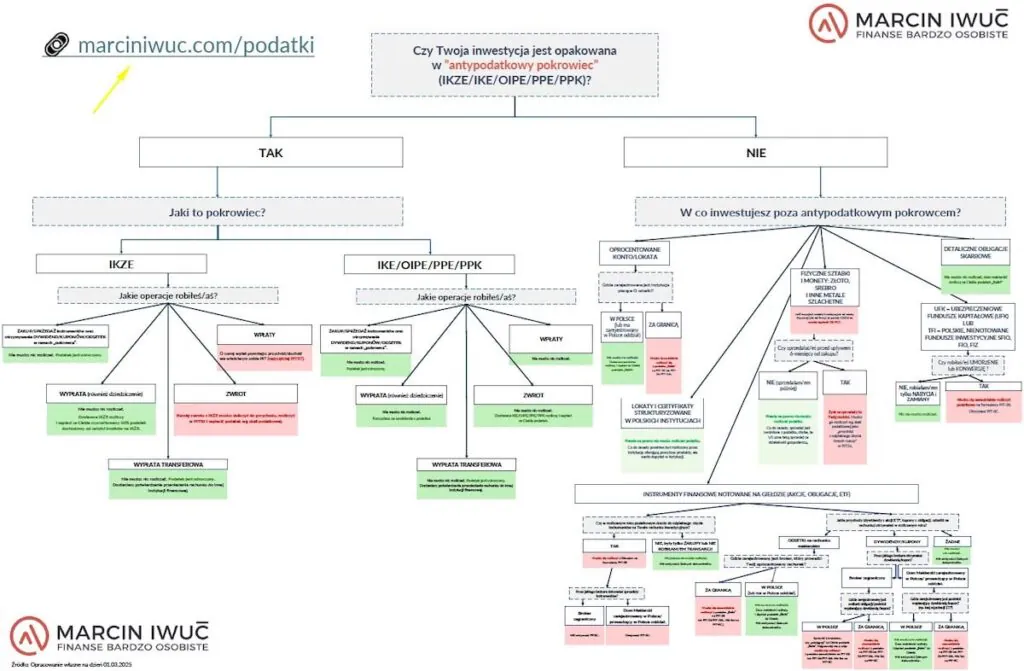

W kolejnych akapitach przejdziemy przez proces rozliczenia zwrotu z IKZE. Łatwiej będzie Ci pracować z tym wpisem mając już w ręku naszą „podatkową ściągę”. Zapraszam Cię do pobrania darmowego Podatkowego Drzewka Decyzyjnego, które wyślemy Ci po zapisie na newsletter.

Uczulam Cię, że nie jestem doradcą podatkowym. Choć materiał przygotowaliśmy z największą starannością oraz po konsultacjach z ekspertami od podatków, to nie jest to porada prawna, podatkowa, ani żadna inna. Jest to materiał edukacyjny. Proszę pamiętaj – Twoje podatki to Twoja odpowiedzialność.

Jak rozlicza się zwrot z IKZE?

Rozliczenie zwrotu z IKZE jest relatywnie proste. Nie za zupełnie znaczenia jakie transakcje, na jakich instrumentach, na jakiej giełdzie i przez jakiego brokera robiłeś. Liczy się tylko kwota, którą wyciągasz z IKZE (dostaniesz ją co do grosza wskazaną na formularzu PIT-11). O tę kwotę musisz powiększyć swój przychód do opodatkowania wg skali podatkowej. I zawsze wg skali podatkowej, niezależnie jak opodatkowana jest twoja praca (ryczałt, podatek liniowy czy skala).

Dlatego zwrot IKZE rozliczasz NIE z przychodami z inwestycji na formularzu PIT-38, tylko razem z innymi przychodami na skali, najczęściej z pracy, z użyciem formularzy PIT-37 lut PIT-36. O tym jak to wpisać w zeznanie napiszę za chwilę, ale najpierw musimy obgadać mega ważny aspekt. Ze względu na swoje sztywne powiązanie ze skalą podatkową ZWROT IKZE wymaga od Ciebie wcześniej kalkulacji, czy przypadkiem nie wyjdziesz na nim jak Zabłocki na mydle.

Zwroty, wypłaty, wpłaty, wypłaty transferowe… Na początku antypodatkowe pokrowce mogą przytłaczać. Wiem to z doświadczenia, ponieważ dużo dyskutowaliśmy o tym z FinCraftersami, gdy stawiali swoje pierwsze kroku w inwestowaniu. Zanim doszliśmy w ogóle do rozliczania podatkowego IKZE, wcześniej w ramach 14 modułów zajęć, zadań i konsultacji tłumaczyliśmy, ćwiczyliśmy i powtarzaliśmy jak działają instrumenty finansowe, rynki, konstruowanie portfela, rodzaje kont, zabezpieczenia systemu itd. Czytając nasze Kompendium Podatkowe widzisz tylko drobny fragment kompletnego programu nauki inwestowania.

Jeśli czujesz, że przydałoby Ci się ugruntować podstawy, upewnić się czy dobrze działasz w inwestowaniu lub w ogóle zacząć inwestować od zera, to zapraszam Cię zobacz co składa się na całą ścieżkę inwestycyjną: https://fincrafters.pl/

Kiedy ZWROT z IKZE okaże się bardzo bolesny podatkowo?

Może tak być, jeśli przy uldze IKZE byłeś w pierwszym progu podatkowym, a wysoka kwota zwracana z IKZE wypchnie Cię w drugi próg podatkowy. Pokaże nam to świetnie przykład Wieśka.

Założenia:

- Wiesiek pracuje na etacie na umowie o pracę = rozlicza się wg skali podatkowej na PIT-37

- W rozliczanym roku uzyskał taki sam dochód jak przez poprzednie 2 lata tj. 118 000 zł.

- W poprzednich 2 latach wpłacał po 6 000 zł na IKZE, dzięki czemu zmniejszał w każdym z tych lat podatek dochodowy o 6000 zł x 12% = 720 zł. Na podatku zaoszczędził w sumie 1440 zł dzięki Uldze IKZE.

- Zgromadził na swoim IKZE 16 000 zł, ale zakup mieszkania zmusza go do wykonania zwrotu z IKZE.

Ile zapłaci podatku przy zwrocie? Wiesiek przy zwrocie zapłaci 4720 zł podatku dochodowego. Aż zbladł porównując to do 1440 oszczędności z lat poprzednich. Jak to możliwe?

- Kwota zwrotu, zwiększa jego dochód na skali podatkowej ponad drugi próg podatkowy:

118 000 zł + 16 000 zł = 134 000 zł - Jaki podatek zapłaci od tych dodatkowych 16 000 zł wyciąganych z IKZE:

- Ma już 118 000 zł przychodu z pracy, więc do granicy drugiego progu podatkowego niewiele mu brakuje. Mała część zwrotu z IKZE załapie się jeszcze na I próg podatkowy: 2000 zł x 12% = 240 zł

- Większość kwoty zwracanej z IKZE wpadnie już w II próg podatkowy, tj.:

14 000 zł x 32% = 4480 zł

- W sumie: 4480 zł + 240 zł = 4720 zł

Zobacz, że nieumiejętne wykorzystanie IKZE może wręcz prowadzić do straty – oszczędności z ulgi IKZE mogą być niższe od podatku wymaganego przy zwrocie. Dlatego środki z IKZE warto rozpatrywać jako ostatnie w kolejności do wyciągania na bieżące potrzeby.

W jakiej sytuacji ZWROT z IKZE jest neutralny?

Będzie tak, gdy zwrot pozostanie w tym samym progu podatkowym co rozliczane Ulgi IKZE przy wpłatach:

- Jeśli kwota zwrotu dopisana do dochodu pozostaje w pierwszym progu podatkowym, tak jak Ulga IKZE przy wpłatach, to zapłacisz 12% podatku przy zwrocie, czyli tyle samo o ile pomniejszałeś podatek Ulgą IKZE.

- Analogicznie, jeśli kwota zwrotu dopisana do dochodu trafia już w drugi próg podatkowy, a Ulga IKZE przy wpłatach też obniżała twój dochód w drugim progu, to zapłacisz 32% podatku przy zwrocie, czyli tyle samo o ile pomniejszałeś podatek Ulgą IKZE.

Pomijam tu zupełnie wartość pieniądza w czasie, tj. 1000 zł zwróconego podatku dzięki IKZE 5 lat temu było dużo więcej warte w sile nabywczej niż 1000 zł, które dziś musiałbyś zapłacić od zwrotu IKZE. Tym bardziej jeśli kwoty uzyskane z Ulgi IKZE inwestujesz. Stąd precyzyjniej byłoby mówić, że zwrot jest „neutralny ze skłonnością do pozytywnego”. Nie wspominam też o olbrzymiej zalecie jaką jest odraczanie podatku od transakcji i przychodów robionych na IKZE przed ZWROTEM.

Czy na ZWROCIE z IKZE można zarobić?

Pewnie dużo rzadziej w praktyce, ale wciąż możliwe są sytuacje, gdy podatek do zapłacenia przy zwrocie IKZE jest mniejszy niż zsumowane ulgi IKZE otrzymane przez lata wpłat. Wymaga to połączenia dwóch elementów:

- Dokonując wpłat na IKZE korzystałeś z ulgi IKZE w drugim progu podatkowym

- Dokonując zwrotu z IKZE masz na tyle niskie dochody na skali podatkowej i zwracana z IKZE kwota jest na tyle niska, że zapłacisz podatek w pierwszym progu podatkowym, albo wręcz załapiesz się na kwotę wolną od podatku.

W skrajnej sytuacji może okazać się, że wpłacając na IKZE zaoszczędzałeś na podatku 32% wpłacanej kwoty, a przy zwrocie nie zapłacisz nawet grosza podatku. Pokażmy to na przykładzie:

- Justyna prowadzi działalność gospodarczą, a przychody z JDG rozlicza zryczałtowanym podatkiem dochodowym wg stawki 14%

- W rozliczanym roku podatkowym osiągnęła w JDG przychody 300 000 zł. Nie miała żadnych innych źródeł dochodów z pracy.

- Na swoim IKZE zgromadziła 35 000 zł, z czego 3000 zł to zyski. Dokonała zwrotu.

Justyna zapłaci tylko 600 zł podatku od kwoty zwracanej z IKZE. Jak to możliwe?

- Przy zwrocie z IKZE nie ma znaczenia jaka część kwoty pochodzi z wpłat na IKZE, a jaka jest zyskiem. Cała kwota zwrotu jest rozliczana podatkiem dochodowym.

- Zwrot z IKZE rozlicza się wg skali podatkowej. Wysokość przychodów na JDG „na ryczałcie” ani stawka ryczałtu nie mają wpływu na rozliczenie. Justyna choć ma 300 tys. zł przychodów na ryczałcie, to na skali wykazuje okrągłe 0 zł przychodu.

- Dlatego z 35 000 zł zwracanych z IKZE i rozliczanych na skali podatkowej:

30 000 zł łapie się na kwotę wolną od podatku

5000 zł zostanie opodatkowane w pierwszym progu stawką 12% = 600 zł podatku

Jak rozliczyć ZWROT z IKZE na PIT-37?

Sam w 2025 roku zrobiłem ZWROT z IKZE i ku mojemu zaskoczeniu rozliczenie tego było dużo prostsze niż się spodziewałem. Z kilku powodów:

- Instytucja prowadząca IKZE dostarczy Ci PIT-11 = dostaniesz dokładną kwotę przychodu do rozliczenia.

- Kopia PIT-11 trafi automatycznie do Urzędu Skarbowego, który wskazałeś w instytucji finansowej jako właściwy dla Ciebie.

- Na jego podstawie w usłudze Twój e-PIT kwota zwrotu z IKZE zostanie uwzględniona w wygenerowanym PIT-37 i automatycznie skoryguje należny podatek.

Jak to wyglądało u mnie:

Jak wpisać kwotę ZWROTU z IKZE na PIT-36?

Możesz też rozliczyć zwrot IKZE na formularzu PIT-36. Jest zdecydowanie mniej przyjazny niż PIT-37 (o ile w ogóle można tak mówić o jakimkolwiek formularzu podatkowym). PIT-36 ma dużo zakamarków i taki „wolnych slotów” na nadprogramowe źródła przychodów, rzadziej rozliczanych przez podatnik.

Zwrot z IKZE wykazujesz w sekcji „Dochody/Straty ze źródeł przychodów”, w podsekcji „Dochody i straty podatnika”, a w niej w wierszu „Inne źródła niewymienione w wierszach…” wpisz co do grosza zwracaną z IKZE kwotę. Jeśli zwrotu dokonał małżonek/małżonka to analogiczny wiersz znajdziesz też nieco niżej w podsekcji „Dochody i straty małżonka”.

Nie przechodzę przez całe rozliczenie PIT-36, ponieważ to będzie się różnić w zależności od tego jakie dochody z pracy oraz ulgi od tych dochodów stosujesz. Z pomocą mogą przyjść Ci broszury MinFin odnośnie rozliczenia na tym formularzu oraz portal Twój e-PIT, który umożliwia bardziej przyjazne wypełnienie zeznania PIT-36.

Co czeka na Ciebie dalej w Kompendium Podatkowym?

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

-

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.