Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 48:46 — 67.3MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Czy inwestowanie samodzielnie na giełdzie musi być trudne od strony podatków? Absolutnie nie! Nawet jeśli robisz to poza IKE, IKZE, czy OIPE. Wystarczy tylko zrozumieć kilka podstawowych zasad podatkowych. W tym wpisie wytłumaczę Ci jakie transakcje giełdowe mają skutek podatkowy, jak je rozliczyć, kiedy dostaniesz gotowca w postaci PIT-8C i jak go czytać. Na deser przejdziemy krok po kroku przez wypełnianie PIT-38, gdy doszło do sprzedaży instrumentów finansowych przez polski dom maklerski. Jeśli robisz transakcje na akcjach, obligacjach czy ETFach to jest to dla Ciebie wiedza obowiązkowa.

Jak korzystać z tego poradnika?

Przed lekturą tego wpisu dobrze, żebyś zapoznał(a) się z wpisem wprowadzającym w tematykę podatków od inwestycji: „Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE”. Opisuję tam ważne założenia oraz nakreślam obszary wymagające Twojej uwagi przy corocznym wypełnianiu PITów. W tym artykule rozwijam już konkretne zagadnienie rozliczania podatków z inwestycji – sprzedaż instrumentów finansowych na giełdzie. Kolejne szczegółowe zagadnienia znajdziesz w pozostałych częściach Kompendium Finansowego – lista na końcu wpisu.

Uczulam Cię, że nie jestem doradcą podatkowym. Choć materiał przygotowaliśmy z największą starannością oraz po konsultacjach z ekspertami od podatków, to nie jest to porada prawna, podatkowa, ani żadna inna. Jest to materiał edukacyjny. Proszę pamiętaj – Twoje podatki to Twoja odpowiedzialność.

Giełdowe instrumenty finansowe, czyli co?

Giełdy na świecie oferują dostęp do długiej listy instrumentów finansowych. Na giełdzie można inwestować w akcje, ale też obligacje, surowce, prawa poboru, kontrakty na CO2, całą gamę instrumentów pochodnych…i gdybym miał opisać je wszystkie od strony podatkowej to ten wpis spuchłby do rozmiarów solidnej książki. Pewnie mało poczytnej książki ;).

Zależy mi na tym, żeby skupić się na giełdowych instrumentach finansowych, które są najbardziej spójne ze strategią opisanej w Finansowej Fortecy i z największym prawdopodobieństwem spotkasz je już na początku swojej inwestycyjnej drogi. Dlatego pisząc o instrumentach finansowych mam w tym wpisie na myśli przede wszystkim:

- ETFy oraz ich kuzynostwo tj. ETNy i ETC

- Akcje pojedynczych spółek

- Obligacje notowane zarówno skarbowe, agencyjne, komunalne jak i korporacyjne

- Notowane Fundusze Inwestycyjne Zamknięte, czyli notowane FIZy

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Jakie transakcje giełdowe trzeba rozliczyć z fiskusem?

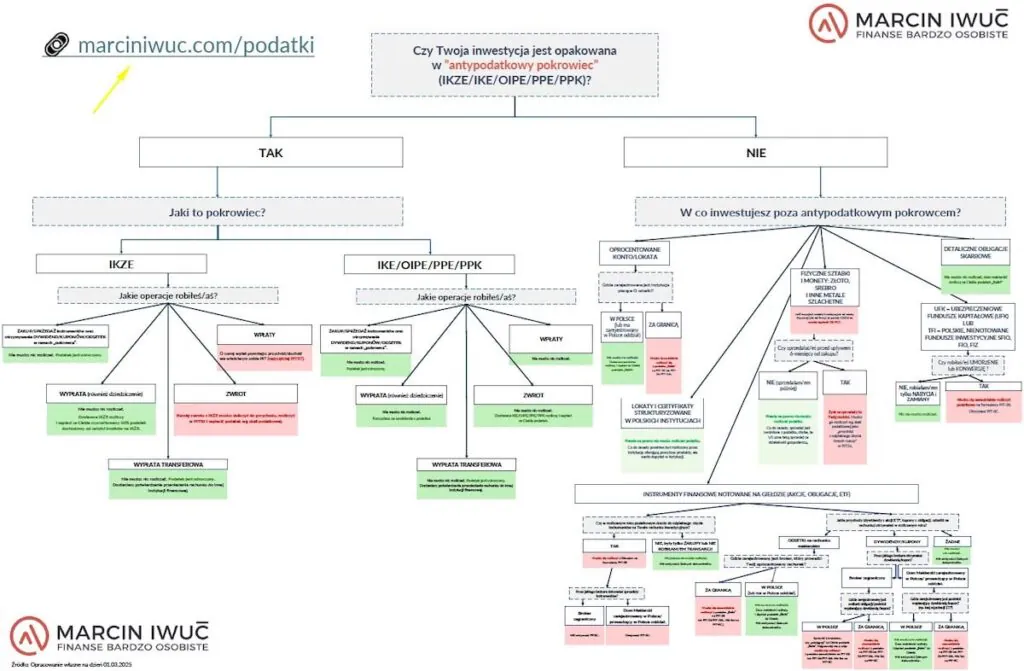

Nie każda transakcja na powyższych instrumentach wymaga rozliczenia z fiskusem. Pewnie kojarzysz już, że nie trzeba rozliczać żadnej transakcji giełdowej wykonanej pod antypodatkowymi pokrowcami (IKE, IKZE, OIPE + trochę na wyrost PPE i PPK, bo tam nie spotkasz raczej instrumentów giełdowych).

Natomiast, gdy handlujesz na giełdzie poza tymi kontami, czyli na „ZWYKŁYM” koncie maklerskim, to, parafrazując klasyka, musisz odpowiedzieć sobie na dwa zaj…ście ważne pytania:

1. CZY W ROZLICZANYM ROKU DOSZŁO DO ODPŁATNEGO ZBYCIA INSTRUMENTU FINANSOWEGO?

NIE – były tylko zakupy => nie musisz się rozliczać z Urzędem Skarbowym z tej inwestycji

TAK => musisz rozliczyć liniowy podatek giełdowy 19%

Z pełną premedytacją utrzymuję formalny podatkowy język w tym pytaniu, zamiast powiedzieć „czy sprzedałeś akcje na giełdzie”. Chcę zwrócić Twoją uwagę na kilka kluczowych szczegółów. Rozbijmy sobie to pytanie na części pierwsze:

| Czy w rozliczanym roku… | Gdy rozliczasz PITy w 2025 roku, to interesują Cię transakcje zrobione w 2024 roku. |

| …doszło do… | To nie Ty musiałeś robić transakcję. Ważne, że była na Twoim rachunku. Transakcję mógł za Ciebie zrobić pełnomocnik do rachunku (np. instytucja zarządzająca aktywami), robodoradca (np. rebalancing), automat u brokera (np. copy-trading). Mogę sobie wyobrazić, że nie zalogowałeś się nawet na swoje konto w rozliczanym roku, a tam zadziały się transakcje, które wymagają rozliczenia z Urzędem Skarbowym. |

| …odpłatnego zbycia… | Sprzedaż nie jest jedyną operacją, która wymaga opodatkowania. Przykładowo, jeśli zamieniasz się z kimś na papiery wartościowe albo realizujesz instrument pochodny to sprzedaży nie ma, ale już pojawia się obowiązek podatkowy. Dlatego poprawniej jest używać szerszego pojęcia – odpłatne zbycie. Natomiast, umówmy się, w 99% przypadków chodzi o sprzedaż. Dalej we wpisach pozwalam sobie już na „rozprężenie” i zamiennie używam „odpłatnego zbycia” i „sprzedaży”. Nie ma znaczenia, czy na tej sprzedaży zarobiłeś, straciłeś, albo jesteś na zero. Trzeba tę sprzedaż rozliczyć. |

| …instrumentu finansowego? | Giełda to nie tylko akcje, ale też ETFy, obligacje, FIZy…a szerzej opisałem to dwa nagłówki wyżej 🙂 |

2. CZY W ROZLICZANYM ROKU UZYSKAŁEŚ PRZYCHÓD (DYWIDENDĘ, KUPON, ODSETKI) Z UTRZYMYWANIA ZAGRANICZNYCH INWESTYCJI?

NIE – nie dostałem/am przychodów albo dostałem/am przychody, ale od zarejestrowanego w Polsce podmiotu => nie musisz się rozliczać z Urzędem Skarbowym z tej inwestycji

TAK => musisz rozliczyć zryczałtowany podatek „Belki” 19%

Większość elementów pytania się powtarza, więc skupmy się tylko na nowych pojęciach:

| …przychód (dywidendę, kupon, odsetki) z utrzymywania… | Najczęściej spotkasz się dywidendami od akcji lub ETFów typu dystrybuującego. Zarówno zagraniczne banki jak i brokerzy oferują oprocentowanie środków pieniężnych na rachunkach. A jeśli inwestujesz w pojedyncze obligacje notowane, to też mogą Ci wpadać kupony. Wszystkie są przychodem do opodatkowania. |

| …zagranicznych… | Przychody z polskich źródeł – np. dywidendy z polskich spółek, odsetki w polskich bankach – są już za Ciebie rozliczone podatkowo. Zupełnie inaczej jest, gdy spływają przychody od podmiotu zagranicznego. O zagraniczności decyduje kraj rejestracji podmiotu – kraj rejestracji ETF, kraj rejestracji brokera, kraj emisji obligacji. |

Teraz już przeglądając nasze Podatkowe Drzewko Decyzyjne nie będziesz mieć wątpliwości, co oznaczają te pytania, prowadzące Cię do odpowiedzi „Czy muszę wypełniać PIT od tej inwestycji?”. Jeśli jeszcze nie masz u siebie Podatkowego Drzewka Decyzyjnego to tylko podaj maila, a wyślemy Ci je za darmo, jednocześnie zapisując się na nasz newsletter.

Podatek „Belki” vs Podatek giełdowy

Jak tam Twoja spostrzegawczość? Zauważyłeś, że mówimy o dwóch różnych podatkach – zryczałtowanym oraz liniowym, ale mających identyczną stawkę 19%. I możesz się zastanawiać „Typie, po co mordujesz mnie jakąś klasyfikacją podatków?!”. W tym przypadku muszę. Może i stawka tych podatków jest taka sama, ale to są dwa zupełnie oddzielne podatki. Dla Ciebie najważniejsze jest, że nie można ich ze sobą kompensować. Jeśli masz stratę podatkową ze sprzedaży instrumentów finansowych to nie możesz jej wykorzystać do obniżenia podatku od dywidendy czy odsetek.

Rozliczenie podatku „Belki” od dywidend, odsetek, kuponów zostawiam na dalszą część Kompendium Podatkowego. A co, jeśli masz do rozliczenia podatek giełdowy od sprzedaży instrumentów?

Wówczas czeka Cię wypełnienie formularza PIT-38. Podatek giełdowy zawsze rozliczasz zbiorczo dla wszystkich transakcji, na wszystkich giełdach, u wszystkich brokerów właśnie na tym PIT. Możesz mieć do tego zadania bardzo silnego sprzymierzeńca – PIT-8C.

Twój sojusznik przy rozliczaniu podatków – PIT-8C

Co to jest PIT-8C?

PIT-8C to „gotowiec” z danymi do Twojego rozliczenia z fiskusem. Jest oficjalnym dokumentem podatkowym, który zarejestrowane w Polsce instytucje finansowe wystawiają po roku, w którym dokonałeś przez nie odpłatnego zbycia instrumentów finansowych. Jeśli robiłeś tylko takie transakcje, które nie mają skutku podatkowego (np. zakupy instrumentów finansowych) to w danym roku nie otrzymasz PITu-8C.

PIT-8C są wysyłane najpóźniej do końca lutego. Dotrą do Ciebie wg wybranej metody korespondencji z Twoją instytucją finansową. Możesz je otrzymać e-mailem albo klasyczną pocztą. Są też zazwyczaj dostępne do pobrania przez system transakcyjny brokera. Każda instytucja finansowa wystawia oddzielnie te dokumenty, więc jeśli masz kilka kont inwestycyjnych w różnych firmach to możesz otrzymać kilka PITów-8C.

Dodatkowo PIT-8C trafia bezpośrednio do Urzędu Skarbowego. Oznacza to, że instytucja finansowa ponosi odpowiedzialność za poprawność przedstawionych wyliczeń w PIT-8C, a te dane z automatu zaczytują się do usługi Urzędu Skarbowego Twój e-PIT.

Czy dom maklerski wyręczy Cię w wyliczeniach dostarczając PIT-8C?

Zależy to od kraju rejestracji domu maklerskiego, przez który robiłeś transakcje.

Jeśli dom maklerski jest zarejestrowany w Polsce, lub ma w Polsce oddział, to TAK, otrzymasz PIT-8C, tj. gotowe, prawnie wiążące wyliczenia przychodów i kosztów ich uzyskania.

Jeśli dom maklerski jest zarejestrowany za granicą, to NIE dostaniesz gotowca podatkowego PIT-8C, a co najwyżej niewiążący prawnie raport podatkowy.

Gdy przez polskiego brokera sprzedasz ETF na giełdzie we Frankfurcie, czy w Londynie to i tak dostaniesz PIT-8C. Ale gdy przez zagranicznego brokera sprzedaż akcje na giełdzie w Warszawie, to nie otrzymasz podatkowego gotowca.

Jakie informacje znajdziesz na PIT-8C?

[dla dociekliwych] Co składa się na przychód i koszt uzyskania przychodu w PIT-8C?

Ta wiedza nie jest Ci niezbędna do rozliczenia podatków, gdy masz PIT-8C. Jest jednak niezbędna, jeśli chcesz poprawnie rozliczać podatki od sprzedaży przez zagranicznego brokera i w praktyce musisz sobie samodzielnie odtworzyć te obliczenia z PIT-8C. Na tym etapie wstawiam to bardziej jako ciekawostkę.

PRZYCHÓD z transakcji = CENA SPRZEDAŻY x LICZBA sprzedanych instrumentów finansowych

Zsumuj przychody z transakcji, a otrzymasz kwotę przychodu z PIT-8C. Uwzględnia to zarówno transakcje na giełdach zagranicznych, jak i GPW. Jest to już standard wśród polskich domów maklerskich (Przed 2023 rokiem XTB wyłamało się z tej konwencji, ale wrócili do uwzględniania giełd zagranicznych w PIT-8C). Ponownie, zwróć uwagę, że nie ma tu dywidend/odsetek/kuponów.

KOSZTY UZYSKANIA PRZYCHODU = WYDATKI NA NABYCIE konkretnie tych sprzedanych instrumentów + PROWIZJE MAKLERSKIE + INNE KOSZTY

Główną składowa kosztów uzyskania przychodu są wydatki na nabycie instrumentów finansowych.

WYDATKI NA NABYCIE = CENA zakupu x LICZBA zakupionych instrumentów finansowych

Mogą więc obejmować zarówno zakupy, które robiłeś w rozliczanym roku oraz zakupy z lat wcześniejszych. Kluczowe jest bardzo dokładne przyporządkowanie jakie instrumenty finansowe zostały sprzedane. Wyobraź sobie, że kupujesz rok w rok jednostki ETF, a w rozliczanym roku sprzedajesz tylko część tego co kupiłeś do tej pory. Którą część sprzedałeś? Tą kupioną na początku czy na końcu okresu? A może nie czas, tylko cena decyduje – sprzedałeś te kupione najtaniej albo najdrożej?

Przy rozliczaniu podatku giełdowego obowiązuje zasada przyporządkowania FIFO – First In First Out, tj. sprzedając schodzisz w pierwszej kolejności z instrumentów kupionych najwcześniej. Trochę tak jak kolejka w sklepie, kto pierwszy wszedł do sklepu i stoi w tej kolejce, ten pierwszy zostanie obsłużony.

W kosztach uzyskania przychodu są też standardowo prowizje maklerskie, zarówno te przy zakupie, jak i przy sprzedaży. Zauważ więc, że nie miesza się prowizji z przychodem, a uwzględnia się je w kosztach. O ile wydatki na nabycie instrumentów finansowych oraz prowizje transakcyjne są „w standardzie”, o tyle już uwzględnienie innych prowizji i opłat domu maklerskiego w kosztach uzyskania przychodu może różnić się pomiędzy instytucjami finansowymi Nie chcę w to teraz głęboko wchodzić, bo adekwatność i przyporządkowanie innych kosztów omówię dokładnie przy rozliczaniu transakcji przez brokera zagranicznego. Powiem tylko, że jest z tym mnóstwo pułapek, bo koszty muszą być a) zgodne z Ustawą o PIT i b) musza mieć związek przyczynowo-skutkowy z przychodami. Mając PIT-8C masz to z głowy.

[dla dociekliwych] Czy można zmieniać wartości podane w PIT-8C?

Można. Można też PIT-8C „reklamować” u brokera. Ale wiąże się to z ryzykiem. Spotkałem się w Internecie z zachętami w stylu „Drogi Inwestorze, słuchaj, tobie jest na rękę mieć jak największe mieć koszty uzyskania przychodu, więc zrób dochodzenie co dom maklerski uwzględnił w PIT-8C i jak coś możesz dorzucić to działaj!” Chcę Cię przed takim podejściem przestrzec.

Po pierwsze, Urząd Skarbowy dostaje kopię PIT-8C. Widzi, że zrobiłeś ręczną zmianę tych kosztów. No i teraz tłumacz się potem ewentualnie, dlaczego to zrobiłeś. Rośnie ryzyko kontroli, a na pewno czasochłonność tłumaczenia się, jeśli kontrola wystąpi.

Po drugie, byłbym bardzo ostrożny w kwalifikowaniu co można dorzucić do tych kosztów zgodnie z prawem. To, że coś Tobie „na logikę” wydaje się kosztem o niczym nie przesądza. Z jakiegoś powodu dom maklerski, mający na pokładzie podatkowców, tak zinterpretował przepisy, że nie uwzględnił czegoś w kosztach.

Po trzecie, uzysk z takiego kombinowania jest zazwyczaj śladowy. Oszczędność finansowa jest niewspółmierna do czasu, który trzeba zainwestować i nerwów, które mogą Cię czekać przy tłumaczeniu się przed fiskusem.

Ja wychodzę z założenia, że jest to gra niewarta świeczki.

Dlaczego zysk/strata Twojego portfela to nie to samo, co dochód/strata w ujęciu podatkowym?

Zanim pójdziemy dalej, chcę upewnić się, że ugruntujemy zasadniczą różnicę pomiędzy takim codziennym patrzeniem na wyniki inwestycji, a perspektywą podatkową.

Wyobraź sobie, że logujesz się na swoje „zwykłe” konto maklerskie i widzisz tam wyświetlony na brokera na zielono wynik Twojej inwestycji. Czy to oznacza, że masz do rozliczenia podatek? I druga sytuacja, patrzysz na stan rachunku jesteś „pod kreską”, tj. wartość Twojej inwestycji jest mniejsza niż wpłaconej początkowo gotówki. Czy w takim razie masz na pewno spokój od rozliczania podatków? Pewnie przeczuwasz już, że w obydwu przypadkach odpowiedź brzmi NIE!

Wynik (Zysk/Strata)Twojego portfela to COŚ INNEGO niż dochód i strata w ujęciu podatkowym. Wynik Twojej inwestycji jest szerszym pojęciem, na który składają się w uproszczeniu 4 elementy:

- Niezrealizowane zyski/straty z otwartych pozycji to wzrost wartości inwestycji, których jeszcze nie sprzedałeś = nie skonsumowałeś tego zysku.

- Zrealizowane zyski/straty, odwrotnie to jest już ten zysk, który uchwyciłeś sprzedając drożej/taniej niż kupiłeś.

- Koszty wokół inwestycji to szeroki katalog opłat i prowizji, z których część nadaje się do pomniejszenia podatku giełdowego.

- Przychody z utrzymywania inwestycji to otrzymane dywidendy, odsetki, kupony.

Przy PITach niezrealizowane zyski nie mają znaczenia. Liczą się za to zrealizowane zysk/strata ze sprzedaży (do rozliczenia podatek giełdowy), przychody z utrzymywania inwestycji (do rozliczenia podatek „Belki”) oraz tylko część kosztów wokół inwestycji (mogą pomniejszyć podatek giełdowy).

Z punktu widzenia rozliczania PITów nie ma więc większego znaczenia jaki wynik widzisz po zalogowaniu się na konto maklerskie. Liczy się jakie transakcje zrobiłeś w rozliczanym roku, o czym pisaliśmy już wcześniej w tym artykule.

Jeśli w tym wpisie natrafiasz na elementy, które wydają się zbyt trudne lub niezrozumiałe, to nie bądź dla siebie zbyt surowa/surowy. Podatki to akurat jedna z najbardziej skomplikowanych zagadnień w inwestowaniu. Zdecydowanie łatwiej jest zrozumieć podatki, gdy masz swoją strategię inwestycyjną, popartą głębokim zrozumieniem w co inwestujesz i jak zarządzać ryzykiem, emocjami oraz swoimi nawykami przy inwestowaniu. FinCraftersi przyswoili wszystkie te elementy zanim doszliśmy do tematyki podatków. Podatki były ostatnimi z 15 zajęć na inwestycyjnej ścieżce postępu: „Zacznij skutecznie inwestować”. Czytając nasze Kompendium Podatkowe widzisz więc tylko drobny fragment kompletnego programu, na który składają się:

- zajęcia z esencją wiedzy

- workbooki do wdrożenia od razu tej wiedzy w życie

- sesje pytań i odpowiedzi.

Jeśli czujesz, że przydałoby Ci się ugruntować podstawy, upewnić się czy dobrze działasz w inwestowaniu lub w ogóle zacząć inwestować od zera, to zapraszam Cię zobacz co składa się na całą ścieżkę inwestycyjną: https://fincrafters.pl/

Przykład – zrealizowane vs niezrealizowane zyski w praktyce

Wejdźmy na chwilę w buty Błażeja. Błażej na zwykłym rachunku maklerskim u polskiego brokera, poza antypodatkowym pokrowcem, inwestuje w trzy różne instrumenty. Jak potoczyły się zeszłoroczne losy jego inwestycji?

Które pozycje w portfelu Błażeja wymagają rozliczenia podatkowego i ile konkretnie wyniesie przychód, koszt uzyskania przychodu i dochód albo strata w poszczególnych pozycjach? Jaką stratę/dochód w ujęciu podatkowym osiągnął w rozliczanym roku?

Na początek zbierzmy dane:

To po kolei:

- Czy musi rozliczyć inwestycję z Wiewiórka&Spółka?

TAK, musi. Dlaczego? Błażej widzi na swoim rachunku, że było 1000 zł i teraz też jest 1000 zł. Wydaje się więc, że zysku nie ma. Jednakże w trakcie roku doszło do sprzedaży. Został zrealizowany zysk. W tej sprzedaży uzyskał przychód 2000 zł w czerwcu, za coś co kupił za 1000 zł (koszt uzyskania przychodu). Ma 1000 zł zrealizowanego zysku. To, że później znów kupił i wartość spadła nie ma wpływu na jego tegoroczny PIT. Ta pozycja jest wciąż otwarta, czyli strata 1000zł jest niezrealizowana. - Czy musi rozliczyć inwestycję we włoskie notowane obligacje skarbowe?

TAK, musi. Doszło do sprzedaży i zrealizował stratę. Przychód to była kwotą, którą uzyskał ze sprzedaży, tj. 4666,49 zł. Koszt uzyskania tego przychodu 5000 zł, czyli wydatek na nabycie tych instrumentów. Strata 5000 minus 4666,49 to jest 333,51 zł zrealizowanej straty. - Czy musi rozliczać inwestycję w ETF?

NIE musi. Nie doszło do sprzedaży instrumentu. Wyższa wartość inwestycji oznacza zysk, ale wciąż niezrealizowany.

W skali całego portfela Błażej ma do rozliczenia 1000 zł zrealizowanego zysku oraz 333,51 zł zrealizowanej straty. W sumie dochód podatkowy wyniósł 666,49 zł. Podsumujmy to jeszcze na grafice:

Kluczowa nauka z tego przykładu: wynik inwestycji to nie to samo co dochód/strata do rozliczenia z Urzędem Skarbowym. Jeśli sprzedałeś instrumenty finansowe poza antypodatkowym pokrowcem, to nie ważne, czy ze stratą, z zyskiem, czy na zero. Musisz rozliczyć taką transakcję na PIT-38.

Jak wypełnić PIT-38 po sprzedaży instrumentów przez polskiego brokera?

Najłatwiejsza ścieżka przy polskim brokerze – Twój e-PIT

Zdecydowanie najłatwiejszą ścieżką jest skorzystanie z usługi Twój e-PIT. Polski broker wystawia PIT-8C, co oznacza, że na portalu Urzędu Skarbowego będzie już czekać na Ciebie przygotowane zeznanie PIT-38 wypełnione w oparciu o PITy-8C od polskich instytucji finansowych. Ścieżka jest dokładnie taka samo jak przy rozliczeniu funduszy inwestycyjnych. Instrukcję znajdziesz TUTAJ.

[Instrukcja] Jak wypełnić samodzielnie formularz PIT-38

Wydaje mi się, że przy rozliczaniu podatku giełdowego od transakcji dokonanych w polskim domu maklerskim ręczne rozliczanie PITu wybierają głównie osoby, które albo nie wiedzą, że jest Twój e-PIT. Jest natomiast zaleta zaznajomienia się z tym jaki wygląda wypełnianie PIT-38 krok po kroku. Mianowicie jeśli zdecydujesz się a) inwestować przez zagranicznego brokera lub b) otrzymywać zagraniczne dywidendy/odsetki/kupony, to będziesz mieć już fundament wiedzy. Obydwa przypadki omawiam w dalszych wpisach Kompendium.

Pociągnę dalej przykład Błażeja. To działamy:

- Pobierz/Odbierz PITy-8C wystawione przez domy maklerskie, w których w rozliczanym roku dokonałeś odpłatnego zbycia instrumentów. W nich broker już zsumował Twoje przychody ze sprzedaży na giełdach i przyporządkował do nich odpowiednio koszty ich uzyskania.

- Zsumuj oddzielnie przychody i oddzielnie koszty uzyskania przychodów z różnych PIT-8C. W naszym przykładzie przyjmujemy, że był tylko 1 PIT-8C:

- Przejdź na formularz PIT-38. Znaleźć sekcję DOCHODY/STRATY, a w niej „Przychody wykazane w części D informacji PIT-8C”. Wpisz zsumowane z PITów-8C przychody oraz koszty uzyskania przychodów.

- Zsumuj po kolumnach przychody i koszty uzupełniając wiersz „Razem”.

- W wierszy „Razem” wylicz Dochód lub Stratę. Jeśli wychodzi strata to wpisz ją bez znaku minusa.

- [Opcjonalnie] Przejdź dalej w formularzu do sekcji „Obliczenie zobowiązania podatkowego – art. 30B ust.1 Ustawy”. W pierwszym wierszu możesz wpisać straty z lat ubiegłych. Jeżeli nie jest to Twoje pierwsze rodeo z PIT-38 to być może w ubiegłych latach wykazałeś stratę podatkową. Możesz ją wykorzystać przez 5 kolejnych lat od wykazania do tego, żeby obniżyć Dochód i zapłacić mniejszy podatek. System Twój e-PIT automatycznie podstawi tu stratę roku podatkowego poprzedzającego rozliczany rok. Natomiast możesz mieć niewykorzystane podatkowe straty z jeszcze wcześniejszych lat. Wtedy musisz je wpisać ręcznie. Rozliczenie straty z lat ubiegłych zostawiam na kolejny artykuł Kompendium Podatkowego.

- W sekcji formularza „Obliczenie zobowiązania podatkowego – art. 30B ust.1 Ustawy” wylicz „Podstawę obliczenia podatku”. Jeśli wykazujesz Dochód to wpisz go tutaj, ewentualnie pomniejszony o straty z lat ubiegłych (krok 6). Jeśli wykazujesz Stratę to zostaw to pole puste.

Uwaga na zaokrąglenie! Jakby jeszcze było mało utrudniania życia tymi podatkami, to w PITach w zależności od miejsca formularza obowiązują różne zasady zaokrągleń! W tym przypadku zastosuj zaokrąglenie do najbliższego pełnego złotego. 50 groszy albo więcej – zaokrąglij w górę. 49 groszy i mniej – zaokrąglij w dół.

- Wpisz stawkę podatku 19% (pomijam przypadek daniny solidarnościowej przy dochodach powyżej 1 mln zł). Od tej wyrażonej w pełnych złotych podstawy wylicz podatek giełdowy, mnożąc podstawę obliczenia podatku przez stawkę podatku. Wysokość podatku podaj wyliczoną znów co do grosza. Zaokrąglając do pełnych groszy też stosujesz zaokrąglenie, np. 0,005 zł zaokrąglasz do 0,01 zł, a 0,004 zł zaokrąglasz do 0,00 zł

- Zaokrąglij podatek do pełnych złotych i wpisz do wiersza „Podatek należny”.

- Przejdź do sekcji „PODATEK DO ZAPŁATY/NADPŁATA”. Służy ona do tego, żeby zsumować podatek giełdowy z podatkiem „Belki”. W tym przykładzie nie mamy dywidend/odsetek/kuponów do opodatkowania podatkiem „Belki”, więc pozostaje przepisać wartość należnego podatku do wiersza „PODATEK DO ZAPŁATY”.

I w tym miejscu moglibyśmy postawić kropkę…gdyby nie chochlik podatkowy, którego lata temu wprowadzono do przepisów, ze świecą szukać urzędnika, który o tym pamięta, ale jednak obowiązuje i robi bałagan. A mowa o formularzu PIT/ZG dla osób inwestujących na giełdach zagranicznych.

Co zrobić z PIT/ZG, gdy inwestuję na giełdach zagranicznych przez polski dom maklerski i dostaję PIT-8C?

PIT/ZG to problematyczny załącznik do PIT-38, który Urząd Skarbowy wymyślił sobie lata temu do zbierania informacji…i nie przewidział, że wymyśla martwy przepis, który niepotrzebnie rodzi problem dla osób rozliczających się z inwestycji giełdowych.

PIT ZG to jest taki dokument, na którym powinniśmy wykazać jakie dochody uzyskaliśmy na konkretnej zagranicznej giełdzie. Jeśli przykładowo, uzyskasz dochód ze sprzedaży na giełdach w Londynie i Frankfurcie, a na giełdzie w Nowym Yorku zrealizujesz stratę, to w przeciwieństwie do PIT-8C oraz do PIT-38, w załączniku PIT/ZG przepisy literalnie wymagają od nas wskazania ile wyniósł ten dochód w Londynie i Frankfurcie.

Problem w tym, że o ile gdy sam wyliczasz wszystko do PIT-38 (tak jak przy brokerze zagranicznym) to masz szanse przyporządkować transakcje do giełd. Ale kiedy dostajesz zbiorczy PIT-8C od polskiego domu maklerskiego, to nie masz w nim takiego rozbicia. Ba, prosząc o takie dane oddzielnie, nie wszędzie je uzyskasz! Podzwoniłem po infoliniach polskich domów maklerskich wybadać jak podchodzą do tego tematu…i w słuchawce zastałem zdziwienie. Infolinie brokerów zdają się nie wiedzieć o istnieniu PIT/ZG. Najbardziej precyzyjną informacją jaką uzyskałem, było „Jak dostaje Pan PIT-8C to już PIT/ZG nie trzeba wypełniać”…

…tylko niestety rozmowa z ekspertem podatkowym, który pamięta genezę PIT/ZG rzuciła na mnie klątwę wiedzy. Bo wychodzi na to, że rezygnowanie z PIT/ZG może naruszać przepisy podatkowe. Ale czy narusza? Na infolinii Krajowej Izby Skarbowej nie uzyskałem żadnej konkretnej informacji.

Reasumując, paradoks polega na tym, że niby z przepisów trzeba złożyć PIT/ZG, ale nie znam kogoś kto go składa przy polskim brokerze. Sami brokerzy nic o tym formularzu nie wiedzą i nie dostaraczją Ci danych żeby ten formularz wypełnić. W takiej sytuacji pozostaje wg mnie zdać się na wydeptane ścieżki i powszechną praktykę rynkową. A w tej przyjęło się, że jeśli masz PIT-8C od polskiego brokera, to PIT/ZG nie składasz. To jednak już Twoja decyzja, czy bierzesz to drobne ryzyko na klatę i odpuszczasz wypełnianie PIT/ZG.

Cały proces rozliczania PIT-38 „ręcznie” wygląda więc tak:

Czy możesz rozliczyć PIT-38 wspólnie z małżonkiem?

Niestety, PITu-38 NIE MOŻNA ROZLICZAĆ WSPÓLNIE! Każdy z małżonków musi oddzielnie rozliczyć swoje inwestycje. Nawet jeżeli macie wspólny rachunek maklerski (a są brokerzy, którzy taki oferują) to i tak liczycie się z fiskusem na dwóch osobnych PITach-38. Domyślnie rozliczacie wtedy po połowie transakcje z takiego rachunku wspólnego. Z tego wniosek, że nawet jeśli w małżeństwie rozliczacie się wspólnie z podatków, to nie możecie kompensować między sobą strat i zysków z inwestycji. Jeśli, dajmy na to, żona ma do rozliczenia zyski podatkowe z inwestycji giełdowych, to nic nie pomoże, że mąż jednocześnie ma stratę. Mogą np. wyjść na zero inwestycyjnie jako małżeństwo, ale i tak mieć podatek do zapłacenia.

Jak nie księgowy, to może są do tego podatku internetowe narzędzia?

Owszem, są. W większości są to oczywiście narzędzia płatne. Na pewno mogą ułatwić ten proces. Niestety ja pozostaję nieprzekonany do tych narzędzi z 3 powodów:

- Przy tak prostym rozliczeniu jak podatek giełdowy od sprzedaży instrumentów przez polskiego brokera, gotowe zeznanie podatkowe czeka na mnie w darmowej usłudze Twój e-PIT.

- Efekt końcowy pracy z takimi narzędziami będzie tak dobry, jak wsad, który dostarczę. Wystarczy, że pominę wpisanie jakiejś transakcji, albo wpiszę ją niedokładnie, albo wystąpi „cichy” błąd w imporcie danych…i rozliczenie podatkowe będzie błędne, a ja nie będę tego świadomy.

- Odpowiedzialność przed Urzędem Skarbowym spoczywa na mnie, tak samo jak potem trud składania ewentualnych wyjaśnień. Wolę dobrze wiedzieć, jak są policzone wartości, które składam na zeznaniu, a nie brać wyliczenia z „czarnej skrzynki”.

Być może przesadzam i pewnie jest wiele osób, które chwalą sobie funkcje przygotowania zeznania podatkowego przez dedykowane temu serwisy/aplikacje komercyjne.

Co czeka na Ciebie dalej w Kompendium Podatkowym?

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.