Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 1:02:45 — 86.5MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Otrzymywanie dywidend i odsetek choć przyjemne, to może przerodzić się w podatkową zmorę. W tym artykule serwujemy Ci wiedzę obowiązkową z zakresu podatków przy dywidendach i odsetkach. Jest bardzo duża szansa, że inwestując kiedyś spłyną Ci one na rachunek, więc od razu sprawdźmy, jak możesz sobie przy nich ułatwić życie. Tym bardziej jeśli chcesz budować „pasywny dochód” z inwestycji na rynku kapitałowym, albo nawet tylko trzymasz gotówkę na zagranicznym koncie bankowym to musisz wiedzieć, kiedy i jak wyliczyć od nich należny podatek, jak zoptymalizować podatkowo inwestycję. Spoiler – najwięcej pracy może pojawiać się przy przychodach z inwestycji zagranicznych.

Jak korzystać z tego poradnika?

Do tej pory w Kompendium Podatkowym poruszaliśmy się po podstawach oraz rozliczaniu sprzedaży instrumentów finansowych. Tym wpisem podnosimy poprzeczkę trudności i wchodzimy na nowe pole – rozliczanie zryczałtowanego podatku „Belki” od zagranicznych przychodów z utrzymywania inwestycji. Jeśli to Twoja pierwsza lektura w tej podatkowej serii to gorąco zachęcam Cię najpierw do zapoznania się z podstawami rozliczenia podatkowego, w tym rozróżnienia pomiędzy polskie a zagraniczne dywidendy, odsetki, kupony. Wszystko to wraz z założeniami przyjętymi dla całego Kompendium Podatkowego znajdziesz w TYM WPISIE. Spis artykułów z tej serii czeka na Ciebie na końcu tej strony.

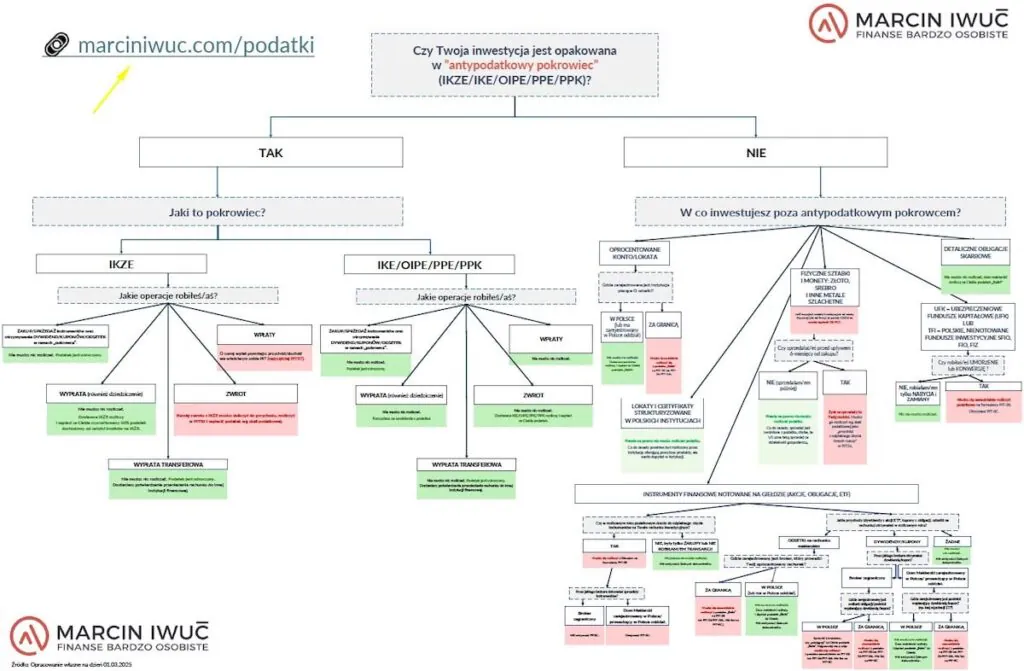

Łatwiej będzie Ci pracować z tym wpisem mając już w ręku naszą „podatkową ściągę”. Zapraszam Cię do pobrania „ściągi” czyli darmowego Podatkowego Drzewka Decyzyjnego, które wyślemy Ci po zapisie na newsletter.

Uczulam Cię, że nie jestem doradcą podatkowym. Choć materiał przygotowaliśmy z największą starannością oraz po konsultacjach z ekspertami od podatków, to nie jest to porada prawna, podatkowa, ani żadna inna. Jest to materiał edukacyjny. Proszę pamiętaj – Twoje podatki to Twoja odpowiedzialność

Kiedy musisz podatkowo rozliczyć dywidendy, kupony, odsetki?

Od razu powiedzmy, że z naszych rozważań wyłączamy kupony wypłacone przez polskie detaliczne obligacje skarbowe. Są one automatycznie rozliczane podatkowo przez ich dystrybutorów – PKO BP oraz Pekao S.A.

Natomiast z pozostałymi dywidendami, kuponami i odsetkami nie jest już tak jednoznacznie. Na potrzeby tego wpisu będę te trzy formy przychodu z utrzymywania inwestycji nazywać przepływem pieniężnym. To uproszczenie, bo jest więcej przepływów pieniężnych w inwestowaniu, a dodatkowo mogą one być ujemne…ale umówmy się, że w tym artykule będę używać tego określenia, żeby nie pogiąć sobie języka. To kiedy musisz rozliczyć na PIT takie przepływy pieniężne? To zależy od dwóch czynników:

- Na jakim rodzaju rachunku i gdzie zarejestrowanym otrzymujesz te przepływy pieniężne?

- Jakie jest miejsce rejestracji podmiotu wypłacającego Ci dywidendę, kupon, odsetki?

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

A) Na „antypodatkowych pokrowcach” (rodzaj konta) zawsze masz z głowy rozliczenie dywidend, kuponów, odsetek, niezależnie od miejsca rejestracji podmiotu wypłacającego. Nawet gdy wyciągasz pieniądze z tego pokrowca to instytucja finansowa za Ciebie rozliczy należne podatki (wyjątek ZWROT z IKZE).

B) Na zwykłym koncie w polskim domu maklerskim:

- Nie musisz nic rozliczać, jeśli przepływy pieniężne pochodzą od podmiotu zarejestrowanego w Polsce. Wtedy podatek jest automatycznie rozliczony bez Twojego udziału.

- Musisz się rozliczyć, jeśli przepływy pieniężne pochodzą od podmiotu zarejestrowanego za granicą. Czeka Cię wypełnienie PIT-38, lub PIT-36, lub PIT-36L.

C) Na zwykłym koncie w zagranicznym domu maklerskim (one zresztą nie prowadzą antypodatkowych pokrowców) musisz się rozliczyć niezależnie od tego gdzie zarejestrowany jest podmiot wypłacający Ci dywidendy, odsetki, kupony. Czeka Cię wypełnienie PIT-38, lub PIT-36, lub PIT-36L.

Mój wniosek? Jeśli nie chcesz co roku ślęczeć nad PITami to rozważ a) wybór ETFów akumulacyjnych i b) inwestowanie wypłacające przychody akcje pojedynczych spółek zagranicznych, pojedyncze emisje zagranicznych obligacji czy ETFy typu dystrybuującego jedynie pod antypodatkowym pokrowcem.

Jakie koszty pomniejszają podatek od otrzymanych przepływów i jak kompensować ten podatek ze stratami z giełdy?

Krótko: Żadne i nie da się. Wszelkie otrzymane przepływy są opodatkowane zryczałtowanym podatkiem od zysków kapitałowych, potocznie „Belki”. Ten rodzaj podatku znasz doskonale z lokat bankowych oraz detalicznych obligacji skarbowych. Kluczowe jest słowo „zryczałtowany”. Oznacza, że płacisz go od przychodu, a nie dochodu. Nie ma więc odliczania żadnych kosztów uzyskania tego przychodu. Do tego nie można obniżać tego zryczałtowanego podatku stratami na giełdzie objętych liniowym podatkiem giełdowym.

Działa za to logika, że fiskusowi należy się 19% od PEŁNEJ kwoty przepływu… chyba, że już zapłaciłeś od niego podatek za granicą, to zazwyczaj możesz pomniejszyć zobowiązanie w Polsce o (część) kwoty podatku pobranego za granicą.

Czy dostaniesz gotowe wyliczenia do wpisania w zeznanie PIT?

W żadnej z powyższych konfiguracji (A, B, C) NIE dostaniesz wiążącego dokumentu podatkowego z wyliczeniami do przepisania do zeznania podatkowego.

PIT-8C, który wystawią Ci domy maklerskie zarejestrowane w Polsce, bądź mające w Polsce oddział, NIE ZAWIERA informacji o otrzymanych dywidendach, odsetkach, kuponach. Od zagranicznych brokerów nie otrzymasz PIT-8C, co i tak w tej sytuacji niewiele zmienia.

Brokerzy, zarówno polscy jak i zagraniczni, mogą, ale nie muszą wspomóc Cię raportem/ zestawieniem podatkowym, czyli nieformalnym dokumentem, który otrzymasz/możesz wygenerować, by ułatwić rozliczenie podatku od dywidend, kuponów, odsetek. Jednak nie każdy broker przygotowuje taki raport, a spójność tych dokumentów z polskimi przepisami podatkowymi pozostawia wiele do życzenia.

Zacznijmy od tego, że takie nieformalne raporty podatkowe nie trafiają do Urzędu Skarbowego, więc fiskus nie ma podkładki, by wiedzieć jak wyliczony został podatek. W praktyce więc prędzej wybierze do kontroli podatnika, który otrzymał dywidendy, kupony, odsetki zagraniczne, niż kogoś, kto otrzymał takie przepływy pieniężne od podmiotu polskiego, już opodatkowane przed wpływem na konto podatnika.

Po drugie, domy maklerskie stosują różne metody obliczeń podczas przygotowywania tych raportów i trzeba by analizować każdy raport oddzielnie, dopytując o metodykę jego tworzenia, żeby móc ocenić na ile jest ona spójna z polskimi przepisami podatkowymi. W mojej opinii szczególnie kwestionować powinniśmy poprawność raportów podatkowych przygotowywanych przez brokerów zagranicznych. Mając Klientów z różnych krajów mierzą się mnogością jurysdykcji podatkowych i wątpię, żeby mieli zasoby na „rozkminianie” i śledzenie każdego systemu podatkowego. Nie wiemy, czy dany broker skonsultował swoje podejście z doradcami podatkowymi z Polski. Nie wiemy, czy je sprawdza co roku. Nie wiemy, jak zostało to oprogramowane w jego systemie generowania raportów. Nie wspominając o tym, że brokerzy zagraniczni z różnych krajów nie są zrzeszeni w ramach jednej organizacji, która działałaby na rzecz standaryzacji niektórych procedur. Dla kontry, w Polsce działa Izba Domów Maklerskich, a relatywnie mała branża polskich domów maklerskich sprzyja ujednolicaniu podejścia (choć też są rozbieżności).

Po trzecie, brokerzy nie mają odpowiedzialności przed Urzędem Skarbowym za poprawność przedstawionego raportu podatkowego. Co najwyżej możemy mówić o ryzyku, że Klienci mogą na drodze prawa cywilnego dochodzić przed sądem odszkodowania za pominięcie czy błędne przedstawienie wyliczeń. Ty natomiast ponosisz pełną odpowiedzialność karno-skarbową przez Urzędem Skarbowym, który jest na tej liście instytucji, które mogą najpierw „strzelać, a potem zadawać pytania. Nie chcesz mieć z fiskusem na pieńku.

PIT-8C vs raport/zestawienie podatkowe od brokera

Raporty podatkowe owszem ułatwiają rozliczenie, ale kosztem większego ryzyka, że rozliczenie będzie zawierało błędy.

Jakie konsekwencje mogą Cię spotkać, jeśli rozliczysz się błędnie z fiskusem na podstawie raportu podatkowego od brokera?

Myślę, że przy Urzędzie Skarbowym nie ma sposobu, by definitywnie określić jakie konsekwencje wyciągnie. To jest państwo w państwie i niestety podatnik jest często zdany na łaskę urzędników. Praktyka rynkowa podpowiada, że kontrole skarbowe przy podatku od zysków kapitałowych są rzadkie, a sami urzędnicy mają znaczne trudności w poruszaniu się po określających go przepisach. Ja bym jednak tego ryzyka nie olewał.

Największe ryzyko ponoszą Ci, którzy zatajają przychody z dywidend, kuponów, odsetek i unikają ich opodatkowania. Wyobrażam sobie, że konsekwencje wówczas w najbardziej łagodnej formie to upomnienie i konieczność szybkiego rozliczenia podatku wraz z karnymi odsetkami. W ostrej formie można zostać skazanym za przestępstwo skarbowe, co zakładam, że poza grzywną może nawet zahaczać o pozbawienie wolności (nie jestem prawnikiem, więc tylko spekuluję). Rozważając natomiast ryzyko osób, które do rozliczenia podatku od dywidend, kuponów, odsetek zagranicznych wezmą wartości z nieformalnego raportu od brokera, a te okażą się w toku kontroli błędne, to praktyka podpowiada, że trzeba się liczyć z obowiązkiem korekty deklaracji, pewnie odsetkami karnymi (komplikacja wyliczeń) i naturalnie dopłatą podatku, jeśli wyszedł Ci niższy niż kontrolerowi. Koszt finansowy zapewne nie będzie zapewne porażający (choć nie liczę pomocy księgowego), ale nie lekceważ czasu i nerwów, które schodzą się na wyprostowanie spraw z fiskusem.

I od razu uprzedzę pytanie – tak, tyczy się to też nadpłaconych kwot. Przy rozmowie o podatku prawie zawsze trafi się osoba, która wpadnie na pomysł: „Ok, to ja po prostu wpłacę 50zł więcej i niech się fiskus męczy”. Plan jest chytry, ale ma luki. W takim wypadku aż prosisz się o konieczność korygowania deklaracji i to nie fiskus, tylko Ty będziesz się męczyć z obliczeniami.

No dobrze, to korzystać z tych gotowych wyliczeń w raportach podatkowych od brokerów? Twoje podatki, to Twoje ryzyko i Twoja odpowiedzialność…więc decyzja musi być Twoja. Jeśli dobrze znasz metodykę obliczeń brokera i sprawdziłeś, że pokrywa się z polskimi przepisami podatkowymi w zakresie dywidend, kuponów, odsetek zagranicznych, to taki raport jest ogromną pomocą i myślę, że wystarczająco dobrym rozwiązaniem. Jeśli nie znasz metodyki raportu, to ufasz bezwiednie, że broker spełnił w nim te przepisy. Dopóki fiskus nie kwestionuje Twojego PIT, to masz spokój. A jeśli zakwestionuje, to czeka Cię w pośpiechu i pewnie w stresie liczenie samodzielnie lub dochodzenie u brokera jak wyliczył wartości należnego podatku od zagranicznych dywidend, kuponów, odsetek.

Dlatego moim zdaniem opcja minimum to „Ufaj, ale sprawdzaj”, czyli zapoznanie się z metodyką wyliczeń u danego brokera i porównanie z tym co przedstawię Ci za chwilę. Ja natomiast wolę pójść krok dalej – włożyć więcej wysiłku na początku, żeby potem mieć mniej nerwów. Stawiam na samodzielnie wyliczenia. Uważam, że jeśli już decydujesz się na otrzymywanie dywidend, kuponów czy odsetek zagranicznych poza antypodatkowym pokrowce, to świadomie wybierasz wysoki poziom trudności podatkowej, na którym droga na skróty może mieć bolesne konsekwencje. Przed nami dużo liczenia, więc nie zwlekajmy i bierzmy się za proces obliczania i wpisywania na zeznanie podatku od zagranicznych dywidend, kuponów, odsetek.

Jak rozliczyć podatek Belki od dywidend i kuponów zagranicznych?

Proces można opisać bardzo zwięźle: Przy rozliczaniu dywidend/kuponów zagranicznych musisz ustalić wartość podatku Belki w oparciu o wyrażone w polskich złotych przepływy pieniężne brutto. Z zachowaniem limitu dochodu per kraj możesz pomniejszyć należny podatek za przepływy z danego kraju o wyrażoną w polskich złotych kwotę podatku pobranego u źródła. Potem nanosisz to na PIT-38, PIT-36 albo PIT-36L.

Jeśli brzmi to dla Ciebie jak bełkot, to dlatego, że ten proces jest bardzo skomplikowany i praktycznie każda część tej zwięzłej instrukcji kryje mnóstwo niuansów i pułapek. Nie poddawaj się, po kolei przerobimy cały proces rozliczenia. Choć na początku możesz nie rozumieć kolejności działań i ich zasadności, to zaufaj mi, że na koniec one wszystkie połączą się w najkrótszą możliwą ścieżkę do poprawnego rozliczenia zagranicznych dywidend/kuponów. Celowo odkładam odsetki na później, bo łatwiej będzie nam do nich wrócić po wprowadzeniu kilku nowych pojęć.

Założenia do przykładu

Rozliczenie podatku od dywidend i kuponów zagranicznych omówię na przykładzie Róży, która mając dwa konta maklerskie, jedno w Polsce, drugie za granicą, otrzymała na nie dywidendy i kupony od zagranicznych podmiotów:

Zauważ, że pojawiają się już 3 detale, które odegrają za chwilę ważną rolę:

- Jest podana data otrzymania przepływu pieniężnego

- Znamy kraj rejestracji poszczególnych podmiotów wypłacających przepływ

- Widzimy konkretne kwoty wyrażone walucie rachunku Od razu działamy na konkretnych kwotach w walutach obcych.

Krok 1: Połącz wyliczenia ze wszystkich rachunków maklerskich w jednym miejscu.

Nie ma potrzeby rozdzielania per broker tego procesu. Łatwiej będzie Ci pracować na jednej liście operacji. W praktyce ja wyciągam dane o otrzymanych przepływach od każdego brokera zagranicznego, u którego mam rachunek, i wrzucam do jednego wora.

Krok 2: Ustal kwoty przepływów w walucie WYPŁATY

O co z tym chodzi? Przecież przed chwilą widziałeś na zestawieniu Róży konkretne kwoty w dolarach. Jednakże to co widzisz na rachunku to już kwoty przeliczone na walutę, w której prowadzony jest rachunek. Tymczasem dywidendy czy kupony mogły być wypłacone w innej walucie niż prowadzisz rachunek. Wtedy broker dokonał automatycznego przewalutowania na walutę rachunku. W której walucie podmioty wypłacają Ci przepływy pieniężne?

- ETFy – będzie to najczęściej waluta funduszu, czyli główna waluta, w której dostawca ETF prowadzi jego księgowość. Jest to coś zupełnie innego niż waluta notowania czy waluty instrumentów w portfelu ETF.

- Akcje – najczęściej w walucie właściwej dla rejestracji spółki. Np. dla amerykańskiej spółki, będzie to dolar amerykański

- Obligacje – przeważnie w walucie emisji obligacji. Np. obligacja brytyjska wyemitowana w euro wypłaci kupony w euro.

Jeśli mylą Ci się te różne rodzaje walut – rachunku, notowania, księgowania, portfelowe…to doskonale to rozumiem. Zanim doszliśmy z FinCraftersami do modułu podatkowego, wcześniej w ramach 14 modułów zajęć, zadań i konsultacji wielokrotnie tłumaczyliśmy sobie i ćwiczyliśmy takie techniczne aspekty instrumentów finansowych jak właśnie na przykład różne waluty, z którymi się spotkasz inwestując. Czytając nasze Kompendium Podatkowe widzisz tylko drobny fragment kompletnego programu nauki inwestowania.

Jeśli czujesz, że przydałoby Ci się ugruntować podstawy, upewnić się czy dobrze działasz w inwestowaniu lub w ogóle zacząć inwestować od zera, to zapraszam Cię zobacz co składa się na całą ścieżkę inwestycyjną: https://fincrafters.pl/

Niestety w rozliczaniu podatku Belki musisz bazować na kwotach w walucie WYPŁATY przepływu pieniężnego, jeśli jest to inna waluta niż waluta rachunku. Skąd wziąć te kwoty?

- Możesz sięgnąć do historii transakcji, historii finansowej rachunku (account history), albo historii zdarzeń korporacyjnych (corporate actions)

- Możesz sprawdzić historyczne powiadomienia w serwisie transakcyjnym swojego brokera

- Możesz wygenerować raport przepływów na Twoim rachunku maklerskim

- …a jeśli tam nie znajdziesz informacji o kwotach w walucie wypłaty to pozostaje Ci przeliczyć je samodzielnie wg faktycznego kursu transakcyjnego w dniu otrzymania przepływu

W naszym przykładzie zrobimy właśnie takie przeliczenie zakładając faktyczny kurs transakcyjny EUR/USD 1,1000. Przy każdej pozycji w zestawieniu ustalam walutę WYPŁATY i przeliczam na nią kwoty z waluty rachunku stosując założony kurs transakcyjny. Zauważ, że pojawia się więc kolejna kolumna w tabeli:

Krok 3: Ustal kraj rejestracji podmiotu wypłacającego dywidendę/kupon

Musisz to sprawdzić podmiot po podmiocie. Przy ETFach szukasz na przykład wskazanego „domicile” w karcie faktów (factsheet). W naszym przykładzie założyliśmy, że Róża wie w jakie instrumenty inwestuje i od razu posługiwaliśmy się tym krajem rejestracji w nazwie podmiotu/instrumentu. Irlandzki ETF – zarejestrowany w Irlandii. Luksemburski ETF – zarejestrowany w Luksemburgu. Niemiecka obligacja – wyemitowana w Niemczech. Amerykańska spółka – zarejestrowana w USA.

Kraj rejestracji podmiotu wypłacającego dywidendę jest niezmiernie ważny. To właśnie według zasad podatkowych obowiązujących w tym kraju będzie pobierany za granicą podatek od Twojego przepływu pieniężnego. Tzw. podatek u źródła, który będziesz chcieć odliczyć od swojego zobowiązania wobec fiskusa w Polsce.

Zrozum podatek u źródła

Podatek u źródła (ang. Witholding tax) jest na tyle ważnym pojęciem, że musimy poświęcić mu chwilę, na rozwiniecie teorii. Zanim Ty otrzymasz dywidendę czy kupon od zagranicznego podmiotu, to jest cały łańcuch pokarmowy, który przed Tobą pogryza twój przepływ pieniężny:

Pierwszy poziom – podatek u źródła od kuponu obligacji bądź od dywidendy ze spółki w kraju emisji obligacji lub rejestracji spółki

- Lokalny podatek w kraju rejestracji podmiotu/instrumentu finansowego jest zawsze potrącany i nie masz na to wpływu. Japońska spółka przed przekazaniem dywidendy komukolwiek potrąci z niej japoński podatek. Spółka argentyńska wypłacając dywidendy potrąci od nich argentyński podatek.

- Dobra wiadomość – Ty nie uczestniczysz w procedurze potrącania tego podatku.

- Zła wiadomość – posiadając instrumenty wypłacające przepływy pieniężne nie da się tego podatku uniknąć, można go co najwyżej w niektórych krajach zmniejszyć, dopełniając przez brokera formalności. Ten podatek zawsze uszczupla Twoją inwestycję.

- Naciągane wyjątki:

- Amerykański ETF inwestujący w amerykańskie spółki otrzymuje dywidendy tych spółek bez potrącenia podatku u źródła…ale ta przewaga zniweluje się i tak na kolejnym poziomie, ponieważ amerykańskie ETFy praktycznie nie występują w formie akumulującej, tylko jako dystrybuujące wypłacają inwestorom z funduszu przepływy pieniężne. Zamiast mieć potrącony podatek u źródła od dywidendy ze spółek, masz wtedy potrącony podatek u źródła od dywidendy z ETFa amerykańskiego.

- Syntetyczne ETFy mogą replikować indeks w formie brutto, tj. 100% wyniku bez potrąceń podatku u źródła. Osiągają to z wykorzystaniem instrumentów pochodnych. Replikacja syntetyczna oznacza, że ETF nie jest właścicielem tych akcji wypłacających dywidendę, a więc to unikanie podatku jest naciągane.

- Stawka podatku u źródła pierwszego poziomu zależy od umów podatkowych między krajami, a więc definiują ją dwie lokalizacje:

- Kraj rezydencji podatkowej podmiotu inwestującego (w praktyce Ty, albo ETF)

- Kraj rezydencji podatkowej podmiotu wypłacającego dywidendę/kupon

Przykład: Portfel ETF otrzymuje dywidendy od amerykańskiej spółki. Stawka podatku u źródła będzie różnić się w zależności od miejsca rejestracji ETF (ang. domicile):

ETF amerykański otrzyma dywidendę pomniejszoną o 0%

ETF irlandzki otrzyma dywidendę pomniejszoną o 15%

ETF luksemburski otrzyma dywidendę pomniejszoną o 30%

- Inwestując w ETF w praktyce nie masz szans odzyskać zapłaconego przez ten ETF podatku u źródła z poziomu pierwszego.

Drugi poziom – podatek u źródła od dywidendy wypłacanej przez wehikuł inwestycyjny, np. ETF, w kraju rejestracji tego wehikułu.

- Nie dotyczy Cię, jeśli inwestujesz w ETFy/fundusze typu akumulującego LUB bezpośrednio w pojedyncze akcje spółek/obligacje na światowych giełdach

- Pojawia się, jeśli wehikuł inwestycyjny, za pośrednictwem, którego inwestujesz w portfel instrumentów (a nie samemu bezpośrednio), wypłaca Ci przepływ pieniężny. Przykładami takich wehikułów są ETFy typu dystybuującego. Czyli to nie ty jesteś tym inwestorem, który wychodzi na rynek japoński, argentyński, tylko robi to za ciebie ETF. ETF zbiera już uszczuplone podatkiem pierwszego poziomu dywidendy ze spółek i potem Tobie przekazuje te przychody zbiorczo jak okresowa dywidenda z ETFa.

- Stawka podatku u źródła drugiego poziomu również zależy od umów podatkowych między krajami, a więc definiują ją dwie lokalizacje:

- Kraj Twojej rezydencji podatkowej (dla większości z nas Polska) – inwestor

- Kraj rezydencji podatkowej ETFa (domicile) – podmiot wypłacający dywidendę

Przykład: Jesteś rezydentem podatkowym Polski. ETF inwestujący w globalne obligacje wypłaca Cidywidendę. Stawka podatku u źródła będzie różnić się w zależności od miejsca rejestracji ETF (ang. domicile):

ETF irlandzki wypłaci Ci dywidendę pomniejszoną o 0%

ETF luksemburski wypłaci Ci dywidendę pomniejszoną o 0%

ETF amerykański wypłaci Ci dywidendę pomniejszoną o 30%, chyba, że złożysz przez brokera oświadczenie W8-BEN, to wtedy 15%

Trzeci poziom – podatek „Belki” w Polsce

- Gdy otrzymujesz zagraniczne dywidendy i kupony to zawsze musisz się rozliczyć, niezależnie ile podatku u źródła było już pobrane

- Fiskus zawsze wymaga od Ciebie pełnych 19% podatku „Belki” od otrzymanych przepływów pieniężnych

- Pozwala jedynie pomniejszyć należny podatek „Belki” jeśli wykażesz, że został Tobie już pobrany podatek u źródła za granicą. Podkreślam Tobie, ponieważ fiskusa nie interesuje ile podatku u źródła zapłacić Twój ETF. Oznacza to, że możesz albo odliczyć podatek u źródła pierwszego poziomu jeśli inwestowałeś bezpośrednio (podatek pierwszego poziomu zapłacony przez ETF jest praktycznie nie do odzyskania) lub podatek u źródła drugiego poziomu jeśli inwestowałeś przez wehikuł.

- Nawet jeśli udało Ci się zapłacić mniej niż 19% podatku u źródła od przepływów pieniężnych, to Urząd Skarbowy zawsze „dogryzie” do pełnych 19%. Niestety w drugą stronę to nie działa, tj. nie zwróci Ci nadpłaty podatków u źródła ponad 19%.

- Jeśli pobrano Ci podatek u źródła, a go nie wykażesz przed Urzędem Skarbowym, to US będzie żądać pełnych 19%. Wyobraź sobie, że zapłaciłeś 30% podatku u źródła, ale nie wykazałeś go na zeznaniu podatkowym. Fiskus zażąda od Ciebie 19%. Efektywnie zapłaciłbyś 49%

Jak optymalizować podatek u źródła? Wnioski.

- Prostym, a zarazem wystarczająco dobrym sposobem jest korzystanie z ETFów zarejestrowanych w Irlandii – 0% podatku u źródła drugiego poziomu i 15% podatku u źródła pierwszego poziomu z USA (vs 30% dla ETFów luksemburskich). Kraj rejestracji ETF wyczytasz z karty faktów albo z kodu ISIN.

- Zawsze wykazuj przed Urzędem Skarbowym podatki zagraniczne pobrane u źródła od Twoich dywidend/kuponów.

- Jeśli inwestujesz bezpośrednio na giełdach w USA to koniecznie zadbaj o złożenie przez brokera formularza W8-BEN

Co to jest formularz W8-BEN

Choć brzmi jak kolejny model Terminatora, to rzeczywistość jest znacznie mniej wystrzałowa. Jest to jeden z setek formularzy amerykańskiego urzędu skarbowego, w którym oświadczasz, że „Nie jesteś amerykańskim rezydentem podatkowym”.

Pozwala obniżyć stawkę amerykańskiego podatku u źródła od dywidend/kuponów z 30% do 15%.

Składasz go do IRS za pośrednictwem brokera. Nie wszyscy brokerzy udostępniają tę funkcję, ale większość dużych już tak. W Polsce na pewno taką możliwość oferują Bossa, BM mBanku i XTB.

Złożenie tego formularza nic nie zmieni, jeśli inwestujesz na amerykańskiej giełdzie za pośrednictwem ETF. Nadal ten ETF będzie płacić w USA podatek u źródła pierwszego poziomu w wysokości wynikającej z umów o unikaniu podwójnego opodatkowania między USA, a krajem rejestracji tego ETF. Natomiast, koniecznie zadbaj o złożenie W8-BEN jeśli inwestujesz bezpośrednio w:

- Wypłacające dywidendę ETFy zarejestrowane w USA

- Wypłacające dywidendę spółki zarejestrowane w USA

- Wypłacające kupony obligacje emitentów zarejestrowanych w USA

W tych przypadkach dzięki złożeniu formularza W8-BEN z dywidendy/kuponu wypłacanych w USA dostaniesz 81% (15% podatku u źródła + 4% „dogryzania” podatkiem Belki) zamiast 70%.

Krok 4: Ustal kwoty potrąconego podatku u źródła oraz kwoty brutto dywidend/kuponów w walucie wypłaty

Nawet po przeliczeniu waluty na walutę wypłaty, Ty widzisz kwoty netto dywidend i kuponów. Fiskus natomiast chce wiedzieć, ile „wisisz” mu podatku od pełnej kwoty przepływów (brutto). Nie zadowoli się, jeśli oświadczysz „tyle mi już wpłynęło, to z tego licz podatek”. O nie, nie. Urząd Skarbowy chce wiedzieć jaka kwota była Ci pierwotnie wypłacona jako dywidenda/kupon i od tej kwoty chce naliczyć podatek, który co najwyżej pozwoli Ci pomniejszyć o podatek pobrany u źródła. W kolejnych krokach przejdziemy przez przeliczanie tych kwot na PLN wg stosownych kursów i wtedy też potwierdzi się, że do wyliczenia należnego podatku „Belki” w Polsce potrzebujesz rozbić kwoty dywidend/kuponów netto na kwoty brutto minus podatek pobrany u źródła. Skąd wziąć te dane?

A) Jeśli Ci się poszczęści, to Twój broker w historii transakcji, rachunku lub zdarzeń korporacyjnych udostępni Ci od razu informacje o kwotach brutto przepływów oraz o kwotach pobranego podatku u źródła.

B) Może się jednak trafić, że nie znajdziesz takich informacji w swoim domu maklerskim. Wtedy czeka Cię przeliczanie na piechotę dywidend/kuponów netto na brutto, w oparciu o ustalone stawki podatku u źródła dla konkretnych par krajów. Użyj wtedy czerwonego wzoru, stosując zwykłe zaokrąglenie do drugiego miejsca po przecinku:

CF brutto to szukana wartość dywidendy brutto w walucie wypłaty przed pobranym podatkiem u źródła

CF netto to dywidenda/kupon w walucie wypłaty, już po potrąceniu podatku u źródła

T to stawka podatku u źródła

W przykładzie pokażę ten trudniejszy wariant własnych obliczeń. Róża sprawdziła stawki podatku u źródła przy swojej kombinacji – jest rezydentką podatkową w Polsce i inwestuje w:

- ETF zarejestrowany w Irlandii Stawka podatku u źródła 0%

- ETF zarejestrowany w Luksemburgu Stawka podatku u źródła 0%

- Obligacja wyemitowana w Niemczech Stawka podatku u źródła 26,375%

- Amerykańska spółka Stawka podatku u źródła 30% (Róża nie złożyła formularza W8-BEN)

Róża znając stawkę podatku u źródła (T) i kwoty przepływów netto wyrażone w walucie wypłaty (CF netto) mogła skorzystać z powyższego wzoru, by wyliczyć przepływy brutto wyrażone w walucie wypłaty.

Od razu na szybko odejmując od kwot brutto kwoty netto możemy dodać kwotę z podatkiem u źródła.

Krok 5: Ustal właściwy kurs walutowy po jakim przeliczysz kwoty na PLN

Masz już wyrażone w walucie wypłaty kwoty brutto przepływów pieniężnych oraz kwotę pobranego podatku u źródła per każdy przepływ. Natomiast fiskus wymaga rozliczania się na kwotach wyrażonych w polskich złotych, niezależnie czy faktycznie doszło do wymiany waluty obcej na złote.

Musisz rozliczać się wg kwot w PLN, nawet jeśli polski złoty nigdzie się nie pojawia w Twoich przepływach pieniężnych. Przykładowo: wypłacone zostają Ci dwie dywidendy, jedną w EUR, drugą w USD. Masz rachunek maklerski prowadzony w EUR, więc tak dolarowa dywidenda spływając na rachunek jest automatycznie przewalutowana przez brokera na EUR. Otrzymane przepływy pieniężne w EUR od razu reinwestujesz w ETF notowany w japońskich jenach. Polskiego złotego w tej historii ani widu, ani słychu. A jednak Urząd Skarbowy będzie wymagać od Ciebie wyliczenia dochodu z dywidend w polskich złotych, przeliczonego z waluty wypłaty (tu USD i EUR) wg konkretnego kursu walutowego.

Do wyliczeń podatkowych przy rozliczaniu zagranicznych dywidend/kuponów stosuje się średni kurs waluty wypłaty do polskiego złotego podawany przez NBP z dnia roboczego poprzedzającego wpływ dywidendy/kuponu. Uff dużo wiadomości, więc rozbijmy to na części pierwsze:

| Średni kurs… | Interesuje nas uśredniony kurs transakcji z całego danego dnia, a nie faktyczny kurs z konkretnej chwili, po jakim mogłeś wymienić walutę na polskie złote. |

| …waluty wypłaty do polskiego złotego… | Bierzesz kurs waluty, w jakiej pierwotnie została wypłacona dywidenda/kupon. Dlatego już w drugim kroku ustalaliśmy walutę wypłaty oddzielnie od waluty rachunku. |

| …podawany przez NBP… | Narodowy Bank Polski podaje kursy średnie na swojej stronie internetowej. W dniu roboczym, najczęściej około południa, publikowane są kursy średnie walut z poprzedniego dnia roboczego. Możesz je sprawdzić: Na stronie NBP w tabeli kursów średnich. Na stronie Ministerstwa Finansów w Kalkulatorze walut. |

| …z dnia roboczego poprzedzającego wpływ dywidendy/kuponu. | Teraz już widzisz, dlaczego już na początku w przykładzie odnotowaliśmy datę otrzymania dywidendy. Generalnie przewalutowania do celu rozliczenia podatku od zysków kapitałowych robi się po kursie z dnia poprzedzającego moment, w którym stajesz się właścicielem czegoś (D). W przypadku dywidend/kuponów tym momentem jest dzień, kiedy wpływają one na Twój rachunek. Potrzebujemy więc kurs z jednego dnia wstecz (D-1). Weekendy pomijamy. |

Na osi czasu wygląda to np. tak:

Wracając do przykładu – Róża sprawdziła na jaką datę przypadał dzień roboczy poprzedzający 27 września 2023, kiedy to otrzymała te dywidendy i kupony na rachunek. Z kalendarza wychodzi, że D-1 w jej przypadku to kurs ze środy, 26 września 2023. Przepływy były jej wypłacone zarówno w EUR jak i USD. Sprawdza więc dokładny średni kurs NBP z tego dnia dla USD/PLN i EUR/PLN i dopisuje do swojego arkusza.

Krok 6: Przelicz na PLN dywidendy/kupony brutto ORAZ wysokość pobranego podatku u źródła dla każdego przepływu finansowego i zsumuj per kraj

Tu czeka Cię proste mnożenie i zaokrąglanie. Mnożysz kwoty brutto dywidend/kuponów przez wpisany kurs NBP. Analogicznie mnożysz przez ten kurs też kwoty podatku u źródła. Na początku nic nie sumuj. Przewalutowując, zaokrąglaj każdą transakcję do pełnych groszy – 0,005 zł do 1 gr, a 0,004 zł do 0 gr.

Dopiero mając kwoty w PLN dla każdej transakcji oddzielnie zaokrąglone do pełnych groszy możesz przejść do sumowania, ale też wg konkretnej zasady. Robisz sumowanie wypłaconych kwot w PLN oraz pobranego podatku u źródła w PLN oddzielnie dla każdego kraju rejestracji podmiotu wypłacającego dywidendę/kupon. Dlaczego? Ponieważ odliczenie pobranego podatku u źródła od należnego podatku Belki wylicza się per kraj. Mogłeś mieć pobrany bardzo wysoki podatek u źródła od przepływów pieniężnych z USA, przekraczający podatek Belki należny za te przepływy…ale nie możesz wykorzystać nieodliczonej nadwyżki tego amerykańskiego podatku u źródła do pomniejszenia podatku Belki za przepływy pieniężne z Niemiec. Odliczenie podatku u źródła od podatku Belki jest więc limitowane per kraj.

W naszym przykładzie musze dołożyć kolejne kolumny, więc zachowam te skrajnie prawe z już wyliczonymi kwotami w PLN i lecę dalej.

Krok 7: Dla każdego kraju oddzielnie oblicz podstawę opodatkowania, wysokość należnego podatku „Belki” i „zlimituj” odliczenie podatku u źródła

Wyliczenie podstawy opodatkowania to proste zaokrąglenie do pełnych złotych zsumowanych per kraj kwot dywidend. Włącznie od 50 gr w górę zaokrąglasz do 1 zł.

Przejście stąd na kwotę należnego podatku Belki per kraj wymaga przemnożenia podstawy opodatkowania za przepływy pieniężne z danego kraju przez stawkę podatku – obecnie 19%. Tym razem zaokrąglasz do pełnych groszy. W tym kroku wyliczasz ile musiałbyś zapłacić fiskusowi, jeśli nie zadeklarujesz podatków pobranych u źródła.

Zakładam, że nie chcesz dwa razy płacić podatku od jednego przepływu pieniężnego, tylko wolisz pomniejszyć podatek Belki o to co już zostało Ci „podgryzione” zagranicznym podatkiem u źródła. Per kraj „zlimituj” odliczenie podatku u źródła do kwoty nieprzekraczającej należny podatek Belki dla tego kraju. W naszym przykładzie 12,16 zł pobranego podatku u źródła w Niemczech przekracza 8,74 zł podatku Belki należnego za przepływ pieniężny z Niemiec. Odliczenie podatku u źródła musi więc być ograniczone do 8,74 zł. Reszta, tj. 12,16 – 8,74 = 3,42 zł w praktyce przepada i jest to koszt nieefektywnego ułożenia podatkowego inwestycji Róży.

Dopiero na tym etapie możesz sumować wiersze, żeby uzyskać kwoty do PIT. Zsumuj kwotę należnego podatku Belki ze wszystkich krajów. Dodaj też do siebie zlimitowane już odliczenia podatku u źródła z różnych krajów.

Ach, te zaokrąglenia i sumowanie… Jaką kolejność przyjąć? Zauważ, że końcowy wynik obliczeń będzie się różnić, w zależności od tego czy pierwsze zrobisz sumowanie, czy zaokrąglenia. Ja w Kompendium Podatkowym stosuję konsekwentnie kolejność:

- Podczas przeliczania na PLN zaokrąglam do pełnych groszy każdy przepływ pieniężny oddzielnie oraz każdy pobrany od tej wypłaty podatek u źródła oddzielnie.

- Sumuję je per kraj

- Następnie wyliczam podstawę opodatkowania oddzielnie dla każdego kraju, zaokrąglając do pełnych złotych

- Wyliczam należny podatek Belki per kraj, zaokrąglając do pełnych groszy w obrębie danego kraju

- Dopiero wtedy, mając kwoty zaokrąglone do pełnych groszy, porównuję w obrębie danego kraju podatek pobrany u źródła z podatkiem należnym w Polsce, limitując wysokość podatku u źródła do odliczenia.

- Tylko wtedy sumuję do kwot do wpisania na PIT.

Niestety nie mogę powiedzieć, że jest to jedyna słuszna kolejność. Przepisy i praktyka są tu niejednoznaczne. Jeśli czytać literalnie ustawę to opodatkowaniu podlega „suma przychodów z danego źródła” – tu kraju. Z drugiej strony każdy przepływ pieniężny z danej firmy można byłoby traktować jako oddzielny przychód z różnych źródeł i wtedy należałoby dla każdej dywidendy/kuponu oddzielnie liczyć podstawę opodatkowania do pełnych złotych, wyliczać podatek per dywidenda/kupon od danej firmy/obligacji i sumować tak wyliczone podatki .

Różnice w wyniku pomiędzy metodami będą niewielkie. Ważne, że jak przyjmiesz już konkretną kolejność tych działań to konsekwentnie się jej trzymaj z roku na rok.

Krok 8A: Jeśli DOKONAŁEŚ w rozliczanym roku odpłatnego zbycia instrumentów finansowych – nanieś wyliczone kwoty podatku Belki na PIT-38

„Przywilej” skorzystania z relatywnie przyjaznego PIT-38 do rozliczenia zagranicznych dywidend/kuponów zagranicznych przysługuje Ci jeśli sprzedałeś coś na giełdzie w rozliczanym roku i ma to skutek podatkowy (odsyłam Cię do TEGO wpisu Kompendium). Jeśli nie dokonałeś żadnego odpłatnego zbycia ze skutkiem finansowym, a otrzymałeś zagraniczne dywidendy/kupony w rozliczanym roku, to jesteś skazany na mniej przejrzysty PIT-36 lub PIT-36L. Ten przypadek rozwinę w kolejnym kroku, ale teraz założę, że możesz skorzystać z PIT-38.

Jak nanieść wyliczone kwoty na PIT 38:

- Znajdź sekcję „PODATEK DO ZAPŁATY NADPŁATA

- Tam odszukaj wiersz „Zryczałtowany podatek obliczony od przychodów (dochodów) […] uzyskanych poza granicami Rzeczypospolitej Polskiej”. W tym wierszu nanieś co do grosza kwotę należnego PEŁNEGO (przed odliczeniami) podatku Belki.

3. W kolejnym wierszu zatytułowanym „Podatek zapłacony za granicą…” wpisz co do grosza „zlimitowany” podatek pobrany u źródła

4. W kolejnym wierszu „Różnica między zryczałtowanym podatkiem, a podatkiem zapłaconym za granicą” obliczasz kwotę podatku Belki do zapłacenia po odliczeniach. Odejmij podatek u źródła od należnego podatku Belki i po zaokrągleniu do pełnych złotych nanieś do komórki.

5. W ostatnim kroku sumujesz dopłatę podatku „Belki” od dywidend/kuponów/odsetek z m.in. podatkiem giełdowym oraz podatkiem od kryptowalut. Sumę wpisujesz w wierszu PODATEK DO ZAPŁATY.

Krok 8B: Jeśli NIE DOKONAŁEŚ w rozliczanym roku odpłatnego zbycia instrumentów finansowych – nanieś wyliczone kwoty podatku Belki na PIT-36 lub PIT-36L

Samotne dywidendy/kupony zagraniczne bez towarzystwa jakichkolwiek sprzedaży instrumentów finansowych na giełdzie niestety oznaczają trudniejszą papierologię. Jeśli nie „aktywowałeś” PIT-38 odpłatnym zbyciem poza antypodatkowym pokrowcem, to przy dywidendach/kuponach zagranicznych jesteś skazany na PIT-36. PIT-36 to bardzo rozlazły formularz podatkowy na „wszystkie inne okazje”. Jego kuzyn PIT-36L dotyczy Cię, jeśli prowadzisz działalność gospodarczą na podatku liniowym. W obydwu formularzach jest znacznie więcej sekcji niż na PIT-38 i nie jest łatwo się odnaleźć.

Ba, spotkałem się z opinią, że w takim scenariuszu nie tylko dywidendę będziesz musiał rozliczyć na PIT-36, ale też rozliczenie Twoich dochodów z pracy (np. z etatu) przejdzie na ten formularz! Taka zagubiona dywidenda zagraniczna może przy rozliczaniu podatków wymusić u Ciebie odejście od znanego Ci formularza i pewnie spowodować duży dyskomfort.

Jeśli przyszłoby Ci rozliczać dywidendy/kupony zagraniczne na formularzu PIT-36 to:

- Znajdź sekcję „Podatek do zapłaty/nadpłata/łączny zwrot”

- Znajdź wiersz „Zryczałtowany podatek obliczony od przychodów (dochodów)[…] uzyskanych poza granicami Rzeczypospolitej Polskiej”. Wpisz tam wyliczoną przez siebie kwotę należnego podatku Belki.

- Wiersz niżej „Podatek zapłacony za granicą…” wpisujesz „zlimitowane” odliczenie podatku u źródła

- Pozostaje Ci wyliczyć różnicę i zaokrąglić ją do pełnych złotych…

- …oraz zsumowanie z innymi podatkami w wierszu „PODATEK DO ZAPŁATY”

Pełne rozliczenie się na PIT-36 wykracza poza moje umiejętności i jest to coś, przy czym nie zawahałbym się skorzystać z pomocy księgowego/podatkowca.

Podsumowanie całego procesu rozliczenia

Jak widzisz życie z dywidend ma swoją ciemną stronę. Dla wygody zbierzmy wszystkie kroki jak wykonaliśmy rozliczając zagraniczne dywidendy/kupony otrzymane poza antypodatkowym pokrowcem:

Proces rozliczenia dywidend/kuponów zagranicznych otrzymanych POZA antypodatkowym pokrowcem

Jak rozliczyć podatek Belki od odsetek na zagranicznym rachunku?

Bardzo podobnie przebiega rozliczenie odsetek uzyskanych na zagranicznym rachunku. Nie ma znaczenia czy są to odsetki otrzymane od brokera na rachunku maklerskim, od banku na rachunku bankowym, czy od instytucji płatniczej na koncie.

Czym różni się od rozliczenia dywidend/kuponów zagranicznych?

Są cztery istotne różnice:

- Nie musisz przejmować się walutą WYPŁATY, ponieważ odsetki są wypłacane w walucie rachunku.

- Może występować inna stawka podatku u źródła dla dywidend czy kuponów, a inna dla odsetek.

- Przy odsetkach są inne zasady zaokrągleń:

a. Wszystkie kwoty zaokrąglasz w górę do pełnych groszy, np. 0,00003 zł zaokrąglasz do 0,01 zł, czyli 1 gr.

b. Podstawę podatku będziesz wyliczać z dokładnością do pełnych groszy, a nie jak do tej pory zaokrąglając do pełnych złotych.

Proces wygląda więc niemal identycznie:

Najlepiej, jeśli przerobimy to na przykładzie. Zakładam, że znasz już pojęcia, które wprowadziliśmy przechodząc przez proces rozliczenia podatku Belki od dywidend i kuponów zagranicznych. Nie krępuj się sięgać do wcześniejszych stron tego wpisu, żeby na bieżąco odświeżać sobie wiedzę.

Lecimy dalej z Różą, która przypomniała sobie, że u zagranicznego brokera otrzymała jeszcze odsetki na rachunku:

Kroki 1-6 – dojście do kwot odsetek brutto i podatku u źródła przeliczonych wg kursu NBP na polskie złote

Pamiętaj by sprawdzić oddzielnie stawki podatku u źródła dla odsetek na rachunku. Do tego pamiętaj, by przy kwotach w polskich złotych wszystkie resztki, 3 miejsca po przecinku i dalej, zaokrąglać do pełnych groszy.

Krok 7 – Dla każdego kraju oddzielnie oblicz podstawę opodatkowania, wysokość należnego podatku „Belki” i „zlimituj” odliczenie podatku u źródła

Wyliczając podstawę opodatkowania nie zaokrąglasz jej do pełnych złotych, tylko do groszy, zaokrąglając w górę do pełnych groszy. Analogicznie, gdy mnożysz stawkę podatku Belki przez podstawę opodatkowania również wyliczasz podatek co do grosza i zaokrąglasz w górę do pełnych groszy. Przykładowo: Należny podatek Belki 19% x 43,49 zł = 8,2631 zł, co zaokrąglasz do 8,27 zł.

Kroki 8-9 Nanieś wyliczenia na PIT-38/PIT-36/PIT-36L

Wartości sumujesz z kwotami wyliczonymi z dywidend/kuponów zagranicznych i wpisujesz zbiorczo w komórki opisane w instrukcji wyżej w tym wpisie.

Zbieraj kwity!

Urząd Skarbowy może zażądać od Ciebie wyjaśnień jak doszedłeś do kwot wpisanych na PIT. Dlatego zapisz w bezpiecznym miejscu swoje obliczenia i dokumenty z danymi źródłowymi: wyciągi z rachunków, raporty od brokerów, karty faktów ETFów, a nawet zrzuty ekranu. Ewentualne roszczenia Urzędu Skarbowego przedawniają po sześciu latach od zakończenia roku podatkowego, ale dla bezpieczeństwa ja bym dokumentację trzymał dłużej. Dużo miejsca na dysku nie zajmuje.

Pamięć jest zawodna więc najlepiej, jeśli będziesz mieć kompletną listę swoich inwestycji. Jeszcze lepiej, jeśli będziesz mieć też pod ręką historię transakcji do pobrania. A najlepiej, jeśli takie zestawienie inwestycji będziesz prowadzić na bieżąco w dedykowanym do tego narzędziu. Ja korzystam z myFunda i z czystym sercem polecam.

Link afiliacyjny 👉 https://marciniwuc.com/myfund

Co czeka na Ciebie dalej w Kompendium Podatkowym?

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

-

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.