Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 17:27 — 24.3MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Jeśli w którymś z poprzednich 5 lat zrealizowałeś stratę z inwestycji na giełdzie czy na funduszach to duża szansa, że możesz wykorzystać tę stratę z lat ubiegłych jako tarczę podatkową. W tym wpisie omówimy jakimi zasadami rządzi się optymalizacja podatków z inwestycji z wykorzystaniem starych strat, a przede wszystkim jak je poprawnie „dozować” i jak ująć na formularzu PIT.

Jak korzystać z tego poradnika?

Rozliczanie strat z lat ubiegłych stanowi uzupełnienie do wpisu „Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?”. Dobrze więc, żebyś miał opanowaną wiedzę poprzedniej części Kompendium Podatkowego. Wstęp do całej serii wraz z opisem ważnych założeń znajdziesz z kolei TUTAJ. Spis artykułów z tej serii czeka na Ciebie na końcu tej strony, a już tutaj zapraszam Cię do pobrania „ściągi” czyli darmowego Podatkowego Drzewka Decyzyjnego, które wyślemy Ci po zapisie na newsletter.

Uczulam Cię, że nie jestem doradcą podatkowym. Choć materiał przygotowaliśmy z największą starannością oraz po konsultacjach z ekspertami od podatków, to nie jest to porada prawna, podatkowa, ani żadna inna. Jest to materiał edukacyjny. Proszę pamiętaj – Twoje podatki to Twoja odpowiedzialność.

Strata z lat ubiegłych, czyli co?

Szybkie przypomnienie z poprzedniej części Kompendium. Bierzemy na warsztat zrealizowane straty podatkowe z odpłatnego zbycia instrumentów finansowych, czyli efekt transakcji sprzedaży instrumentów finansowych poniżej ich kosztu zakupu, z zachowaniem zasad przyporządkowania kosztów uzyskania przychodu, m.in. zasady FIFO. Zrealizowane straty podatkowe są tylko luźno związane z tym jaki wynik widzisz na swoim rachunku maklerskim, czy koncie funduszowym. Mówimy o stratach, które wykazałeś na PIT-38, a teraz możesz wykorzystać do zmniejszenia dochodu i podatku giełdowego. W naszym procesie rozliczania sprzedaży instrumentów finansowych na PIT-38, był to opcjonalny krok nr 6:

Stratami z lat ubiegłych nie można obniżyć należnego podatku od dywidend, kuponów, czy odsetek, ponieważ te przychody są objęte innym podatkiem – zryczałtowanym podatkiem Belki. Strat podatkowych ze sprzedaży ETFów, akcji czy obligacji nie można też mieszać z rozliczeniem podatkowym sprzedaży metali szlachetnych, podatku od najmu mieszkań, a tym bardziej podatków dochodowych, np. z pracy na etacie.

Zasady rozliczania strat z lat ubiegłych

Jaki jest termin przydatności do spożycia strat podatkowych?

Każdą stratę możesz wykorzystać przez pięć kolejnych lat podatkowych. Dla przykładu:

Gdy w marcu 2025 rozliczasz PIT-38 za 2024 rok to możesz w nim uwzględnić straty ze sprzedaży na giełdzie, które wykazałeś w zeznaniach podatkowych w latach 2023, 2022, 2021, 2020, 2019.

Czy Twój e-PIT rozliczy za mnie stratę z lat ubiegłych?

Niestety nie w pełni. Z moich obserwacji usługa Twój e-PIT automatycznie podstawia w PIT-38 tylko stratę 1 rok wstecz vs rozliczany. Q&A na stronie podatki.gov.pl potwierdza, że jeśli chcesz wykorzystać straty z lat ubiegłych, to musisz to zrobić ręcznie:

Zdecydowanie łatwiej jest zrozumieć podatki, gdy masz swoją strategię inwestycyjną, popartą głębokim zrozumieniem w co inwestujesz i jak zarządzać ryzykiem, emocjami oraz swoimi nawykami przy inwestowaniu. FinCraftersi przyswoili wszystkie te elementy zanim doszliśmy do tematyki podatków. Podatki były ostatnimi z 15 zajęć na inwestycyjnej ścieżce postępu: „Zacznij skutecznie inwestować”. Czytając nasze Kompendium Podatkowe widzisz więc tylko drobny fragment kompletnego programu, na który składają się:

- zajęcia z esencją wiedzy

- workbooki do wdrożenia od razu tej wiedzy w życie

- sesje pytań i odpowiedzi.

Jeśli czujesz, że przydałoby Ci się ugruntować podstawy, upewnić się czy dobrze działasz w inwestowaniu lub w ogóle zacząć inwestować od zera, to zapraszam Cię zobacz co składa się na całą ścieżkę inwestycyjną: https://fincrafters.pl/

Jaką część starty z danego roku możesz wykorzystać?

Stratę z lat ubiegłych możesz wykorzystać maksymalnie do wysokości dochodu wykazanego na bieżącym PIT-38. Może się okazać, że jeszcze „trochę straty zostanie”. Dawkowanie strat z lat ubiegłych rządzi się następującą zasadą:

- W jednym wybranym przez Ciebie roku możesz wykorzystać nawet całą stratę

- To co „zostanie do wykorzystania” możesz dawkować po maksymalnie 50% pierwotnej straty. Pamiętaj, że obowiązuje 5 letni okres od powstania straty, w którym możesz ją wykorzystać.

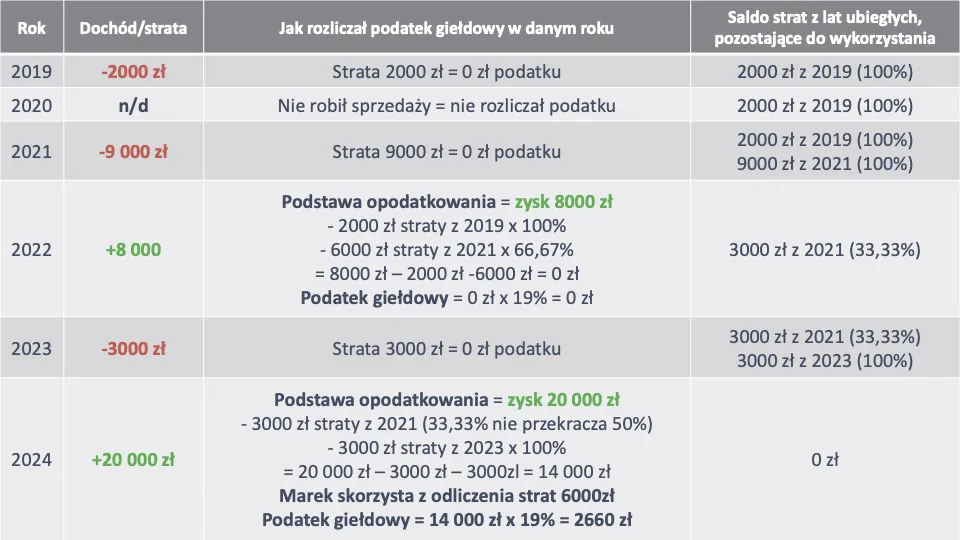

Przećwiczmy to sobie z pomocą wyimaginowanego inwestora, tym razem Marka.

Przykład dawkowania strat z zachowaniem terminu ważności

Wprowadzam małą modyfikację w porównaniu z przykładem podanym w filmie na YT. Przesuwam całe rozliczenie w przykładzie o 1 rok do przodu. W ten sposób już całość rozliczenia strat będzie odbywać się wg obowiązujących obecnie zasad, bez wyjątku z roku 2018.

Wyobraź sobie Marka, który w kolejnych latach realizuje następując dochody/straty w ujęciu podatkowym:

|

Rok podatkowy |

Zrealizowany Dochód/Strata |

|---|---|

|

2019 |

-2000 zł |

|

2020 |

n/d |

|

2021 |

-9 000 zł |

|

2022 |

+8 000 |

|

2023 |

-3000 zł |

|

2024 |

+20 000 zł |

Marek widzi, że od 20 000 zł zrealizowanego zysku w 2024 roku może czekać go duży podatek giełdowy. Usługa Twój e-PIT podstawia mu tylko 3 000 zł do rozliczenia straty z lat ubiegłych. Marek chce wziąć sprawy w swoje ręce i spróbować bardziej zoptymalizować tegoroczne rozliczenie z fiskusem. Nie prowadził notatek z tego na ile wykorzystywał poprzednie straty. Pamięta tylko, że wykorzystywał je na maxa. Czeka go teraz odtwarzanie całej historii wykorzystania strat, sięgając do PITów. Od razu chciałby Ci wykrzyczeć:

FinHack: Gdy wykorzystujesz straty z poprzednich lat do pomniejszania podatku giełdowego, prowadź zapiski o tym jaką część starej straty wykorzystałeś.

Marek zaczyna od najstarszej straty. W 2019 zrealizował stratę 2000 zł. Jak rozliczał podatek giełdowy? Musiał wykazać tę stratę na PIT-38 i naturalnie nie płacił podatku. Odnotowuje sobie na marginesie, że miał do wykorzystania jeszcze 100% straty z 2019 roku, tj. 2000 zł.

W 2020 roku nie dokonywał żadnych transakcji sprzedaży, więc nie musiał rozliczać się na PIT-38. To znaczy, że nie wykorzystał też swojej straty z poprzedniego roku jako tarczy podatkowej. Cały czas 100% straty z 2019 r. pozostawało w zanadrzu.

W 2021 Marek znów wygenerował stratę w ujęciu podatkowym. Po dużych transakcjach skończyło się na 9000 zł zrealizowanej straty. Musi wykazać to na PIT-38. W efekcie ma już 11 000 zł strat z lat ubiegłych do wykorzystania jako tarczę podatkową na przyszłość.

Wraz z 2022 rokiem nadchodzą lepsze czasy dla Marka. Zrealizował zyski w wysokości 8000 zł. Rozlicza PIT-38 w usłudze Twój e-PIT, a ta proponuje mu pomniejszenie dochodu z lat ubiegłych o 8000 zł, czyli do zera. Twój e-PIT sięgnął tylko po stratę z 2020 roku, ale Marek pamięta jeszcze o niewykorzystanej stracie z roku 2019. Dokonuje więc wyliczenia. Chce zużyć 100% straty z roku 2019 i dopiero wtedy zacząć wykorzystywać stratę z 2021 roku (66,66% tej straty). Wykorzystuje więc 2000 zł z 2019 r. i 6000 zł z 2021. Kwota na zeznaniu PIT-38 nie zmienia się w wierszu „straty z lat ubiegłych”, ale Marek na dłużej zachowa resztkę (33,33%) straty z 2021 roku do wykorzystania jako tarczę podatkową w przyszłości.

Coś jest z tymi latami nieparzystymi. W 2023 roku Marek znów realizuje stratę podatkową i wykazują ją w PIT-38. Tym razem 3000 zł. Odnotowuje to sobie w notatkach, że ma do wykorzystania jeszcze 3000 zł straty z roku 2021 (33,33%), która ma termin przydatności do roku podatkowego 2026. Do tego dodaje 3000 zł świeżej straty z roku 2023. W sumie ma kwotę 6000 zł na podorędziu do obniżania dochodów z giełdy w przyszłości.

Wreszcie dociera do bieżącego rozliczenia podatkowego za 2024 rok. Ma 20 000 zł dochodu. System Twój e-PIT podpowiada, że może go obniżyć do 17 000 wykorzystując stratę z 2023 roku. Marek jednak wie już, że stać go na większą optymalizację. Sięga po resztkę 33,33% straty z roku 2021. 33,33% to mniej niż 50% pierwotnej straty, więc może to zrobić. Strata z 2021 roku wciąż łapie się na swój 5 letni okres przydatności. Do tego dokłada pełną stratę z roku 2023. W sumie pomniejszy dochód o 6000 zł. 19% podatek giełdowy zapłaci więc od 14 000 zł, a nie 17 000 zł.

Jak ręcznie ująć straty z lat ubiegłych na PIT-38?

- Pokażę to kontynuując przykład Marka: W formularzu PIT-38 w sekcji DOCHODY/STRATY sprawdź, ile wynosi Twój dochód. To jest maksymalny pułap do jakiego możesz wykorzystać straty z lat ubiegłych.

2. Przejdź do sekcji „OBLICZENIE ZOBOWIĄZANIA PODATKOWEGO -ART. 30B UST. 1 USTAWY” i tam wpisz straty z lat ubiegłych. Pamiętaj by dozować je zgodnie z zasadami opisanymi wcześniej.

3. Pomniejsz dochód o te straty, żeby zmniejszyć podstawę obliczenia podatku. Pamiętaj o zaokrągleniu podstawy obliczenia podatku do pełnych złotych.

4. Kontynuuj rozliczanie PIT-38 zgodnie z instrukcją podaną we wpisie „Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?”

I na tym kończymy rozliczanie strat z lat ubiegłych. Jak widzisz nic strasznego.

Co czeka na Ciebie dalej w Kompendium Podatkowym?

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

-

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.