Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 45:55 — 63.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Na świecie robi się coraz bardziej niestabilnie, co zwiększa pokusę, żeby choć częścią majątku „oddalić” się od Polski. Szybki i prosty sposób na to oferuje inwestowanie przez zagraniczne konto maklerskie. Musisz jednak poznać ciemną stronę takiego rachunku za granicą – niestety znacznie komplikuje rozliczenie podatkowe inwestycji. Komplikuje, ale jest to jak najbardziej do ogarnięcia. Pomogę Ci to zrobić krok po kroku. De facto samodzielnie wyliczymy sobie zamiennik PITa-8C, czyli wyliczymy przychody i koszty uzyskania przychodu. Wytłumaczę, jak działa metoda FIFO, jak ująć prowizje i inne opłaty maklerskie, jak przeliczyć waluty obce do zeznania podatkowego…no i oczywiście gdzie to wpisać potem we właściwym formularzu PIT.

W TYM ARTYKULE omówiliśmy już generalne zasady rządzące rozliczeniem podatku od zysków kapitałowych z giełdy oraz szczegółowo przeszliśmy przez proces rozliczenia odpłatnego zbycia instrumentów finansowych za pośrednictwem polskiego domu maklerskiego. Dobrze, żebyś znał te podstawy, ponieważ w tym wpisie poziom trudności idzie mocno w górę. Przejdziemy przez rozliczenie opłatnego zbycia instrumentów finansowych, gdy robisz to przez brokera zagranicznego i nie dostajesz gotowca w postaci PIT-8C. Założeniami przyjęte dla całego Kompendium Podatkowego znajdziesz w TYM WPISIE. Spis artykułów z tej serii czeka na Ciebie na końcu tej strony.

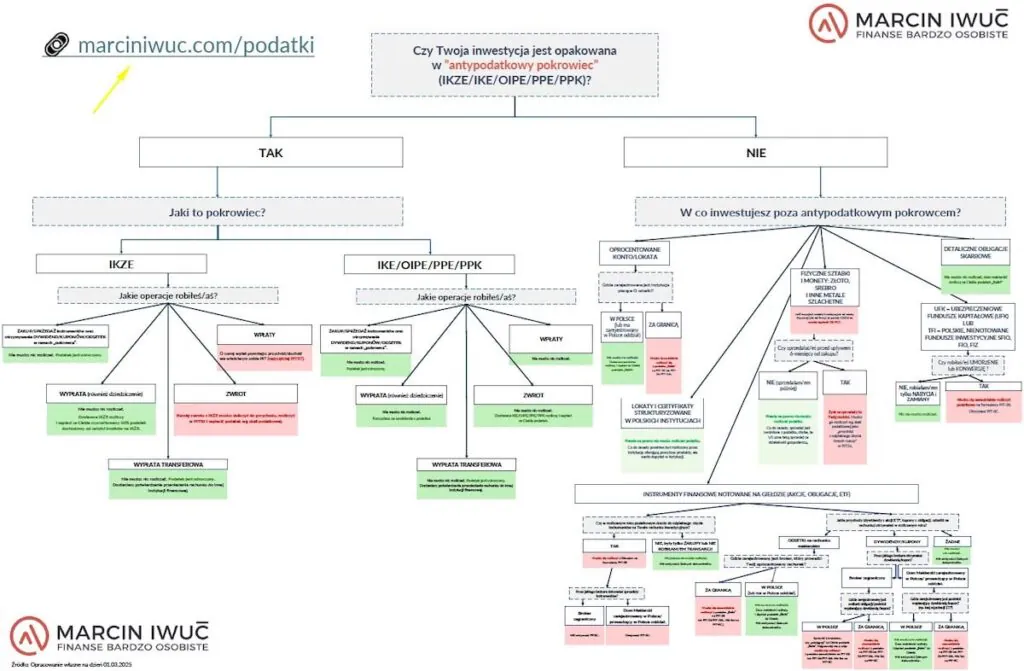

Łatwiej będzie Ci pracować z tym wpisem mając już w ręku naszą „podatkową ściągę”. Zapraszam Cię do pobrania darmowego Podatkowego Drzewka Decyzyjnego, które wyślemy Ci po zapisie na newsletter.

Uczulam Cię, że nie jestem doradcą podatkowym. Choć materiał przygotowaliśmy z największą starannością oraz po konsultacjach z ekspertami od podatków, to nie jest to porada prawna, podatkowa, ani żadna inna. Jest to materiał edukacyjny. Proszę pamiętaj – Twoje podatki to Twoja odpowiedzialność.

Jakie transakcje i przez jakiego brokera będziemy tu rozliczać?

Po pierwsze skupiamy się na transakcjach wykonanych przez zagranicznego brokera. W kontekście podatków o zagraniczności domu maklerskiego czy instytucji finansowej decyduje miejsce rejestracji danej instytucji. Interesują nas tutaj instytucje, które nie są zarejestrowane w Polsce i nie prowadza w Polsce oddziału. W praktyce oznacza to to, że zagraniczna instytucja nie podlega pod polski nadzór finansowy, pod Komisję Nadzoru Finansowego. Ustalenie „zagraniczności” podmiotu w kontekście podatków jest tu kluczowe, dlatego przyjrzyjmy się temu jeszcze bliżej (podlinkowuję też rejestry firm prowadzone przez KNF dla poniższych kategorii):

- NIE SĄ zagranicznymi firmami, te banki ani te domy maklerskie (ani te TFI) które posługują się zagraniczną marką, ale są zarejestrowane w Polsce. Oto przykłady (nie jest to kompletna lista):

- Allianz Polska TFI, Amundi Polska TFI, BNP Paribas TFI, Generali Investments TFI, Goldman Sachs TFI, Millenium TFI, Santander TFI, Templeton AM (Poland) TFI to zagraniczne marki, ale zarejestrowane w Polsce Towarzystwa Funduszy Inwestycyjnych = z podatkowego punktu widzenia są to polskie instytucje finansowe, tak samo jak zarządzane przez nie fundusze. (ale już np. fundusz Goldman Sachs zarejestrowany w USA i zarządzany przez amerykański oddział Goldman Sachs Asset Management byłby przykładem podmiotu zagranicznego wg prawa podatkowego)

- Biuro Maklerskie Banku Millennium, Biuro Maklerskie BNP Paribas Bank Polska, Santander Biuro Maklerskie to biura maklerskie prowadzone wewnątrz struktur banków, które choć mają zagraniczną markę, to są zarejestrowane w Polsce = z podatkowego punktu widzenia to polskie instytucje finansowe.

- NIE SĄ zagranicznymi firmami, te firmy inwestycyjne, które choć nie są zarejestrowane w Polsce to prowadzą tu oddział, np.:

- FINAX jest słowackim domem maklerskim z usługą robodoradztwa, ale założył w Polsce oddział = z podatkowego punktu widzenia to polska instytucja.

- SĄ zagranicznymi firmami, te firmy inwestycyjne (oraz te fundusze inwestycyjne), które nie są zarejestrowane w Polsce, nie mają tu oddziału, a jedynie oferują swoje usługi Polakom na zasadzie notyfikacji do KNF (firmy z UE) lub „paszportu” wydanego przez KNF (firmy spoza UE). Przykład:

- Interactive Brokers Ireland Ltd jest irlandzką spółką z amerykańskiej grupy i może obsługiwać Polaków dzięki notyfikacji do KNF, ale nie prowadzi w Polsce oddziału = z podatkowego punktu widzenia jest broker zagraniczny.

Po drugie, zagraniczni brokerzy nie oferują IKE/IKZE. Naturalnie więc mówimy o transakcjach dokonanych poza antypodatkowymi pokrowcami.

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Po trzecie, zajmujemy się rozliczeniem transakcji odpłatnego zbycia instrumentów finansowych, co bardzo upraszczając można określić jako „sprzedaż czegoś na giełdzie”. Pełna omówienie co oznacza ten typ transakcji znajdziesz w tym wpisie. Pozostajemy więc w obrębie podatku „giełdowego”, będącego podatkiem liniowym. Nie dotykamy tu zryczałtowanego podatku Belki, który znasz z odsetek bankowych, a ma też zastosowanie do dywidend i kuponów.

Czy dostaniesz gotowe wartości do rozliczenia podatku na PIT?

Zagraniczne instytucje finansowe nie wystawiają PIT-8C. Nie otrzymasz więc oficjalnego dokumentu podatkowego i dane nie zaczytają się do portalu Twój e-PIT.

Brokerzy zagraniczni, mogą, ale nie muszą wspomóc Cię raportem/ zestawieniem podatkowym, czyli nieformalnym dokumentem, który otrzymasz/możesz wygenerować, by ułatwić rozliczenie podatku od odpłatnego zbycia papierów wartościowych. Jednak nie każdy broker przygotowuje taki raport, a nawet jeśli jest to bywa płatny, a jego spójność z polskimi przepisami podatkowymi pozostawia wiele do życzenia.

Zacznijmy od tego, że takie nieformalne raporty podatkowe nie trafiają do Urzędu Skarbowego, więc fiskus nie ma podkładki, by wiedzieć jak wyliczony został podatek. W praktyce więc prędzej wybierze do kontroli podatnika, który sprzedał coś przez brokera zagranicznego i sam wpisuje kwoty do zeznania podatkowego, niż kogoś, kto otrzymał PIT-8C od polskiego brokera.

Po drugie, domy maklerskie stosują różne metody obliczeń podczas przygotowywania tych raportów i trzeba by analizować każdy raport oddzielnie, dopytując o metodykę jego tworzenia, żeby móc ocenić na ile jest ona spójna z polskimi przepisami podatkowymi. Mając Klientów z różnych krajów mierzą się mnogością jurysdykcji podatkowych i wątpię, żeby mieli zasoby na „rozkminianie” i śledzenie każdego systemu podatkowego. Nie wiemy, czy dany broker skonsultował swoje podejście z doradcami podatkowymi z Polski. Nie wiemy, czy je sprawdza co roku. Nie wiemy, jak zostało to oprogramowane w jego systemie generowania raportów. Nie wspominając o tym, że brokerzy zagraniczni z różnych krajów nie są zrzeszeni w ramach jednej organizacji, która działałaby na rzecz standaryzacji niektórych procedur.

Po trzecie, brokerzy nie mają odpowiedzialności przed Urzędem Skarbowym za poprawność przedstawionego raportu podatkowego. Co najwyżej możemy mówić o ryzyku, że Klienci mogą na drodze prawa cywilnego dochodzić przed sądem odszkodowania za pominięcie czy błędne przedstawienie wyliczeń. Ty natomiast ponosisz pełną odpowiedzialność karno-skarbową przez Urzędem Skarbowym, który jest na tej liście instytucji, które mogą najpierw „strzelać, a potem zadawać pytania. Nie chcesz mieć z fiskusem na pieńku.

PIT-8C vs raport/zestawienie podatkowe od brokera

Raporty podatkowe owszem ułatwiają rozliczenie, ale kosztem większego ryzyka, że rozliczenie będzie zawierało błędy.

Jakie konsekwencje mogą Cię spotkać, jeśli rozliczysz się błędnie z fiskusem na podstawie raportu podatkowego od brokera?

Myślę, że przy Urzędzie Skarbowym nie ma sposobu, by definitywnie określić jakie konsekwencje wyciągnie. To jest państwo w państwie i niestety podatnik jest często zdany na łaskę urzędników. Praktyka rynkowa podpowiada, że kontrole skarbowe przy podatku od zysków kapitałowych są rzadkie, a sami urzędnicy mają znaczne trudności w poruszaniu się po określających go przepisach. Ja bym jednak tego ryzyka nie olewał.

Największe ryzyko ponoszą Ci, którzy zatajają przychody ze sprzedaży na giełdzie przez zagranicznego brokera i unikają ich opodatkowania. Wyobrażam sobie, że konsekwencje wówczas w najbardziej łagodnej formie to upomnienie i konieczność szybkiego rozliczenia podatku wraz z karnymi odsetkami. W ostrej formie można zostać skazanym za przestępstwo skarbowe, co zakładam, że poza grzywną może nawet zahaczać o pozbawienie wolności (nie jestem prawnikiem, więc tylko spekuluję).

Rozważając natomiast ryzyko osób, które do rozliczenia podatku giełdowego wezmą wartości z nieformalnego raportu od brokera, a te okażą się w toku kontroli błędne, to praktyka podpowiada, że trzeba się liczyć z obowiązkiem korekty deklaracji, pewnie odsetkami karnymi (komplikacja wyliczeń) i naturalnie dopłatą podatku, jeśli wyszedł Ci niższy niż kontrolerowi. Koszt finansowy zapewne nie będzie zapewne porażający (choć nie liczę pomocy księgowego), ale nie lekceważ czasu i nerwów, które schodzą się na wyprostowanie spraw z fiskusem. I od razu uprzedzę pytanie – tak, tyczy się to też nadpłaconych kwot. Przy rozmowie o podatku prawie zawsze trafi się osoba, która wpadnie na pomysł: „Ok, to ja po prostu wpłacę 50zł więcej i niech się fiskus męczy”. Plan jest chytry, ale ma luki. W takim wypadku aż prosisz się o konieczność korygowania deklaracji i to nie fiskus, tylko Ty będziesz się męczyć z obliczeniami.

No dobrze, to korzystać z tych gotowych wyliczeń w raportach podatkowych od brokerów? Twoje podatki, to Twoje ryzyko i Twoja odpowiedzialność…więc decyzja musi być Twoja. Jeśli dobrze znasz metodykę obliczeń brokera i sprawdziłeś, że pokrywa się z polskimi przepisami podatkowymi w zakresie odpłatnego zbycia instrumentów finansowych, to taki raport jest ogromną pomocą i myślę, że wystarczająco dobrym rozwiązaniem. Jeśli nie znasz metodyki raportu, to ufasz bezwiednie, że broker spełnił w nim te przepisy. Dopóki fiskus nie kwestionuje Twojego PIT, to masz spokój. A jeśli zakwestionuje, to czeka Cię w pośpiechu i pewnie w stresie liczenie samodzielnie lub dochodzenie u brokera jak wyliczył wartości należnego podatku giełdowego.

Dlatego moim zdaniem opcja minimum to „Ufaj, ale sprawdzaj”, czyli zapoznanie się z metodyką wyliczeń u danego brokera i porównanie z tym co przedstawię Ci za chwilę. Ja natomiast wolę pójść krok dalej – włożyć więcej wysiłku na początku, żeby potem mieć mniej nerwów. Stawiam na samodzielnie wyliczenia. Uważam, że jeśli już decydujesz się na handel na giełdzie przez zagranicznego brokera to świadomie wybierasz wysoki poziom trudności podatkowej, na którym droga na skróty może mieć bolesne konsekwencje. Przed nami dużo liczenia…

Jak rozliczyć podatek Belki od dywidend i kuponów zagranicznych?

Potrzebujesz do tego formularza PIT-38. Musisz na nim samodzielnie zadeklarować wyrażone w polskich złotych Przychód i Koszty uzyskania przychodu. Wyliczone kwoty wpisuje się w sekcji Dochody/Straty w wierszu „Inne przychody”:

W praktyce musisz więc stworzyć sobie swój „własny PIT-8C”. Przejdziemy przez takie wyliczenie krok po kroku na konkretnym przykładzie, w którym rozliczanym rokiem będzie 2023.

Założenia do przykładu – rozliczenie PIT za 2023 rok

Będziemy rozliczać podatki razem z Tomkiem, który przez zagranicznego brokera dokonywał transakcji na dwóch ETFach replikujących odpowiednio indeks amerykańskich obligacji skarbowych (UST) oraz indeks S&P 500. Oto chronologiczne zestawienie transakcji, które dokonał na swoim rachunku maklerskim:

Dopiero w 2023 r. doszło do odpłatnego zbycia instrumentów finansowych = trzeba się rozliczyć z fiskusem

Tylko JAK?

Od razu zwróć uwagę, że w rozliczeniu podatkowym odpłatnego zbycia trzymamy się waluty notowania instrumentu, na którym była transakcja, nie trzymamy się waluty rachunku.

Krok 1: Dla wygody uporządkuj transakcje chronologicznie PER INSTRUMENT

Ułóż dane w ten sposób, żeby później było łatwiej liczyć.

Krok 2: Rozbij wartości transakcji po prowizji na elementy składowe [wyciągnij to z historii transakcji]

Być może Twój broker będzie prezentować Ci oddzielnie wolumen, cenę i prowizję, ale wolę założyć, że nie masz takiego komfortu. Potrzebujesz rozbić wartość transakcji po prowizji na:

Wartość transakcji po prowizji = Wolumen x Cena transakcyjna – Prowizja

Kilka istotnych uwag do takiego rozbicia:

- Dane o wolumenie, cenie i prowizji znajdziesz w historii transakcji.

- Trzymaj się waluty notowania instrumentu

- Stosuj faktycznie zrealizowaną cenę i wolumen w transakcji. Nie ma znaczenia jaką cenę lub liczbę sztuk wpisałeś na zleceniu. Nie ma znaczenia cena średnia, cena z końca dnia, czy jakakolwiek inna cena. Nie ma znaczenia wolumen obrotu na giełdzie Liczy się tylko cena, po której zawarłeś transakcję i liczba jednostek instrumentu, na jakie opiewała ta transakcja.

W przykładzie przyjmuję kolejne założenia co do cen, wolumenu i prowizji:

Krok 3: Wylicz przychód z transakcji sprzedaży per instrument, trzymając się waluty notowania

Interesują nas wyłącznie transakcje sprzedaży z rozliczanego roku. Przychód to nic innego jak wolumen razy cena. Nie mieszaj do tego prowizji. Wylicz przychód per instrument.

Krok 4: Wylicz koszty uzyskania przychodu per instrument

Łatwo już było. Teraz czeka nas wyliczenie kosztów uzyskania przychodu, co będzie wymagało odpowiedniego przyporządkowania:

- Wydatków na nabycie instrumentów finansowych

- Prowizji

- Innych kosztów

a) Metodą FIFO przyporządkuj transakcje zakupu, tych instrumentów, które sprzedałeś

Gdy kupisz dwa mieszkania i sprzedasz jedno z nich to nie masz wątpliwości, które sprzedałeś. Ale co jeśli masz do czynienia z nieoznaczonymi rzeczami? Wyobraź sobie, że masz olbrzymi pojemnik wypełniony ziarnem pszenicy, które kupowałeś w kilku transzach od stycznia do grudnia. Sięgasz chwytakiem wgłęb pojemnika i wyjmujesz drobną partię ziarna dla swojego Klienta – młynarza. Które ziarna sprzedałeś – te kupione w grudniu, w styczniu, czy pomiędzy? Nie sposób tego jednoznacznie ustalić. Podobnie jest z instrumentami finansowymi – są nieoznaczone. Potrzebujesz więc przyjąć jakąś konwencję, metodę, żeby określić które sztuki „schodzą” jako pierwsze w transakcji sprzedaży. Na rynku finansowych spotykane są trzy konwencje – LIFO, HIFO i FIFO. To ta ostatnia jest wymagana przy PITach „z giełdy”.

Przy rozliczaniu podatku giełdowego obowiązuje zasada przyporządkowania FIFO – First In First Out, tj. sprzedając schodzisz w pierwszej kolejności z instrumentów kupionych najwcześniej. Trochę tak jak kolejka w sklepie, kto pierwszy wszedł do sklepu i stoi w tej kolejce, ten pierwszy zostanie obsłużony.

Jak takie przyporządkowanie wygląda w naszym przykładzie?

Nasz przykładowy Tomek sprzedał 25 jednostek ETF na S&P 500 z posiadanych 40. W takiej częściowej sprzedaży musiał określić, które jednostki zostały sprzedane. Metodą FIFO najpierw „wykorzystał” 15 jednostek kupionych w 2021 roku, a brakujące 10 „zużył” ze transzy kupionej w 2022 roku. Z kolei zamykając całość pozycji w ETF na UST nie musiał martwić się o przyporządkowanie jednostek. Dodaje kolumnę z wolumenem FIFO, żeby śledzić ile jednostek z danej „partii” już wykorzystał.

Wniosek: Dokonując sprzedaży całej pozycji ułatwiasz sobie rozliczenie podatkowe transakcji robionej przez zagranicznego brokera.

b) Wylicz „wydatek na nabycie instrumentów” – główny składnik kosztów

Mając już wolumen FIFO wystarczy, że przemnożysz go przez cenę zakupu danej partii, a otrzymasz wydatek na nabycie instrumentów, a przynajmniej jego część pochodzącą z tej partii. Jeszcze nie sumuj tych kosztów.

c) Proporcjonalnie przyporządkuj prowizję przy transakcjach zakupu i całość prowizji przy sprzedaży

Główny składnik kosztów uzyskania przychodu – wydatek na nabycie – mamy już obliczony. Teraz pora na przyporządkowanie prowizji, które przypominam zupełnie pominęliśmy przy liczeniu przychodu. Ważna uwaga: Prowizję z zakupu, niezależnie jak dawno była poniesiona, uwzględnia się dopiero w momencie sprzedaży. Nie wykazuje się kosztu prowizji w latach, gdy są tylko zakupy.

Tam, gdzie zamknięta została cała pozycja sprawa jest prosta – możemy przypisać całą prowizję przy zakupie i sprzedaży w poczet kosztów. Obliczenia komplikują się przy zamknięciu części pozycji. Wtedy możesz uwzględnić całą prowizję przy sprzedaży, ale prowizję przy zakupie możesz ująć tylko proporcjonalnie do liczby jednostek objętych transakcją.

Tomek zaliczył pełną prowizję z obydwu transakcji sprzedaży oraz z transakcji kupna ETF na UST (sprzedane 30 z 30 jednostek). Przy prowizjach z transakcji kupna ETF na S&P 500 zastosował proporcję, dzieląc wolumen FIFO przez wolumen i mnożąc przez wysokość prowizji z danej transakcji. Przy transakcji zakupu z 2021 zaliczył pełną prowizję (15 z 15 jednostek), ale przy transakcji zakupu z 2022 roku mógł zaliczyć tylko 0,80 USD prowizji z 2,00 USD (10/25 x 2 USD).

d) Oddzielnie wykaż inne koszty, jeśli się kwalifikują

No dobrze, ale na prowizji nie kończy się lista kosztów, które ponosisz z tytułu inwestowania. Co zrobić z opłatą za prowadzenie rachunku, opłatą za przechowywanie instrumentów, czy kosztami dostępu do notowań w czasie rzeczywisty?

Możesz powiększyć koszty uzyskania przychodu o dany wydatek, jeśli:

- Jest dopuszczony/nie jest zakazany przepisami podatkowymi (głównie Ustawą Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych)

- Ma związek przyczynowo-skutkowy z uzyskanym przychodem

Jak widzisz wytyczne, co można uznać za kwalifikowalny koszt są bardzo „śliskie”. Każdy wydatek należałoby sprawdzić ustawą o PIT, co i tak nie gwarantuje, że jakiś inny akt prawny nie wprowadza zakazów. To jeszcze nic! Przy każdym wydatku musisz być gotowy udowodnić fiskusowi, że miał on związek przyczynowo-skutkowy z uzyskanym przychodem. I to jest sformułowanie-wytrych, które tworzy żyzne pole dla doktoratów z dziedziny prawa podatkowego, rozbieżności interpretacyjnych i działalności zarobkowej firm doradczych… Sami brokerzy w Polsce wystawiając PITy-8C nie mogą się zgodzić, które dodatkowe wydatki w nim uwzględniać, a które nie. Występują więc rozbieżności między domami maklerskimi.

Nie warto próbować rozstrzygnąć nierozstrzygalnego. Sztuka polega na tym, żeby zaliczyć w poczet kosztów te wydatki, które łatwo dopasować i obronić. A w tym dobrym drogowskazem jest już po prostu wydeptana ścieżka – dominująca praktyka rynkowa. Jak kierując się nią podzieliłbym te dodatkowe wydatki?

- Łatwe do dopasowania i obronienia:

- Opłata za prowadzenie rachunku w roku, który rozliczasz i w którym doszło do odpłatnego zbycia instrumentów finansowych z danego rachunku

- Możliwe do obronienia, ale zdradliwe podczas przyporządkowania:

- Opłata za prowadzanie rachunku w latach poprzednich, w których nie było sprzedaży

- Opłata za przechowywanie instrumentów

- Opłata za przewalutowanie

- Opłata za zarządzanie portfelem

- Odsetki od kredytu inwestycyjnego

- Trudne do obronienia i zdradliwe w przyporządkowywaniu:

- Opłata za wysyłkę dokumentów

- Opłata za nieaktywność

- Opłata za transfer papierów

- Koszty wyjazdów na walne zebrania akcjonariuszy

- Koszty analiz

- Opłata za dostęp do notowań

Wysokość tych opłat znajdziesz w historii swojego rachunku maklerskiego. Często są ukryte w sekcji „account statement”, „account history”, czy „financial history”.

Znów więc czeka Cię decyzja. Na ile chcesz wgryzać się w interpretacje podatkowe i zwiększać „szanse” na angażującą czasowo oraz intelektualnie wymianę korespondencji z Urzędem Skarbowym? Im mniej dodatkowych kosztów ujmiesz, tym mniej potencjalnego tłumaczenia i poprawek. Fiskus nie upomni się „Hej, zapomniałeś jeszcze pomniejszyć swoją podstawę opodatkowania o XYZ”. Ja zdecydowałem się w takich sytuacjach uwzględniać tylko opłatę za konto maklerskie w roku, w którym robiłem sprzedaż. Ty musisz podjąć swoją decyzję.

Jeśli czujesz lekkie przytłoczenie technikaliami i liczbą pojęć …to doskonale to rozumiem. Zanim doszliśmy z FinCraftersami do podatków, wcześniej w ramach 14 modułów zajęć, zadań i konsultacji tłumaczyliśmy, ćwiczyliśmy i powtarzaliśmy jak działają instrumenty finansowe, rynki, konstruowanie portfela, rodzaje kont, zabezpieczenia systemu itd . Czytając nasze Kompendium Podatkowe widzisz tylko drobny fragment kompletnego programu nauki inwestowania.

Jeśli czujesz, że przydałoby Ci się ugruntować podstawy, upewnić się czy dobrze działasz w inwestowaniu lub w ogóle zacząć inwestować od zera, to zapraszam Cię zobacz co składa się na całą ścieżkę inwestycyjną: https://fincrafters.pl/

W naszym przykładzie przyjmiemy, że Tomek lubi sobie upraszczać życie i podjął świadomą decyzję, że daruje sobie kilka złotych oszczędności z powiększania kosztów uzyskania przychodu różnorakimi wydatkami. Doliczy do nich tylko opłatę za prowadzenie rachunku w roku, za który rozlicza odpłatną sprzedaż, tj. 2023. W historii rachunku odnalazł opłatę za cały rok wynoszącą 10 dolarów i odnotowuje ją sobie po prostu na dole swojego zestawienia, pod prowizjami.

Krok 5: [porządkowy] Zbierz w nowych kolumnach wyliczone kwoty przychodu i kosztów uzyskania przychodów.

Przy kosztach uzyskania przychodów możesz już sumować proporcjonalnie przyporządkowaną prowizję oraz wydatek na nabycie instrumentów wyliczony metodą FIFO. Dodatkowe wydatki wrzucone w poczet kosztów uzyskania przychodu – tu opłata za rachunek za 2023 r. – zostaw jeszcze oddzielnie. Nie sumuj jeszcze wierszy.

Krok 6: Przelicz wartości wg właściwego kursu na PLN

Wszystkie kwoty do tej pory masz wyrażone w walucie notowania instrumentu (lub przy dodatkowych kosztach wokół rachunku w walucie prowadzenia rachunku). Fiskus wymaga rozliczania się na kwotach wyrażonych w polskich złotych, niezależnie czy faktycznie doszło do wymiany waluty obcej na złote.

Musisz rozliczać się wg kwot w PLN, nawet jeśli polski złoty nigdzie się nie pojawia przy Twoich transakcjach. Przykładowo: Na swój rachunek maklerski wpłaciłeś USD otrzymane na komunię i kupiłeś za nie ETF notowany w USD. Po latach sprzedałeś ten ETF, na Twój rachunek spływają USD, a Ty potem kupujesz sobie za nie kolejny instrument. W żadnym momencie nie przepłynęły przez Twój rachunek polskie złote. Tymczasem, Urząd Skarbowy wymaga od Ciebie rozliczenia sprzedaży w polskich złotych, z zastosowanie ściśle określonego kursu walutowego.

Do wyliczeń podatkowych przy rozliczaniu odpłatnego zbycia instrumentów finansowych przez zagranicznego brokera musisz zastosować średni kurs waluty notowania instrumentu/waluty w jakiej poniosłeś wydatek do polskiego złotego, podawany przez NBP, z dnia roboczego poprzedzającego uzyskanie przychodu lub kosztu. Jest tu sporo ważnych detali, więc rozbijmy ten opis kursu na mniejsze kawałki:

| Średni kurs… | Interesuje nas uśredniony kurs transakcji z całego danego dnia, a nie faktyczny kurs z konkretnej chwili, po jakim mogłeś wymienić lub wymieniłeś walutę na polskie złote. |

| …waluty notowania instrumentu/ waluty w jakiej poniosłeś wydatek do polskiego złotego… | Do przewalutowania przychodu oraz wydatków na nabycie instrumentów bierzesz kurs waluty, w jakiej notowany jest dany instrument, bo to w tej walucie sprzedałeś go na giełdzie. To może być inna waluta niż waluta w jakiej masz prowadzony rachunek oraz inna waluta niż ta, na którą oferuje ekspozycję dany instrument. Przy prowizjach oraz innych kosztach uzyskania przychodu stosujesz kurs waluty, w jakiej została pobrana prowizja lub poniesiony przez Ciebie wydatek. Jeśli broker prowadzi Ci rachunek w EUR, ale pobiera opłaty za jego prowadzenie oraz prowizje transakcyjne w USD, to do obliczeń bierzesz USD. |

| …podawany przez NBP… | Narodowy Bank Polski podaje kursy średnie na swojej stronie internetowej. W dniu roboczym, najczęściej około południa, publikowane są kursy średnie walut z poprzedniego dnia roboczego. Możesz je sprawdzić: Na stronie NBP w tabeli kursów średnich. Na stronie Ministerstwa Finansów w Kalkulatorze walut |

| …z dnia roboczego poprzedzającego uzyskanie przychodu lub poniesienie kosztu. | Wbrew pozorom jest to najtrudniejszy element ustalania kursu. Musisz wiedzieć, który dzień roboczy przypadał na jeden dzień przed otrzymaniem przychodu lub poniesienie kosztu. Przy opłatach i prowizjach pobieranych przez brokera wybór daty z kursem walutowym jest prosty. Bierzesz kurs z dnia roboczego poprzedzającego poniesienie opłaty/prowizji. Przy przewalutowaniu przychodów oraz wydatków na nabycie instrumentów finansowych zaczyna się zabawa w kalendarzu. Dzień realizacji zlecenia (tzw. rozliczenie, ang. clearing) NIE JEST dniem uzyskania przychodu czy poniesienia wydatku na nabycie instrumentów. W dniu rozliczenia (T od ang. Trade date) ma tylko miejsce „ustalenie wysokości świadczeń pieniężnych i niepieniężnych wynikających z zawartych transakcji”. Jedynie ustalane są kwoty. Dla Ciebie liczy się jeden dzień roboczy przed tzw. rozrachunkiem (ang. settlement) tj. dniem, kiedy faktycznie tracisz/nabywasz posiadanie danego instrumentu. W trakcie rozrachunku następuje „obciążenie lub uznanie konta depozytowego, rachunku zbiorczego lub rachunku papierów wartościowych”. Dzień rozrachunku zależy od giełdy, co wprowadza dodatkową komplikację. Do niedawna wszystkie główne giełdy stosowały rozrachunek na drugi dzień roboczy po zrealizowaniu zlecenia (T+2). Obecnie jesteśmy w fazie przejścia na standard rozrachunku większości instrumentów (na pewno akcji, obligacji, ETFów) już w pierwszym dniu roboczym po realizacji zlecenia (T+1): Giełdy meksykańska i kanadyjska przeszły na standard rozrachunku T+1 od 27.05.2024. Giełdy w USA przeszły na standard T+1 od 28.05.2024. Na europejskich giełdach Komisja Europejska dopiero zaproponowała przejście na standard T+1 od 11.10.2027. Data może się jeszcze wiele razy zmienić. W Wielkiej Brytanii też mówi się o przejściu giełdy na rozrachunek T+1 do 2027 roku. W Japonii giełdy pozostają w standardzie T+2 dla większości instrumentów, poza japońskimi obligacjami skarbowymi (JGBs), których rozrachunek odbywa się w T+1. Brak informacji o planowanych zmianach. Musisz więc sprawdzić jaki standard rozrachunku jest na danej giełdzie dla danego typu instrumentu, na którym robiłeś transakcję. Rozliczając rok podatkowy, w którym giełda zmieniła zasady, koniecznie zwróć uwagę na datę swojej transakcji vs datę zmiany standardu rozrachunku. Przykładowo transakcje na giełdach amerykańskich zrobione do 27 maja 2024 r. włącznie musisz szukać kursu walutowego do podatków opierając się o standard rozrachunku T+2. Ale już transakcje zrobione na tym samym instrumencie, na tej samej amerykańskiej giełdzie od 28 maja 2024 musisz przewalutować do celów podatkowych opierając się o standard rozrachunku T+1. Ciebie interesuje jeden dzień przed rozrachunkiem. W Polsce zamiennie używa się literki D (od dzień) zamiast T w określaniu tych standardów. Jeśli dzień realizacji zlecenia to D, to rozrachunek będzie w roboczym dniu D+1 lub D+2, w zależności od giełdy. Do celów podatkowych weźmiesz więc kurs D+1-1=D lub D+2-1= D+1. Zwróć też uwagę, że dzień realizacji zlecenia może być znacznie późniejszy, niż dzień, w którym złożyłeś zlecenie. Wyobraź sobie, że składasz zlecenie z limitem ceny w poniedziałek i zostawiasz ważne na tydzień. Dopiero w czwartek „zlecenie weszło”, bo cena spadła do ustawionej przez Ciebie w limicie. Do podatków interesuje Cię wtedy czwartek, a nie poniedziałek. |

Zobrazujmy to na osi czasu:

Wariant dla standardu rozrachunku T+2:

Wariant dla standardu rozrachunku T+1:

Wracajmy do przykładu. Tomek sprawdził, że transakcje robił na giełdzie amerykańskiej. Świtało mu w głowie, że tam będzie zmiana standardu rozrachunku. Zweryfikował, że to dopiero od 28.05.2024, a on rozlicza transakcje z 2023 roku. Trzyma się więc standardu T+2. Otwiera kalendarz i sprawdza średnie kursy NBP z dnia roboczego poprzedzającego rozrachunek, tj. D+2-1=D+1:

- Kupno 01.06.2021 to kurs z 02.06.2021

- Kupno 08.07.2022 wypadało w piątek, więc kurs z kolejnego dnia roboczego to dopiero z poniedziałku 11.07.2022

- …i tak dalej…

- A przy opłacie za prowadzenie rachunku z dnia 29.12.2023 bierze kurs z dnia roboczego poprzedzającego pobranie opłaty, tj. 28.12.2023.

Pozostaje jeszcze przemnożyć kwoty w walutach obcych przez zebrane kursy. Zastosuj zwykłe zaokrąglenie do pełnych groszy (0,005 zł do 1 gr, 0,004 zł do 0 gr). Dla wygody Tomek wpisuje w oddzielnych kolumnach przychody w PLN i koszty uzyskania przychodów w PLN. Teraz może je już zsumować:

Krok 7: Przenieś wyliczone kwoty do PIT-38

W sekcji „Dochody/Straty” odszukaj wiersz „Inne przychody” i wpisz tam wyliczoną kwotę przychodu oraz kosztu uzyskania przychodu. Zauważ, że jest to wiersz pod miejscami, w które trafiają dane od polskich brokerów z PIT-8C. Jeśli masz kilku brokerów zagranicznych to zsumuj z tych różnych kont oddzielnie przychody i oddzielnie koszty uzyskania przychodu.

Krok 8: Podążaj dalej z wypełnianiem PIT-38 zgodnie tak jak w TYM WPISIE

Ustalasz dochód/stratę, ewentualnie odejmujesz straty z lat ubiegłych, zaokrąglasz kwotę do pełnych złotych, żeby uzyskać podstawę opodatkowania i wyliczasz podatek co do grosza, żeby za sekundę zaokrąglić go znów do pełnych złotych wyliczając podatek należny. Teoretycznie po drodze możesz jeszcze wyliczony podatek pomniejszyć o podatek zapłacony za granicą (podatek pobrany u źródła od odpłatnego zbycia instrumentów finansowych), ale w praktyce jest to ekstremalnie rzadki przypadek. Słyszałem tylko o jednej sytuacji, gdy broker zagraniczny odprowadzi podatek giełdowy za rezydenta podatkowego Polski i był to broker francuski, a z tego kraju oferta zagranicznych domów maklerskich dla Polaków jest już sama w sobie bardzo niszowa.

Krok 9: Dołącz PIT(y)/ZG i odznacz to w informacji o załącznikach w PIT-38

Różnica w wypełnianiu PIT-38 pojawi się, gdy dojdziesz do sekcji „Informacje o załącznikach”. Tu czeka Cię wypełnienie i dołączenie formularz PIT/ZG. W przypadku polskich brokerów, którzy dostarczają Ci PIT-8C ten załącznik PIT/ZG wydaje się zbędną formalnością niedopatrzoną przez fiskusa. Jednakże w przypadku transakcji odpłatnego zbycia przez zagranicznego brokera jesteś już w stanie wypełnić PIT/ZG i jego pominięcie może zostać już odnotowane przez Urząd Skarbowy. Jeśli więc chcesz sobie zaoszczędzić ewentualnego tłumaczenia się później przed urzędnikami, to poświęć jeszcze chwilę na kila wyliczeń.

- W PIT/ZG należy wykazać kwoty DOCHODU oddzielnie per dany kraj, w którym robiłeś transakcje na giełdzie zagranicznej.

- Wymaga to więc wyliczenia, transakcja po transakcji, czy w danym kraju zagranicznym (liczy się, gdzie sprzedawałeś) osiągnąłeś dochód czy stratę.

- Dla każdego kraju, na którego giełdzie osiągnąłeś dochód z odpłatnego zbycia papierów wartościowych, powinieneś wypełnić oddzielny PIT/ZG

- Nie wypełniasz PIT/ZG dla krajów, w których z odpłatnego zbycia osiągnąłeś stratę.

To jak wypełnić załącznik PIT/ZG?

a) Sprawdź, na których giełdach robiłeś transakcję sprzedaży

Przeważnie sprzedajesz na tej samej giełdzie, na której kupiłeś dany instrument. Czasem jednak broker może w celu optymalizacji warunków transakcji przeprowadzić sprzedaż na innej giełdzie, niż kupowałeś. Do celów PIT/ZG trzymaj się tej giełdy, na której doszło do sprzedaży.

W naszym przykładzie Tomek sprawdził, że:

- ETF na S&P 500 sprzedał na giełdzie LSE w Londynie (Wielka Brytania)

- ETF na UST sprzedał na giełdzie XETRA we Frankfurcie (Niemcy)

b) Per kraj wylicz zsumuj przychody ze sprzedaży i przyporządkowane koszty uzyskania przychodu. Ustal dochód/stratę.

Jeśli masz dużo instrumentów to pogrupuj je sobie per giełda, będzie przejrzyściej. Per kraj zsumuj wartości przychodów ze sprzedaży oraz oddzielnie przyporządkowanych do nich kosztów uzyskania przychodu (postaw na wydatek na nabycie instrumentów i prowizje). Przyporządkowanie kosztów rachunku maklerskiego bądź innych kosztów uzyskania przychodu (koszty analiz, notowań itd.) jest niezmiernie ciężko przyporządkować do jakiegoś kraju transakcji. Ja pomijam je w wyliczeniach do PIT/ZG. Dla każdego kraju, w którym wychodzi Ci dochód, musisz złożyć oddzielny PIT/ZG.

W naszym przykładzie Tomkowi wychodzi dochód zarówno w Wielkiej Brytanii jak i w Niemczech, a więc musi złożyć 2 PITy/ZG. Jeśli okazałoby się, że np. w Niemczech odnotował w ujęciu podatkowym stratę to nie musiałby składać PIT/ZG dla Niemiec.

c) Wypełnij PIT/ZG dla każdego kraju

W sekcji „Dodatkowe informacje” wpisz nazwę kraju, w którym osiągnąłeś dochód z odpłatnego zbycia instrumentów finansowych w rozliczanym roku. Obok musisz też podać dwuliterowy kod kraju – listę kodów znajdziesz na stronie GUS.

Nieco dalej w formularzu PIT/ZG znajdziesz sekcję „Dochody i podatek rozliczane w zeznaniu podatkowym PIT-38”. Tam w wierszu „Dochód, o którym mowa w art. 30b ust. 5a i 5b ustawy” wpisz wartość dochodu uzyskanej z odpłatnego zbycia instrumentów finansowych w danym kraju.

d) Wróć na formularz PIT-38 i odnotuj, ile PIT/ZG składasz

Przejdź do sekcji „Informacje o załącznikach” i znajdź wiersz „PIT/ZG”. Wpisz, ile formularzy składasz.

I to by było na tyle z rozliczeniem odpłatnego zbycia instrumentów finansowych przez brokera zagranicznego :).

Zbieraj dokumentację!

Urząd Skarbowy może zażądać od Ciebie wyjaśnień jak doszedłeś do kwot wpisanych na PIT. Dlatego zapisz w bezpiecznym miejscu swoje obliczenia i dokumenty z danymi źródłowymi: wyciągi z rachunków, raporty od brokerów, karty faktów ETFów, a nawet zrzuty ekranu. Ewentualne roszczenia Urzędu Skarbowego przedawniają po sześciu latach od zakończenia roku podatkowego, ale dla bezpieczeństwa ja bym dokumentację trzymał dłużej. Dużo miejsca na dysku nie zajmuje.

Dobra praktyka to zbieranie informacji o transakcji przez brokera zagranicznego od razu, gdy ją robisz. W ten sposób zbierasz już notatki z danymi potrzebnymi Ci do rozliczenia: kwota przed prowizją w walucie rozliczenia, prowizja, kurs NBP z dnia poprzedzającego rozrachunek. Mnie świetnie sprawdza się do tego dedykowane narzędzie – myFund. Link afiliacyjny https://marciniwuc.com/myfund.

Co czeka na Ciebie dalej w Kompendium Podatkowym?

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

-

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.