Co robić z pieniędzmi po wypłacie? Dzięki TEJ RUTYNIE ogarniesz swoje finansowe cele

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 10:59 — 15.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

W dzień wypłaty czujesz się jak król. Konto pełne, świat stoi otworem – możesz prawie wszystko! Ale wystarczy kilka dni i złote monety z królewskiego skarbca „tajemniczo” znikają. Tydzień później zaczynasz liczyć każdy grosz, a Twoje finansowe cele… no cóż – znów muszą poczekać. Gdzie się podziały te wszystkie pieniądze? Uciekły przez nieszczelne mury Twojej finansowej fortecy. Czas je uszczelnić. W tym artykule pokażę Ci prostą, konkretną rutynę działania po wypłacie – bez Exceli, bez spiny, za to z realnym efektem. Dzięki niej Twoje pieniądze przestaną wyparowywać, a Ty odzyskasz kontrolę nad swoim królestwem. Dość budowania zamków z piasku!

Ten artykuł kieruję do osób początkujących. Jeśli czujesz, że pieniądze przeciekają Ci przez palce i chcesz z tym w końcu coś zrobić – jesteś we właściwym miejscu 💪

A jeśli zamiast czytać, wolisz słuchać i oglądać – koniecznie zajrzyj do tego filmu:

Jak oszczędzać, gdy nie ma z czego oszczędzać?

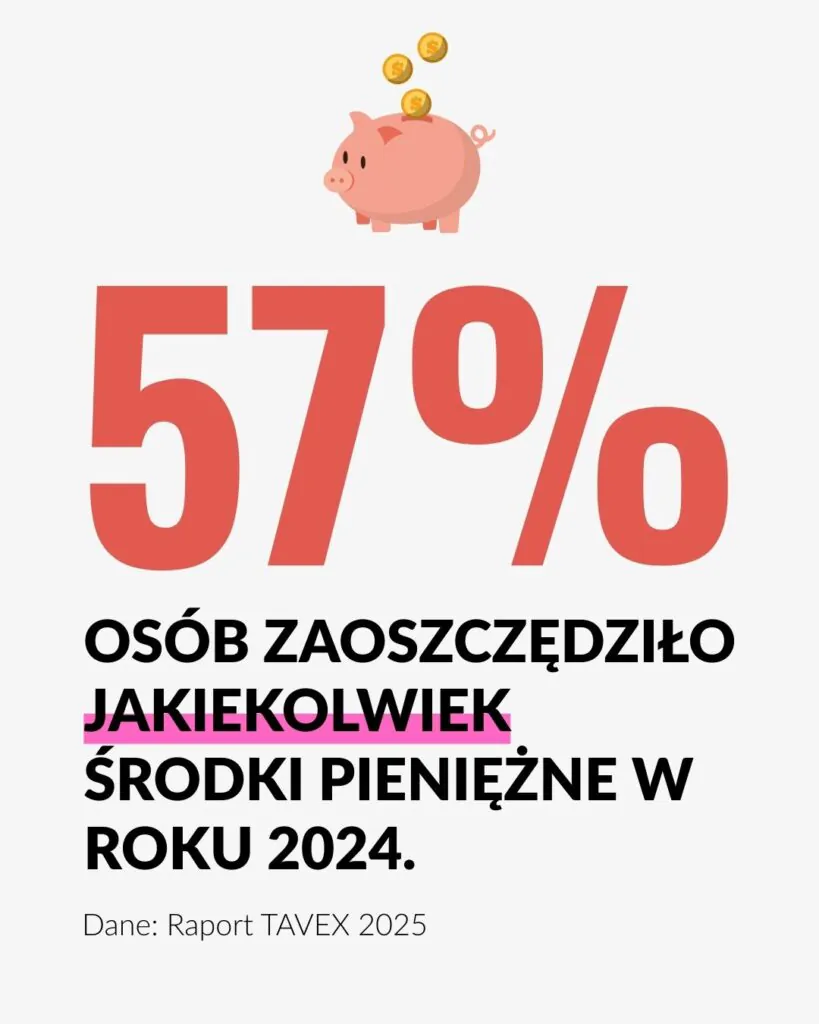

Według przeprowadzonego w 2024 roku badania na temat oszczędności Polaków, tylko 57% ankietowanych w zeszłym roku odłożyło jakieś oszczędności. To znaczący spadek, bo jeszcze rok wcześniej oszczędności deklarowało aż 72% badanych.

Trudno się temu jednak dziwić – z pustego nawet Salomon nie naleje. Wiele osób zarabia po prostu zbyt mało, do tego drogie paliwo, w sklepach drożyzna, nie wspominając nawet o opłatach za prąd czy gaz.

Ankietowani wskazują w swoich odpowiedziach 3 główne przyczyny braku oszczędności:

- 30% zarabia za mało pieniędzy,

- 28% wskazało na inflację,

- a 12% – na zbyt dużą liczbę wydatków.

Niezależnie od tego, jaki jest powód tego, że nie udaje Ci się odłożyć pieniędzy, w tym artykule chciałabym Ci podpowiedzieć, co możesz zrobić, żeby spróbować tę sytuację odwrócić. Żeby stan Twoich finansów przestał co miesiąc powodować u Ciebie stres i niepokój.

Sama przeżyłam wiele takich miesięcy – gdy wypłata dosłownie topniała mi w oczach i nie wiedziałam, jak mogę to zmienić. To okropne uczucie. Dlatego właśnie dziś chcę Ci podpowiedzieć, co możesz realnie zrobić, żeby tak się nie działo. Jednym ze sposobów, jest ustalenie sobie żelaznej rutyny działania po wypłacie.

Nie martw się, nie będą to jakieś skomplikowane procedury. Nie zamierzam też rozpisywać zawiłego planu – absolutnie nie o to chodzi. Im prościej, tym lepiej. Przychodzi przelew od pracodawcy, albo zapłacona faktura od klienta i CO WTEDY? Co DOKŁADNIE, KROK PO KROKU, możesz zrobić, żeby zabezpieczyć swoje najważniejsze finansowe potrzeby i cele? Zaraz wszystko Ci zdradzę. Nasza rutyna po wypłacie będzie miała tylko 3 kroki.

Twoje pieniądze jak czysta kartka

Wyobraź sobie, że po wypłacie Twoje pieniądze są jak białe klocki. Czyste kartki, z którymi możesz zrobić, co tylko zechcesz.

Rutyna po wypłacie to nic innego jak przyporządkowanie każdemu klockowi konkretnego zadania – czyli nadanie mu jakiegoś koloru. Każdy kolor to będzie konkretna kategoria wydatków, na którą przeznaczymy nasze pieniądze. W metodzie, którą będziemy się posługiwać, kategorie wydatków są tylko 3:

- Twoje potrzeby – przyjmijmy, że klocki z tej kategorii mają kolor różowy.

- Twoje cele finansowe – klocki w kolorze niebieskim.

- I wreszcie: Twoje zachcianki – czyli klocki w kolorze żółtym.

3 najważniejsze kategorie wydatków

Żeby dobrze wykonać naszą rutynę po wypłacie, musimy mieć krystaliczną jasność, które wydatki możemy zaliczyć do której z naszych kategorii. Podział jest tak naprawdę prosty:

Twoje POTRZEBY

Pierwsza kategoria wydatków to Twoje najważniejsze potrzeby. Chodzi o opłaty, bez których nie możesz normalnie funkcjonować (czyli niestety nie zaliczysz tutaj subskrypcji Netflix czy jedzenia na mieście). Dave Ramsey, amerykański guru od finansów osobistych mówi o tej kategorii jak o 4 ścianach Twojego domu.

Obejmują:

- Wydatki na jedzenie – chodzi o podstawowe zakupy spożywcze. Potrzebą nie jest kawka na mieście, alkohol, jedzenie w restauracjach, przekąski typu chipsy czy słodycze.

- Wydatki na „schronienie” – czyli opłaty za dom/mieszkanie. Czynsz, podatek od nieruchomości itd. Potrzebą nie jest nowy dywan do salonu czy ozdoby wielkanocne.

- Podstawowe rachunki – np. prąd, gaz, woda. Potrzebą nie są subskrypcje serwisów streamingowych, telewizja kablowa itd.

- Transport – chodzi o podstawowy transport do/z pracy (+ szkoły, jeśli masz dzieci). Potrzebą nie jest transport na weekend za miastem.

Twoje CELE FINANSOWE

Druga kategoria obejmuje Twoje finansowe cele. Co zaliczymy do tej kategorii? To zależy, na którym etapie Twojej finansowej drogi jesteś. Więcej na ten temat znajdziesz w tym artykule: 10 etapów finansowej drogi. Na którym jesteś dziś?

Podam Ci kilka przykładów:

- Jeśli masz długi, takim celem będzie spłata Twoich zobowiązań.

- Jeśli nie masz zobowiązań, ale nie masz funduszu awaryjnego lub poduszki bezpieczeństwa – to Twoim celem finansowym będą pieniądze na ten cel.

- Jeśli długi i poduchę masz ogarniętą, Twoim następnym celem będą inwestycje. Więcej na ten temat przeczytasz w Finansowej Fortecy.

- Do tej kategorii zaliczymy też duże, konieczne wydatki, do których musisz się przygotować. Jeśli np. wiesz, że za jakiś czas czeka Cię wymiana samochodu, bo Twój ledwo zipie, a potrzebujesz go żeby dojechać do pracy. Oczywiście mam tutaj na myśli wymianę naprawdę konieczną, a nie taką, którą zrobisz dla prestiżu czy lepszego samopoczucia.

Twoje ZACHCIANKI

Trzecia kategoria (moja ulubiona) to ZACHCIANKI. Czyli te wszystkie rzeczy i usługi, które kupujesz, ale które nie są Ci konieczne do przeżycia. Ta kategoria nadaje naszemu życiu smaku. Co możemy do niej zaliczyć? Podam Ci kilka przykładów poniżej. Wydatki na:

- przyjemności,

- nasze hobby,

- ubrania,

- jedzenie na mieście lub na wynos,

- alkohol i przekąski,

- gadżety, itd.

Osobiście do tej kategorii zaliczam też większe zakupy, które nie są konieczne. Odkładanie pieniędzy na remont salonu, nowy odkurzacz itd.

Mamy nasze 3 kategorie, przejdźmy teraz do tego, jak stworzyć sobie na ich podstawie rutynę działania po wypłacie.

Co robić z pieniędzmi po wypłacie? 3 proste kroki

Gdy na Twoim koncie pojawi się przelew od pracodawcy od razu dzielisz te pieniądze pomiędzy 3 omawiane wyżej kategorie. Robisz to dokładnie w tej kolejności, którą prezentowałam, czyli:

- Najpierw ustalasz, ile pieniędzy będzie Ci potrzebne na pokrycie POTRZEB.

- Potem ustalasz, ile pieniędzy możesz maksymalnie przeznaczyć na swoje CELE FINANSOWE.

- A reszta, to wolne środki, które możesz wydać na swoje ZACHCIANKI.

Jeśli śledzisz ekspertów finansowych od jakiegoś czasu, ta kolejność może Cię zdziwić – ale jak to?! A co ze złotą zasadą finansów osobistych: NAJPIERW ZAPŁAĆ SOBIE? Wielu ekspertów radzi, żeby po wypłacie od razu obsłużyć swoje cele finansowe. I ma to bardzo dużo sensu – to tak naprawdę najważniejsza kategoria naszych wydatków. Ale nie oszukujmy się – co nam po naszych finansowych celach, jeśli nie mamy pokrytych podstawowych potrzeb? Bez prądu i jedzenia trudno myśleć o finansowym bezpieczeństwie. Dlatego u mnie POTRZEBY są jednak na miejscu pierwszym. Wydaje mi się to bardziej „ludzkie” podejście.

I to jest cała filozofia. Żeby powstał z tego faktyczny system, zachęcam Cię do tego, żeby każdą z tych kategorii reprezentowało u Ciebie inne konto. Czyli:

- Masz jedno konto z kartą debetową, z którego robisz przelewy i płacisz za swoje POTRZEBY.

- Masz konto oszczędnościowe (albo, jeśli masz już ogarniętą swoją strategię inwestycyjną – konto obligacji, konto IKE, konto IKZE lub rachunek maklerski), gdzie przelewasz pieniądze, które przeznaczasz na swoje CELE FINANSOWE.

- I masz trzecie konto z kartą debetową, na którym trzymasz środki przeznaczone na ZACHCIANKI.

Przychodzi przelew z wypłatą, od razu dzielisz środki pomiędzy te 3 konta. Czyli robisz faktyczne przelewy, żeby każdy Twój pieniądz uzyskał swój określony kolor. A w trakcie miesiąca pilnujesz, żeby kolory się nie mieszały. Czyli:

- Płać za potrzeby środkami i kartą z konta POTRZEB.

- Płać za zachcianki środkami i kartą z konta ZACHCIANEK.

- Rób wszystko, co w Twojej mocy, żeby nie ruszać kasy przeznaczonej na CELE FINANSOWE.

Przy okazji kont – nie warto za nie przepłacać! Dlatego koniecznie sprawdź nasz ranking kont osobistych, który czeka na Ciebie tutaj:

💡Ranking kont na blogu, o którym mowa w artykule, powstaje w ramach płatnej współpracy z firmą 3deals Michał Pałka, która dostarcza silnik do rankingów.

Jak rozdysponować środki pomiędzy te 3 kategorie?

Kiedy sama wprowadzałam u siebie ten system, na początku dużym wyzwaniem dla mnie było ustalenie, ile pieniędzy przeznaczyć na każdą z kategorii. Tak naprawdę właściwą proporcję ustaliłam dopiero po 2-3 miesiącach stosowania tego systemu, trochę metodą prób i błędów. I Ciebie też bardzo gorąco zachęcam do tego, żeby zrobić sobie taki rekonesans na „żywym organizmie”. Swój pierwszy podział zrobiłam w oparciu o metodę 50/20/30, którą znalazłam u Ramita Sethiego, amerykańskiego eksperta, który popularyzuje temat bogatego życia.

Podczas swojej pierwszej rutyny po wypłacie przetestuj taki podział:

- 50% wypłaty przeznacz na swoje POTRZEBY,

- 20% na swoje CELE FINANSOWE, i wreszcie:

- 30% na swoje ZACHCIANKI.

Pamiętaj, to tylko pierwszy, testowy podział. Tak, żeby ruszyć i nie szukać wymówek, że nie wiesz, jak to podzielić. W kolejnych miesiącach będziesz to sobie dostosowywać. Spróbuj jeden miesiąc i zobacz, jak Ci się żyje. Może się okaże, że tak naprawdę Twoje potrzeby zajmują tylko 40% i pozostałe 10% będziesz mógł podzielić pomiędzy cele finansowe i zachcianki? Zobacz i daj się życiu zaskoczyć.

Co się stanie, gdy rozdysponujesz tak swoją wypłatę?

Jaki będzie efekt stosowania tego systemu przez kolejne miesiące? Przede wszystkim, zyskasz większy finansowy spokój. Ale to nie wszystko – będziesz mieć pewność, że opiekujesz wszystkie najważniejsze kategorie wydatków:

- Twoje potrzeby,

- Twoje finansowe cele,

- Ale też – Twoje zachcianki, dzięki którym cieszysz się życiem.

Ani się nie obejrzysz i z chaosu białych klocków wyłoni Ci się taki oto, celowo postawiony i przemyślany domek:

Działaj iteracyjnie

Na koniec mam dla Ciebie jeszcze jedną podpowiedź – działaj iteracyjnie. Iteracja to powtarzanie jakiejś czynności wiele razy, krok po kroku. Ważne jest to, żeby za każdym razem wprowadzić jakieś drobne zmiany lub ulepszenia na podstawie wcześniejszych wyników – po to, żeby stopniowo dojść do najlepszego możliwego efektu. I właśnie do takiego podejścia chciałabym Cię zachęcić z budowaniem Twojej własnej rutyny po wypłacie.

Spróbuj wprowadzić zaproponowany tutaj system u siebie. Jeśli orientujesz się tym, ile wydajesz na swoje potrzeby, ustal swój własny podział procentowy pomiędzy kategorie. A jeśli nie masz tych danych – spróbuj metody 50/20/30 i jeśli nie jest optymalna – w kolejnych miesiącach wprowadź zmiany. Daj sobie na ten eksperyment kilka miesięcy.

Po ich upływie zobacz:

- Jak się czujesz w stosunku do swoich finansów – czy czujesz większy spokój i ogarnięcie? Jeśli nie, może problemem są faktycznie zdecydowanie za niskie zarobki. W takiej sytuacji bez zwiększenia zarobków się nie obejdzie. Więcej na ten temat przeczytasz tutaj: Jak zwiększyć swoje zarobki?

- Jak wyglądają Twoje cele finansowe? Czy jesteś na dobrej drodze do ich osiągnięcia? A może do rutyny trzeba wprowadzić modyfikacje?

- Czy nadal cieszysz się swoim życiem? Jeśli czujesz, że nie bardzo, może to oznaczać, że wydajesz na zachcianki, które tak naprawdę nie są zgodne z Tobą i Twoimi wartościami. Warto w kolejnej iteracji się temu przyjrzeć i przetestować zmiany.

Tak wygląda nasz cały system. Daj mi koniecznie znać w komentarzu, jak Ty postępujesz po wypłacie? Czy masz jakiś ustalony z góry system, stałe przelewy, a może – działasz jeszcze inaczej? Chętnie poczytam, co działa u Ciebie. Jeśli masz do mnie jakieś pytania, koniecznie zadaj je pod artykułem. Jeśli tylko będę mogła – bardzo chętnie odpowiem. Życzę Ci, żeby każda Twoja wypłata wspierała pokrywała Twoje potrzeby, wspierała Twoje finansowe cele i dawała Ci dużo zachciankowych radości.

Ania Mączka

Specjalistka w ogarnianiu chaosu i upraszczaniu rzeczywistości, z certyfikatem coacha kognitywnego (czyli tego, który wspiera w świadomej zmianie sposobu myślenia i działania). Od 2019 roku na pokładzie Finansów Bardzo Osobistych, gdzie zajmuje się tworzeniem treści i grafik, marketingiem i obsługą klienta. Uwielbia tworzyć plany i systemy, zarażać entuzjazmem i motywować innych do działania i tworzenia życia, którego pragną.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.