10 etapów finansowej drogi. Na którym jesteś dziś?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 37:03 — 51.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Dzisiejszy wpis jest dla mnie bardzo ważny. Już za 2 tygodnie – we wtorek, 20 grudnia, o 19:30 – podzielę się z Tobą szczegółami nowego projektu. Głęboko wierzę, że jego realizacja pozwoli mi i zespołowi FBO jeszcze skuteczniej wspierać Ciebie i innych Czytelników Bloga w drodze do finansowego bezpieczeństwa. 9 lat pracy, 580 wpisów na blogu, 211 filmów na YT, 2 książki – daje mi ogromną satysfakcję i poczucie misji, ale chcę zrobić znacznie więcej. Najpierw muszę jednak poznać Twoją odpowiedź na ważne pytanie: Na którym etapie finansowej drogi jesteś? I już wyjaśniam, dlaczego to takie ważne.

Jeśli niedawno trafiłeś na FBO – np. po lekturze Finansowej Fortecy lub zaglądając do któregoś z filmów pokazujących skład portfela długoterminowego – to możesz odnieść wrażenie, że jesteś na blogu człowieka, który nigdy problemów finansowych nie miał. Nic dziwnego, że – gdy dzielę się różnymi pomysłami na poprawę stanu finansów, od czasu do czasu słyszę coś w rodzaju:

– Łatwo Ci mówić, bo masz świetną sytuację finansową. Nie masz długów, masz duże oszczędności, inwestujesz, prowadzisz swoją firmę, zarabiasz na swojej pasji. A moje życie nie jest aż tak proste…

Kilka kroków wstecz

Tymczasem, gdy po studiach dostałem świetną pracę i przyjechałem z Lubina na Dolnym Śląsku do Warszawy, zachłysnąłem się łatwością życia na kredyt. W ciągu pierwszych lat pracy popełniłem kilka fatalnych finansowych błędów.

Tę historię opowiedziałam już w podcaście pt. „5 bolesnych finansowych błędów, które popełniłem.”, nie będę się więc powtarzał. Przypominam ją tylko z jednego powodu. Chcę, żebyś wiedział, że dobrze znam to uczucie. Uczucie paraliżującego, rozchodzącego się po całym ciele strachu, że mój finansowy domek z kart runie i już się nie wykaraskam. A gdy wreszcie zawróciłem z tej fatalnej drogi i zacząłem krok po kroku iść we właściwym kierunku – pamiętam również zniecierpliwienie, że początkowe postępy są tak powolne.

Dbanie o finanse nie jest łatwe

Dobrze rozumiem, jak trudne są pierwsze miesiące, a nawet lata dbania o własne finanse. Szczególnie, gdy z najbliższego otoczenia dochodzą nas głosy: Coś Ty nagle taki oszczędny? Zwariowałeś? Trzeba cieszyć się życiem, dopóki jesteś młody! Nie bądź taki dusigrosz! Doświadczenie na własnej skórze, jak szybko można wpaść w pułapkę długów oraz jak trudno się z niej wychodzi, nauczyło mnie wielkiej pokory.

Jednak kolejne etapy tej drogi otwierały mi także oczy na inną ważną sprawę. Sprawę, którą dobrze ilustruje poniższe stwierdzenie (podobno autorstwa Henry’ego Forda):

Żadne zadanie nie jest szczególnie trudne, jeśli podzielisz je na podzadania.

Albo inne, które często powtarzam swoim córkom:

Da się zjeść słonia, ale trzeba robić to po kawałku.

Punkt startu i koncentracja mają ogromne znaczenie

Nowy projekt, nad którym od kilkunastu tygodni intensywnie pracuję z moim zespołem, będzie opierać się m.in. na wspólnym jedzeniu tego „finansowego słonia” po kawałku. Będziemy razem z Wami brać na warsztat konkretny „kawałek” finansowej wiedzy, a potem od razu pomagać Wam wdrożyć tę wiedzę w życie.

Dlaczego właśnie tak? Bo z samej wiedzy jeszcze niewiele wynika. Bo z samej wiedzy jeszcze niewiele wynika. Dopiero gdy dzięki tej wiedzy wykonuje się konkretne kroki i działania – stan naszych finansów zaczyna się poprawiać. Sęk w tym, że owe „konkretne kroki” będą zupełnie inne dla osób z długami, inne dla budujących poduszkę bezpieczeństwa, inne dla budujących pierwszą strategię inwestycyjną, a inne dla doświadczonych inwestorów.

Oczywiście chciałbym docierać do jak największej grupy – najlepiej do moich wymarzonych 15 mln osób! Jestem jednak praktykującym esencjalistą i dobrze rozumiem, że w pierwszej odsłonie tego projektu będziemy mogli się skupić tylko na wybranej grupie osób. Na której?

No właśnie. Tylko Ty możesz nam pomóc w znalezieniu właściwej odpowiedzi. Co tydzień odpowiadam na pytania moich odbiorców na #wtorkuzfinansami i w licznych komentarzach, ale dzisiaj znacznie ważniejsze są Twoje odpowiedzi. W krótkiej, anonimowej ankiecie, chcę Ci zadać 3 pytania:

- Co najbardziej przeszkadza Ci w dbaniu o finanse?

- W jaki sposób możemy Ci najskuteczniej pomóc?

- Na jakim etapie finansowej drogi jesteś?

W ankiecie wszystko jest wyjaśnione, ale pora już opowiedzieć, o co właściwie mi chodzi z tymi etapami.

10 etapów finansowej drogi – założenia

Istnieją bardzo różne sposoby na określenie sytuacji finansowej. Jednym z najbardziej jednoznacznych wskaźników jest wartość netto– czyli kwota, która zostanie po pomniejszeniu naszego majątku o wartość zaciągniętych długów. W ogólnym zarysie ktoś, kto ma wartość netto na poziomie 500 tys. zł, jest w lepszej sytuacji finansowej, niż ktoś, kto ma wartość netto na poziomie 300 tys. zł. Ale sytuacja finansowa jest czymś bardziej skomplikowanym i nie da się zamknąć jej w jednym wskaźniku. Bardzo wiele zależeć będzie od konkretnej sytuacji, od stylu i kosztów życia, od planów, marzeń, ambicji…

Dlatego, gdy na nowo definiowałem etapy finansowej drogi na potrzeby dzisiejszego wpisu, zrobiłem kilka ważnych założeń:

- Każdy ma nieco inne wyobrażenie, ile to jest „dużo” pieniędzy, a ile to jest „mało”. Do tego wysoka inflacja wprowadza dodatkowy element niepewności. Zatem definiując poziomy, nie chciałbym posługiwać się z konkretnymi kwotami, a bardziej „finansowym cyklem życia” różnych osób.

- Dobrze, aby te poziomy były wyraźnie różne od siebie, aby łatwiej było „zidentyfikować się z danym poziomem”. Przydałyby się też w miarę jasne granice – np. kiedy mniej więcej kończy się poziom drugi, a zaczyna trzeci.

- Wiem, że to duże uproszczenie, wymagające poprawy, ale z czasem – dzięki naszej społeczności – poprawimy to i zaktualizujemy.

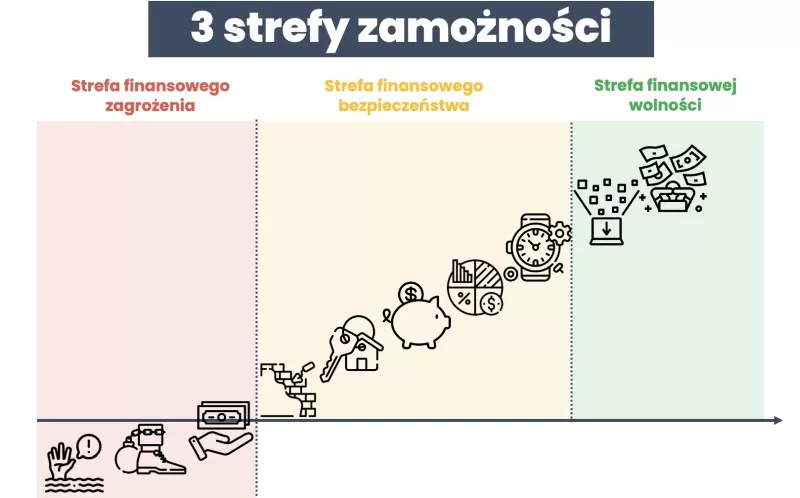

Trzy strefy zamożności

Wyróżniłem też 3 strefy zamożności:

- Strefa finansowego zagrożenia – z której jak najszybciej trzeba po prostu się wyrwać.

- Strefa finansowego bezpieczeństwa – im wyżej jesteśmy w tej strefie, tym mniejsza liczba losowych zdarzeń może nas wpędzić w finansowe tarapaty i tym lepsze też nasze samopoczucie.

- Strefa finansowej wolności – w której coraz większa wartość posiadanych aktywów pracuje dla nas, a przy końcu drogi – pracuje już „ZA NAS” – czyli my dla pieniędzy pracować już nie musimy.

No dobra, to teraz zobaczmy konkretne etapy.

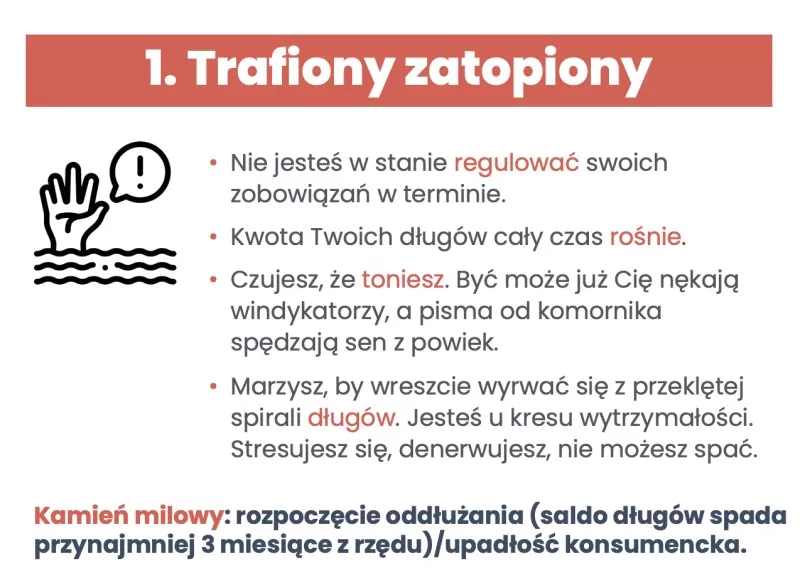

Trafiony zatopiony

Pierwszy etap finansowej drogi dla wielu osób zaczyna się daleko pod kreską. Jesteś na tym etapie, jeśli toniesz w długach i masz zaległości w spłatach. Nie poradzisz sobie bez pomocy. Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- Nie jesteś w stanie regulować swoich zobowiązań w terminie lub czujesz, że wydarzy się to za chwilę. Kwota Twoich długów cały czas rośnie. Zaczynasz się gubić, ile tego właściwie jest.

- Być może odziedziczyłeś długi po rodzicach lub przydarzyła Ci się życiowa tragedia? Może Twój pomysł na biznes nie wypalił lub zaciągnąłeś zbyt wiele kredytów?

- Czujesz, że toniesz. Być może już Cię nękają windykatorzy, a pisma od komornika spędzają sen z powiek. Nawet nie masz ochoty otwierać tych kopert, bo wiesz doskonale, że nie ma w nich dobrych wieści.

- Marzysz, by wreszcie wyrwać się z przeklętej spirali długów. Jesteś u kresu wytrzymałości. Stresujesz się, denerwujesz, nie możesz spać.

Przykładowe działania na tym etapie:

- Konsolidacja zobowiązań i spłata

- Negocjacje i częściowe umorzenie

- Upadłość konsumencka

- Gra w „chowanego” z komornikiem

Kamieniem milowym, który pozwoli Ci opuścić ten etap, jest rozpoczęcie oddłużania (saldo długów spada przynajmniej 3 miesiące z rzędu) lub – ogłoszenie upadłości konsumenckiej.

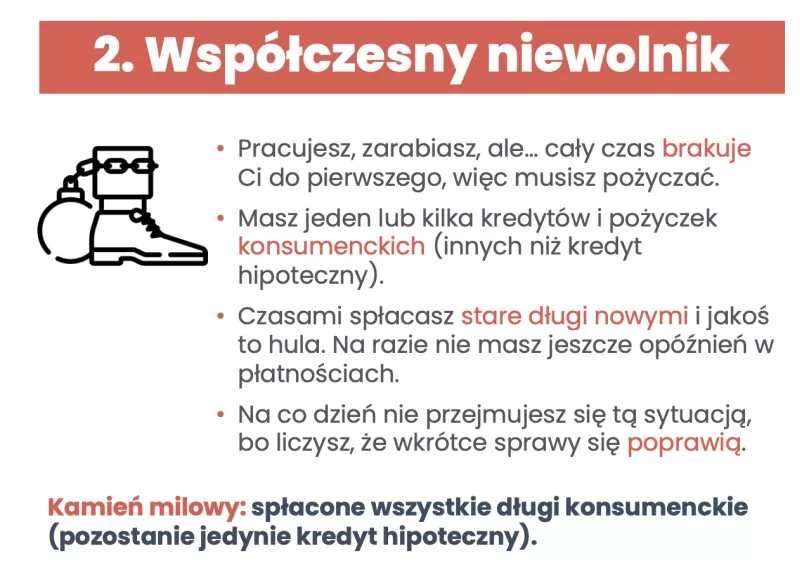

Współczesny niewolnik

Drugi etap oznacza trochę lepszą sytuację, ale długi nadal są na tapecie. Jeśli jesteś współczesnym niewolnikiem, masz trochę długów, spłacasz je w terminie i dasz radę samodzielnie z tego wyjść.

Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- Pracujesz, zarabiasz, ale… cały czas brakuje Ci do pierwszego, więc musisz pożyczać.

- Masz jeden lub kilka kredytów i pożyczek konsumenckich (innych niż kredyt hipoteczny). Na początku to były być może tylko zakupy na raty 0%. Potem niewielki dług na karcie kredytowej lub debet w rachunku bankowym. Z czasem mogą pojawić się także pożyczki okazjonalne, a nawet chwilówki z RSSO w wysokości kilkuset procent.

- Czasami spłacasz stare długi nowymi i jakoś to hula. Na razie nie masz jeszcze opóźnień w płatnościach, a banki i firmy pożyczkowe chętnie proponują Ci kolejne pożyczki.

- Na co dzień nie przejmujesz się tą sytuacją, bo liczysz, że wkrótce sprawy się poprawią.

Przykładowe działania na tym etapie:

- Wypowiedzenie długom wojny

- Pozbycie się ich metodą śnieżnej kuli (lub jej odmianą).

Kamieniem milowym, który pozwoli Ci opuścić ten etap, jest spłacenie wszystkich długów konsumenckich (bez kredytu hipotecznego).

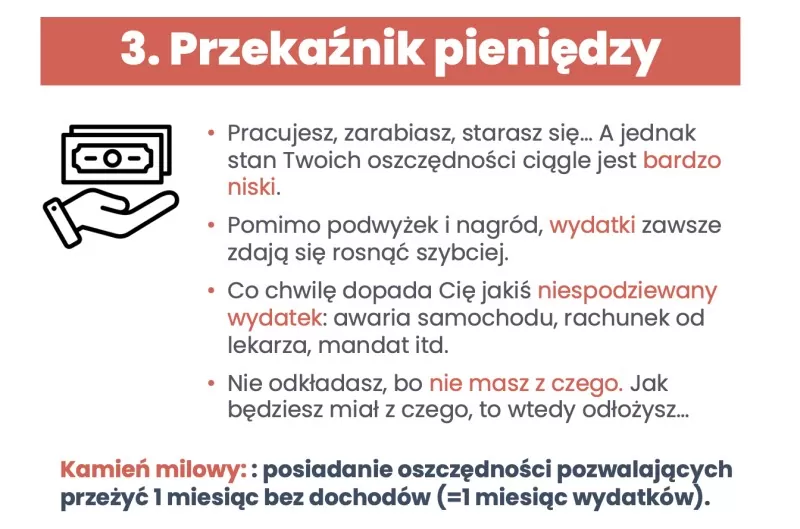

Przekaźnik pieniędzy

Na trzecim etapie finansowej drogi nie masz już długów, ale to nie oznacza, że Twoje problemy się skończyły. Jeśli jesteś przekaźnikiem pieniędzy, ciągle nie możesz odłożyć pieniędzy, bo gdzieś Ci się rozchodzą. Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- Pracujesz, zarabiasz, starasz się… A jednak stan Twoich oszczędności ciągle jest bardzo niski. Gdy tylko trochę odłożysz, to za chwilę gdzieś to wyparowuje. Co się właściwie dzieje?

- Po drodze otrzymałeś nawet kilka podwyżek wynagrodzenia lub w inny sposób zwiększyłeś swoje dochody, a jednak wydatki zawsze zdają się rosnąć szybciej.

- Co chwilę dopada Cię jakiś niespodziewany wydatek: awaria samochodu, rachunek od lekarza, mandat, konieczna wymiana lodówki, niezbędny remont łazienki.

- Nie odkładasz, bo nie masz z czego. Jak będziesz miał z czego, to wtedy odłożysz…

Przykładowe działania na tym etapie:

- Solidny budżet domowy

- Bariery dla wydatków

- Automatyzacja oszczędzania

Kamieniem milowym na tym etapie jest posiadanie oszczędności pozwalających przeżyć 1 miesiąc bez dochodów (=1 miesiąc wydatków).

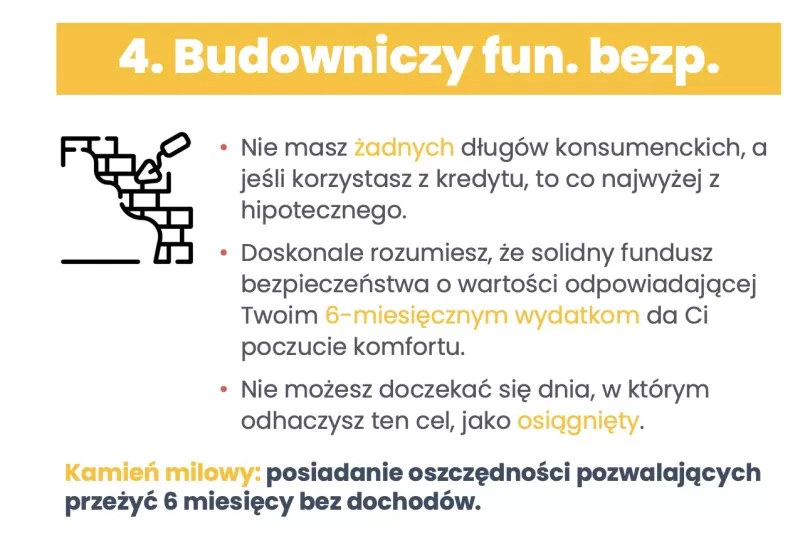

Budowniczy funduszu bezpieczeństwa

Czwarty etap drogi to budowanie poduszki finansowej. Jeśli jesteś na tym etapie, koncentrujesz swoje wysiłki na stworzeniu funduszu bezpieczeństwa, który pozwoli Ci przeżyć przynajmniej 6 miesięcy bez dochodów. Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- Nie masz żadnych długów konsumenckich, a jeśli korzystasz z kredytu, to co najwyżej z hipotecznego.

- Doskonale rozumiesz, że solidny fundusz bezpieczeństwa o wartości odpowiadającej Twoim 6-miesięcznym wydatkom da Ci poczucie komfortu. Uchroni Cię przed popadnięciem w długi i niespodziewanymi kosztami. W razie utraty pracy da Ci co najmniej pół roku na znalezienie kolejnej.

- Nie możesz doczekać się dnia, w którym odhaczysz ten cel, jako osiągnięty.

Przykładowe działania na tym etapie:

- Świadoma kontrola wydatków

- Praca nad podniesieniem zarobków

- Nabywanie obligacji indeksowanych inflacją.

Kamieniem milowym tego etapu jest posiadanie oszczędności pozwalających przeżyć 6 miesięcy bez dochodów.

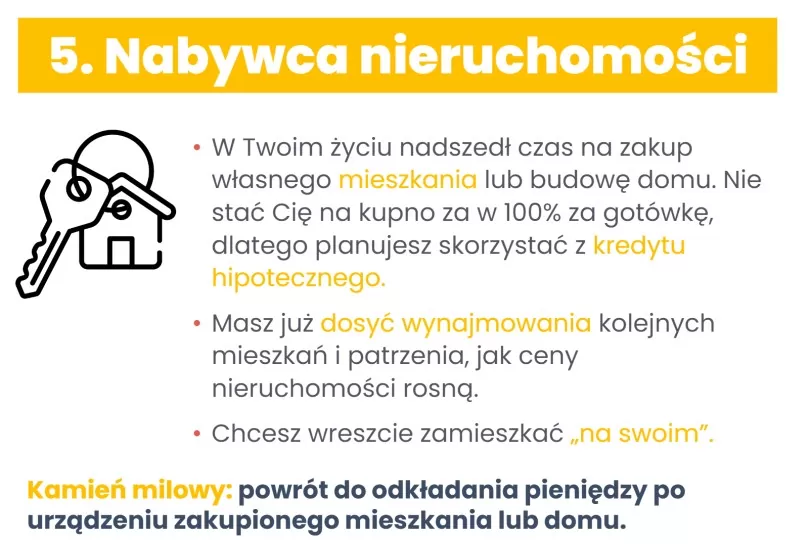

Nabywca nieruchomości

Piątym etapem finansowej drogi zwykle jest zakup mieszkania lub budowa domu. Jeśli ten etap Cię nie dotyczy, spokojnie przejdź dalej. Nabywca nieruchomości planuje kupić nieruchomość na własne potrzeby i to właśnie na ten cel przeznacza pieniądze. Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- W Twoim życiu nadszedł czas na zakup własnego mieszkania lub budowę domu. Nie stać Cię na kupno za w 100% za gotówkę, dlatego planujesz skorzystać z kredytu hipotecznego.

- Może dopiero założyłeś rodzinę, a może na świat przyszło Twoje kolejne dziecko? A może po prostu chcesz się uniezależnić od pomocy rodziców?

- Masz już dosyć wynajmowania kolejnych mieszkań i patrzenia, jak ceny nieruchomości rosną. Czujesz, jakby marzenie o własnym mieszkaniu lub domu ciągle Ci uciekało.

- Chcesz wreszcie zamieszkać „na swoim”.

Przykładowe działania na tym etapie:

- Przerobienie kursu Kredyt Hipoteczny Krok po Kroku

- Zbudowanie zdolności kredytowej

- Zadbanie o historię w BIK

- Odłożenie wkładu własnego

- Mądre zaciągnięcie kredytu

Kamieniem milowym tego etapu jest powrót do odkładania pieniędzy po urządzeniu zakupionego mieszkania lub domu.

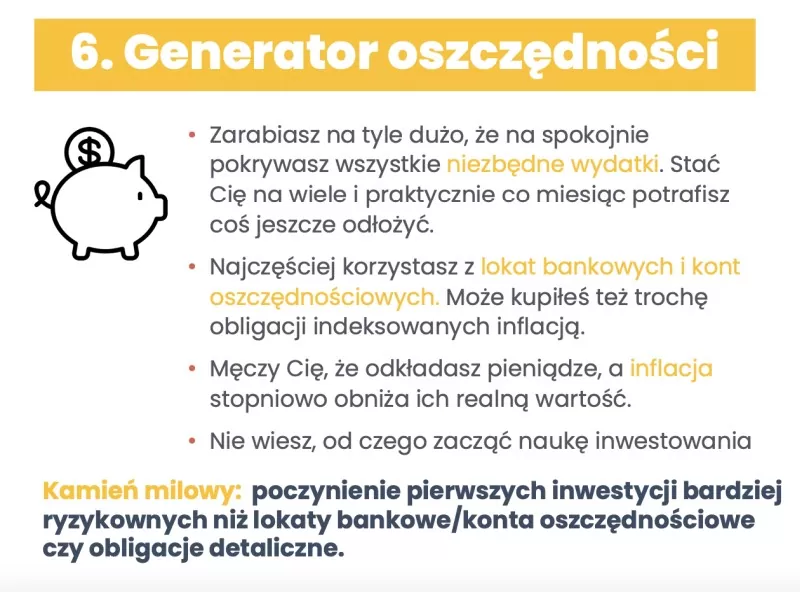

Generator oszczędności

Szósty etap polega na generowaniu solidnych oszczędności. Osoba, która znajduje się na tym etapie – generator oszczędności ma już finansową poduszkę bezpieczeństwa, a jego oszczędności dalej rosną. Zaczyna poważnie myśleć o inwestowaniu. Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- Zarabiasz na tyle dużo, że na spokojnie pokrywasz wszystkie niezbędne wydatki. Stać Cię na wiele i – choć nie masz obsesji na punkcie oszczędzania, praktycznie co miesiąc potrafisz coś jeszcze odłożyć.

- Najczęściej korzystasz z lokat bankowych i kont oszczędnościowych. Może kupiłeś też trochę obligacji indeksowanych inflacją. Rozważasz lub już rozpocząłeś nadpłatę kredytu hipotecznego, jeżeli taki posiadasz.

- Zaczyna Cię jednak męczyć, że odkładasz pieniądze, a inflacja stopniowo obniża ich realną wartość.

- Czujesz, że nadszedł czas na naukę inwestowania, ale nie wiesz, od czego zacząć.

Przykładowe działania na tym etapie:

- Przeczytanie „Finansowej Fortecy”

- Zaprojektowanie pierwszej strategii inwestycyjnej.

- Dokonanie pierwszych świadomych zakupów inwestycyjnych.

Kamieniem milowym tego etapu jest poczynienie pierwszych inwestycji bardziej ryzykownych niż lokaty bankowe/konta oszczędnościowe czy obligacje detaliczne.

Początkujący inwestor

Siódmy etap to pierwsze poważne inwestycje. Jako początkujący inwestor chcesz, aby Twoje pieniądze zarabiały więcej, niż inflacja. Nie chcesz jednak poświęcać na to dużej ilości czasu. Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- Masz już za sobą pierwsze mniej lub bardziej udane inwestycje.

- Zaczynasz stopniowo rozumieć, o co chodzi w tym całym inwestowaniu, ale brakuje Ci czasu, by na poważnie się w tym zagłębić. Wiesz, że rządzą tym określone zasady, ale większości z nich ciągle nie znasz.

- Męczy Cię, że dużo w Twoim inwestowaniu przypadkowości i coraz wyraźniej dostrzegasz, że poleganie na opinii internetowych „guru” nie jest najlepszym pomysłem.

- Przydałaby Ci się jasna strategia dostosowana do Twoich potrzeb, konkretny plan inwestowania, który mógłbyś po prostu realizować, a resztę czasu poświęcać na rzeczy ważniejsze niż inwestowanie.

Przykładowe działania na tym etapie:

- Przeczytanie „Finansowej Fortecy”

- Zaprojektowanie własnej strategii inwestycyjnej

- Dokonanie pierwszych inwestycji spójnych z tą strategią.

Kamieniem milowym tego etapu będzie zdefiniowanie indywidualnej strategii inwestycyjnej i zakup aktywów do portfela zgodnie z tą strategią, a nie pod wpływem „chwilowego natchnienia”.

Optymalizator portfela

Ósmy etap finansowej drogi to optymalizacja portfela. Inwestujesz od dłuższego czasu i chcesz w końcu zmienić swoją strategię inwestycyjną na bardziej agresywną. Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- Inwestujesz od kilku lat. Na tyle długo, aby załapać się również na jakąś bessę i doświadczyć emocji związanych ze spadkami przekraczającymi 20-30%.

- Wiesz, że po każdej bessie przychodzi hossa, ale emocje, które towarzyszyły Ci przy poprzednich spadkach, już Cię nauczyły, że w praktyce trudniej wytrzymać psychicznie, niż nam się to wydaje. Mimo wszystko wytrzymałeś i zamiast sprzedawać, kupowałeś aktywa na spadkach. Teraz myślisz, że jesteś w stanie wytrzymać znacznie więcej.

- Myślisz o zwiększeniu ryzyka w swoim portfelu długoterminowym lub o uruchomieniu odrębnego portfela ofensywnego, w którym chcesz inwestować agresywnie. Przede wszystkim masz na to dużo czasu, wielką chęć do nauki i duży portfel inwestycyjny.

Przykładowe działania na tym etapie:

- Przetestowanie na danych historycznych bardziej ryzykownych/skoncentrowanych portfeli.

- Uruchomienie portfela ofensywnego.

Kamieniem milowym tego etapu jest zmiana strategii inwestycyjnej na bardziej agresywną i wytrzymanie z nią przez co najmniej 1 pełny cykl.

Kolekcjoner aktywów

Dziewiąty etap jest już w strefie zielonej – czyli strefie wolności finansowej. Jako kolekcjoner aktywów inwestujesz od lat i masz już za pasem niejedną bessę. Twoje inwestycje mają już sporą wartość, a Ty spokojnie dokupujesz do kolekcji kolejne aktywa. Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- Doskonale rozumiesz, jak zamieniać tracący na wartości papierowy pieniądz na generujące dochód aktywa.

- Nie ruszają Cię kryzysy, rynkowe spadki i zawirowania.

- Jeśli już – postrzegasz je jako świetną okazję do poczynienia tanich zakupów do portfela.

- Inwestowanie jest dla Ciebie proste, a być może nawet trochę nudne. Wiesz, że wystarczy robić swoje, a resztę pozostawić czasowi.

Przykładowe działania na tym etapie:

- Ograniczanie ilości czasu niezbędnego do zarządzania portfelem.

Kamieniem milowym tego etapu jest sytuacja, w której dochody z aktywów przekraczają koszty wymarzonego stylu życia.

Finansowo wolny

Ostatni, 10. etap, to finansowa wolność. Nie musisz już pracować dla pieniędzy. Pracujesz, bo lubisz. Krótki opis sytuacji finansowej i życiowej osoby na tym etapie:

- Masz tyle aktywów finansowych i rzeczowych (np. nieruchomości), że nie musisz pracować dla pieniędzy.

- Generują one już taki dochód, że możesz utrzymać swój wymarzony styl życia bez konieczności pracy.

- Twoje życiowe wyzwania nie mają już charakteru finansowego. Wystarczy, że nie przepalisz pieniędzy na bzdury.

Przykładowe działania na tym etapie:

- Ciesz się życiem

- Pomagaj innym

Ten etap nie ma kamienia milowego – myślę, że po krótkim opisie doskonale rozumiesz, o jaki poziom mi chodzi.

Co myślisz o tych etapach? Czy jesteś na którymś z nich?

Tak wygląda moje spojrzenie na różne poziomy zamożności i etapy finansowej drogi. Jestem bardzo ciekawy, co o nich myślisz. Jeśli masz inny pomysł, sugestię, propozycję zmiany nazwy – będę wdzięczny za podzielenie się tym w komentarzu. Bez względu jednak na to, jak taka finansowa wędrówka wygląda w praktyce, cały mój zespół ma jasny cel: pomóc Ci w przechodzeniu na wyższy poziom!

Właśnie dlatego chciałbym Cię bardzo serdecznie poprosić, o wypełnienie naszej dzisiejszej ankiety:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.