Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE.

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 52:59 — 73.1MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Które inwestycje trzeba rozliczyć z Urzędem Skarbowym? Kiedy zrobi to za Ciebie instytucja finansowa, a kiedy musisz się tym zająć samodzielnie? Jak skorzystać z ulgi IKZE, by realnie obniżyć podatek? Na co uważać, jeśli rozliczasz się wspólnie z małżonkiem albo prowadzisz działalność gospodarczą? A przede wszystkim – jak uporządkować kwestie podatkowe związane z inwestowaniem, żeby nie spędzać długich godzin nad PIT-ami? W tej pierwszej części Kompendium Podatkowego znajdziesz odpowiedzi na powyższe pytania. Mam nadzieję, że dzięki tej wiedzy rozliczanie inwestycji stanie się dla Ciebie znacznie łatwiejsze i mniej stresujące.

Jak się tu znaleźliśmy, czyli ultrakrótka historia podatku od zysków

Podatki towarzyszą ludzkości od wieków i nieraz wpływały na bieg historii. Podatek od soli wypchnął Paryżan na barykady, rozpoczynając rewolucję francuską. Podatek eksportowy wywołał bostońską herbatkę (Boston Tea Party) – symboliczne wydarzenie amerykańskiej rewolucji. Przez tysiące lat opodatkowane było już chyba wszystko: kapelusze, świece, kominki, mydło, brody… i nawet uryna. To nie ściema, podatki od sików w Rzymie rzeczywiście były i to im przypisuje się powiedzenie „pieniądze nie śmierdzą”. Kwestią czasu było tylko kiedy same pieniądze też zostaną opodatkowane. Nowoczesny system podatków dochodowych wywodzi się z końcówki XVIII wieku w Anglii. Podatek od zysków z inwestycji jest na tym tle relatywnie młody – w 2025 obchodzi 112 urodziny, a jego początki datuje się na 1913 w Stanach Zjednoczonych. Polski podatek Belki wprowadzono w 2002 roku. Wszelkie braki w długiej tradycji nadrabia za to stopniem skomplikowania. Polskie podatki od inwestycji to istny labirynt… Ale z każdego labiryntu da się wyjść. Ruszajmy!

Jak efektywnie korzystać z tego poradnika?

Lektura ustaw podatkowych to bardzo niszowy fetysz. Dlatego ten poradnik powstał z założeniem, żeby najszybciej przejść przez tylko niezbędne podatkowe podstawy. Nie obejdzie się jednak od odrobiny liczb i prawnego języka. Jeśli reagujesz na to alergicznie to zachęcam Cię do spróbowania podejścia, które mi bardzo pomogło przebrnąć przez rozliczenie podatkowe. Włącz tryb robota. Robot bez emocji postępuje według jakiegoś schematu działania, który nie zawsze musi mieć sens (zdrowy rozsądek w PITach niestety przeszkadza). Jeżeli podane tu algorytmy zastosujesz krok po kroku, na zasadzie „jeżeli X to Y, potem Z”, to jestem pewny, że świetnie poradzisz sobie z rozliczeniem podatków.

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

Założenia obowiązujące w naszym Kompendium Podatkowym

W całym Kompendium Podatkowym wszystko opisujemy przy kilku kluczowych założeniach:

📌 Mówimy o rozliczaniu podatków przez polskich rezydentów podatkowych. Jeśli jesteś rezydentem innego kraju i tam się rozliczasz, zasady mogą wyglądać zupełnie inaczej.

📌 Skupiamy się na inwestorach indywidualnych, którzy dokonują transakcji jako osoby fizyczne. Nie będziemy omawiać rozliczania podatków przez firmy czy fundacje.

📌 Będziemy trzymać się przykładów związanych z pasywnym inwestowaniem na rynku kapitałowym, czyli takim, które znasz z Finansowej Fortecy. Nie będziemy wchodzić w tematykę aktywnego tradingu (instrumenty pochodne) bo tam zaczynają się inne, bardziej skomplikowane reguły podatkowe. W tym wydaniu pomijamy także podatkowe rozliczenie kryptowalut (waluty wirtualne), najmu i sprzedaży mieszkań oraz inwestycji alternatywnych (np.

📌 Pokażemy Ci, jak rozliczać podatki od inwestycji w sposób najprostszy, ale w pełni poprawny. Omijamy niuanse, które nie mają realnego wpływu na większość inwestorów.

📌 Nie jestem doradcą podatkowym. Choć materiał przygotowaliśmy z największą starannością oraz po konsultacjach z ekspertami od podatków, to nie jest to porada prawna, podatkowa, ani żadna inna. Jest to materiał edukacyjny. Proszę pamiętaj – Twoje podatki to Twoja odpowiedzialność:

Opodatkowanie, a rozliczenie podatku

Rozliczenie podatku, a podleganie opodatkowaniu to dwie różne rzeczy. Inwestycja może być opodatkowana podatkiem od zysków kapitałowych, ale nie wymagać rozliczenia. Przykładowo – odsetki w banku podlegają opodatkowaniu, tj. zostaną uszczuplone o 19% podatek „Belki”, ale nie musisz ich rozliczać, bo robi to za Ciebie bank. W tym artykule skupiamy się na tym, czy musisz rozliczyć podatek, czyli złożyć zeznanie podatkowe PIT i wykonać płatność do Urzędu Skarbowego. Dobra wiadomość jest taka, że w wielu przypadkach nie musisz się rozliczać. Można tak rozplanować swoje inwestycje, żeby nie ślęczeć nad PITami co roku.

Zmiana wartości inwestycji, a rozliczenie podatkowe

Od razu chcę Cię uczulić, że obowiązek rozliczenia podatku ustala się w oderwaniu od tego jaki wynik widzisz na inwestycji. Możesz widzieć na swojej inwestycji stratę, a jednak musieć w danym roku rozliczyć podatek od zysków kapitałowych. Możesz widzieć wzrost wartości inwestycji, a nie mieć do rozliczenia żadnego podatku. Dlatego przy podatkach polecam Ci się oderwać od myślenia o zmianie wartości inwestycji, a skupić się na rodzaju transakcji, instrumentów finansowych oraz rodzaju konta inwestycyjnego. To przejdźmy do konkretów.

Których inwestycji NIE musisz rozliczać podatkowo?

Rozróżnijmy dwa typy sytuacji. Te, w których z automatu masz spokój z rozliczeniem podatku od tych, kiedy upiecze Ci się ze względu specyfikę transakcji.

Automatycznie, niezależnie od rodzaju transakcji masz spokój, gdy:

1. Inwestujesz w ramach antypodatkowego pokrowca, tj. na którymkolwiek z tych rachunków

a) IKE – Indywidualne Konto Emerytalnego

b) IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego

Wyjątek: wpłaty na IKZE i zwroty z IKZE trzeba rozliczyć.

c) PPE – Pracowniczy Program Emerytalny

d) PPK – Pracowniczy Plan Kapitałowy

Wyjątek: po pomyłce pracodawcy zwracana jest nienależna nadpłata pracownika na PPK. Wtedy jest konieczność rozliczenia się.

e) OIPE – Ogólnoeuropejski Indywidualny Produkt Emerytalny

Ciekawostka: Przeniesienie antypodatkowego pokrowca z jednej instytucji do drugiej, tj. tzw. WYPŁATA TRANSFEROWA, nie powoduje konieczności rozliczenia podatkowego.

Przydatne linki dotyczące „antypodatkowych pokrowców”

Cykl artykułów o IKE/IKZE: https://marciniwuc.com/cykl-ike-ikze/

Omówienie PPK: https://marciniwuc.com/ppk-2023-autozapis/

Nasza analiza OIPE: https://marciniwuc.com/oipe-zasady-czy-warto-wyliczenia-kalkulator-europejska-emerytura/

2. Inwestujesz w detaliczne obligacje skarbowe.

3. Otrzymujesz odsetki na „polskim” rachunku w banku lub domu maklerskim.

„Upiecze” Ci się składanie PITu, jeśli:

- Poza antypodatkowym pokrowcem, na „zwykłym” rachunku inwestycyjnym tylko kupujesz instrumenty (np. jednostki funduszy inwestycyjnych, UFK, ETFy, akcje, obligacje notowane) dopóki nie zrobisz transakcji sprzedaży

- Poza antypodatkowym pokrowcem, dokonałeś zamiany subfunduszy w ramach funduszu parasolowego / UFK

dopóki nie zrobisz konwersji poza fundusz parasolowy - Poza antypodatkowym pokrowcem, na „zwykłym” rachunku w zarejestrowanym w Polsce domu maklerskim dostajesz:

a) dywidendy od zarejestrowanego w Polsce podmiotu, dopóki nie otrzymasz dywidend od podmiotu zarejestrowanego za granicą

b) kupony od wyemitowanych w Polsce obligacji dopóki nie otrzymasz kuponów od zagranicznej obligacji - Sprzedałeś metale szlachetne min. 6 m-cy po zakupie

o ile nie handlujesz nimi na dużą skalę, która mogłaby być uznana za ukrytą działalność gospodarczą - Korzystasz z lokat i certyfikatów strukturyzowanych

choć warto to na 100% potwierdzić z instytucją je oferującą

Używam określeń „polski broker” albo „zarejestrowany w Polsce”, ponieważ rozliczenie podatkowe w tym przypadku jest dużo prostsze. Trudniej jest, gdy w grę wchodzi przychód „zagraniczny” lub „zagraniczna” instytucja. Tylko „zagraniczny” można interpretować na wiele sposobów: Zagraniczna marka; Firma, która robi większy biznes za granicą; Podmiot, w której właścicielem jest kapitał zagraniczny… Żeby więc uniknąć nieporozumień, to doprecyzuję, że przy podatkach o zagraniczności przesądza kraj rejestracji instytucji finansowej/ funduszu/ spółki. Rozwinę ten wątek w artykułach dotyczących zagranicznych dywidend oraz rozliczenia sprzedaży przez zagraniczny dom maklerski albo rozliczenia sprzedaży funduszu zagranicznego.

Jak widzisz prosta strategia polegająca na zmieszaniu w portfelu detalicznych obligacji skarbowych z ETFami na akcje globalne, opakowane w antypodatkowy pokrowiec i może okraszone kapką złota – może być podatkowo prawie bezobsługowa. O takim praktycznym podejściu do inwestowania, które pozwala zaoszczędzić mnóstwo czasu, przeczytasz w Finansowej Fortecy:

Które inwestycje MUSISZ rozliczyć podatkowo?

Inwestycje wymagające złożenia zeznania podatkowego podzielę na dwie grupy, które wymagają innego ujęcia w PITach. Musisz złożyć zeznanie podatkowe, jeśli:

- Korzystając z IKZE:

a) Dokonałeś WPŁATY na IKZE. Masz wtedy do rozliczenia ulgę IKZE, która pomniejsza podatek dochodowy. Teoretycznie nie musisz tego rozliczać (US nie będzie Cię za to ścigać), ale odpuszczenie ulgi IKZE byłoby czystym marnotrawstwem.

b) Zrobiłeś ZWROT z IKZE, czyli wyciągnąć z IKZE pieniądze przed spełnieniem ustawowych warunków WYPŁATY, tj. przed skończeniem 65 roku życia i odhaczeniem min. 5 lat historii inwestycji. Masz wtedy do rozliczenia podatek dochodowy od kwoty ZWROTU wg skali podatkowej („zwrot” vs „wypłata” to jest ważne rozróżnienie przy IKE/IKZE/PPE/PPK ) - Inwestując poza „antypodatkowym pokrowcem”

a) SPRZEDAŁEŚ instrumenty finansowe (np. fundusze, ETFy, UFK, akcje, obligacje notowane)

b) Zrobiłeś KONWERSJĘ między różnymi funduszami parasolowymi

c) Na dowolnym rachunku otrzymałeś przychody (DYWIDENDY, KUPONY, ODSETKI) od zagranicznego podmiotu

[przypadek szczególny] Otrzymałeś DYWIDENDĘ/KUPON od polskiego podmiotu, ale za pośrednictwem zagranicznego domu maklerskiego

Powyższa lista nie wyczerpuje inwestycji wymagających rozliczenia podatkowego. Choć wykraczają poza zakres tego Kompendium Podatkowego to chcę Cię uczulić, że rozliczania podatku wymagają także:

- Kupno i sprzedaż kryptowalut (walut wirtualnych) w zamian za waluty fiat

- Realizacja transakcji lub odpłatne zbycie instrumentów pochodnych (CFD, futures, forward, opcje)

- Sprzedaż przedmiotów kolekcjonerskich

- Otrzymanie przychodów z najmu mieszkań

- Zysk z wymiany walut, zarówno na instrumentach finansowych rynku FOREX, jak walut kupionych w kantorze na wakacje

Sprawdź się i ugruntuj wiedzę – podatkowy QUIZ

Uff, wiem, że początku ta wiedza przytłacza. Mogę Cię tylko pocieszyć, że tak jak każde nowe zagadnienie, to też z czasem się „uleży”. Zanim pójdziemy dalej, spróbujmy utrwalić najważniejsze zasady przy pomocy małego QUIZu dla Ciebie.

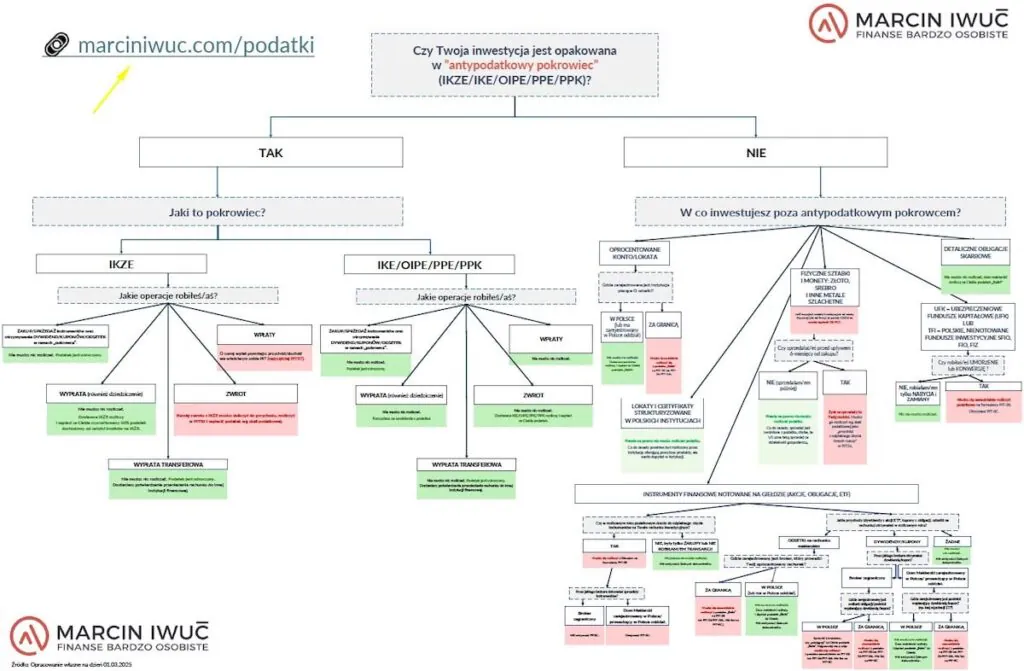

Najwygodniej będzie Ci odpowiadać mając przed oczami nasze Podatkowe Drzewko Decyzyjne:

Pytanie 1:

Marta założyła IKE maklerskie i na tym IKĘ w ubiegłym roku kupowała ETF-y. Raz w ubiegłym roku, zdarzyło jej się, że przez pomyłkę kupiła nie ten ETF, który chciała. Sprzedała go więc i w drugiej transakcji naprawiła błąd kupując już właściwy ETF. Poza IKE, już na zwykłym rachunku rejestrowym inwestuje, kupuje obligacje detaliczne.

Pytanie 2:

Radek ma IKZE maklerskie. W minionym roku nie dokonywał wpłat. Za to sprzedał na tym rachunku IKZE trochę ETFów i kupił za te pozyskane środki nowe akcje.

Pytanie 3:

Włodek pracuje na dwa etaty. Jego pracodawcy prowadzą dla niego PPK i PPE. Twierdzi, że potrafi skutecznie zmieniać udział akcji i obligacji w portfelu, wyprzedzając kolejne fazy cyklu koniunkturalnego. Dlatego często zmieniał fundusze w ramach PPK i PPE.

Do tego posiada zwykły rachunek w polskim domu maklerskim. Na tym rachunku konsekwentnie dokupuje ETFy zgodnie ze swoją długoterminową strategią. Rachunek jest prowadzony w walucie euro i oprocentowany. Włodek dostaje na nim odsetki od niezainwestowanych środków.

Pytanie 4:

Michalina (40 lat) w ubiegłym roku wykorzystała pełny limit wpłat na IKE oraz IKZE. Na obydwu kupuje obligacje detaliczne serii EDO. Poza tym korzysta z PPK, na którym zrobiła zamianę funduszy. Czy Michalina musi w tym roku rozliczyć podatek z tych inwestycji?

Właśnie finalizuje zakup mieszkania i zastanawia się bardzo poważnie, czy nie skorzystać z pieniędzy zgromadzonych na IKZE.

Pytanie 5:

Jak widać Adam jest prepersem. Mieszka i pracuje w Warszawie, ale chce trzymać pieniądze z dala od Polski. Poduszkę bezpieczeństwa ulokował na oprocentowanym koncie w holenderskim banku internetowym. Do tego inwestuje na giełdzie, ale robi to przez brokera zagranicznego. Tylko kupuje zagraniczne ETF-y na globalne akcje i zgarnia z nich dywidendy. Nic nie sprzedaje, ciągle powiększając środki pod swój „plan B”.

Pytanie 6:

Ania inwestuje na IKE w zagraniczne ETF-y typu dystrybuującego, czyli otrzymuje od nich dywidendę. Poza IKE ma też zwykły rachunek maklerski w polskim domu maklerskim, na którym inwestuje w 3 rodzaje instrumentów:

a) akcje polskich banków notowane na GPW

b) zagraniczne ETFy, te same co na IKE

c) polskie notowane obligacje skarbowe

Wszystkie 3 rodzaje instrumentów wypłaciły jej w ubiegłym roku przychody – dywidendy lub kupony. Nic nie sprzedawała.

Jak przygotować się do rozliczenia podatków z inwestycji?

Mam przed oczami tłum Polaków, którzy przypominają sobie o PITach na ostatnią chwilę i w stresie, pośpiesznie zatwierdzają PITy takie jak im podstawia system internetowy Ministerstwa Finansów, albo opłacony księgowy. O ile przy podatku dochodowym jeszcze takie podejście „przejdzie”, o tyle przy podatku od zysków kapitałowych to proszenie się o kłopot. A przynajmniej niepotrzebne odsłanianie swoich finansów na ryzyko podatkowe.

Im lepiej się przygotujesz do rozliczenia podatkowego tym szybciej i bardziej gładko Ci pójdzie. O co należy zadbać zanim usiądziesz do PITów?

- Zaplanuj sobie popołudnie na uzupełnienie podatków i wpisz to w kalendarz

Zeznania podatkowe musisz złożyć:- Do końca kwietnia roku następującego po rozliczanym roku podatkowym.

- Jeśli ostatni dzień kwietnia przypada na święto, sobotę lub niedzielę to termin rozliczenia przypada na następny dzień roboczy.

- Liczy się data zatwierdzenia w systemie elektronicznym, a przy wysyłce listem poleconym data na potwierdzeniu nadania.

- Komplet danych z instytucji finansowych otrzymasz najpóźniej do końca lutego. Masz wiesz komfortowe 7 tygodni od początku marca do 3 tygodnia kwietnia, kiedy z godnością możesz dopełnić formalności przed Urzędem Skarbowym.

- Przygotuj zestawienie swoich inwestycji

Pamięć jest zawodna więc najlepiej, jeśli będziesz mieć kompletną listę swoich inwestycji. Jeszcze lepiej, jeśli będziesz mieć też pod ręką historię transakcji do pobrania. A najlepiej, jeśli takie zestawienie inwestycji będziesz prowadzić na bieżąco w dedykowanym do tego narzędziu. Ja korzystam z myFunda i z czystym sercem polecam.

Link afiliacyjny 👉 https://marciniwuc.com/myfund - Skorzystaj z naszego Podatkowego Drzewka Decyzyjnego

Oceń z jego pomocą, czy któreś z Twoich inwestycji z zestawienia będą wymagać samodzielnego rozliczenia. Szczególnie zwróć uwagę, na te przy których zaznaczamy, że nie dostaniesz gotowca PIT-8C od instytucji finansowej. - Zaktualizuj dane w US

Sprawdź jakie dane osobowe i adresowe widzisz po zalogowaniu do Urzędu Skarbowego. Zadbaj szczególnie o aktualność konta bankowego, na które US ma wysłać Ci ewentualny zwrot podatku (szczególnie istotne przy Uldze IKZE) - Wypróbuj Twój e-PIT

Jeśli jeszcze nie korzystałeś z rządowego narzędzia do rozliczania PITów to warto zajrzeć na podatki.gov.pl i zapoznać się z tym systemem. Jak na rządowy jest wyjątkowo przyjazny.

Ulga IKZE – Jak obniżyć podatek i dostać zwrot z Urzędu Skarbowego?

Na czym polega w praktyce Ulga IKZE?

Gdy wpłacisz pieniądze na IKZE, to rozliczając dochody z pracy (np. z JDG czy z etatu) możesz pomniejszyć podstawę opodatkowania o kwoty wpłat na IKZE. Jeśli wpłaciłem 1000 zł na IKZE w 2024 roku, to w marcu 2025, gdy rozliczam PIT za dochody z pracy za 2024 rok, mogę pomniejszyć te dochody o wpłacone 1000 zł i zapłacić niższy podatek. Obowiązują limity wpłat na IKZE w danym roku, więc wysokość ulgi też jest limitowana. Przy rozliczeniu wspólnym małżonków, ulga jest ograniczona do wysokości indywidualnych dochodów małżonka dokonującego wpłaty na swoje IKZE.

Ulga IKZE jest w tej samej kategorii co ulga termomodernizacyjna, ulga na dziecko, ulga na Internet i wszystkie inne ulgi od podatku dochodowego. Chcę podkreślić, że ulgę IKZE ujmujemy w zupełnie oddzielnym rozliczeniu od podatków z dochodów kapitałowych (np. tzw. podatku Belki). To rozróżnienie będzie istotne, gdy weźmiemy się za podatek giełdowy i podatek od dywidend w kolejnych częściach Kompendium Podatkowego.

Ile zaoszczędzisz dzięki IKZE? – osoba rozliczająca się pojedynkę

Przejdźmy przez wyliczenie Ulgi IKZE na przykładzie Hani. Przyjmuję następujące założenia:

| Rodzaj opodatkowania dochodu | Skala podatkowa (praca na etacie rozliczana na PIT-37) |

| Dochód do rozliczenia | 125 000 zł tj. 5000 zł powyżej obowiązującego drugiego progu podatkowego. |

| Wpłata na IKZE w rozliczanym roku | 8000 zł |

Ile wyniesie oszczędność podatkowa Hani dzięki IKZE? Wyliczam to na grafice:

Podsumowując przykład:

- Jej dochód przed odliczeniem IKZE: 125 000 zł

- Po odjęciu wpłaty na IKZE: 117 000 zł

- Efekt? Hania spada poniżej drugiego progu podatkowego!

- Podatek do zapłacenia przed ulgą: 12 400 zł

- Podatek po uldze: 10 440 zł

- Oszczędność podatkowa Hani wynosi 1 960 zł

Ile zaoszczędzisz dzięki IKZE? – wspólne rozliczenie małżonków

Komplikujemy trochę ten przykład, a właściwie nie my, tylko wymyślony kupidyn, który rok później sprawił, że Hania rozlicza się już nie sama, ale z mężem Bartkiem. Oto założenia do wspólnego rozliczenia podatkowego małżonków:

| Hania | Bartek | |

| Rodzaj opodatkowania dochodu | Skala podatkowa (praca na etacie rozliczana na PIT-37) | |

| Dochód do rozliczenia | 125 000 zł | 5000 zł |

| Wpłata na IKZE w rozliczanym roku | 8000 zł | 7000 zł |

Jako para osiągają dochód 130 000 zł i w sumie wpłacili 15 000 zł na IKZE.

Czy mogą więc pomniejszyć dochód o 15 000 zł i zapłacić podatek od 115 000 zł?

Niestety NIE. Mogą odliczyć tylko 13 000 zł.

Nawet we wspólnym rozliczeniu, ulgę IKZE można odliczyć tylko do kwoty dochodu dalej osoby. Bartek zarobił jedynie 5 000 zł, więc tylko tyle może odliczyć od podatku. Ba, taka „niewykorzystane” wpłata na IKZE ponad indywidualny dochód NIE może być rozliczona w kolejnych latach podatkowych. Zmodyfikuję więc nieco założenia, żeby Hania i Bartek mogli w pełni odliczyć ulgę IKZE. Podniosę Bartkowi dochód do 16 000 zł:

| Hania | Bartek | |

| Rodzaj opodatkowania dochodu | Skala podatkowa (praca na etacie rozliczana na PIT-37) | |

| Dochód do rozliczenia | 125 000 zł | 16 000 zł |

| Wpłata na IKZE w rozliczanym roku | 8000 zł | 7000 zł |

Jako para osiągają dochód 141 000 zł, tj. poniżej drugiego progu podatkowego dla par wynoszącego 240 000 zł. Ich indywidualne dochody są wyższe od indywidualnych wpłat na IKZE. Teraz nic nie stoi na przeszkodzie, żeby w pełni wykorzystali ulgę IKZE:

Podsumowując przykład:

- Dochód wspólny Hani i Bartka przed odliczeniem IKZE: 141 000 zł

- Już samo rozliczenie wspólne sprawia, że nie przekroczą drugiego progu podatkowego i mniej oddadzą do fiskusa

- Po odjęciu ich wpłat na IKZE ich wspólny dochód do opodatkowania: 126 000 zł

- Przy wspólnym rozliczeniu to znacznie poniżej drugiego progu podatkowego 240 000 zł. Pamiętajmy też o podwójnej kwocie wolnej od podatku.

- Podatek do zapłacenia przed ulgą: 9 720 zł

- Podatek po uldze IKZE: 7 920 zł

- Oszczędność podatkowa Hani i Bartka wynosi 1 800 zł

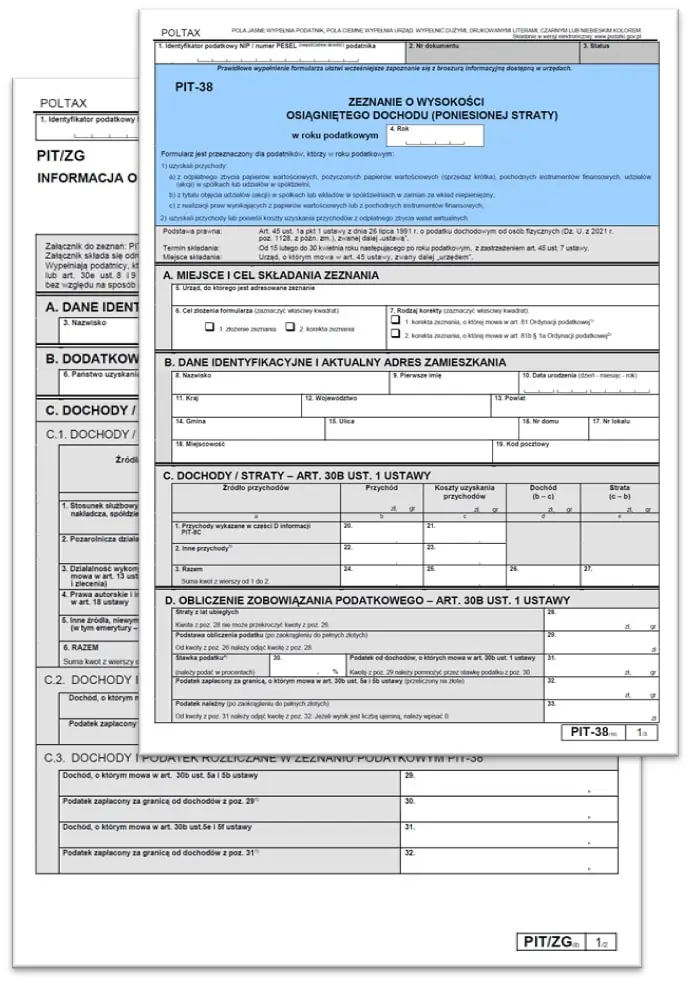

Jak wypełnić PIT z ulgą IKZE? Instrukcja krok po kroku:

Pociągnę dalej przykład Hani i Bartka, to przy okazji pokażę też jak wpisać ulgę IKZE przy rozliczeniu wspólnym małżonków. Jeśli rozliczasz się indywidualnie to po prostu zostawiasz puste pola w kolumnie „małżonek”.

Uwaga techniczna. Najwygodniejszym sposobem rozliczenia podatkowego jest wg mnie usługa Twój e-PIT. Jednak w Kompendium Podatkowym stawiam na uniwersalność i pokazuję jak się rozliczyć na „pełnokrwistym” formularzu PIT. W ten sposób skorzystają osoby, które rozliczają się też offline. Zresztą nawet jeśli rozliczasz się w Twój e-PIT to otwierając podgląd zeznania podatkowego zobaczysz właśnie taki formularz. Przykłady pokazuję na formularzach ze stycznia 2024. Formularze pewnie będą modyfikowane, więc nie przywiązuj się do numeracji pól czy sekcji. Przede wszystkim kieruj się nazwą części formularza lub nazwą pola.

- Najpierw potrzebujesz formularza PIT/O – to jest załącznik do głównego PITa, ale to właśnie w nim wpisujemy wszystkie ulgi i odliczenia od dochodu.

- Znajdź sekcję „Odliczenia od dochodu (przychodu)” – tam pojawia się pozycja „Wpłaty na IKZE”.

- Wpisz wysokość wpłaty na IKZE – w naszym przykładzie to Hania wpisuje 8 000 zł, a Bartek 7 000 zł. Ważne, żeby potem pilnować oznaczeń i skoro Bartkowi trafiła się kolumna „małżonek” to już w całym dokumencie musi się jej trzymać.

- Zsumuj odliczenia IKZE z innymi ulgami, darowiznami, które wpisujesz do PIT/O. W tym przykładzie nie dokładam innych ulg.

- Wróć do swojego głównego formularza PIT:

a) PIT-37 jeśli rozliczasz dochody z pracy na umowie pracy, zlecenia, dzieła (może też być z tytułu emerytury)

b) PIT-36 jeśli rozliczasz dochody z JDG wg skali podatkowej

c) PIT-36L jeśli rozliczasz dochody z JDG wg podatku liniowego

d) PIT-28 jeśli rozliczasz przychody JDG zryczałtowanym podatkiem dochodowym

Jeśli uzyskujesz dochody z różnych źródeł i korzystasz z więcej niż jednego z powyższych formularzy, to wybierasz, na którym z nich chcesz rozliczyć Ulgę z IKZE.

W przykładzie posłużę się dalej najpopularniejszym zeznaniem, tj. PIT-37 - [opcjonalnie] Znajdź sekcję „Dodchody/Straty ze źródeł przychodów”. Znajdziesz tam dochody dla podatnika i małżonka. Zakładam, że będą one już wypełnione na podstawie dokumentów źródłowych od Twojego pracodawcy. Nas interesuje kwota dochodu, bo stanowi ona dla danej osoby górny próg odliczeń podatkowych wykazanych w PIT/O. Zakładam, że w 99% przypadków nie będzie to żadne ograniczenie, ale sprawdzić nie zaszkodzi.

- Znajdź sekcję „Odliczenia od dochodu”, a w niej „Odliczenia – wykazane w części B załącznika PIT/O” i przenieś tu zsumowane kwoty odliczeń per podatnik i małżonek

- Kontynuuj rozliczanie PIT-37 standardowo.

- Wykaż PIT/O w sekcji „Informacje o załącznikach”. Jeden PIT/O zazwyczaj wystarcza nawet przy wspólnym rozliczeniu, choć jeśli skończyłyby się pola na ulgi to można dołączyć kolejny PIT/O.

- Sprawdź dane osobowe, numer rachunku bankowego podanego do US, [opcjonalnie] wskaż OPP do przekazania 1,5% podatku, podpisz formularze i dochowaj terminu rozliczenia.

- Ciesz się obniżonym podatkiem dochodowym dzięki IKZE 🙂

Jak uwzględnić ulgę IKZE, jeśli rozliczasz kilka PITów – dochody z etatu i JDG?

Wyobraź sobie, że pracujesz na etacie i jednocześnie prowadzisz jednoosobową działalność gospodarczą (JDG). Dochody z etatu rozliczasz na PIT-37, wpadając już w drugi próg podatkowy 32%. Dochody z JDG rozliczasz zryczałtowanym podatkiem dochodowym, w tym przykładzie wg stawki 8,5%. Jako przedsiębiorca jak możesz wykorzystać ulgę IKZE?

Po pierwsze – prowadzenie JDG upoważnia do większych wpłat na IKZE. Jest podwyższony limit wpłat dla osób samozatrudnionych. Trzeba oświadczyć ten fakt swojej instytucji prowadzącej IKZE, a ta umożliwi wpłacenie większej kwoty w danym roku. Ba, nie ma wymogu istnienia JDG przez cały rok, a wystarczy tylko, że będziesz prowadzić działalność w momencie wpłaty podwyższonego limitu na IKZE.

Po drugie – samodzielnie decydujesz, na którym PIT chcesz pomniejszyć dochód o wpłaty na IKZE. Możesz nawet dzielić tę kwotę pomiędzy PITy. Naturalnie najbardziej opłaca się wykorzystać ulgę IKZE przy tym źródle dochodu, które ma najwyższą stawkę podatku.

Co możesz zrobić, żeby obniżyć podatki od inwestycji:

Unikanie podatków jest nielegalne. Ale obniżanie podatków granicach obowiązującego prawa jest już w pełni dozwolone i bez dwóch zdań zalecane, jeśli chcesz wspomóc swoje inwestycje w generowaniu zysku. Takie ułożenie inwestycji, by zapłacić od niej jak najniższe podatki nazywa się optymalizacją podatkową inwestycji.

Co możesz zrobić, żeby ułatwić sobie podatkowe życie i mniej oddawać do fiskusa? Jest na to sporo sposobów. Część z nich może wydać Ci się niezrozumiała, jeśli jesteś jeszcze przed lekturą kolejnych artykułów tego Kompendium albo nie masz solidnie przemyślanej i wdrożonej w życie strategii inwestycyjnej. Chcę jednak już teraz zebrać długą listę wskazówek, które wyjaśnią Ci się wraz z kolejnymi wpisami:

- Korzystaj z „antypodatkowych pokrowców”, które odraczają podatek od zysków kapitałowych, dając szansę, by w przyszłości w ogóle nie zapłacić tego podatku.

- Poza antypodatkowym pokrowcem, na „zwykłym” rachunku

- Pamiętaj, że dochód podatkowy to nie to samo co wynik na rachunku = Jeśli sprzedawałeś jakieś instrumenty to przed zakończeniem roku podatkowego oceń, czy masz stratę/zysk podatkowy i ewentualnie rozważ transakcje je niwelujące. Możesz (odpłatnie) zamówić prognozę podatkową od swojego brokera.

- Im mniej rachunków maklerskich, tym mniej skomplikowane rozliczenie – nie mnóż sztucznie liczby rachunków brokerskich

- Im mniej transakcji sprzedaży w roku, tym łatwiejsze rozliczenie podatku – doceń pasywne podejście do inwestowania

- Dopóki pozwala Ci na to elastyczność wobec poziomu ryzyka stosuj rebalancing portfela dopłatami – mniej transakcji do rozliczania na PIT

- Prowadź rejestr strat podatkowych z lat ubiegłych i jeśli są to wykorzystuj do obniżenia podatku

- Decydując się na zagraniczny dom maklerski wiedz, że nie dostaniesz od niego PIT-8C i całe wyliczenia podatku spadną na Ciebie

- Uważaj na zmiany kursów walutowych – przy sprzedaży zagranicznych instrumentów lub przy zagranicznych przychodach kursy walutowe wpływają na dochód/stratę podatkową. Możesz nie wymienić waluty, a i tak musieć zapłacić podatek od zmiany kursu walutowego.

- Uważaj na dywidendy, odsetki, kupony od podmiotów zagranicznych = np. zrozum przewagi ETFów typu akumulującego na polu podatkowym

- Rozważ perspektywę podatkową PRZED zmianami strategii

Powinnaś / powinieneś podjąć świadomie decyzję, które z tych wskazówek wdrażasz w swoją strategię inwestycyjną i mieć to wpisane w reguły pielęgnacji portfela. Przechodząc przez całą ścieżkę „Zacznij skutecznie inwestować” FinCraftersi przyswoili wszystkie te elementy zanim doszliśmy do tematyki podatków. Podatki były ostatnimi z 15 zajęć na inwestycyjnej ścieżce postępu. Widzisz więc tylko drobny fragment kompletnego programu, na który składają się:

Jeśli czujesz, że przydałoby Ci się ugruntować podstawy, upewnić się czy dobrze działasz w inwestowaniu lub w ogóle zacząć inwestować od zera, to zapraszam Cię zobacz co składa się na całą ścieżkę inwestycyjną: https://fincrafters.pl/

Co czeka na Ciebie dalej w Kompendium Podatkowym?

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.