WSZYSTKO O OIPE czyli europejska emerytura. SPRAWDŹ OPŁACALNOŚĆ, NIM ZDECYDUJESZ [KALKULATOR]

Czy OIPE da Polakom „europejską emeryturę?”. Bez żartów… Ci, którzy sami nie odkładają pieniędzy i tak będą skazani na ZUS. Ale ci, którzy już korzystają z IKE lub IKZE – mają kolejny wehikuł do inwestowania bez podatku. W tym artykule znajdziesz esencję informacji na temat OIPE + KALKULATOR, dzięki któremu przeprowadzisz konkretne symulacje. Podzielę się też z Tobą wynikami OIPE po 2 latach inwestowania, a na końcu znajdziesz FAQ – czyli odpowiedzi na często pojawiające się pytania na temat OIPE.

AKTUALIZACJA – GRUDZIEŃ 2025

Ten artykuł po raz pierwszy opublikowałem w zbliżonej formie listopadzie w 2023 roku. Otworzyłem wtedy OIPE, mogłem je przetestować i zdobyłem kolejne informacje na jego temat – dlatego w tej wersji znajdziesz też dodatkowe informacje, jak również aktualne limity wpłat – wszystko aktualne na grudzień 2025. Przyjemnej lektury 😊

Co to jest OIPE?

OIPE – to Ogólnoeuropejski Indywidualny Produkt Emerytalny (ang. Pan-European Personal Pension Product, w skrócie PEPP) – czyli sposób gromadzenia pieniędzy na przyszłość dla mieszkańców Unii Europejskiej. Unia opracowała ogólne założenia, a każdy kraj członkowski dopracował szczegóły we własnym zakresie. Co wyszło z tego w Polsce?

Otóż zyskaliśmy nowy sposób na zwolnienie z 19% podatku od zysków kapitałowych (tzw. podatku Belki). Podobne zwolnienie przysługuje np. posiadaczom IKE. Jeśli będziesz odkładać pieniądze na OIPE do 60. roku życia oraz spełnisz warunek 5 lat wpłat, to wszystkie wypracowane zyski zostaną w Twojej kieszeni. Zarobisz 100 000 zł, to zaoszczędzisz 19 000 zł na podatku. Zarobisz 200 000 zł, to zaoszczędzisz 38 000 zł – i tak dalej. Ale diabeł tkwi w szczegółach, o których przeczytasz poniżej.

Z całą pewnością nie nazwałbym OIPE „europejską emeryturą” – jak szumnie w 2024 roku okrzyknęły nowy produkt media. Jeśli chcesz mieć europejską, amerykańską czy nawet kosmiczną emeryturę – musisz ją sobie zapewnić sam. W tej kwestii nic się nie zmieniło. Europejskość polega na tym, że jeśli przeprowadzisz się do innego kraju w UE i zmienisz rezydencję podatkową – będziesz mógł odkładać w OIPE na tamtejszych warunkach. Nie zawsze musi to być korzystne i na pewno nie zwolni Cię z samodzielnego oszczędzania i odkładania pieniędzy 🙂 Tyle esencji – a teraz zobaczmy szczegóły.

OIPE – jakie daje korzyści podatkowe?

Podstawową zaletą OIPE jest brak podatku od zysków kapitałowych (oczywiście jeśli spełnimy określone warunki). To oznacza, że w naszej kieszeni zostanie 100% wypracowanych zysków, podczas gdy inwestując poza OIPE musielibyśmy oddać fiskusowi z tego 19%.

Na blogu i w „Finansowej Fortecy” piszę sporo o tym, że warto rozważyć opakowanie inwestycji w antypodatkowe pokrowce, ale zobaczmy na konkretnym przykładzie, ile dokładnie na tym możemy zyskać.

Założenia:

- Załóżmy, że na początku każdego roku inwestujemy 10 tys. zł.

- Zyski wynoszą 5% rocznie.

- Zyski są kapitalizowane co rok i wtedy, rok w rok, płacimy podatek od zysków kapitałowych.

- W takim przypadku po 10 latach wartość inwestycji wyniesie 125 214 zł, jeśli płacimy podatek Belki, lub 132 068 zł (to aż o prawie 7 tys. więcej!) jeśli unikniemy podatku, stosując antypodatkowy pokrowiec.

Różnica robi się jeszcze większa, jeśli nastawiamy się na prawdziwie długoterminowe inwestowanie. Po 40 latach korzyść z antypodatkowego pokrowca może przy takich założeniach wynieść aż 247 920 zł.

Wniosek: Im wyższa stopa zwrotu z naszej inwestycji, tym więcej zyskujemy gdy unikniemy (legalnie!) zapłaty podatku. Zobacz, co się dzieje, gdy założymy ambitną stopę zwrotu na poziomie 10% rocznie. W takim przypadku, po 10 latach mamy w kieszeni aż o 17 966 zł więcej.

Powtórzę to raz jeszcze: Im dłuższy czas naszej inwestycji i im wyższa stopu zwrotu, tym wyższe zyski i tym samym większa korzyść ze zwolnienia z podatku Belki.

Co kraj to… rozwiązanie OIPE

Ale uwaga, OIPE nie zawsze zwalnia z podatku. Każdy kraj UE miał swobodę w ustaleniu zachęt do oszczędzania i w Polsce przyjęto akurat to rozwiązanie, które jest dobrze znane z innego antypodatkowego pokrowca, czyli z IKE (więcej o IKE przeczytasz w artykule: Ranking IKE i IKZE 2025). Co ciekawe, OIPE w polskim wydaniu jest skonstruowane bardzo podobnie do IKE.

Uwaga! To dobry moment na uwagę „porządkową”: Gdy w tym artykule piszę o zasadach wpłat, wypłat, zwrotów itp. z OIPE, to opisuję właśnie nasze polskie rozwiązania. Dotyczą one subkonta OIPE otwartego w Polsce. Subkonta OIPE otwarte w innych krajach, działają zupełnie inaczej. Pamiętaj, że dopóki nie przeprowadzisz się za granicę, to nie będą Cię dotyczyć.

Wypłata z OIPE. Kiedy przysługuje zwolnienie z podatku?

Podatku Belki nie zapłacimy jeśli spełnimy 2 warunki:

1) Wypłacimy środki dopiero po osiągnięciu wieku 60. lat (lub nabyciu uprawnień emerytalnych i ukończeniu 55. lat),

ORAZ

2) gdy dokonaliśmy wpłat na subkonto OIPE w co najmniej 5. dowolnych latach kalendarzowych albo jeśli ponad połowy wartości wpłat dokonaliśmy nie później niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty.

Wypłata jednorazowo czy w ratach?

Wypłata może być dokonywana jednorazowo albo w ratach. Wyboru dokonujemy w momencie złożenia wniosku o wypłatę, lecz mamy prawo zmiany decyzji.

Dla kogo jest OIPE? Kto nie może skorzystać z OIPE?

Konto może bez ograniczeń założyć osoba, która ma od 18 do 55 lat. Osoby, które ukończyły 55 lat też mogą założyć OIPE, ale tylko jeśli jeszcze nie nabyły praw emerytalnych. Na OIPE mogą oszczędzać również niepełnoletni – od 15. go roku życia, ale dotyczy to tych nielicznych przypadków, gdy są zatrudnieni na umowę o pracę, a wpłaty nie przekraczają przychodów z tej umowy.

Jaki jest roczny limit wpłat na OIPE?

Limit wpłat na OIPE to trzykrotność przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. Kwota ta jest ogłaszana w Monitorze Polskim i zwykle poznajemy ją pod koniec listopada każdego roku. Limit OIPE na 2025 rok wynosi 26 019 zł, a na rok 2026 wynosi 28 260zł.

Czy można wypłacić pieniądze z OIPE przed emeryturą?

Środki na OIPE należą do Ciebie, a zatem możesz je wypłacić w dowolnym momencie. Takie zakończenie inwestycji przed czasem – czyli np. przed 60 r. życia – nazywa się ZWROTEM. Co do zasady, zwrot z OIPE jest działaniem niepożądanym, więc ustawodawca musi nas do takiego działania zniechęcić. Dlatego w rozporządzeniu parlamentu europejskiego znajduje się taki zapis: ”(..) OIPE powinien opierać się na długoterminowym gromadzeniu kapitału, możliwości wcześniejszego wycofania kapitału powinny być ograniczone i mogą podlegać karze.”

W przypadku polskiej wersji OIPE „kara” oznacza po prostu zapłatę podatku od zysków kapitałowych. Płacimy podatek, który i tak byśmy zapłacili, gdybyśmy inwestowali poza OIPE. Nie zapłacimy ani złotówki więcej, a dodatkowo uzyskujemy korzyść z odroczenia momentu jego zapłaty. Dzięki temu większe kwoty mogą pracować przez lata i generować dodatkowe zyski. Natomiast nie podoba mi się to, że zwrot musi nastąpić w całości. I choć OIPE, jest w wielu miejscach kalką IKE, to w tym zakresie odstaje, bo IKE daje prawo do częściowych zwrotów.

Czy można mieć więcej niż jedno OIPE?

Jedna osoba może mieć tylko jedno konto OIPE. W momencie zakładania konta musimy oświadczyć, że nie gromadzimy oszczędności na subkoncie OIPE prowadzonym przez innego dostawcę. Złamanie tej zasady skutkuje drakońskimi karami, bo dochody opodatkowane są stawką aż 75% i dotyczy to każdego OIPE.

Czy można mieć równocześnie OIPE oraz IKE i iKZE?

Dobra informacja jest taka, że można mieć zarówno IKE, jak i IKZE i OIPE. A to oznacza, że w 2026 r. będzie można opakować w sumie około 70 tys. zł inwestycji w antypodatkowe pokrowce.

Ile wynoszą opłaty w OIPE?

W założeniu ma to być prosty i tani produkt, wiec przepisy ograniczają koszty do maksymalnie 1% zgromadzonego kapitału rocznie. Co więcej – limit ten dotyczy łącznych kosztów i podatków na wszystkich poziomach – czyli opłaty za zarządzanie portfelem, opłaty pobieranej przez ETF-y, podatku VAT.

Mogłoby być jednak lepiej, bo to ten limit dotyczy wyłącznie tzw. podstawowego wariantu OIPE. Każdy dostawca OIPE będzie miał w swojej ofercie taki podstawowy wariant, ale może oferować też inne opcje inwestycyjne.

Pewien niedosyt pozostawia również fakt, że 1% to żadna okazja cenowa. Odpowiednio dobierając instytucję oraz samodzielnie inwestując w ETFy na rachunku IKE czy IKZE można zejść z rocznymi kosztami do ok. 0,5% (0,29% prowizji maklerskiej przy corocznym zakupie + ok. 0,20% rocznej opłaty pobieranej przez ETF). Pół procenta różnicy może nie brzmi zbyt groźnie, ale w skali kilkudziesięciu lat inwestowania i dużych, skrzętnie gromadzonych kwot, taka różnica będzie odczuwalna. W dalszej części artykułu czeka na Ciebie kalkulator, który świetnie to pokazuje.

Dodatkowo za ewentualny transfer OIPE do nowego dostawcy mamy zapłacić nie więcej niż faktyczne poniesione koszty, a kwota ta nie może przekroczyć 0,5% wartości przenoszonych środków.

Czym OIPE różni się od IKE?

Powyżej wspominałem, że polskie wydanie OIPE jest bardzo podobne do IKE. Zobaczmy teraz konkretnie, na czym polegają podobieństwa i różnice tych dwóch produktów.

PORÓWNANIE IKE i OIPE (tabela)

Ok. Podstawowe zasady działania i polskie regulacje OIPE mamy omówione. No to teraz czas na krótkie omówienie reguł przenoszenia OIPE do innych krajów UE, bo przecież OIPE ma być „europejskie” i powinno podążać za nami, jeśli przeprowadzamy się do innego kraju.

Czy mieszkając i będąc rezydentem podatkowym w Polsce mogę otworzyć sobie OIPE w innym kraju?

Zależy od tego, w którym kraju otwieramy OIPE. W regulacjach europejskich możemy przeczytać o kraju zamieszkania. Jeśli więc mieszkamy w Polsce to możemy oszczędzać wyłącznie na OIPE w Polsce, czyli na lokalnym, polskim subkoncie. Dopiero przeprowadzka za granicę pozwoli nam otworzyć kolejne subkonto OIPE za granicą. Po przeprowadzce masz wybór:

- albo zakładasz nowe subkonto w kraju, do którego się przeprowadziłeś,

- albo kontynuujesz wpłaty na poprzednie subkonto.

Efekt? Niestety, rozczarowane będą te osoby, które czekały na OIPE licząc, że otworzą bezpodatkowe konto za granicą, nie ruszając się z Polski. Bez zmiany rezydencji podatkowej z takiego planu nici.

Jak mogę przenieść swoje OIPE do innego kraju?

Jeśli przenosisz się do innego kraju, masz następujące opcje:

- Możesz kontynuować wpłaty na ostatnio otwarte konto OIPE, tak, jakby przeprowadzka się nie odbyła.

- Możesz założyć u dotychczasowego dostawcy OIPE subkonto w nowym miejscu zamieszkania. Oznacza to, że będziesz posiadać dwa subkonta – (1) jedno w poprzednim miejscu zamieszkania, na którym Twoje dotychczasowe inwestycje będą dalej pracować, ale nie będzie nowych wpłat i (2) drugie, w nowym kraju zamieszkania. To konto możesz zasilać kolejnymi wpłatami.

- A jeśli firma, która prowadzi Twoje OIPE nie oferuje OIPE w kraju, do którego się przeprowadzasz – w takiej sytuacji możesz zmienić dostawcę. Nie obowiązuje Cię wówczas limit zmiany dostawcy OIPE nie częściej niż co 5 lat.

I tutaj ważne jest, żebyś zrozumiał, że Twój wybór dotyczy wyłącznie tego, jak postępować z kolejnymi wpłatami. Natomiast Twój dotychczasowo zgromadzony kapitał obowiązkowo zostanie na subkoncie OIPE w kraju, w którym był gromadzony i nadal podlega przepisom tego kraju. Zachowujesz też nabyte prawa (np. do wypłaty bez podatku po 60 r. życia). Jeśli więc przeprowadzisz się z Polski na do Niemiec, będziesz mógł albo kontynuować inwestowanie na polskim subkoncie OIPE, albo nowe wpłaty inwestować już na niemieckim subkoncie swojego OIPE. Nie będziesz natomiast mógł przenieść dotychczasowych inwestycji z polskiego subkonta OIPE na subkonto niemieckie.

Jakie są warunki OIPE w innych krajach UE?

Jaki z tego wniosek? Gdy zmieniasz miejsce zamieszkania, musisz po prostu przekalkulować, która z opisanych wyżej opcji daje Ci największą korzyść podatkową. To oznacza, że nie obejdzie się bez zrozumienia i porównania lokalnych regulacji OIPE:

- kraju wyprowadzki i

- kraju, do którego się przeprowadzamy.

Jak już wspominałem: ogólne warunki działania OIPE określone zostały na poziomie Unii Europejskiej, ale szczegółowe rozwiązania dotyczące preferencji podatkowych lub innych zachęt, są ustalane na poziomie każdego kraju. To oznacza, że w każdym kraju UE obowiązują inne zasady działania OIPE.

Podam Ci przykład: w Słowacji nie ma żadnego specjalnego wsparcia dla oszczędzających – nie ma więc limitu wpłat. Z kolei chorwackie rozwiązania pozwalają, by do OIPE dopłacał pracodawca i zwalniają te dopłaty ze składek. Jak widzisz, nie ma tu jednej reguły.

Część II – W co można zainwestować w OIPE?

Jak będą inwestowane pieniądze w OIPE?

Ustaliliśmy, że wysokość naszej korzyści podatkowej będzie zależeć od wysokości wypracowanych zysków. A od czego zależą zyski? Oczywiście od poziomu kosztów i od sposobu, w jaki będą inwestowane nasze pieniądze.

OIPE może być oferowane przez różne instytucje: banki, ubezpieczycieli i firmy inwestycyjne (domy maklerskie, TFI, robodoradców). Jednak rozporządzenie parlamentu europejskiego wprowadza jasne ograniczenia, z powodu których większość firm w Polsce prawdopodobnie na razie odpuści tworzenie OIPE.

O jakich ograniczeniach mowa? Moim zdaniem kluczowe są te:

- Docelowo instytucja musi oferować subkonta OIPE w co najmniej 2 krajach UE. Nie wystarczy zatem produkt w Polsce, firma musi oferować go również w innym kraju UE.

- Koszty nie mogą przekroczyć limitu wysokości – 1% aktywów rocznie. Dla części firm taka opłata będzie za niska, aby produkt mógł być rentowny. I dobrze – przecież nie chcemy drogich produktów 🙂

- Instytucja musi „zwiększyć prawdopodobieństwo odzyskania zainwestowanego kapitału”. W jaki sposób? Możliwe są dwie formy: (1) gwarancja lub (2) odpowiednia strategia inwestycyjna, która w miarę zbliżania się do momentu wypłaty powinna być coraz ostrożniejsza. To ograniczenie dotyczy podstawowego wariantu OIPE (każdy dostawca może oferować kilka wariantów).

To właśnie ten trzeci punkt powoduje, że najpewniej nadal nie będzie można po prostu otworzyć sobie rachunku OIPE u brokera i samodzielnie inwestować kupując wybrane przez siebie akcje czy ETF-y (jak ma to miejsce w przypadku IKE). Trzeba będzie wybrać produkt zarządzany przez firmę inwestycyjną.

A co z gwarancją kapitału? Cóż – wątpię, by któraś instytucja zdecydowała się na takie rozwiązanie. Zresztą produkty z gwarancją, oprócz kapitału, gwarantują zwykle coś jeszcze: niskie zyski. Zatem w praktyce instytucjom, które chcą oferować swoim klientom OIPE pozostają różne strategie „cyklu życia” – czyli takie, które zmieniają skład portfela w miarę zbliżania się do emerytury.

Kto oferuje OIPE w Polsce? Pojawiła się nowa firma 😊

Firmą, która jako pierwsza w całej Europie uruchomiła OIPE, jest słowacki Finax. W rejestrze OIPE pojawiła się jednak kolejna firma: LifeGoals Financial Services Limited z siedzibą na Cyprze. Zarejestrowała ona OIPE w Austrii, na Cyprze, w Czechach, Irlandii i… Polsce! Dystrybucja tego produktu jeszcze się nie zaczęła, ale być może w 2026 roku coś więcej będzie o tym wiadomo.

Po dwóch latach od wprowadzenie OIPE w Unii Europejskiej, są to jedyne firmy – z racji na liczne wymagania i wymagający limit kosztów – zdecydowały się na oferowanie tego produktu.

W mojej ocenie tylko dwóch dostawców to spora wada OIPE. Choć przepisy pozwalają nam raz na 5 lat zmienić firmę (a Finax pozwala na częstsze zmiany za darmo) w obecnej sytuacji nie jest to wykonalne. Podobno kilka kolejnych firm pracuje nad OIPE, więc mam nadzieję, że Finaxowi przybędzie konkurentów 🙂

Jak działa OIPE w Finax i jakie są wyniki po 2 latach inwestowania?

Na razie (grudzień 2025) OIPE dostarczane przez Finaxa to jedyna dostępna w praktyce opcja. Dwa lata temu postanowiłem je przetestować i zainwestować środki. Wyniki za ten okres wyglądają następująco:

Szczegółową analizę tych wyników wraz z ich porównaniem do alternatyw oraz moją oceną znajdziesz w artykule, który opublikowałem 4 grudnia 2025:

Poniżej przygotowałem dla Ciebie szczegółowy opis tego produktu.

Najważniejsze informacje o OIPE Finaxa

Finax to robodoradca, co oznacza, że za jego pośrednictwem możemy inwestować w portfel ETF-ów. Robodoradca sam dokonuje selekcji ETF-ów, tworzy z nich portfel, a następnie dba o odpowiednie wagi ETF-ów w portfelu.

OIPE FINAXu wygląda tak:

- Wypełniasz ankietę, w oparciu o którą otrzymasz podpowiedź, która z dwóch strategii będzie dla Ciebie odpowiednia (o strategiach za chwilę);

- Podpisujesz umowę z Finax i zaczynasz przelewać pieniądze;

Finax inwestuje każdą wpłaconą kwotę zgodnie z wybraną przez Ciebie strategią (nabywa odpowiednie ETF-y, przeprowadza rebalancing, podlicza Twoje wyniki, itp.)

Skoro wiemy już, jak to działa, przejdźmy do kluczowego pytania: Ile to wszystko kosztuje?

Ile kosztuje OIPE w Finax?

Jedną z najważniejszych barier, dla których nie korzystam (poza OIPE) z robodoradców, są właśnie koszty. Przy moim sposobie inwestowania (niewiele transakcji, wysokie wpłaty) o wiele taniej jest kupować ETF-y bezpośrednio w domu maklerskim, nie płacąc dodatkowej warstwy prowizji Finaxowi.

Jednak w przypadku OIPE wygląda to bardziej atrakcyjnie. Dlaczego?

- Po pierwsze: koszty zarządzania w OIPE wynoszą 0,6% + słowacki VAT, czyli ok. 0,74% wartości aktywów w skali roku. To istotnie mniej, niż 1,2% w podstawowej ofercie Finaxa poza OIPE. Finax zrezygnował także z opłaty od niskich wpłat (minimalnie można będzie wpłacić nawet 10 EUR lub 50 zł). Dodatkowo – FINAX deklaruje na swojej stronie internetowej, że “Przewalutowania dokonamy dla Ciebie bezpłatnie i po korzystnym kursie wymiany (różnica w porównaniu do kursu spot +/- 0,0045 PLN”, co oznaczałoby dużo tańsze przewalutowanie niż u brokera XTB, i na poziomie domów maklerskich mBank i Bossa prowadzących IKE i IKZE z dostępem do rynków zagranicznych).

- Po drugie: opakowanie w OIPE oznacza, że można skorzystać ze zwolnienia z podatku od zysków kapitałowych.

Zastanawiając się zatem, czy rozważyć ofertę Finaxa, szukasz de facto odpowiedzi na takie pytanie:

Czy opłaca się zapłacić Finaxowi 0,74% aktywów rocznie, w zamian za:

- wygodę – ta bez wątpienia jest większa niż przy samodzielnym nabywaniu ETF-ów;

- zatrzymanie 100% zysków kapitałowych – zamiast 81% zysków, jak ma to miejsce dla inwestycji nieopakowanych w OIPE czy IKE.

Na to pytanie odpowiemy za chwilę, w oparciu o konkretne obliczenia, ale najpierw zobaczmy jeszcze, jakie strategie inwestycyjne mamy do wyboru w Finaxie.

Jak Finax inwestuje pieniądze w ramach OIPE?

Rozpoczynając inwestowanie w OIPE Finaxa mamy dostęp do dwóch strategii:

(1) 100% akcji globalnych, lub

(2) 80% akcji globalnych, 20% obligacji. Ta druga strategia jest właśnie podstawowym OIPE w FINAX.

A w miarę zbliżania się do momentu wypłaty zmniejszać się będzie udział akcji (z 100% lub 80% w zależności od początkowej alokacji) do 60% a rosnąć udział obligacji:

Redukcja ryzyka portfela jest obowiązkowa i dla osoby, która chciałaby samodzielnie zarządzać swoim portfelem i ustalać wagi różnych aktywów finansowych, będzie to przeszkodą. Ale już dla osób, które chcą „wpłacać i zapomnieć” – jest to duże udogodnienie.

Modelowa alokacja zaznaczona jest na poniższej grafice:

Ekspozycja na poszczególne segmenty rynku budowana jest przez Finax za pośrednictwem ETF-ów. To Finax decyduje o selekcji i ostatecznym składzie portfela. W artykule: Robodoradcy – czy warto korzystać z ich usług? przeprowadziliśmy szczegółową analizę składu portfela Finaxa i wynikało z niej wówczas, że:

- W części akcyjnej, w porównaniu z szerokimi globalnymi indeksami akcji, Finax niedoważa USA, przeważa Europę i rynki wschodzące oraz nie inwestuje w akcje japońskie; posiada natomiast ekspozycję na małe spółki, których w najpopularniejszych światowych indeksach akcji nie ma. Porównanie części akcyjnej do globalnego indeksu akcji w listopadzie 2025 wyglądało następująco:

- W części obligacyjnej Finax inwestuje w obligacje rynków rozwiniętych, bez zabezpieczenia walutowego; a na tle popularnego globalnego indeksu obligacji przeważa obligacje ze strefy euro, dodając jednocześnie do portfela nieco obligacji o wyższym ryzyku kredytowym, w tym obligacje high yield.

Są to odchylenia sięgające kilku punktów procentowych, ale jednak sprawiające, że wg nas FINAXowi bliżej do quasi-pasywnego, niż w pełni pasywnego naśladowania indeksów globalnych. Jak wpłynie to w długim terminie na wynik inwestycyjny? Dziś tego oczywiście nie wiemy – może być on trochę lepszy od indeksów, ale może także być też gorszy.

Przykładowo – w ciągu pierwszych dwóch lat taka alokacja zagrała na niekorzyść Finaxa, co szczegółowo opisałem w tym artykule:

Aby jednak nie spekulować, dla naszych obliczeń opłacalności w długim terminie przyjęliśmy, że wynik będzie po prostu taki, jak stopa zwrotu z globalnych indeksów. To pozwala wyciągnąć z obliczeń rzecz najważniejszą: wpływ kosztów oraz wpływ zwolnienia z podatku od zysków kapitałowych. Zobaczmy zatem wyniki naszych obliczeń.

Część III – Ile można zarobić w OIPE? [KALKULATOR]

Przygotowaliśmy dla Was KALKULATOR, który pozwala policzyć zyski z inwestycji na OIPE w Finax i porównać je z alternatywami:

- Bezpośrednią inwestycją w ETF-y opakowaną w IKE w formie rachunku maklerskiego u zwycięzców naszego Rankingu IKE 2025 (eMakler, XTB, mInwestor)

- Bezpośrednią inwestycją w ETF-y na zwykłym rachunku maklerskim w XTB (ze względu na tzw. Prawa Ułamkowe oraz brak prowizji do miesięcznego obrotu 100 000 EUR).

Pierwszy scenariusz – inwestowanie drobnych kwot

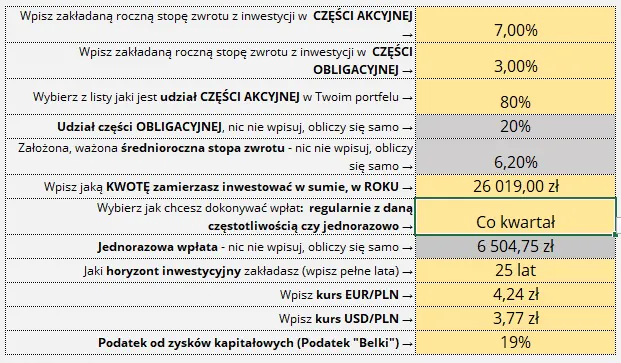

Kalkulator wymaga podania kilku założeń – oczywiście w kalkulatorze możesz wprowadzić własne. Na potrzeby tego artykułu przyjąłem takie założenia:

1. Stopy zwrotu: 7% p.a. dla akcji oraz 3% p.a. dla obligacji. Zakładamy, że w długim terminie wyniki inwestycyjne OIPE (przed pobraniem opłaty) będą na poziomie wyników ETF-ów.

2. Zaczynamy od wariantu podstawowego OIPE: czyli 80% akcje, 20% obligacje.

3. Wpłacamy 1200 zł rocznie, rozbite na 12 miesięcznych wpłat po 100 zł.

4. Moja inwestycja trwa 25 lat.

5. Po 25 latach nabywamy prawa do zwolnienia z podatku IKE/OIPE (czyli mamy wtedy więcej niż 60 lat).

Wszystkie założenia są na poniższej grafice:

W oparciu o te założenia nasz kalkulator dokonuje obliczeń, uwzględniając wszystkie koszty, zgodnie z ich aktualnymi stawkami, t.j.”

a) opłaty za zarządzanie w ETF-ach (ok. 0,2% p.a.) i opłatę za zarządzanie w OIPE wraz z podatkiem VAT (łącznie z kosztami ETF: 0,9% p.a., nie uwzględniamy czasowych promocji) ,

b) prowizje za kupno i sprzedaż instrumentów w domach maklerskich (0,29%, min 14 zł – nie uwzględniamy czasowych promocji),

c) spread walutowy i dodatkową marżę 0,5% za przewalutowanie w XTB,

d) opłatę za prowadzenie konta maklerskiego – występuje półroczna opłata 50 zł za prowadzenie rachunku w mInwestor, itp.

Jednym słowem – kalkulator pokazuje, jak koszty zaszyte w produktach inwestycyjnych, wpływają na wynik końcowy.

Jak wyglądają wyniki przy takich założeniach? Kalkulator pokazuje na wykresach zyski netto, efektywna roczną stopę zwrotu i inne dane, ale my skupmy się na najbardziej zbiorczej informacji, jaką jest wartość końcowa inwestycji. Prezentuje się ona następująco:

Przy takich założeniach najbardziej korzystnie wypada IKE w XTB, natomiast OIPE Finaxa jest na drugim miejscu. IKE w innych domach maklerskich wypadają gorzej od OIPE, czego głównym powodem są minimalne prowizje za transakcje kupna i sprzedaży, wynoszące 14 zł. Przy wpłatach w wysokości 100 zł, taka prowizja pochłania aż 14% wpłaty! Dlatego przy tak niskich kwotach OIPE wypada korzystniej, niż IKE w domach maklerskich (poza XTB, w którym nie ma tych minimalnych prowizji).

Zwróć jednak uwagę, że przy bardzo małych kwotach transakcji rzędu 100 zł miesięcznie – nawet zwykły rachunek maklerski w XTB (bez opakowania w IKE), wypada korzystniej niż IKE w innych domach maklerskich. Ta przewaga jednak bardzo szybko znika, gdy podnosimy kwotę transakcji – co możesz szybko sprawdzić w naszym kalkulatorze.

Drugi scenariusz – zwiększamy kwotę inwestycji do pełnego limitu rocznego 26 019 zł

Zobaczmy więc, co się dzieje przy większych kwotach transakcji. W naszych założeniach przyjmiemy teraz cały roczny limit z 2025 roku tj. 26 019 zł i podzielmy go na 4 kwartalne wpłaty:

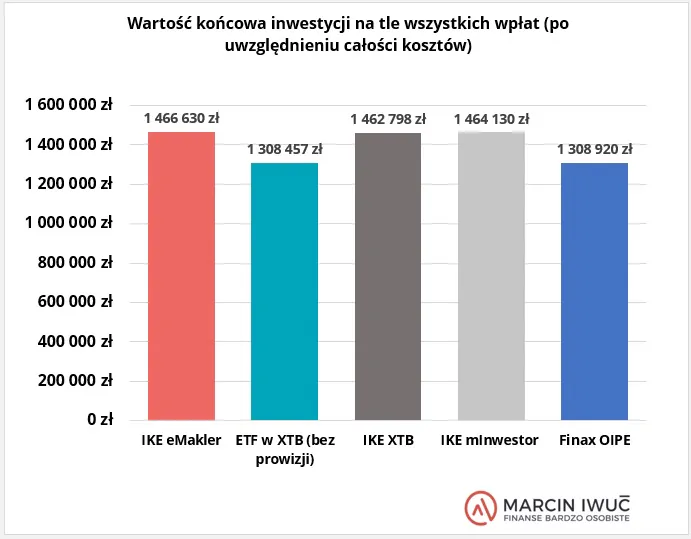

Oto, jak przy tych założeniach wyglądają wyniki:

Jak widzisz – przy takich założeniach najkorzystniej wychodzi zwycięzca naszego Rankingu IKE 2025 – rachunek eMakler w mBanku. IKE w XTB ma już wynik nieco gorszy – ze względu na to, że dodatkowe 0,5% marży przy przewalutowaniu, to wyższy koszt, niż prowizja 0,29% + spread walutowy w mBanku.

Natomiast OIPE oraz inwestowanie poza „antypodatkowym pokrowcem” w XTB zostają w tyle. W przypadku OIPE powodem jest opłata za zarządzanie, a w przypadku XTB – brak zwolnienia z podatku od zysków kapitałowych.

Czy to oznacza, że OIPE Finaxa nie ma sensu, bo inwestując poza OIPE wyjdę na to samo? Zobaczmy jeszcze jeden scenariusz.

Trzeci scenariusz – wyższe stopy zwrotu

Chcę sprawdzić, co się stanie, gdy „podkręcę” wyniki i założę wyższą stopę zwrotu np. na poziomie 10% z akcji i 4% z obligacji. Pozostałe założenia pozostają jak w scenariuszu drugim:

W takiej sytuacji różnica pomiędzy inwestycją w ramach OIPE a inwestycją bez antypodatkowej nakładki rośnie:

Pobierz kalkulator OIPE

I myślę, że tu możemy zakończyć kalkulacje, bo i tak przed podjęciem decyzji każdy powinien sam policzyć, co mu się bardziej opłaca. Zachęcam Cię do pobrania KALKULATORA i podliczenia różnych scenariuszy dla Twoich własnych założeń.

Wnioski dotyczące obliczeń

Na koniec zostawiam Cię z najważniejszymi wnioskami z mojej analizy:

- Przy bardzo niskich kwotach transakcji/częstych transakcjach OIPE Finax wypada bardzo dobrze – i to pomimo dodatkowej opłaty za zarządzanie. Wynika to z braku prowizji od zakupu. Bezkonkurencyjne w takim scenariuszu jest IKE w XTB.

- Oczywiście inwestycja w OIPE Finax wychodzi korzystniej niż kupowanie ETF-ów poza OIPE, pod warunkiem że będziemy inwestować tak długo, aż uzyskamy zwolnienie z podatku Belki w OIPE. Jeśli chcemy inwestować krócej, wówczas taniej będzie poza OIPE, np. w XTB.

- Im większe kwoty inwestycji i im dłuższy czas trwania inwestycji, tym gorzej dla OIPE w Finax. Decyduje o tym opłata roczna 0,74%. W takim scenariuszu taniej może wyjść nawet inwestowanie w ETF-y poza IKE w XTB.

- Im wyższą stopę zwrotu założymy, tym lepiej wypada inwestycja opakowana w antypodatkowy pokrowiec.

Czy polecam OIPE Finaxa?

Ten artykuł zaktualizowałem w grudniu 2025 – jestem więc po dwóch latach testowania OIPE Finaxa i po szczegółowej analizie wyników. Za chwilę przytoczę najważniejsze wnioski z tego 2-letniego testu, ale i tak zachęcam Cię do lektury całego artykułu, dzięki któremu wszystko stanie się jasne:

Trzymam się zasady, że polecam tylko takie produkty, z których sam korzystam z zadowoleniem i które z pełnym przekonaniem poleciłbym mojej rodzinie i przyjaciołom. OIPE z Finaxa po dwóch latach jeszcze na listę polecanych produktów nie trafi. Głównym powodem nie jest wcale opłata (0,74% p.a. – przy obecnych wymogach nikt nie pokusi się o dużo tańszy produkt), ale odchylenie alokacji od składu indeksów globalnych, co odbija się na wynikach.

Moim zdaniem już dziś OIPE zdecydowanie powinni jednak rozważyć:

1. Klienci Finaxa, którzy korzystają tylko z ich droższej oferty podstawowej.

2. Osoby posiadające drogie IKE w TFI, które nie chcą IKE w domu maklerskim.

3. „Łowcy limitów” – dla których kolejny „antypodatkowy pokrowiec” – po wykorzystaniu IKE i IKZE – to fajna okazja do pomnażania kapitału z preferencjami podatkowymi.

Będę kontynuował moje odkładanie w OIPE i wrócę do Was za rok lub dwa z kolejnymi wnioskami. A teraz jeszcze odpowiem na Wasze najczęstsze pytania dotyczące OIPE.

FAQ – odpowiedzi na najczęstsze pytania

Bardzo serdecznie dziękuję Wam za pytania, które zadaliście po zapowiedzi materiału o OIPE. Poniżej moje odpowiedzi na te z nich, na które brakuje informacji w artykule. I oczywiście – gdyby cos jeszcze budziło Wasze wątpliwości – śmiało piszcie o tym w komentarzach. Postaramy się znaleźć odpowiedzi bezpośrednio u źródła 😊

1. Czy są plany uruchomienia OIPE w domach maklerskich?

Na razie cisza w tym temacie (choć 2 lata temu domy maklerskie sugerowały w rozmowie z nami, że nie wykluczają takiego scenariusza). W XTB są już tzw. „plany inwestycyjne” – na razie poza IKE i IKZE – które mogłyby do pewnego stopnia spełnić warunek „zarządzania” za klienta. Myślę, że pierwszym krokiem będzie ich wprowadzenie do IKE/IKZE (to by „pozamiatało” na rynku), a dopiero potem ewentualnie odpalenie OIPE z takim planem. Co do zasady – takie produkty są mało „kaloryczne” dla domów maklerskich, więc nie palą się do ich uruchamiania. Ale to kwestia czasu. Myślę, że zmienią się zarówno przepisy (teraz ograniczają konkurencję), jak i oferty – dokładnie tak, jak było to hostorycznie z IKE, IKZE, itp.

2. W jaki sposób będą wyglądać wypłaty z OIPE?

Możliwa będzie wypłata jednorazowa lub w ratach. Jeśli wybierzesz opcję „raty” – środki niewypłacone będą nadal inwestowane. Jeśli potem zechcesz wypłacić resztę jednorazowo – też możesz to zrobić.

3. Jak wygląda „gwarancja” w OIPE

Gdy mowa o „gwarancji”, musimy rozdzielić dwie sprawy:

- bezpieczeństwo systemowe zainwestowanych środków(słowacki system zabezpieczeń i inne mechanizmy).

- bezpieczeństwo rynkowe zainwestowanych środków (nie ma gwarancji).

Jeśli chodzi o bezpieczeństwo systemowe, to Finax jest licencjonowanym domem maklerskim nadzorowanym przez Narodowy Bank Słowacji. Pieniądze klientów są prawnie oddzielone od majątku firmy i trzymane w banku powierniczym KBC. Gdyby Finax zbankrutował i nie potrafił zwrócić środków, wchodzi do gry słowacki fundusz gwarancyjny dla inwestorów, który chroni klienta do 50 tysięcy euro na osobę.

Po drugie – bezpieczeństwo rynkowe. I tutaj nie ma żadnych cudów. OIPE inwestuje w ETF-y na akcje i obligacje, więc ich wartość się waha. Jak rynek straci 20% to Twoje OIPE w Finaxie także. W dokumentach produktu wprost jest napisane: ten PEPP nie daje gwarancji kapitału, tylko stosuje strategię cyklu życia, która ma zwiększyć szanse, że do emerytury odzyskasz swój kapitał. Ale to nadal inwestowanie, a nie lokata z „gwarantowanym procentem.”

4. Jakie jest ryzyko konfiskaty środków przez państwo?

Dokładnie takie samo, jak w przypadku środków na rachunku w banku, środków na zwykłym rachunku inwestycyjnym, środków w IKE oraz IKZE – czyli bardzo niskie. To środki całkowicie prywatne, dostępne w każdej chwili i to jest zupełnie inna sprawa niż w przypadku OFE, co jest dobrze opisane na stronach Najwyższej Izby Kontroli:

https://www.nik.gov.pl/aktualnosci/jak-zus-przejal-srodki-z-ofe.html

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.