Podatek od funduszy inwestycyjnych i UFK? Jak go rozliczyć i co dalej z podatkiem Belki?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 18:41 — 26.0MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Ponad milion osób – Klienci TFI oraz UFK – w tym roku po raz pierwszy stanie przed koniecznością samodzielnego rozliczenia podatku od fuduszy inwestycyjnych, a właściwie podatku od zysków kapitałowych. Podatku, którego miało już nie być…

W tym wpisie podpowiem Ci jak szybko i pewnie rozliczyć się z fiskusem, zaoszczędzając przy tym wydatki na księgowego. Tym bardziej czytaj dalej, jeśli masz jakąkolwiek wątpliwość, czy musisz złożyć zeznanie podatkowe ze swoich inwestycji. Dam Ci też update jak podchodzę do zapowiadanych zmian w podatku od zysków kapitałowych.

Podatek Belki – tymczasowy, ale na zawsze?

Jest rok 2002. Świat zachwyca się jeszcze gorącym, pierwszym iPodem. Gracze wcielają się w gangsterów z lat 80’. Kibice piłki nożnej nie mogą nadziwić jak Senegal i Korea wysadziły z walki o mistrzostwo Francję czy Hiszpanię. Do obiegu wchodzi gotówka euro, a na giełdach króluje czerwień spadków po pęknięciu bańki internetowej.

Tymczasem nad Wisłą rząd SLD z ministrem finansów w osobie profesora Marka Belki wprowadza nowy podatek od zysków kapitałowych. Ma to być tymczasowe rozwiązanie…

Przewijamy film o 23 lata do 2025 roku. Podatek Belki ma się znakomicie. Właśnie uszczuplił zyski Polaków o rekordową kwotę i pomimo wyborczych obietnic Koalicji Obywatelskiej sprzed 1,5 toku nie został zlikwidowany ( do tego jeszcze wrócę). Ba, od niedawna obowiązuje w zmienionej formie, która oznacza dodatkowy obowiązek rozliczenia podatkowego dla ponad miliona Polaków.

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Co się zmieniło i skąd ten milion?

Nowe przepisy o podatku od zysków kapitałowych weszły w życie już 1 stycznia 2024 roku, ale ich skutki odczujemy dopiero teraz, przy składaniu zeznań podatkowych za 2024 rok. Zmiany sprawiają, że inwestorzy będą musieli po raz pierwszy samodzielnie złożyć formularz PIT-38, jeśli uzyskali przychody z:

- Funduszy inwestycyjnych (FIO, SFIO, FIZ) oferowanych przez Towarzystwa Funduszy Inwestycyjnych (TFI)

- Ubezpieczeniowych Funduszy Kapitałowych (UFK) oferowanych przez ubezpieczalnie

Czy bank odprowadza podatek od funduszy inwestycyjnych?

Dotychczas to instytucje finansowe oferujące te produkty, same pobierały i odprowadzały podatek, zdejmując z inwestorów ten obowiązek. Teraz jednak to na Tobie spoczywa cała odpowiedzialność przed urzędem skarbowym za rozliczenie, zapłacenie, ewentualne pomyłki, opóźnienia lub przeoczenia.

Ta zmiana dotyka ogromnej grupy Polaków. W tej tabeli widzisz ostatni szacunek z portalu Analizy Online ilu Klientów korzystało z funduszy inwestycyjnych w podziale na TFI.

Nie możemy tak po prostu zsumować wierszy, bo jedna osoba może być klientem wielu TFI, ale już na pierwszy rzut oka widać, że mówimy o grupie grubo ponad miliona inwestorów. To i tak zaniżona statystyka, bo nie ma w niej danych o posiadaczach UFK. Dalej w artykule dla wygody będę upraszczać, używając słowa „fundusze”.

Kto płaci podatek od funduszy inwestycyjnych?

To, że inwestowałeś w ubiegłym roku w fundusze nie oznacza, że z automatu musisz wypełniać PIT-38. Wszystko zależy od rodzaju transakcji, które wykonałeś w ubiegłym roku kalendarzowym:

✅ Do 30 kwietnia musisz złożyć PIT-38, jeśli w 2024 roku:

- Umorzyłeś jednostki funduszu inwestycyjnego.

- Dokonałeś tzw. konwersji – czyli sprzedaży jednego funduszu i zakupu innego.

❌ Nie musisz składać PIT-38, jeśli:

- Inwestowałeś w ramach IKE, IKZE, PPE lub PPK, niezależnie jakie transakcje robiłeś

- Wyjątek: W PPK może się zdarzyć rzadki wyjątek, w którym otrzymasz PIT-8C i musisz się rozliczyć samodzielnie. Dotyczy to sytuacji, w której pracodawca błędnie odprowadzi większą kwotę Twojej składki pracowniczej, niż wynika z założeń PPK i Twojej deklaracji. Wtedy taki błąd jest korygowany przez umorzenie kawałka jednostek funduszu PPK i zwrot takiej nienależnej nadpłaty. Jest to jedyny przypadek, w którym przy PPK pojawia się konieczność samodzielnego rozliczenia podatku od zysków kapitałowych. Jest to sytuacja niezależna od Ciebie i po prostu może się trafić.

- Tylko nabywałeś jednostki uczestnictwa

- Dokonałeś tzw. zamiany w ramach funduszu parasolowego (czyli przesuwałeś środki między subfunduszami pod jednym funduszem).

A co, jeśli nie wiesz, czy inwestowałeś w fundusze inwestycyjne, na jakim rachunku i jakie transakcje robiłeś?

Fundusze inwestycyjne to chyba najpopularniejsza forma inwestycji promowana „na ladzie” w bankach, gdzie używa się ładnych nazw produktów, a słowo „fundusz” pada często dopiero na formalnych dokumentach, które umówmy się, mało kto czyta. Do tego mało kto pamięta jakie transakcje robił kilka miesięcy wcześniej. Wreszcie – przy PPK zdarzają się czasem błędy i tak jak opisane powyżej, w szczególnej sytuacji mogą wygenerować konieczność rozliczenia PIT-38. Jeśli więc nie masz takiej wiedzy to:

- Po koleżeńsku poradziłbym Ci, żeby potraktować to jako sygnał ostrzegawczy, że warto bardziej świadomie podejść do inwestowania.

- Nie martw się zbytnio, bo nie jesteś sam w takiej sytuacji 😊 Na szczęście nie musisz zgadywać ani odtwarzać teraz całej historii inwestycji. Jest bardzo prosty i niezawodny sposób, żeby sprawdzić rozliczenie podatkowe funduszy.

Jak sprawdzić, czy masz podatek do zapłaty i rozliczyć go w 5 minut? [instrukcja]

Już pokazuję, ale na początek szybkie ostrzeżenie. Nie jestem doradcą podatkowym i choć przygotowałem najlepiej jak potrafię w oparciu o swoje 16 lat doświadczenia w inwestowaniu, to nie traktuj go jako porady podatkowej. To jest materiał edukacyjny!

To powiedziawszy, przejdźmy krok po kroku jak najprościej sprawdzić i rozliczyć podatek od funduszy, mając pewność, że nie pominiemy żadnych źródłowych dokumentów wysyłanych przez fundusze:

1.Wejdź na stronę urzędu skarbowego podatki.gov.pl

2. W prawym górnym rogu kliknij e-urząd skarbowy

3. Na otwartej stronie kliknij e-Urząd skarbowy zaloguj się.

Masz do wyboru dwie formy logowania:

- Twoje dane podatkowe – możesz użyć swojego PESELU i jako hasła kwot z formularzy PIT (system zapyta o jedną z kwot z PITów zeszłorocznych, albo tegorocznych, które dostałeś pocztą/od pracodawcy)

- Login.gov.pl – alternatywnie, i ja tej metody używam dużo chętniej, możesz użyć swojego profilu zaufanego (tu LINK do rządowej strony opisującej jak go założyć)

4. Po zalogowaniu wybierz usługę Twój e-PIT, którą znajdziesz w lewym menu, albo w sekcji najpopularniejsze.

5. Na stronie głównej usługi Twój e-PIT zjedź trochę niżej i zobacz, czy czeka na Ciebie formularz PIT-38?

Przy inwestycjach funduszowych w 99% przypadków są dwie opcje:

- Opcja 1 – czeka na Ciebie PIT-38, co oznacza, że TAK musisz złożyć zeznanie podatkowe za swoje funduszowe inwestycje. I tu dobra wiadomość. Usługa Twój e-PIT już automatycznie wypełniła dla Ciebie PIT-38 na podstawie dokumentów źródłowych dostarczonych przez TFI oraz ubezpieczalnie.

- Opcja 2 – NIE czeka na Ciebie PIT-38 = NIE musisz się rozliczać w tym roku z inwestycji funduszowych…(choć możesz musieć rozliczyć się z innych inwestycji o czym napiszę dalej)

6. [opcjonalnie] Możesz sprawdzić te dokumenty źródłowe wystawione przez dostawców funduszy. Czekają na Ciebie w menu po lewej stronie w sekcji „Dane źródłowe”

U mnie była 1 transakcja na 1 funduszu kwalifikująca się do rozliczenia. U Ciebie może być więcej formularzy PIT-8C. Niezależnie, ile ich znajdziesz, to wszystkie są już zsumowane w przygotowanym PIT-38.

7. W zakładce „Złóż PIT” pod przygotowanym formularzem PIT-38 pozostaje sprawdzić formularz przez funkcję „Podgląd” i jeśli Twoje dane się zgadzają to „Akceptuj i wyślij”

8. System zapyta jeszcze o aktualność danych adresowych przed ostatecznym przyciskiem „Wyślij”. Masz czas do 30 kwietnia.

9. [opcjonalnie] Po kliknięciu „Wyślij” PIT trafi już do Urzędu Skarbowego. Możesz jednak złożyć jego korektę, jeśli chcesz coś dodać/zmienić/poprawić.

Trzy ważne uwagi do tego procesu:

A) Po pierwsze, może i masz gotowca PIT-38 do inwestycji funduszowych ale wiele innego rodzaju inwestycji może wymagać ręcznego rozliczenia! Do rozliczenia możesz mieć ulgę IKZE, zagraniczne dywidendy, odsetki w zagranicznym banku, transakcje robione przez zagraniczny dom maklerski, sprzedaż metali szlachetnych, straty z lat ubiegłych… Lista jest długa i wyobrażam sobie, że niejednej osobie kłębi się w głowie mnóstwo pytań „A czy muszę rozliczać inwestycję XYZ”

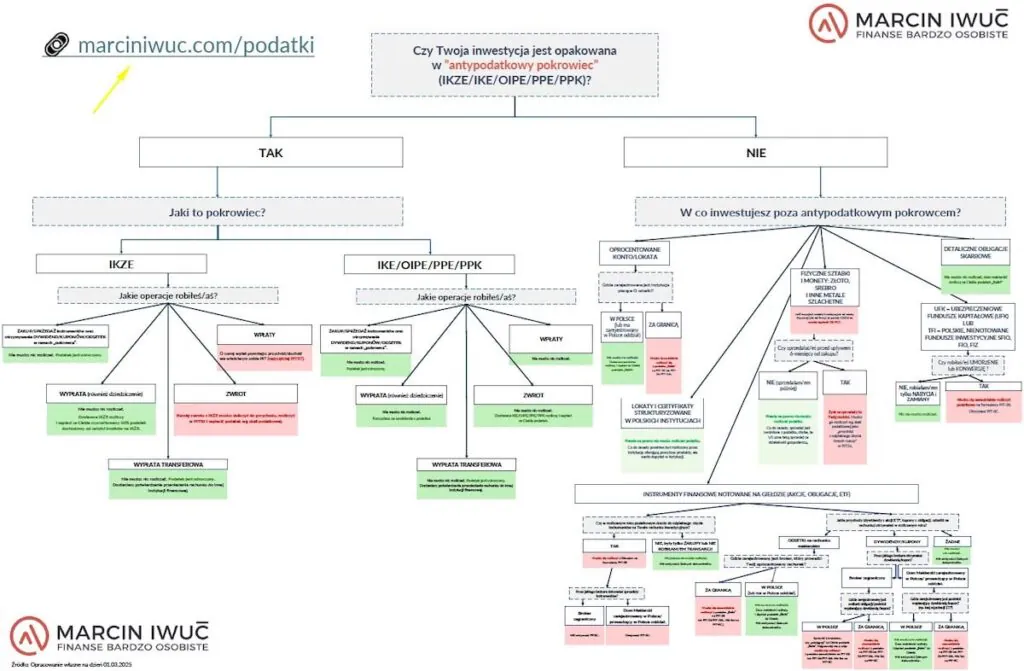

Jeśli masz takie wątpliwości to przygotowaliśmy dla Ciebie darmowe zestawienie, które pomoże Ci ustalić, czy musisz się rozliczać z Urzędem Skarbowym z inwestycji. Wystarczy, że odpowiedz sobie na kilka pytań schodząc w dół drzewka decyzyjnego i będziesz w stanie sam sobie rozwiać wątpliwości.

Zapisz się na newsletter i POBIERZ podatkowe drzewko decyzyjne

B) W punkcie 5. napisałem, że w „99% przypadków inwestycji funduszowych”. Co to za 1%? Jest jeszcze szansa, że inwestujesz w zagraniczne fundusze inwestycyjne. Dla jasności nie chodzi o to czy marka jest zagraniczna (np. produkty Millenium TFI, Goldman Sachs TFI, Allianz TFI w ujęciu podatkowym to fundusze polskie) tylko czy dany fundusz jest zarejestrowany w Polsce. Jeśli NIE to fundusz nie wystawia dokumentu źródłowego PIT-8C. To nie oznacza, że masz fajrant od rozliczenia podatku. Przeciwnie to oznacza, że samodzielnie musisz ustalić czy Twoje transakcje na funduszu zagranicznym miały skutek podatkowy, a jeśli tak to wyliczyć należny podatek. Mówię to ku przestrodze, bo słyszałem o licznych przypadkach inwestorów funduszowych, którzy myślą, że parafrazuję: „Jaki podatek?! Przecież to za granicą i fiskus się nie połapie”. Takie podejście nie dość, że jest nielegalne to jest bardzo ryzykowne, zważywszy jakie narzędzia sprawdzenia podatnika ma dziś Urząd Skarbowy.

C) Jeśli nie zainteresujesz się swoim rozliczeniem funduszy i nie złożysz PIT to system automatycznie zrobi to za Ciebie 30 kwietnia. Mimo to nakłaniam Cię, żeby zalogować, choćby po to, żeby sprawdzić aktualność swoich danych. Nawet jeśli wydaje Ci się, że nie masz nic do rozliczenia to i tak lepiej sprawdź.

Trzy dobre wiadomości o nowym systemie rozliczeń podatkowych dla „funduszowców”

Negatywy są jasne – zamieszanie i dodatkowy obowiązek. Ale nie ma tego złego co by na dobre nie wyszło. Nowy sposób rozliczania funduszy ma też dwie duże zalety.

Nowy sposób rozliczania funduszy sprawia, że nie różni się już on od rozliczania giełdy. Odpada więc argument i strach wielu osób, że inwestując samodzielnie na giełdzie trzeba się męczyć z podatkami. To świetna okazja, by przyjrzeć się swoim inwestycjom i może… przejąć większą kontrolę nad swoimi pieniędzmi? Zachęcam Cię do inwestowania na Twoich własnych zasadach, w zgodzie z Twoimi celami, ze świadomością ryzyka oraz szans, a przy tym zachowując prostotę i niskie koszty. Właśnie, te „leniwe opcje” podsuwane przez sprzedawców w bankach są niestety drogie, a przez to opłatami pożerają znaczną część Twoich wyników inwestycyjnych. Nie oddawaj tak łatwo pieniędzy, które ciężko zarobiłeś. Nie wiesz, jak zacząć? Pomoże Ci w tym Finansowa Forteca, która czeka na Ciebie w papierze lub audiobooku pod linkiem poniżej:

A druga zaleta nowego rozliczenia funduszy? Od teraz możesz kompensować straty i zyski między funduszami różnych towarzystw i ubezpieczalni. Co więcej możesz je kompensować z inwestycjami na giełdzie, np. akcjami. Więc jeśli na przykład jesteś pod kreską na jakiejś starej inwestycji funduszowej, to możesz ją wykorzystać w przyszłości do obniżenia podatku na tych bardziej zyskownych.

Wreszcie, taką tarczę podatkową ze straty możesz wykorzystać dopiero za jakiś czas. Rozliczenie strat z lat ubiegłych to już jednak trochę bardziej skomplikowane zadanie i takie, które już nie zadzieje się automatycznie przez Twój e-PIT.

Czy stać nas na likwidację podatku Belki?

Artykuł powstaje na początku marca 2025 i na ten moment niestety nic nie wskazuje, żeby podatek Belki miał zniknąć. Wg ostatnich deklaracji Ministra Finansów projekt zmian w ustawie mamy poznać przed majówką 2025. Mowa jest jednak tylko o ograniczeniu tego podatku. Przewijają się informacje o tym, że ma być wprowadzona kwota wolna od tego podatku. Nie wiemy nic o tym jak wyliczana. Nie wiemy, czy obejmie „stare” inwestycje ani czy wprowadzi jakieś wymogi, np. czasu inwestycji. W skrócie – nic nie jest pewne, poza tym, żeby nie spodziewać się zmian przed 2026 rokiem.

Słyszałem już wielokrotnie wątpliwość, czy możemy jako kraj pozwolić sobie na rezygnację z podatków wobec tak dużych egzystencjalnych wydatków jak setki miliardów potrzebne na zbrojenia? Hmmm, a może spojrzymy na to z innej strony. Za 2024 rok podatek Belki przyniesie budżetowi rekordową kwotę (wszystkie kwoty podane z bardzo grubym zaokrągleniem).

Wpływ z podatku Belki za 2024 roku:

A w tym czasie planowane wydatki na politykę socjalną w 2025 roku:

Daj znać w komentarzu jak myślisz – czy znalazłoby się miejsce na zniesienie podatku Belki?

Podatek Belki podsyca kryzys mieszkaniowy

Na pierwszy rzut oka wydaje się, że podatek od zysków kapitałowych i ceny mieszkań to dwa zupełnie różne tematy. Ale jeśli spojrzymy na to szerzej, zobaczymy pewien paradoks. Problem mieszkaniowy wynika m.in. z tego, że starsze pokolenia, które z racji wieku wcześniej zgromadziły kapitał teraz lokują go na potęgę w mieszkania. Tym samym konkurują z realnymi potrzebami młodszych pokoleń. A przy tym działają jak najbardziej racjonalnie…

Dla inwestujących w nieruchomości system podatkowy ma „taryfę ulgową”. Zbierasz kapitał na wkład własny na swoje pierwsze mieszkanie. Lokujesz te pieniądze w akcje, obligacje, ETFy czy nawet lokaty. Jak opodatkowane są Twoje zyski?

A teraz ktoś kto ma już zgromadzony duży kapitał (i większą od Ciebie zdolność kredytową) kupuje kolejne mieszkanie na wynajem. Jakie podatki zapłaci?

Uważasz, że to jest fair? Jestem ciekawy, co myślisz, napisz mi w komentarzu.

Moim zdaniem podatek „Belki” dodatkowo krzywdzi młode pokolenia. Milenialsi, Zetki i pewnie za jakiś czas Alfy są zmuszone grać na ustawionej planszy Monopoly, na której większość pól jest już wykupiona a inni gracze mają w ręku znacznie więcej banknotów… Jeśli politycy faktycznie chcieliby zachęcać do długoterminowego inwestowania (w tym w polską gospodarkę!) i poprawić sytuację mieszkaniową, mogliby wyrównać pole gry. Ale na razie… podatek Belki ma się świetnie, a ceny mieszkań dalej są w kosmosie.

Czy zapowiadane zmiany w podatku od zysków kapitałowych zmieniają mój sposób inwestowania?

Pamiętam komentarze po filmie Marcina sprzed ponad roku właśnie o likwidacji podatku Belki. Nie brakowało osób, które wtedy postawiły kreskę nad IKE, IKZE, PPK… i teraz pewnie żałują.

Ja kieruję się zasadą, żeby nie opierać swoich ruchów na obietnicach polityków. Dopóki nie ma podpisanej przez prezydenta ustawy to staram się nie tracić energii na gdybanie o tym jak ewentualne zmiany w podatku Belki wpłyną na realia inwestycyjne. Wiele może się zmienić. Jeśli dziś musiałbym postawić jakieś hipotezy (początek marca 2025) to mam dwie:

- Antypodatkowe pokrowce – IKE, IKZE, PPK, PPE – dalej będą świetnym wyborem i podejrzewam, że niewielka kwota wolna od podatku tego nie zmieni. Dlatego, według mnie tracisz, jeśli nie korzystasz z dostępnych możliwości.

- Będzie jeszcze większy bajzel podatkowy niż obecnie. Widzę oczami wyobraźni ile gimnastyki będzie wymagało określenie co, kiedy, ile się należy urzędowi skarbowemu z moich inwestycji. A to bałagan, którego dałoby się uniknąć, gdyby po prostu wywiązać się z obietnicy likwidacji podatku…

Nie zostawimy Cię na pastwę podatków!

Wiem, że podatki to nie jest coś co sprawia, że Twoje serce bije mocniej. A przynajmniej nie w ten miły sposób. Wiem, że pokusa całkowitego wypchnięcia tego tematu do księgowego jest ogromna. Jednak, jeśli weźmiesz się za to samodzielnie to można świadomie zoptymalizować swoje podatki, żeby mniej oddawać fiskusowi. Ostatecznie też to Ty masz odpowiedzialność przed Urzędem Skarbowym. Dlatego jeśli poważnie myślisz o zabezpieczeniu swojej przyszłości to bez zrozumienia choćby podstaw podatków w inwestowaniu się nie obejdzie. Nie zostawimy Cię z tym samej/samego!

Zdecydowaliśmy, że udostępnimy całkowicie za darmo Kompendium Podatkowe, czyli 1 z 15 części naszej ścieżki postępu „Zacznij skutecznie inwestować” ze społeczności FinCrafters:

Jeśli chcesz zacząć skutecznie inwestować to zapisz się na listę oczekujących

Kompendium Podatkowe to kilka godzin materiałów sprawdzonych przez eksperta podatkowego, w których pokazujemy krok po kroku jak podatkowo rozliczać inwestycje. Od podstaw takich jak przygotowanie dokumentów, rozliczenie ulgi IKZE czy strat z lat ubiegłych, po zaawansowane operacje jak rozliczenie podatku u źródła i wyliczanie kosztów uzyskania przychodu z zagranicznej inwestycji. A wszystko z przykładami i jak najprostszym językiem. Całą serię Kompendium Podatków znajdziesz TUTAJ.

Dziękuję Ci za spędzony razem czas! Daj znać, jak poszło Ci rozliczanie podatkowe funduszy! Piątka! 🖐️

Co czeka na Ciebie dalej w Kompendium Podatkowym?

Przeczytaj wszystkie artykuły w ramach cyklu Kompendium podatkowe:

- 5 kroków, dzięki, którym rozliczenie podatkowe będzie proste

- Które inwestycje musisz rozliczyć podatkowo? Podstawy + Ulga IKZE

- Jak rozliczyć podatek od funduszy inwestycyjnych i UFK? Co dalej z podatkiem Belki?

- Jak rozliczyć transakcje giełdowe i wypełnić PIT po sprzedaży akcji, ETFów czy notowanych obligacji?

- Jak przekuć straty w tarczę podatkową? – rozliczenie strat z lat ubiegłych

- Pułapka „pasywnego” dochodu w PITach – zagraniczne dywidendy i odsetki

- Czy dobrze liczysz podatek od transakcji u zagranicznego brokera?

- Jak rozliczyć ZWROT z IKZE?

Podatkowa 18-ka – pytania (dla) dorosłych do eksperta podatkowego

- Podatek giełdowy w 30 minut. Jak szybko i bez błędów rozliczyć zagraniczne ETF-y i dywidendy? (PIT-38 XTB, Interactive Brokers i inne)

Maciek Pielok

Doradca Inwestycyjny (licencja nr 761) z tytułem CFA (Chartered Financial Analyst). 14 lat doświadczenia w branży inwestycyjnej, a od 2007 r. zapalony inwestor indywidualny, który chętnie dzieli się swoją wiedzą. W zespole FBO Maciek to człowiek, który rozłoży na czynniki pierwsze nawet najbardziej skomplikowany temat i przedstawi go w zrozumiały sposób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.