Jak inwestować w niepewnych czasach?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 40:48 — 56.0MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Czy warto teraz inwestować? Jak inwestować w niepewnych czasach? To tylko niektóre pytania, które od wybuchu wojny w Ukrainie trafiają na moją skrzynkę. Sytuacja każdej osoby jest różna, dlatego nie znajdziesz tutaj jednej recepty – prostego przepisu, co dokładnie zrobić, żeby ochronić swoje oszczędności. Znajdziesz coś o wiele lepszego – w tym artykule pokażę Ci 12 kroków, dzięki którym samodzielnie przepracujesz swoje wątpliwości i zaczniesz w końcu działać.

Kiedy piszę te słowa, mija 3 tydzień od momentu inwazji Rosji na Ukrainę. Po drodze, wraz z moimi gośćmi, przygotowałem dla Ciebie dwa artykuły mówiące o tym, jakie mogą być konsekwencje wojny dla gospodarki i Twoich decyzji finansowych. Zachęcam Cię do zapoznania się z tymi materiałami:

Wojna w Ukrainie a Twoje decyzje finansowe

Wojna w Ukrainie a polska gospodarka – co nas czeka

Natomiast w tym artykule wezmę na warsztat temat, który pojawia się coraz częściej na mojej skrzynce mailowej – jak podejść do inwestowania teraz – gdy czasy są niepewne? Wiele osób zastanawia się, jak odnieść zasady opisane w mojej książce, „Finansowej Fortecy”, do obecnej sytuacji gospodarczej. Podzielę się z Tobą procesem, który pomoże Ci samodzielnie podjąć decyzje dotyczące Twoich inwestycji. Na początku zapraszam Cię do obejrzenia filmu:

Ważna informacja

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Nie oddawaj kierownicy nikomu innemu!

Kiedy ktoś zadaje komuś pytanie: „co mam TERAZ zrobić z moimi pieniędzmi?”, to brzmi trochę tak, jakby oczekiwał, że ktoś inny zna przyszłość i wie, co dokładnie się wydarzy w ciągu najbliższych tygodni, miesięcy i lat. Uwierz mi – nikt nie jest w stanie tego przewidzieć z absolutną pewnością. Nawet w bardziej pewnych czasach, a co dopiero teraz – po kilku ciężkich latach, w których doświadczyliśmy pandemii i wybuchu wojny tuż za naszą granicą.

Dlatego bardzo mocno zachęcam Cię do tego, by nie oddawać odpowiedzialności za swoje decyzje finansowe nikomu innemu. Nie wysyłaj zapytań, o to, co masz zrobić w swojej sytuacji, do osób, które dzielą się wiedzą w internecie. Zamiast tego spróbuj dogłębnie przemyśleć sytuację, zdobyć potrzebną wiedzę i podjąć te decyzje samodzielnie. Pamiętaj, że to Ty będziesz żyć z ich konsekwencjami, dlatego naprawdę – muszą być efektem Twoich przemyśleń i starań.

Co ja zrobiłbym na miejscu osoby, która ma odłożone pieniądze, ale cały czas nie wie jak zacząć inwestować

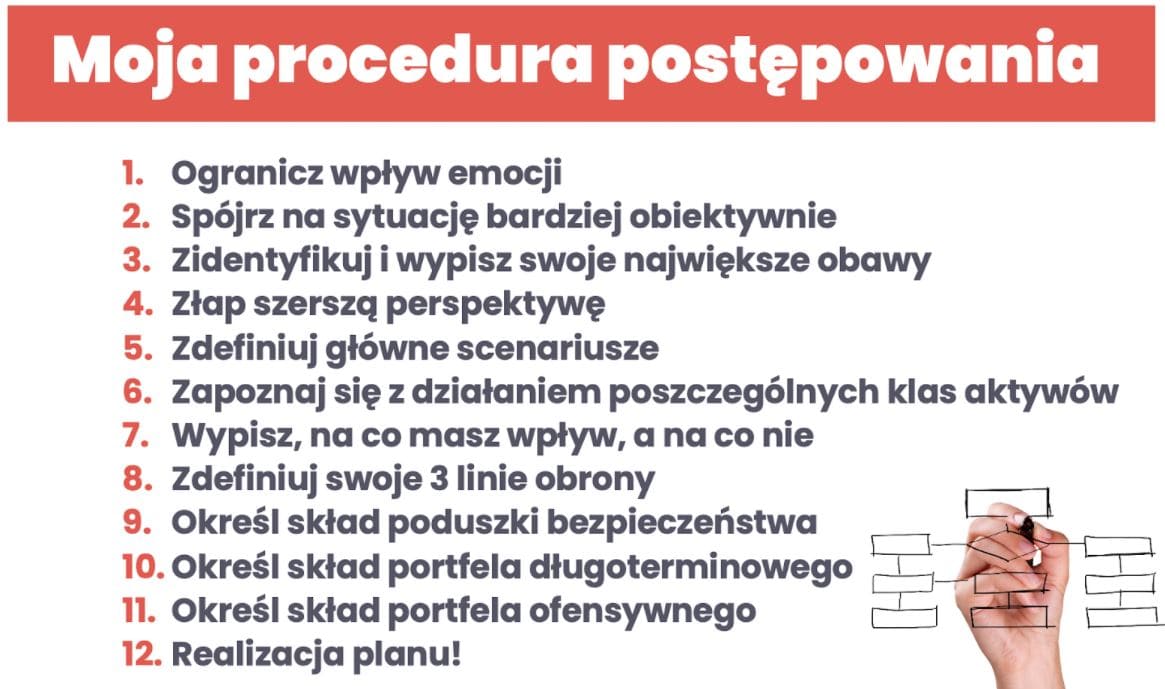

Nie zostawię Cię jednak z tym zadaniem bez pomocy. Pokażę Ci dokładnie jaką pracę musisz wykonać. Albo raczej – co ja zrobiłbym na miejscu osoby, która ma odłożone pieniądze, ale cały czas nie wie jak zacząć inwestować. Podzielę się z Tobą procedurą postępowania, którą sam dla siebie wdrożyłem, gdy zobaczyłem, jak negatywnie wpływają na mnie emocje związane z konfliktem w Ukrainie. Naprawdę wierzę, że jeśli rzetelnie przejdziesz przez wszystkie kroki tego procesu, na przestrzeni kolejnych 2-3 tygodni wypracujesz własne odpowiedzi na dręczące Cię wątpliwości.

Tylko pomyśl – 3 tygodnie minęło od inwazji Rosji na Ukrainę. Jeżeli cały czas siedzisz sparaliżowany i nie podejmujesz żadnych decyzji, to z jednej strony to może być dobrze, bo nie popełniłeś rażących błędów. Ale z drugiej strony, dobrze byłoby już mieć, chociaż jakiś zalążek planu i pomysł na to, co zrobić. Na szczęście proces, który Ci za chwilę pokażę, pozwoli Ci taki plan stworzyć i ruszyć z miejsca.

1. Ogranicz wpływ emocji

Negatywne emocje, które do nas docierają, bardzo zawężają nam pole widzenia. Piszę o tym z własnego doświadczenia, bo wiem, jak bardzo poruszyła mną sytuacja za naszą granicą. Oczywiście emocji nie da się wyłączyć – nie jesteśmy robotami. Możesz za to ograniczyć ich intensywność.

W jaki sposób? Poniżej znajdziesz kilka propozycji.

- Możesz ograniczyć medialne bicie piany i dostęp do negatywnych informacji. Nie oszukuj się – notoryczne sprawdzanie najnowszych wiadomości na temat tego, co się dzieje w Ukrainie, wcale Ci nie służy. Może nawet potęgować uczucie niepokoju i niepewności. Jednocześnie ciekawość i zainteresowanie tym tematem są naturalne. Dlatego podejdź do tematu systemowo – ja zainstalowałem sobie na telefonie i w przeglądarce aplikację Block Site, która fizycznie blokuje mi dostęp do stron z wiadomościami. Dwa razy dziennie wyznaczyłem sobie czas po 15 minut, kiedy zaglądam do wiadomości.

- Zadbaj o odpowiedni poziom aktywności fizycznej. Możesz zapytać – co to ma wspólnego z inwestowaniem? W mojej ocenie – bardzo dużo! Badania potwierdzają, że regularna aktywność fizyczna obniża poziom niepokoju i lęku. Właśnie dlatego ja wprowadziłem u siebie codziennie czas na sport i spacery z psem.

- Przelej swoje myśli, pomysły i obawy na papier. Jak pewnie wiesz, nawet w czasach bez pandemii i wojny zachęcam wszystkich do tego, by przeznaczać 20 minut na swoje finanse. W ostatnim czasie osobiście zwiększyłem ten czas do jednej godziny i Ciebie zachęcam do podobnej praktyki. Poświęć ten czas na spokojne wypisanie i przemyślenie wszystkiego. Wyrzuć z głowy wszystkie obawy i myśli.

2. Spójrz na sytuację bardziej obiektywnie

Pierwszą reakcją na wojnę w Ukrainie jest oczywiście strach. W miarę upływu czasu widzimy jednak, jak sytuacja się rozwija. O czym warto tutaj pamiętać?

- Walki toczą się w Ukrainie, a nie w Polsce.

- Mamy obecnie większą jedność NATO i Europy niż w dniu inwazji. Nie jest ona doskonała, ale zapewnienia i deklaracje wsparcia płyną do naszego kraju z wielu miejsc. Mamy więc obecnie więcej powodów do tego, żeby czuć się bezpiecznie.

- Rosja jest teraz mniej zdolna do ataku na Polskę, niż w dniu inwazji. Zawdzięczamy to sukcesom bojowym Ukraińców i sankcjom nakładanym na Rosję.

- Mamy więcej czasu na przygotowania.

Zachęcam Cię do tego, żeby przyjrzeć się obecnej sytuacji obiektywnie. Nie poprzestawaj na punktach, które tutaj wypisałem. Zastanów się samodzielnie, jakie jeszcze ważne czynniki mają teraz znaczenie. Ale przede wszystkim – nie wpadaj w panikę.

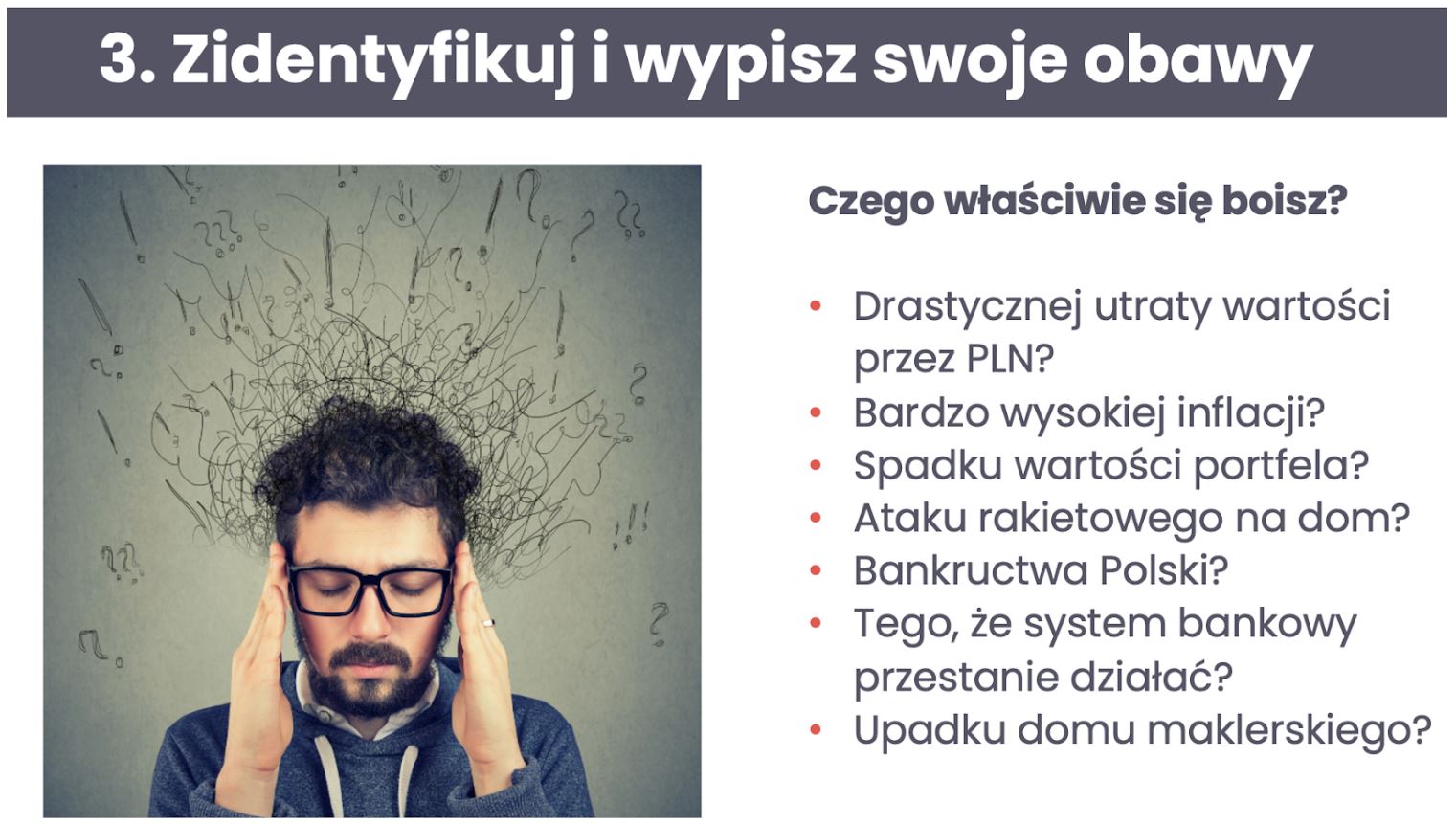

3. Zidentyfikuj i wypisz swoje obawy

Kolejna sprawa, którą warto sobie zidentyfikować i spisać, to wszystkie nasze obawy. Spróbuj dokładnie sprecyzować, czego się boisz. Poniżej znajdziesz kilka propozycji:

- bardzo wysokiej inflacji,

- tego, że Twoje inwestycje przejściowo stracą,

- tego, że Twoje inwestycje stracą bezpowrotnie,

- wojny na naszym terytorium,

- ataku rakietowego.

Gdy wszystkie strachy spłyną z głowy na papier, możemy się im po kolei przyjrzeć i bardziej na chłodno ocenić ich prawdopodobieństwo. Dzięki takiej właśnie analizie ja na przykład nie boję się teraz ataku rakietowego na mój dom, czy tego, że system bankowy przestanie działać. Taka chłodna ocena sytuacji bardzo pomaga uspokoić głowę.

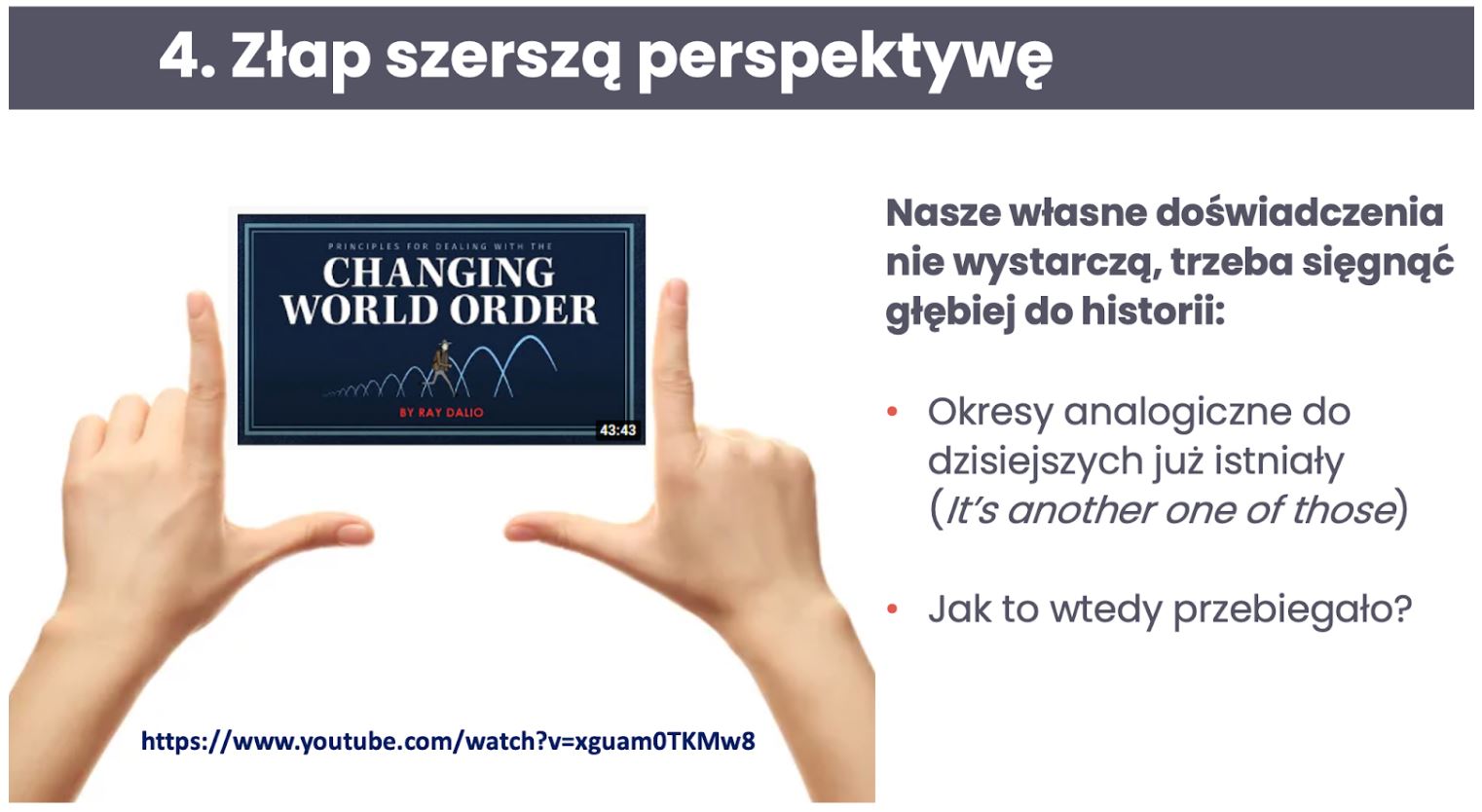

4. Złap szerszą perspektywę

Kolejny punkt naszego procesu polega na złapaniu szerszej perspektywy. W obliczu tego, co się dzieje, nasze własne doświadczenia nie wystarczą – trzeba sięgnąć głębiej do historii. Na szczęście okresy analogiczne do dzisiejszych już istniały – a historia, choć się nie powtarza, zdecydowanie się rymuje, dlatego warto się temu przyjrzeć. Opisywałem to szczegółowo w „Finansowej Fortecy” przy okazji rozdziału o długoterminowym cyklu długu. Pisałem wtedy, że prawdopodobnie jesteśmy gdzieś pod koniec długoterminowego cyklu długu i historycznie wtedy dzieją się niezbyt przyjemne rzeczy.

Polecam Ci także książkę i film „Changing World Order”. Po lekturze książki i obejrzeniu tego filmu zrozumiesz, na którym etapie historii jesteśmy i dlaczego dzieje się to, co się dzieje. Choć dla nas wydarzenia ostatnich tygodni były zaskoczeniem, w historii były już okresy analogiczne. Warto sobie uzmysłowić, jak to wtedy przebiegało – dzięki temu spojrzysz na obecną sytuację z szerszą perspektywą.

5. Zdefiniuj główne scenariusze

Kolejna ważna sprawa, to nie opieranie się tylko na jednym scenariuszu. Wiele osób, z którymi rozmawiam, fiksuje się na tym najgorszym – spodziewają się, że za miesiąc wojna dotrze do Polski i rakiety będą spadać na Warszawę. Inni – machają rękę i są święcie przekonani, że nic się nie stanie i za tydzień będzie po konflikcie.

Moim zdaniem warto myśleć w podziale scenariuszowym. Często powtarzam, że w zakresie inwestycji definiuję sobie trzy scenariusze: jeden bazowy, jeden pesymistyczny i ostatni – bardzo pesymistyczny. I dla obecnej sytuacji mój pesymistyczny scenariusz, którego prawdopodobieństwo wystąpienia oceniam jako 25%, zakłada konflikt na szeroką skalę z mocno zaangażowanym NATO i całą Europą. Scenariusz mocno pesymistyczny u mnie oznacza konflikt z użyciem broni jądrowej – aż strach pomyśleć. W mojej ocenie mamy obecnie 10% prawdopodobieństwo takiego właśnie scenariusza.

Stopień prawdopodobieństwa określiłem samodzielnie – to wynik moich przemyśleń na papierze, do których zachęcam także Ciebie. Kiedy patrzę na te procenty, mimo wszystko się uspokajam i zaczynam myśleć – co w takiej sytuacji mogę i powinienem zrobić. Pokażę Ci to na przykładzie mojego bazowego scenariusza, którego prawdopodobieństwo oceniam na 65%.

Mój bazowy scenariusz zakłada obecnie, że to będą miesiące walk, ale jednak konflikt nie rozszerzy się na Polskę. Druga sprawa – to konsekwencje. Może to być presja na złotego, wysoka inflacja, bardzo duża zmienność rynkowa, pogorszenie się sytuacji gospodarczej w Europie, słabsze euro w Unii Europejskiej itd. Wszystko dokładnie sobie wypisuję, żeby w kolejnych krokach móc się do tych konsekwencji przygotować. Przy okazji polecam Ci bardzo fajny raport przygotowany przez Amundi, gdzie znajdziesz opis takich właśnie przykładowych scenariuszy. Lubię czytać prognozy innych ekspertów, bo one poszerzają pole widzenia i znów pokazują, ile różnych rzeczy może się dziać. A to z kolei pomaga mi doprecyzować mój własny scenariusz bazowy.

6. Zapoznaj się z działaniem klas aktywów

W kolejnym kroku zachęcam Cię do poszerzenia swojej wiedzy. Jeśli chcesz inwestować, musisz znać różne klasy aktywów i wiedzieć dokładnie, jak się zachowują. Bez takich podstaw nawet nie próbuj inwestować, bo prawie na pewno stracisz. Jak pewnie wiesz, w „Finansowej Fortecy” znajdziesz dokładne wyjaśnienie zasad działania najważniejszych klas aktywów, dlatego nie będę się tutaj o tym rozpisywał. Zanim siądziesz do nauki, zadaj sobie jedno, ważne pytanie:

Jaki scenariusz obstawiasz swoim obecnym portfelem?

Jeśli w tej chwili drapiesz się po głowie i myślisz – „Marcin, ale jakim portfelem! Przecież ja jeszcze nie inwestuję!”, to chciałbym Ci powiedzieć, że nawet jeśli nie inwestujesz w sposób czynny i świadomy, masz już jakiś portfel. Trzymanie 100% swoich oszczędności w gotówce to też jest decyzja finansowa – nawet jeśli wynika z tego, że nie wiesz, co innego z tymi pieniędzmi zrobić. Pamiętaj, że trzymając 100% swoich oszczędności w banku, w złotówkach, obstawiasz jeden scenariusz – że wszystko będzie mniej więcej ok. Złoty niżej nie zejdzie, inflacja nie będzie kosmiczna i jakoś to będzie.

Moim zdaniem warto jednak spojrzeć szerzej i przygotować swoje aktywa i swój portfel na większą liczbę scenariuszy, bo przecież większa liczba scenariuszy jest możliwa. Dlatego zadaj sobie pytania, np.:

- Czy wolisz trzymać gotówkę z PLN, czy mieć udziały w kilku tysiącach największych globalnych firm?

- Czy cały majątek chcesz mieć denominowany w PLN, czy wolisz część trzymać w „twardych” walutach?

Osobiście, chociaż wiem, że ceny akcji się wahają, paradoksalnie czuję się bezpieczniej, mając udziały w globalnych firmach. Zdecydowanie lepiej czuję się też z częścią majątku w „twardych” walutach. Ale, ponownie – nikt nie podejmie tych decyzji za Ciebie. Dlatego przemyśl sobie to wszystko i najlepiej spisz odpowiedzi w swoim dzienniku.

7. Wypisz, na co masz wpływ, a na co nie

Kolejny krok w moim procesie polega na wypisaniu tego, na co mam wpływ, a na co tego wpływu nie mam. Dlaczego to takie ważne? Bo to nam pomoże uspokoić rozpędzoną głowę i znaleźć konkretne obszary, w których możemy coś zrobić. Właśnie dzięki temu ćwiczeniu ja pogodziłem się z tym, że nie mam wpływu na to co się dzieje w Rosji i w Ukrainie. Nie mam wpływu na to, co zrobi NATO. Nie mam też wpływu na zmienność na rynkach – ona będzie ogromna i ja z tym nic nie zrobię. To samo dotyczy wartości złotego. Nie znam przyszłości i nie wiem, co się wydarzy – muszę to zaakceptować.

Ale jednocześnie, jest całe mnóstwo rzeczy, które faktycznie mogę zrobić. Mam wpływ na lepsze zrozumienie przeszłości. Mogę przestudiować historyczne konflikty i zobaczyć, jak się zachowywały różne klasy aktywów. Mam wpływ na to, jak spędzam mój czas. Czy przeznaczam go na efektywną naukę, czy na śledzenie doniesień w mediach? Jeśli teraz spędzasz więcej czasu, śledząc aktualne doniesienia z zagranicy, zamiast przygotowując swój własny plan działania i plan dla swoich pieniędzy – marnujesz czas, który zyskaliśmy dzięki bohaterskiej postawie Ukraińców. Masz wpływ na to, jak pracujesz, ile zarabiasz, na co wydajesz i ile wydajesz. Masz wpływ na to, skąd czerpiesz informacje. I przede wszystkim – masz wpływ na to, jakie decyzje podejmiesz i co zrobisz w tej sytuacji.

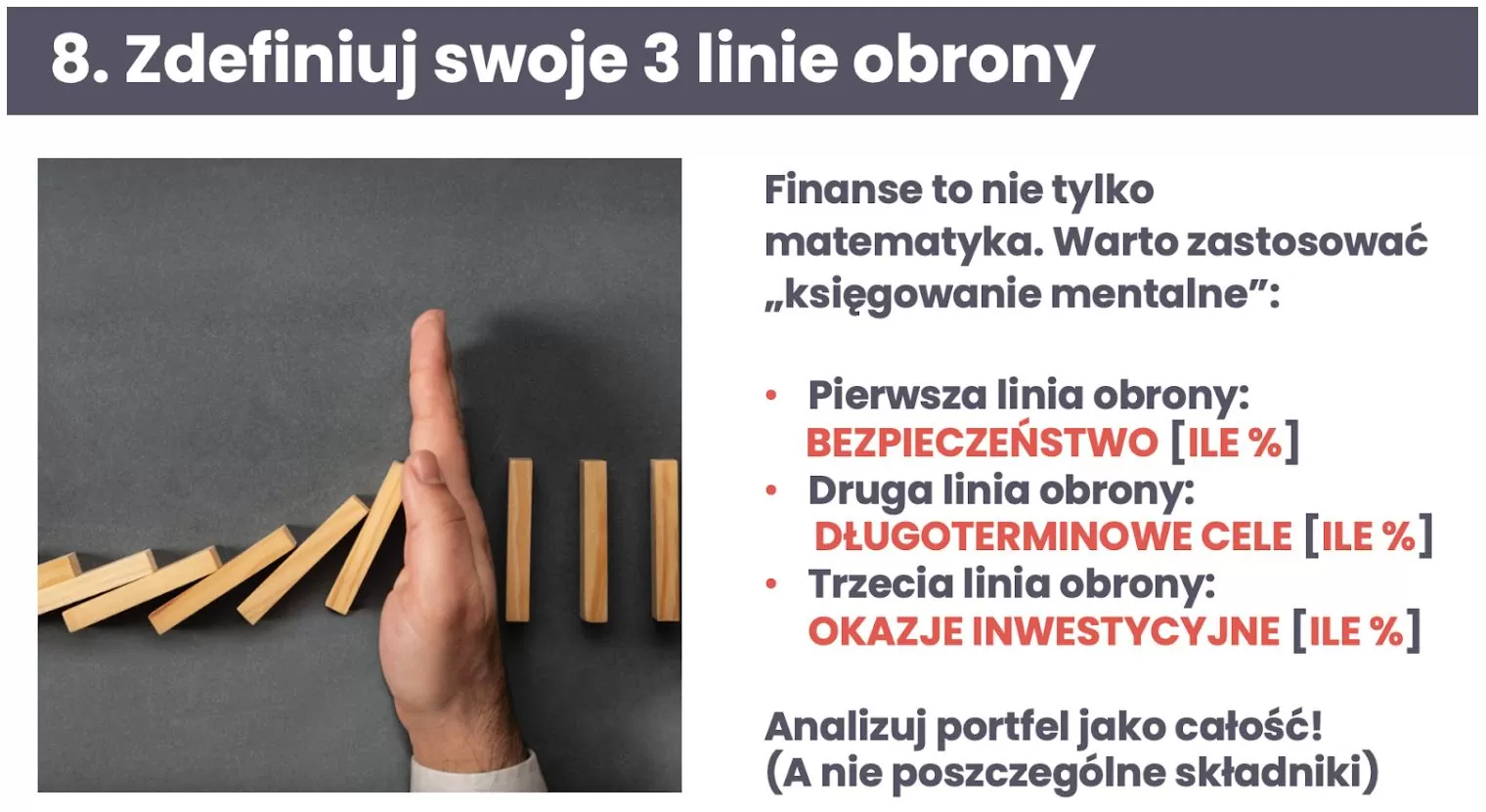

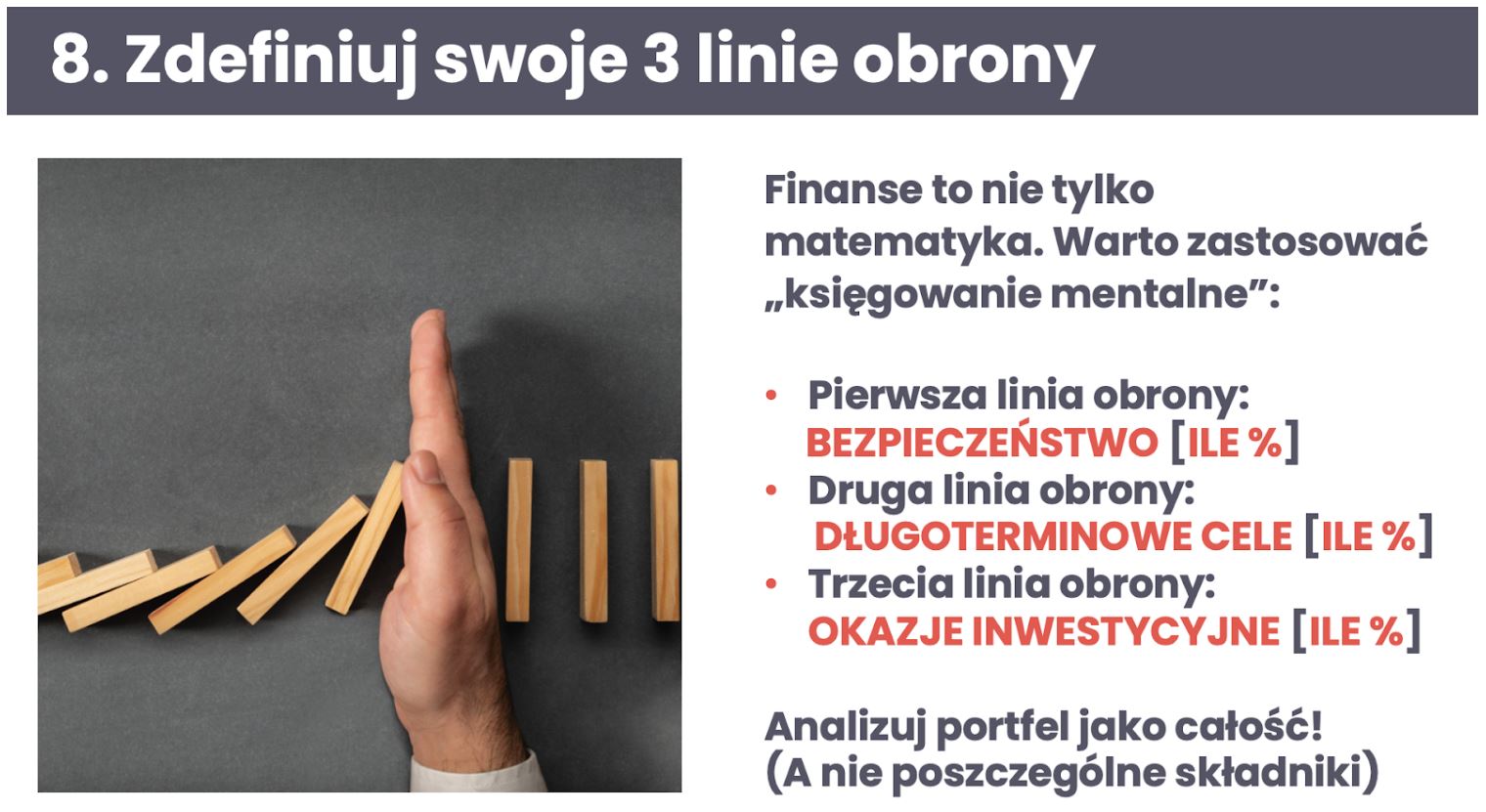

8. Zdefiniuj swoje 3 linie obrony

W „Finansowej Fortecy” przedstawiłem swoje trzy portfele, które stanowią takie moje trzy linie obrony przed różnymi sytuacjami, które dzieją się na świecie i w życiu. Ten pomysł świetnie się sprawdza, bo wykorzystuje mechanizm księgowania mentalnego. Co to jest księgowanie mentalne? Mamy taką naturalną tendencję do dzielenia pieniędzy pomiędzy różne kieszenie – czyli nadawania im różnych etykiet. Warto wykorzystać tę naturalną skłonność naszego mózgu jako naszego sprzymierzeńca. Zamiast podejmować decyzje odnośnie wszystkich swoich pieniędzy naraz i podchodzić do tego zero-jedynkowo, warto wyodrębnić sobie poszczególne portfele, w oparciu o cel, który te pieniądze mają spełnić.

I jak to wygląda u mnie?

- Moją pierwszą linią obrony jest poduszka bezpieczeństwa. To procent moich aktywów, który chcę przeznaczyć na bezpieczny sen i poczucie bezpieczeństwa mojej rodziny. Ile pieniędzy powinno się w niej znaleźć? Wszystko zależy od tego, ile jest Ci potrzebne, żeby czuć się bezpiecznie. Dobrze, żeby była to równowartość przynajmniej 6-miesięcznych wydatków Twojej rodziny. Ja i moja żona mamy większą poduszkę – oboje pracujemy „na swoim” i chcieliśmy zapewnić sobie większe poczucie bezpieczeństwa.

- Druga linia obrony to pieniądze, które odkładam z myślą o moich celach długoterminowych. Bo, choć może się wydawać, że w obliczu wojny to jest nie ważne, to uwierz mi – to zagrożenie kiedyś minie, a temat emerytury i Twoich celów długoterminowych pozostanie. Ile pieniędzy powinno się tutaj znaleźć? Jakimś punktem odniesienia może być Twoja przyszła emerytura – jak myślisz, ile środków musisz odłożyć, żeby żyć wtedy na godnym poziomie? Ten artykuł pomoże Ci to oszacować.

- Trzecia linia obrony to u mnie portfel ofensywny. Czyli pieniądze, które przeznaczam na różnego rodzaju okazje inwestycyjne. Bo spadki na rynkach i duża zmienność to właśnie okazje, z których można skorzystać.

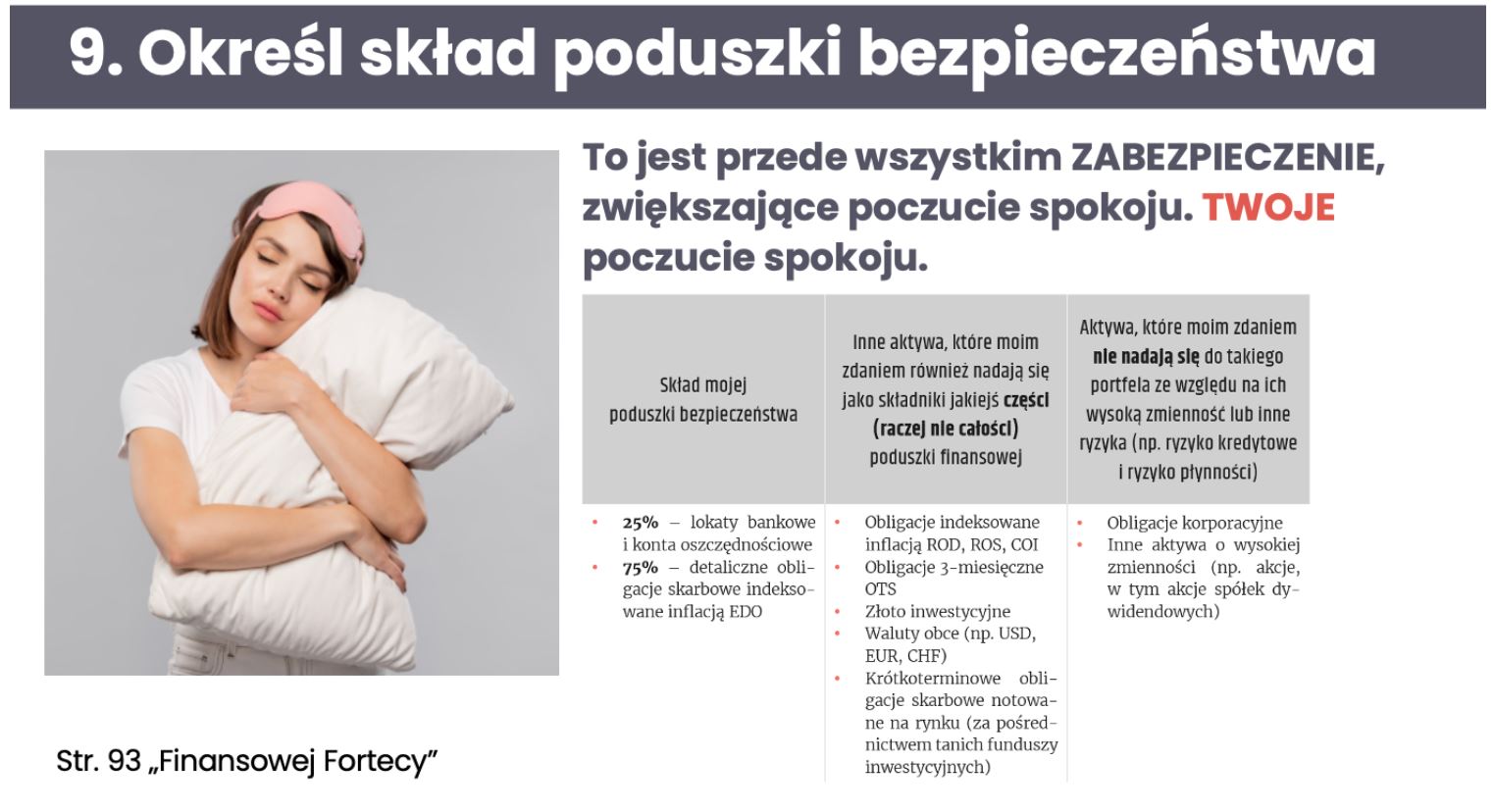

9. Określ skład swojej poduszki bezpieczeństwa

Zaczynamy od naszej pierwszej linii obrony – czyli od poduszki bezpieczeństwa. Pamiętaj, że są to środki, które mają dać Ci poczucie spokoju. To fundusz, który możesz wykorzystać w nieprzewidzianych życiowych sytuacjach. Ważne jest to, żeby mieć do tych pieniędzy względnie łatwy dostęp (ale nie zbyt łatwy, żeby nie kusiło Cię ich podbieranie). Do tej pory moja poduszka w 25% składała się z gotówki na kontach oszczędnościowych i lokatach bankowych, oraz w 75% z detalicznych obligacji skarbowych indeksowanych inflacją.

W obliczu ostatnich wydarzeń porozmawialiśmy z moją żoną, czy ta poduszka dalej jest dla nas ok. Zgodnie stwierdziliśmy, że jest wystarczająco duża. Potem przyjrzeliśmy się jej składowi i doszliśmy do wniosku, że chcielibyśmy jednak mieć część tych pieniędzy w walutach. Zdecydowaliśmy, że 20% poduszki to będą waluty obce, 5% gotówka i 75% obligacje. Czy na tym dobrze wyjdziemy z punktu widzenia finansowego – nie mam pojęcia, ale ten ruch ma zwiększyć nasze poczucie spokoju. I wiesz co? Te 20% ulokowane w euro w holenderskim banku (bunq.com – to nie jest link afiliacyjny) znacząco poprawiło nasze poczucie bezpieczeństwa.

Pamiętaj – kopiowanie mojego portfela nie sprawdzi się w Twoim wypadku!

Musisz na spokojnie przemyśleć, jaka wysokość i jaki skład poduchy da Ci odpowiednie poczucie bezpieczeństwa. W „Finansowej Fortecy” znajdziesz więcej podpowiedzi, jakie aktywa mogą pasować do Twojej linii obrony.

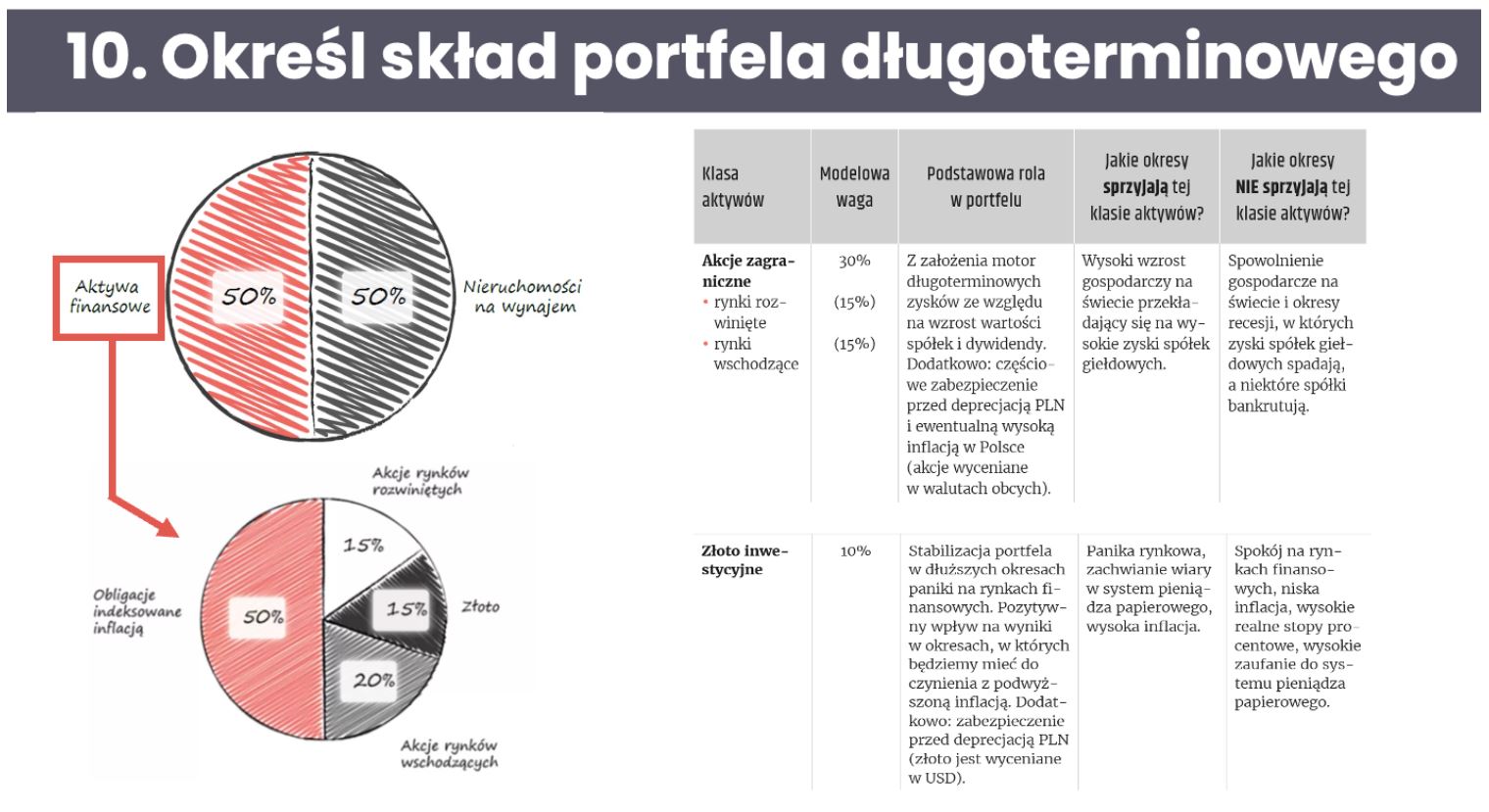

10. Określ skład portfela długoterminowego

Gdy określisz dokładny skład poduszki, przejdź do portfela długoterminowego. Niektóre osoby rezygnują teraz z IKE i IKZE i w panice wycofują swoje długo odkładane oszczędności z kont emerytalnych. Uważam, że to bardzo duży błąd i że jednak warto trzymać się swojej długoterminowej strategii w portfelu długoterminowym. Osobiście nie zmieniam w tym portfelu niczego.

Dlatego w punkcie 10 poświęć czas na dokładne opracowanie swojej strategii i składu dla portfela długoterminowego. W kroku 6 zdobyłeś wiedzę na temat różnych aktywów, ich roli i zachowaniu. W tym kroku nadszedł czas, by tę wiedzę wykorzystać w praktyce. Jeśli czujesz się z tym zadaniem niepewnie, zachęcam Cię do ponownego obejrzenia wszystkich części cyklu: „Finansowa Forteca w praktyce”. W każdym kolejnym odcinku pokazuję, w jaki sposób przekuć wiedzę w działanie. Ale pamiętaj – od samego czytania i oglądania żadne rezultaty nie przyjdą. Musisz zacząć wdrażać to, o czym się uczysz.

11. Określ skład portfela ofensywnego

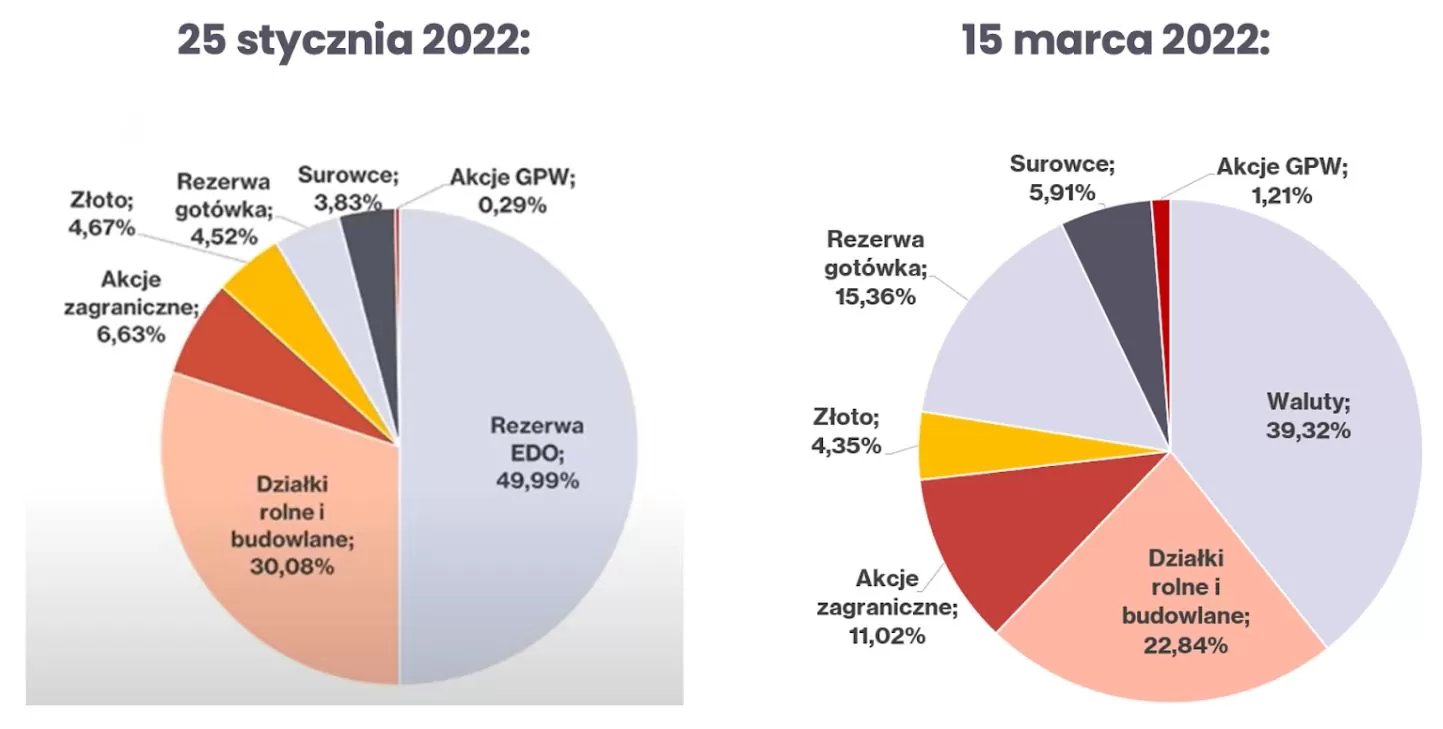

No dobra – został portfel ofensywny. Tutaj każdy szuka okazji samodzielnie. Pamiętaj, że nie każdy potrzebuje portfela ofensywnego – jestem zdania, że większości osób naprawdę wystarczą te dwa pierwsze portfele. Zaraz pokażę Ci skład mojego portfela ofensywnego i zmiany, które w nim zaszły. W tym portfelu akceptuję większe ryzyko i możliwość większych strat. Na pewno nie inwestuję w nim pieniędzy, bez których moja rodzina się nie obejdzie.

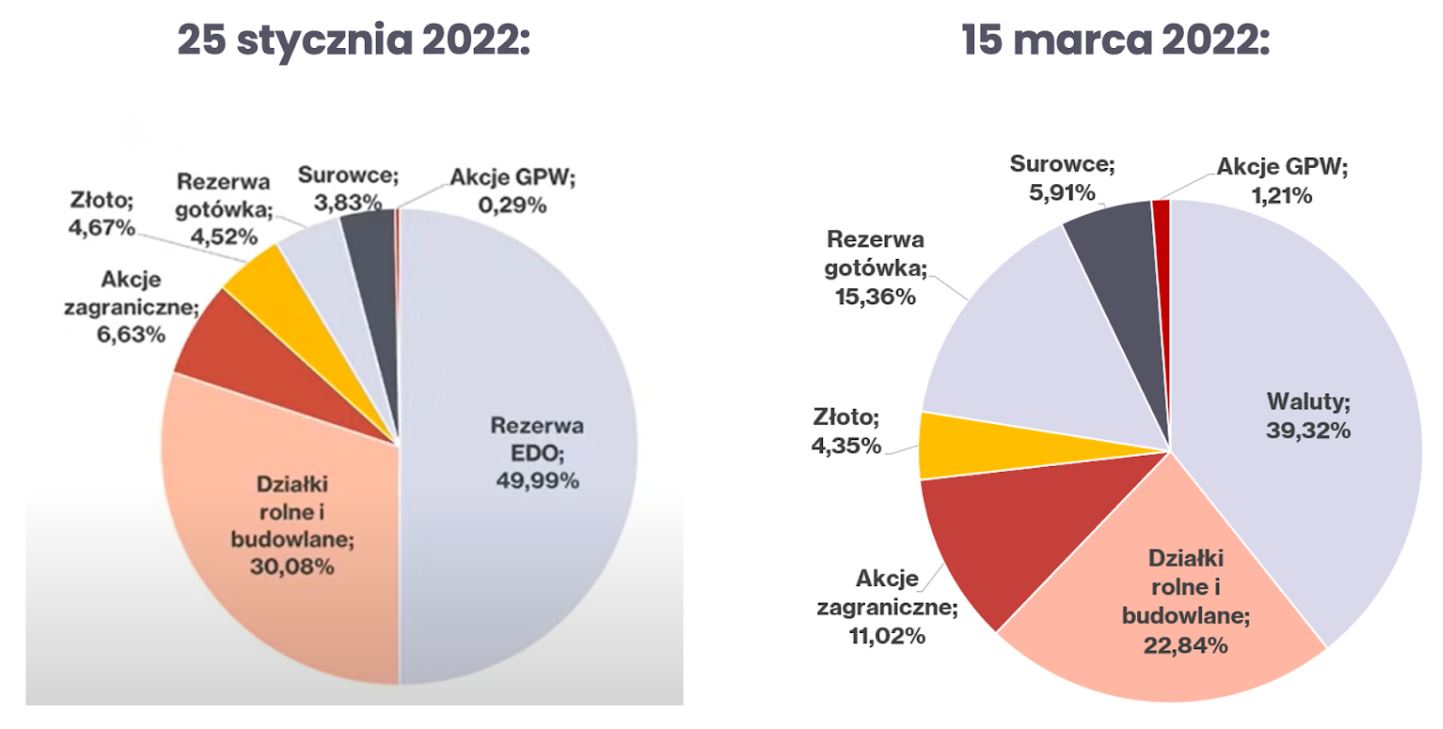

Ostatnio pokazywałem Ci skład tego portfela w styczniu 2022 r. No i wtedy miałem dużą rezerwę w obligacjach indeksowanych inflacją. I mówiłem jasno, że to jest rezerwa na zakupy do tego portfela, bo po prostu wtedy nie widziałem specjalnie okazji inwestycyjnych i tego, na co miałbym zamieniać gotówkę. A ponieważ oczekiwałem, że być może takie okazje się pojawią – przez dwa albo nawet przez trzy lata trzymałem te środki w obligacjach EDO.

A ponieważ mamy do czynienia z konfliktem i od początku roku tak naprawdę z coraz większą niepewnością na rynkach – jest coraz więcej rynków przecenionych. Dużo spółek straciło mocno na wartości. Są rynki takie jak Chiny, które są już naprawdę atrakcyjnie wyceniane. To wszystko skłoniło mnie do tego, żeby te rezerwy uruchomić i przeznaczyć je: po pierwsze, na zakup walut – bo ten portfel ma być przede wszystkim w obcych walutach, a po drugie na zakup konkretnych aktywów.

Co parę dni zamieniam gotówkę w złotych na dolary i euro, i wykorzystuję ją na zakupy aktywów. Wykorzystuję do tego rachunki u zagranicznego brokera. Zarówno ja, jak i moja żona mamy rachunki w Interactive Brokers. To jest też dla nas taki kolejny element dywersyfikacji – czyli w portfelu długoterminowym sporą część aktywów mamy u polskich brokerów, ale teraz część zainwestowaliśmy przez Interactive Brokers – czyli przez brokera zagranicznego. I tak zwiększamy zakupy akcji zagranicznych, systematycznie kupując to, co wydaje mi się atrakcyjne. Trochę zwiększyłem też ekspozycję na surowce. Część złota, którą mam w tym portfelu – na razie tylko 5 uncji – trzymana jest w Royal Mint w Wielkiej Brytanii, z opcją przechowywania tam na miejscu. To też wpływa na nas kojąco.

W myśl transparentności zdradzę Ci jeszcze moje pozostałe plany:

- Przede wszystkim, zamierzam dalej ciężko pracować, zarabiać i odkładać jeszcze więcej pieniędzy. To jest absolutnie punkt wyjścia. Bez tego całe planowanie finansowe nie ma sensu.

- Kolejna sprawa to uzupełnianie portfela ofensywnego akcjami, jeśli będą jakieś ciekawe spadki. W miarę jak ten konflikt będzie się przedłużał, to tych okazji inwestycyjnych będzie więcej, ale już teraz są ciekawe możliwości. To nie jest czas na unikanie ryzyka. Moim zdaniem to jest czas na to, żeby w portfelu ofensywnym zwiększyć to ryzyko.

- Ponieważ ten portfel ofensywny jest już całkiem spory, planuję zastosować w nim takie podejście Core-Satellite, gdzie rdzeniem portfela będą ETF-y na szerokie rynki akcji zagranicznych, a na obrzeżach będę wykonywać bardziej odważne ruchy.

- Ostatni pomysł, który pojawił się ostatnio w rozmowach z moją żoną to kupno nieruchomości poza Polską. Chodzi nam po głowie Portugalia.

12. Realizacja planu

Nie ma szybkich recept i nie ma jednej najlepszej metody postępowania. Każdy musi dostosować swój sposób działania do siebie i swoich preferencji. Dlatego nie licz na to, że ktokolwiek zna przyszłość i powie Ci, na czym na pewno zarobisz. Nie pytaj nikogo o to, co masz zrobić – każdy z nas jest jednym z wielu uczestników rynku i możemy się bardzo pomylić. Nikt nie opracuje za Ciebie strategii – musisz zakasać rękawy i zrobić to samodzielnie.

Pamiętaj, że nawet najlepszy plan nie ma najmniejszego znaczenia, jeżeli nie zostanie zrealizowany. Innymi słowy – możesz być na najlepszej drodze do sukcesu, ale jeżeli tylko siedzisz na krawężniku, a nie idziesz do przodu, to nigdy tam nie dojdziesz. Nie czekaj też na najlepszy moment, bo on tak naprawdę był kilka lat temu. Ale wiesz co? Drugi najlepszy moment jest teraz – jeśli zaczniesz działać już dziś, za kilka lat serdecznie sobie podziękujesz za tę decyzję.

Tyle ode mnie – mam wielką nadzieję, że ten artykuł pomoże Ci ruszyć z miejsca – jeśli tego potrzebujesz, lub rzuci nowe światło na Twoje dotychczasowe działanie. Ja w każdym razie mocno trzymam za Ciebie kciuki. Koniecznie daj znać w komentarzu, co zrobisz jeszcze dziś, żeby poprawić stan swoich finansów w przyszłości.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.