Co się teraz dzieje na rynku nieruchomości?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 40:07 — 58.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Rynek nieruchomości od samego początku 2022 r. nie wygląda zachęcająco. A co dzieje się z nim teraz, po wybuchu wojny w Ukrainie? Jak wyglądają ceny? Czy można liczyć na spadki? Jak napływ uchodźców z Ukrainy wpłynie na rynek mieszkań w Polsce? Jak negocjować z deweloperem, żeby przyznał nam rabat? W tym artykule znajdziesz odpowiedzi na te i inne pytania związane z obecną sytuacją na rynku nieruchomości.

Nie będę szukał tych odpowiedzi sam. Poprosiłem o pomoc niekwestionowanego eksperta w temacie nieruchomości – Tomasza Narkuna. Tomek to wieloletni inwestor i analityk rynku, który działa od 2003 r. Był już gościem FBO w lutym – wspólnie odpowiedzieliśmy na pytanie:

Czy warto kupić mieszkanie w 2022 r.?

Jeśli jeszcze nie czytałeś tego artykułu, serdecznie Cię do tego zachęcam.

Zapraszam Cię do obejrzenia naszej rozmowy, a pod filmem czeka na Ciebie jej zapis:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Dobry wieczór. Witam Was bardzo serdecznie na #wtorkuzfinansami, w odcinku poświęconym rynkowi nieruchomości. Naszym gościem jest dzisiaj Tomasz Narkun – wieloletni inwestor i analityk rynku nieruchomości, działający na nim już 19 lat – od 2003 r.

Tak, od 2003 r. Dziękuję Marcinie za zaproszenie. Dobry wieczór wszystkim.

Tomek był już naszym gościem 10 lutego tego roku i wtedy rozmawialiśmy o tym, czy warto kupić mieszkanie w 2022 roku. Ale to była zupełnie inna rzeczywistość. Można powiedzieć – przedwojenna. I dzisiaj porozmawiamy sobie m.in. o takich sprawach:

- W jaki sposób napływ imigrantów wpływa na rynek nieruchomości w Polsce?

- Jak obecnie zachowują się ceny nieruchomości?

- Co się dzieje ze zdolnością kredytową?

- Kiedy warto kupić mieszkanie?

- A kiedy warto je sprzedać?

Oczywiście będziemy również odpowiadać na pytania, które zadacie dzisiaj na żywo. I od razu przejdźmy do pytań, które zadaliście jeszcze przed transmisją.

Jak napływ uchodźców z Ukrainy wpłynie na rynek mieszkań?

Damian zapytał, jak napływ uchodźców z Ukrainy wpłynie na rynek mieszkań. I drugie pytanie: czy wynajem mieszkania może stać się bardziej rentowny ze względu na imigrantów? Tomek oddaję Ci głos.

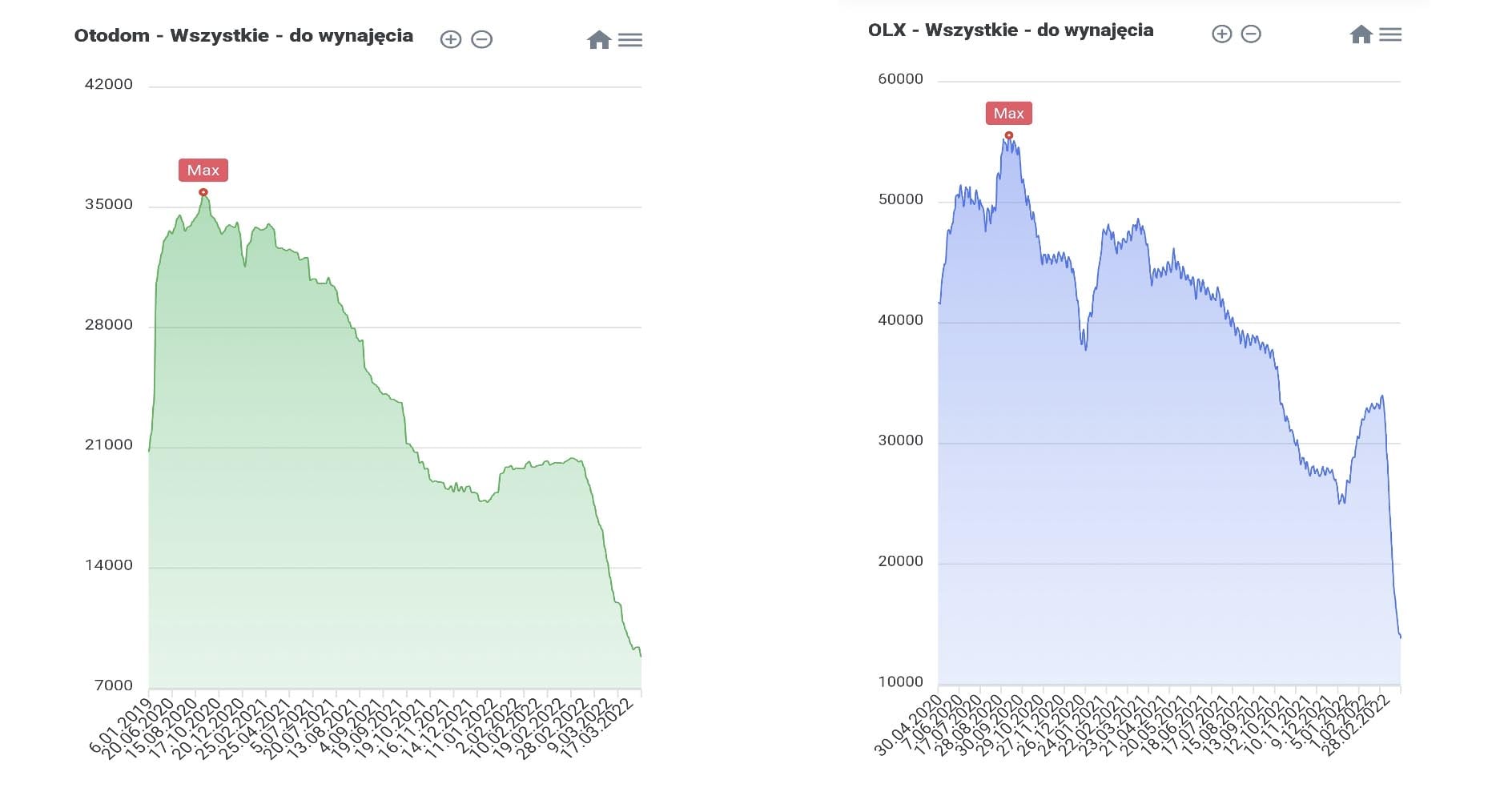

Napływ takiej liczby uchodźców z Ukrainy do Polski na pewno wpłynie na rynek mieszkań. Zresztą widać to już po tym, co się dzieje na rynku wynajmu. Zobaczcie. Mamy tutaj dwa wykresy, które pokazują, w jaki sposób zmniejszyła się liczba mieszkań do wynajęcia:

Rynek najmu w Polsce – dane z Otodom i OLX.Źródło

W większości miast zostały ostatki. To są akurat dane z Otodom i OLX. Na Otodom w całej Polsce zostało ok. 8,5-9 tys. mieszkań. Z czego trzeba pamiętać, że oferty się dublują i nie są na bieżąco ściągane. Czyli, jeśli chodzi o podaż mieszkań na wynajem – jest krucho.

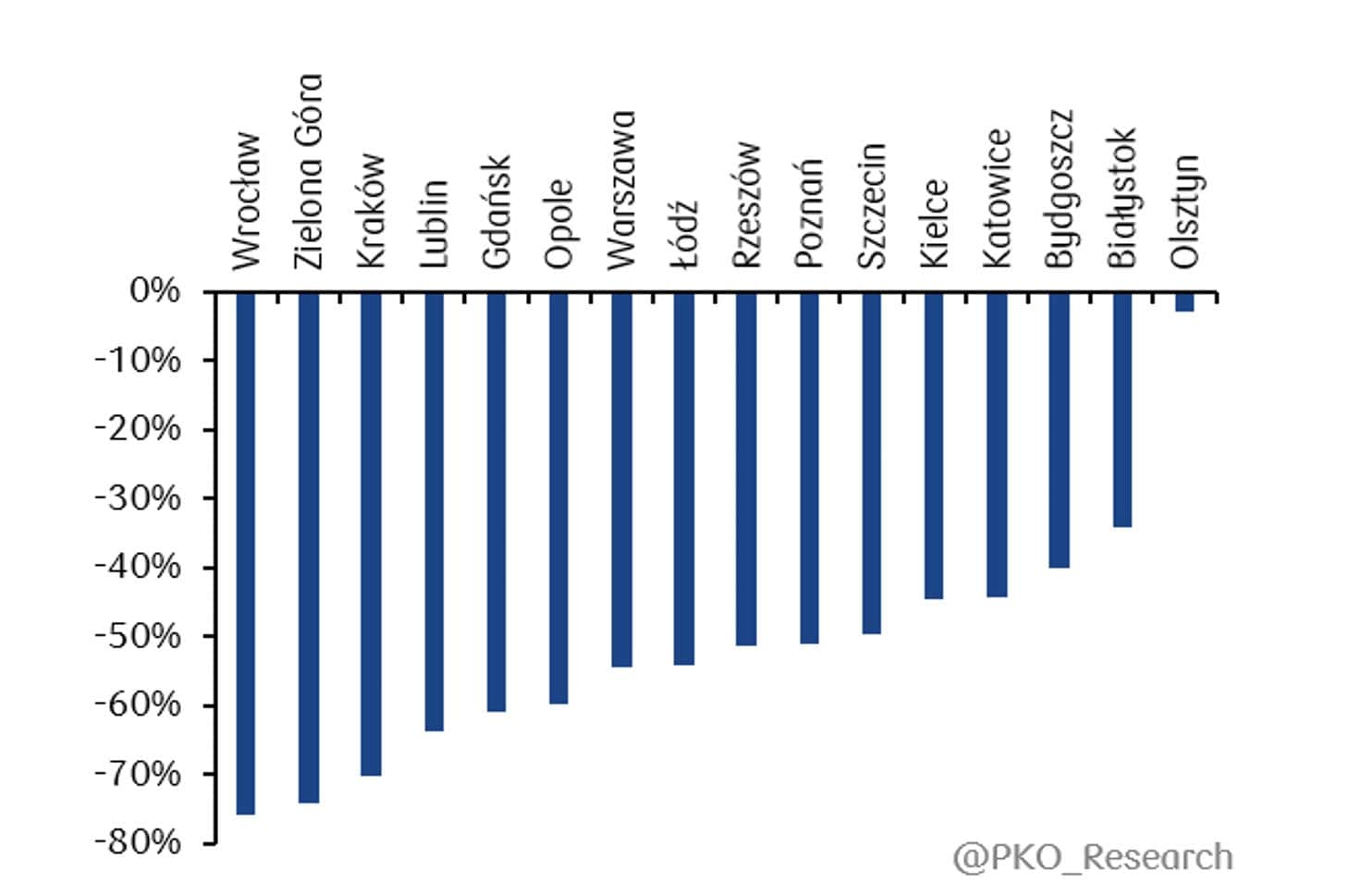

Pekao Research podaje ciekawą analizę, w których miastach ubyło najwięcej mieszkań:

Numerem jeden na liście jest Wrocław – dane na 15.03.2022 r.przedwczoraj wskazują, że liczba mieszkań spadła tam o prawie 80%. Dalej Zielona Góra, Kraków, Lublin i Gdańsk. Wszędzie widać bardzo duże spadki liczby ofert.

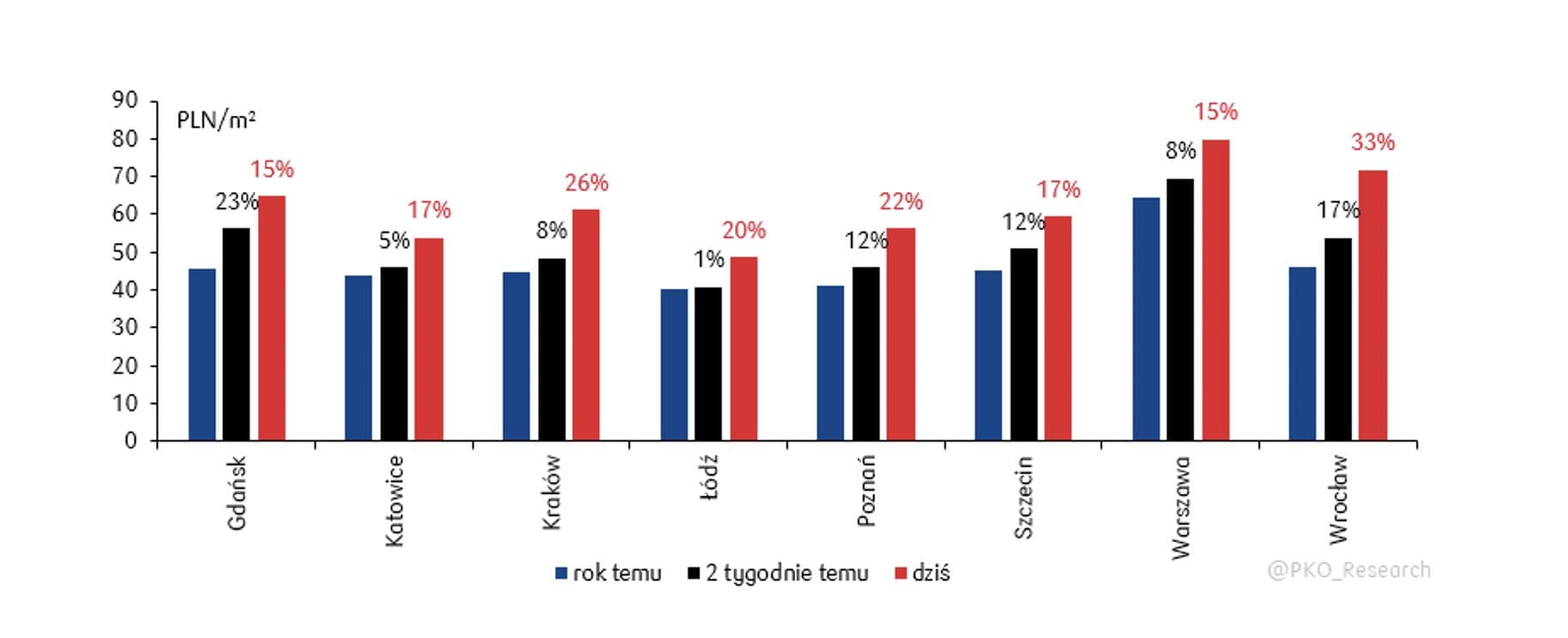

A jeśli są spadki liczby ofert…

… to oczywiście ceny rosną. W ciągu ostatnich dwóch dni notujemy bardzo duży wzrost cen. Wróciły do poziomu sprzed pandemii, a dodatkowo napływ uchodźców zmobilizował rynek do dalszych podwyżek:

Ale zwróćcie uwagę, że na wynajem mieszkań wpłynęli nie tylko uchodźcy. Spadek liczby ofert na domy nastąpił w lutym już wcześniej. Wynika to z tego, że młodzi ludzie po prostu przy obecnych cenach mieszkań i stopach procentowych, nie mają zdolności kredytowej – a to wypchnęło ich na rynek najmu. Widząc, co się dzieje, ruszyli po oferty i to właśnie ta grupa osób ściągnęła podaż z rynku. Widać ewidentnie, że w tym roku i w kolejnym, wajcha na rynku nieruchomości, przestawi się z kupna na najem.

Jeśli chodzi o wynajem, młodzi ludzie mają nieciekawą sytuację. W naszym państwie w zasadzie nie funkcjonuje takie coś jak mieszkania socjalne, czynszowe – tanie na start. Niestety, podwójnie pokrzywdzeni będą młodzi ludzie – z jednej strony przez ceny i stopy procentowe zostali wypchnięci z rynku kupna, a z drugiej, wszystko wskazuje na to, że zostaną wypchnięci także z rynku najmu. Sytuacja jest patowa.

Imigranci także zagospodarowali dużą część podaży mieszkań.

Oczywiście w krótkim terminie działa to dobrze dla ludzi, którzy mają mieszkania do wynajęcia, bo mogą wynajmować je po dobrych cenach. Rentowność troszeczkę rośnie, a podaż jest mała. Tutaj działa prawo popytu i podaży, więc dla tych, którzy mają obecnie mieszkania na wynajem, to jest naprawdę sytuacja in plus. Im dłużej będzie trwał konflikt, im większy będzie napływ ludności z Ukrainy – tym bardziej problem będzie się u nas pogłębiał. Moim skromnym zdaniem mieszkalnictwo w Polsce będzie tematem numer 1 w nadchodzących wyborach, które czekają nas w 2023 r.

Czy ceny mieszkań pójdą w dół w 2022 r.?

Skoro omówiliśmy sobie rynek najmu, przejdźmy teraz do pytań związanych szerzej z cenami nieruchomości. Filip pyta, jakie czynniki będą sprzyjać spadkowi nominalnych cen nieruchomości w Polsce. Czy przy aktualnej inflacji i wzroście cen materiałów spadek nominalny jest prawdopodobny?

Filip pyta, czy jest możliwy nominalny spadek cen produktu, jakim jest mieszkanie. Oczywiście, że tak – w przypadku każdego produktu, spadek cen jest możliwy. Wszystko zależy od tego, jakijak będzie popyt. Podzieliłbym tutaj rynek nieruchomości w zasadzie na dwie części – na rynek wtórny i rynek pierwotny. Drugi podział to wielkość mieszkania – mamy lokale mniejsze, do 50 m i większe, powyżej 50 m.

Widzę, że przy spadku zdolności kredytowej, do której jeszcze dojdziemy, może być duży problem ze sprzedażą większych mieszkań. Być może pojawią się jakieś promocje na horyzoncie, albo ewentualnie pierwsze spadki na rynku wtórnym. Na razie reakcji rynku nie ma, z tego względu, że rynek generalnie reaguje z opóźnieniem. Myślę, że jeżeli mielibyśmy się czegoś spodziewać, to nastąpi w okresie wakacyjnym, lub jeszcze później, jesienią. Na razie – ceny ofertowe rosną.

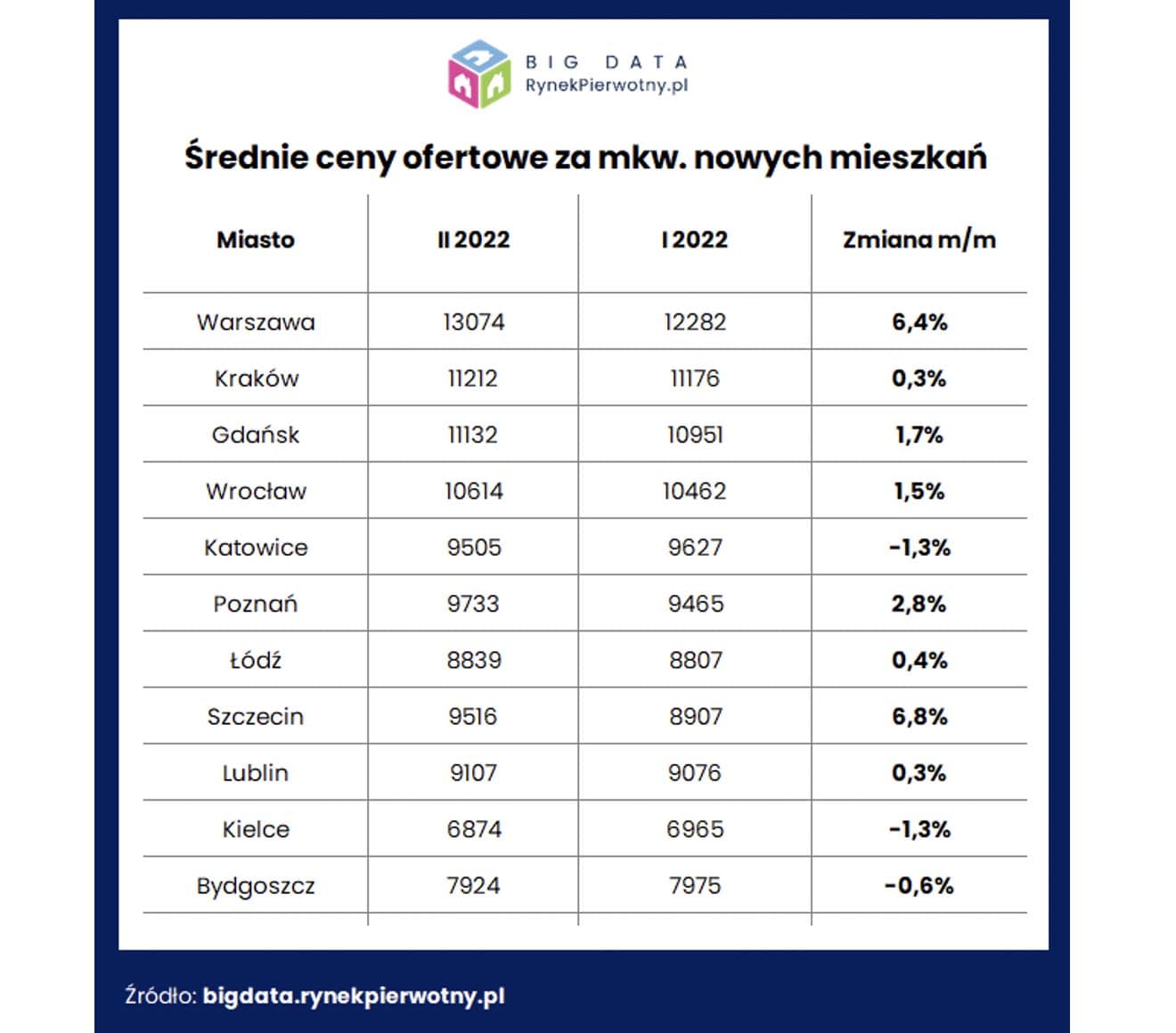

Spójrzcie na wykres poniżej. Możecie na nim zobaczyć, że w skali miesiąca ceny np. w Warszawie poszły w górę o 6,4%:

Szczecin – też 6%. Ale to wynika też z tego, że akurat w Warszawie i w Szczecinie doszły dość drogie inwestycje, które podbiły cenę ofertową.

Ale są też miejsca, w których ceny spadły.

Dokładnie. Rynek deweloperski w przyszłości nie będzie tani i do tego trzeba się przyzwyczaić. Obecne projekty, które są w budowie i są do oddania na przyszły rok i na 2024 r. – ich budowa była rozpoczęta dwa lata temu, lub rok temu, przy innych cenach budowy.

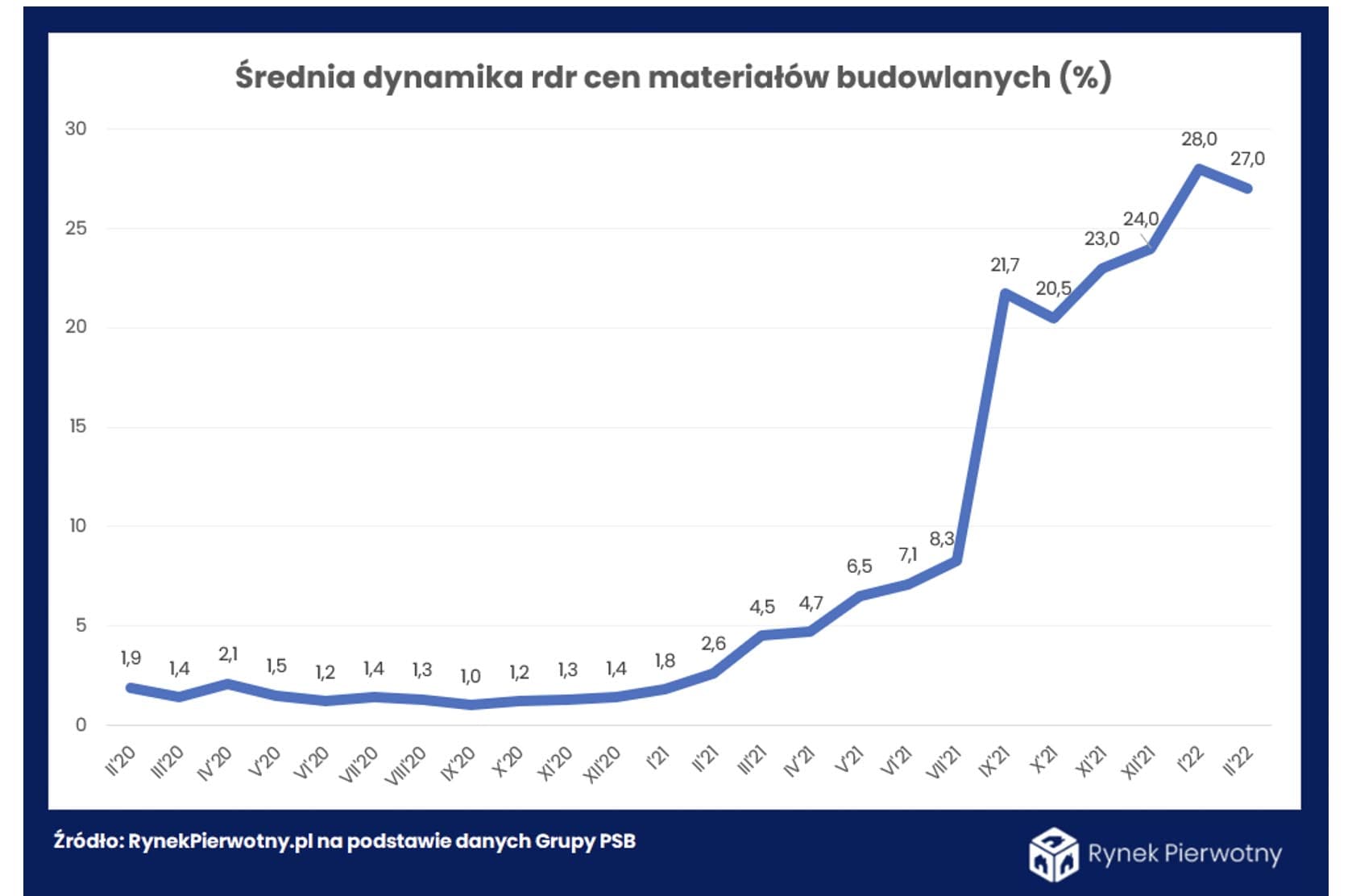

Wpływ cen materiałów budowlanych na rynek nieruchomości

Na wykresie poniżej możecie zobaczyć, jak wygląda dynamika cen materiałów budowlanych:

Jeżeli deweloperzy mieliby obniżać jakiekolwiek ceny, to będzie to miało miejsce na projektach, które są obecnie realizowane, a nie na tych przyszłych. A to dlatego, że przyszłe projekty są przede wszystkim nowe. A to oznacza, wyższą cenę gruntu, na którym budynek będzie stawiany, nowe, droższe warunki energetyczne. Dochodzą też nowe przepisy techniczne, które będą wprowadzane od jesieni. To wszystko sprawia, że koszt budowy rośnie, więc w długim terminie rynek deweloperski prawdopodobnie pójdzie w takim kierunku, że będzie się budowało mniej, ale za wyższą cenę.

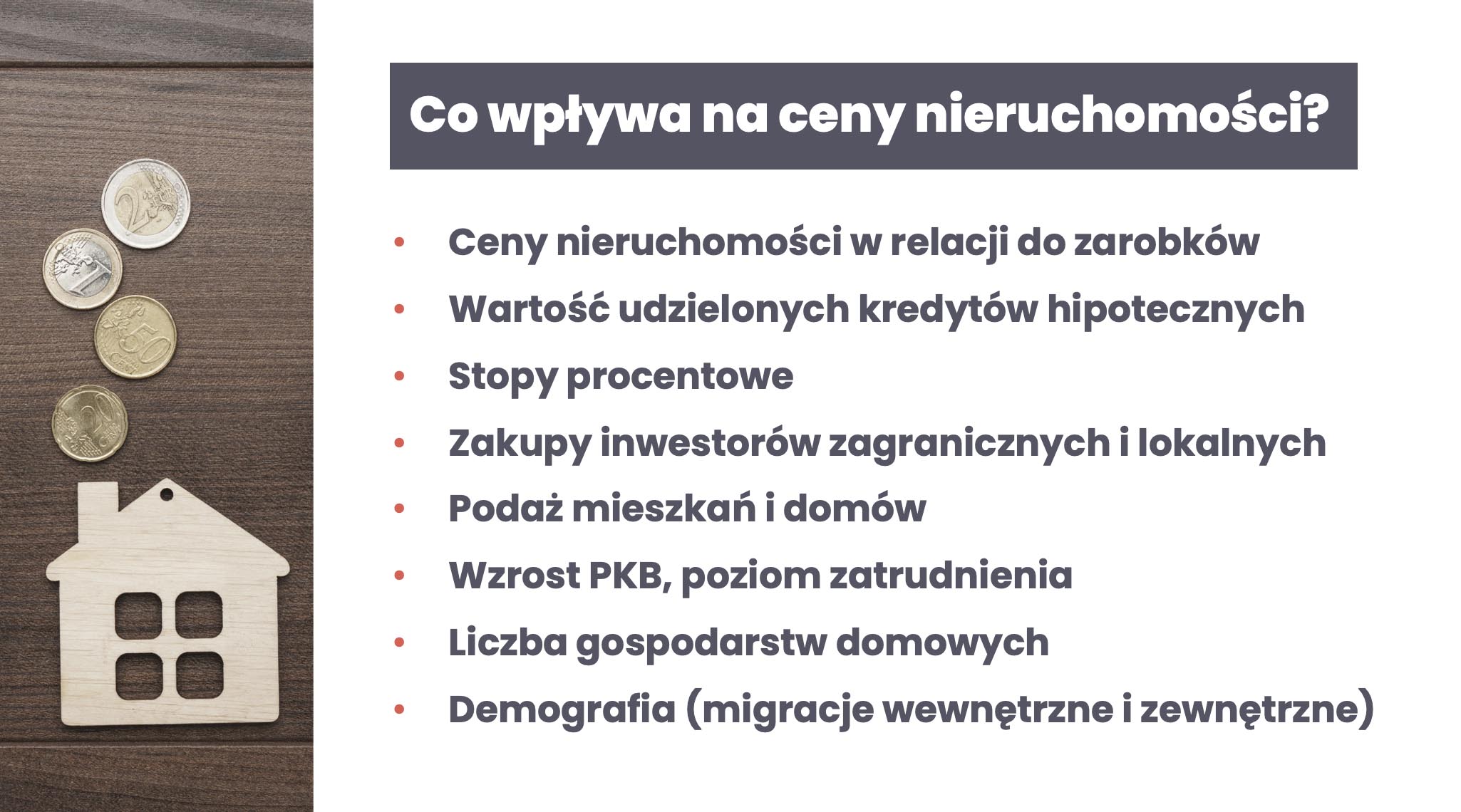

O tym, co wpływa na ceny nieruchomości, wspominaliśmy już w naszej poprzedniej rozmowie. Dla przypomnienia – spójrzcie na listę:

Co wpływa na ceny nieruchomości?

Jak widać, zmiennych, które wpływają na ceny, jest naprawdę sporo. To nie są tylko ceny materiałów budowlanych. No i warto przypomnieć, że ceny nieruchomości nie zawsze wędrują w górę.

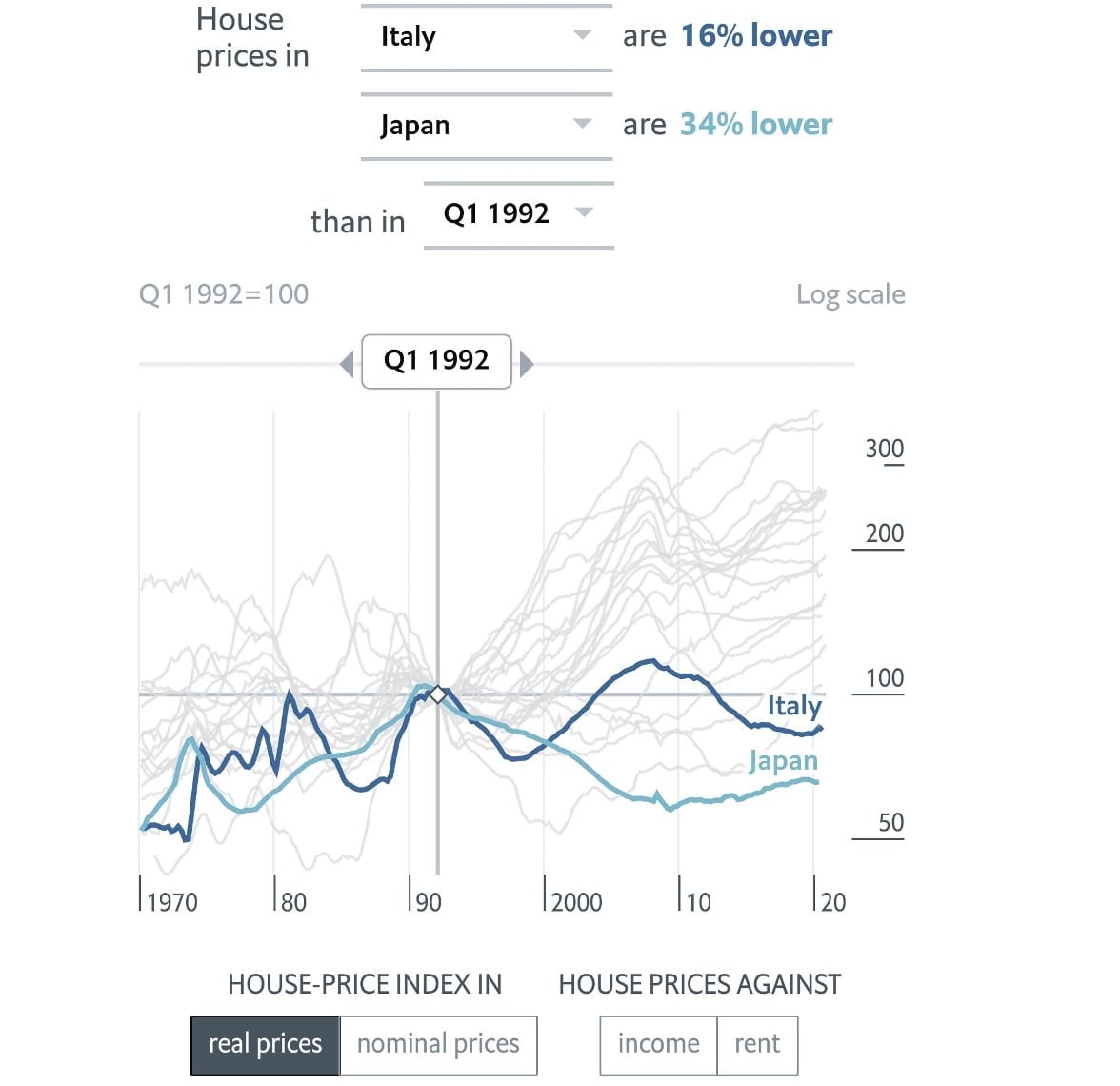

Dokładnie – na wykresie poniżej możecie zobaczyć przykład cen mieszkań w dwóch krajach z ujemną demografią:

To Włochy i Japonia. Okazuje się, że dziś realna cena mieszkań (czyli taka, która uwzględnia inflację) jest niższa niż 30 lat temu. Czyli, jak widzicie, czynniki demograficzne mają tutaj bardzo duży wpływ. Coś podobnego będzie się działo w Polsce. Migracje do dużych ośrodków będą prawdopodobnie podbijać ceny nieruchomości, a tam, skąd ludzie będą odpływać – czyli z mniejszych ośrodków i wiosek, w przyszłości może dojść do sytuacji, że będą dostępne bardzo tanie nieruchomości.

Bardzo ważne jest to, co wielokrotnie podkreślałem – pisałem też o tym w „Finansowej Fortecy”. Są nieruchomości i są nieruchomości. Dane, które mamy, to dane średnie i dlatego kluczowe jest to, jaką nieruchomość wybierzemy i gdzie ona będzie się znajdować. Dynamika cen może wyglądać różnie.

Pamiętajcie również, że mogą być sytuacje, w których – jak widać na wykresie, który pokazywaliśmy przed chwilą – przez długie lata ceny nieruchomości w ujęciu realnym wcale nie muszą rosnąć.

Jak to, co się dzieje na rynku kredytów hipotecznych, wpłynie na ceny mieszkań?

Teraz trochę dotkniemy rynku kredytów hipotecznych, bo tam też dzieje się dużo ciekawych rzeczy. Mamy tutaj dwa pytania – pierwsze na temat ostatniej rekomendacji KNF-u i drugie, o wpływie na ceny wysokiej inflacji i rosnących cen materiałów budowlanych przy jednoczesnym utrudnionym dostępie do kredytów.

Wszystkie te czynniki, które są opisane w drugim pytaniu, wpłyną na przyszłe projekty. Nowe ceny gruntów, nowe warunki techniczne, które muszą spełnić budynki – wszystko to sprawia, że nowe mieszkania będą albo droższe, albo w ogóle nie powstaną. Nie widzę natomiast możliwości na to, żeby były tańsze, niż są teraz.

A co by się stało przy drastycznym spadku popytu, gdyby zupełnie wyschło to źródło finansowania w postaci kredytu hipotecznego. Gdyby nieruchomości zalegały długo na rynku – czy w takiej sytuacji nie oczekiwałbyś, że będzie jednak korekta cen?

Oczywiście, może być korekta. Z tym że ja mówię o obiektach, które są teraz w budowie. Natomiast obiekty, które będą dopiero budowane, gdzie deweloperzy mają swój bank ziemi – niestety, koszty wytworzenia będą bardzo wysokie i doprowadzi to do tego, że deweloperzy prawdopodobnie oceniając sytuacje rynkowe, nie będą rozpoczynali budów czterech obiektów, tylko na przykład jednego lub dwóch. Co oczywiście w długim terminie doprowadzi również do niedoborów podaży. Póki co trzeba reagować na bieżącą sytuację. Zobaczymy, co będzie z gospodarką. Różne są słuchy – zobaczymy też, co będzie z kredytami.

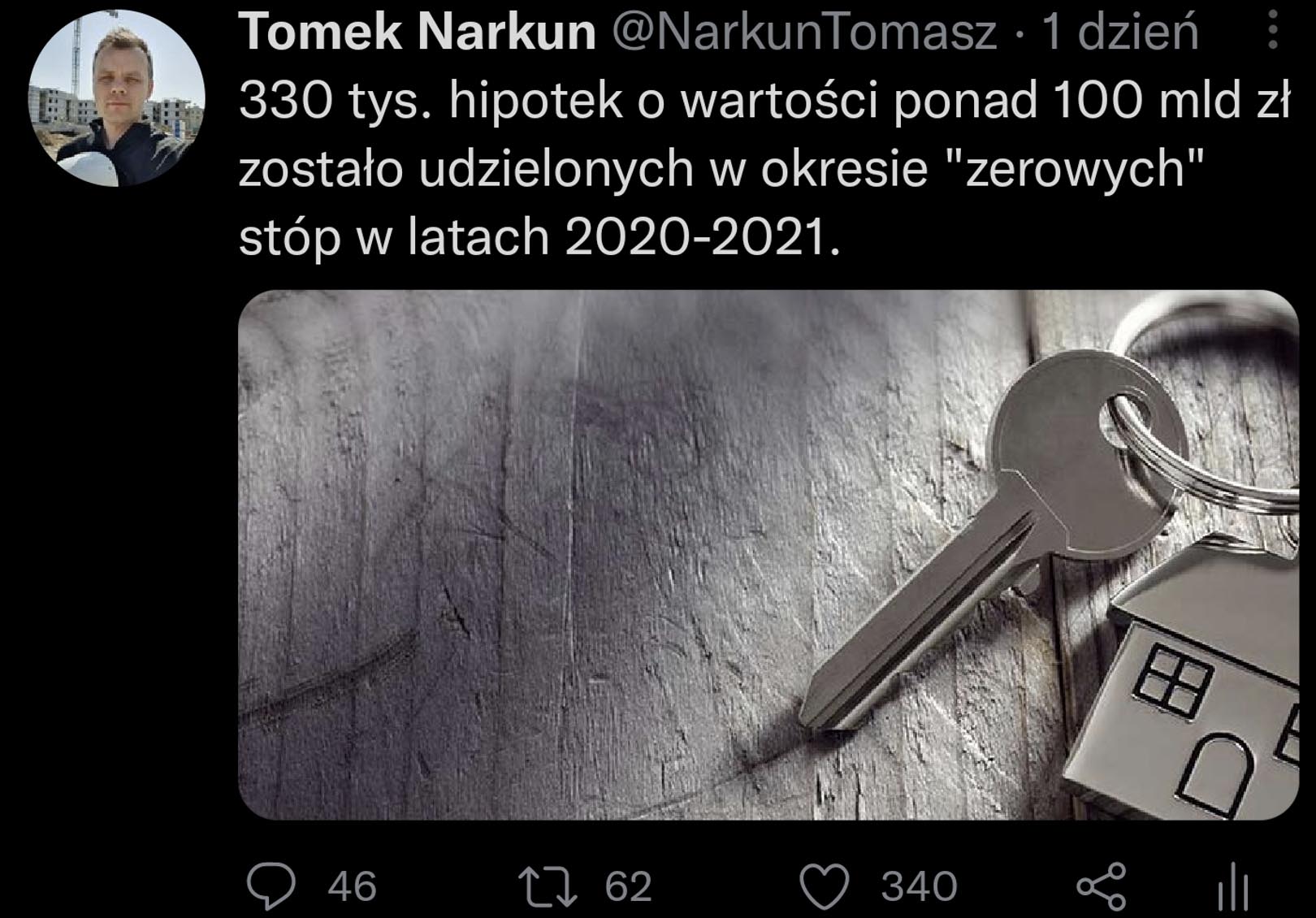

No właśnie – spójrzcie na ten tweet Tomka:

Mamy 330 tys. hipotek o łącznej wartości ponad 100 mld zł i te hipoteki zostały udzielone w okresie „zerowych” stóp procentowych, w latach 2020-2021.

Tak, w tamtym okresie udzielono bardzo dużo kredytów hipotecznych. Co to oznacza? Jeżeli jestem jednym spośród 330 tys. kredytobiorców, którzy w tamtym okresie, przy najniższych stopach procentowych, wzięli kredyt hipoteczny, to na początku płaciłem ratę w wysokości 1990 zł. Natomiast dziś, po podwyżkach stóp, moja rata wyniesie 3085 zł (kredyt na 400 tys. zł na 25 lat).

Spójrzmy jeszcze na kontrakty FRA – które, w dużym uproszczeniu, mówią o tym, jakiej wysokości stóp procentowych oczekuje rynek finansowy.

Rynek oczekuje WIBOR-u 6-miesięcznego w wysokości 6,15%. Jeżeli to się sprawdzi, to raty kredytów jeszcze bardziej wzrosną (tabela powyżej).

Czyli, gdybyśmy przyjęli WIBOR w wysokości wycenianej w tej chwili przez kontrakty FRA, to mielibyśmy do czynienia z ratą kredytu o 74% wyższą w stosunku do pierwotnego momentu zaciągnięcia kredytu.

Jeżeli ktoś zaciągnął kredyt na 400 tys. złotych, to będzie płacił nawet półtora tysiąca złotych więcej, niż na początku. Wszystko zależy od gospodarki – jeśli będziemy mieli spowolnienie, to stopy procentowe nie będą aż tak mocno rosły. Wiele czynników ma tutaj znaczenie.

Już widzimy drastyczny spadek zainteresowania, czyli popytu na kredyty mieszkaniowe. Poniżej możecie zobaczyć dane z raportu BIK – tzw. indeks popytu na kredyty mieszkaniowe. Pamiętam, że już w lutym byliśmy zdziwieni tym spadkiem, a teraz on sięga już 29%.

Widzimy tutaj spadek liczby wniosków o 36% rok do roku. Według doniesień z rynku, w marcu to się troszeczkę odbiło, ale to dlatego, że klienci chcą się załapać na starą rekomendację, o której zaraz powiemy.

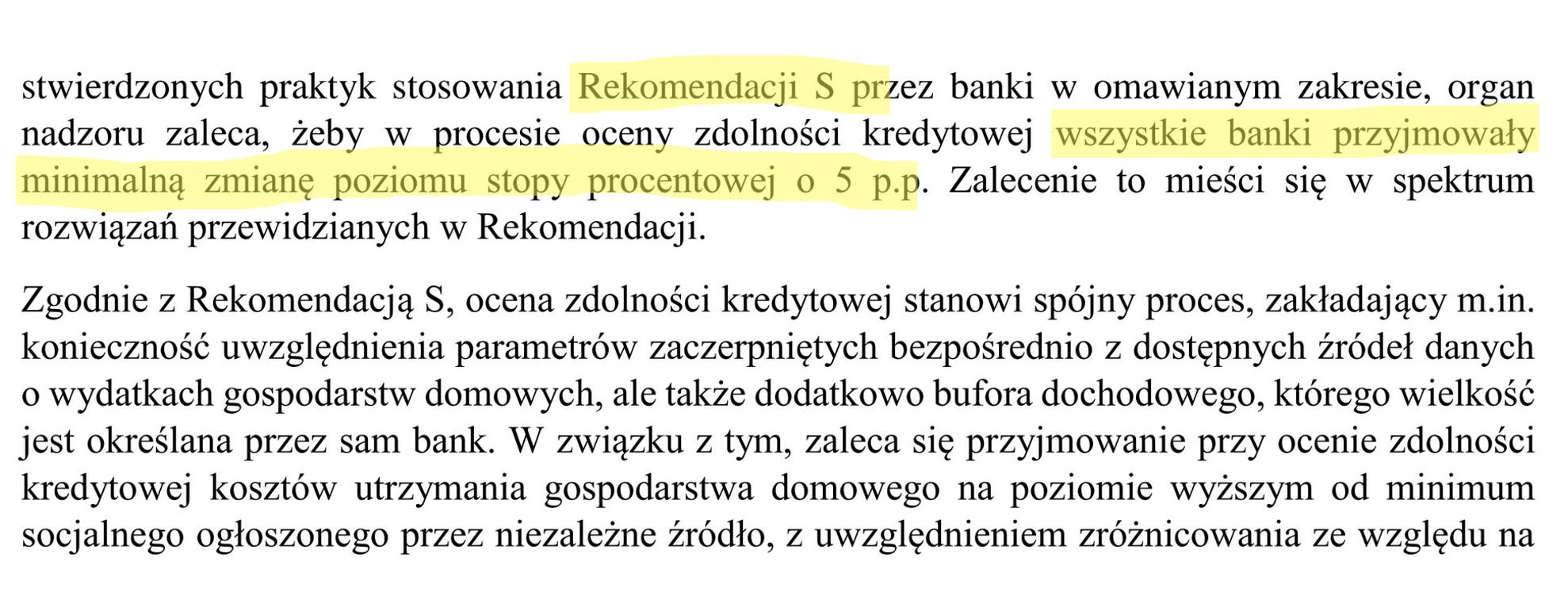

Wpływ nowej rekomendacji S na rynek kredytów hipotecznych

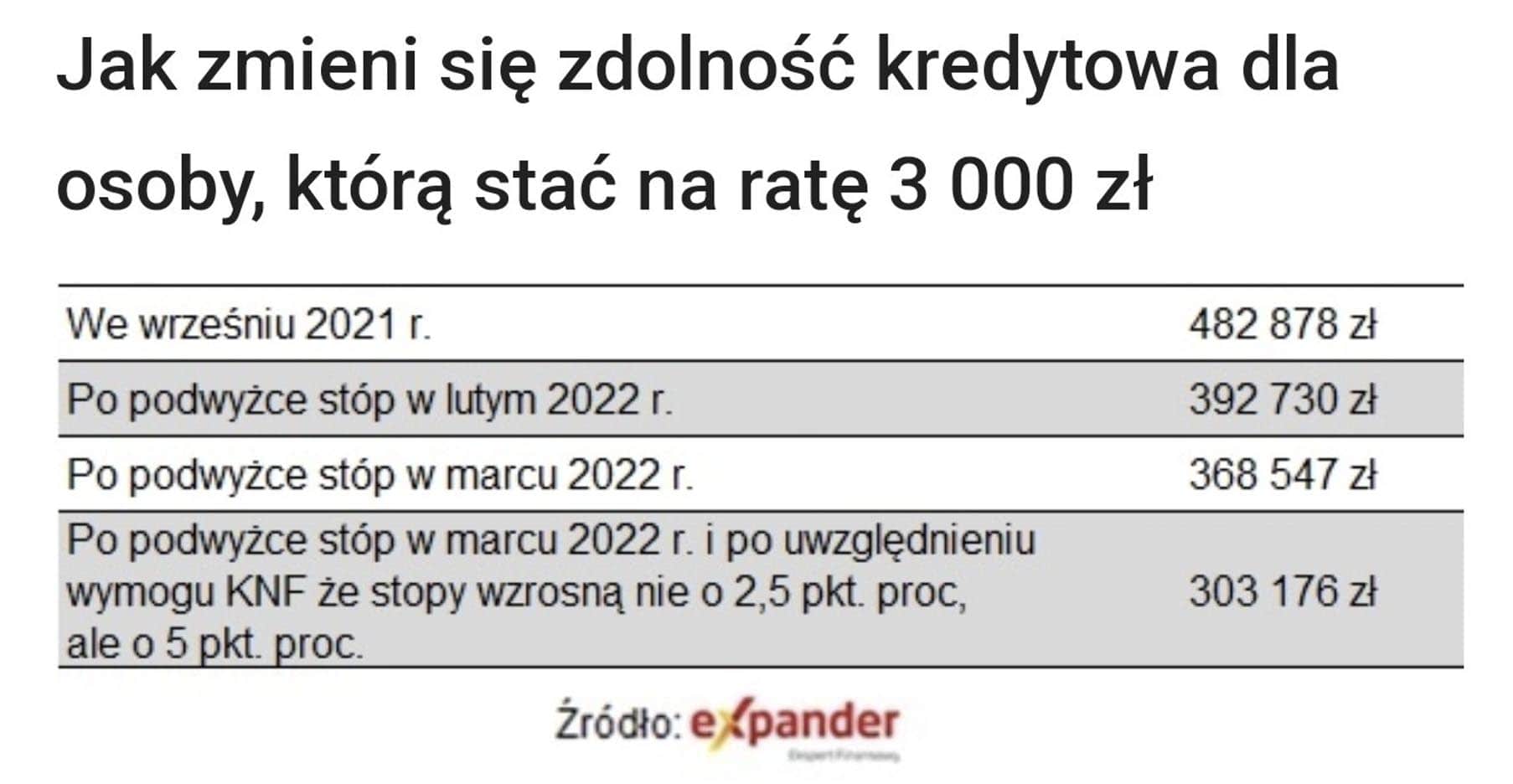

Wchodzi nowa rekomendacja, czy też wytyczne dla banków od Komisji Nadzoru Finansowego, aby przy wyliczaniu zdolności kredytowej przyjmować minimalną zmianę poziomu stopy procentowej o 5 pp.

Czyli, żeby do swoich szacunków zdolności kredytowej podnosiły WIBOR o dodatkowe 5 pp. Obecnie podnoszą, jeśli dobrze pamiętam, o 2,5 pp. Jak się pewnie domyślacie, to jeszcze mocniej wpłynie na wysokość rat, dostępność kredytów i na zdolność kredytową. Tutaj mamy wyliczenia Expandera:

Jeżeli w ubiegłym roku we wrześniu było nas stać na ratę w wysokości 3000 zł, to mogliśmy sobie pozwolić na kredyt 482 878 zł. Od kwietnia tego roku większość banków zacznie stosować nową rekomendację i jak widać, zdolność kredytowa drastycznie spadnie, do poziomu około 300 000 zł. To oczywiście odbije się na popycie – szczególnie na popycie większych mieszkań.

Dlatego powtarzam, że te większe mieszkania mogą najbardziej oberwać na rynku. Na te mniejsze mieszkania widać już powoli zainteresowanie wśród klientów gotówkowych, którzy chcą przy tej inflacji ulokować środki w nieruchomościach. Te osoby wiedzą, co się dzieje na rynku wynajmu, wiedzą o tym, że rentowność wynajmu będzie rosła, dlatego będą kupować mieszkania, które są dostępne od ręki teraz lub w bliskiej przyszłości, żeby je wrzucić szybko na rynek najmu.

Tak jak wspomniałem, podejrzewam, że może być delikatny problem ze sprzedażą mieszkań 60 m plus – zarówno na rynku wtórnym jak i na rynku pierwotnym. Dlaczego? Ponieważ ten typ metrażu był głównie finansowany z kredytu. Za gotówkę kupuje się głównie mniejsze mieszkania, a większy metraż jest kredytowany. Dlatego myślę, że 70% klientów odejdzie z tego rynku. Widać to już w tym, ile osób przerzuciło się na rynek najmu.

Czy ceny mieszkań w Warszawie wzrosną?

Przeglądam teraz pytania, które padły w trakcie naszego spotkania i może weźmiemy takie pytanie od Michała: Czy ceny mieszkań w miastach, gdzie lokale są kupowane za gotówkę np. w Warszawie – powinny wzrosnąć? Mamy wysokie stopy procentowe i trudno o alternatywę dla lokaty kapitału o zbliżonym ryzyku.

Długoterminowo, myślę, że tak – Warszawa jest dobrym rynkiem jeżeli chodzi o inwestycje. Nie obawiałbym się o ten rynek. Choć krótkoterminowo mogą być jakieś turbulencje w postaci niedostępności kredytowej, ale pamiętajcie, że mamy też duży napływ migrantów. Także jest wiele niewiadomych. Dużo zależy od gospodarki i od dostępności kredytów. Ale myślę, że te małe mieszkania, póki co, będą nadal cieszyły się zainteresowaniem, gdyż będzie zawsze jakiś klient, który chce kupić mniejsze mieszkanie, do 45 m i rzucić je na rynek w celach najmu. Ponownie – większy problem będzie z większymi mieszkaniami.

Rynek nieruchomości a wojna w Ukrainie

Tomek, jesteś taką osobą, która dzwoni do mnie i mówi: Marcin co się dzieje? Na rynku zatrzymały się zupełnie transakcje, od kilku dni nic się nie sprzedaje. Wszystko stanęło. Pamiętasz, był taki moment, że zastanawialiśmy się, jak to będzie wyglądać. Opowiedz, proszę, w kilku słowach, jak konflikt za naszą granicą wpłynął na rynek nieruchomości.

Jeżeli chodzi o wojnę – są obawy. Rynek jest troszeczkę sparaliżowany jeżeli chodzi o transakcje. Myślę, że spadek zainteresowania kupnem mieszkań u deweloperów rok do roku porównując marzec do tamtego, wynosi 80%.

Ale skoro jest taki spadek zainteresowania, skoro popyt maleje – to co z cenami?

Tak jak wspominałem już w poprzednim odcinku z moim udziałem, deweloperów ratuje to, że mają bardzo małą podaż w 2022 r. Większa podaż pojawi się dopiero w 2023 i 2024 r.

Czy spodziewasz się, że wtedy mieszkania mają szansę być tańsze, niż dziś?

Nie na te projekty, które będą rozpoczynane, ale na te, które są w toku. Jeżeli się okaże, że ten popyt naprawdę mocno upadł i przez ten rok nie będzie zbyt wielu transakcji na rynku, to na pewno pojawią się promocje na większe mieszkania. Obserwuję, że jednak część klientów nawet teraz decyduje się na te mniejsze lokale. Prognozuję taki ruch u deweloperów, że podniosą ceny mniejszych mieszkań, a obniżą ceny większych – czyli tych powyżej 60 m.

Ile deweloper ma miejsca na obniżanie ceny?

Przejdźmy do pytania Tomka – ile deweloper ma miejsca na obniżanie ceny. No właśnie – jak w tej chwili jest z marżami? Czy one nie są horrendalnie wysokie? Czy deweloperzy mają miejsce, żeby w razie czego z tych marż jednak schodzić?

Oczywiście, że zawsze jest miejsce. Ja zawsze powtarzam, to jest towar, jak każdy inny. Jeżeli nie będzie się sprzedawał, a trzeba będzie go upłynnić, no to trzeba będzie zejść z marż. Marże, o których mówię, to marże brutto. Przypomnę tylko, że to nie jest zysk netto. Ostatnie wyniki firm deweloperskich pokazują bardzo dobre marże, ale to ze względu na budowanie w starych cenach. Chodzi mi o niższe niż obecnie koszty wykonania budowy. W tym samym czasie ceny nieruchomości rosły, więc deweloperzy na marży odrobili straty.

Teraz będzie trochę inna sytuacja, bo trzeba będzie się zmierzyć z problemem niższego popytu. Myślę, że w tym roku spadnie nawet o 50%, a koszt budowy wzrośnie o 20-30%. Wielu deweloperów już teraz się zastanawia, czy nie ograniczyć produkcji mieszkań, żeby nie popadać w zbędne koszty. Będą wykonywali tylko te projekty, które naprawdę mogą się sprzedać.

Czy warto teraz kupić mieszkanie?

Kolejne pytanie:

Czyli pytanie o podaż – jak ona wygląda i czy jest z czego obecnie wybierać?

Na 2022 r. podaż jest słaba. Większa podaż będzie na 2023 i 2024 r. Wtedy będzie w czym wybierać. Im bliżej tego terminu, i im bardziej spadnie sprzedaż, tym zwiększy się prawdopodobieństwo rabatów.

Czyli co – najpierw w cenie będą uwzględnione komórki lokatorskie, potem garaże?

Komórki, garaże i na końcu obniżki cen mieszkań. Aczkolwiek ja mam taką zasadę, że jeżeli kupuję mieszkanie dla siebie, na wiele lat – to nie spekuluję. W takiej sytuacji kwestia roku, czy dwóch tak naprawdę niewiele zmieni. Trzeba wybierać na podstawie tego, jak się człowiek czuje, gdy wchodzi do mieszkania. Jeśli się czuje, że to jest TO mieszkanie, to trzeba je po prostu kupić i tyle.

Pamiętajcie, że nie warto czasami kupować mieszkań, które są tańsze, ale np. mają kiepski widok lub fatalny układ, tylko dlatego, że zaoszczędziliśmy te „parę” złotych. To będzie miejsce waszego życia. Ja bym nawet proponował, że jeżeli was stać, to lepiej dopłacić do większego, lepszego mieszkania. Wybrać takie, w którym czujemy się komfortowo. To Wasze miejsce do życia i na tym się nie spekuluje.

Czy warto teraz sprzedać mieszkanie?

Kolejne pytanie, tym razem od Dawida:

No właśnie – czy warto sprzedać. Pytanie, gdzie jest to mieszkanie i jaki ma metraż. Może lepiej zostawić mieszkanie z przeznaczeniem na wynajem, bo, jak już wspominaliśmy, takich mieszkań będzie brakowało. Dużo zależy od tego, w jakim to jest mieście. I kolejne pytanie, które się nasuwa, to: co zrobić potem z pieniędzmi ze sprzedaży mieszkania przy obecnej inflacji. Więc nie wiem, czy nie lepiej będzie jednak w tej sytuacji pobierać pieniądze z wynajmu.

Wsłuchuje się w to, co mówisz i zastanawiam się, kiedy Ty byś stwierdził, że sytuacja na rynku mieszkań jest trudna, że nie ma sensu teraz kupować, że warto się wstrzymać i poczekać. Wiesz, staram się jak najbardziej zobiektywizować fakt, że jesteś częścią tej branży i nią żyjesz. Czy jesteś w stanie to bardziej zobiektywizować?

Realnie trzeba patrzeć na to, co się będzie działo z konfliktem zbrojnym w Ukrainie – bo on wpłynie na sentyment rynku. Jeżeli to będzie się pogłębiało w kierunku Polski, to wiadomo, że będzie coraz gorzej i część ludzi będzie może chciała wystawiać mieszkania, żeby się upłynnić i mieć pieniądze na wypadek ewentualnego konfliktu u nas. Ale to, co mówię, to takie bardziej ekstremum – choć też realne.

Na rynku są dwa punkty zwrotne. Pierwszy punkt zwrotny to pytanie, czy konflikt się zakończy i co się stanie z uchodźcami z Ukrainy. Czy oni zostaną i w jakiej liczbie. To da nam odpowiedź na temat tego, jak wielu będzie brakowało mieszkań. Jeżeli konflikt się zakończy, to część gotówkowa kupi mieszkania na wynajem i wtedy rynek nadal będzie miał się dobrze.

A drugim punktem zwrotnym na rynku będzie jasny sygnał, że to już jest koniec podwyżek stóp procentowych. I wtedy rynek będzie wchodził w fazę tak zwanego przyzwyczajenia i będzie wiedział, na co może sobie pozwolić – będzie miał stabilną sytuację na przyszłość. Teraz nie możemy powiedzieć, ile stopy będą wynosić w przyszłości, dlatego jest dużo niepewności na rynku. Rynek ratuje teraz niewielka podaż.

Czyli gdyby podaż była normalna, deweloperska, to Twoim zdaniem te ceny dzisiaj byłyby niższe.

Tak, szczególnie na większych mieszkaniach. Jeżeli więcej mieszkań byłoby dostępnych od ręki, to byłaby duża konkurencja wśród deweloperów, żeby je upłynnić. Ale na razie deweloperzy mają strategię obserwacji tego, co będzie i nie podejmują nerwowych ruchów. Zobaczymy, co się stanie z popytem. Generalnie na rynku jest tak, jak z każdym innym towarem – rządzi popyt. Jeżeli popytu nie będzie, to trzeba będzie obniżyć ceny.

Czy nadpłacanie kredytu hipotecznego ma teraz sens?

Kolejne ciekawe pytanie dotyczy m.in. sytuacji, gdy w przypadku wojny mieszkanie znika z mapy:

To jest ciekawa sytuacja, bo wtedy przestają działać ubezpieczenia. Zwykle ubezpieczenia nieruchomości mają klauzule wyłączające odpowiedzialność za zniszczenie nieruchomości w wyniku działań terrorystycznych czy wojennych. Więc teoretycznie można zostać bez mieszkania i z kredytem.

Teraz pytanie, czy warto nadpłacać. Trzeba oszacować to ryzyko. W takim wypadku należy rozważyć np. to, czy mamy poduszkę finansową, w jakiej jesteśmy sytuacji, jakie mamy inne długi. W mojej pierwszej książce „Jak zadbać o własne finanse” rozpisałem 10 punktowy plan budowania swojego bezpieczeństwa finansowego i nadpłacanie kredytu hipotecznego umieściłem jako krok dziewiąty. Więc jest szereg rzeczy, które warto zrobić przedtem.

W obecnej sytuacji warto pomyśleć o płynności finansowej. Natomiast jeśli chodzi o samą opłacalność i rentowność nadpłaty, to można w uproszczeniu powiedzieć, że to jest inwestycja o rentowności równej oprocentowaniu kredytu plus podatkowi Belki. Czyli: WIBOR + marża + podatek Belki. Tyle mniej więcej powinniśmy na czysto wyciągnąć na alternatywnej nieruchomości, żeby to był porównywalny sposób lokowania swojego kapitału. Trochę Cię tutaj wyręczyłem.

Ale mamy odpowiedź – kredyt zostanie, a nieruchomości nie będzie. Zobaczymy, jaka będzie rola państwa w takim przypadku. Czy kredyty będą zamrożone, umorzone – trudno to sobie wyobrazić, obyśmy nigdy nie musieli się o tym przekonać.

Czy ceny działek budowlanych spadną?

Kolejne pytanie dotyczy cen działek budowlanych:

Czy masz tutaj jakieś informacje?

Teraz jest dość trudny okres jeżeli chodzi o budowanie. Są bardzo wysokie koszty budowy, wielu inwestorów się wstrzymuje, a nawet zatrzymuje całe budowy. Niektórzy odkładają plany na przyszłe lata, bo koszt budowy przerósł ich wszystkie wcześniejsze kalkulacje. Ostatnie raporty dotyczące cen gruntów wyglądały tak, że ceny małych działek do 8 arów rosły. Spektakularne wzrosty mieliśmy w Gdyni i w Poznaniu. Tam ceny w ciągu roku rosły ok. 96% w Poznaniu i ok. 100% w Gdyni. Tak to wyglądało na mniejszych działkach.

Widać, że korekta zaczyna się powoli na działkach większych – od 8 do 20 arów. Ceny postępowały na nich dość mocno, ale przy zahamowaniu rynku budowy domów – bo on według mnie nastąpi – w takiej sytuacji mogą być jakieś przeceny na gruntach. Myślę, że to będą raczej przeceny krótkoterminowe. Na powrót cen, które były 2 lata temu, raczej bym nie liczył.

Czy ludzie, którzy zarezerwowali mieszkania, wycofują się teraz z transakcji?

I kolejne pytanie, tym razem od Piotra:

Tak oczywiście są takie symptomy na rynku.

Pamiętam tę naszą rozmowę sprzed dwóch tygodni, która była takim impulsem do naszego dzisiejszego spotkania. Wtedy mówiłeś, że czegoś takiego nie widziałeś na rynku od lat.

Tak, klienci się wycofują. Głównie ci, którzy byli w trakcie procesu brania kredytu hipotecznego i dostali odmowę. Ci, którzy już mają kredyt hipoteczny, raczej się nie wycofują, bo chcą się załapać na te mieszkania. Ale nowi mają trudno i ci, którzy są w trakcie załatwiania kredytu, też mają coraz gorzej. Tym bardziej że wchodzi ta nowa rekomendacja, która może doprowadzić do sytuacji, że mieszkania będą wracały do deweloperów i ponownie trafiały na rynek. Na razie tych rezygnacji nie ma zbyt wielu, ale rzeczywiście dochodzi do takich sytuacji.

Jak negocjować z deweloperem?

Tomek, podpowiedz teraz naszym Czytelnikom, jak rozpocząć negocjacje ceny z deweloperem. Jak Ty byś do tego podszedł.

Przede wszystkim trzeba być uśmiechniętym i podejść do dewelopera po ludzku. Rozmawiać, trochę cisnąć i pokazywać oferty innych deweloperów. Pamiętajcie, że jeżeli można zbić marżę – to na tych projektach, których budowa zaczęła się przed połową 2020 r. Czyli budowa teraz jest na etapie stanu surowego zamkniętego i będzie się zbliżała ku końcowi.

Czyli co, jeśli ktoś jest miły i uśmiechnięty to zawsze wynegocjuje?

Myślę, że tak. Te rabaty można ugrać szczególnie na dużych mieszkaniach. Nie patrzcie na cenę ofertową, zawsze można parę procent wynegocjować. Szczególnie jeśli dostępność kredytów będzie gorsza – deweloperzy będą wtedy elastycznie podchodzić do tematu.

Gdzie kupić nieruchomość za granicą?

No dobra, teraz wyjdźmy na chwilę poza Polskę, bo ty się też zajmujesz rynkami zagranicznymi i od czasu do czasu na ten temat dyskutujemy. Jeśli ktoś chce kupić nieruchomość za granicą – gdzie może liczyć na najlepsze stopy zwrotu z inwestycji?

Teraz jest prawdziwy boom na nieruchomości w Hiszpanii. Zastanawialiśmy się niedawno, co się dzieje z klientami gotówkowym i okazało się, że za ich sprawą rozkwit przeżywają nieruchomości w Hiszpanii – czyli Wyspy Kanaryjskie okolice Marbelli czy Alicante. Jest boom na Hiszpanię i Portugalię.

Niedobrze, bo sam myślę o Portugalii.

Ta Portugalia jest jeszcze fajna, bo jest niedoszacowana. Myślę, że ceny mogą tam jeszcze troszeczkę wzrosnąć. Na przykład na Maderze wzrosły miesiąc do miesiąca 5%, więc widać zainteresowanie. Powiem Ci, że moja znajoma agentka, która sprzedaje nieruchomości w Hiszpanii, dotąd sprzedawała między 15 a 20 nieruchomości w roku. A teraz miała tydzień, w którym sprzedała 15 w jeden tydzień. Jest bardzo duży napływ gotówkowych klientów na rynek zagraniczny.

To wynika z dwóch czynników. Pierwszy to jest efekt wojny – ludzie chcą mieć nieruchomość poza granicami Polski. Drugi czynnik jest taki, że inwestorzy chcą dywersyfikować portfele.

Czyli nie jest to specjalnie sprzyjający czas na tego typu inwestycje, bo z tego co mówisz, popyt mocno wzrósł, więc pewnie będzie trudniej znaleźć coś ciekawego.

Innym niedoszacowanym regionem jest Albania. Jest tam dobra stopa zwrotu. W Sarandzie są plany budowy lotniska, więc tam można kupować za tysiąc euro za metr kwadratowy przy plaży. Ten rejon będzie w długim terminie cieszył się powodzeniem turystycznym.

Pytanie brzmi, ile lat trzeba będzie poczekać na te atrakcyjne stopy zwrotu. Ja pamiętam przy poprzednim boomie na rynku nieruchomości w 2007-2008 roku Bułgaria była takim właśnie kierunkiem, gdzie bardzo wiele osób inwestowało i potem przez wiele lat był tam problem, ale chyba znowu wraca do łask.

Bułgaria wraca do łask. Generalnie widzę, że jeżeli chodzi o nieruchomości w Polsce, klient jest bardziej świadomy i rozkwit na pewno będzie w kierunku rynków zagranicznych. Tym bardziej że naprawdę nie jest trudno kupić taką nieruchomość. Są oczywiście ceny okołotransakcyjne wyższe niż w Polsce, ale warto się temu przyjrzeć. Jeśli ktoś ma nadmiar gotówki i planuje kupić kolejne trzy kawalerki w Polsce, to zastanowiłbym się, czy nie kupić sobie czegoś w Hiszpanii, czy we Włoszech, czy też w Portugalii.

Tyle ode mnie i od Tomka – mamy wielką nadzieję, że dzięki tym odpowiedziom lepiej zrozumiesz obecną sytuację na rynku nieruchomości. Koniecznie daj znać, co myślisz o obecnych cenach mieszkań i czego spodziewasz się w najbliższej przyszłości.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.