40 lat i kasy brak – jeszcze nie jest za późno!

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 29:40 — 42.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Masz 40 lat i choć pracujesz już od dłuższego czasu, ciągle brakuje Ci pieniędzy? A może dopiero dobiegasz dwudziestki i zastanawiasz się, jak uniknąć bolesnych finansowych błędów? Z tego artykułu dowiesz się co robić, by po czterdziestce nie obudzić się z ręką w finansowym nocniku. A Czytelnikom w wieku 40 plus podpowiem, jak z tego nocnika rękę wyjąć i pójść godnie do przodu.

Inspiracją do napisania tego artykułu było pytanie Izabeli:

Postanowiłem odpowiedzieć na nie z dwóch stron:

- co poradziłbym obecnym dwudziestolatkom, żeby pomóc im nie dopuścić do takiej sytuacji,

- i jakiej rady udzieliłbym osobie czterdziestoletniej, która zbyt późno zaczęła dbać o finanse.

Takie spojrzenie na to pytanie pozwoli wycisnąć z niego jak najwięcej.

Zapraszam Cię do zobaczenia filmu, a pod nim znajdziesz resztę artykułu.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Jak mądrze dbać o finanse mając 20 lat?

Załóżmy, że czyta te słowa młody, 20-letni człowiek, który za chwilę skończy formalną edukację i zacznie zarabiać pierwsze pieniądze. Zastanawiałem się, co mogę poradzić takiej osobie. Jak pewnie wiesz, nie lubię coachingowych porad, z których nic nie wynika. Magiczne prawo przyciągania pieniędzy i wizualizacja drogich samochodów zdecydowanie nie są w moim stylu. Dlatego postanowiłem podejść do tego tematu syntetycznie i esencjonalnie.

Podrzuciłbym takiej osobie taki minimalny zestaw porad finansowych, dzięki którym uniknie głupich błędów i zbuduje solidne fundamenty na przyszłość:

Dwa źródła bogactwa

Taką pierwszą fundamentalną sprawą, o której musisz pamiętać, jest to, że są tak naprawdę dwa najbardziej podstawowe źródła, z których biorą się pieniądze. Po pierwsze z pracy, a po drugie z kapitału. Możesz zarabiać coraz więcej i prawdopodobnie będzie to najważniejsze źródło Twojego dochodu, ale praca ma pewien problem – nie możemy jej wykonywać do końca życia. Im jesteśmy starsi, tym słabiej nam to jej wykonywanie idzie. Dlatego musimy sobie zbudować pomocnika i tym pomocnikiem jest kapitał.

Kapitał to Twój pomocnik

Czyli już od najmłodszych lat musisz sobie budować tego pomocnika – oszczędności i kapitał. Na samym początku on będzie generował dla Ciebie jakieś nieistotne grosze w odsetkach. Ale im więcej czasu upłynie, im więcej kapitału zgromadzisz i im więcej czasu mu poświęcisz, tym bardziej ten kapitał urośnie. A wraz z nim – zyski i odsetki, które dla Ciebie wypracuje.

Kapitał stopniowo zastąpi Twój dochód i w pewnym momencie tak naprawdę będziesz mógł już pracować tylko dla przyjemności. Jeżeli jesteś młody to to jest naprawdę proste. Masz mnóstwo czasu, żeby tego dokonać. Musisz tylko trzymać się kolejnej opisanej tutaj zasady.

Najpierw płać sobie

Na czym polega ta zasada? Gdy dostaniesz – nawet tę swoją pierwszą – wypłatę, pamiętaj o tym, żeby nie oddawać natychmiast swoich pieniędzy innym ludziom. Zostaw część dla siebie. Zdecyduj, jaki procent zarobionych pieniędzy jest dla Ciebie, a ile w świadomy sposób oddasz innym. Możesz zacząć od standardowych 10%, a potem stopniowo ten odsetek powiększać. Ważne jest to, żebyś miał taki nawyk, że z każdych zarobionych pieniędzy jakąś część natychmiast zostawiasz dla siebie. Czyli gdy tylko wpłynie przelew na Twoje konto, najpierw płacisz sobie, dopiero potem innym ludziom. Wykorzystaj kolejną zasadę, żeby przychodziło Ci to bez większego trudu.

Zautomatyzuj to

Kolejny punkt na naszej liście mikroporad to automatyzacja. Czyli zadbanie o to, żeby pewne stałe, mądre wybory, działy się bez konieczności angażowania w nie naszej świadomości. Czyli w przypadku Twojej wypłaty, takim punktem, który dobrze jest zautomatyzować, jest ustawienie stałego zlecenia płatniczego, które wysyła Twoje pieniądze – czy to na odrębne konto oszczędnościowe, czy na IKE Obligacje, czy jeszcze w inne miejsce. O tym, na co możesz przeznaczyć te pieniądze, możesz przeczytać szerzej tutaj:

– Fundusz bezpieczeństwa – Twój OBOWIĄZKOWY cel finansowy

– W co inwestować małe kwoty? [FFP03]

– Obligacje skarbowe – praktyczny i kompletny przewodnik

Nie konsumuj na kredyt

Kolejny, bardzo ważny punkt na naszej liście to: nie konsumuj na kredyt. W praktyce wygląda to tak, że co by się nie działo, postanawiasz sobie, że nie kupujesz na kredyt rzeczy, które tracą na wartości. Jedyny sensowny kredyt dla klienta prywatnego to jest kredyt hipoteczny, bo kupujesz nieruchomość, której wartość w czasie ma szansę rosnąć.

Jeśli chcesz mądrze zaciągnąć kredyt hipoteczny, polecam Ci mój kurs Kredyt Hipoteczny Krok po Kroku:

Kredyt hipoteczny to jedyny dług, który akceptuję, ale uwaga – musi być zaciągnięty w mądry sposób, po przeliczeniu wszystkich scenariuszy. Natomiast wszystkie pożyczki i chwilówki, wszystkie inne bzdury, na które się zapożyczasz – to kula u Twojej nogi, która wciągnie Cię w pętlę zadłużenia. Nie rób tego, bo to będzie drenowało Twoją kieszeń i skutecznie spowolni, a nawet zatrzyma, Twoje bogacenie się.

Sięgnij po wartościową wiedzę

Ostatni punkt na naszej liście, do którego warto przejść, gdy wykonasz te wcześniejsze to: sięgnij po wartościową wiedzę. Na moim blogu znajdziesz całe mnóstwo wartościowych, darmowych treści. Ale bardzo serdecznie polecam Ci także moją książkę – „Finansową Fortecę”. To książka o tym, co robić, gdy już masz oszczędności. Pokaże Ci krok po kroku jak te pieniądze mądrze zabezpieczyć przed inflacją i spokojnie pomnażać. Tak o książce piszą jej Czytelnicy:

Jeżeli jakiś 20-latek, który zawędruje na ten blog, wykona te punkty, to jestem przekonany, że z każdym kolejnym miesiącem będzie w lepszej sytuacji finansowej. I z całą pewnością nie będzie narzekać na brak kasy w wieku lat 40. Dlatego jeśli znasz jakąś osobę, która dopiero wchodzi w dorosłość – podeślij jej, proszę, ten artykuł. Im więcej ogarniętych finansowo młodych ludzi, tym lepsza przyszłość nas wszystkich czeka.

Co mają zrobić „ryczące czterdziestki”?

No dobra, ale teraz przejdźmy już do naszych „starszych”. Co zrobić, gdy mamy już tę nieszczęsną czterdziestkę na karku i nie jesteśmy zadowoleni z naszej sytuacji finansowej? No cóż, można do tego podejść na dwa sposoby. Po pierwsze powiedzieć sobie, że jest już za późno i że niczego nie da się zrobić, albo że w Polsce nie ma szansy na zbudowanie kapitału i jesteśmy skazani na kiepską sytuację finansową. Wtedy za kolejnych 10 lat – w 50, czy 55 urodziny – będziemy mogli z uznaniem poklepać się po ramieniu i powiedzieć sobie: miałem rację, niczego nie dało się zrobić, byłem biedny, jestem biedny i będę biedny.

Jeżeli ktoś ma takie podejście do sprawy – a niestety cały czas spotykam mnóstwo osób, które właśnie w ten sposób do tego podchodzą – to ja całkowicie się zgadzam. W ich sytuacji nie da się nic zrobić.

Co ja bym zrobił, gdybym wciąż nie był zadowolony ze stanu moich finansów

Ale można ten temat ugryźć nieco inaczej. Tak sobie pomyślałem, co ja bym zrobił, gdybym wciąż nie był zadowolony ze stanu moich finansów i podzielę się z Tobą teraz moim podejściem do tej sprawy. Pamiętaj, że wynika ono z trzech spraw:

- Po pierwsze, jakieś 12 lat temu tonąłem w ogromnych długach i dałem radę nie tylko z nich się wygrzebać, ale zapewnić też finansową wolność mojej rodzinie – bazuję więc nieco na własnych doświadczeniach.

- Po drugie, tych osiem lat odkąd prowadzę blog i zawodowo zajmuje się finansami osobistymi, pozwoliło mi zaobserwować: które osoby z mojej społeczności osiągają sukcesy i idą do przodu, a które niestety boksują się z rzeczywistością i stoją w miejscu

- Trzecia sprawa – nieustannie się rozwijając i studiując materiały i badania dotyczące skutecznego działania, dość dobrze wiem co i dlaczego działa. Dlatego największym wyzwaniem dla mnie dzisiaj, jest wyciągnąć z tego syntezę i ubrać to w kilka punktów takiej konkretnej esencji. Mimo wszystko – pozwól, że spróbuję.

Wiem, że siłą rzeczy ślizgamy się tutaj tylko po powierzchni tego problemu, ale chociaż trochę postaram się podpowiedzieć. Co ja bym zrobił, wiedząc to, co wiem i opierając się na własnym doświadczeniu?

Możesz zmienić kurs

Na samym początku rozprawiłbym się z obawami, że jest za późno. Skoro dzisiejszy 20-latek na studiach medycznych za dekadę będzie świetnym kardiochirurgiem, to nic nie stoi na przeszkodzie, żeby dzisiejszy, może nieco sfrustrowany, żyjący od pierwszego do pierwszego 40-letni nauczyciel matematyki, był za dekadę rozchwytywanym ekspertem od uczenia maszynowego i sztucznej inteligencji, zarabiającym setki tysięcy złotych.

Przepraszam za te konkretne zawodowe przykłady – są one czysto przypadkowe i służą jedynie lepszemu zilustrowaniu problemu, ale uwierz mi: nie ważne, gdzie jesteś dziś. Dekada minie tak samo Tobie, mnie, jak i temu 20-latkowi. Może z tą różnicą, że jestem bardziej dojrzały, mniej naiwny i nie będę musiał zmagać się z wyzwaniami takimi jak zakładanie rodziny. Pod tym względem, szczerze mówiąc, mam zdecydowaną przewagę – a zatem nigdy nie jest za późno by zmienić kurs!

Okoliczności vs działanie

To, gdzie dzisiaj jestem, wynika – co do zasady – z dwóch prostych rzeczy:

- z okoliczności, na które nie miałem wpływu oraz

- z mojego działania w obliczu tych okoliczności, na które wpływ mam stuprocentowy.

Okoliczności, czy – jak mówią niektórzy – bycie szczęśliwcem lub pechowcem, to zestaw kart, które los nam rozdaje. Zdaję sobie oczywiście sprawę, że zdarzają się wyjątkowe i obiektywnie niezwykle trudne sytuacje, ale to dotyczy bardzo nielicznych osób. Zdecydowana większość przypadków to zwykłe marudzenie i użalanie się nad sobą.

Jak skutecznie oduczyć się marudzenia?

Wiem, co mówię, bo sam czasami łapię się na takim marudzeniu. Wiesz, co wtedy robię? Odtwarzam wywiad, który przeprowadziłem z Marcinem Świerczyńskim – jednym z Czytelników bloga, który z sukcesem prowadzi własną działalność gospodarczą, w ramach której świadczy usługi IT dla klientów z całego świata, a w wolnym czasie prowadzi śląską grupę programistów języka Java – Silesia JUG oraz organizuje różne eventy.

Ale dlaczego akurat ta rozmowa daje mi kopa? Marcin od urodzenia choruje na zanik mięśni i przez tę chorobę jest mocno niesamodzielny. Nie jest w stanie sam zjeść posiłku, czy nawet unieść kubka z herbatą. I właściwie jedyne co jest w stanie zrobić, to korzystać z komputera. Mimo takich okoliczności Marcin stara się wykorzystać każdą chwilę. Podczas długich zabiegów i rehabilitacji słucha podcastów i audiobooków. Kiedy pracuje, nie marnuje czasu na rzeczy nieistotne, tylko całkowicie zanurza się w zadaniach, które wykonuje.

Pełną historię Marcina Świerczyńskiego poznasz tutaj:

Masz wpływ na działanie, które podejmiesz

Pewnie zastanawiasz się, po co przytaczam tutaj tę historię. Bo widzisz – to są obiektywne trudne okoliczności. Dlatego warto na te nasze codzienne trudne sytuacje spojrzeć z odpowiedniej perspektywy i zrozumieć, że dopóki oddychamy, dopóki jesteśmy w miarę zdrowi, dopóki mamy głowę na karku i autentyczną chęć do działania – to bardzo dużo zależy od nas. Dlatego zostawmy okoliczności, bo nie mamy na nie wpływu. Mamy za to ogromny wpływ na to, jak na te okoliczności reagujemy i co w ich obliczu robimy. Dlatego skupiamy się na działaniu. Tylko że, tak naprawdę, skoro mamy 40 i ciągle nie mamy pieniędzy, to my już działaliśmy – tylko nie do końca we właściwy sposób.

Złota godzina dla architekta

Zatem teraz musimy zacząć działać z głową. W sposób inny niż do tej pory. I jest taka książka: „Zasady” Reya Dalio. Napisał ją miliarder, właściciel potężnego funduszu hedgingowego, ale przede wszystkim – niesamowicie skromny i mądry człowiek. W swojej książce zawarł bardzo ciekawą myśl: każdy z nas pełni w życiu dwie role – szeregowego pracownika i architekta.

Niestety zwykle zapominamy o byciu architektem i angażujemy się na maksa w bycie pracownikiem – w wykonywanie wszystkich naszych zadań. Bardzo mało czasu poświęcamy na to, żeby być takim świadomym architektem naszego życia i w świadomy sposób planować to, co chcemy osiągnąć i to, co chcemy zrobić.

Koniecznie musisz być architektem. Tylko że architekt potrzebuje czasu. Dlatego wygospodaruj czas na złotą godzinę. To taki czas, który przeznaczasz – najlepiej codziennie – na zastanowienie się nad tym, co tak właściwie chcesz zrobić. Jakie masz plany, jak chcesz zaprojektować swoje życie. Bardzo polecam Ci moją rozmowę z Radkiem Kotarskim – on także praktykuje złotą godzinę i widzi tego niesamowite efekty.

Pamiętaj, że jeśli Ty nie będziesz architektem swojego życia, to ktoś inny zrobi to za Ciebie. Tylko że pod kątem swoich – a nie Twoich – potrzeb i zachcianek. Dlatego sądzę, że taka złota godzina jest niezbędna do tego, żeby sobie wszystko sensownie poukładać. Na pewno teraz myślisz sobie: cała godzina?! Ale ja nie mam tyle czasu!. To zwykła wymówka.

Każdy z nas ma 24 godziny na dobę

Dlaczego wymówka? Bo każdy z nas ma 24 godziny na dobę. Sprawdziłem z ciekawości, ile czasu trwają różne seriale. I tak na przykład Dr House trwa 130 godzin. Te wszystkie odcinki, sezony – tyle to trwa. „W garniturach” – 97 godzin. „Gra o Tron” – swoją drogą super serial, ale to 70 godzin życia. „Breaking Bad” – to 49 godzin. Popularny ostatnio „Dom z papieru” – to 24 godziny. Nie mówię tego po to, żeby zniechęcić Cię do oglądania seriali. Sam lubię to robić. Ale jeżeli masz czas, na poświęcenie 70 godzin na obejrzenie serialu, to tym bardziej powinieneś mieć czas na to, żeby Twój architekt miał chwilę na zaprojektowanie Twojego życia. Inaczej po prostu nie będziesz wiedział, co się dzieje. Twoje życie będzie wypadkową całkowitego przypadku.

Zdefiniuj najbliższy cel…

Kolejna bardzo ważna sprawa to zdefiniowanie Twojego najbliższego celu. Słuchaj – tutaj nie będę wchodził w szczegóły, bo opisałem to szczegółowo w moim planie 10 kroków. Nie przejmuj się tym, ile lat zostało Ci do emerytury. Jaką stopę zwrotu musisz osiągać, jeżeli chcesz mieć milion złotych na emeryturze – to nie tędy droga! Skup się po prostu na najbliższym celu. Dokładnie przemyśl, w co pakujesz teraz swoją energię i skoncentruj się tylko na tym jednym, jedynym celu.

… i skoncentruj się tylko na nim

Jak walczę z długami, to nie obchodzi mnie to, czy odkładam w tym czasie na emeryturę, bo i tak nie dam rady tych dwóch srok złapać za ogon. To nie ma najmniejszego sensu. Jak buduje fundusz bezpieczeństwa, to nie myślę o nadpłacaniu kredytu, bo to jeszcze nie ten moment. Rozumiesz? Interesuje Cię ten najbliższy cel – zdefiniuj go precyzyjne i jasno, i działaj, żeby go osiągnąć.

Czy to rady tylko dla niektórych?

Na sam koniec chciałbym odnieść się do komentarza, który pojawił się pod zapowiedzią tego wpisu na Facebooku. Michał pisze tak:

Rozwijając przytoczony tutaj cytat, pokuszę się o taką luźną parafrazę: wiedza to raptem 20% sukcesu. Pozostałe 80% to jest solidne działanie. Dlatego, żebyśmy nie zostali z tymi poradami w sferze czysto teoretycznej, rozwinę teraz tych kilka punktów na konkretnym przykładzie. Jak ja bym do tego podszedł.

40 lat i kasy brak… w praktyce

Mam 40 lat i trochę mi smutno, bo ciągle jestem niezadowolony z mojej sytuacji finansowej. Mam mało oszczędności i pracę, której nie lubię. Nie rozwijam się. Mało zarabiam. W dodatku nie wiem, do czego się nadaję i jakie są moje mocne i słabe strony. Czyli mam te problemy, o których pisał Michał. W dodatku nie wiem, co teraz robić. Dociera do mnie, że robiąc to, co zawsze robiłem, za dziesięć lat będę dokładnie w tym samym miejscu.

Już w pierwszym wpisie na moim blogu zacytowałem Einsteina, który podobno powiedział, że ciągłe robienie tych samych rzeczy i oczekiwanie innych rezultatów to definicja szaleństwa. Nie jestem szalony, zatem czas zmienić kurs.

Przede wszystkim przestaję winić okoliczności – szczęście i pecha – bo zawsze znajdę ludzi, którzy mają ode mnie sto razy trudniej, a dają radę.

Gdy ktoś mówi, że w Polsce jest ciężko, to ja mówię: nie kochany, ciężko to jest w Korei Północnej, ciężko jest w Afganistanie. Ty masz jak pączek w maśle. Poza tym porównywanie się z innymi to jest droga donikąd. Większość ludzi nie zna się na finansach i tak naprawdę nie wiedzą, co robią. Dlatego pora wyjść z tej większości.

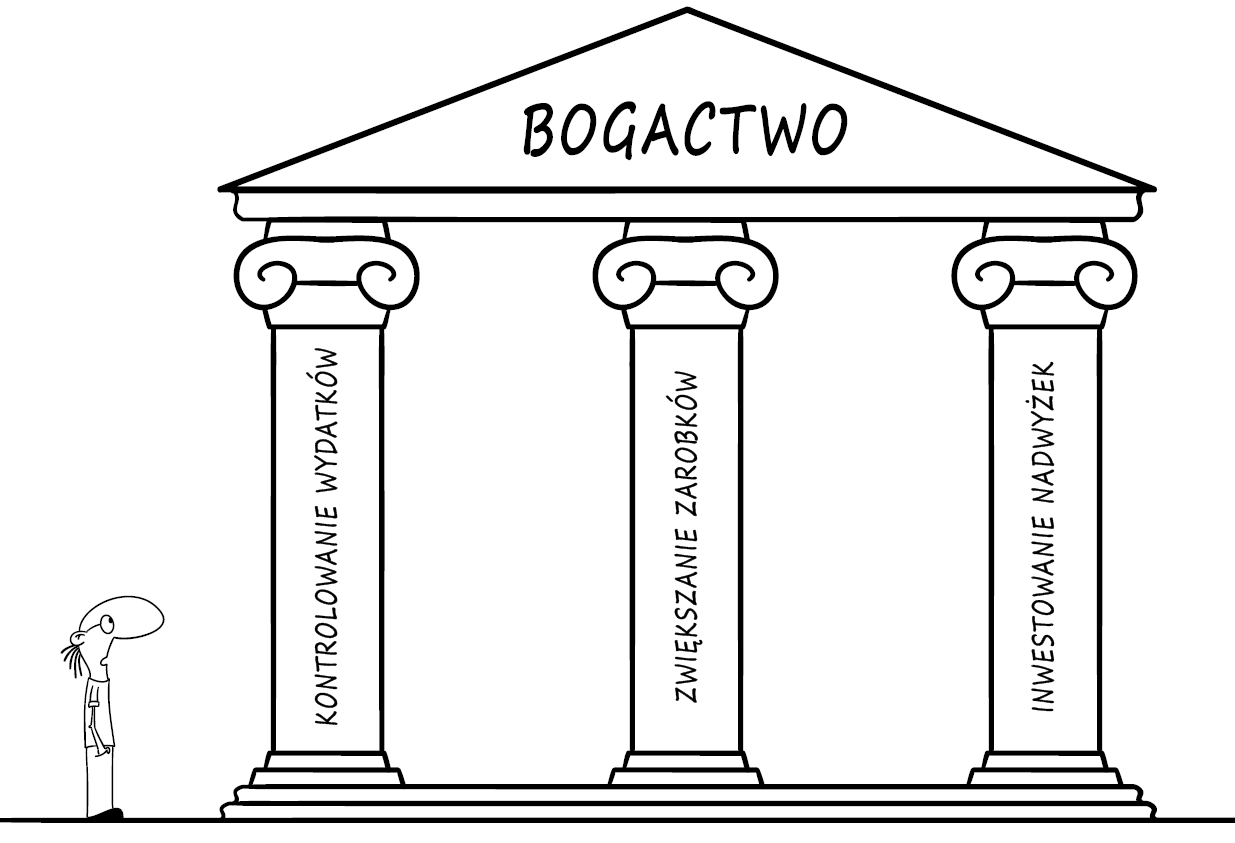

Mnie interesuje tylko porównywanie się z samym sobą – czy za rok o tej porze będę w lepszej sytuacji, niż dzisiaj. No i załóżmy, że znam blog: Finanse Bardzo Osobiste. Wiem, że skuteczne dbanie o finanse sprowadza się do trzech prostych filarów, czyli do trzymania wydatków pod kontrolą, zwiększania zarobków i mądrego pomnażania nadwyżek.

Znam też plan 10 kroków Marcina, ale jakoś mi nie idzie. No i załóżmy sobie jeszcze, że wydatki w miarę kontroluje, bo to jest proste. Ale najbardziej doskwierają mi niskie zarobki. No właśnie: niskie zarobki! Skoro ja nie wiem, do czego się nadaję i w czym jestem dobry, to pewnie dokładnie takie same pytania zadaje sobie mój pracodawca.

Pora w końcu ściągnąć krótkie spodenki i wziąć odpowiedzialność za swoje życie

No ale kurcze, mam w końcu 40 lat, więc pora w końcu ściągnąć krótkie spodenki i wziąć odpowiedzialność za swoje życie. Na szczęście ciągle oddycham, jestem zdrowy i przede wszystkim mam głowę na karku – najwyższa pora zacząć z tej głowy korzystać, czyli dać dojść do głosu temu naszemu architektowi. W końcu potrzebuje on czasu na skoncentrowane prace.

Dlatego od dzisiaj koniec z wieczornym skakaniem po odmóżdżających kanałach telewizyjnych, które kradną mi czas i wysyłają życiową energię. Przedstawiam swój rytm dobowy tak, że idę o godzinę wcześniej spać. Dzięki temu każdego ranka pojadę sobie o świcie do biura i zanim inni się w nim pojawią, spędzę wspaniałą złotą godzinę na świadomym projektowaniu swojego życia i moich finansów.

Jak zacznę to robić, to już pierwszego dnia okaże się, że istnieją świetne narzędzia pomagające sprecyzować to, w czym jestem dobry. Robię sobie np. darmowy test Myers-Briggs, czyli test szesnastu osobowości, po którym mogę zapoznać się z kilku stronicowym opisem na mój temat. Dodatkowo, za raptem 50 dolarów mogę sobie zrobić kompletny test Clifton Strengths. I oto po 40 latach otrzymuję pełną listę moich 34 talentów, uszeregowanych od najbardziej dominującego, do najmniej dominującego. W dodatku z bardzo precyzyjnym opisem tych cech.

To nie koniec, bo okazuje się, że jest jeszcze podcast Dominika Juszczyka zatytułowany: „Z pasją o mocnych stronach”, który pozwala mi jeszcze lepiej zrozumieć, do czego najlepiej będę się nadawać. Po czymś takim wiem, w czym mam szansę być dobry. Po raz pierwszy od wielu lat zaczynam czuć takie przyjemne mrowienie w brzuchu, będące wynikiem ekscytacji na myśl o tym, co jest przede mną. No to teraz pora zidentyfikować, jak mogę się rozwijać w tym kierunku. Dzisiaj jestem jeszcze w tym konkretnym temacie, w którym chcę być dobry, ale z każdym kolejnym tygodniem będę wiedział i umiał coraz więcej.

Więc na razie na spokojnie daję z siebie wszystko w obecnej pracy i równolegle zaczynam przygotowania do skoku do nowej. Co będzie mi tutaj potrzebne? Trzeba zrobić listę cech i umiejętności potrzebnych w nowej pracy i zacząć działać w ich kierunku.

W której chcesz być grupie?

To jest moim zdaniem jedyne podejście do sprawy i jestem pewny, że jeśli jutro rano zaczniesz działać, to za kilka lat dostanę od Ciebie maila z informacją: Marcin, dzięki za tego kopa. Przestałem się przejmować ograniczeniami, tylko zacząłem wykorzystywać moje talenty i działać, wdrażając w życie to, o czym piszesz i po pięciu latach jestem w świetnej sytuacji.

Ale być może są też tacy, którzy powiedzą: to jest za trudne, mi się nie uda. Takie osoby pewnie po #wtorkuzfinansami przerzuca się na jakiś serial albo na ekscytującą polityczną debatę. A za 5 lat przyślą mi pytanie podobne do dzisiejszego – coś w rodzaju: mam na karku 50 lat i ciągle mało oszczędności.

Dlatego zastanów się, w której chcesz być grupie. Życzę Ci z całego serca, żebyś był w tej pierwsze. Zasady dbania o finanse, o których piszę, są naprawdę proste. Wiedza to naprawdę jest 20% sukcesu. Cała reszta to jest działanie. A ponieważ na blogu, w podcaście i kanale YT pokazuję sprawdzone metody działania, musisz tylko poświęcić na to czas. Musisz chcieć być architektem swojego życia, bo nikt inny tego za Ciebie nie zrobi – ani ja, ani żaden coach, ani żaden mentor. Musisz zrobić to sam.

Tyle ode mnie. Mam wielką nadzieję, że ten artykuł skłoni Cię do własnych przemyśleń. Będę Ci bardzo wdzięczny (ja i wszystkie osoby, które trafią na ten blog w poszukiwaniu wiedzy), jeśli napiszesz, co poradziłbyś 40-latkowi na życiowym rozdrożu.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.