Ranking kredytów hipotecznych listopad 2020

Który kredyt hipoteczny jest najlepszy w listopadzie 2020? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Oto ranking kredytów hipotecznych listopad 2020.

Aktualny ranking kredytów hipotecznych znajdziesz TUTAJ.

Każdy pierwszy roboczy dzień miesiąca to już niemal rytuał: Sebastian Bilski zbiera i przesyła do mnie najnowsze dane dotyczące aktualnych ofert kredytów hipotecznych, omawiamy sobie najważniejsze zmiany i najbardziej atrakcyjne oferty, o 11:00 nagrywamy film, a wieczorem publikujemy na blogu nasz ranking kredytów hipotecznych.

Co miesiąc tysiące klientów korzystają z naszego rankingu, a zespół Sebastiana skutecznie pomaga kilkudziesięciu osobom w zdobyciu taniego finansowania na tanie lokum. Dlatego konsekwentnie będziemy dla Was pracować dalej! Co w tym miesiącu?

W poniższym filmie dopytuję Sebastiana o najważniejsze zmiany na rynku i podstawowe parametry najlepszych ofert, a kompletny ranking, wraz z plikami pdf do pobrania – tradycyjnie znajdziecie w dalszej części wpisu.

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych listopad 2020Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Zacznijmy trochę nietypowo. Porozmawiajmy o kredytach ze stałą stopą procentową. Zgodnie z rekomendacją S Komisji Nadzoru Finansowego do końca roku 2020 wszystkie banki miały przygotować dla klientów oferty kredytów ze stałym oprocentowaniem. Niestety – ze względu na epidemię koronawirusa – banki dostały dodatkowy okres na przygotowanie takich ofert. Mają na to czas do połowy roku 2021.

A zatem – dla tych osób, które są zainteresowane stałym oprocentowaniem kredytu – w jakich bankach mogą szukać ofert?

Liczba tego typu ofert jest ograniczona. Mamy do dyspozycji 4 banki, które oferują stałe oprocentowanie – ING Bank Śląski, PKO BP, Santander i PKO S.A. Tylko w tych bankach można znaleźć oferty kredytów z oprocentowaniem stałym.

Pomimo tego, że są to tylko 4 banki, nakładają one także dodatkowe ograniczenia. Na przykład żaden z tych banków nie oferuje kredytu ze stałą stopą na 20-30 lat, czyli na cały okres kredytowania. Jak to wygląda w praktyce?

Wszystkie 4 banki oferują oprocentowanie stałe tylko na okres 5 lat. Później – może być różnie – wszystko zależy od banku. Na przykład ING Bank Śląski oferuje kredyt z oprocentowaniem stałym na okres 5 lat i po tym czasie proponują klientom nowe warunki oprocentowania stałego. Wtedy klient ma wybór – może się na te warunki zgodzić, lub nie. Jeżeli się zgodzi, nowe warunki obowiązują w kolejnym okresie. Jeżeli się nie zgodzi, automatycznie przechodzi na warunki WIBOR + marża. Obowiązuje oczywiście marża z dnia składania wniosku – czyli już dzisiaj jest nam znana.

Jeżeli chodzi o ofertę Santander Banku, kredyt z oprocentowaniem stałym jest tylko na okres 5 lat. Po tym czasie nie ma możliwości kolejnego przejścia na oprocentowanie stałe. Kredyt automatycznie przechodzi na oprocentowanie zmienne. I ponownie obowiązuje marża z dnia składania.

Podobnie sytuacja wygląda w banku PKO BP. Po 5 latach klient przechodzi na oprocentowanie zmienne. Może jednak złożyć wniosek o przedłużenie oferty z oprocentowaniem stałym na kolejny okres. Inicjatywa musi tutaj jednak wyjść ze strony klienta.

Jeżeli chodzi o inne obostrzenia, warto wspomnieć na przykład o PKO BP. Oferta z oprocentowaniem stałym jest dostępne tylko dla osób, które kupują mieszkanie na rynku wtórnym. Nie działa w przypadku kredytów budowlanych i kredytów na mieszkania z rynku pierwotnego, gdzie kredyt wypłacany jest w transzach. W tym przypadku bank stosuje jednak pewną furtkę – proponuje oprocentowanie zmienne i kiedy klient wypłaci wszystkie transze kredytowe, może zawnioskować o aneks i przejście na oprocentowanie stałe. Taka zmiana jest bezpłatna

Czy w takich kredytach mamy także różnice w opłatach za wcześniejszą spłatę?

Ponownie – wszystko zależy od banku. W Santander Banku i ING nie ma takich opłat. Jest natomiast w PKO BP. Mamy tam specjalny wzór – kiedy chcemy dokonać nadpłaty, pracownik banku przelicza kwotę i nalicza według niego wysokość opłaty.

Czy możemy porównać kredyty w jednym, konkretnym banku – jeden ze stałą stopą procentową i drugi ze zmienną? Jak wygląda różnica?

Na przykład w ING Banku Śląskim oprocentowanie stałe na dzień dzisiejszy wynosi 2,73%, a oprocentowanie zmienne wynosi 2,11%. To 2,11% obejmuje WIBOR + marżę banku. Przy dzisiejszym WIBOR marża wynosi 1,85%. Różnica między ofertami – czyli 0,62% – to dodatkowy koszt za poczucie spokoju przez kolejnych 5 lat. Cokolwiek będzie się działo ze stopami procentowymi, oprocentowanie naszego kredytu nie wzrośnie – ale też nie spadnie. Choć, przy dzisiejszym, wyjątkowo już niskim poziomie WIBOR i tak nie moglibyśmy liczyć na dalsze spadki.

Czy są jeszcze inne różnice w kosztach?

To jedyna różnica. Występuje w każdym banku. To oznacza, że kredyty ze stałym oprocentowaniem są droższe od oprocentowanych zmiennie, mniej więcej o podobną wartość. Nie ma natomiast różnic w prowizji czy innych elementach oferty. Ale możemy wymienić kilka różnic poza cenowych. Mam tutaj na myśli wspomniane już PKO BP i ich obostrzenie dla kredytów wypłacanych w transzach. W ING Banku Śląskim natomiast kredyt z oprocentowaniem stałym musi być uruchomiony w ciągu 60 dni, podczas gdy kredyt z oprocentowaniem zmiennym można uruchomić nawet do 180 dni od podpisania umowy.

Nie wpływa to może na cenę, ale raczej na dostępność czy sposób wykorzystania tych kredytów.

Tak – na pewno ma to wpływ na specyficzną sytuację klienta.

Czyli 0,6% różnicy – jeżeli przemnożymy to przez 300 000 zł (przeciętną kwotę kredytu hipotecznego zaciąganego w Polsce), to w skali roku za oprocentowanie stałe trzeba zapłacić około 1800 zł więcej. Przy czym – w zamian za to uzyskujemy ten spokojny sen, że na pewno nasze oprocentowanie nie wzrośnie.

Czy Twoi klienci decydują się na kredyt z oprocentowaniem stałym? Czy ta różnica w cenie wpływa na ich decyzje?

Myślę, że ma wpływ. Swoich klientów podzieliłbym na trzy grupy:

- Klienci szukający najtańszej oferty kredytu hipotecznego. Dla nich sama świadomość, że kredyt z oprocentowaniem zmiennym jest tańszy, powoduje, że wybierają właśnie ten kredyt.

- Klienci, którzy od razu nastawiają się na kredyt z oprocentowaniem stałym. Mają świadomość, że ten kredyt jest droższy, ale wiedzą też, że kupują sobie przynajmniej 5-letnie bezpieczeństwo. Polega ono na tym, że przez najbliższe 5 lat znają wysokość swojej raty i ona nie ulegnie zmianie, mimo ewentualnych wahań WIBOR.

- Klienci, którzy nie mogą otrzymać kredytu z oprocentowaniem stałym.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 30 lat, LTV 80%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 30 lat, ltv 80%, listopad 2020.pdf

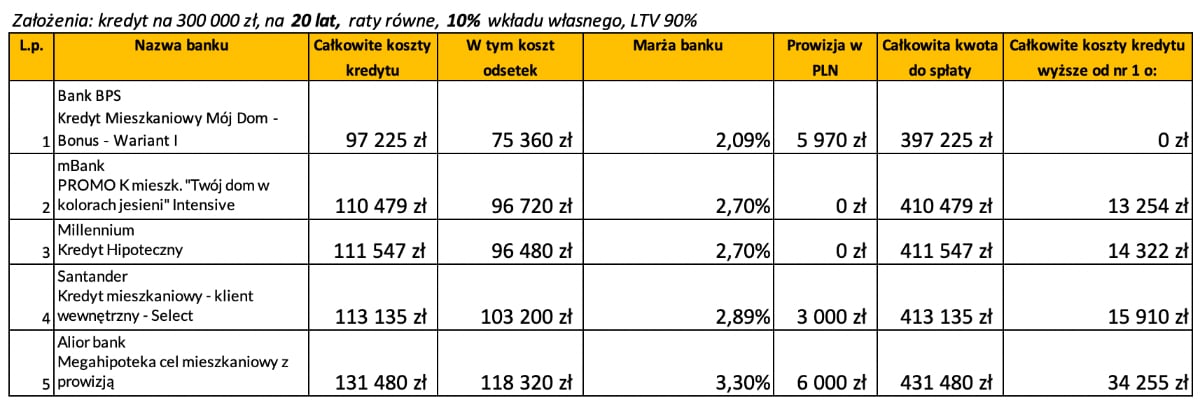

Kredyt hipoteczny ranking – 5 najtańszych – wkład własny 10%, kredyt na 20 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – najtańsze, 20 lat, ltv 90%, listopad 2020.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – najtańsze banki w listopadzie 2020

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 71 ofert z 12 banków (kolejność alfabetyczna):

- Alior Bank (3)

- Bank BPS (5)

- BNP Paribas (4)

- BOŚ (2)

- Citi Handlowy (8)

- ING Bank Śląski (13)

- mBank (11)

- Millennium (2)

- Pekao BH (2)

- Pekao S.A. (5)

- PKO BP (5)

- Santander (11)

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, listopad 2020.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, listopad 2020.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, listopad 2020.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, listopad 2020.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – październik 2020 | następny ranking – grudzień 2020 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.