Ranking kredytów hipotecznych grudzień 2020

Który kredyt hipoteczny jest najlepszy w grudniu 2020? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Oto ranking kredytów hipotecznych grudzień 2020.

Aktualny ranking kredytów hipotecznych znajdziesz TUTAJ.

Każdy pierwszy roboczy dzień miesiąca to już niemal rytuał: Sebastian Bilski zbiera i przesyła do mnie najnowsze dane dotyczące aktualnych ofert kredytów hipotecznych, omawiamy sobie najważniejsze zmiany i najbardziej atrakcyjne oferty, o 11:00 nagrywamy film, a wieczorem publikujemy na blogu nasz ranking kredytów hipotecznych.

Co miesiąc tysiące klientów korzystają z naszego rankingu, a zespół Sebastiana skutecznie pomaga kilkudziesięciu osobom w zdobyciu taniego finansowania na tanie lokum. Dlatego konsekwentnie będziemy dla Was pracować dalej! Co w tym miesiącu?

W poniższym filmie dopytuję Sebastiana o najważniejsze zmiany na rynku i podstawowe parametry najlepszych ofert, a kompletny ranking, wraz z plikami pdf do pobrania – tradycyjnie znajdziecie w dalszej części wpisu.

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych grudzień 2020Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Z czym muszą się mierzyć osoby, które chcą zaciągnąć kredyt hipoteczny na budowę domu? Czy możesz krótko porównać zwykły kredyt hipoteczny na kupno mieszkania i kredyt zaciągany na zakup domu?

Kredyt na budowę domu ma przede wszystkim o wiele więcej dokumentów. Osoba zaciągająca taki kredyt musi być właścicielem działki, musi mieć prawomocne pozwolenie na budowę, musi także mieć projekt, kosztorys i wycenę rzeczoznawcy. Podstawowa różnica dotyczy więc wymagań formalno-prawnych.

Musimy zatem popatrzeć przez pryzmat całego procesu budowlanego. Ale weźmy dwa podstawowe przypadki:

- Ktoś ma już działkę, ma projekt architektoniczny, pozwolenie na budowę. Potrzebuje pieniędzy, żeby tę budowę poprowadzić.

- Ktoś wpadł na pomysł budowy domu, ale nie ma jeszcze działki.

Czym różnią się te dwie sytuacje i jak starania o kredyt wyglądają krok po kroku w obu przypadkach?

Bardzo trafnie skategoryzowałeś naszych klientów. Porozmawiajmy najpierw o tych drugich – czyli klientach, którzy jeszcze nie mają działki. W pierwszej kolejności muszą nabyć działkę pod budowę. Mogą dokonać zakupu za gotówkę (to chyba najbardziej pożądana opcja), albo sfinansować zakup działki kredytem hipotecznym. Cena tego kredytu właściwie będzie taka sama jak kupna innej nieruchomości. Są jednak pewne różnice w ofertach banków – nie wszystkie oferują finansowanie dla zarówno działki jak i budowy.

Teoretycznie, można spróbować rozwiązać sprawę budowy domu jednym kredytem – zarówno na zakup działki jak i budowę domu. Dlaczego teoretycznie? Ponieważ zazwyczaj kupując działkę, nie mamy jeszcze wybranego projektu domu. A jeżeli nie mamy projektu, nie wiemy, ile ten dom będzie nas kosztował. A jeśli klient nie wie, ile będzie kosztował jego dom, tym bardziej nie będzie tego wiedział bank. A gdy bank nie ma takich informacji, niekoniecznie będzie chciał udzielić kredytu hipotecznego. Więc choć ta opcja jest teoretycznie możliwa, to praktycznie rzecz biorąc z punktu widzenia mojego doświadczenia, ja nie miałem jeszcze takiej sytuacji.

Dużo bardziej popularne rozwiązanie to kupno działki w kredycie, ogarnięcie formalności związanych z pozwoleniem na budowę i dopiero później wnioskowanie o drugi kredyt – stricte na budowę domu. Dwutakt budowlany – tak bym to określił.

Czyli najpierw finalizujemy z bankiem A kupno działki. A w takim razie, kiedy dochodzi już do momentu rozpoczęcia budowy i potrzebny nam jest ten drugi kredyt, czy zaciągamy go w tym samym banku, czy raczej idziemy do innego? Jak to wygląda w praktyce?

Zasadniczo wszystko zależy od tego, jaką strategię przyjmiemy. Gdy ktoś kupuje działkę i deklaruje, że będzie zainteresowany również kredytem na budowę domu, to kluczowe jest, by kredyt na działkę był zaciągnięty w banku, który jest możliwie najbardziej elastyczny. Czyli, żeby najlepiej nie pobierał prowizji za udzielenie kredytu i za wcześniejszą jego spłatę. Bo nie ma pewności, czy za trzy miesiące, czy za pół roku, gdy ktoś ogarnie już sprawy formalno-prawne, to właśnie oferta w banku A będzie dla niego najlepsza. Może się okazać, że korzystniejszy okaże się wtedy bank B. W takiej sytuacji dzisiaj bierzesz kredyt na działkę w banku A, wybierając najbardziej elastyczną ofertę, jaką tylko znajdziesz, a za te kilka miesięcy szukasz najlepszej oferty na sfinansowanie budowy. Jeśli najkorzystniej wypadnie bank B, musisz spłacić kredyt na działkę w banku A i dobrać brakującą kwotę w banku B, korzystając z możliwie najlepszej oferty, jaka będzie wtedy dostępna na rynku.

Czy spłata tego pierwszego kredytu musi być gotówką, czy można użyć w tym celu środków z pierwszej transzy kredytu zaciągniętego w banku B?

Klienci podchodzą do tego dwojako. Czasami zaciągają kredyt na działkę i sprzedają jakąś inną nieruchomość, albo dostają pieniądze w spadku czy darowiźnie i w ten sposób spłacają kredyt hipoteczny na działkę. Wtedy wnioskują już o kredyt na budowę bez obciążenia hipotecznego. Natomiast jeżeli została jakaś część kredytu hipotecznego, która obciąża tę działkę, biorąc kredyt na budowę w banku B, bank ten w pierwszej transzy spłaca bank A. Czyści w ten sposób hipotekę działki i dopisuje swoją. Dopiero potem kolejne transze finansują budowę domu.

Czyli kredyt na działkę musi zostać spłacony, bo bank, który finansuje budowę, chce mieć wpisaną w księdze wieczystej hipotekę na pierwszym miejscu. A hipoteka dotyczy nieruchomości i konkretnie tej działki, na której będziemy stawiać nasz dom. A co jeśli mamy już działkę kupioną za gotówkę, mamy też projekt i formalności? Czy wtedy jest łatwiej?

Tak, jest trochę łatwiej – odpada kredyt hipoteczny na zakup działki. Pojawia się za to inny dylemat. Bo jeżeli ktoś jest właścicielem działki i się buduje, zazwyczaj posiada już jakieś środki na budowę. Wtedy dylemat polega na tym, że takie osoby zastanawiają się kiedy wnioskować o kredyt hipoteczny. Teraz, czy np. za pół roku? Takie osoby mają na przykład odłożone środki na rozpoczęcie inwestycji – stan surowy otwarty, lub stan surowy zamknięty – różnie to wygląda. I wtedy właśnie pojawia się pytanie: Kiedy mam zawnioskować o kredyt hipoteczny? Właściwie nie ma tutaj jednej prawidłowej odpowiedzi. Powiem Ci, co ja zwykle doradzam w takich sytuacjach.

Weźmy taki przykład: masz własne środki na budowę – 100 000 zł. Finansujesz z tych środków początek budowy, przychodzisz do banku i prosisz o dobranie kredytu. Informujesz bank, że działka jest warta np. 100 000 zł i potrzebujesz jeszcze 300 000 zł na ukończenie domu. Generalnie, jeżeli ktoś ma stabilną sytuację finansową i ma dobrą zdolność kredytową, to nie ma problemu. Ale potencjalne ryzyko jest takie, że ktoś bez pewnego kredytu rozpoczął budowę, wyzbył się całej dostępnej gotówki i teraz jego budowa stoi. Wyobraźmy sobie, że jest jakiś problem z kredytem. Na przykład natury formalnej, albo czysto życiowej – zmieniła się Twoja sytuacja – urodziło się dziecko, zmienił się pracodawca lub rodzaj umowy. Typowe, życiowe perypetie, które w naszej covidowej rzeczywistości zdarzają się nawet częściej niż zwykle. Widzę w takim rozwiązaniu sporo ryzyka i raczej odradzam je klientom.

Dużo bezpieczniejszą opcją jest rozpoczęcie procesu kredytowego równocześnie ze startem budowy. Dzięki temu będziesz mieć pewność, że masz zapewnione finansowanie na całość inwestycji. W mojej ocenie nie ma nic gorszego niż stanąć z rozgrzebaną budową. Nie ma wtedy znaczenia, że działka i to, co już na niej zostało wybudowane są warte pół miliona. Jeśli nie masz zdolności kredytowej, bank nie da Ci nawet 50 000 zł! Musisz spełniać wymogi formalno-prawne. Inaczej nie dostaniesz kredytu i zostaniesz, kolokwialnie mówiąc, z ręką w nocniku.

Czyli zostawiamy nasze środki jako bufor (tym bardziej że koszty budowy mogą się zmienić, możemy ich nie doszacować). Następnie zaciągamy kredyt hipoteczny na preferencyjnych warunkach na kwotę, która daje nam potencjalnie szansę na spokojne dokończenie budowy. I potem budujemy, korzystając z pieniędzy z kredytu. Jeżeli ich zabraknie – możemy spokojnie dokończyć budowę, korzystając z naszego bufora. Wtedy sytuacja wygląda zupełnie inaczej, niż gdy pieniędzy zabraknie, a my na gwałt poszukujemy kredytu hipotecznego.

Pozwól, że jeszcze dodam: to, że ktoś ma swoje środki i kredyt hipoteczny wcale nie oznacza, że od razu musi uruchamiać środki z tego kredytu. Chodzi tylko o to, żeby miał zabezpieczone finansowanie. A potem realizuje finansowanie według cyklu, który jest dla niego subiektywnie najlepszy. Może na przykład najpierw wydać swoje pieniądze, a potem finansowanie banku. Banki często pozwalają odłożyć w czasie moment uruchomienia kredytu. Załatwiając kredyt dzisiaj, podpisujesz umowę w styczniu, a kredyt uruchamiamy np. pół roku później. Mając finansowanie, umowę, znając koszt kredytu i szczegóły oferty. Bank czeka tylko na sygnał: „Tak! Proszę o uruchomienie kredytu”. To jest bardzo komfortowa sytuacja.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 30 lat, LTV 80%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 30 lat, ltv 80%, grudzień 2020.pdf

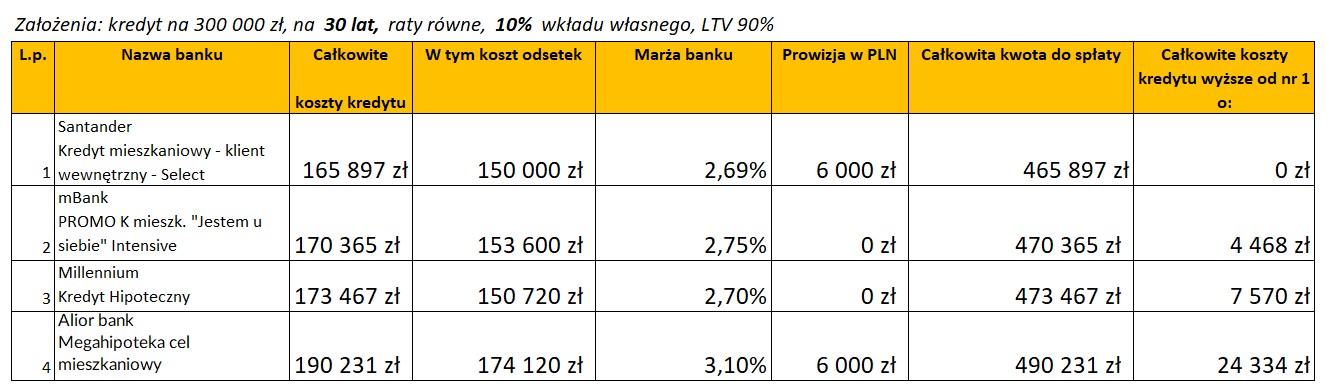

Kredyt hipoteczny ranking – 5 najtańszych – wkład własny 10%, kredyt na 30 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – najtańsze, 20 lat, ltv 90%, grudzień 2020.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – najtańsze banki w grudniu 2020

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 72 ofert z 12 banków (kolejność alfabetyczna):

- Alior Bank (5)

- Bank BPS (5)

- BNP Paribas (4)

- BOŚ (3)

- Citi Handlowy (8)

- ING Bank Śląski (13)

- mBank (11)

- Millennium (2)

- Pekao BH (2)

- Pekao S.A. (7)

- PKO BP (5)

- Santander (7)

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, grudzień 2020.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, grudzień 2020.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, grudzień 2020.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, grudzień 2020.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – listopad 2020 | następny ranking – styczeń 2021 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.