Ranking kredytów hipotecznych październik 2020

Który kredyt hipoteczny jest najlepszy w październiku 2020? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Oto ranking kredytów hipotecznych październik 2020.

Aktualny ranking kredytów hipotecznych znajdziesz TUTAJ.

Każdy pierwszy roboczy dzień miesiąca to już niemal rytuał: Sebastian Bilski zbiera i przesyła do mnie najnowsze dane dotyczące aktualnych ofert kredytów hipotecznych, omawiamy sobie najważniejsze zmiany i najbardziej atrakcyjne oferty, o 11:00 nagrywamy film, a wieczorem publikujemy na blogu nasz ranking kredytów hipotecznych.

Co miesiąc tysiące klientów korzystają z naszego rankingu, a zespół Sebastiana skutecznie pomaga kilkudziesięciu osobom w zdobyciu taniego finansowania na tanie lokum. Dlatego konsekwentnie będziemy dla Was pracować dalej! Co w tym miesiącu?

W poniższym filmie dopytuję Sebastiana o najważniejsze zmiany na rynku i podstawowe parametry najlepszych ofert, a kompletny ranking, wraz z plikami pdf do pobrania – tradycyjnie znajdziecie w dalszej części wpisu.

Jeżeli chcesz pominąć część opisową, kliknij po prostu w poniższy link, aby przewinąć stronę bezpośrednio do rankingu kredytów hipotecznych:

» Ranking kredytów hipotecznych październik 2020Jeśli znasz już ranking i chcesz skontaktować się z ekspertem kredytowym – Sebastianem:

» Przewiń do formularza kontaktowego

W dzisiejszym artykule znajdziecie m.in. takie informacje:

– Ranking kredytów hipotecznych z wkładem własnym 10%

– Ranking kredytów hipotecznych z wkładem własnym 20%

– Wyjaśnienie, dlaczego Twój osobisty ranking kredytów hipotecznych może być nieco inny

Jakie jest pierwsze pytanie, które zadają Ci osoby, które zgłaszają się do Ciebie?

Jeżeli chodzi o pierwsze pytanie, odnoszą się bezpośrednio do rankingu, który publikujemy i ofert tam zawartych. Klientów możemy podzielić na dwie kategorie. Pierwsza, to osoby, które zobaczyły ranking i chcą, żeby im przygotować ofertę zgodnie z ich potrzebami i sytuacją, w której się znajdują. Druga grupa to osoby, które nas oglądają, spoglądają na załączony PDF i widzą na nim nazwy banków z najlepszymi ofertami. Udają się bezpośrednio do banków i tam otrzymują różne informacje. Później wracają do mnie i mówią: „Panie Sebastianie, ale przecież u Pana w zestawieniu ten bank był najlepszy, a ja tam zadzwoniłem i ta oferta jest dla mnie niedostępna”. Albo: „Panie Sebastianie, u Pana w zestawieniu ten kredyt ma inną cenę niż ta, którą otrzymałem z banku”.

Dlatego przypomnijmy: nasz ranking powstaje w oparciu o pewne podstawowe założenia:

- Zakładamy, że kredyt jest na 300 000 zł z wkładem własnym 20%,

- Kredyt udzielany jest na 20 lat,

- Brany jest przez dwie osoby,

- Zakładamy, że mieszkają w dużym mieście.

Ale ten ranking, ma być punktem odniesienia. Zobaczycie w nim najdroższe i najtańsze oferty banków, ale dla tych, bardzo konkretnych założeń. Aby móc porównać oferty banków, musimy zrobić jakieś podstawowe, konkretne założenia.

Posłużmy się konkretnymi przykładami, żeby lepiej to zobrazować. Klienci na pierwszym miejscu zestawienia widzą ofertę banku Citi Handlowego, która od dłuższego czasu jest w czołówce rankingu. Gdy kontaktują się z tym bankiem i później wracają do mnie, okazuje się, że Ci klienci planują budować dom, albo kupują mieszkanie na rynku pierwotnym. A Citi Handlowy nie finansuje takich celów kredytowych.

Idąc dalej, mamy ofertę na przykład mBanku, która też jest wysoko w zestawieniu. Mówię tutaj o ofercie Intensive. To jest oferta dla klientów banku. A więc, jeżeli ktoś nie jest klientem banku na dzień składania wniosku, to tej oferty nie otrzyma. Prawdę powiedziawszy, może nawet otrzyma ofertę, ale jest pewien kruczek. Najpierw trzeba się zdecydować na ofertę trochę gorszą, a po spełnieniu pewnych warunków, można zawnioskować o przejście na ofertę lepszą.

Podobnie jest w sytuacji banku BNP Paribas, gdzie w naszym zestawieniu sytuacja jest analizowana dla dwóch osób. Gdy kredyt chce zaciągnąć singiel, w grę wchodzą kwestie ubezpieczeń i podejścia banku do tej sytuacji. A to powoduje, że całkowity koszt kredytu jest wyższy.

Cel i założenie naszego rankingu jest takie: pokazujemy dla pewnych podstawowych warunków najtańsze i najdroższe oferty. Po co? Bo kiedy idziecie do banku i rozważacie jakąś konkretną ofertę, żebyście mniej więcej wiedzieli, w którym miejscu jest rynek. Ale słowo klucz to jest „mniej więcej”. Wasza indywidualna sytuacja może być inna: typ nieruchomości, miejscowość, w której dana nieruchomość się znajduje, może wpłynąć na to, że w waszym konkretnym przypadku to inny bank zaoferuje lepszą ofertę. Dlatego najlepszym sposobem, na którym nikt dotąd nie zawiódł, jest wysłanie zapytania z formularza na blogu. Poproszenie Sebastiana, aby przygotował taki ranking, ale nie na ogólnych założeniach, tylko na Waszych założeniach – Wasza nieruchomość, Wasza kwota kredytu, Wasza miejscowość i wszystkie inne parametry, które wpływają na ofertę.

No dobrze. Dla bardzo wielu klientów znaczenie ma też czas, w którym otrzymają kredyt. Co to znaczy dzisiaj „szybki kredyt hipoteczny”, ile dni trzeba poczekać na decyzję banku i które banki wyróżniają się najkrótszym czasem oczekiwania na rozpatrzenie wniosku?

To bardzo szerokie pytanie. Przechodząc do esencji – są dwie grupy banków. Banki szybkie i wolne w decyzjach kredytowych. Do grupy banków z najdłuższym czasem rozpatrywania wniosków zalicza się oferta Millenium Banku. Choć muszę ich publicznie pochwalić, bo w zeszłym miesiącu w ich oficjalnej komunikacji czas rozpatrywania wniosku to było 46 dni roboczych. A w dzisiejszej komunikacji, to już tylko 34 dni. Ten bank szeroko zagarnia sieć klientów, bo jest jednym z nielicznych, które nadal finansują 90% wartości nieruchomości. Ma też zerową prowizję za udzielenie kredytu. To są jego największe wyróżniki i ma przez to sporo klientów.

Podobnie długi czas był w BNP Paribas, nawet wprowadzili pewne ograniczenie jeżeli chodzi o przyjmowanie wniosków, aby skrócić ten czas. W tej chwili znieśli ograniczenia, a także, deklarują szybszy proces kredytowy.

Na drugiej stronie barykady, pośród banków, które były najsprawniejsze w udzielaniu kredytów do tej pory, wymieniłbym ING Bank Śląski. Na początku września decyzje kredytowe w tym banku wydawane były w dosłownie kilka dni. Były przypadki gdzie taka decyzja zapadła w ciągu 3-4 dni. W międzyczasie zliberalizowali także podejście do wkładu własnego. Zmniejszyli konieczny wkład własny z 30% do 20% i dodatkowo wprowadzili promocję cenową. A to spowodowało lawinowy wzrost wniosków do tego banku, więc spodziewamy się, że szybkość rozpatrywania decyzji, nawet w tym banku, będzie stopniowo się wydłużać. Jeżeli chodzi o PKO BP, powiedziałbym, że tam proces kredytowania jest bardzo sprawny.

Róbcie wszystko, żeby nie doprowadzić do sytuacji, w której będzie Wam się spieszyło z kredytem hipotecznym. Do kredytu hipotecznego można się bardzo dobrze przygotować, warto to robić na wiele miesięcy wcześniej. Bardzo polecam nasz kurs „Kredyt hipoteczny krok po kroku” który pokazuje, jak przygotować się pod kątem zdolności finansowej, wiarygodności kredytowej i swojej historii kredytowej w BIK-u. Co zrobić, żeby ten proces kredytowy poszedł sprawnie. Jeżeli postawicie się w sytuacji, w której będziecie musieli korzystać z banku, który jest najszybszy, bo np. za chwilę zbliża się data przedwstępnej umowy, czy pierwsza płatność – wtedy ta liczba ofert będzie ograniczona. Kredyt hipoteczny to zobowiązanie na kilkadziesiąt lat, dlatego warto się do niego dobrze przygotować i brać go na spokojnie, z godnością.

Oprócz tempa rozpatrywania wniosków ważne także są koszty zaciągnięcia kredytu, bo jak wspominałem, bierzemy go na kilkadziesiąt lat. „Tani kredyt hipoteczny”- co to właściwie teraz oznacza?

Nic tutaj się nie zmieniło. Tani to taki, w którym najmniej zapłacimy bankowi. Odnosząc się konkretnie, do rankingu, do czołówki – są to oferty Citi Handlowy i mBanku. Trzeba brać pod uwagę, że te oferty są tanie, ale każdy z tych banków ma swoje ograniczenia. Czy też raczej, ograniczenia ma klient – w postaci cross sellingu, albo dodatkowych wymagań, które dany bank stawia. Dlatego „tani” – to jedna historia, ale w kontekście kredytu hipotecznego, liczy się także dostępność.

Jak zawsze Was uczulamy. Weźcie pod uwagę wszystkie koszty – nie tylko prowizję, nie tylko marżę, ale także wszystkie koszty ewentualnych ubezpieczeń. Od niskiego wkładu własnego, pomostowe, wszelkiego rodzaju dodatkowe wymogi od banku, polisy na życie – to wszystko są koszty związane z kredytem. Nie ważne, jak nazywa się ta opłata, którą ponosicie, jeżeli pieniądz wypływa z Waszej kieszeni, to jest koszt związany z kredytem.

W kontekście taniego kredytu warto spojrzeć także na okres kredytowania. W naszym zestawieniu przyjęliśmy założenia kredytowania na 20 lat. A jeżeli ktoś chciałby wziąć kredyt na stosunkowo krótszy okres – 10, 15 lat – to nasze zestawienie diametralnie się zmieni. Inne czynniki wpływają wtedy na ofertę cenową, chociażby koszty początkowe. Jeżeli mówimy o krótkim okresie kredytowania, koszty początkowe mają dużo większe znaczenie. Dlatego w zestawieniu na 30 lat dany bank może być w czołówce, ale w krótszym okresie kredytowania, może w ogóle wypaść z podium 3 baków, które bierzemy pod uwagę.

Jeżeli macie jakąkolwiek wątpliwość, zapraszamy do kontaktu przez formularz kontaktowy.

Porównywanie ofert kredytów hipotecznych

Aby ułatwić Wam porównania z innymi publikowanymi w internecie rankingami kredytów hipotecznych, a także pokazać parametry w miarę możliwości zbliżone do tych, które są najczęściej wybierane na naszym rynku, przygotowujemy ten ranking przy następujących założeniach:

– Kwota kredytu: 300 000 zł

– Okres kredytowania: 30 lat

– Raty: równe

– Wkład własny: 20%

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Cały czas jestem za 30/20/20 ?

Pod poprzednimi artykułami pojawiło się jednak kilka próśb o to, aby pokazać też ranking kredytów hipotecznych z wkładem własnym w wysokości 10%. Dlatego – poza standardowym zestawieniem zawartym w dalszej części artykułu – zaczniemy od prezentacji właśnie takiego rankingu:

Kredyt hipoteczny ze stałym oprocentowaniem – kredyt na 30 lat, LTV 80%

Pobierz

Ranking kredytów hipotecznych – stałe oprocentowanie, 30 lat, ltv 80%, październik 2020.pdf

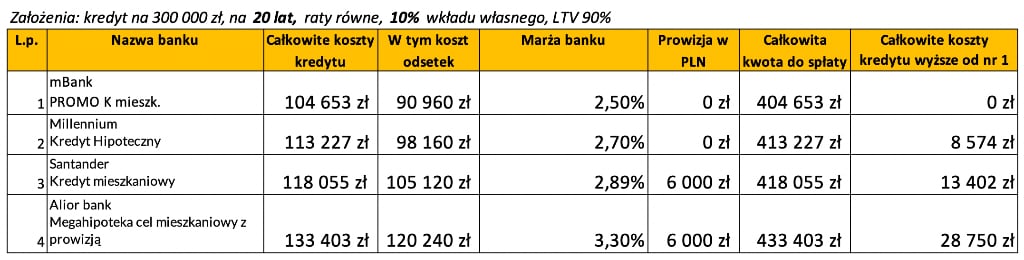

Kredyt hipoteczny ranking – 4 najtańsze – wkład własny 10%, kredyt na 20 lat

Pamiętajcie proszę, że powyższa tabelka zawiera jedynie podstawowe informacje. Wczytajcie się proszę w szczegóły każdej z ofert, które tradycyjnie znajdziecie w załączonym pliku pdf:

Pobierz

Ranking kredytów hipotecznych – najtańsze, 20 lat, ltv 90%, październik 2020.pdf

O założeniach rankingu przeczytasz więcej tutaj.

Ranking kredytów hipotecznych – najtańsze banki w październiku 2020

W jakim banku najlepiej wziąć kredyt hipoteczny? Nasz ranking powstaje w oparciu o około 63 oferty z 10 banków (kolejność alfabetyczna):

- Alior Bank (6)

- BNP Paribas (3)

- Citi Handlowy (5)

- ING Bank Śląski (13)

- mBank (11)

- Millennium (2)

- Pekao BH (2)

- Pekao S.A. (5)

- PKO BP (5)

- Santander (11)

Gdybyście znaleźli lepsze oferty kredytu hipotecznego (np. w banku, którego nie ma na powyższej liście) – bardzo serdecznie zachęcam, abyście umieszczali te informacje w komentarzach pod dzisiejszym wpisem. Nie promuję żadnego z banków – po prostu staram się Wam pomóc, byście byli zorientowani, jak dziś wygląda rynek kredytów hipotecznych.

Kredyt hipoteczny na 30 lat – najtańsze oferty

Poniższa tabela pokazuje jedynie podsumowanie rankingu, abyś mógł szybko zorientować się w kolejności. Natomiast pod tabelą znajdziesz PLIK PDF z KOMPLETEM INFORMACJI dotyczących każdej z ofert. Dlatego koniecznie pobierz sobie plik pdf i nie poprzestawaj na samej tabeli.

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 30 lat, październik 2020.pdf

Kredyt hipoteczny na 20 lat – najtańsze oferty

Pobierz

Ranking kredytów hipotecznych – 8 najtańszych, 20 lat, październik 2020.pdf

Kredyt hipoteczny na 30 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 30 lat, październik 2020.pdf

Kredyt hipoteczny na 20 lat – najdroższe oferty

Pobierz

Ranking kredytów hipotecznych – 8 najdroższych, 20 lat, październik 2020.pdf

Skontaktuj się z Sebastianem

| poprzedni ranking – wrzesień 2020 | następny ranking – listopad 2020 |

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.