Pierwsza polisa, w której opłaca się inwestować? Prześwietlam Strażnika Przyszłości

Ochrona życia i zdrowia to jedno, a inwestowanie to drugie. Łączenie tych dwóch spraw w jednym produkcie zwykle oznacza makabrycznie drogie rozwiązania, które obiecują odłożenie dużego kapitału, a dostarczają dużych rozczarowań. Kiedy zostałem poproszony o prześwietlenie promocji Strażnik Przyszłości, byłem bardzo sceptyczny. Spodziewałem się kolejnego naszpikowanego opłatami i zagmatwanego produktu. A tymczasem… Zobaczcie sami.

Aktualizacja 10 kwietnia 2019 r.

Strażnik Przyszłości był czasową kampanią, która nie występuje w nowej ofercie. W ramach kampanii Strażnik Przyszłości można było zakupić polisę Sposób na Przyszłość z gwarancją ochrony kapitału. Polisa jest nadal dostępna w ofercie, ale bez wspomnianej gwarancji ochrony środków.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Ubezpieczenia na życie to w pewnych sytuacjach bardzo potrzebne i pożyteczne produkty. Niestety są one skomplikowane, a wśród nielicznych sensownych ofert, wciąż dominują drogie i nieprzejrzyste “potworki”. Dlatego opublikowałem już kilka artykułów związanych z polisami na życie, w których starałem się w prosty sposób wyjaśnić Wam ich konstrukcję i podpowiedzieć, jak z nich korzystać:

- Ubezpieczenie na życie – konieczność czy zbędny luksus?

- Ubezpieczenie na życie – które polisy są OK?

- Jak wybrać polisę na życie i nie przepłacać?

Następnie przeprowadziłem ostre natarcie na polisy inwestycyjne, tocząc w komentarzach (i nie tylko w komentarzach) ciężki bój z doradcami:

- Polisa inwestycyjna to świetny sposób na zyski. Choć raczej nie dla klienta.

- Opłaty likwidacyjne w polisach inwestycyjnych. Transfer od tych, co potrzebują, do tych, co kalkulują.

- Polisy inwestycyjne – ile pieniędzy pożerają opłaty?

I wreszcie wyraziłem jasną opinię, że te dwie sprawy najlepiej rozdzielić: kupić czysto ochronną polisę na życie, a inwestować w oddzielny sposób. Takie rozwiązanie będzie tańsze i bardziej skuteczne. Jeżeli nie miałeś okazji zapoznać się z tymi artykułami, to zdecydowanie zachęcam Cię do nadrobienia tych zaległości 🙂

Od czasu do czasu otrzymuję od instytucji finansowych propozycję “prześwietlenia” ich produktu i opublikowania recenzji na blogu. Tak było z ofertą Union Investment TFI, dzięki której wielu z Was zarobiło 4,83% w skali roku. Zapytałem wtedy, czy chcecie, abym publikował więcej tego typu recenzji. Wasza reakcja była jak najbardziej pozytywna, dlatego w ramach swojej działalności oferuję firmom również taką współpracę.

Dzisiejszy artykuł dotyczy najnowszej promocji Nationale Nederlanden, pod nazwą Strażnik Przyszłości. To trwająca tylko do końca 2016 roku oferta dotycząca ubezpieczenia Sposób na Przyszłość, polegająca na wynagrodzeniu klientów specjalną premią inwestycyjną, a także możliwością skorzystania ze 100% ochrony kapitału. Nawet jeżeli taka oferta nie jest dla Ciebie, warto abyś przeczytał ten artykuł. Pokazuje on bowiem kolejne “stadium ewolucyjne” polis na życie.

W pierwszej części prześwietliłem dokładnie stronę “inwestycyjną tego produktu” – znajdziecie w niej m.in arkusz kalkulacyjny pozwalający ocenić efektywność takiej inwestycji. W drugiej części artykułu znajdziecie również kilka kluczowych wniosków związanych z częścią ochronną tego produktu.

Ważna informacja: Twoje zaufanie jest dla mnie najważniejsze, dlatego chcę, abyś wiedział, na jakich zasadach odbywa się tego typu współpraca. W zamian za poświęcony czas i wysiłek włożony w przygotowanie recenzji, otrzymuję od zlecającej ją firmy wynagrodzenie, dzięki czemu pozyskuję środki na rozwój bloga. Wysokość wynagrodzenia jest stała i w żaden sposób nie jest powiązana ze sprzedażą opisywanych produktów. Zasady współpracy są bardzo precyzyjne: firma dostarcza materiałów oraz wsparcia merytorycznego, ale nie ma wpływu na treść opinii, która jest moim osobistym poglądem na temat danego rozwiązania. Tej opinii nie da się “naciągnąć” – można co najwyżej zrezygnować z publikacji. To jeden z powodów, dla których opinii opublikowanych na blogu nie ma zbyt wiele 🙂 Robię wszystko, aby bardzo rzetelnie prześwietlić dane rozwiązanie i wierzę, że po tej lekturze nie będziesz miał co do tego żadnych wątpliwości.

No dobrze, to jak wygląda produkt i na czym polega promocja?

Zdrowa separacja

Zacznijmy od tego, że Sposób na Przyszłość, to produkt, w którym najważniejsza jest ochrona życia i zdrowia. W ramach jednej polisy można objąć ochroną siebie, dzieci i swoich najbliższych, ubezpieczając ich od różnych zdarzeń (opis znajdziesz w dalszej części artykułu). Zatem w pierwszej kolejności jest to ubezpieczenie na życie, a nie produkt inwestycyjny.

Dodatkowo jednak można tu inwestować swoje środki w ramach UFK – czyli Ubezpieczeniowych Funduszy Kapitałowych. I tutaj u wielu osób – w tym u mnie – natychmiast zapala się czerwona lampka. Zwykle tego typu mieszane polisy są “czarnym pudełkiem”. Wpłacasz tam swoją składkę i natychmiast potrącane są przeróżne opłaty: zarówno związane z ochroną ubezpieczeniową (opłaty za ryzyko), jak również z samą inwestycją (opłata alokacyjna, opłata administracyjna, opłata za zarządzanie, itp). To właśnie z pozoru drobne, ale niezwykle “zjadliwe” opłaty sprawiają, że wykorzystywanie takich produktów do odkładania kapitału, to jedna z najdroższych opcji na rynku.

Okazuje się jednak, że można skonstruować UFK w cywilizowany sposób. W Sposobie na Przyszłość udało się to osiągnąć za sprawą takich rozwiązań:

- Składka ochronna jest całkowicie oddzielona od składki inwestycyjnej.

Zawsze polecam rozdzielić ubezpieczenie od inwestowania – i co ciekawe – ta polisa hołduje takiej zasadzie. Nic się nie mieli w jednym worku, z którego nie wiadomo, ile na końcu zostanie. Pieniądze ze składki od razu są bardzo precyzyjnie rozdzielone i od razu widzisz, ile pieniędzy jest przeznaczonych na ochronę, a ile jest inwestowanych. Wygląda to tak, jakbyś miał osobną polisę na życie, za którą płacisz kwotę X oraz osobno inwestował w funduszach, na co przeznaczasz kwotę Y.

Takie jednoznaczne rozdzielenie pozwala na rzetelną analizę efektywności inwestycji i żaden doradca nie wciśnie Ci po latach kitu: Wie Pan, pieniędzy w UFK jest mało, bo ochrona życia i zdrowia przecież kosztuje. W przeciwieństwie do takiego jednoznacznego rozdzielenia części ochronnej i inwestycyjnej wiele dostępnych na rynku polis mieszanych funduje klientom kosztową zgadywankę. Tu wszystko widać jak na dłoni. Dokładnie wiesz, ile i za co płacisz. Punkt za transparentność.

- Twoje pieniądze pracują tak samo, jak w TFI, bo nie ma dodatkowych opłat od części inwestycyjnej.

Pozytywnie zaskoczyła mnie struktura opłat w części inwestycyjnej. Ubezpieczeniowe Fundusze Kapitałowe zwykle inwestują środki klientów w tradycyjnych funduszach zarządzanych przez TFI. Nie oznacza to jednak, że wypracowana przez Twoje pieniądze stopa zwrotu będzie taka, jakbyś zainwestował bezpośrednio w TFI. Dlaczego? Bo w większości analizowanych przeze mnie produktów pieniądze zainwestowane w UFK obciążone są dodatkowymi kosztami. Najczęściej są to:

- Opłata za zarządzanie UFK (czyli najpierw opłatę pobiera TFI, a potem jeszcze UFK).

- Opłata alokacyjna (inwestujesz np. 100 zł, ale zaalokowane zostaje tylko 96 zł. Na starcie jesteś zatem 4% w plecy, nie mówiąc o tym, że w pierwszych dwóch latach zakłady ubezpieczeń zabierają sobie nawet kilkadziesiąt procent, by zwróciły się koszty dystrybucji).

- Opłata administracyjna – np. “drobne” 10 zł miesięcznie, które przy 15-letniej polisie oznacza minimum 1800 zł kosztów.

- Opłata likwidacyjna – czyli haracz za wypłatę środków.

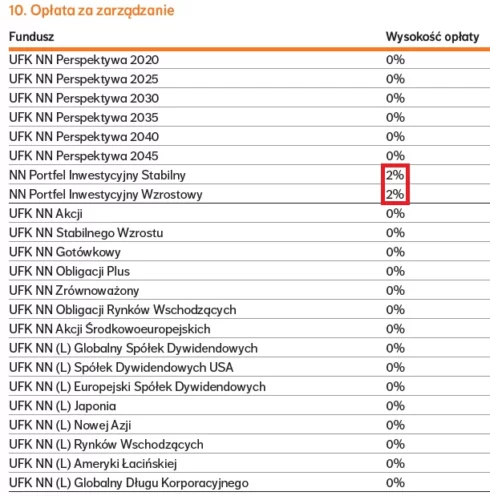

Wygląda na to, że Nationale Nederlanden postanowiło odpuścić sobie pobieranie opłat od klientów i zadowolić się wynagrodzeniem, które otrzymuje od TFI. W Sposobie na Przyszłość nie ma opłat administracyjnych, nie ma opłat likwidacyjnych, alokacja to 100% składki inwestycyjnej (a w pewnych okolicznościach nawet 101%), a opłaty za zarządzanie UFK wynoszą 0% . Jedynie w dwóch UFK (NN Portfel Wzrostowy oraz NN Portfel Stabilny) pojawiają się opłaty za zarządzanie w wysokości 2% – i tych funduszy osobiście bym unikał, bo nie wierzę, aby zarządzającym udało się odrobić takie opłaty:

Przy takiej strukturze opłat pomimo tego, że korzystasz z UFK, Twoje stopy zwrotu będą takie, jak gdybyś inwestował bezpośrednio w fundusze TFI. Żadna dodatkowa opłata za zarządzanie nie będzie obniżać wyniku inwestycyjnego i żadne opłaty alokacyjne ani administracyjne nie będą „podkradać” Ci jednostek UFK. Co więcej, obecnie trwająca promocja sprawia, że może być jeszcze lepiej.

- Premia do 500 zł rocznie, która ładnie podkręca wynik inwestycyjny.

Dokładnie prześwietliłem Tabelę Limitów i Opłat oraz wczytałem się w Regulamin promocji Strażnik Przyszłości. Oczywiście z samego czytania niewiele wynika, dlatego postanowiłem sobie wszystko dokładnie policzyć.

W wielu analizowanych przeze mnie polisach z UFK zachodziło paradoksalne zjawisko: oprócz funduszy inwestujących w akcje były dostępne tam również fundusze bardziej bezpieczne: pieniężne i gotówkowe. Takie fundusze z definicji przynoszą niskie stopy zwrotu, oscylujące na poziomie lokat bankowych. Paradoks polega na tym, że dodatkowa warstwa opłat w polisach skutecznie konsumowała nie tylko wszystkie wypracowane przez taki bezpieczny fundusz zyski, lecz także niemałą część kapitału. Mówiąc krótko – inwestując bezpiecznie miałeś gwarancję, że Twoja inwestycja przyniesie stratę.

Dlatego właśnie postanowiłem policzyć, jak inwestycja w bezpieczny fundusz wyglądałaby w ramach obecnie trwającej promocji Nationale Nederlanden.

Na czym polega promocja Strażnik Przyszłości?

Jednym z powodów uruchomienia Strażnika Przyszłości jest bez wątpienia chęć zagospodarowania środków z Programu 500+, dlatego oferta jest skierowana do osób z dziećmi. Aby móc z niej skorzystać, ochroną ubezpieczeniową musimy objąć co najmniej jedno dziecko.

Komunikacja marketingowa tej promocji opiera się na podkreśleniu dwóch elementów:

- 100% ochrony kapitału

- Premii do 500 zł rocznie

Pierwszy element – ochrona kapitału – możemy traktować z przymrużeniem oka. Ochrona kapitału dotyczy wyłącznie inwestycji w fundusz NN Gotówkowy (najbezpieczniejszy w całej ofercie), który od swojego uruchomienia w 1999 roku nigdy nie przyniósł ujemnej stopy zwrotu. W mojej ocenie to zabieg czysto marketingowy, który pozwala wykorzystać hasło „ochrony kapitału” w kampanii.

Natomiast drugi element – czyli roczna premia – to jest już całkiem konkretna korzyść. Za chwilę pokażę Wam wyliczenia i dołączę kalkulator w Excelu, ale przedtem przedstawię najważniejsze warunki promocji:

- Do 31 grudnia 2016 należy wykupić polisę Sposób na Przyszłość dla osoby dorosłej i w jej ramach dodatkowo ubezpieczyć przynajmniej jedno dziecko (o części ochronnej polisy przeczytasz poniżej).

- Za regularne i terminowe opłacanie składek zakład ubezpieczeń co roku wypłaci premię, która wynosi:

a) 33% miesięcznej składki – gdy Twoja miesięczna składka ochronna wynosi od 80 do 149,99 zł

b) 100% miesięcznej składki – gdy Twoja miesięczna składka ochronna wynosi od 150 zł w górę - Premia będzie wypłacana do czasu, gdy objęte polisą dziecko ukończy 18 lat. Jej maksymalna wartość jest ograniczona do kwoty 500 zł rocznie.

Z promocji najbardziej skorzystają zatem osoby, których składka za ochronę przekracza 150 zł. Najłatwiej będzie wyjaśnić to na przykładzie.

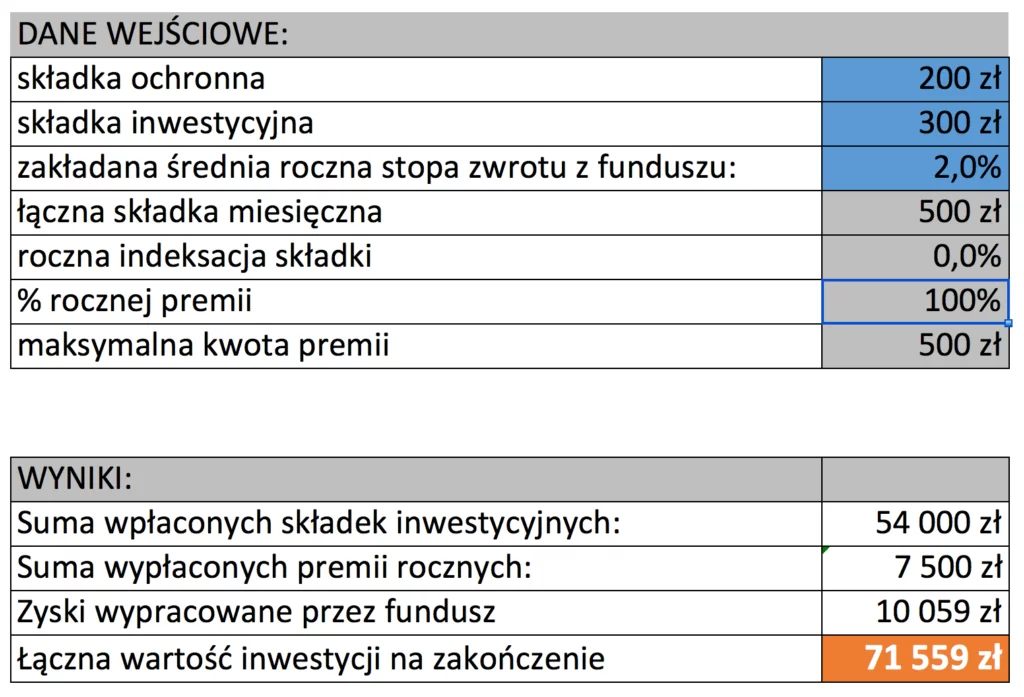

Załóżmy, że składka za ochronę wyniesie 200 zł miesięcznie. Dodatkowo postanowiłeś inwestować 300 zł miesięcznie. Twoja łączna miesięczna składka wyniesie zatem 500 zł. W danym roku wpłacisz 12 takich składek, a w ramach premii otrzymasz od zakładu ubezpieczeń “trzynastkę” w wysokości 500 zł, która zostanie zainwestowana (lub wypłacona na Twoje konto, jeśli złożysz taką dyspozycję).

Ale nie ma co się rozpisywać, tylko trzymać się zasady “Excel prawdę Ci powie”. Przygotowałem dla Was specjalny arkusz, który sparametryzowałem w oparciu o regulamin promocji. Z jego pomocą możesz sobie dokładnie przeanalizować rentowność inwestycji.

Załóżmy, że ubezpieczenie kosztuje 200 zł miesięcznie, zaś na inwestycję przeznaczamy 300 zł miesięcznie oraz planujemy inwestować przez 15 lat. Najbezpieczniejszym funduszem, który mamy do wyboru, jest NN Gotówkowy. W ciągu ostatnich 10 lat jego wycena wzrosła o +38,5%, co daje średnią roczną stopę zwrotu na poziomie 3,31%. Załóżmy sobie jednak bardziej konserwatywnie, że średnia roczna stopa zwrotu z tego funduszu wyniesie 2,0%. Jak mechanizm premii wpłynie na naszą inwestycję?

Oto przykładowe obliczenia:

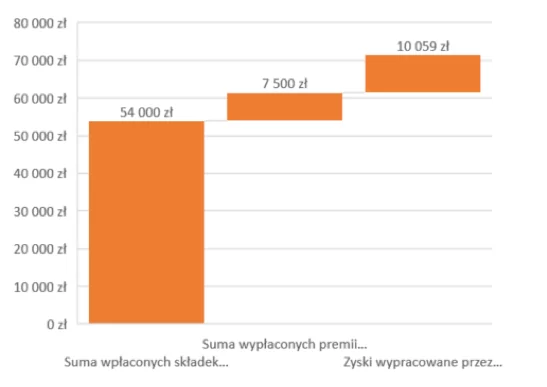

Jak widzicie, brak dodatkowych opłat sprawia, że cały zysk wypracowany przez fundusz należy do klienta. Co więcej, dodatkowe premie w łącznej wysokości 7500 zł sprawiają, że zrealizowany wynik z takiej bezpiecznej inwestycji będzie znacznie wyższy niż zakładane 2% w skali roku i wyniesie w praktyce ok. 3,6% w skali roku. Jak zatem widać, wypłacane premie ładnie podkręcają wyniki inwestycji. Moim zdaniem – wygląda to całkiem sensownie.

Obliczenia w arkuszu zakładają, że składkę reinwestujesz, a nie wypłacasz. Dodatkowo – załączony arkusz zakłada też indeksację składki o 3% w skali roku (choć w powyższym przykładzie, dla ułatwienia porównań ze zwykłymi funduszami, indeksacji nie zakładałem).

Najlepiej będzie, jeśli pobierzesz sobie arkusz i sam policzysz wszystko dla różnych scenariuszy. Arkusz sparametryzowany jest w oparciu o zapisy regulaminu “Strażnik Przyszłości”. Wystarczy zatem, że wpiszesz po prostu swoje założenia dotyczące wysokości składek i stopy zwrotu.

- Pobierz kalkulator do Strażnika Przyszłości

-wersja MS Excel 2010 lub nowszy

-wersja MS Excel 2016

Podsumowując analizę części inwestycyjnej:

- Podoba mi się bardzo jasny i przejrzysty podział pieniędzy na część ochronną i inwestycyjną,

- Podoba mi się to, że UFK nie są obciążone dodatkowymi opłatami;

- Szczególnie podoba mi się mechanizm premii w promocji Strażnik Przyszłości, bo daje on bardzo wymierne korzyści.

To sprawia, że jeśli ktoś szuka produktu łączącego w sobie ochronę życia oraz inwestowanie na przyszłość – to muszę przyznać, że część inwestycyjna wygląda fair. To pierwszy produkt ubezpieczeniowy, który otrzymałem do przeanalizowania, gdzie inwestowanie w fundusze nie tylko nie wiążę się z dodatkowymi kosztami dla klienta, ale może być nawet bardziej korzystne ze względu na mechanizm wypłacania premii.

O czym jednak musisz pamiętać?

- To przede wszystkim produkt ochronny – jeżeli nie masz potrzeby ubezpieczania siebie i dzieci – sama inwestycja nie powinna być motywacją do jego zakupu.

- Musisz terminowo opłacać składki – to jest warunkiem wypłaty premii w danym roku (dlatego najlepiej opłacać taką polisę poleceniem zapłaty).

- Reklamowana „ochrona kapitału” to jedynie ozdobnik, który dotyczy najbezpieczniejszego funduszu. Na pewno nie rzuciłbym się na tę polisę ze względu na ochronę kapitału.

- Inwestujesz w ramach UFK. To nie jest lokata bankowa, którą chroni Bankowy Fundusz Gwarancyjny.

Teraz przejdziemy jeszcze do krótkiego opisu części ochronnej. Przygotował go dla Was Tomek Knapiński, który w ubezpieczeniach przepracował ponad 14 lat, więc dobrze zna się na tych produktach. Oddaję mu zatem (na chwilę :)) głos.

Pamiętaj: to przede wszystkim polisa na życie.

Marcin opisał szczegółowo część inwestycyjną Sposobu na Przyszłość, bo właśnie tego dotyczy promocja Strażnik Przyszłości. Jednak Twoją podstawową i najważniejszą motywacją do zakupu tego rozwiązania powinna być chęć ochrony życia i zdrowia. U góry wpisu znajdziesz linki do wcześniejszych artykułów, które szerzej opisują ten temat. By dać Ci szansę dobrnięcia do końca artykułu, zwrócę jedynie uwagę na kilka kluczowych elementów.

W ramach polisy na życie – my, lub wskazane przez nas osoby (tzw. beneficjenci – uposażeni), dostaniemy świadczenie pieniężne w wyniku zajścia poniższych zdarzeń:

- śmierci,

- choroby,

- następstwa wypadków.

Polisa jest więc przede wszystkim zabezpieczeniem dla naszych bliskich, którzy w przypadku naszej śmierci i utraty naszego dochodu znaleźliby się w trudnej sytuacji finansowej. Polisa może być również zabezpieczeniem finansowym dla nas – jeśli zachorujemy, ulegniemy wypadkowi, bądź utracimy zdolność do pracy. W takich sytuacjach również możemy otrzymać świadczenie.

Kluczowe elementy

Od razu postawię sprawę jasno: porównanie między sobą polis na życie oferowanych przez różne firmy jest zadaniem na miarę pracy doktorskiej, a blog rządzi się swoimi prawami co do długości tekstów 🙂 Nie prezentuję więc tutaj porównania dostępnych produktów na życie – odnoszę się jedynie do „prześwietlanej” polisy. Przede wszystkim jednak – polisy mogą mieć różny zakres i cenę ochrony. Dlatego dla mnie najlepszym rozwiązaniem może być oferta firmy A, natomiast dla Ciebie oferta firmy B.

Co moim zdaniem wyróżnia Sposób na Przyszłość? (oczywiście poza opisaną przez Marcina częścią inwestycyjną):

- W ramach jednej polisy możemy ubezpieczyć całą rodzinę.

To pozwala uzyskać rabaty w wysokości opłacanej składki (przy min. 2 osobach polisa jest o 10% tańsza) oraz umożliwia objęcie szeroką ochroną ubezpieczeniową dzieci. - Szeroki zakres ochrony w ramach dodatkowych umów.

Trzeba przyznać, że Sposób na przyszłość posiada dużą liczbę dostępnych umów dodatkowych, chroniących w przypadku wystąpienia wielu zdarzeń. W ramach tej polisy mamy do dyspozycji:

- Śmierć wskutek nieszczęśliwego wypadku

- Śmierć wskutek nieszczęśliwego wypadku komunikacyjnego

- Nowotwory (osobno dla Pań i dla Panów)

- Poważne zachorowania (dorośli i osobno dziecko)

- Pobyt w szpitalu i operacje

- Uszkodzenie ciała (dorośli i osobno dziecko)

- Trwałe inwalidztwo

- Niezdolność do samodzielnego życia/pracy

- Przejęcie opłacania składek

- Assistance – czyli dodatkowe usługi (np. zakup leków, wizyty domowe lekarza, konsultacje lekarskie).

- Przejrzystość produktu. Nie tylko w części inwestycyjnej, ale również w części ochronnej, produkt jest przejrzysty i zrozumiały. W kalkulacji składki widzę ile i za co płacę, a OWU napisane jest ludzkim językiem, bez męczącego prawnego bełkotu.

To, które umowy mają znaczenie dla Ciebie, zależy od Twojej indywidualnej sytuacji. Osobiście, bazując na swoim doświadczeniu, zawsze zwracam uwagę na te zdarzenia w życiu, których konsekwencje finansowe dla mnie i mojej rodziny mogą być najpoważniejsze. Dlatego analizuję głównie te umowy, które zabezpieczają na wypadek zdarzeń, które (z praktyki/statystyk) występują najczęściej.

Zwrócę tutaj jedynie uwagę na kilka:

- Nowotwory – nie trzeba nikogo przekonywać, że tych chorób jest obecnie coraz więcej. Dzisiaj praktycznie każda firma oferuje zabezpieczenie na wypadek nowotworów – nie wszystkie jednak oferują tak szeroki zakres jak w przypadku Sposobu na Przyszłość. Mamy tutaj bowiem nie tylko nowotwory złośliwe, ale również łagodne (typ in situ), które często w konkurencyjnych firmach są wykluczane. A występowanie akurat tych nowotworów jest częste.

Nie bardzo podoba mi się jednak fakt, że w przypadku wystąpienia nowotworu – wypłata dokonywana jest w ratach – za kolejny etap choroby (diagnoza, operacja, chemia, radioterapia). Wolałbym otrzymać od razu całą kwotę.

Za to w przypadku pokonania nowotworu – otrzymamy premię w wysokości 10% sumy ubezpieczenia. To taka premia za sukces 🙂 Szkoda tylko, że wypłacana 10 lat od diagnozy choroby. - Poważne zachorowania – umową z tytułu poważnego zachorowania możemy być objęci my i nasze dziecko. Poważne choroby to np.: zawał serca, udar mózgu, śpiączka, itp. W przypadku dzieci umowa dotycząca poważnego zachorowania jest rozszerzona o nowotwory i to jest wg mnie super. Widziałem na własne oczy oddziały onkologii dziecięcej. Niestety te choroby nie omijają również najmłodszych. W przypadku umowy z tytułu poważnego zachorowania Nationale- Nederlanden wypłaca świadczenie za maksymalnie 3 choroby. Warto na to zwrócić uwagę, ponieważ często na rynku stosowana jest praktyka, w której po 1 chorobie umowa wygasa całkowicie.

- Pobyt w szpitalu i operacje – te zdarzenia występują bardzo często. Generalnie taka umowa to standard na rynku, warto jednak zwrócić uwagę, jak rozumiany jest pobyt w szpitalu. Zwykle firmy ubezpieczeniowe nie wypłacą świadczenia z tytułu pobytu w szpitalu jeśli trwa on krócej niż 3-4 dni. W Sposobie na Przyszłość minimalny okres pobytu w szpitalu za który dostaniemy świadczenie to 3 dni. Częstą praktyką na rynku jest również określenie limitu na liczbę dni pobytu w szpitalu, za które zostanie wypłacone świadczenie. Tutaj nie mamy limitu czasowego, a jedynie ograniczenie odpowiedzialności do 400% sumy ubezpieczenia, co daje większą swobodę w korzystaniu z tej umowy w przypadku choroby lub po wypadku. W ramach tej umowy możemy również ubezpieczyć nasze dziecko.

Zanim podsumuję, jeszcze raz zaznaczę, że polisa musi być dobrana do Twojej konkretnej sytuacji życiowej. To, co w mojej ocenie wyróżnia Sposób na Przyszłość, to:

– możliwość zabezpieczenia całej rodziny (do 10 osób) w ramach jednej polisy,

– bardzo szeroki zakres ochrony na wypadek nowotworu (złośliwe i łagodne nowotwory oraz usługi wokół tych zdarzeń (np. druga opinia lekarska)

– bardzo szeroki zakres ubezpieczenia dziecka – mogę moje dzieci ubezpieczyć na okoliczność poważnych chorób, uszczerbku na zdrowiu, pobytu w szpitalu i operacji oraz trwałego/częściowego inwalidztwa – co z pewnością wyróżnia tę ofertę na rynku.

Natomiast fakt rozłożenia świadczenia z tytułu nowotworu na raty i powiązanie wypłaty z kolejnymi etapami leczenia uważam za słabszy punkt w opisywanym produkcie.

To tyle ode mnie – i jeszcze oddam głos Marcinowi, by skonkludował 😉

A zatem?

Osobiście korzystam ze zwykłej terminowej polisy na życie, a wszystkie swoje inwestycje traktuję oddzielnie. Takie rozwiązanie jest z reguły najmniej kosztowne i najbardziej elastyczne. Dlatego rekomenduję właśnie takie podejście.

Zdaję sobie jednak sprawę, że dla niektórych osób od samych kosztów produktu ważniejsze mogą być inne sprawy:

– szeroki zakres ochrony – w zwykłych polisach terminowych lista dostępnych opcji jest znacznie krótsza,

– możliwość lepszego dostosowania polisy do swojej sytuacji rodzinnej,

– chęć kontynuacji ubezpieczenia dłużej, niż do momentu wyfrunięcia dzieci z domu,

– załatwienie „problemu” ochrony i inwestycji jednym produktem, itp.

Jeżeli należysz do takiego grona, polisa „mieszana” może lepiej sprostać Twoim wymaganiom. W takiej sytuacji Sposób na Przyszłość na pewno warto dołączyć do listy porównywanych ofert, szczególnie w trwającej obecnej promocji Strażnik Przyszłości.

Pamiętaj tylko o zasadach opisanych przeze mnie w tym artykule:

Jak wybrać polisę na życie i nie przepłacać?

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.