Motywacja do dbania o finanse. Skąd ją czerpać? FBO 079

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 34:13 — 31.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Każdy chciałby mieć świetny porządek w finansach, sprawować pełną kontrolę nad pieniędzmi i systematycznie się bogacić. Ale tylko nieliczni mają wystarczająco dużo motywacji, by doprowadzić do takiej sytuacji. Co robić, by mieć i utrzymać motywację do dbania o finanse?

Kiedyś myślałem, że kluczem do sukcesu w życiu i finansach jest dyscyplina i silna wola. Napinałem się z całych sił, ćwiczyłem silną wolę, szukałem różnych inspiracji, a potem… Wszystko wracało do dawnej „normy”. Efektem ubocznym była narastająca frustracja i pojawiające się od czasu do czasu myśli, że może po prostu nie jestem wystarczająco dobry i najwidoczniej „sukces nie jest mi pisany”.

Na szczęście na realizacji marzeń zależało mi bardziej niż na posiadaniu dobrej wymówki do zaprzestania starań. Pomyślałem sobie, że przecież nie jestem jedyną osoba walczącą z podobnymi wyzwaniami i jacyś naukowcy i badacze z pewnością już to zbadali i znaleźli receptę. I nie pomyliłem się!

Możesz także obejrzeć na YouTube (w opisie filmu znajdziesz klikalny spis treści)

Sama wiedza nie wystarczy

Gdy na studiach medycznych kułem ostro do egzaminów z anatomii, na biurku miałem okrągłą naklejkę z hasłem „Wiedza to potęga”. Gdy piękna pogoda i słońce kusiły mnie, aby nie poświęcać kolejnej godziny na żmudne kucie, tylko jak każdy człowiek wyjść sobie na dwór – rzut oka na tę naklejkę przypominał mi, po co to robię. Innym sposobem było też wyobrażanie sobie sytuacji, w której zgłasza się do mnie pacjent z jakąś rzadką chorobą i tylko dzięki zdobytej wiedzy potrafię mu pomóc. W ten sposób – już ponad 20 lat temu – w sposób całkowicie nieświadomy zacząłem stosować techniki wzbudzania i podtrzymywania motywacji.

Dziś na ten temat wiem znacznie więcej. Po pierwsze: lepiej rozumiem skąd bierze się motywacja i jak ją w sobie rozwinąć. Po drugie: wiem także, że hasło „Wiedza to potęga” jest fałszywe. Sama wiedza to jedynie potencjał, z którego niewiele wynika. Jest mnóstwo ludzi posiadających ogromną wiedzę, którzy nie są w stanie wykorzystać jej w życiu. Dopiero STOSOWANA wiedza to potęga. Dlatego właśnie najlepszą mieszankę stanowi połączenie wiedzy finansowej, o której piszę na moim blogu, z technikami skutecznego działania. Jak się okazuje – przydają się tu również informacje zdobyte na medycynie. Dlaczego?

Wszystko zaczyna się w mózgu

Jak każdemu – również mi – czasami brakuje motywacji. Ze względu na charakter mojej pracy, w której nie mam szefa, tylko sam decyduję o tym, co robię – nie mogę sobie jednak pozwolić na taki luksus – jak brak motywacji. Dlatego postanowiłem rozklepać temat systemowo.

Przypominając sobie zajęcia z fizjologii najpierw sięgnąłem po informacje na temat działania tzw. układu nagrody w naszym mózgu, czyli automatycznego, działającego podprogowo modułu, który w momencie aktywacji wytwarza bodźce mózgowe, które z kolei „wynagradzają” nasze określone działanie lub zniechęcają nas do niego.

Okazało się, że „walutą”, w której wypłacane jest takie wynagrodzenie – jest przede wszystkim dopamina – czyli neuroprzekaźnik biorący udział w mechanizmach powstawania nawyków i uzależnień. Zlokalizowane w śródmózgowiu neurony dopaminergiczne sięgają swoimi aksonami do różnych zakątków naszego mózgu – w tym do kory przedczołowej i do układu limbicznego. Wydzielana przez te aksony do synaps dopamina wpływa np. na nasze emocje (sięgając do ciała migdałowatego) na pamięć wydarzeń (oddziałując na hipokamp) czy na uczenie się (oddziałując na tzw. prążkowie).

Konkurs!

Ale zostawmy mózg, bo za chwilę zabrnę w ślepą uliczkę, w której Wy przestaniecie mnie rozumieć, a każdy praktykujący neurobiolog powie, że i tak spłycam temat. Gdybyście chcieli sobie przeczytać lekko i przyjemnie napisaną książkę na temat działania mózgu – polecam Wam serdecznie książkę Marco Marginiego pt. „Mózg – podręcznik użytkownika. Uproszczona instrukcja obsługi najbardziej skomplikowanej maszyny świata”.

I skoro mowa o tej książce – ogłaszam konkurs. Zostawcie komentarz: swój sposób, jak wy znajdujecie motywację do dbania o finanse? Osoba, która zostawi najciekawszy komentarz otrzyma w prezencie tę właśnie książkę.

Konkurs został rozstrzygnięty. Szczegóły na dole wpisu.

Najważniejsze z części na temat działania mózgu jest proste przesłanie: motywacja i podobne jej stany są pochodną konkretnych reakcji chemicznych i procesów fizycznych zachodzących w naszym mózgu. A skoro tak – to najskuteczniejszymi sposobami działanie są te, które wykorzystują naturalne działania naszego mózgu.

Nie przejmuj się. To normalne.

Na początku roku w odcinku zatytułowanym „Finansowe rozdwojenie jaźni” – opowiadałem o tym, jak nasz „gadzi mózg” – czyli system odruchowy – dąży do natychmiastowej nagrody i zwykle dochodzi do głosu na długo przed tym, nim nasz układ analityczny – związany z korą mózgową – ma w ogóle szansę zareagować. Efekt jest taki, że automatycznie wybieramy rzeczy lekkie, łatwe i przyjemne dziś, które jednak w długim terminie prowadzą do tego, że jesteśmy otyli, schorowani, nieszczęśliwi i spłukani.

Warto jednak pamiętać, że prokrastynacja i brak motywacji są stanem „domyślnym” i naturalnym. Jeżeli nie masz motywacji do dbania o finanse – czy do innej czynności, której podjęcie wiąże się z odroczeniem nagrody i podjęciem wysiłku – gratuluję, oznacza to po prostu, że Twój mózg funkcjonuje normalnie.

Nie da się jednak ukryć, że jazda na „automatycznym pilocie” – czyli opieranie swojego działania tylko na tym, do czego namawia nas nasz gadzi mózg, szepcący do ucha: kup to, zobacz czy ktoś Ci nie zostawił komentarza na FB, dawaj te pyszne frytki, włącz serial – tak fajnie się przy nim leży – na dłuższą metę byłoby opłakane w skutkach.

Co zatem robić, by bardziej nam się chciało, niż nie chciało? Bardzo wiele poniższych punktów zaczerpnąłem z jednego z moich ulubionych blogów na temat produktywności: www.jamesclear.com

1. Praktykuj aktywną inspirację

Wiele osób stara się zmotywować do działania czytając motywacyjne książki, słuchając inspirujących podcastów czy oglądając motywacyjne filmy. Doskonale. To milion razy lepsze niż oglądanie informacji na temat kłócących się polityków, wypadków samochodowych, pożarów, powodzi czy korków na drogach. Bez wątpienia takie działania pomagają w podniesieniu naszej chęci do działania. Jest to jednak tzw. pasywna inspiracja. Możesz spędzić cały dzień przed TV oglądając motywacyjne filmiki na YouTubie, ale jeśli niczego z tą motywacją nie zrobisz, efekt będzie zbliżony do zwykłego marnowania czasu.

Zdecydowanie skuteczniejsza jest tzw. inspiracja aktywna – polegająca na wdrażaniu w życie zasłyszanych nowych pomysłów czy celów. Jeśli czytając książkę czy oglądając jakiś film natkniesz się na coś ciekawego, wartościowego, co warto zastosować w praktyce – nie poprzestawaj na stwierdzeniu: Wow – ale fajny pomysł!

Wyłącz film, weź kartkę papieru, zacznij wypisywać, jak możesz wdrożyć ten pomysł w życie i – do dzieła! Oglądanie sukcesów innych ludzi z pewnością da Ci poczucie ekscytacji przez kilka, może nawet kilkanaście minut. Ale podjęcie działania i wdrożenie nowego pomysłu w życie będzie dla Ciebie źródłem znacznie większej i długotrwałej inspiracji.

Nieporozumienie na temat motywacji

Ten sposób działania bierze również pod uwagę spore nieporozumienie na temat motywacji. Otóż wielu osobom wydaje się, że najpierw musi spłynąć na nich motywacja i dopiero dzięki niej zabiorą się do roboty. Owszem – czasami tak bywa. Jednak w praktyce znacznie częściej kolejność jest odwrotna. Motywacja jest rezultatem naszego działania, a nie jego przyczyną. Gdy zaczniesz coś robić, zagłębisz się w dany temat, to z każdą minutą Twoje zaangażowanie i motywacja do dalszego działania będą coraz większe. Działanie jest zwykle najlepszym źródłem motywacji. To taki psychologiczny odpowiednik pierwszej zasady dynamiki Newtona: obiekt w ruchu ma tendencję do pozostawania w ruchu.

No właśnie, aby jednak wprawić się w ruch musimy pokonać siły tarcia. Dlatego kolejny punkt brzmi:

2. Ułatw sobie start

Okazuje się, że w większości przypadków nie mamy problemów z wykonywaniem danego zadania, ale z jego rozpoczęciem. I faktycznie z badań empirycznych wynika, że pod względem psychologicznym znacznie łatwiej jest dokończyć rozpoczęte zadanie, niż rozpocząć nowe.

Dlatego warto jest zrobić wszystko, aby w jak największym stopniu ułatwić sobie rozpoczęcie robienia tego, na czym nam zależy. Oto kilka sposobów, jak możesz wprowadzić takie ułatwienia:

a) Zaplanuj swoją motywację

Zamiast każdego dnia od nowa podejmować decyzję: “Dzisiaj to już naprawdę wezmę się za swoje finanse!” – otwórz kalendarz i – najlepiej każdego dnia o stałej porze zaplanuj sobie 20 minut na finanse. Mówiłem o tym już wielokrotnie i powtarzam ponownie dlatego, że jest to po prostu bardzo skuteczne. Jeśli chciałbyś dowiedzieć się, jak zrobić to w praktyce, obejrzyj na YT mój film pt: „Jedno słowo, które zmieniło moje życie i finanse”.

Dzięki temu skończą się rozterki w rodzaju: Kiedy to robić? Jaka pora jest najlepsza? Jak długo? Ale czy będzie mi się chciało? Tracąc cenną energię na rozważanie tego typu rozterek każdego dnia, utrudniasz sobie to zadanie i drastycznie zmniejszasz prawdopodobieństwo, że kiedykolwiek ruszysz z miejsca. Weź kalendarz do ręki, podejmij tę decyzję raz i miej temat z głowy.

Nie czekaj, aż przyjdzie motywacja. Zaplanuj swoją motywację. To jest różnica pomiędzy profesjonalistami i amatorami. Profesjonaliści ustalają swój plan działania i realizują go. Amatorzy czekają, aż poczują się zmotywowani lub zainspirowani.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

b) Zacznij od przyjemnego rytuału

Wiele osób myśląc o czasie poświęconym na finanse, wyobraża sobie żmudną księgowość i spisywanie wydatków. Po pierwsze: spisywanie wydatków wcale nie jest konieczne – co dość gruntownie już wkrótce pokażę w moim kursie online pt. “Jak mieć więcej pieniędzy?” Po drugie – rozpocznij ten blok czasu od wykonywania czegoś przyjemnego – czego po prostu nie będziesz mógł się doczekać.

To może być np. zaparzenie sobie przepysznej kawy, puszczenie sobie ulubionej muzyki w słuchawkach i kilkuminutowe snucie oraz spisywanie swoich finansowych marzeń. Na przykład – cudownej podróży, jaką odbędziesz za odłożone pieniądze. To może być też przeczytanie bardzo ciekawego artykułu na temat finansów czy kilku stron fajnej książki na ten temat. Niech będzie to coś, co jest dla Ciebie bardzo przyjemne. Powiązanie dbania o finanse z czymś przyjemnym jest bardzo ważne pod względem fizjologicznym, bo włącza układ nagrody w naszym mózgu.

c) Powiąż to z już istniejącym działaniem

W praktyce bardzo skuteczne jest powiązanie nowej czynności z taką, która jest oczywista i może stanowić naturalny wyzwalacz pożądanego zachowania. Dla mnie takim wyzwalaczem jest włączenie komputera i włączenie ekspresu do kawy po powrocie z obiadu. Ponieważ codziennie o tej porze zajmuję się moimi finansami – te dwie czynności „włączają” moją gotowość do zajęcia się tym tematem.

I tutaj otwiera się przed nami cały temat budowania zdrowych finansowych nawyków, ale o tym będzie jeszcze okazja porozmawiać. Na razie powiem tylko, że dzięki nawykom doprowadzamy do sytuacji, w której łatwiej i przyjemniej jest nam coś zrobić, niż tego nie robić. No dobrze. Pogadaliśmy o tym, jak ułatwić sobie start, to zobaczmy teraz, jak podtrzymać motywację.

3. Pielęgnuj swoją motywację

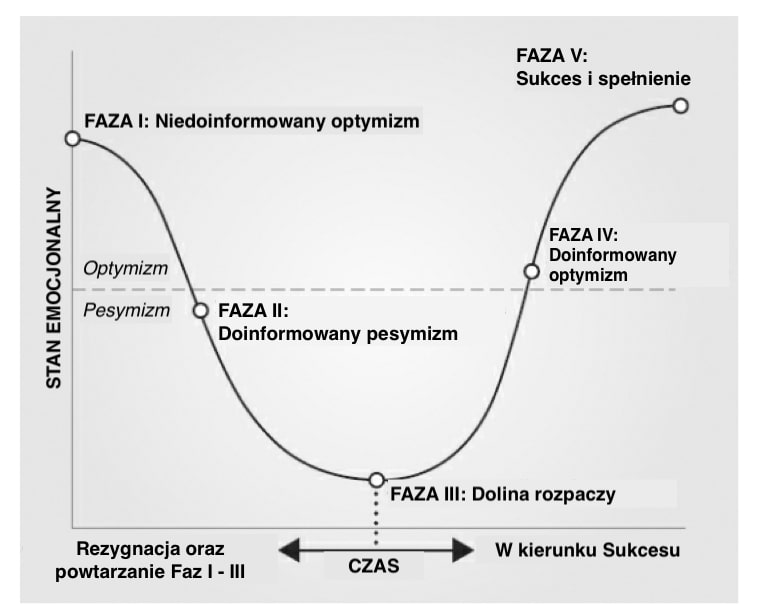

Dobry początek to połowa sukcesu, ale jednak tylko połowa ? W przypadku motywacji, szczególnie gdy zajmujemy się jakimś nowym i ekscytującym tematem, możemy zaobserwować emocjonalną huśtawkę nastrojów (patrz grafika powyżej).

Co można zrobić? Oto kilka sposobów uwzględniających naturalne mechanizmy fizjologiczne, z których wiele zapewne znacie.

1. Podziel zadanie na mniejsze kawałki

Podział dłuższego zadania czy pracy na osobne odcinki pozwala na powtarzanie doznań dopaminergicznych kilka razy w ciągu dnia. Dzięki temu nowa kora może łatwiej przeciwstawiać się automatycznym maniom naszego mózgu gadziego.

2. Nagradzaj się za wykonanie każdego kawałka

Wymyśl sobie system nagród. To mogą być banalne nagrody – jak zakreślenie w kalendarzu dnia, w którym poświęciłeś czas na finnse i budowanie z tego jak najdłuższego łańcucha, aż po zrobienie sobie większej nagrody, gdy osiągniemy konkretny cel. Zawrzyj w tym jak najwięcej przyjemności.

3. Mierz postępy w widoczny sposób

Przy długach – wykreślaj – przy innych tematach – mierz wartość netto. Obserwacja postępów jest jednym z największych motywatorów.

4. Otocz się właściwymi ludźmi

Nic nie podtrzymuje motywacji lepiej niż przynależność do wspierającej nas grupy ludzi. Nieustannie skanujemy nasze otoczenie i zastanawiamy się: „Co robią inni?” Jedną z najbardziej skutecznych rzeczy, które możesz zrobić, aby budować lepsze nawyki, jest dołączenie do kultury, w której (1) pożądane zachowanie jest normalnym zachowaniem i (2) masz już coś wspólnego z grupą. Ludzie są podobni. Istnieje ogromna presja wewnętrzna, aby dostosować się do norm grupy. W większości dni wolelibyśmy się mylić z tłumem niż z samym sobą. Ludzie wszędzie dążą do władzy, prestiżu i statusu. Chcemy szpilek i medalionów na naszych kurtkach. Mamy tendencję do naśladowania nawyków trzech grup społecznych: bliskich (rodzina i przyjaciele), wielu (plemię) i potężnych (tych o statusie i prestiżu).

Wyniki konkursu

Dziękuję Wam bardzo serdecznie za udział w konkursie i masę bardzo przydatnych wskazówek jak motywować się do dbania o finanse.

Kto został zwycięzcą? Postanowiłem nagrodzić dwie osoby (imię jest linkiem do komentarza):

1. Sylwia

2. Ksawery

Serdecznie Wam gratuluję i proszę o kontakt pod adresem:

[email protected]

Linki do materiałów wymienionych w audycji:

- Wtorek nr 4: Finansowe rozdwojenie jaźni (o gadzim mózgu).

- Blog James Clear.

- Jedno słowo które zmieniło moje życie i finanse?

- Metoda kuli śniegowej przy spłacie długów.

- Kurs online „Jak mieć więcej pieniędzy”.

- Mieszkanie na wynajem – praktyczny przewodnik. Jak mądrze inwestować w mieszkania na wynajem?

- Czerwona teczka.

- Jak budować historię kredytową w BIK?

- Artykuł na blogu Jak skutecznie pozbyć się długów?

- Wtorek z finansami

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.