Jak mieć więcej pieniędzy? – prolog

Krok po kroku – do przodu!

Krok po kroku wyszliśmy z żoną z tego bagna. Okazało się, że sposoby dbania o własne finanse są proste, o ile dobrze się je pozna i konsekwentnie stosuje. Aby podzielić się tymi sposobami z jak największą liczbą osób, które – podobnie, jak kiedyś ja – mają trudności finansowe – uruchomiłem ten blog. Chwilę później – w marcu 2014 roku – w księgarniach ukazała się moja książka “Jak zadbać o własne finanse?” (jej recenzje możecie przeczytać np. tutaj). To wszystko było jednak dość dawno – dokładnie 5 lat temu. Od tego czasu w moim życiu wydarzyło się mnóstwo wspaniałych rzeczy, a ja zostawiłem pracę na etacie i całkowicie poświęciłem się zawodowo pomaganiu Wam w dbaniu o własne finanse. Nie poprzestałem oczywiście na tym, co już wiem. Cały czas z wielka pasją zdobywam nową wiedzę, śledzę badania i udoskonalałem mój własny system zarządzania finansami. Celowo używam tu słowa system – bo jest to bardzo konkretny zestaw narzędzi, źródeł wiedzy i sposobów działania – które bardzo skutecznie pomagają z roku na rok powiększać wartość netto naszej rodziny. Jaki jest efekt? 10 lat od zaliczenia dołka mamy 3 mieszkania w Warszawie (w tym tylko jedno na kredyt na 40% wartości), odłożone środki na edukację dzieci, spore oszczędności emerytalne, wielką finansową poduchę bezpieczeństwa i przede wszystkim – pieniądze na realizację naszych marzeń i pasji. Co również jest bardzo ważne – ten system pozwala na bogacenie się w sposób zgodny z naszymi wartościami: uczciwie, spokojnie i bezpiecznie – tak, aby po drodze robić dobre i wartościowe rzeczy, pomagać innym oraz mieć czas na cieszenie się życiem. Świetnie to wszystko działa w praktyce, dlatego postanowiłem przygotować kurs online, który da możliwość skorzystania z tego również innym osobom.Kurs JMWP – czyli Jak Mieć Więcej Pieniędzy?

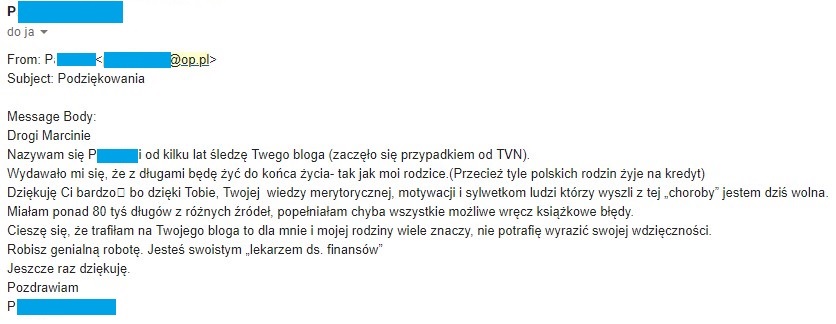

W finansach osobistych wiedza to raptem 20% procent sukcesu. Cała reszta to działanie i zdrowy rozsądek. W ciągu blisko 6 lat prowadzenia bloga zamieściłem na nim 349 publikacji, w tym 73 podcasty. To ogromna dawka wiedzy. Wielu osobom wystarczy to w zupełności, by wprowadzić w swoim życiu pozytywne zmiany. Wspaniałe maile, które od Was otrzymuję, a także podcasty z Waszymi “zwycięskimi historiami”, są na to najlepszym dowodem i najpiękniejszym podziękowaniem: Blog, książka, podcast, a od tego roku również #wtorekzfinansami – to sporo materiałów. Ale im więcej osób dociera do tych treści, tym więcej otrzymuję dodatkowych pytań i próśb o radę. Uświadomiłem sobie, że nadszedł najwyższy czas, by udostępnić nie tylko poszczególne “taktyki” dbania o własne finanse – ale pełną strategię – czyli mój kompletny system.

No dobra – wiem, że jak piszę “kompletny system” – brzmi to zabawnie. Sam śmieję się trochę z siebie, kiedy to czytam. To niczym amerykański “tajemniczy klucz do sukcesu” 🙂 Ale spokojnie – nie u mnie takie cuda! Żadnych tricków ani sztuczek – tylko 100% zdrowego rozsądku i przetestowanych metod działania – dokładnie tak, jak we wszystkich moich dotychczasowych materiałach.

Chodzi po prostu o to, że w tym kursie – oprócz wiedzy – czyli wyjaśnienia co i jak działa – będzie mnóstwo narzędzi pomagających natychmiast wdrożyć tę wiedzę w życie. Od narzędzi do wyznaczania celów finansowych, przez wprowadzanie w życie konkretnych nawyków finansowych, aż po szczegółowe plany tygodnia i narzędzia do monitorowania postępów. Tak jak wspomniałem – chcę udostępnić w kursie wszystko, z czego korzystam, co jest sprawdzone i co działa.

Blog, książka, podcast, a od tego roku również #wtorekzfinansami – to sporo materiałów. Ale im więcej osób dociera do tych treści, tym więcej otrzymuję dodatkowych pytań i próśb o radę. Uświadomiłem sobie, że nadszedł najwyższy czas, by udostępnić nie tylko poszczególne “taktyki” dbania o własne finanse – ale pełną strategię – czyli mój kompletny system.

No dobra – wiem, że jak piszę “kompletny system” – brzmi to zabawnie. Sam śmieję się trochę z siebie, kiedy to czytam. To niczym amerykański “tajemniczy klucz do sukcesu” 🙂 Ale spokojnie – nie u mnie takie cuda! Żadnych tricków ani sztuczek – tylko 100% zdrowego rozsądku i przetestowanych metod działania – dokładnie tak, jak we wszystkich moich dotychczasowych materiałach.

Chodzi po prostu o to, że w tym kursie – oprócz wiedzy – czyli wyjaśnienia co i jak działa – będzie mnóstwo narzędzi pomagających natychmiast wdrożyć tę wiedzę w życie. Od narzędzi do wyznaczania celów finansowych, przez wprowadzanie w życie konkretnych nawyków finansowych, aż po szczegółowe plany tygodnia i narzędzia do monitorowania postępów. Tak jak wspomniałem – chcę udostępnić w kursie wszystko, z czego korzystam, co jest sprawdzone i co działa.

Zdecyduj, co dokładnie znajdzie się w kursie “Jak mieć więcej pieniędzy?”(JMWP)

Napisałem tych kilka akapitów wstępu, aby dać Ci nieco lepsze pojęcie, co też mi chodzi po głowie. Jednak przygotowane materiały mają być przede wszystkim pomocne dla Ciebie i skutecznie Tobie pomagać. To ma być coś takiego, że gdy Twoja siostra, Twój dorosły syn, Twoja przyjaciółka – lub inna bliska dla Ciebie osoba zobaczy, jak świetnie radzisz sobie finansowo i zapyta, jak Ty to robisz, to w odpowiedzi usłyszy od Ciebie:Przejdź sobie kurs Marcina. Tam masz podane wszystko, jak na tacy. Dokładny program działania: dzień po dniu i miesiąc po miesiącu.Aby tak jednak się stało, bardzo potrzebuję dziś Twojej pomocy.

Zależy mi bardzo na Twojej pomocy

Ostatnich kilka dni spędziłem zakopany po uszy w blogowej skrzynce mailowej. Wszystko po to, by przekopać się przez ponad 14 000 otrzymanych od Czytelników maili i jak najlepiej zrozumieć, co będzie największą pomocą dla różnych osób. Otworzyło mi to oczy na wiele spraw, lecz to dopiero początek bardzo dogłębnej analizy, która pomoże mi przygotować kurs wspaniale dopasowany do potrzeb. Abym mógł zrobić kolejny krok – potrzebuję dziś Twojej podpowiedzi, w jaki sposób mogę lepiej pomóc Tobie (lub Twoim bliskim) i co Twoim zdaniem powinno znaleźć się w kursie. Chcę zebrać jak najwięcej cennych informacji – dlatego przygotowałem krótką, w pełni anonimową ankietę, zawierającą tylko 3 pytania:1. Co sprawia Ci największą trudność w dbaniu o finanse? 2. W czym mógłbym najbardziej Ci pomóc? 3. Co chciałbyś mi podpowiedzieć na temat kursu?Dlaczego zadaję to pytanie w osobnym formularzu, a nie proszę Cię po prostu o komentarz pod wpisem? Bo z komentarzami jest tak, że jak ktoś inny już napisze coś, co mamy na myśli, to raczej odpuścimy sobie odpowiedź. Po co się powtarzać? Tymczasem właśnie częstotliwość powtarzania się pytań pozwoli mi naprawdę lepiej zrozumieć, które sprawy są dla Ciebie najbardziej kluczowe. Bardzo liczę na to, że zechcesz w ten sposób mi pomóc. Kliknij po prostu poniższy przycisk:

Serdecznie Ci dziękuję i już wkrótce podzielę się kolejnymi informacjami na temat kursu 🙂

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.