Jak zarabiać na kartach kredytowych? FBO 080

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 27:37 — 25.6MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Na sprytnym korzystaniu z karty kredytowej możemy podobno nieźle zarobić. Cóż, nie znam nikogo, kto stał się bogaty zarabiając w ten sposób na kartach, za to znam wiele banków, z miliardowymi zyskami. Zobaczmy, ile jest cukru w cukrze, czyli prawdy w stwierdzeniu, że obracając pieniędzmi z karty zarobisz sensowne pieniądze.

Gdy w 2003 roku mój bank poinformował mnie, że jestem dla niego bardzo ważnym klientem i z tej okazji obdarzy mnie ogromnym zaufaniem i powierzy dodatkowe pieniądze w formie limitu zadłużenia na karcie kredytowej, poczułem się, jakbym awansował do wyższej ligi.

Oto ja, przeciętny człowiek z Dolnego Śląska, zostałem doceniony przez renomowaną instytucję finansową i od tej pory mogłem z dumą przy kasie pokazywać kartę kredytową. A swoje własne pieniądze mogłem trzymać np. na dobrze oprocentowanym rachunku.

Właśnie taki mechanizm – czyli korzystanie z pieniędzy banku, podczas gdy nasze pieniądze leżą na jakiejś dobrej lokacie – jest uznawany za jedną z największych zalet kart kredytowych. Często argument ten jest wykorzystywany w sprzedaży kart (obok jeszcze bardziej powszechnego, że to “finansowa poduszka bezpieczeństwa”). Zanim przyjrzymy się sposobom zarabiania na kartach, wyjaśnijmy sobie tylko ważną rzecz.

Uwaga – agresywny dług!

Współpracowałem z wieloma zadłużonymi osobami i w mojej skrzynce mailowej pełno jest próśb o pomoc od osób, które zaczynały od wygodnej darmowej pożyczki albo od małego limitu na karcie kredytowej. I dzisiaj osoby te toną w długach, stresują się, nie śpią po nocach. Dlatego moja opinia na temat długów i pożyczek konsumenckich jest jednoznaczna: są one największym najgroźniejszym, najbardziej brutalnym wrogiem na drodze do finansowego bezpieczeństwa.

Długi w bezwzględny sposób drenują nasze kieszenie, z ogromną skutecznością pozbawiają nas ciężko zarobionych pieniędzy i są jak kula u nogi czy kamień u szyi. To ciężki balast, który z trudem dźwigamy na własnych barkach przez życie. Zamiast cieszyć się finansową wolnością, co rano ruszamy do pracy, żeby tyrać na spłatę odsetek. W ten sposób część naszego bezcennego życia poświęcamy harując jak niewolnicy na rzecz wierzycieli. A jak to jest z kartą kredytową?

Możesz także obejrzeć na YouTube (w opisie filmu znajdziesz klikalny spis treści)

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Test dla posiadaczy kart kredytowych

Przy okazji dyskusji o kartach zrób sobie mały test. Wiele osób jest zadłużonych na karcie kredytowej, ale jeszcze nie płacą odsetek i nie zdają sobie sprawy, że są już “pod wodą”. Dlaczego?

Załóżmy że masz na karcie 5000 złotych limitu i korzystasz z tego limitu w ciągu miesiąca. Później kończy się okres rozliczeniowy i bank podlicza transakcje. Na Twoje konto wpływa akurat wynagrodzenie, spłacasz kartę do zera i jest OK. Mówisz sobie: Bomba! Nie mam długu.

I teraz kluczowe pytanie: czy przeżyjesz do końca miesiąca korzystając wyłącznie z tych pieniędzy, które zostały na Twoim koncie po całkowitej spłacie karty? Jeżeli przed końcem miesiąca musisz sięgnąć po kartę, bo brakuje gotówki, to masz już spory dług. Nie jest on jeszcze oprocentowany i nie zapłaciłeś odsetek, ale bank już powolutku zaciera ręce i szykuje się na nadchodzące odsetki i prowizje.

Karta kredytowa pełni dwie podstawowe funkcje

Może być ona sensownym i całkiem wygodnym środkiem płatniczym. Sam chętnie korzystam z karty kredytowej, gdy rezerwuję hotel na wakacje, gdzie trzeba zrobić rezerwację z blokadą środków na kilka miesięcy do przodu. To również bardzo wygodne narzędzie przy korzystaniu z wypożyczalni samochodów. Np. we Włoszech – bez karty kredytowej się nie obejdzie. Jeżeli nie chcemy mieć ograniczonej oferty lub jeżeli nie chcemy płacić dużo więcej za auto – posiadanie karty jest koniecznością.

Ale karta kredytowa może być również fatalnym, pogrążającym Cię w długach i czyniącym z Ciebie współczesnego niewolnika źródłem kredytu.

Dla pełnej jasności: nie jestem przeciwnikiem korzystania z kart kredytowych jako środka płatniczego, ale jestem zdecydowanym wrogiem traktowania karty jako źródła długu czy poduszki bezpieczeństwa.

Więcej na ten temat napisałem w artykule na blogu:

Karta kredytowa – Cudowny produkt czy samo zło?

Jest tam już 106 komentarzy i trwa gorąca dyskusja. Nie będę więc tego tematu tutaj rozwijał.

Zarabianie na karcie kredytowej

Dzisiaj zajmiemy się za to tematem zarabiania na kartach kredytowych. Rzućmy najpierw okiem na charakterystyczny komentarz z bloga:

Jaki sens ma spłacanie karty kredytowej do zera od razu po zrobieniu zakupów ? Mechanizm “grace period” można przecież wykorzystać do generowania zysków z tymczasowo nie wydanej kwoty. Więc lepiej wpłacić wymagalną kwotę na dobre konto oszczędnościowe, po czym dokonać spłaty w dniu “terminu spłaty”. Skoro już ktoś decyduje się na kartę kredytową, to trzeba również nauczyć się dzięki niej zarabiać.

Leszek

Najczęściej wymieniany sposób zarabiania na karcie kredytowej to właśnie płacenie kartą i lokowanie własnych pieniędzy na koncie oszczędnościowym. Za chwilę zobaczymy, ile faktycznie można w ten sposób na karcie kredytowej zarobić.

Co to jest i jak działa “grace period”? – czyli okres bezodsetkowy na karcie kredytowej

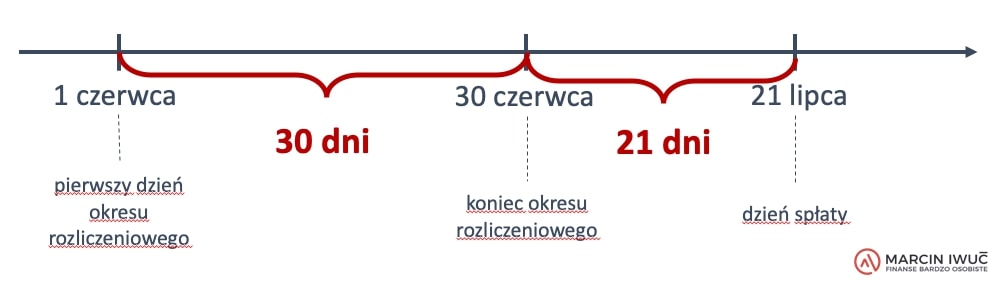

Banki często mówią, że gdy korzystasz z karty kredytowej, to masz od 51 do nawet 59 dni bez odsetek. Czas na spłacenie karty po 30-dniowym okresie rozliczeniowym to tzw. grace period – czyli “czas łaski” 🙂 Na osi czasu wygląda to w następujący sposób. Najpierw przez 30 dni robimy zakupy kartą i korzystamy z pieniędzy banku, nie płacąc żadnych odsetek:

Następnie mamy “grace period”. Bank robi nam “łaskę”, bo nie spłacamy również w tym czasie odsetek:

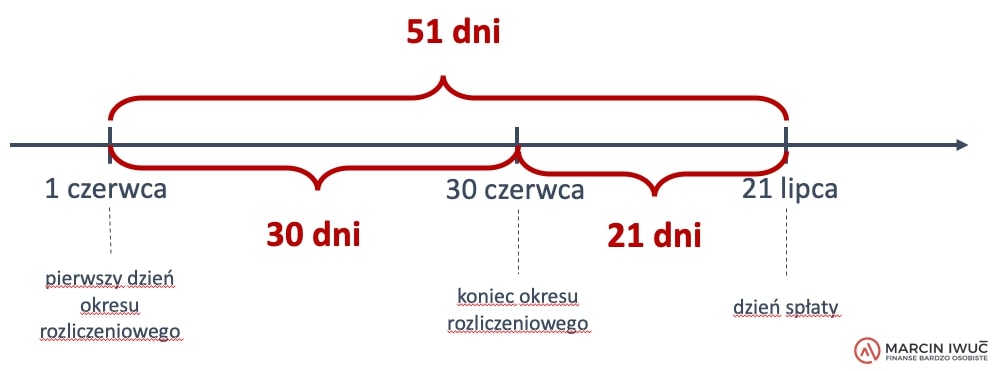

I rzeczywiście, jak się to zsumuje, to otrzymujemy 51 dni okresu bezodsetkowego:

Niektóre banki dają 21 dni grace period, inne 24 dni, a jeszcze inne 29 dni. Ale gdyby tak chcieć faktycznie ulokować środki z karty kredytowej na cały okres bezodsetkowy, okazuje się, że nie jest to takie proste. Gdy tylko kończy się jeden okres rozliczeniowy, zaczyna się bowiem kolejny. Warto pamiętać o tym nakładaniu się okresów:

Ile można zarobić na karcie kredytowej?

Wyobraź sobie, że na Twoje konto w banku wpływa wynagrodzenie. Masz jednak kartę kredytową, więc postanawiasz ulokować pieniądze z wypłaty na koncie oszczędnościowym, zaś wszystkie wydatki pokrywać z karty, aby w ten sposób korzystać z “darmowych” pieniędzy banku.

Załóżmy, że ulokujesz swoje środki na 3% w skali roku. Ile “wyciśniesz” z tej operacji? Oto, ile po miesiącu i potrąceniu podatku Belki zostanie w Twoich rękach, w zależności od ulokowanej kwoty:

2000 zł – 4,05 zł

3000 zł – 6,08 zł

5000 zł – 10,13 zł

10 000 zł – 20,25 zł

Oczywiście można powiedzieć, że warto się schylić po każdy grosz. W porządku, ale to nie jest takie oczywiste. Trzeba jeszcze spełnić sporo dodatkowych warunków, o których za chwilę. Z mojego doświadczenia wynika, że osoby, które używają argumentu zarabiania w ten sposób na kartach, nigdy nie dokonały takich obliczeń.

Poza tym w różnych komentarzach czytam czasami, że ludzie mogą całą swoją wypłatę ulokować na koncie i żyć dzięki karcie kredytowej. Ale to jest fikcja. Bardzo wiele stałych wydatków musimy opłacić przelewem (np. czynsz za mieszkanie czy media) a przelew z karty kredytowej kosztuje grube pieniądze.

Uwaga na pułapki – opłaty i prowizje na karcie kredytowej

Porywając się na zarabianie na kartach kredytowych, warto pamiętać o zastawionych na nas pułapkach. Banki są sprytne, bardzo doświadczone w tej grze i świetnie liczą. A nam często trudno jest się w tym połapać. Zauważ, że nawet koniec okresu rozliczeniowego jest zwykle ustawiony tak, by łatwo się było pogubić (np. 17 dzień miesiąca, itp.).

O czym warto wiedzieć?

1) Częściowa spłata = odsetki do całości zadłużenia

Jeśli nie spłacisz całości wykorzystanego limitu do końca „grace period” czyli w dniu spłaty, bank naliczy Ci odsetki od całości zadłużenia (nawet jeśli spłacisz 99%).

Czyli jeśli masz limit 10 000 zł, wydałeś 9 000 zł i spłacisz 8 999 zł – zabraknie zatem złotówki – to bank i tak naliczy odsetki od całych 9000 zł. Oprocentowanie wynosi tu co najmniej 10% w skali roku, a gdy dobrze ulokujesz pieniądze na koncie oszczędnościowym, zarobisz ok. 3% w skali roku. Jedno potknięcie i zarobki na karcie z kilku miesięcy przepadną.

2) Pilnuj limitów kwotowych i transakcyjnych…

…by nie zapłacić opłaty rocznej za kartę. Jedna opłata roczna – np.100 zł – zniweluje zyski z całego roku. Często te warunki nie są wcale takie proste do spełnienia. Ostatnio mój bank podniósł limit do 240 transakcji w roku lub minimum 12 tysięcy złotych.

3) Uwaga na historię kredytową w BIK!

Jeżeli korzystasz z karty mądrze i spłacasz w terminie to, co pożyczyłeś, ma to pozytywny wpływ na twoją historię kredytową w BIK.

Jednak, poza samą terminowością spłaty zobowiązań, jest jeszcze jeden element, który wpływa na ocenę punktową w BIK. Jest to stopień wykorzystania przyznanego limitu kredytowego. Jeżeli wykorzystujesz ten limit w każdym miesiącu pod kurek, to wpływ na twoją ocenę punktową już nie jest taki pozytywny. Możesz więc sobie niechcący zaszkodzić.

4) Pod żadnym pozorem nie wypłacaj gotówki z bankomatu!

prowizje są szalone, np. 8% wypłacanej kwoty (nie mniej niż 10 zł). W dodatku grace period nie obowiązuje przy tego rodzaju transakcjach i już od dnia wybrania gotówki od wypłaconej kwoty są naliczane odsetki. Takie potężne prowizje oczywiście natychmiast przekreślają jakąkolwiek oszczędność czy zarabianie w ten sposób na karcie.

5) Nie rób przelewów z karty kredytowej…

…bo zwykle zapłacisz za to 5% wartości transakcji, min. 4 zł i od przelanej kwoty dodatkowo naliczone zostaną odsetki (choć zdarzają się wyjątki – głównie w okresach promocyjnych).

Karta jest super środkiem płatniczym – pod warunkiem że mówimy o transakcjach bezgotówkowych. Jednak wypłacanie gotówki lub przelewanie pieniędzy z karty – to już bardzo droga impreza.

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Inne sposoby zarabiania na kartach kredytowych

Spójrzmy jeszcze na inne sposoby zarabiania na karcie, które często się pojawiają na różnych blogach. A dlaczego się pojawiają? Dlatego, że na afiliacji kart kredytowych dobrze się zarabia. Stawka za kartę kredytową jest zwykle dwukrotnie wyższa niż np. za lokatę bankową. Ja na moim blogu w rankingach zdecydowałem się nie umieszczać kart kredytowych. Nie chcę brać w ogóle udziału w tym procederze. Zbyt wiele osób płaci potem odsetki, wysokie prowizje i wpada w finansowe tarapaty.

Są jednak blogi, które powstają wyłącznie po to, aby zarabiać na afiliacji produktów kredytowych. I tam wymienia się m.in. takie zalety kart kredytowych:

- korzystanie z rabatów na zakupach, za które płacimy kartą,

- zbieranie punktów w programach lojalnościowych w zamian za płacenie kartą,

- korzystanie z tzw. moneyback – czyli zwrotu części wydatków za zakupy dokonane kartą.

Te trzy sposoby to nie jest dla mnie jednak żadne zarabianie. To raczej “łagodzenie skutków dokonanych wydatków”. By skorzystać z rabatu, musisz wydać pieniądze. Aby zebrać punkty w programie lojalnościowym, musisz wydać pieniądze. By skorzystać z opcji moneyback, również musisz wydać pieniądze.

Kiedy to ma sens?

Oczywiście te trzy elementy mają sens, ale tylko pod jednym warunkiem: że wydajesz pieniądze na to, czego faktycznie potrzebujesz. Jeśli jednak robisz większe od planowanych zakupy tylko po to, żeby skorzystać z rabatu czy zebrać punkty w programie lojalnościowym – to cały plan bierze w łeb.

No ma przecież sensu wydawanie 95% kwoty po to, żeby zostało w naszej kieszeni 5%. Zamiast tych 5% możemy mieć przecież 100% – rezygnując po prostu z kupowania zbędnej rzeczy. Dlatego dla mnie to żadne żadne zarabianie.

Przy okazji zaplanowanych zakupów oczywiście warto korzystać z takich cech karty. Ale pamiętaj, żeby “ogon nie machał psem”. Te rzeczy mają się dziać przy okazji dokonywania potrzebnych zakupów, nie stanowić zaś motywacji do ich dokonywania. (Marketingowcy bankowi oraz sieci ich partnerów i tak dokładnie wiedzą, że ludzie płacący takimi kartami wydają przeciętnie więcej).

Bonusy i promocje za założenie karty

Ostatni punkt to różnego rodzaju bonusy wypłacane w ramach tzw. promocji bankowych. Tu można faktycznie zarobić 100, 200, 300, 400 złotych. Dla niektórych łowców okazji może to mieć sens, ale pamiętaj, że banki doskonale potrafią liczyć. Wiedzą, że wśród wszystkich łowców promocji, wcześniej czy później wielu zapłaci odsetki, zapłaci prowizję i bank i tak wyjdzie na swoje.

Często myślimy, że to nie dotyczy nas, bo jesteśmy sprytniejsi. Jednak statystyka jest, jaka jest. Nikt, kto zaczynał korzystać z karty, a dzię ma problem z jej spłatą, nie planował płacić wysokich odsetek i prowizji.

Jak zarabiać na kartach kredytowych? – podsumowanie

1) Karta jako źródło długu? Zapomnij! To fatalna i bezsensowna decyzja finansowa. Taka karta jest jak parasol, który bank Ci daje, gdy świeci słońce. Ale gdy tylko spadnie deszcz (znajdziesz się w trudnej sytuacji finansowej) – od razu Ci ten parasol zabierze.

2) Niektóre osoby myślą o karcie kredytowej, że to ich finansowa poduszka bezpieczeństwa. Prawdziwa poduszka bezpieczeństwa to własne oszczędności, bezpiecznie ulokowane na osobnym rachunku. Karta kredytowa i wszelkie formy długu to “betonowe koło ratunkowe”. Nie da się wyjść z długów, zadłużając się jeszcze bardziej.

3) Karta kredytowa jako środek płatniczy jak najbardziej OK. Szczególnie dla osób, które nie mają długów i potrafią się z kartą obchodzić.

4) Zarabianie na odsetkach? Moim zdaniem gra niewarta świeczki. Pilnowanie warunków i poświęcanie czasu dla kilku złotych miesięcznie? Lepiej użyć naszego mózgu do myślenia na większą skalę! Jak zarobić 10 tysięcy miesięcznie? Jak zwiększyć o tysiąc złotych swoje wynagrodzenie? Tam puszczaj swoją energię!

Jeśli będziesz tracić czas na takie pierdoły, jak zarabianie na karcie, stracona energia nie zostanie przeznaczona na coś znacznie ważniejszego. Nad małym “dealem” pracuje się tak samo ciężko, jak nad dużym. Też wymaga to czasu i uwagi. Moim zdaniem lepiej poszukać lepszych sposobów.

5) Uwaga na haczyki i wpływ na historię kredytową w BIK. Nie wykorzystuj limitu karty “pod kurek”. 80% – 85% powinno być ok, ale jeżeli za każdym razem walisz w dno limitu, to nie ma to pozytywnego wpływu na ocenę punktową w BIK.

6) Jeśli zaś chodzi o moneyback, promocje bankowe, itp. – to wszystko jest OK. Byle tylko ogon nie machał psem.

Czy znasz takiego człowieka?

Na koniec zadam Ci pytanie, które powinno skłonić Cię do refleksji.

Czy znasz kogoś, kto stał się bogaty, bo sprytnie zarabiał na kartach kredytowych?

Ja nie znam. Jedyną grupą ludzi, którzy w ten sposób faktycznie zarabiają, są właściciele banków. Ja zarabiam na kartach kredytowych wtedy, gdy kupuję akcje banku i dostaję dywidendę.

A co Ty myślisz o takim podejściu? Daj znać w komentarzu. Zapraszam do dyskusji 🙂

Linki do materiałów wymienionych w audycji:

- Karta kredytowa. Cudowny produkt czy samo zło?

- Poduszka bezpieczeństwa – Twój OBOWIĄZKOWY cel finansowy

- Jak działa BFG Bankowy Fundusz Gwarancyjny

- Obligacje skarbowe – praktyczny i kompletny przewodnik

- Ranking lokat i kont oszczędnościowych

- Wtorek z finansami

Jak słuchać podcastu?

Dzisiejszy odcinek znajdziesz na górze tego wpisu, a w ciągu kilku godzin po publikacji na blogu podcast będzie również dostępny w aplikacjach do odsłuchiwania podcastów, w tym m.in.:

za pośrednictwem iTunes

za pośrednictwem aplikacji Stitcher

za pośrednictwem Spotify

za pośrednictwem YouTube

poprzez RSS

Jestem bardzo ciekaw Twoich wrażeń z tego odcinka i będę Ci bardzo wdzięczny, jeśli podzielisz się swoją opinią.

A jeśli korzystasz z iTunes i masz 20 sekund, będę Ci bardzo wdzięczny za ocenienie podcastu w tej aplikacji:

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.