W co inwestować w 2025 r.? + wyniki portfela za 2024 r. [FFP25]

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 20:01 — 27.8MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

W co inwestować w 2025 roku? Jak wyglądają prognozy największych firm inwestycyjnych na świecie? Czym się kierować, inwestując kapitał w 2025 r.? Jeśli takie pytania chodzą Ci po głowie, zapraszam Cię do lektury tego artykułu. Dzielę się w nim przeglądem moich wniosków, które wyciągnąłem z lektury 231 stron raportów opracowanych przez 7 największych firm inwestycyjnych na świecie. Ale to nie wszystko. Pokażę Ci także wyniki oraz skład mojego portfela długoterminowego, a na zakończenie powiem, jak JA będę inwestować w 2025 r.

Ten wpis jest częścią serii „Finansowa Forteca w praktyce” – w której pokazuję, jak można stworzyć od zera swój pierwszy portfel inwestycyjny. Jeśli ten temat jest dla Ciebie interesujący, pozostałe artykuły z serii znajdziesz tutaj: 👉 Finansowa Forteca w praktyce

Przełom roku to czas, w którym biorę pod lupę raporty największych firm inwestycyjnych na świecie – chodzi o giganty, takie jak: BlackRock, Vanguard, UBS, Fidelity, State Street, Morgan Stanley oraz JP Morgan. Zarządzają one prawie ¼ globalnych akcji i obligacji, dlatego lubię wiedzieć, czego się spodziewają i – co ważniejsze – jak rozumują. Pomaga mi to w bardziej świadomym podejmowaniu decyzji w moich portfelach inwestycyjnych. Tak, jak zapowiedziałem, w tym artykule podzielę się z Tobą swoimi wnioskami, a jeśli wolisz tych przemyśleń wysłuchać – znajdziesz je w tym filmie:

Zanim przejdę do wniosków, chciałbym Cię uczulić na jedną, ważną kwestię: materiały, którymi się z Tobą dzielę, są wyrazem moich prywatnych opinii i przemyśleń. W żadnym razie nie traktuj tego jako porady inwestycyjnej, a tym bardziej – nie próbuj mnie ślepo kopiować. Inwestowanie zawsze wiąże się z ryzykiem. Szczegółowy disclaimer znajdziesz poniżej oraz na końcu tego artykułu. Zapoznaj się z nim, proszę, żeby nie było żadnych wątpliwości.

Co się działo na rynku w 2024 r.?

Jak widzisz w tabeli poniżej, jeśli ktoś nie przekombinował, to w 2024 roku trudno było stracić, bo był to kolejny dobry rok dla większości aktywów:

Najmocniej błyszczały jednak dwie gwiazdy: akcje amerykańskie i złoto. I to właśnie nim chciałbym przyjrzeć się teraz bliżej. Zacznijmy od akcji.

Akcje amerykańskie

Analizując zachowanie różnych klas aktywów, lubię patrzeć na nie w bardzo długiej perspektywie, by nie opierać się tylko na doświadczeniach z mojego krótkiego życia. Poniżej znajdziesz tabelę z raportu JP Morgan, która pokazuje raptem 10 przypadków, w których w ciągu 153 lat od 1871 roku amerykańska giełda rosła o ponad 20% 2 lata z rzędu:

Nas interesuje to, co było potem. I co się okazuje? Po takich wzrostach giełda amerykańska tylko 3-krotnie zaliczała spadek w kolejnym roku, a 1 raz wynik wynosił zero. W pozostałych przypadkach, na złość kontrarianom, kontynuowała wzrosty. Dlatego fakt, że rynek tak mocno urósł, sam w sobie nie musi być jeszcze powodem do niepokoju. Niepokój wynika z czegoś innego. Z tego, że gdy spojrzymy na ceny akcji w zestawieniu z zyskami generowanymi przez spółki, wyraźnie widać, że akcje amerykańskie po prostu są drogie.

Jednym z popularnych wskaźników odnoszących się do historycznej wyceny akcji jest tzw. Shiller P/E, zwany także CAPE – czyli Cyclically Adjusted Price-to-Earnings. Porównuje on aktualną cenę akcji do średnich zysków z ostatnich 10 lat, skorygowanych o inflację. Takie uśrednienie pomaga wyciąć „szum” wynikający z nadzwyczajnych zdarzeń i gdy piszę ten artykuł (15.01.2025 r.), wskaźnik CAPE wynosi 37,04 i wyżej był tylko w okolicach szczytu bańki internetowej w latach 1999-2000 oraz po gwałtownym odbiciu spółek technologicznych po covidowej panice:

Dla pełnej jasności – ten wskaźnik absolutnie nie nadaje się do określania momentów wejścia i wyjścia z rynku i ma wiele wad. Jest jednak jednym z wielu sygnałów z rynku, które mówią nam dzisiaj: Hej inwestorze, bądź ostrożniejszy, akcje amerykańskie są drogie. Na wskaźnikach takich jak forward P/E, P/BV czy P/Sales – wyceny indeksu również są wysokie. Co to oznacza w praktyce? Ano tyle, że w cenach jest już bardzo dużo pozytywnych informacji i optymistycznych oczekiwań, więc trudniej będzie o kolejne pozytywne zaskoczenia.

Akcje – perspektywy w 2025 r. według analityków

Analitycy są zgodni:

Giełda amerykańska jest bardzo droga.

Ta drożyzna wynika jednak przede wszystkim z wyceny technologicznych gigantów. 6 największych spółek odpowiada już za niemal 30% kapitalizacji indeksu S&P500 i to one odpowiadają za największą część zysków – mamy więc do czynienia z największą od lat koncentracją:

![Źródło. 6 największych spółek indeksu S&P 500 odpowiada za 30% jego kapitalizacji]](https://marciniwuc.com/wp-content/webp-express/webp-images/uploads/2025/01/Zrodlo.-6-najwiekszych-spolek-indeksu-SP-500-odpowiada-za-30-jego-kapitalizacji-1024x538.jpg.webp)

Mimo tego, zdecydowana większość przeczytanych przeze mnie raportów wykazuje optymizm w stosunku do akcji amerykańskich i oczekuje, że indeks S&P500 zakończy rok 2025 o jakieś 10% wyżej, czyli w okolicach 6500 – 6600 punktów, zaliczając jednak po drodze korekty spadkowe.

Akcje USA S&P500. Moje notatki z lektury raportów:

| Akcje USA S&P500 | BlackRock | Vanguard | UBS | Fidelity | Statestreet | Morgan Stanley | J.P. Morgan | Wypadkowa ocena |

|---|---|---|---|---|---|---|---|---|

| Nastawienie | ⬆️ | ➡️ | ⬆️ | ⬆️ | ⬆️ | ⬆️ | ⬆️ | ⬆️ |

| Uwagi | Zyski spółek mają nadal rosnąć nawet w przypadku niższego wzrostu gospodarczego. | Ostrożni. Wyceny są jednak wyzwaniem. 3 scenariusze. Być może spółki mniejsze i spółki value „dowożą”. | Ok. 6600 na koniec roku (ok. 10% wyżej). | W górę, ale raczej spółki o mniejszej kapitalizacji i niższej wycenie. Lepiej niż inne rynki rozwinięte. | 15% wzrost zysków spółek przełoży się na wzrosty indeksów – dołączą także spółki o niższej kapitalizacji. Wyceny NIE są przesadzone. | Wyceny napięte, ale uzasadnione fundamentami. Warto zdywersyfikować o akcje z sektorów o niższych wycenach. | Ok. 6500 na koniec roku (ok. 10% wyżej). |

⬆️ Pozytywne, ➡️ Neutralne, ⬇️ Negatywne

Warto traktować te optymistyczne prognozy z przymrużeniem oka – być może pamiętasz, że jeszcze 2 lata temu analitycy byli bardzo pesymistyczni co do perspektyw amerykańskiej giełdy, a rok temu – wykazywali lekki pesymizm. Potwierdza się moje powiedzenie, że w prognozowaniu powodzenia klas aktywów bardzo przydaje się szklana kula. A co z drugą gwiazdą minionego sezonu, czyli ze złotem?

Złoto – wynik za 2024 r.

Optymistyczne oczekiwania sprzed roku sprawdziły się i złoto dało solidnie zarobić. Cena złotego kruszcu w dolarach podskoczyła o kolejne 25,62% kończąc rok 2024 w okolicach 2620 USD za uncję:

Przyczyną wzrostu miała być chęć większej dywersyfikacji portfeli przez inwestorów, w obliczu rosnącej liczby konfliktów zbrojnych, a także duże zakupy banków centralnych, które zmniejszają swoje rezerwy w dolarze amerykańskim na rzecz złota. Co ciekawe – do września 2024 roku największym kupującym wśród wszystkich banków centralnych na świecie był… Narodowy Bank Polski!

Czy warto inwestować w złoto w 2025 r.? – zdaniem analityków

Jakie są zdaniem analityków perspektywy złota na 2025 rok? UBS, State Street oraz J.P. Morgan spodziewają się kontynuacji wzrostu cen w okolice 2900 do nawet 3100 USD za uncję. Dalsze zakupy banków centralnych, napięcia geopolityczne, spadające stopy procentowe w większości gospodarek, a także coraz wyższe deficyty finansów publicznych – to wszystko czynniki, które mają złotu sprzyjać. Niektórzy analitycy robią jednak zastrzeżenie, że w pierwszej połowie roku może ono zaliczyć spadkową korektę.

Złoto. Moje notatki z lektury raportów:

| Złoto | BlackRock | Vanguard | UBS | Fidelity | Statestreet | Morgan Stanley | J.P. Morgan | Wypadkowa ocena |

|---|---|---|---|---|---|---|---|---|

| Nastawienie | n/a | n/a | ⬆️ | n/a | ⬆️ | n/a | ⬆️ | ⬆️ |

| Uwagi | Zakładają utrzymanie się wysokiego popytu, ale nie odnoszą się do perspektyw dla ceny. | Target: 2900 USD na koniec 2025, oczekują kontynuacji wzrostów. | Target: 3100 USD/oz | Kontynuacja wzrostów w okolicach 3000 USD za uncję. |

⬆️ Pozytywne, ➡️ Neutralne, ⬇️ Negatywne

Omówiliśmy nasze „gwiazdy”, przejdźmy teraz do obligacji i rynków wschodzących.

Obligacje – jak radziły sobie w 2024 r.?

Rok 2024 miał być obligacyjnym eldorado, czemu sprzyjać miała szybko spadająca inflacja oraz obniżki stóp procentowych przez banki centralne. Czy tak faktycznie było? Cóż – jak możesz zobaczyć w tabeli poniżej, na obligacjach dało się zarobić około 1%. Był to wynik znacznie poniżej rozdmuchanych oczekiwań:

Inflacja spadała, ale wolniej, stopy procentowe nie były obniżane tak intensywnie, a po zwycięstwie Donalda Trumpa rentowności obligacji zaczęły ponownie rosnąć. Co na to nasi analitycy?

Czy warto inwestować w obligacje w 2025 r.?

Choć większość spodziewa się obniżek stóp procentowych, to nie wróżą, by poszły za tym duże spadki rentowności (czyli wzrosty cen) obligacji średnio- i długoterminowych. W obliczu spodziewanych dużych wydatków fiskalnych przez USA inwestorzy wymagać będą jednak wyższej premii za ryzyko. W efekcie – wśród analityków entuzjazm dotyczący obligacji wyparował, a zostały ostrożne oczekiwania, ze wskazaniem, że może bezpieczniej będzie trzymać się obligacji krótkoterminowych, które przynoszą sensowne stopy zwrotu praktycznie bez ryzyka stóp procentowych:

Obligacje amerykańskie długoterminowe. Moje notatki z lektury raportów:

| Obligacje amerykańskie długoterminowe | BlackRock | Vanguard | UBS | Fidelity | Statestreet | Morgan Stanley | J.P. Morgan | Wypadkowa ocena |

|---|---|---|---|---|---|---|---|---|

| Nastawienie | ⬇️ | ➡️ | ➡️ | ⬇️ | ⬆️ | ⬆️ | ➡️ | ➡️ |

| Uwagi | Dalszy wzrost deficytu budżetowego, fragmentacja geopolityczna – wyższa premia niż obecnie wymagana przez inwestorów. | Ostrożni. 4,3-5,3% rocznie w perspektywie dekady. | Duże deficyty to duża zmienność i duże wymagane premie. | Sugerują przejście od obligacji nominalnych do połączonych z inflacją. | Inflacja opanowana, stopy w dół. | Rynek wycenił już obniżki stóp, ale dodali duration, bo rentowności są na tyle wysokie, że ryzyko dalszego wzrostu ograniczone. | FED obniżył stopy, ale rentowności po chwilowym spadku znów pójdą w górę. |

⬆️ Pozytywne, ➡️ Neutralne, ⬇️ Negatywne

Obligacje amerykańskie krótkoterminowe. Moje notatki z lektury raportów:

| Obligacje amerykańskie krótkoterminowe | BlackRock | Vanguard | UBS | Fidelity | Statestreet | Morgan Stanley | J.P. Morgan | Wypadkowa ocena |

|---|---|---|---|---|---|---|---|---|

| Nastawienie | ➡️ | ⬆️ | ➡️ | n/a | ⬆️ | ➡️ | ➡️ | ➡️ |

| Uwagi | OK, ale to nie jest jakaś szczególna okazja. | Bez fajerwerków. Ale dowożą solidne kupony, bez dużego ryzyka stopy procentowej. | Po prostu kupony. Coraz niższe kupony. | n/a | Przyzwoite zwroty przy obecnych kuponach. | Dokupili za Cash więcej duration. | Stopy spadną, ale nieznacznie, więc atrakcyjność tego końca krzywej pozostanie bez większych zmian. |

⬆️ Pozytywne, ➡️ Neutralne, ⬇️ Negatywne

A co z akcjami rynków wschodzących?

Akcje rynków wschodzących – perspektywy 2025 r.

Tu konsekwentnie panuje raczej pesymizm. Oczekiwane są niskie zyski, a wyceny – nie licząc Chin – wcale nie wyglądają już tak atrakcyjne. Np. Indie czy Tajwan są wprost wskazywane jako rynki drogie. Chiny ważą 27% w indeksie MSCI EM, a zeszłoroczne pakiety stymulacyjne Chińskiego rządu w celu wzmocnienia gospodarki i rynków oceniane są jako niewystarczające. Co więcej – wielką niewiadomą pozostaje to, jak duże będą cła wprowadzone przez Donalda Trumpa na chińskie towary. Jeśli faktycznie sięgną one zapowiadanych 60%, to sytuacja chińskich eksporterów stanie się trudna. Jeżeli jednak cła będą istotnie niższe, a Chiny dołożą „fiskalną bazookę” – wtedy ewentualnie akcje chińskie mogą przynieść inwestorom bardzo miłą niespodziankę.

Akcje rynków wschodzących. Moje notatki z lektury raportów:

| Akcje rynków wschodzących | BlackRock | Vanguard | UBS | Fidelity | Statestreet | Morgan Stanley | J.P. Morgan | Wypadkowa ocena |

|---|---|---|---|---|---|---|---|---|

| Nastawienie | ➡️ | ⬇️ | ⬆️ | ➡️ | ⬆️ | ➡️ | ➡️ | ➡️ |

| Uwagi | Chiny tanie, ale ryzykowne. Indie i Tajwan drogie. | Słabe perspektywy dla Chin, niskie zyski w innych krajach. Chiny ważą 27% w MSCI EM Index. | Asia-ex-Japan oczekują +15% w 2025. | Chiny stopniowo w górę, Indie wciąż atrakcyjne, Indonezja nieźle. Generalnie – raczej Azja. | Umiarkowanie pozytywni, ale selektywni (wybrane spółki, a nie całe indeksy). | Chiny robią za mało. Potrzeba strukturalnych reform. |

⬆️ Pozytywne, ➡️ Neutralne, ⬇️ Negatywne

Przegląd rynku – dodatkowe wnioski

Czy w czasie lektury natknąłem się na jakieś wyraźnie okazje inwestycyjne wskazywane przez główne firmy inwestycyjne? Cóż – zachowanie rynku w 2024 r. musiało naprawdę mocno zaskoczyć analityków, bo w tym roku byli bardzo powściągliwi w snuciu odważnych tez. Wskazywali bardzo ogólnie na spółki związane z AI, ale raczej te, które będą uczestniczyły w szerokiej adaptacji tych rozwiązań niż w ich tworzeniu, zwracali uwagę na spółki z sektora infrastruktury, na miedź i metale przejściowe i na akcje z rejonu Azji.

W jednym z raportów przewinęła się też Argentyna jako przykład większego od oczekiwań sukcesu odważnych reform przeprowadzonych przez Javiera Milei, a z podstawowych klas aktywów ciągle obiecująco wyglądać ma rynek Japoński, choć nie wszyscy podzielają tę tezę. I chyba najtrafniej ujął to Mark Haefele z UBS, pisząc: „…dotychczasowa nieprzewidywalność obecnej dekady powinna przypominać nam o znaczeniu pokory i dywersyfikacji portfela”. I moim zdaniem – to jest najlepsze podsumowanie tych 7 raportów.

Co wydarzy się w na rynkach finansowych w 2025 roku?

Co moim zdaniem wydarzy się w na rynkach finansowych w 2025 roku? Odpowiem bardzo szczerze, zgodnie z prawdą i dokładnie tak samo jak przed rokiem: nie mam zielonego pojęcia. I oczywiście analitycy, którzy tworzą te raporty, też tego nie wiedzą. Czytam je nie po to, aby dowiedzieć się, w co inwestować – bo to wynika jasno z mojej strategii. Ale takie lektury pomagają mi w lepszym zrozumieniu działania rynków i zależności między gospodarką a zachowaniem cen aktywów. Poza tym – jak wiecie – prowadzę także portfel ofensywny i od czasu do czasu w takich raportach znajduję ciekawy pomysł do głębszej analizy.

Tylko bardzo ważne jest tutaj stwierdzenie: „do głębszej analizy” – a nie do natychmiastowego zainwestowania. Co mam na myśli: gdy kilku analityków pisze np., że Korea jest bardzo obiecującym rynkiem – to szukam kolejnych analiz na ten temat, ze szczególnym uwzględnieniem takich, które mają zdanie przeciwne. Ponieważ nasz mózg ma tendencję do wpadania w tzw. „pułapkę potwierdzenia” – czyli wyłapywania z otoczenia takich informacji, które potwierdzają nasz pomysł inwestycyjny, dobrze jest zatrudnić „adwokata diabła”, który będzie podważał nasz pomysł i zmuszał nas do zweryfikowania poprawności myślenia.

O pułapce potwierdzenia i wielu innych, w które można wpaść inwestując, przeczytacie oczywiście w Finansowej Fortecy – czyli książki dla osób rozpoczynających swoją przygodę z inwestowaniem i chcących naprawdę zrozumieć, jak inwestować skutecznie i mieć święty spokój. Korzysta z niej już 127 000 osób – więc jeśli jeszcze nie znasz tej pozycji – zachęcam Cię do lektury, dzięki której Wasze decyzje inwestycyjne będą zdecydowanie bardziej świadome.

Finansowa Forteca w praktyce – Wyniki portfela za 2024 r.

A my teraz zobaczmy, jak poradził sobie w 2024 roku opisany w Finansowej Fortecy portfel długoterminowy. Pamiętaj, proszę, że pokazuję prawdziwe pieniądze i instrumenty finansowe. Robię to wyłącznie w celach edukacyjnych, aby moi Czytelnicy i Widzowie mogli zobaczyć, jak to wygląda w praktyce po uwzględnieniu wszystkich kosztów, podatków i moich błędów. Pamiętaj, że zanim zainwestujesz, musisz opracować własną strategię, dlatego pod żadnym pozorem mnie nie naśladuj.

Na początek krótkie przypomnienie. W ramach tego cyklu śledzimy dwa portfele:

- Portfel „duży” – czyli mój portfel długoterminowy, który zaczynałem w 2020 r. od kwoty ok. 710 tys. zł. Co kwartał dopłacam do niego ok. 30 tys. zł.

- Portfel „mały” – tutaj zaczynaliśmy od 10 tys. zł, na początku dopłacaliśmy do niego co miesiąc 500 zł, a od stycznia 2023 zwiększyliśmy te wpłaty do 650 zł. Ten eksperyment pokazuje, że nawet przy relatywnie „małym” kapitale na start można zbudować sensowny portfel.

Skład portfela długoterminowego

Portfel „duży” składa się z dwóch części – nieruchomości oraz aktywów finansowych. Każda waży w portfelu 50%. Część rynkowa “emeryckiego” portfela składa się obecnie w 35% z ETF-ów akcyjnych na rynki rozwinięte i wschodzące (dokładne wagi, zgodnie z planem z TEGO artykułu – Akcje rynków wschodzących to 7,5%, a akcje rynków rozwiniętych to 22,5%), w 15% ze złota inwestycyjnego oraz w 50% z obligacji indeksowanych inflacją:

Więcej o składzie małego portfela przeczytasz tutaj:

- Jak zbudować dobrą strategię inwestycyjną? – początek cyklu [FFP01]

- W co inwestować małe kwoty? [FFP03]

Stopy zwrotu za 4Q 2024 i cały 2024 r.

Czwarty kwartał 2024 r. był bardzo słaby dla rynków wschodzących:

Ponieważ jednak w całym 2024 roku mieliśmy do czynienia z umocnieniem dolara o 4,22%, miało to pozytywny wpływ na wyniki portfela wyrażone w PLN zysków. Po przeliczeniu na złotówki, w całym 2024 roku akcje rynków rozwiniętych zarobiły więc 23,68%, akcje rynków wschodzących dołożyły 11,61%, złoto przyniosło aż 30,92% zysku, a mój portfel obligacji indeksowanych inflacją wypracował 7,71% zysku.

Stopy zwrotu z małego i dużego portfela za 2024 r.

Przełożyło się to w całym roku na stopę zwrotu z części rynkowej portfela w wysokości 16,09%, co przy tak konserwatywnym składzie oceniam jako wynik bardzo wysoki:

Przejdźmy teraz do omówienia schodów do finansowej wolności – czyli wykresu, który pokazuje przyrost kapitału w moich portfelach inwestycyjnych. Często dostaję od moich Czytelników pytanie, w czym śledzić i analizować swoje inwestycje. Ja od lat korzystam z aplikacji MyFund – jestem z niej bardzo zadowolony, dlatego mogę ją z czystym sumieniem polecić. TUTAJ znajdziesz link afiliacyjny, dzięki któremu możesz przetestować aplikację przez 2 miesiące za darmo. Wszystkie wykresy, które znajdziesz w dalszej części artykułu, pochodzą właśnie z tej aplikacji.

Schody do finansowej wolności – portfel „duży”

Na tym wykresie niebieska linia pokazuje cokwartalne dopłaty do portfela, a zielona – jego wartość rynkową. Jak widzicie, startowałem z kwotą 710 948 zł, a na koniec 2024 roku wartość to 1 663 291 zł, z czego 544 659 zł to skumulowane kwartalne dopłaty, a 407 684 zł to kwotowy zysk wypracowany od momentu, w którym zacząłem prezentować portfel w ramach cyklu Finansowa Forteca w Praktyce.

A jak to wygląda w małym portfelu?

Schody do finansowej wolności – portfel „mały”

Nasz mały portfel robi się coraz większy 🙂 Przypominam, że startowaliśmy z kwotą 10 000 zł. Na koniec 2024 r. portfel ma wartość 42 396,17 zł, z czego suma dopłat wynosi 23 700 zł, a zysk – 8 696,17 zł. Osoby, które zaczynały swoje portfele w 2020 roku, na początku tego cyklu mogły się świetnie przekonać o tym, że stałe dopłaty i cierpliwość robią swoje. Jednym z moich ulubionych powiedzeń jest: Slow is smooth, and smooth is fast i przyznasz, że to świetnie oddaje naturę spokojnego inwestowania.

Wyniki portfeli w ujęciu procentowym

W ujęciu procentowym portfel „duży” wypracował stopę zwrotu na poziomie 40,28%, a portfel „mały” – 38,29%:

Jednocześnie chciałbym Ci przypomnieć ważne założenia, na których je budowałem. Portfele są skonstruowane w taki sposób, żebym mógł spać spokojnie nawet wtedy, gdy na rynkach trwa panika. Akceptuję maksymalne obsunięcie kapitału na poziomie ok. 20-25%. Póki co oba portfele spełniają te warunki. Pomimo wybuchu wojny w Ukrainie, fatalnego dla rynków roku 2022, upadku kilku banków w USA – maksymalne obsunięcie kapitału dla portfela „dużego” w całym okresie wyniosło zaledwie -5,72%:

W małym portfelu maksymalne obsunięcie było na podobnym poziomie – wyniosło –5,42%.

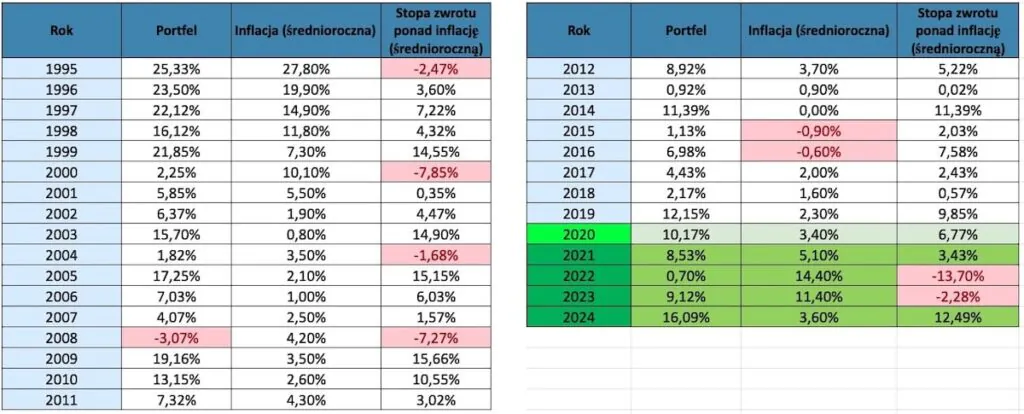

Czy uda się dogonić inflację?

Pięknie poszło nam w tym roku gonienie inflacji. Zaczęła uciekać portfelom w marcu 2022 i jeszcze w połowie 2023 roku dystans „dużego” portfela do inflacji wynosił 19,6 p.p. Jak to wygląda obecnie? Jak możesz zobaczyć na wykresie, dystans wynosi teraz zaledwie 1,11 p.p. i jestem zupełnie spokojny o to, że w dłuższym terminie inflacja zostanie daleko w tyle za moim portfelem:

Tym bardziej, że drugą połowę moich emerytalnych oszczędności stanowią 2 mieszkania na wynajem. Raz na 3 lata aktualizuję ich wartość i kolejna aktualizacja przypadła właśnie na 2024 r. Wycenę opieram na kilku źródłach i przyjmuję raczej konserwatywne podejście. Więcej o tym przeczytasz tutaj:

Wyniki portfela długoterminowego po 4Q 2024 – część nieruchomościowa i rynkowa

Co się stanie, gdy uwzględnię cały portfel długoterminowy opisany w Finansowej Fortecy – zarówno część rynkową jak i nieruchomości? Od 17 września 2020 r. – czyli pierwszego dnia publikacji cyklu „Finansowa Forteca w praktyce” – łączna stopa zwrotu wyniosła 77,90%, co daje nam 36,51 p.p. ponad inflację:

Zatem na koniec 2024 roku część rynkowa to 1 663 291 zł, a wartość netto nieruchomości – po odjęciu 327 tys. zł kredytu hipotecznego i z uwzględnieniem odłożonego z przychodów z najmu funduszu remontowego w kwocie 61 tys. zł – to 2 216 225 zł, co daje łączną wartość oszczędności emerytalnych w kwocie 3 879 516 zł.

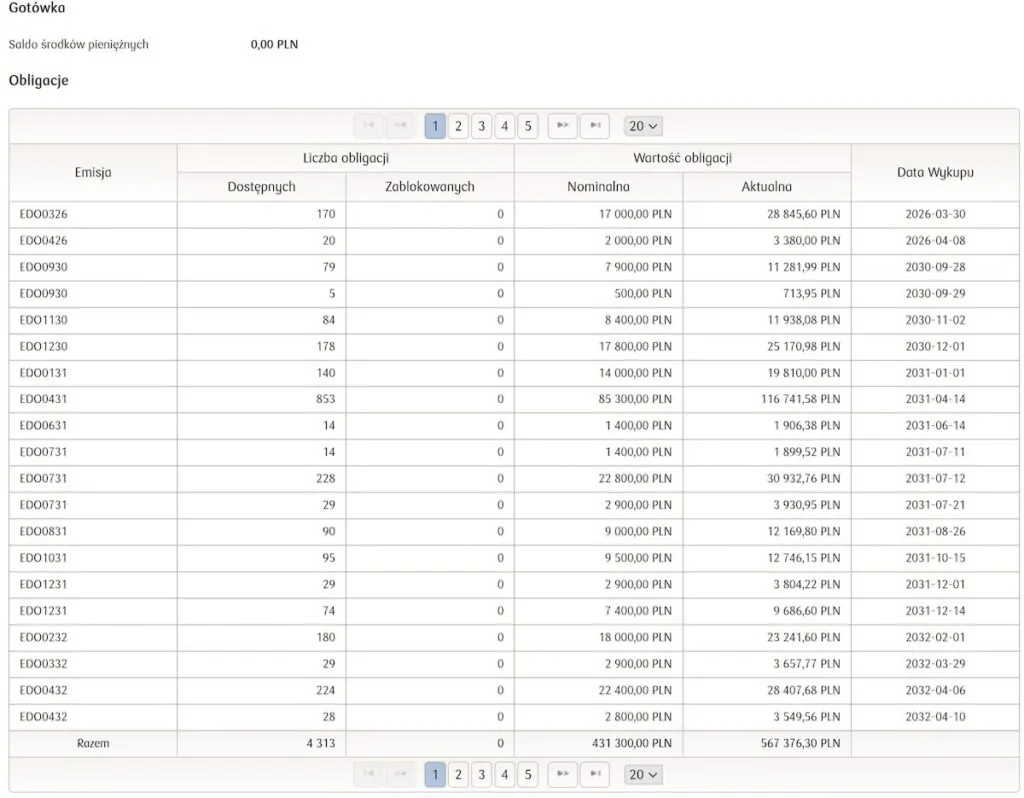

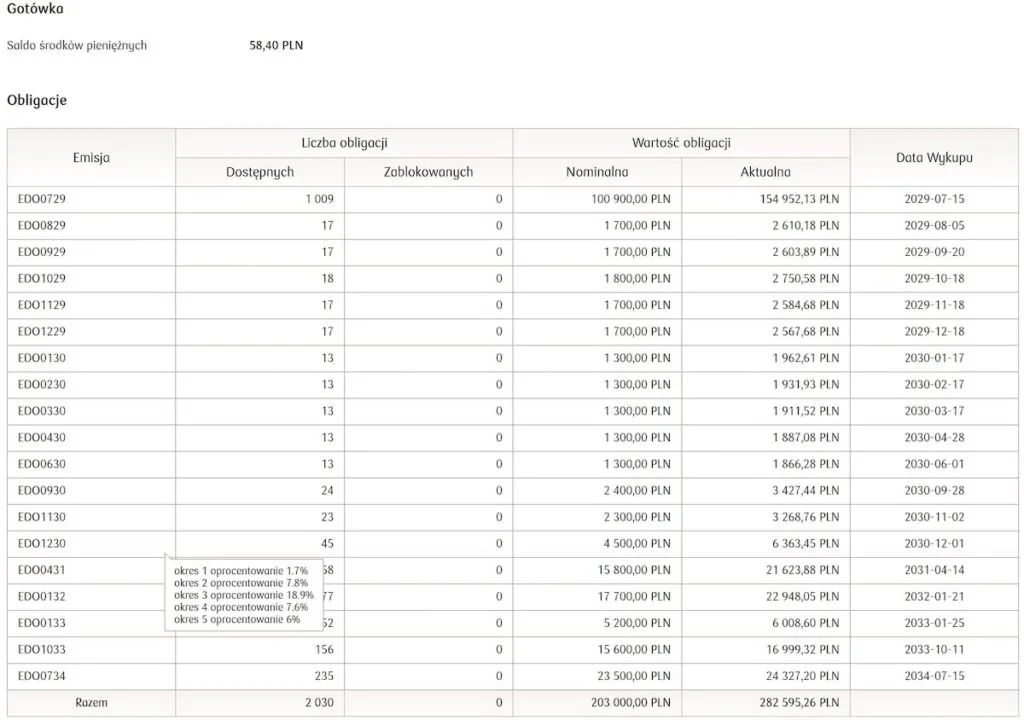

To prawdziwe pieniądze – screeny z rachunków

Ponieważ ten cykl prowadzimy nie na wirtualnych środkach a na prawdziwych pieniądzach, poniżej możesz zobaczyć zrzuty ekranu z moich rachunków. Zaczynamy od obligacji skarbowych. Tutaj dwa zrzuty ekranu. Dla przypomnienia – mamy w sumie dwa rachunki z obligacjami – jeden mój, drugi mojej żony Kasi:

Kolejnym składnikiem portfela są akcje. Na zrzutach ekranu poniżej możesz zobaczyć IKE i IKZE – moje i mojej żony, oraz niewielką pozycję poza IKE/IKZE. Te części portfela prowadzimy w BOSSA:

Na koniec zrzut ekranu dla konta prowadzonego w XTB – to oczywiście „mały” portfel:

Jak zamierzam inwestować w 2025 r?

A jak po lekturze tych wszystkich analiz będę inwestować w tym roku? Oczywiście zgodnie z moją strategią:

- W portfelu długoterminowym zakończę ograniczanie wagi rynków wschodzących po 2,5 p.p. kwartalnie – zgodnie z moim planem z października 2022 r. chcę zbliżyć się ich wagą do indeksu MSCI ACWII. Po styczniowych transakcjach ich waga spadnie do 5% portfela, a 30% portfela będą stanowić w sumie akcje rynków rozwiniętych oraz wschodzących.

- Od razu uprzedzę pytania. Zdaję sobie sprawę, że rynki wschodzące pewnie w końcu wystrzelą w górę – ale tego typu zakłady postanowiłem robić już tylko w portfelu ofensywnym. Mam w nim niewielką ekspozycję na akcje chińskie i koreańskie. Portfel długoterminowy staram się upraszczać.

- Jeśli na rynku akcji w tym roku wystąpi wreszcie jakaś solidna korekta – to zmniejszę prawdopodobnie udział złota o 5 p.p., zwiększając jednocześnie łączną ekspozycję na akcje do 40%.

A zatem spokojnie i konsekwentnie trzymam się strategii, co przy bardzo ograniczonym ryzyku i w pełni spokojnym śnie – przynosi solidne wyniki.

Jak oceniasz rok 2024 pod kątem własnych inwestycji na rynkach finansowych?

I na koniec jeszcze mam dla Ciebie małą ciekawostkę. Maciek pokazał mi ostatnio wyniki głosowania 3378 użytkowników portalu stooq.pl z odpowiedzią na pytanie: „Jak oceniasz rok 2024 pod kątem własnych inwestycji na rynkach finansowych?”. Tylko 36% respondentów odpowiedziało „dobrze” lub „bardzo dobrze” – a przecież – jak mówiłem na samym początku – to był kolejny świetny rok dla większości aktywów finansowych!

Myślę, że problem może wynikać właśnie w próbach przewidywania tego, co może stać się na rynku, na podstawie lektury doniesień medialnych. Ja proponuję Wam podejście spokojniejsze i skuteczniejsze – opisałem je szczegółowo w Finansowej Fortecy. To podejście jest też bardzo efektywne czasowo. Nie trzeba śledzić rynków, nie trzeba przewidywać przyszłości, wystarczy pozwolić czasowi działać na naszą korzyść.

Rynek spada? To dobrze! To pozwoli nam dokupić tańszych aktywów. Rynek rośnie? Też dobrze! Dzięki temu rośnie wartość naszego portfela. Inwestowanie to nic innego, jak zamienianie tracącego na inflacji papierowego pieniądza na kolekcję aktywów. Jeśli będziesz robić to konsekwentnie, wiedząc, jak to działa – zaoszczędzisz mnóstwo energii i czasu, pomnażając przy okazji swój kapitał przez liczbę znacznie większą od 1. I tego Ci życzę w 2025 roku. Opracowanie esencji z raportów zajęło sporo czasu i energii, dlatego będę Ci bardzo wdzięczny za komentarz – czy te informacje są dla Ciebie przydatne? Jak Twój portfel radził sobie w 2024 r.? Daj znać, a ja podrzucam Ci na koniec link do źródeł, z których korzystałem, przygotowując ten artykuł:

Źródła – raporty największych firm inwestycyjnych na świecie

- 2025 Global Outlook Opracowanie BlackRock

- Beyond the landing – Vanguard 2025 Economic and Market Outlook

- Roaring 20s: The next stage Year Ahead UBS report

- Outlook 2025: The divergence dividend Fidelity International

- Finding the Right Path Global Market Outlook 2025 State Street

- The Alchemists Eye on the Market Outlook 2025 JP Morgan

- Outlook for 2025 Morgan Stanley

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.