Kredyt hipoteczny – uwaga na oprocentowanie!

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 34:58 — 48.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Oprocentowanie zmienne czy stałe – które wybrać? Gdybym dzisiaj zaciągał kredyt hipoteczny na zakup własnego mieszkania, wybrałbym oprocentowanie stałe, bo cenię sobie spokojny sen. Taki spokojny sen jednak kosztuje i to sporo… No właśnie, czy kredyt ze stałym oprocentowaniem w ogóle się opłaca?

Jestem wrogiem zadłużania się na konsumpcję i od lat namawiam Was do trzymania się z dala od długów. Jedynym wyjątkiem jest kredyt hipoteczny, który – o ile jest zaciągnięty z głową i na zakup dobrej nieruchomości – w mojej ocenie ma duży ekonomiczny sens. W takiej sytuacji finansujemy bowiem zakup aktywa, którego wartość w długim terminie ma szansę być sporo wyższa niż w dniu zakupu (w przeciwieństwie np. do samochodu czy telewizora, których to wartość z czasem maleje).

Właśnie kredyt hipoteczny był tematem przewodnim 78 #wtorkuzfinansami. Jeśli nie mogłeś być z nami na żywo, poniżej czeka na Ciebie film i transkrypcja głównych wniosków z naszego spotkania. W filmie znajdziesz też informację o naszym najbliższym spotkaniu w Poznaniu:

Własne mieszkanie – czy to dobra inwestycja

Inspiracją do przygotowania tego artykułu było dla mnie pytanie jednego z Czytelników, Kamila:

Zanim odpowiem na to pytanie, dosłownie w dwóch słowach wrócę do tego, czy własne mieszkanie to dobra inwestycja. Pisałem już o tym w mojej pierwszej książce oraz w artykule:

Czy własne mieszkanie to dobra inwestycja?

Podejmując decyzję o zakupie mieszkania, warto pamiętać, że jeśli to nasze pierwsze lokum, najprawdopodobniej nie będzie mieszkaniem docelowym i za jakiś czas będziemy chcieli je zmienić.

Co do zasady, ja jestem zwolennikiem kupowania własnych nieruchomości. Dlaczego? Bo im więcej czasu upływa, tym mniej opłaca się wynajmować. W dłuższym terminie o wiele bardziej opłaca się posiadanie własnego mieszkania. Najem to świetny pomysł na te pierwsze lata dorosłości, kiedy jeszcze nie wiemy, co nas czeka, jesteśmy np. w nowym mieście i mamy jeszcze nie do końca sprecyzowane plany. Natomiast potem, z ekonomicznego punktu widzenia, opłaca się mieć już własne mieszkanie. I piszę to pomimo tego, że sam nie traktuję własnego mieszkania jak inwestycji.

Zasady vs. metody

Skoro jednak na początku tych rozważań wspomniałem, że jestem zwolennikiem kupowania własnego mieszkania: „co do zasady”, to warto w tym miejscu doprecyzować, czym są zasady, a czym są metody.

Zasady to są pewne uniwersalne prawa, które obowiązują praktycznie zawsze i w niemal każdej sytuacji. W przypadku kredytu hipotecznego, ważną zasadą na przykład jest to, by nie zakredytować się pod kurek. Natomiast taką zasadę można realizować różnymi metodami i dla mnie, metody to są po prostu, dostosowane już do indywidualnych okoliczności, sposoby realizacji tych zasad.

I pierwszą metodą może być to, o czym napisał w swoim pytaniu Kamil: czyli odłożenie jak największego wkładu własnego, bo wtedy można zaciągnąć niższy kredyt.

Ale wyobraźmy sobie inną sytuację – ktoś ma np. już tak dużą rodzinę, że potrzebuje 3-pokojowego mieszkania i nie stać tej rodziny na takie mieszkanie. To w takim przypadku, metoda pod tytułem: „nie kredytuj się po kurek” może wyglądać inaczej. Jeżeli takiej rodziny nie stać na zakup mieszkania 3-pokojowego, bo to by oznaczało kredytową pętlę na szyi, zamiast tego mogą kupić mieszkanie mniejsze. Wtedy to mniejsze mieszkanie można wynająć komuś, a samemu wprowadzić się do większego, wygodniejszego, 3-pokojowego i dopłacać tę różnicę w czynszu.

Dzięki temu – z jednej strony, żyjemy wygodnie i możemy spokojnie sobie odkładać pieniądze na zakup tego bardziej wygodnego dla nas mieszkania za jakiś czas. A jednocześnie ten rynek nieruchomości nam nie odjeżdża, bo posiadamy w swoim portfelu kupioną nieruchomość – nieco mniejszą, ale kupioną w bardziej rozsądny sposób.

To tylko przykład, który dobrze ilustruje to, jak zasadę pod tytułem: „nie kredytuj się pod kurek” różnymi metodami można wprowadzić w życie. Bardzo ciekawą metodą podzielił się z nami inny Czytelnik – Łukasz:

Uważam, że to jest bardzo ciekawy sposób. Nie opowiadam się, jak dalece ta metoda jest skuteczna, bo ja zawsze takie rzeczy muszę dokładnie policzyć, wziąć pod uwagę unikatową sytuację danej osoby i wtedy zobaczyć, czy w jej przypadku taki scenariusz ma sens.

Kredyt hipoteczny – co trzeba wiedzieć

Wróćmy jednak do pytania Kamila: jak się dobrze przygotować do kredytu hipotecznego. Jak wiesz, kredyt hipoteczny to ogromne zobowiązanie finansowe, które zaciągamy zwykle na kilkadziesiąt lat. Dlatego zdecydowanie warto się do niego dobrze przygotować. Z mojego doświadczenia wiem, że o pewne rzeczy można zadbać nawet na spokojnie na dwa lata przed planowanym zaciągnięciem kredytu. Jakie to kwestie?

-

Zadbaj o porządek w BIK

Pierwszą rzeczą, o którą zdecydowanie warto zadbać przed zaciągnięciem kredytu, jest sprawdzenie swojej historii kredytowej w Biurze Informacji Kredytowej oraz jej ewentualne uporządkowanie. Spotkałem się z naprawdę wieloma sytuacjami, w których ktoś znalazł super ofertę kredytu, ale potem, gdy bank analizuje sytuację kredytową tej osoby, okazuje się, że jest bałagan w BIK-u. Nagle przypominają o sobie jakieś dziwne, głupie, niewyczyszczone zobowiązanie sprzed lat.

Dlatego naprawdę warto zajrzeć, jak prezentuje się nasza historia kredytowa w BIK-u i zastanowić się, czy nie warto byłoby zbudować historii kredytowej. Z mojego doświadczenia wynika, że jeżeli nie mamy tej historii kredytowej, to nic złego nam nie grozi, ale jeżeli mamy złą historię, bo gdzieś po drodze z czymś zalegaliśmy, no to tutaj może być problem z uzyskaniem kredytu.

W temacie BIK-u bardzo polecam Wam serię moich artykułów na blogu:

Wszystko, absolutnie wszystko, co chcielibyście wiedzieć o BIK

FBO 015: Eksperci BIK odpowiadają na Wasze pytania. Ujawniamy fakty, obalamy mity.

Ebook do pobrania: Jak skutecznie zbudować pozytywną historię w BIK?

-

Zadbaj o swoją zdolność kredytową

Drugą kwestią, o którą warto zadbać przed staraniem się o kredyt hipoteczny, jest zadbanie o zdolność kredytową. Przy ocenie Twojego wniosku kredytowego bank będzie z całą pewnością badał, jakie masz wpływy, a jakie wydatki. Zainteresuje się też, jak wyglądają Twoje inne zobowiązania. Warto się do tego przygotować z wyprzedzeniem, czyli zadbać o to, aby odpowiednie wpływy regularnie pojawiały się na Twoim koncie.

Spójrz także pod kątem dziwnych, regularnych wydatków, których być może warto byłoby się pozbyć. Nie chodzi tutaj o malowanie trawy na zielono, ale o to, żeby po prostu nie pojawiały się na Twoim koncie rzeczy, które będą u analityków bankowych budzić niepokój, że wydajesz więcej, niż zarabiasz. No i oczywiście zobowiązania kredytowe. Tutaj również mogą one być problemem przy zaciągnięciu kredytu, więc warto się ich pozbyć. Moim zdaniem jedynym sensownym długiem, który możemy mieć, jest kredyt hipoteczny. Ale uwaga: chodzi mi o kredyt zaciągnięty mądrze i na zakup dobrej nieruchomości.

-

Przeanalizuj warunki dostępu do ofert VIP

Trzecim punktem, do którego można się przygotować z wyprzedzeniem, jest sprawdzenie, jak dziś wyglądają oferty kredytów hipotecznych dla poszczególnych segmentów klienckich. Szczególnie ciekawe są oferty dla klientów VIP czy osób z segmentu określanego np. jako priority. Dlaczego? Bo one są często bardziej atrakcyjne i dużo tańsze. Sporo osób może z tego skorzystać. Wyobrażam sobie np. sporą grupę zarabiających dobrze informatyków, która bez większej napinki byłaby w stanie spełnić te warunki. Trzeba jednak pamiętać, że spełnia się je w określonym czasie – przez kilka, kilkanaście miesięcy przed zaciągnięciem kredytu.

Dlatego warto zobaczyć, czy np. w takim Citi Handlowym dam radę się dostać do jakiegoś wyższego segmentu. Albo może, żeby skorzystać z oferty mBanku, założę sobie z wyprzedzeniem konto intensywne itd. Takie działania trzeba rozpocząć kilkanaście miesięcy przed zaciągnięciem kredytu. Poszukać, dokładnie przeczytać oferty, pokombinować i z dużym wyprzedzeniem takie rzeczy można zrobić na spokojnie (uwaga – nie promuję żadnego banku – to tylko przykłady).

-

Zdobądź solidną wiedzę o kredycie hipotecznym

Co trzeba wiedzieć o kredycie, zanim go zaciągniesz? Jak już wspomniałem, kredyt hipoteczny to ogromne zobowiązanie finansowe, które podejmujesz, być może, na kilkadziesiąt lat. Niezależnie od tego, czy planujesz skorzystać z pomocy zaufanego doradcy kredytowego, to Ty będziesz żyć z konsekwencjami swoich decyzji i ponosić koszty ewentualnych błędów. Czy masz wystarczającą wiedzę, by z takim doradcą rozmawiać jak równy z równym? A może wystarczy Ci to, że ktoś wskaże ofertę, przyjacielsko poklepie Cię po ramieniu i powie: „Będzie Pan zadowolony”?

Zdobywać wiedzę można na różne sposoby – na pewno pomocne jest czytanie artykułów takich jak ten. Ale jeśli chcesz podejść do tematu kompleksowo, bardzo polecam Ci mój kurs: Kredyt hipoteczny krok po kroku. Przygotowałem go, aby uzbroić Cię w niezbędną wiedzę i dać skuteczne narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Obecnie pracuję nad odświeżeniem materiałów kursowych – nowa wersja kursu dostępna będzie najpewniej na początku przyszłego roku, a wszyscy obecni kursanci otrzymają do niej dostęp bez dodatkowych opłat. Naprawdę wierzę, że ten kurs pomoże Ci mądrze zaciągnąć kredyt hipoteczny.

No dobrze – te cztery punkty to taki pierwszy etap w stronę przygotowania się do kredytu hipotecznego. Więcej na ten temat dowiesz się z mojego artykułu:

FBO 052: Jak przygotować się do kredytu hipotecznego – 7 kroków

Kredyt hipoteczny – jak się przygotować do selekcji ofert?

Przejdźmy teraz do kolejnego etapu starania się o kredyt hipoteczny. Co trzeba wiedzieć podczas selekcji ofert?

-

Idź na „zakupy”!

W tym samym czasie na rynku jest dostępnych co najmniej kilkadziesiąt ofert kredytów hipotecznych. Dlaczego? Ponieważ każdy bank ma na półce 3, 4, 5 i więcej ofert dla różnych segmentów i dla różnych grup klientów. Dlatego pod żadnym pozorem nie decyduj się na pierwszy przeglądany kredyt! Absolutnie nie patrz tylko na kredyty oferowane w „Twoim” banku! Nie kieruj się też tym, który bank udziela kredytu najszybciej. To tak, jakbyś w supermarkecie zgodził się zapłacić za swoje zakupy dwukrotnie więcej, tylko dlatego, że stoisz w szybszej kolejce…

W jaki sposób szukać ofert? Najwygodniej oczywiście skorzystać z publikowanego tutaj co miesiąc Rankingu Kredytów Hipotecznych, który opracowuję od lat z Sebastianem Bilskim. Możesz w nim zobaczyć, jak wyglądają te najlepsze oferty na rynku i gdzie znajduje się mediana. Możesz także skontaktować się bezpośrednio z Sebastianem za pomocą formularza – wtedy otrzymasz od niego bezpłatnie swój indywidualny ranking kredytów hipotecznych.

-

Weź pod uwagę wszystkie koszty, a nie tylko RRSO

Wiele osób ma tylko jedno pytanie zaciągając kredyt hipoteczny – jakie RRSO obowiązuje w interesującej ich ofercie. RRSO, czyli rzeczywista roczna stopa oprocentowania w przypadku kredytu hipotecznego to bardzo kiepski wskaźnik do porównywania ofert. Dlaczego? Bo musiałyby to być kredyty idealnie takie same, a, jak wiesz – to się rzadko zdarza.

Musisz zwrócić uwagę na absolutnie wszystkie koszty, które wypływają z Twojej kieszeni. Wszystko jedno, czy to są opłaty, czy ubezpieczenia, czy prowizje, czy jak tam inaczej bank nazwał te koszty. Jeśli pieniądze wypływają z Twojej kieszeni i bez tego nie możesz zaciągnąć kredytu – to jest to koszt kredytu hipotecznego.

Poniżej znajdziesz przykładowe koszty, na które warto zwrócić uwagę:

- odsetki,

- prowizja,

- opłata za wycenę,

- ubezpieczenie pomostowe,

- ubezpieczenie nieruchomości,

- ubezpieczenie na życie,

- ubezpieczenie niskiego wkłady,

- koszty dodatkowych produktów.

Wszystkie te koszty są jak małe, złośliwe małpki, czepiające się Twoich pleców. Myślisz sobie – fajnie, niska rata – a tu kicha! Okazuje się, że dodatkowych kosztów jest tak dużo, że wybrałeś złą ofertę. Dlatego warto to sobie po prostu bardzo dokładnie policzyć. I pamiętaj, że wybierając kredyt hipoteczny – jakie RRSO będzie w ofercie, nie ma tak dużego znaczenia, jak całkowity koszt kredytu.

Więcej o RRSO przeczytasz tutaj:

RRSO w kredycie hipotecznym. Jak to interpretować?

-

Złóż wnioski przynajmniej w 3 bankach

Kolejnym bardzo ważnym elementem, na który musisz zwrócić uwagę, jest to, by złożyć wniosek kredytowy przynajmniej w 3 bankach. Gdybym ja teraz brał kredyt na zakup nieruchomości, na pewno złożyłbym taki wniosek w banku, który oferuje kredyt najtańszy. W drugiej kolejności wybrałbym też bank, w którym kredyt da się uzyskać najszybciej – nawet jeżeli on miałby być droższy, bo to byłaby forma zabezpieczenia np. przed utratą zadatku z transakcji. No i wreszcie, na pewno złożyłbym też wniosek w banku, który ma dość luźną politykę kredytową i w którym po prostu mam największą pewność, że taki kredyt uzyskam.

Oprocentowanie zmienne czy stałe – które wybrać?

Wraz z wejściem w życie Rekomendacji S Komisji Nadzoru Finansowego banki są zobowiązane posiadać w swoim portfolio również oferty kredytów z oprocentowaniem stałym. Nic więc dziwnego, że od kilku miesięcy takich ofert na rynku przybyło. Wiele osób staje przed dylematem: oprocentowanie zmienne czy stałe – które wybrać? Podzielę się moją opinią na ten temat.

Mamy w tej chwili dość szczególną sytuację w Polsce – czyli mocno ujemne realne stopy procentowe – czyli niskie stopy nominalne, przy jednocześnie wysokiej inflacji. W mojej ocenie, taki stan rzeczy będzie na dłuższą metę nie do utrzymania. Dlatego jest mi trudno wyobrazić sobie lepszy moment na to, żeby na poważnie rozważyć ofertę kredytu z oprocentowaniem stałym. I właśnie dlatego, ja bym pewnie taką ofertę brał mocno pod uwagę.

Ale co to oznacza? W tej chwili mamy na rynku kredyty, których oprocentowanie stałe banki gwarantują nam tylko przez pierwszych 5 lat (wyjątkiem jest Alior Bank, oferujący kredyt z oprocentowaniem stałym przez pierwszych 7 lat). Po takim okresie może wystąpić jedna z dwóch opcji:

- albo ten kredyt zamienia się z automatu na kredyt z oprocentowaniem zmiennym,

- albo bank przedstawia nam ofertę kredytu z oprocentowaniem stałym na kolejny okres 5 czy 7 lat.

Kredyt hipoteczny ze stałym oprocentowaniem ‒ plusy i minusy

I teraz jak policzyć, czy to się opłaca. Kiedy zobaczysz oferty kredytów, to okaże się, że ten sam bank ma w danym momencie na półce dokładnie taki sam kredyt, który ma wszystkie pozycje kosztowe praktycznie identyczne, ale różni się tylko oprocentowaniem w ciągu pierwszych 5 lat.

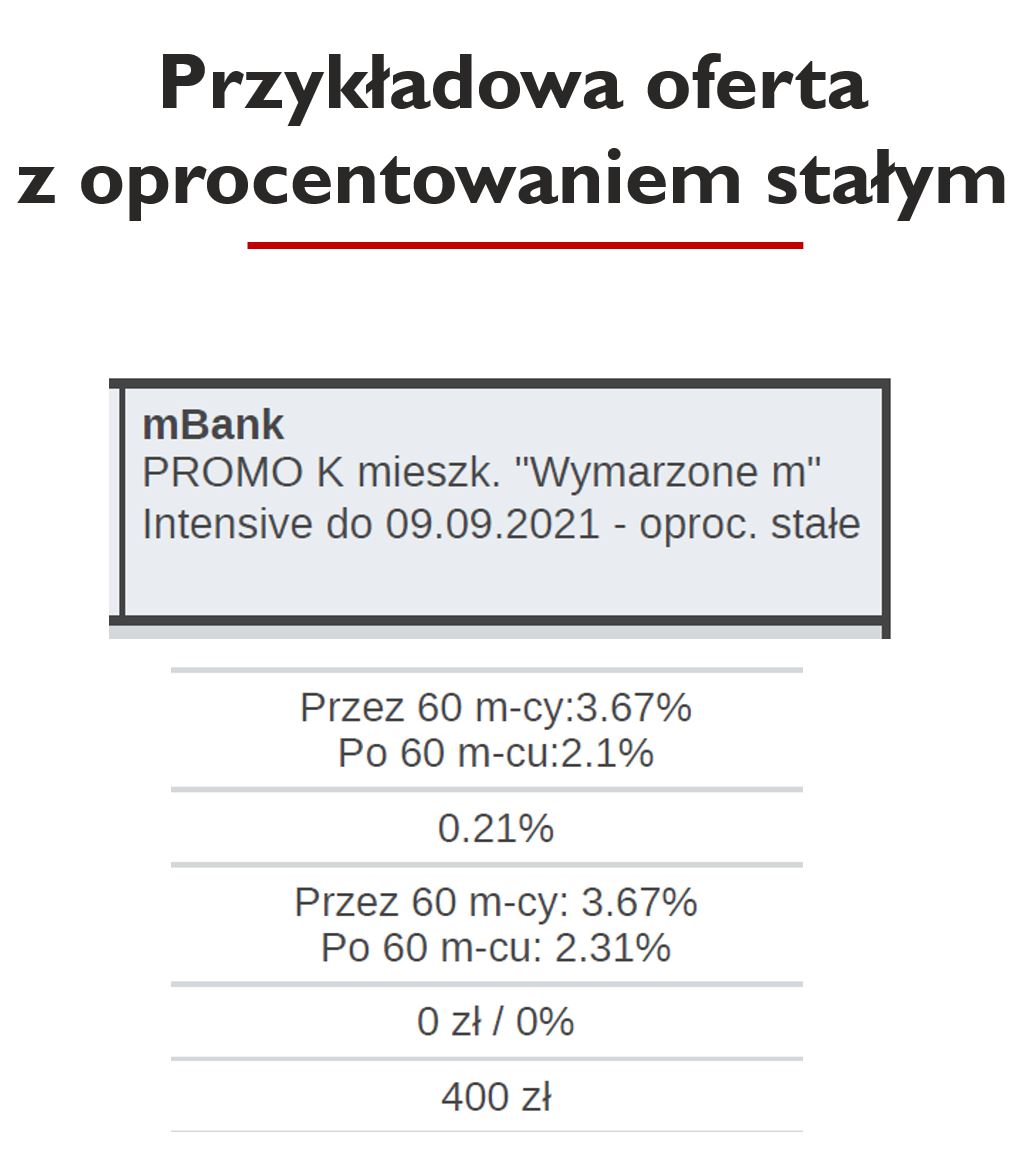

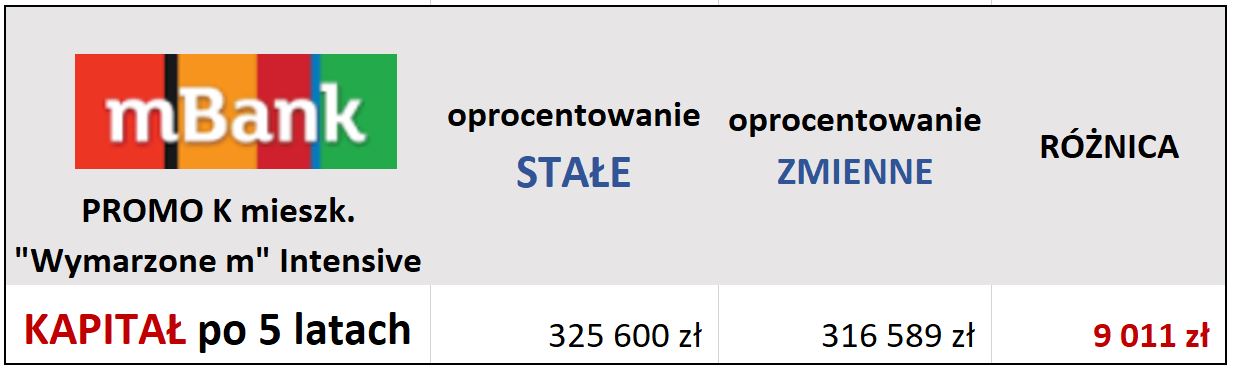

Spójrz na przykładową ofertę z oprocentowaniem stałym „Wymarzone M (segment Intensive)”, którą dostaniemy w mBanku:

Oferta obowiązuje przy następujących założeniach:

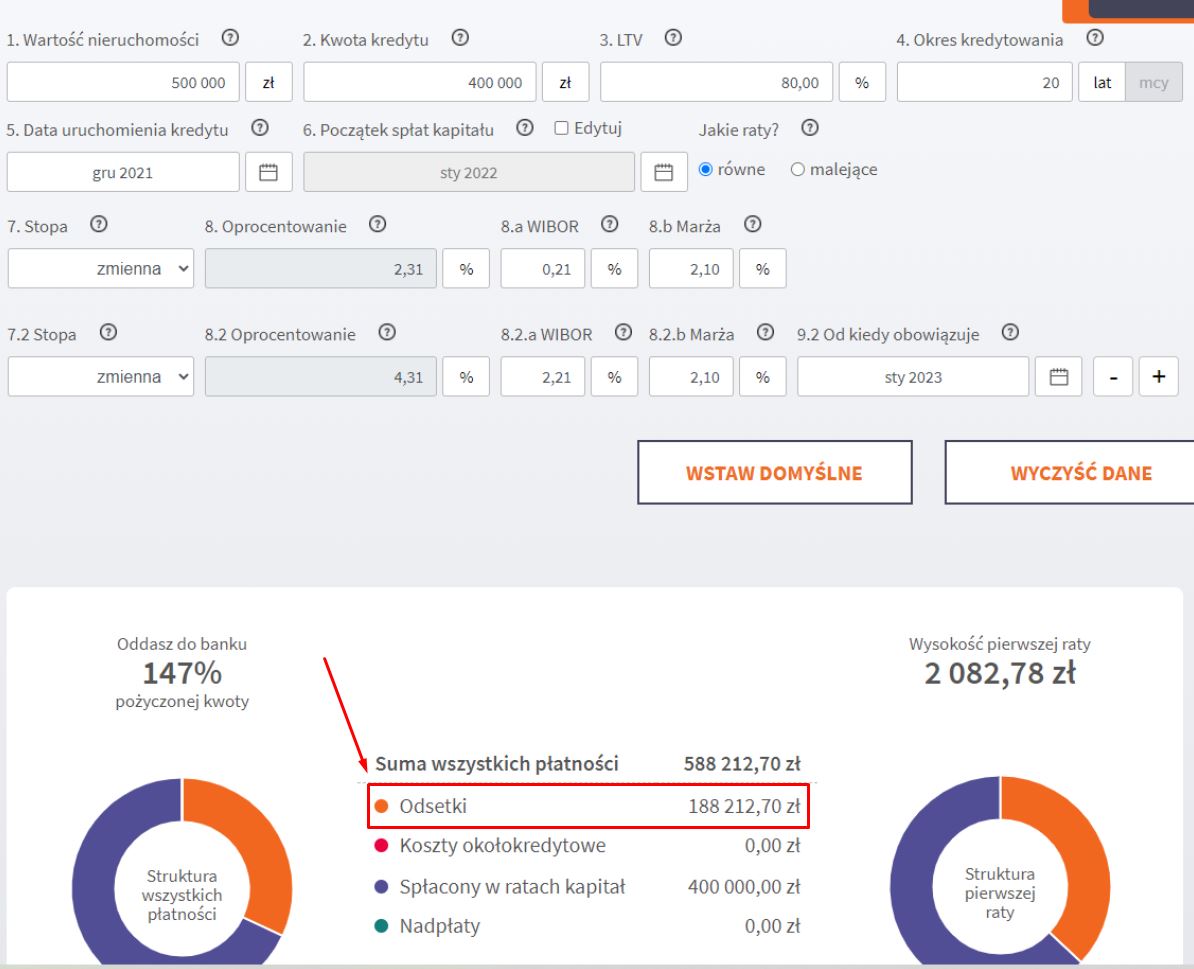

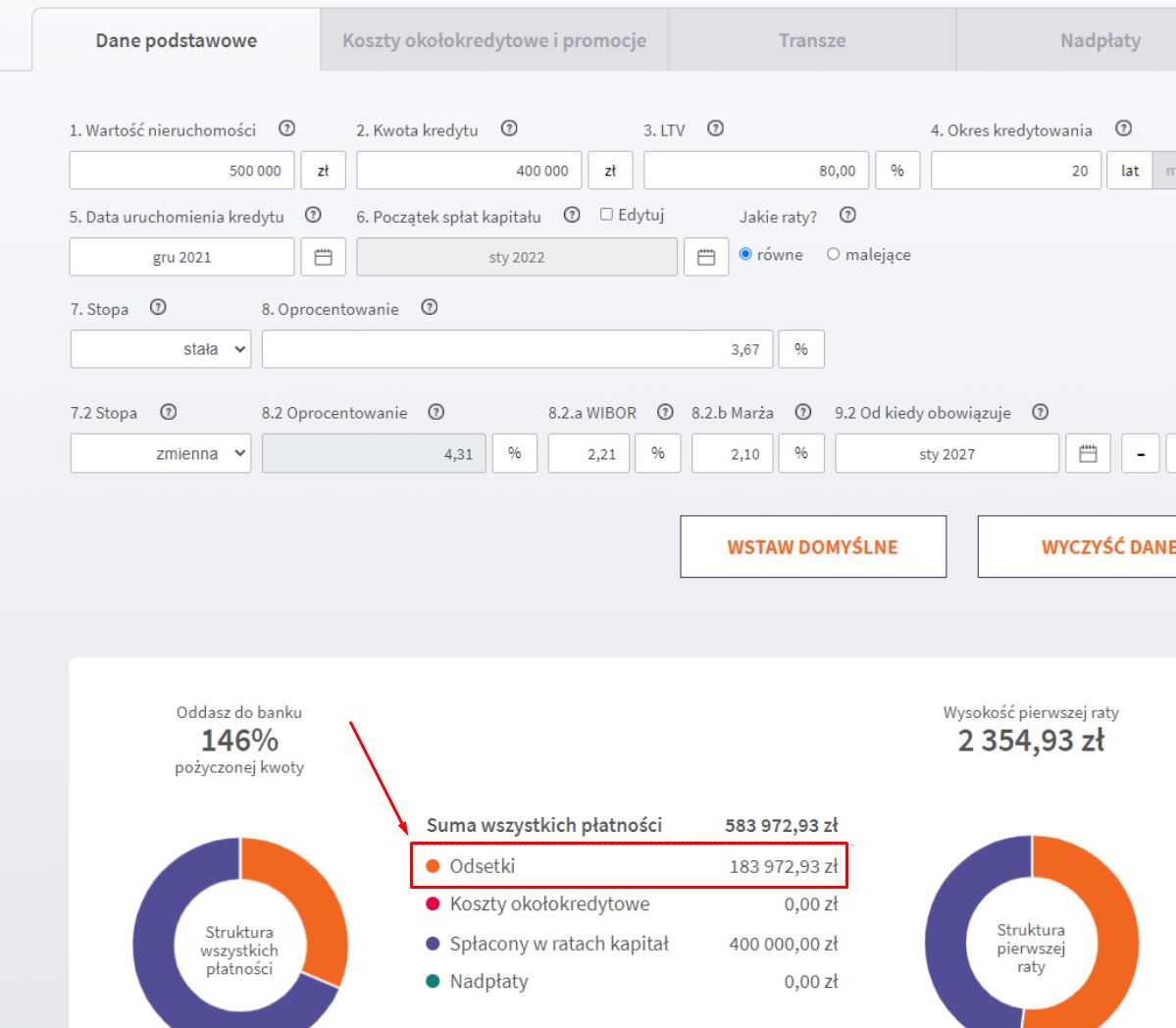

- kredyt zaciągamy na kwotę 400 tys. złotych,

- na okres 20 lat,

- z 20% wkładem własnym.

Taki kredyt pozwoli na zakup nieruchomości wartej około 500 tys. złotych. Wszystkie podane niżej wyliczenia obowiązują dla kredytu o takich parametrach.

Przez pierwszych 60 miesięcy mamy oprocentowanie stałe w wysokości 3,67%, a po 60 miesiącach mamy marżę w wysokości 2,1%, co przy WIBOR-ze na dzień sporządzania tej oferty, który wynosił tylko 0,21 proc., dawałoby nam oprocentowanie w wysokości 2,31%. A zatem mamy dylemat – co zrobić? Wziąć dzisiaj kredyt z oprocentowaniem zmiennym na 2,31%, czy może kredyt przez pierwszych 5 lat droższy o 1,36 pp.

Odpowiedź wcale nie jest taka oczywista. Dlaczego? Bo możliwe są tutaj dwa scenariusze.

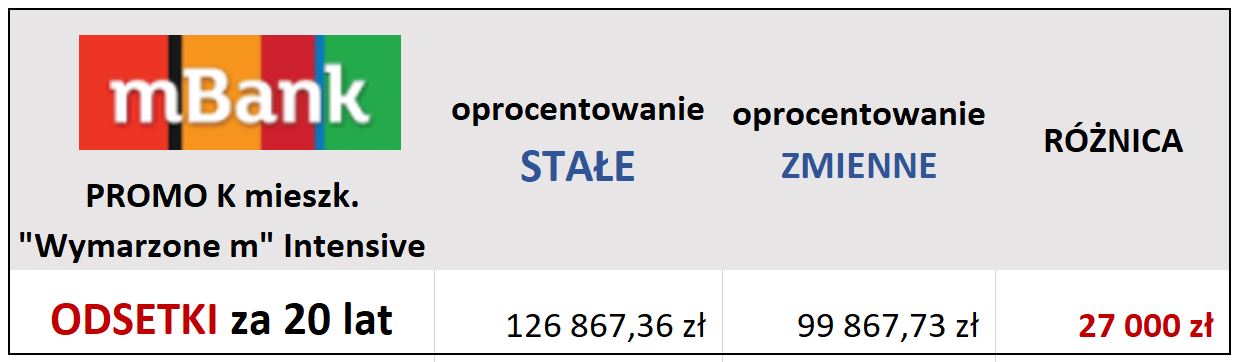

Stopy procentowe się nie zmienią

Załóżmy, że stopy procentowe się nie zmienią. Czyli wzięliśmy kredyt z oprocentowaniem stałym, a stopy procentowe nie drgnęły. Oznacza to, że zapłacimy znacznie więcej odsetek, niż gdybyśmy zaciągnęli kredyt z oprocentowaniem zmiennym. O ile więcej?

Przez pierwszych 5 lat zapłacimy o 27 tys. złotych więcej odsetek. Czy te koszty to jedyna różnica w kredytach? Nie – dlatego że przez pierwszych 5 lat, płacąc wyższe oprocentowanie, w przypadku równych rat będziemy spłacać mniej kapitału, niż spłacalibyśmy w kredycie z oprocentowaniem zmiennym. O ile mniej? Po pięciu latach nasz dług byłby o 9 tys. złotych wyższy, niż w przypadku kredytu z oprocentowaniem zmiennym:

Czy to oznacza, że kredyt z oprocentowaniem stałym to kicha? Absolutnie nie! Zobacz, jak to będzie wyglądać w drugim scenariuszu:

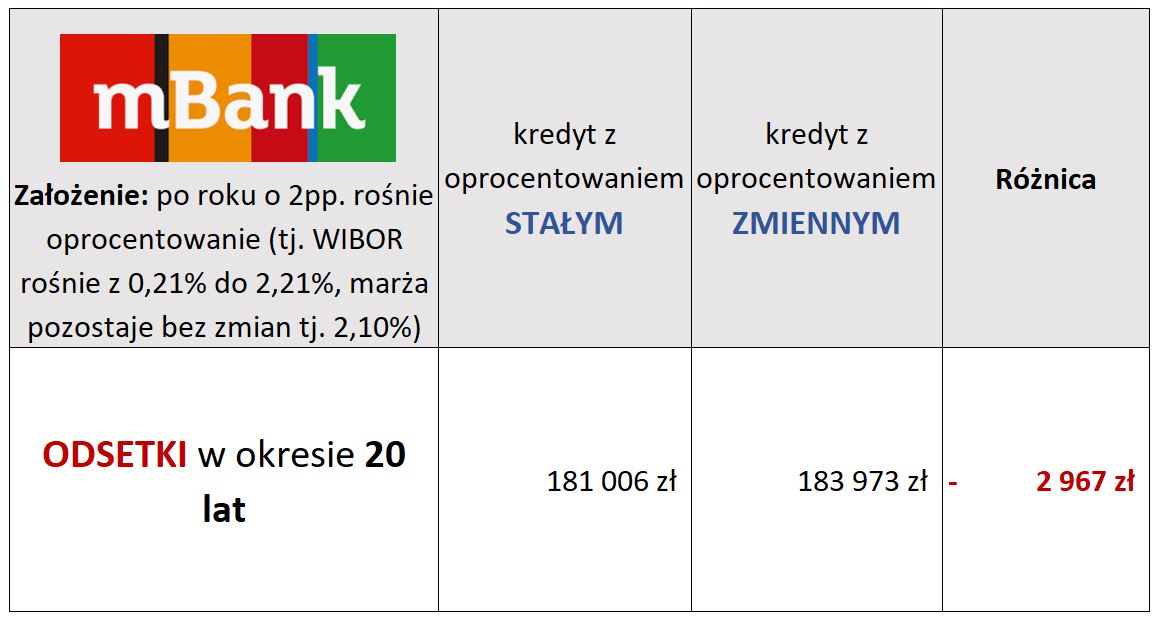

Stopy procentowe wzrosną

Jeżeli stopy procentowe zaczną rosnąć, to każdy wzrost tych stóp procentowych będzie powodował, że atrakcyjność kredytu z oprocentowaniem zmiennym versus kredyt z oprocentowaniem stałym będzie coraz mniejsza. Różnica będzie się zacierała.

Wyliczyłem, że gdyby np. nastąpił skokowy wzrost stóp procentowych za rok od dziś – czyli przez rok mamy stałe stopy, a po roku podskoczą nam w górę – to żeby koszty tych ofert się mniej więcej wyrównały, to stopy procentowe musiałyby wzrosnąć o około 2 pp., czyli mówimy o dosyć sporym skoku w stosunku do tego, co mamy dzisiaj. Zobacz, jak to wygląda:

Dokładne wyliczenia zobaczyć możesz na przykładach z naszego kalkulatora:

Oczywiście, im później ten wzrost stóp nastąpi, tym ta różnica w kosztach byłaby wyższa. Natomiast trzeba wziąć pod uwagę, że to jest jednak spokojny sen.

Tych pierwszych 5 lat, to jest czas, kiedy zwykle mamy szansę poprawić nasze zarobki, kiedy możemy polepszyć naszą sytuację finansową i ta stabilność w formie stałej wysokości raty jest dziś, moim zdaniem, warta tego dodatkowego kosztu.

Naprawdę trudno jest mi też sobie wyobrazić bardziej sprzyjający okres ku temu, żeby taki kredyt zaciągnąć – czyli w sytuacji, w której stopy są rekordowo niskie, presja inflacyjna jest wysoka i jest duże prawdopodobieństwo wzrostu stóp w przyszłości.

Nie da się stwierdzić, co się ostatecznie bardziej opłaci, bo nie wiemy, czy, o ile oraz kiedy wzrosną stopy procentowe. Musisz sam zdecydować, na ile wyceniasz spokojny sen przez 5 lat.

Jak to wszystko policzyć?

Jak widzisz, podejmując decyzję o wyborze kredytu hipotecznego, naprawdę warto dobrze to wszystko policzyć. Dzięki temu możesz zaoszczędzić na kredycie nawet kilkadziesiąt tysięcy złotych. I teraz ponownie chciałbym odesłać Cię do mojego kursu: Kredyt hipoteczny krok po kroku. A konkretniej, do załączonego do niego kalkulatora, który pozwoli Ci wszystko przeliczyć.

Zatem podsumowując: kredyt hipoteczny – oprocentowanie stałe, czy zmienne? Musisz to sobie po prostu bardzo dokładnie policzyć. Pokazałem Ci dziś, ile mniej więcej wynosi różnica w kosztach. Natomiast diabeł jak zwykle tkwi w szczegółach i w indywidualnych ofertach, które będziecie mieli na stole.

Daj koniecznie znać w komentarzu, czy według Ciebie warto wziąć kredyt z oprocentowaniem stałym.

A jeśli chcesz wesprzeć moją misję dotarcia z finansową wiedzą do 15 milionów Polaków – udostępnij ten artykuł swoim znajomym.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.