Czy bańka na rynku akcji pęknie?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 57:14 — 80.2MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Inwestorzy na całym świecie nerwowo przebierają nogami – czy ceny akcji są sztucznie napompowane? Czy mamy już do czynienia z bańką? A jeśli tak – czy w najbliższym czasie ona w końcu pęknie? Przejrzeliśmy sporo źródeł, by poszukać odpowiedź na to pytanie. Oto, co znaleźliśmy…

Po wakacyjnej przerwie wracam do rozmów z moim „sparring partnerem” – Maćkiem Pielokiem, CFA i doradcą inwestycyjnym. Jeżeli jeszcze nie widzieliście naszych poprzednich „potyczek” – zachęcam Was bardzo serdecznie do nadrobienia zaległości:

– Jak zbudować portfel odporny na inflację? + mój portfel ofensywny [FFP08]

– Scenariusze wyjścia świata z potopu długów

Dziś bierzemy na warsztat rynek akcji. Wieku Czytelników prosiło o ten odcinek, dlatego wspólnie z Maćkiem z dużym zaangażowaniem zanurzyliśmy się w jego przygotowanie. Przeczytaliśmy kilkanaście źródeł, przeanalizowaliśmy najistotniejsze w ostatnim czasie wykresy – a wszystko po to, żeby stworzyć dla Was jak najbardziej wartościowy materiał.

Poniżej znajdziecie nagranie naszego sparringu, a pod nim – oczywiście – transkrypcję. Na końcu artykułu zamieściliśmy wszystkie źródła. A ponieważ tworzymy te materiały dla Was, wybierzecie w komentarzu, jakim tematem zajmiemy się w kolejnym odcinku. A teraz już zapraszam do zobaczenia video:

Jeśli chcesz zagłębić się w temat akcji bardziej – polecam Ci moją książkę Finansowa Forteca. A poniżej znajdziesz transkrypcję z mojej rozmowy z Maćkiem:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Cześć, Maciek!

Strzała! Cześć Wam!

Jak wiecie, Maciek jest jedną z tych osób, z którą konfrontuję moje pomysły inwestycyjne i lubimy tak czasem siebie postrzelać, czytając różne raporty i analizy. I dzisiaj właśnie specjalnie dla Was zajmiemy się rynkiem akcji, bo dokładnie o to poprosiliście po naszym poprzednim filmie, w którym rozmawialiśmy o tym, jak zbudować portfel odporny na inflację. Bardzo serdecznie zachęcam Was do obejrzenia tego odcinka.

Czy mamy bańkę na rynku akcji?

Jedną z tez w nim zawartych było to, że patrząc historycznie, akcje były taką klasą aktywów, które zachowywały się dobrze, w tym sensie, że dobrze chroniły majątek przed inflacją. Ale trudno rozmawiać o inwestowaniu w akcje w totalnym oderwaniu od tego, co dzieje się dzisiaj na rynkach. Maciek, czy Twoim zdaniem, mamy dzisiaj bańkę na rynku akcji?

Rynek akcji to bardzo rozległe pojęcie i każdy może rozumieć przez nie co innego. My pewnie w tej dyskusji powinniśmy skupić się na akcjach globalnych, gdzie jednak dominują Stany Zjednoczone, i pewnie w dużej mierze odnosić się będziemy do tych amerykańskich giełd. Natomiast na początek postawię taką tezę, że tej bańki na rynkach globalnych nie ma, a takim najlepszym określeniem, które przychodzi mi do głowy, jest to, że rynek jest w takiej kondycji spienionej. Lokalnie są może bąbelki, ale nie znajduję tu jakichś mocnych podstaw, żeby wieścić duży Armagedon.

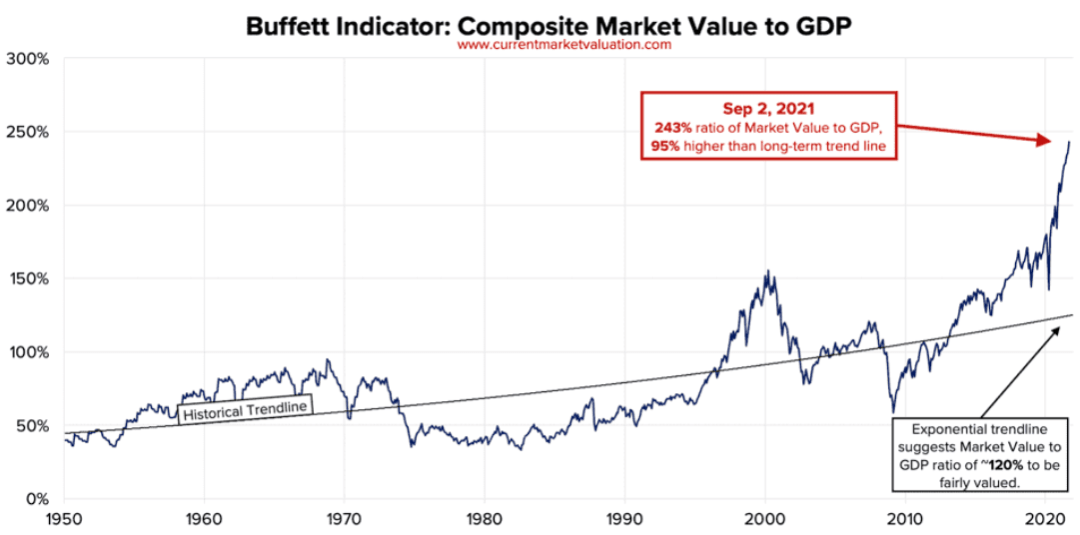

W takim razie postrzelajmy trochę w siebie, bo skoro mówisz, że tej bańki nie ma, to może sięgnę po trzy wskaźniki. Pierwszy to wskaźnik Buffetta, który pokazuje kapitalizację amerykańskiej giełdy w odniesieniu do PKB. I jeżeli jest powyżej jeden, to już trzeba być ostrożnym w inwestowaniu na rynku akcji. Tymczasem dzisiaj dochodzi on do poziomu 2,5, czyli wartość giełdy jest 2,5-krotnie wyższa niż roczny produkt krajowy brutto Stanów Zjednoczonych:

To są dwa odchylenia standardowe od takiego długoterminowego trendu. O czym możemy mówić, patrząc na ten wskaźnik, jeśli nie o bańce na rynku amerykańskim?

Różne spojrzenie na ten sam wskaźnik

Zanim przejdziesz do dwóch kolejnych, to wytknę Ci dwie małe rzeczy. Co w takim układzie ze spółkami, które robią biznes globalnie? Co jeśli mówimy o spółkach software’owych, których biznes nie zna granic? I jeżeli takie firmy robią swoje przychody ze sprzedaży usług czy produktów na całym świecie, a odnosimy je do PKB jednego konkretnego kraju, to z natury będzie to trochę zawyżało ten wskaźnik. Skrajnym przykładem byłyby pewnie spółki chińskie, które też są notowane w Stanach Zjednoczonych, wchodzą w skład tamtejszych indeksów, kapitalizację podbijają, a do PKB tego kraju to chyba za wiele nie dokładają.

I drugi taki element: co z marżami? Bo było tu pole do tego, żeby rozwijać je mocno w firmach. I jeśli z przymrużeniem oka potraktujemy ten wskaźnik, jako cenę do sprzedaży, gdzie kapitalizacja to cena, a sprzedaż to – powiedzmy – przybliżenie PKB, to jest to bardzo wrażliwe na wzrost marż. I im wyższe marże, tym wyższy takowy wskaźnik.

Słuchajcie, kiedy szykujemy się do tych nagrań, to robimy sobie notatki, wykresy itp. Oczywiście trochę się uprzedzamy, o czym będziemy mówić, ale część rzeczy przychodzi nam do głowy w trakcie nagrania. I gdy słucham, jak tłumaczysz, że teraz na ten wskaźnik trzeba patrzeć inaczej, to przychodzi mi na myśl zdanie: tym razem będzie inaczej, czyli cztery najbardziej niebezpieczne słowa w inwestowaniu, zdaniem Templetona.

Może nie patrzeć inaczej, ale niekoniecznie ten jeden konkretny wskaźnik musi najlepiej ujmować dzisiejszą rzeczywistość.

Większa globalizacja, na amerykańskiej giełdzie notowane firmy z zagranicy, w porządku, ale nie kupuję za bardzo tego argumentu o marżach, bo jeżeli sam mówisz, że one są już bardzo wysokie, a ja inwestuję dzisiaj, to co może spowodować, żeby one były jeszcze wyższe? W tej chwili w cenach akcji są już bardzo wysokie marże spółek, więc ja to jednak odczytuję jako sygnał ostrożnościowy.

Może większy wolumen, większa sprzedaż przy niższych marżach. Da się to tutaj też wybronić.

Drugi wskaźnik. Kiedy weźmiemy pod uwagę wszystkich globalnych inwestorów, asset menedżerów zarządzających wielkimi portfelami, funduszami i popatrzymy na ich alokację w akcjach, czyli ile pieniędzy już popłynęło z portfeli takich inwestorów do akcji, to okazuje się, że dzisiaj jesteśmy na poziomie 65,2% – to jest ok. 10 punktów procentowych więcej niż taka długoterminowa średnia.

Więc jeżeli już te akcje są we wszystkich portfelach, to kto jeszcze ma je kupować, żeby cena szła do góry?

Po pierwsze, patrząc na ten wykres, widzę, że on wcale taki niski przez ostatnie lata nie był i podobnie jak ten wskaźnik Buffetta mocno odstawał od swojej historycznej średniej. Może to reakcja na to, że ludzie w tym momencie nie mają specjalnie alternatywy do lokowania atrakcyjnie swojego kapitału. A i demografia robi swoje, bo np. baby boomers cały czas jeszcze gromadzą kapitał, a jeszcze nie korzystają z niego na swoich emeryturach.

Tykająca bomba demograficzna

A niedługo zaczną. I będą te akcje sprzedawać.

Oczywiście, to demografia, to pewnie taka tykająca bomba. Natomiast myślę, że jest dobre wytłumaczenie, dlaczego tak wysoko jesteśmy na zaangażowaniu w akcje.

Popatrzcie na Japonię, gdzie właśnie ten element demograficzny – czyli starzejące się społeczeństwo – ma deflacyjny wpływ na gospodarkę. Powoduje to, że przez długie dekady rynek akcji stawał tam w bessie. W Stanach Zjednoczonych demografia też nie zachwyca. O pokoleniu baby boomers możemy powoli zapominać, w tym sensie, że ono będzie raczej upłynniało swoje portfele akcji.

Pewnie tak i pewnie to jest coś, co będzie mocno ważyło. Natomiast do Japonii Stanom Zjednoczonym jeszcze daleko pod kątem piramidy demograficznej. I można byłoby tu głębiej w tę polemikę o demografii wchodzić, udowadniać, że niekoniecznie musi to być bardzo mocny czynnik in minus.

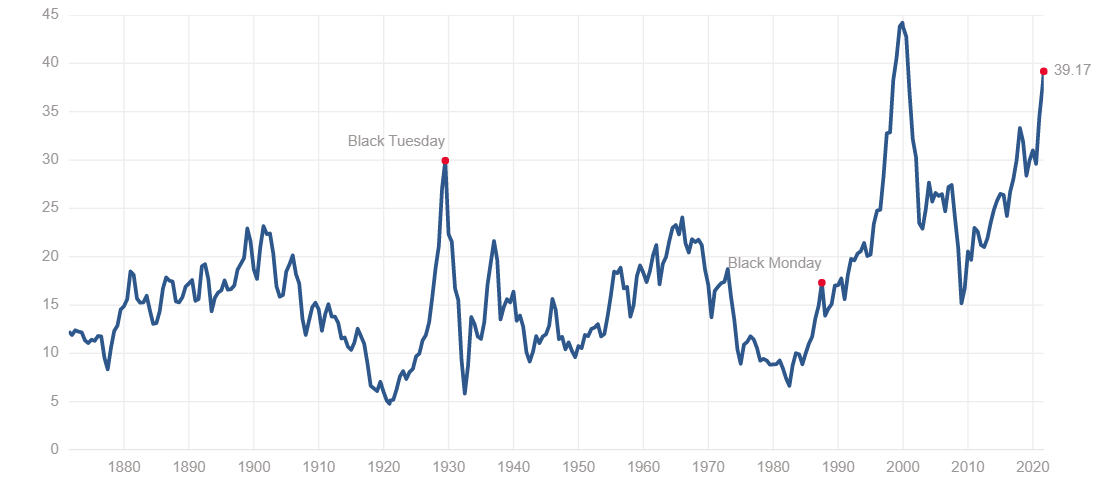

Trzeci wskaźnik to cykl CAPE, czyli cyclically adjusted price-to-earning, czyli wskaźnik C/Z (cena do zysku) Shillera. Wskaźnik ten bierze pod uwagę zyski spółek wchodzących w skład indeksu Standard and Poor’s. Są to zyski uśrednione z 10 lat. Pod uwagę bierze się również inflację i przekłada się to do wycen akcji. Im wyżej jest ten wskaźnik, tym możemy mówić, że w odniesieniu do zysków spółek rynek jest tani lub drogi. I kiedy popatrzymy na ten wykres, to ja widzę na nim wskaźnik CAPE na poziomie 39,17 – drugi najdroższy rynek w historii. Ale kiedy mówię o historii, to zaczyna się w 1870 r., i to nie są wymyślone dane – to są zyski spółek.

Czyli patrzymy na to, ile realnie dostajemy pieniędzy od spółek, w których akcje zainwestowaliśmy. Moim zdaniem argumentów jest tu mało, żeby powiedzieć, że nie jest bardzo drogo.

Czy to już manipulacja?

Mam wrażenie, że jak pokazujemy te trzy wskaźniki, to jest trochę tak, jakbyśmy pana Roberta Kubicę spróbowali porównać do jego kolegów z Formuły 1 z lat 50. Dyscyplina ta sama, ale zupełnie inne zasady tym sportem w tej chwili rządzą, mechanizmy przebiegu tych wyścigów są zupełnie inne. I jeśli już o CAPE mowa, to zwróćmy uwagę na trzy aspekty. Zyski, które są dziś liczone wg standardów księgowych, to nie są te same zyski, które liczyliśmy 20 czy 40 lat temu, bo te standardy księgowe się zmieniają i księgowość daje bardzo duże pole do tego, żeby tymi zyskami manipulować.

Można manipulować w dwie strony. Ja mam raczej wrażenie, że te zyski są dzisiaj zawyżane niż zaniżane w odniesieniu do przeszłości. Jeżeli nawet na zawyżonych zyskach wskaźnik jest tak wysoki, to moim zdaniem strzelasz sobie tu samobója.

Pamiętaj, że od zysków płacimy podatki, a na świecie panuje przekonanie, że jednak z korporacji chce się ściągać kasę. Ale jeśli polemizowałbyś tu zyski, to czymś, co jest zdecydowanie mniej podatne na manipulację, jest po prostu ilość akcji w obiegu. I w ostatnich latach firmy skupują na potęgę swoje akcje, co siłą rzeczy podbija cenę do góry, więc to, że 20 lat temu mieliśmy X akcji danej firmy, to dzisiaj już tych akcji w obiegu może być zdecydowanie mniej.

W odpowiedzi na te moje trzy wskaźniki Maciek przysłał mi wykresy. Maciek, co na nich jest i co ty chciałbyś mi o nich opowiedzieć?

Co robią banki centralne na świecie?

Pozwolę sobie opowiedzieć trochę inną historię o rynku akcyjnym. Zacznę ją od gigantycznych wręcz działań banków centralnych na świecie.

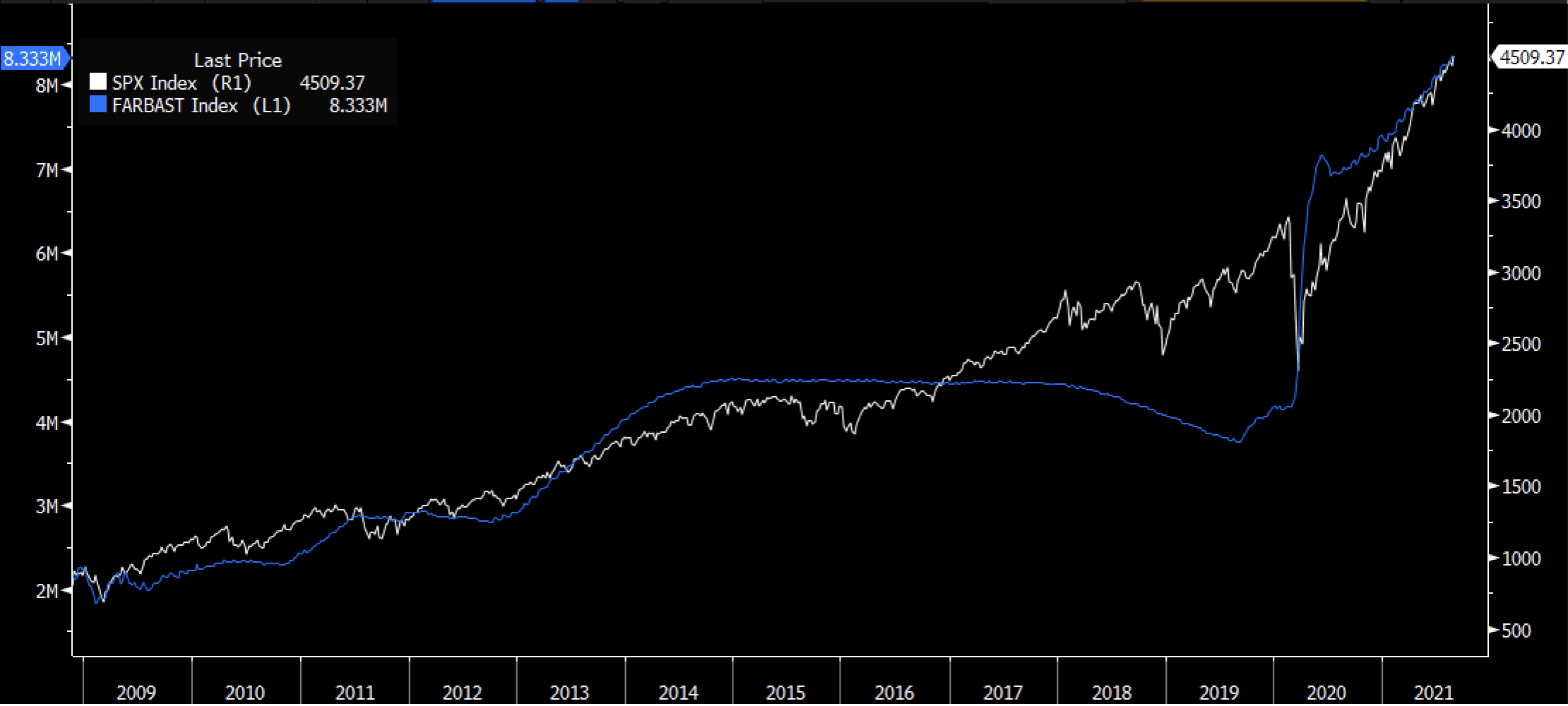

Powyższy wykres pokazuje, jak można złożyć do siebie amerykańską giełdę i wielkość bilansu FED-u – największego banku centralnego na świecie.

Jak zobaczyłem ten wykres, to prawa skala inna, lewa – inna. W ten sposób można bawić się w ogóle wszystkim. Myślę, że Janina Daily, królowa polskiej statystyki, zaatakowałaby Cię tu mocno. I ja też patrzę na ten konkretny wykres z szerokim uśmiechem, bo jak chce się zmanipulować jakieś dane, to wystarczy pobawić się osią.

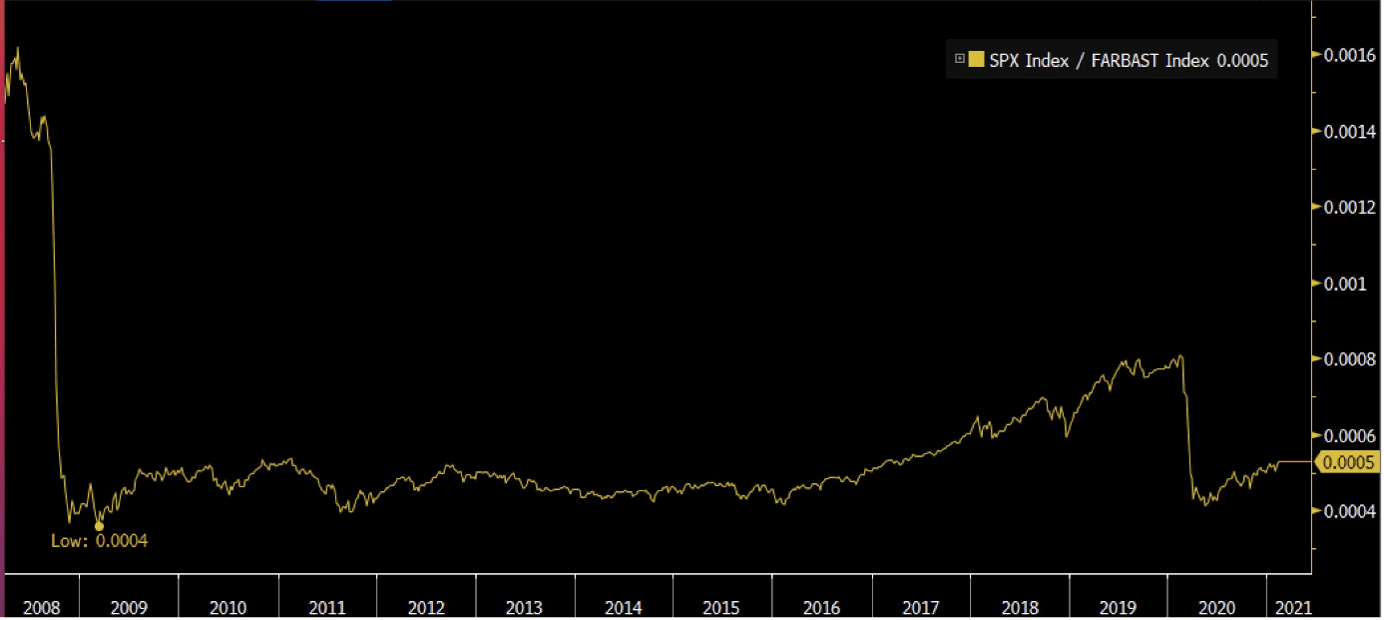

Celowo tu podłożyłem taką podpuchę. Szczerze mówiąc, wiedziałem, że do obydwu osi się przyczepisz, więc mamy też drugi wykres, na którym już o manipulację dużo ciężej.

To są te same dane, czyli indeks akcyjny, ale już podzielony przez wielkość aktywów FED-u, i pokazujący relację w czasie. To, co przynajmniej mi rzuca się w oczy, to to, że w skali tego, jak duży jest bilans FED-u, akcje wcale mocno się nie napompowały. Ba! Są dużo niżej w tej relacji niż przed pandemią. Warto też zauważyć, że przez ostatnią dekadę ta relacja pozostawała również w miarę stabilna, znacznie poniżej tego, co widzieliśmy przed 2007 r. Może akcje po prostu gonią za tym, jak dużo płynności przybywa na rynku.

Czy działania banków przełożą się na ceny akcji?

Faktycznie, trudno jest manipulować tym wskaźnikiem. Można powiedzieć: WOW, taniocha! Ale wydaje mi się, że taniochy jednak nie ma. Natomiast bilans banku centralnego – tak sobie uprośćmy temat: ilość dodrukowanej gotówki – im większy, tym więcej gotówki wpuszczonej do obiegu, czy więcej pieniędzy wydrukowanych przez banki centralne. Ale banki centralne nie kupują przecież bezpośrednio akcji, tzn. poza bankiem Japonii, Szwajcarskim Bankiem Narodowym, może niedługo poza Narodowym Bankiem Polskim, bo prezes Adam Glapiński również ostatnio przebąkiwał, że może NBP zacznie kupować akcje na polskiej giełdzie, ale co do zasady banki centralne nie kupują akcji. Dlaczego to by się miało tak mocno przekładać na ceny akcji?

Dlaczego dodruk pieniądza wpływa na rynek akcji?

Jest kilka mechanizmów sprawiających, że ten dodruk pieniądza rozlewa się też na rynki akcyjne. I można sobie powiedzieć o takich trzech podstawowych:

- Pierwszy z nich to wpływ na zachowanie firm inwestorów.

- Drugim takim elementem będzie wpływ na ogólne otoczenie, czyli alternatywy i relatywne wyceny klas aktywów.

- A trzeci, który na pewno trzeba poruszyć, to sam wpływ na modele wycen.

Zacznijmy od tego pierwszego. Po pierwsze – jeżeli mamy tak dużo płynności wpompowanej w rynki, to poniekąd zmusza to inwestorów indywidualnych do podejmowania większego ryzyka. Bo dochodzi do tego, że obligacje są coraz droższe, że gdzieś tam z tyłu pojawia się niewypowiedziane zapewnienie, że jakby rynki miały spadać, walić się, to jest ktoś, kto podłoży tę poduszkę bezpieczeństwa. Więc to zdecydowanie zmienia postrzeganie ryzyka na rynkach.

Moim zdaniem to powoduje, że tak naprawdę inwestorzy indywidualni trochę wbrew własnej woli są wypychani w drożejące aktywa – takie jak akcje – które niekoniecznie są właściwe z punktu widzenia skłonności do ryzyka tych inwestorów. A to poczucie bezpieczeństwa, o którym mówisz, że w razie czego FED zainterweniuje, to tylko taki pretekst, moral hazard, czyli co tam, nie trzeba zarządzać ryzykiem ani specjalnie przejmować, w razie czego przyjdzie FED i mnie uratuje. Pytanie, co się stanie, jak za którymś razem ten FED nie będzie tych rynków ratował.

A co, jeśli FED tym razem nie pomoże?

Wydaje mi się, że to jest absolutnie ogromne ryzyko, na które pewnie większość portfeli na świecie nie jest przygotowana. Wiem, że na pewno ja nie jestem nastawiony na to, żeby nagle FED miał zabrać ręce i powiedzieć: nie dotykam się, nie stabilizuję rynków finansowych. Wydaje mi się, że taka zmiana byłaby politycznie trudna do uzasadnienia. Ale polityka rządzi się swoimi prawami. Może za jakiś czas wyborcy zażądają, żeby FED walczył z inflacją i odłożył te rynki kapitałowe na bok. W Chinach jednak takie podejście można stosować. Wydaje mi się, że ten rynek nie jest tylko chciwy – on jest chciwy i strachliwy naraz. Zobacz, jak wielu inwestorów boi się tego rynku akcyjnego, pomimo że jest w jego kierunku wypychanym. To widać, chociażby po opcjach – jak drogie jest zabezpieczanie się na rynku opcjami.

Czy rynek się boi?

To trochę jak taka wspinaczka po ścianie strachu.

Moim zdaniem tego strachu nie brakuje. Euforii nie ma. I to jest pewnie ten element, w którym działanie banków centralnych bardzo mocno przekłada się na zachowanie. Drugim podelementem tych zmian zachowań jest to, co dzieje się z firmami. Bo zobaczcie, że firmy mają teraz dostęp do darmowego kapitału. Ba, rządy de facto też mogą się prawie darmowym kapitałem finansować tak jak firmy. I to zachęca do tego, żeby skupować akcje własne przez firmy – to już podbija ceny.

To daje praktycznie nielimitowane możliwości rozdmuchiwania swojej dźwigni. I jeżeli tylko mamy popyt, to na długu możemy tę swoją działalność rozszerzać. Rządy – najlepszy przykład to Stany Zjednoczone z zeszłego roku, kiedy do rąk Amerykanów trafiały czeki bezpośrednio przekierowane. Coś ci Amerykanie z tymi czekami muszą zrobić. I pewnie też część tego trafia na rynki.

Część tych pieniędzy na pewno trafia na rynek w Stanach. Ale znowu – nieograniczony dostęp do taniego pieniądza i z drugiej strony zabezpieczenie ze strony FED-u, więc co robisz, jak jesteś prezesem firmy i jesteś wynagradzany za kurs akcji? Robisz skupy akcji własnych. Możesz rozdmuchiwać koszty bez problemu. Uważam, że kiedyś za to wszystko trzeba będzie zapłacić rachunek, ale ja jestem ostrożnym, konserwatywnym sceptykiem.

Zobacz, że na ten rachunek od lat 90., właściwie od czarnego poniedziałku ’87, cały czas jest, będziemy musieli go zapłacić, a on jest cały czas niezapłacony.

Bo cały czas spadają stopy.

Dlaczego akcje są drogie?

Poza obniżaniem stóp można też inaczej to stymulować. Natomiast te zmiany zachowań to jest tylko jeden z trzech elementów wpływu banków centralnych na rynki. Porozmawiajmy też o samym rynku pieniądza i alternatywach dla akcji. Bo doszliśmy do momentu, w którym tej płynności wpompowano na rynki tak dużo, że sam rynek pieniądza jest już mocno zmanipulowany przez banki centralne. Postawię tu hipotezę: akcje są drogie – jest to dość racjonalne – ponieważ inne klasy aktywów też są cholernie drogie. I tutaj powiedzmy sobie o obligacjach: 10–15% obligacji na świecie z ujemnym oprocentowaniem?

Tak, czyli mamy w portfelach inwestorów globalnych tych wielkich inwestorów, którzy inwestują w tego typu obligacje – oni mają sto procent pewności, że na tej części portfela wygenerują straty, chyba że będzie jakieś straszne szaleństwo i ucieczka do obligacji, rentowności będą jeszcze głębiej ujemne. Z każdym kolejnym zejściem rentowności to się wydaje coraz mniej prawdopodobne.

Ale kupuję ten argument, że kiedy popatrzymy na akcje w ujęciu historycznym – są drogie, kiedy popatrzymy na akcje w ujęciu wskaźnikowym, fundamentalnym – jest drogo, ale kiedy odniesiemy je do wysokości stóp procentowych, czy szerzej: do tego, jak wyceniane są inne klasy aktywów, to np. pod względem obligacji są jednak bardziej atrakcyjne. Kiedy zastanowimy się, czy wybrać amerykańską obligację, czy jednostki ETF na amerykański indeks, to ja bym chyba wolał mieć w portfelu jednak to drugie, nawet ze świadomością, że to jest bardzo, bardzo drogie.

I dochodzimy do tego trzeciego momentu. Bo jeszcze czym bym bronił rynku akcyjnego, to samymi modelami wycen. W większości modeli wycen opierających się na dyskontowaniu przyszłych zysków do dzisiaj, gdzie patrzymy, ile firma zarobi przez jakiś długi okres, kluczową rolę w tym, jaki potem finalnie dostaniemy wynik, odgrywa stopa dyskonta, czyli jak my mierzymy te zyski za 10 lat i ile one są warte w dzisiejszych pieniądzach.

I przy tak niskich stopach procentowych, kiedy kapitał praktycznie leżąc, nie pracuje – ba! realnie w ujęciu do inflacji traci – to te zyski oddalone za 10-15 lat, wcale nie są już aż takie odległe w relacji do zysków w tym roku. Innymi słowy – niskie stopy dyskonta, biorące się z niskich stóp procentowych, po prostu wypychają wyceny aktywów do góry, i to jest powszechne dla bardzo wielu instrumentów.

Co się stanie, gdy stopy pójdą do góry?

A co będzie, jak te stopy zaczną rosnąć? Co się stanie z modelami wyceny, jak Twój mianownik będzie piął się do góry?

Zgodzę się, że rosnące stopy to duże ryzyko, ale rosnące stopy szybciej niż byśmy tego teraz oczekiwali. Bo w 2021 r. oczekiwania na wzrost stóp procentowych już są, są one pewnie w dużej mierze odzwierciedlone też w rynkach długów, w rynkach obligacji, czyli w rynkowych stopach procentowych, a jakoś akcje nie spadają. I jeszcze jedna ciekawa statystyka: mamy obligację amerykańską dziesięcioletnią jako chyba najbardziej rozpoznawalny instrument dłużny na świecie.

Safe heaven – bezpieczna przystań.

Zgadnij, jaka część wszystkich wyemitowanych 10-letnich obligacji skarbowych USA podlega takim normalnym mechanizmom rynkowym, wycenie przez rynek?

Znam odpowiedź. Niedawno o tym czytałem, nie pamiętam dokładnie liczby, ale ponad połowa dziesięcioletnich obligacji skarbowych wyemitowanych przez rząd USA jest już w rękach amerykańskiego banku centralnego.

Już nawet ok. 60%.

To jest bizarre [bardzo dziwne], jak mówią Amerykanie.

Więc pytanie brzmi: czy ten rynek stóp procentowych będzie mógł w ogóle odzwierciedlić takie przekonanie o wyższych stopach, skoro aż tak ogromna jego część podlega rozdawaniu kart przez największego gracza, jakim jest bank centralny?

A może umorzenie długu?

Czytając o tej statystyce, pomyślałem, że skoro tyle obligacji jest w rękach FED-u, to co by było, gdyby FED dogadał się z amerykańskim rządem, na zasadzie: OK, umorzymy ci te 50% dziesięcioletnich obligacji.

Debt jubilee – tak to pięknie jest określane. Ale po co to umarzać?

Już w Biblii było tak, że co siedem lat był taki rok debt jubilee. Czytałem, że tam też są odniesienia do inwestowania. Co siedem lat wyczyszczenie świata z długów.

To, co postulujesz, czyli bardzo bliska relacja rządu i banku centralnego, to jest coś, co obserwujemy. Ciężko złapać za rękę i powiedzieć: Dobra, to w tym miejscu, natomiast obserwujemy zdecydowanie bardzo zbliżoną politykę pieniężną i fiskalną. Stawiam na to, że to będzie się zacieśniało. Ale czy potrzeba umarzać i przestraszyć tym samym wszystkich inwestorów obligacyjnych na świecie? Być może wystarczy po prostu nie płacić od tego odsetek, pozwalać długowi zapadać, a i tak inflacja przeżre to zadłużenie i z czasem to obciążenie się zmniejszy.

Czy wszędzie jest drogo?

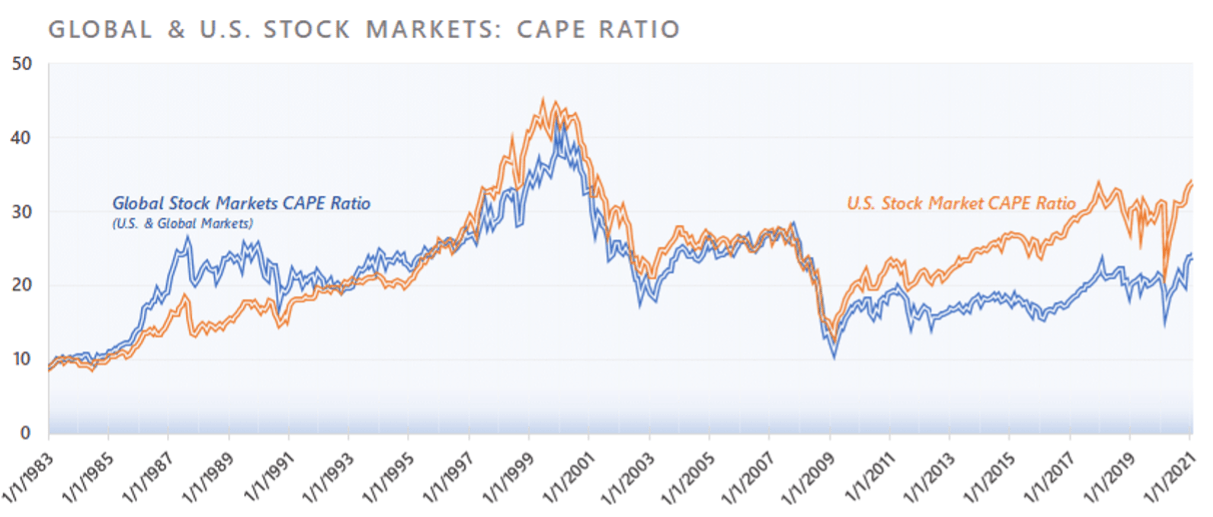

Następny wykres, który mi podrzuciłeś, to wskaźnik Shiller P/E

Są na nim nałożone dwie wartości: jedna to wartość tego wskaźnika dla amerykańskiego rynku akcji – i tutaj faktycznie widzimy, że te poziomy są bardzo wysokie – ale kiedy popatrzymy na niebieską linię na wykresie, na innych rynkach wygląda to już inaczej. Co oznacza niebieski kolor?

To są akurat rynki światowe. Przyjmijmy, że jest to mieszanka rynków rozwiniętych.

Czyli MSCI – all country world index.

Rynki rozwinięte to w tym indeksie 88%, wśród nich aż 55 punktów procentowych to Stany, więc one stanowią ponad połowę tego indeksu. I rzeczywiście Stany mają w tym momencie wkomponowaną premię w swoje wyceny. Też bym potrafił to uargumentować, bo jednak jest tam jakieś bezpieczeństwo prawne, polityczne, którego niekoniecznie zasmakujesz na rynkach wschodzących. Ale zwróćcie uwagę na poziom tej niebieskiej linii. Zobaczcie, że jesteśmy na wskaźniku Shillera poniżej tego, co było w 2007 r., poniżej tego, co było w dwutysięcznym roku. I nie jest trudno znaleźć rynki, które mają jednocyfrowe P do E. Tak więc teza o tym, że wszędzie jest drogo, wg mnie byłaby pewnie zbyt naciągana.

Warto też powiedzieć, że jeżeli weźmiemy niepoprawiony cyklicznie wskaźnik ceny do zysku, tylko taki, który obecnie występuje na rynkach globalnych, i bierze pod uwagę zyski, które prognozowane są na kolejne 12 miesięcy, to ten wskaźnik wynosi ok. 18. I możemy to łatwo odwrócić, tzn. płacimy dzisiaj 18 zyski, czyli po 18 latach zwróciłaby się nam w pełni inwestycja.

Gdyby firma wszystkie zyski wypłacała w formie dywidend.

Dokładnie. Możemy to też jeszcze odwrócić, czyli powiedzieć, że to jest równoznaczne z tym, że gdyby firma zarobiła tyle, ile obiecuje, czy ile oczekujemy, patrząc na nią w kolejnych 12 miesiącach, to byłoby to równoznaczne z rentownością zysku do ceny na poziomie ok. 5,5% w porównaniu z 1,3% na obligacjach skarbowych amerykańskiej dziesięciolatki – to wydaje się całkiem sensowną premią ponad tę wartość.

Często z Maćkiem dyskutujemy nad różnymi artykułami, trochę się sprzeczając, szukając luk w swoim sposobie myślenia i dorzucając sobie kontrargumentów, nie żeby zniechęcić się do jakiejś inwestycji, ale jeszcze lepiej rozumieć, co robimy ze swoimi pieniędzmi. I przed tym nagraniem powiedziałem Maćkowi: Słuchaj, ja to jestem ostrożny, więc będę trochę takim niedźwiedziem, ty wejdź tu mocno w rolę byka.

Przyszłości nie przewidzisz!

Ale faktycznie, ja jestem bardziej sceptyczny i uważam, że im bliżej tej bańki, tym mniej sceptyczny, Ty uważasz, że nie ma tak, że rynek jest co najmniej spieniony, czyli gdzieś tam małe, lokalne banieczki. Ale jedno z pierwszych przesłań, które chciałem, żeby w tym filmie wybrzmiało, jest takie, że naprawdę niezwykle trudno jest to przewidzieć.

Możemy mniej więcej wiedzieć, gdzie jesteśmy dzisiaj, czyli że jest drogo lub tanio, że historycznie rynek może być na wysokich wycenach, ale nie mamy pojęcia, do jakich poziomów to dojdzie, jak długo to potrwa. Nie tylko my mamy z tym problem. Zobaczcie poniżej nagłówki różnych artykułów, których autorami są znani asset menedżerowie i takie sławy inwestowania, które już przestrzegały wiele lat temu przed bańką na amerykańskim rynku akcji:

Przewija się tutaj sam Robert Shiller, którego wskaźnik przed chwileczką przytaczaliśmy:

Tak, on już w 2015 r. mówił, że widzi element bańki w wycenach akcji na rynku amerykańskim, sześć lat od tego czasu rynki sobie rosną. Jeremy Grantham, bardzo słany inwestor, tu jest jego ostrzeżenie z 2014 r.:

On również w 2014 roku napisał ostre memo, w którym stwierdził, że teraz to już na pewno mamy bańkę. Jeffrey Gundlach – to był artykuł z 2016 r. na temat akcji FANG:

Które to dzisiaj akcje są motorami pociągowymi wzrostów od dobrych kilku lat.

A przynajmniej jeszcze dwa kwartały wstecz. Jak widzicie, bardzo trudno jest to przewidzieć.

I pewnie jest ogromna pokusa, żeby zostać kolejnym Michaelem Burrym, którego postać została zobrazowana w filmie Big Short. Christian Bale zagrał dr. Michaela Burry’ego przewidującego upadek rynku nieruchomości. To jest też pewnie dobra strategia marketingowa, bo co lepiej sprzedaje, jak nie strach? Natomiast poza straszeniem moją uwagę zwraca to, jak wiele mamy dzisiaj takich wypowiedzi odnośnie tego, co to się dalej nie stanie: Moja linijka pokazuje dalsze wzrosty, koniecznie po wykresie albo Będzie krach w drugiej połowie tego roku – na to trzeba uważać.

Czym tak naprawdę jest: „bańka”?

Jest duża polaryzacja i przypuszczam, że jakbyśmy z Maćkiem nagrywali co miesiąc film z ostrzeżeniem: bańka zaraz pęknie, to któregoś dnia byśmy trafili i zostali guru takiego przewidywania. Ale, tak czy siak, jakąś opinię o rynku trzeba mieć. I myśląc o tym, czy jest bańka, czy nie, warto się zastanowić, co to znaczy, że jest bańka na jakimś rynku. Bardzo podoba mi się definicja firmy Research Affiliates. W jednym z artykułów napisano, że żeby stwierdzić, że mamy do czynienia z bańką, to muszą zostać spełnione dwa warunki.

Myślę, że dobrym przykładem ilustrującym ten pierwszy warunek, czyli to, jak nierealistyczne założenia trzeba robić, żeby uzasadnić wycenę spółki, są – według Research Affiliates – akcje Tesli. Zobaczcie, jak to opisują: Jeśli przyjmiemy, że biznes Tesli przez kolejnych 10 lat rósłby o 50% rok w rok… – czyli w dekadę 58 razy miałaby wzrosnąć sprzedaż tej firmy, a to jest tempo dwukrotnie szybsze, niż rósł Amazon przez ostatnią dekadę, czyli mamy pierwsze założenie: Tesla rośnie przez 10 lat 50% rok w rok. Drugie założenie to: Jeśli dołożymy do tego, że na każdym aucie zarabialiby 10% marży… – a to jest znacznie powyżej tego, co inne konkurencyjne firmy samochodowe wyciągają.

Warto powiedzieć, że najlepsze poziomy, jakie osiągała branża, to ok. 6.5%, więc niewiele więcej.

Co się dzieje na rynku ETF-ów?

Czyli mamy dwa mocno wyśrubowane założenia. Jeśli je zrobimy, to – uwaga – oznaczałoby to, że przy tych założeniach akcje plasowałyby się mniej więcej w okolicach 500 dol. Na dzień naszego nagrania wycena Tesli to ok. 730 dol. Więc to przykład jednej ze spółek, co do której oczekiwania są bardzo rozdmuchane i bardzo nierealistyczne. Ale jest jeszcze ten drugi warunek, czyli że zakupy są kontynuowane bez względu na wyceny. Maciek, gdybyś mógł trochę o tym opowiedzieć, rzucając też pewnie kamyczek do ETF-ów, które ja osobiście bardzo lubię.

Pewnie jest jeszcze łatwiej o spełnienie tego drugiego warunku, bo po pierwsze, mamy rok, w którym do tej pory napłynęło do akcji jako do klas aktywów więcej kapitału niż skumulowane przez ostatnie 12–13 lat. Więc ogromne napływy do akcji. I gros tego trafia w akcje przez ETF-y, a te z natury nie patrzą na to, jakie są wyceny, kupują konkretny indeks.

Pytanie więc: czy inwestorzy, którzy kupują te ETF-y analizują wyceny? Ciężko pewnie na nie odpowiedzieć. Natomiast Tesla nie jest jedynym przykładem takiego bąbelka. Bo mieliśmy w tym roku Archegos Capital, potężny fundusz hedgingowy, który upadł ze względu na zbyt dużą dźwignię. Przejechali się na swoich pozycjach. Poszło to w pięty mocno bankom inwestycyjnym. Ale nie skończyło się to żadnym wielkim krachem.

Po kilku dniach był już to non event – zupełnie nie było wpływu na rynek. Wystarczy przytoczyć firmę GameStop i inne spółki memowe, które są przedmiotem spekulacji inwestorów indywidualnych: kursy wybijane, wyciskane shorty instytucjonalnych inwestorów, a kursy wybijane bardzo wysoko.

Myślę, że bardzo dużo jest przykładów tych lokalnych banieczek, ale ja się upieram, że to jest cały czas coś relatywnie ograniczonego i dość naturalnego, w momencie kiedy ogon macha psem, kiedy to ufinansowienie świata jest tak daleko posunięte, że rynki finansowe są pięć razy większe niż światowe PKB. I w tym otoczeniu – jeszcze pamiętajmy o naszej dyskusji o długu – tej trutki eliksiru długu nikt specjalnie nie chce wypić.

Za to wszyscy chętnie patrzą, jak banki centralne dmuchają sobie przez słomkę do tego kubeczka z tym eliksirem. Według mnie ciężko spodziewać się jakiegoś pęknięcia tych jednak wywindowanych pewnie poziomów indeksów. Prędzej bym rozmawiał o tym, jaki mamy potencjał, czy to nie jest mizerny potencjał, dalej idąc do przodu.

Jak zachowają się rynki kapitałowe w przyszłości?

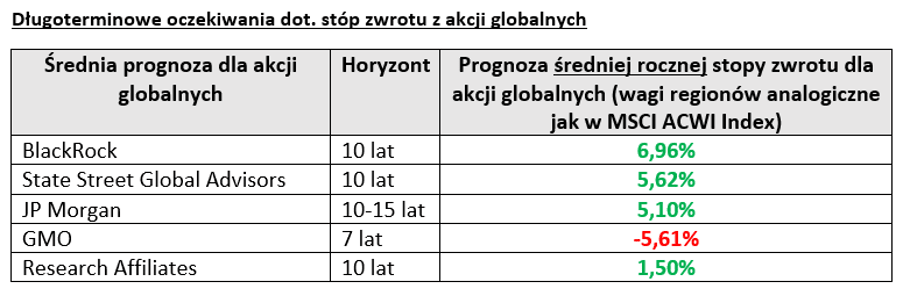

Porozmawiajmy chwilę o tym potencjale. Ja lubię sobie zaglądać na takie zestawienia jak long-term capital asset assumptions, czyli długoterminowe założenia w zakresie tego, jak będą zachowywały się rynki kapitałowe w przyszłości, publikowane przez duże firmy inwestycyjne.

I to, co widzicie powyżej, to taka tabelka podsumowująca zestawienia tego typu prognoz czy oczekiwań w stosunku do średnich rocznych stóp zwrotu z globalnych akcji przygotowanych przez firmę BlackRock (czyli największego asset menedżera na świecie) oraz przez: State Street Global Advisors, J. P. Morgan, GMO i Research Affiliates.

To, co z pewnością rzuca Wam się w oczy, to to, że jest to bardzo odległe od standardowych 10% rocznie. Na niektórych blogach można przeczytać, że tyle spokojnie da się zarobić na akcjach. Myślę, że z dzisiejszych poziomów to może być bardzo trudne, i te założenia to potwierdzają. Ale, co ciekawe, zobaczcie na te dwa ostatnie. Research Affiliates zakłada, że w ciągu dekady będzie to raptem 1,5% w skali roku – takich zysków można się spodziewać średnio rocznie z akcji. Po drodze czeka nas niezły, ich zdaniem, roller coaster. A jest też firma, która prognozuje spadek akcji o 5,6%, czyli według tego w ciągu siedmiu lat byśmy byli 30% poniżej dzisiejszych poziomów.

Jak powstają prognozy?

Te wartości wg mnie są w miarę wysokie. Tutaj słowo wytłumaczenia: jak firmy dochodzą do tych prognoz? Otóż najczęściej składają one trzy elementy: wspomniane już dzisiaj, cyklicznie adiustowane P do E, czyli wskaźnik Shillera; patrzą i zakładają, jak bardzo to ma się cofnąć do średniej, więc podstawowym założeniem jest to, że długofalowo te wyceny mają się cofnąć. Biorą pod uwagę też potem prognozę, jakich dywidend i zysku się spodziewają. Więc bardzo dużo założeń. Moim zdaniem, trzeba być też bardzo pokornym i ostrożnym przy takim prognozowaniu, bo kto wie – ledwo co opublikujemy to nagranie, a dzień czy dwa dni później zobaczymy 10–20% spadku na giełdach, drastycznie również pozmieniałyby się wtedy cyfry w tych tabelach.

Przyszedł mi jeszcze jeden inwestor do głowy – Warren Buffett, który twierdzi, że nie da się przewidzieć tego, co jest na rynku, i najlepsze, co możemy zrobić, to po prostu zainwestować tę kasę w fundusz indeksowy i spokojnie ją trzymać. Ten sam Warren Buffett dzisiaj w swoim wehikule inwestycyjnym Berkshire Hathaway trzyma ogromne ilości „suchego prochu”, czyli gotówki. Nie dokonuje zakupów, ma problem ze znalezieniem spółek wycenianych atrakcyjnie, na tyle dużych, żeby jego firmie opłacało się tę firmę kupić.

A co, gdyby…?

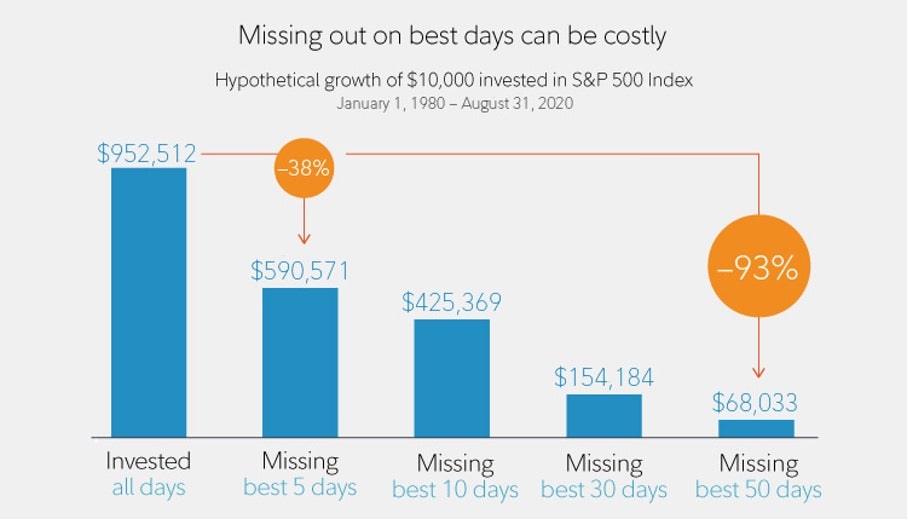

Skoro wspomniałem o Buffecie i o tym, że tak trudno jest przewidzieć, co się stanie na rynkach, to warto, żebyście też rzucili okiem na poniższy wykres, który Maciek znalazł w researchu przygotowanym przez firmę Fidelity:

Sporo takich wykresów można znaleźć w sieci, natomiast konkretnie tutaj Fidelity bada, jak wyglądałoby 10 tys. dol. zainwestowanych w indeks S&P 500 od 1 stycznia 1980 r. do sierpnia 2020 r. Jakby wyglądał wzrost wartości tych środków, jeśli byśmy byli cały czas w rynku. To jest ta pierwsza wartość: 952 512 dol.

Czyli inwestujemy 10 tys. dol. i mamy potem 952 tys. dol., jeżeli byśmy po prostu wpłacili te pieniądze, zapomnieli o nich i nie ruszali ich z rynku.

Co jeżeli zaczniemy kombinować i np. przez to kombinowanie ominiemy najlepsze pięć dni? Będziemy czekać z wejściem na rynek akcyjny, uciekniemy, a potem nie podejmiemy w porę tej drugiej decyzji powrotu do rynku.

Pięć dni w skali 40 lat. Przez pięć takich najlepszych dni nie ma nas na rynku i jak to wpływa na wartość naszego portfela.

Prawie 40% w dół, jeśli idzie o historyczne dane. A już w ogóle rozbrajająca jest statystyka: co jeżeli ominie nas te 50 najlepszych dni? Pięćdziesiąt dni w skali 40 lat to też nie jest zbyt dużo. Zobaczcie, jeden i jedna czwarta dnia rocznie, kiedy mielibyśmy akurat nie być w rynku: 93% zysków mogłoby nas ominąć. Oczywiście są też badania, które pokazują, co jeśli ominiemy też najgorsze dni w tym zakresie. Natomiast ogólnie wychodzi zazwyczaj na to, że takie trzymanie cały czas zainwestowanej kasy w rynku jest dużo łatwiejsze niż próby przewidywania i dużo bardziej skuteczne niż ryzyko ominięcia tych najlepszych sesji.

Timing rynkowy jest nieskuteczny

I moim zdaniem, przynajmniej ważniejsze od tego, czy będziemy wchodzić na rynek, czy z niego schodzić, bo to jest bardzo, bardzo trudne i można tu się naprawdę mocno poobijać.

Większość inwestorów, którzy odnoszą sukcesy na rynku nie w ciągu ostatnich dwóch, trzech czy 10 lat, tylko są na nim od kilkudziesięciu, uważa, że przewidzenie tych rynków i ten timing rynkowy jest bardzo nieskuteczny. Rozsądniejsze jest po prostu określenie sobie takiego poziomu akcji w portfelu, z którym będziemy czuć się komfortowo, który będzie dostosowany do naszych indywidualnych potrzeb, i po prostu trzymanie tego stałego, założonego poziomu akcji w portfelu.

Dlaczego to jest takie ważne? Dzisiaj widzę wiele osób, które patrząc się na historyczne wyniki, inwestuje w akcje dużą część swojego kapitału. Musicie wziąć jednak pod uwagę, że nie zawsze będzie tak jak w ciągu ostatnich lat: rynek będzie szedł sobie w górę, w górę, w górę, a jak się pojawi jakieś wahnięcie, takie jak przy Covidzie, to natychmiast w ciągu kilku tygodni zostanie zniwelowane. Tak nie musi być.

Spadki będą na pewno

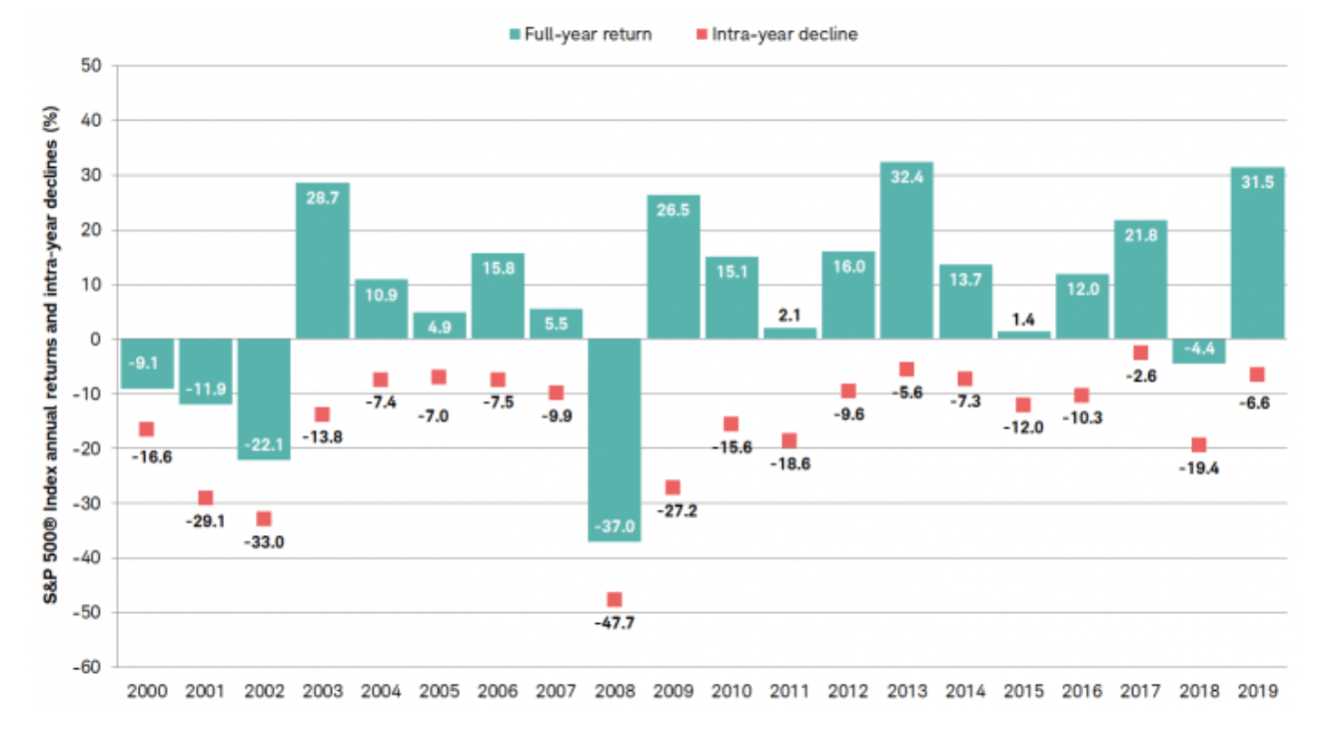

Trzeba być przygotowanym na duże spadki – bardzo fajnie pokazuje nasz kolejny wykres:

Wykres świetnie pokazuje, że jeżeli spojrzymy nawet na ostatnie 20 lat, na stopy zwrotu, jakie osiągnął rynek akcji – konkretnie: amerykański, bo tu mówimy o indeksie S&P 500 w konkretnych latach kalendarzowych – to niewypowiedziane w tle pozostaje to, że każdego roku mogliśmy zobaczyć solidne obsunięcia kapitałów w trakcie tego roku.

I zobaczcie, że towarzyszyło to praktycznie każdemu rokowi kalendarzowemu, który możemy prześledzić 20 lat wstecz. I te obsunięcia często były bolesne, natomiast ci, którzy wyczekiwali, wychodzili zazwyczaj na tym lepiej. Więc aż mnie korci, żeby powiedzieć, że jeśli sięgniemy pamięcią całkiem niedaleko, bo do 2019 r., to w jego końcówce prognozowano, że giełdy światowe zarobią mniej więcej 2,7% przez kolejne 12 miesięcy. Przyszła pandemia i te prognozy bardzo szybko zrewidowano. One w kwietniu wylądowały na ponad -11%, a rok koniec końców był na 18-procentowym plusie.

Ceny akcji czasem spadają

Dlatego: po pierwsze, miejcie dystans do tych prognoz, po drugie, warto jednak zaciskać zęby i wytrzymać w tym rynku wiedząc, że jest to element jakiejś Waszej strategii, i nie wierzyć za bardzo w te wszystkie mocne stwierdzenia, bo ani razu nie prognozowano, że rynek spadnie w danym roku kalendarzowym. Spójrzcie na kolejny wykres:

GMO – pierwsza „jaskółka” – pokazuje oczekiwanie, że jednak może być ujemna średnia roczna stopa zwrotu z akcji. Dobra wiadomość jest taka, że jak ceny akcji spadają, to te osoby, które inwestują z myślą o tym, co wydarzy się za 20–30 lat, powinny szeroko się uśmiechać, bo to oznacza, że w ich ulubionym sklepie z wartościowymi aktywami trwa właśnie przecena. Nie warto tych akcji dokupować. To jest niestety trudne, bo wtedy ze strachu trzęsą się ręce.

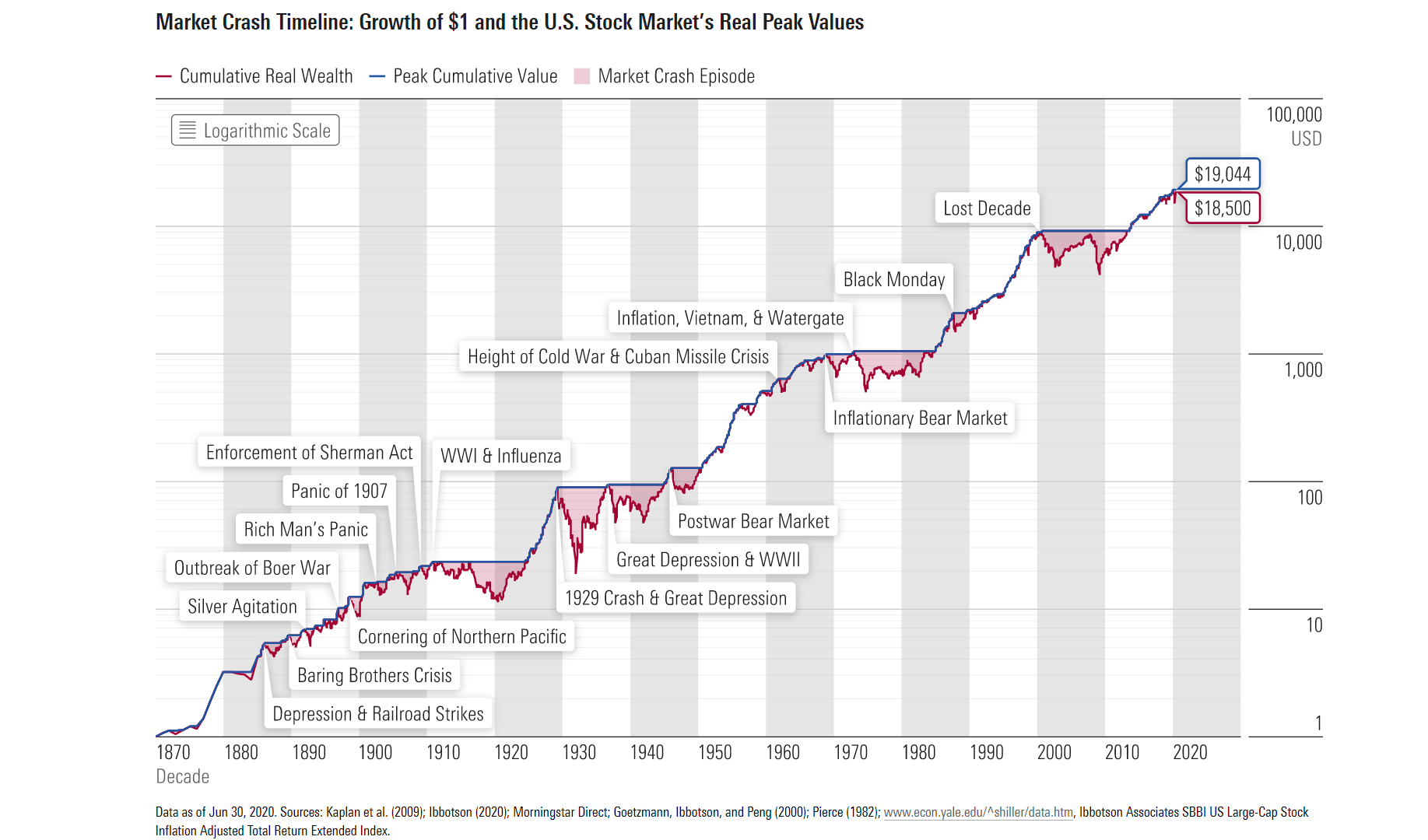

Chciałem, żebyśmy popatrzyli na ten wykres, który na skali logarytmicznej pokazuje zachowanie się rynku amerykańskich akcji z uwzględnieniem różnych bardzo trudnych momentów i wydarzeń dla tego rynku.

Które w momencie kiedy się rozgrywały, wydawały się końcem świata dla inwestorów.

Dokładnie tak. Główne przesłanie, które ja odczytuję dla siebie z tego indeksu w odniesieniu do trzymania akcji w portfelu, jest takie, że niekorzystne okresy mogą być nawet bardzo długie, ale czas jest po naszej stronie. Musimy uwzględnić jednak fakt, że to są firmy, które przyczyniają się do wzrostu PKB. Generują zyski. Muszą trwać, rozwijać się, modernizować i zarabiać, żeby przetrwać. I one wchodzą w skład tych giełdowych indeksów. Więc po prostu siedząc spokojnie na rynkach, nie gmerając przy tym swoim portfelu inwestycyjnym, powinniśmy wyjść na tym dużo lepiej.

Osobista opinia Maćka

Maciek, gdyby dzisiaj przyszedł do ciebie ktoś i powiedział: Panie Maćku, buduję swój portfel inwestycyjny, mam już tam trochę obligacji indeksowanych inflacją, kupiłem trochę złota, mam jakąś tam nieruchomość i jakąś część przeznaczoną na zainwestowanie w akcje, ale jak posłuchałem was dzisiaj, to mówię: O, kurczę, tutaj Marcin taki sceptyk, te pana argumenty do mnie nie przemówiły. Co mam robić? Czekać, trzymać tę gotówkę czy zainwestować? Co byś powiedział osobie, która zadałaby ci taki pytanie?

Zacząłbym od ogromnego disclaimera: to nie jest porada inwestycyjna, tylko moja osobista opinia. Moim zdaniem, pewnie przy rynkach, które już daleko się zagalopowały, zapytałbym się: do którego portfela? Bo jednak uważam, że warto jest sobie dzielić mentalnie środki na portfele. Czy jest to długoterminowy cel inwestycyjny, czy może jest to portfel spekulacyjny dla danej osoby? I jestem zwolennikiem tego, żeby budować taką ekspozycję, zaczynając od zera stopniowo, kawałkami, z rozłożonymi w określonych odstępach czasu zakupami, niezależnie od tego, co się dzieje na rynku, z takim małym dopalaczem, że jak rynek spada, to przyspieszam te zakupy, robię dodatkową transzę, żeby tę pozycję zbudować.

Dokładnie w taki sam sposób mniej więcej rok temu w ramach cyklu Finansowa Forteca w praktyce pokazywałem Wam również, jak budowałem taką pozycję w akcjach w moim portfelu długoterminowym. Celowo wcześniej te akcje upłynniłem, żeby mieć gotówkę i być wtedy w sytuacji osoby, o której przed chwilą opowiadałem, czyli mam już tam jakąś część portfela, ale teraz co z akcjami. Wtedy też mówiło się, że akcje są drogie. Jak je krok po kroku dokupowałem i jak ta pozycja była w akcjach budowana, możecie zobaczyć we wcześniejszych odcinkach. W ten sposób łatwiej zrobić to psychicznie. Nie musimy się bać, że dokonamy zakupu za wszystkie pieniądze w najgorszym możliwym momencie.

A gdyby tak po prostu trzymać suchy proch w pogotowiu?

Jak już o psychice wspomniałeś, wróćmy na chwilę do Buffetta i tego jego suchego prochu.

Czyli do tego, że on ma dużo gotówki w swoim wehikule inwestycyjnym.

Gdyby z czysto akademickiego punktu widzenia naszym celem było zmaksymalizowanie stopy zwrotu, to większość badań jest zgodnych co do tego, że nie ma sensu rozdzielać wpłat na kawałki, opłacić raz, być w tym rynku, bo to jest loteria: czy trafimy na wyższe, czy niższe ceny zakupów, rozkładając w czasie.

Natomiast jeśli popatrzymy na to behawioralnie, to na swoim przykładzie mogę powiedzieć, że trzymanie suchego prochu pozwala mi wyczekiwać tych spadków, jak takiej właśnie określonej przeceny, pozwala spokojniej patrzeć na to, co dzieje się na rynku, bo jeżeli będzie taniej, to wiem, że mam za co dokupić. Może, zamiast sprzedawać akcje, wystarczy mieć ten suchy proch, wstrzymać się z kolejnymi zakupami, natomiast pewnie pozwala to z większym dystansem podchodzić do tego, co się dzieje.

Dokładnie, trudno jest zamknąć oczy i kupić za wielką kwotę duży portfel akcji. Nie daj Boże po tygodniu, dwóch zaczną się spadki, bo bardzo trudno jest to psychicznie wytrzymać.

Jak się mają nasze portfele?

Ty też trzymasz suchy proch, Marcin?

Tylko w moim portfelu ofensywnym – portfel długoterminowy jest fully invested. Mam tam zbudowaną ekspozycję na akcje i konsekwentnie kwartał w kwartał dokupuję, nie przejmując się zupełnie wycenami, ponieważ o ile historię można uznać za nauczycielkę życia, to ta historia uczy, że to, co w pewnym momencie wydaje nam się strasznym krachem, z 15-, 20-, 25-letniej perspektywy jest tylko mało znaczącym ząbkiem na wykresie.

Więc ja po prostu sobie te akcje tam trzymam, nie próbując w ogóle celować w żaden dogodny rynkowo moment, tylko stałymi kwotami dokonuję wpłat. Trochę inaczej działa to w tym portfelu ofensywnym. Tam staram się wyżyć inwestycyjnie. Różnie mi to wychodzi, ale całkiem nieźle. Sprawdzałem, że od początku tego roku jestem 28% na plusie, więc tak naprawdę całkiem fajnie to wyszło.

To więcej niż indeks rynków rozwiniętych.

Polskie Akcje tutaj bardzo ładnie zagrały, natomiast mam tam właśnie też sporo gotówki, robię dopłaty do tego portfela i nie bardzo mam pomysł na to, gdzie zainwestować, ale widzę pewne rynki, które są tańsze, więc stąd kolejne pytanie. Maciek, gdybyś mógł wskazać też te elementy ze swojego portfela ofensywnego.

Spekulacyjnego. Poprzednio nawet trochę otworzyłem się przed Czytelnikami i pokazałem, że w tym portfelu znajdują się kryptowaluty, więc spekulacyjny jak najbardziej pasuje.

W przeciwieństwie do Marcina stosuję trochę tego suchego prochu nawet w portfelu długoterminowym, ze względu na to, że wehikuły, które tam mam, np. PPE, nie dają mi takiej swobody dopłacenia tam pieniędzy, kiedy tylko bym sobie tego życzył, więc chcę tam trochę tego miejsca zrobić.

Natomiast w portfelu spekulacyjnym trzymam dużo tej gotówy i warto powiedzieć o aspekcie dywersyfikacji w ramach tych portfeli, bo jestem ogromnym zwolennikiem tego, by inwestować globalnie, jak najszerzej. Ale dużo sobie dzisiaj powiedzieliśmy o tej drogiej Ameryce, o tym, że gdzieś są tanie rynki, ale bywają też takie wypchane bąble, już mocno spekulacyjnie, np. tym mi pachnie ogólnie część sektora technologicznego.

Ten przykład Tesli działa na wyobraźnię. To nie znaczy, że Tesla za rok nie będzie dwukrotnie droższa, ale im bardziej wycena tych akcji idzie w górę, tym bardziej trzeba wymyślać uzasadnienie dla tej wyceny, więc kiedyś pewnie rynek powie: sprawdzam.

Tu może przytoczymy widzom badanie. Gdyby obecnie spółki miały być uczciwie wycenione, to musielibyśmy zobaczyć w przeciągu dekady 11 kolejnych Amazonów, na co chyba miejsca nie ma. Wracając do tego, jak sobie z tym poradzić, proponuję rozważenie takiego podejścia, jakim jest Core-Satellite. Ja je stosuję. To jest podejście, w którym mam pewien trzon inwestycyjny, są nim akcje globalne, spółki rynków rozwiniętych, rynków wschodzących, ale też dokładam do tego pewne satelity, czyli takie dodatki, które mają przesunąć trochę ciężar tego mojego portfela inwestycyjnego w konkretnym kierunku.

Gdzie to dokładnie przesuwasz?

Wiem, że jesteś wielkim zwolennikiem rynków wschodzących.

Większym rynków wschodzących niż rynków rozwiniętych, głównie pod kątem wycen, ale oczywiście mogę się tu mylić. Powiem inaczej: kupuję więcej niż 50% PKB za niewielką cenę w stosunku do tego, ile kosztują rynki rozwinięte.

Prawda, że kuszą. I też lubię tego trochę podokładać, natomiast chcę mieć również inne płaszczyzny w tym dokładaniu satelit niż tylko geograficzną. I w ten sposób dokładam np. spółki o bardziej wartościowym profilu, czyli nisko wyceniane w stosunku do swojej wartości wewnętrznej. I takimi spółkami są różne ETF-y, które wykorzystuję. Takimi spółkami są np. spółki z rynku brytyjskiego: 100 największych spółek na tym rynku.

Rynki wschodzące też bym w jakimś stopniu zaliczył pewnie do tego profilu value. W ramach rynków wschodzących – i to tej spekulacyjnej części portfela – zdecydowałem się też na mały kawałeczek frontier market, czyli bawię się trochę w Indianę Jonesa i wychodzę poza te rynki azjatyckie: to część rynków afrykańskich, bardzo mały kawałek, ale to mi daje poczucie, że jestem w stanie sięgnąć do rynków, które nie są obecnie jakoś mocno reprezentowane w tych powszechnych indeksach.

Wymieniłbym jeszcze dwie rzeczy jako te satelity. Po pierwsze, to jest inwestowanie jakościowe w taki sektor, który wydaje mi się, że ma dużą siłę cenotwórczą, czyli jest to globalnie sektor spółek ochrony zdrowia. I kusi mnie również nakładanie takiego filtra ESG na inwestycje. Uważam, że to będzie duży trend, który może nas mocno podciągnąć, w tym sensie, że dużo większe znaczenie będą miały czynniki nie tylko ekonomiczne i ten kapitał będzie mocno szedł w kierunku tych podmiotów społecznie odpowiedzialnych.

Powiedziałbym, że ten trend już trwa, jest dość mocny, do tego stopnia, że zastanawiam się, jak dalece jest już premia w wycenach tych spółek. Ale to temat na zupełnie inną rozmowę. Pełną listę źródeł, z których korzystaliśmy, znajdziecie na moim blogu oraz w opisie do filmu. Do tych materiałów sięgaliśmy z Maćkiem, przygotowując się do dzisiejszego odcinka.

Jeśli temat akcji jest dla Ciebie interesujący – polecam Ci moją książkę Finansowa Forteca. Znajdziesz w niej solidne podstawy, dzięki którym naprawdę zrozumiesz to aktywo.

Co w kolejnym odcinku?

Jeżeli chodzi o nasze kolejne spotkanie, chodzą nam po głowie dwa tematy:

- Prosiliście nas, żeby poruszyć temat obligacji indeksowanych inflacją, ale nie tylko tych polskich, żeby wypowiedzieć się na temat tego, czy jeszcze opłaca się w nie inwestować, ale również czy nie ma dla nich jakichś ciekawych alternatyw zagranicą. Wiem, że są amerykańskie TIPS-y. Pytanie, czy warto kupić te obligacje indeksowane inflacją na taką bezpieczniejszą część portfela.

- Natomiast drugi temat, który często zgłaszacie, to kryptowaluty. Nieraz sceptycznie wypowiadałem się na ten temat. Maciek ma kryptowaluty w swoim portfelu, więc proponuję, żebyście Wy spośród tych tematów wybrali ten, za który mamy się wziąć, chociaż w przypadku kryptowalut sięgniemy po jakąś zewnętrzną pomoc.

Myślę, że warto będzie wziąć kogoś, kto będzie w stanie nam trochę na ten temat opowiedzieć też od strony technicznej, być może odczarować to, o czym my tak naprawdę rozmawiamy.

Zatem bardzo Was proszę o małe głosowanie: opcja pierwsza: obligacje indeksowane inflacją polskie i zagraniczne; opcja druga: kryptowaluty. Wybierzcie, o czym przygotować dla Was odcinek następnym razem. I podzielcie się koniecznie z nami w komentarzu swoimi opiniami na temat rynku akcyjnego. Chcemy poznać Wasze przemyślenia, odczucia, skonfrontować się z nimi i być może odnieść do nich w kolejnych materiałach.

Lista źródeł do tego artykułu

Bardzo nam zależy, aby dawać Wam jak najwięcej wartości. Cały czas staramy się rozwijać naszą wiedzę i dostosowywać poglądy do faktów, a nie naginać fakty do poglądów. Lista źródeł, które przeanalizowaliśmy do tego artykułu, wygląda następująco:

– The Ultra Flawed Buffett Indicator, 13.06.2018

– CAPE Fear: Why CAPE Naysayers Are Wrong, Rob Arnott, Vitali Kalesnik, Jim Masturzo, styczeń 2018

– Clueless About 2020, Wall Street Forecasters Are at It Again for 2021, Jeff Sommer, 18.12.2020

– The Memo: Thinking About Macro, Howard Marks, 30.07.2021

– Update on Emerging Market Valuations and Expected Market Returns, Jean van de Walle, 08.07.2021

– Bubble signs: stock issuance, Asset Allocation Team, 18.08.2021

– Post LinkedIn autorstwa Viktora Shvetsa,

– 4,020 Reasons To Be Wary Of Permabears, Marc Faber, 03.04.2021

– Global Index Briefing:MSCI Forward P/Es., Dr. Ed Yardeni, Joe Abbott, Mali Quintana, 15.09.2021

– King of the Mountain: The Shiller P/E and Macroeconomic Conditions, Rob Arnott, Tzee Chow, Denis Chaves, Październik 2017

– Fear & Greed Index Debunked: Greed Is Good!, Robbert Manders, 13.09.2020

– Modern Monetary Theory Does Not Work, Rob Arnott, Research Affiliates

– 79+ Amazing Algorithmic Trading Statistics (2021) [Fact Checked], Leo Smigel, 01.06.2021

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.