Moje cele na 2021 i o czym będzie kolejna książka?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 20:45 — 22.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Końcówka starego roku i początek nowego to dla mnie okres, w którym staram się sumiennie podsumować wszystkie lekcje zebrane w ciągu poprzednich 12 miesięcy i przede wszystkim poszukać odpowiedzi na pytanie, co mogę zrobić, aby Nowy Rok był jeszcze lepszy. W dzisiejszym artykule podzielę się z Tobą moimi celami na 2021 rok i zdradzę, o czym będzie moja kolejna książka. Jestem bardzo ciekawy, co o tym myślisz. W tym roku kontynuowałem moją tradycję podsumowań. Przez niemal 3 tygodnie notowałem w swoim dzienniku wszystkie przemyślenia i pomysły, żeby swobodnie puścić wodze fantazji – wędrowałem w tym czasie ze swoim psem Miśkiem po pięknych parkach krajobrazowych Dolnego Śląska. Tutaj widzicie zdjęcie z ruinami starego Zamku Książ, ale spędziłem też mnóstwo czasu w Rudawach Janowickich i okolicach Wąwozu Myśliborskiego. Robiłem trasy po 15-25 kilometrów, bo kilka godzin wędrówki na świeżym powietrzu bardzo pomaga mi zebrać myśli, wywietrzyć głowę ze zbędnych wątpliwości, a także świetnie odpocząć od codziennej rutyny i pracy przy biurku.

Tutaj widzicie zdjęcie z ruinami starego Zamku Książ, ale spędziłem też mnóstwo czasu w Rudawach Janowickich i okolicach Wąwozu Myśliborskiego. Robiłem trasy po 15-25 kilometrów, bo kilka godzin wędrówki na świeżym powietrzu bardzo pomaga mi zebrać myśli, wywietrzyć głowę ze zbędnych wątpliwości, a także świetnie odpocząć od codziennej rutyny i pracy przy biurku.

Najważniejsze obszary

Jeśli czytaliście już Finansową Fortecę – a przede wszystkim zawarty w niej rozdział 15: „Najważniejsza ze wszystkich klas aktywów” – to świetnie wiecie, że zdefiniowałem w swoim życiu 5 bardzo ważnych dla mnie obszarów, o które konsekwentnie staram się dbać. W kolejności od najważniejszego są to odpowiednio:- Miłość, rodzina, relacje

- Zdrowie i sprawność

- Sukces zawodowy

- Podróże i przygody

- Finansowa wolność

źródło: pinterest

Esencjalizm to podejście do życia zaczerpnięte z książki Grega McKeowna pt. „Esencjalista”. O tej książce pisałem już w 2016 roku w artykule pt. „Jak robić mniej, ale osiągać więcej”. Cała idea esencjalizmu opiera się na zasadzie: mniej, ale lepiej. W skrócie polega to na skutecznym eliminowaniu z naszego życia wszystkiego, co trywialne i zbędne, a co pochłania naszą energię i cenny czas.Odpuszczam #wtorekzfinansami

Ale to nie wystarczy. W esencjalizmie musimy pójść kilka kroków dalej i wyeliminować z naszej listy zadań również sprawy dobre, które mają sens. Musimy im jednak powiedzieć NIE – po to, aby zaoszczędzone zasoby przeznaczyć na robienie tego, co jest jeszcze ważniejsze. Dzięki temu, zamiast milimetra postępu w każdym kierunku, robimy ogromny postęp w najważniejszych obszarach naszego życia. Poczucie obowiązku popycha nas do robienia i kontynuowania wielu rzeczy. Tymczasem powinniśmy robić przede wszystkim te rzeczy, które sami świadomie wybierzemy.I właśnie to moje wielkie przywiązanie do esencjalizmu skłoniło mnie do odpuszczenia cotygodniowych #wtorkówzfinansami, aby móc dla Was przygotowywać jeszcze lepsze materiały i dać sobie jeszcze większą szansę na realizację mojej misji dotarcia do 15 mln Polaków. Co zatem planuję w tym roku, skoro odpuszczam #wtorkizfinansami?Musimy poświęcić rzeczy dobre, aby dać sobie szansę na robienie jeszcze lepszych.

Najważniejsze obszary mojej działalności

Moja praca składa się z czterech podstawowych obszarów: (1) Z darmowych publikacji na blogu, YouTube i w podcaście – które mają za zadanie dotrzeć do jak największej grupy odbiorców i wciągnąć ich w naszą ideę mądrego i świadomego dbania o własne finanse. (2) Z projektów mających na celu stworzenie produktów – takich jak „Finansowa Forteca” czy mój kurs Kredyt Hipoteczny Krok po Kroku – czyli takich materiałów, które w sposób jeszcze bardziej szczegółowy niż darmowe publikacje pomagają w podejmowaniu decyzji o wielkich finansowych konsekwencjach – takich, jak inwestowanie własnych pieniędzy czy sfinansowanie zakupu wymarzonego mieszkania. (3) Z płatnych współprac z firmami w dziedzinie edukacji finansowej – współprace te polegają na moim doradztwie lub prowadzeniu szkoleń dla pracowników. (4) Z inwestycji w ramach portfela ofensywnego – o których pisałem Wam w „Finansowej Fortecy”. Te 4 obszary całkowicie pochłaniają mój czas i energię oraz uwagę mojego zespołu. Z powodzeniem mógłbym to kontynuować, gdyby nie ważny szczegół – jeśli chcę dotrzeć do 15 mln Polaków przed własną emeryturą, to muszę działać jeszcze mądrzej i jeszcze efektywniej. Dlatego w tym roku postanowiłem dokonać ostrych cięć w moim harmonogramie pracy, aby uwolnić dodatkowe miejsce na inne działania:- Przede wszystkim drastycznie ograniczam płatne współprace z firmami, co pozwoli mi odzyskać przeciętnie 8 godzin w każdym tygodniu.

- Dodatkowo odpuszczam też #wtorkizfinansami, bo to uwolni dla mnie kolejnych 8 do 10 godzin w każdym tygodniu.

Na co zamierzam przeznaczyć tak odzyskany czas?

No dobrze – skoro uwalniam tyle czasu, to jak zamierzam go wykorzystać? Oto obszary, o które planuję zadbać w tym roku:YouTube

To kanał o ogromnym potencjale, który w ubiegłym roku zaowocował największym dopływem nowych osób na mój blog. Do tej pory wrzucałem na YouTube po prostu filmy, które przygotowywałem na #wtorekzfinansami. Ich jakość była dobra na format #wtorków – spotkanie live na Facebook’u. Jednak nie była dostosowana bezpośrednio do potrzeb odbiorców YouTube’a. Dlatego w 2021 roku chcę powiększyć swoją wiedzę i umiejętności tak, aby zrobić 4 do 6 bardzo dobrych filmów specjalnie pod YouTube. Chcę, aby były one jeszcze bardziej „mięsiste” i bogate w wartościową dla odbiorców treść. Ponieważ jest to rzecz dla mnie nowa – muszę poświęcić jej więcej czasu, a to wymusza mniejszą częstotliwość publikacji i odejście od dotychczasowego tygodniowego rytmu.

Co więcej – po bardzo intensywnym 2020 roku, chcę ściągnąć z mojego zespołu presję wynikającą z regularnych publikacji i dać nam wszystkim nieco więcej oddechu i czasu na szlifowanie tworzonych materiałów. Nie oznacza to oczywiście, że w całym roku ukaże się tylko 4 czy 6 publikacji.

Cały czas będę kontynuować cykl [FFP] – czyli Finansowa Forteca w praktyce – poświęcony inwestowaniu. Planuję także regularnie publikować rankingi kredytów hipotecznych. Ukaże się też kilka artykułów i podcastów poświęconych fundamentom dbania o własne finanse. Zaproszę też do rozmowy kilku ciekawych gości, a jesienią planuję zrobić rozbudowany ranking IKE i IKZE.

Z ogromną uwagą zapoznałem się też z propozycjami publikacji, którymi podzieliliście się ze mną w dostępnej na blogu ankiecie i one będą przygotowywane. Ale marzy mi się, aby w tym roku stworzyć też przynajmniej 4 filmy, które w ciągu 30 dni od publikacji przyciągną 300 tys. widzów. Jeśli znajdę sposób na tworzenie takich materiałów, to bardzo znacząco zwiększą się moje zasięgi, a tym samym dotrę do osób, które nigdy nie słyszały o FBO. A to oznacza systematyczną realizację mojej misji.

Dlatego w 2021 roku chcę powiększyć swoją wiedzę i umiejętności tak, aby zrobić 4 do 6 bardzo dobrych filmów specjalnie pod YouTube. Chcę, aby były one jeszcze bardziej „mięsiste” i bogate w wartościową dla odbiorców treść. Ponieważ jest to rzecz dla mnie nowa – muszę poświęcić jej więcej czasu, a to wymusza mniejszą częstotliwość publikacji i odejście od dotychczasowego tygodniowego rytmu.

Co więcej – po bardzo intensywnym 2020 roku, chcę ściągnąć z mojego zespołu presję wynikającą z regularnych publikacji i dać nam wszystkim nieco więcej oddechu i czasu na szlifowanie tworzonych materiałów. Nie oznacza to oczywiście, że w całym roku ukaże się tylko 4 czy 6 publikacji.

Cały czas będę kontynuować cykl [FFP] – czyli Finansowa Forteca w praktyce – poświęcony inwestowaniu. Planuję także regularnie publikować rankingi kredytów hipotecznych. Ukaże się też kilka artykułów i podcastów poświęconych fundamentom dbania o własne finanse. Zaproszę też do rozmowy kilku ciekawych gości, a jesienią planuję zrobić rozbudowany ranking IKE i IKZE.

Z ogromną uwagą zapoznałem się też z propozycjami publikacji, którymi podzieliliście się ze mną w dostępnej na blogu ankiecie i one będą przygotowywane. Ale marzy mi się, aby w tym roku stworzyć też przynajmniej 4 filmy, które w ciągu 30 dni od publikacji przyciągną 300 tys. widzów. Jeśli znajdę sposób na tworzenie takich materiałów, to bardzo znacząco zwiększą się moje zasięgi, a tym samym dotrę do osób, które nigdy nie słyszały o FBO. A to oznacza systematyczną realizację mojej misji.

Treści związane z kredytem hipotecznym

Poza rozwijaniem tematów inwestycyjnych pierwszą połowę roku poświęcę moim produktom dotyczącym kredytów hipotecznych. Po pierwsze – odświeżę mój kurs online „Kredyt Hipoteczny Krok po Kroku”. W ciągu 3 lat skorzystało z niego 2000 osób, zaoszczędzając od 5 tys. do kilkudziesięciu tys. złotych na zaciągniętym kredycie. Zakup nieruchomości to jedna z ważniejszych decyzji finansowych podejmowanych przez nas w czasie życia, bo mówimy tu o kilkuset tysiącach złotych zobowiązania zaciąganego na kilkadziesiąt lat. Błędne decyzje mogą doprowadzić do sytuacji, w której sen o własnym mieszkaniu zamieni się w koszmar z komornikiem na karku, dlatego udostępnię wszystkim kursantom drugą, odnowioną edycję kursu wraz z ulepszonym kalkulatorem (dostęp otrzymają wszyscy kursanci, również ci, którzy kupują kurs teraz, nawet jeśli nowy kurs będzie droższy). Po drugie – ranking kredytów hipotecznych. W każdy pierwszy roboczy dzień miesiąca wspólnie z Sebastianem Bilskim publikujemy na blogu ranking kredytów hipotecznych, który w przejrzysty sposób dostarcza informacji o ofertach hipotecznych kilkunastu ogólnopolskich banków. W dodatku każda osoba, która kontaktuje się z zespołem Sebastiana, otrzymuje za darmo swój własny, spersonalizowany, dostosowany do własnej sytuacji ranking, pozwalający wygodnie i szybko porównać oferty banków.

Po drugie – ranking kredytów hipotecznych. W każdy pierwszy roboczy dzień miesiąca wspólnie z Sebastianem Bilskim publikujemy na blogu ranking kredytów hipotecznych, który w przejrzysty sposób dostarcza informacji o ofertach hipotecznych kilkunastu ogólnopolskich banków. W dodatku każda osoba, która kontaktuje się z zespołem Sebastiana, otrzymuje za darmo swój własny, spersonalizowany, dostosowany do własnej sytuacji ranking, pozwalający wygodnie i szybko porównać oferty banków.

W każdym roku ok. 200 tys. osób zaciąga w Polsce kredyty hipoteczne na łączną kwotę około 60 mld zł. Brak wiedzy na temat działania kredytu hipotecznego powoduje, że bardzo wiele z tych osób zaciąga te zobowiązania w sposób bezmyślny, niepotrzebnie ponosząc dodatkowe koszty. Dlatego widzę ogromny potencjał w rozwoju tej tematyki i marzy mi się to, aby za kilka lat każda osoba zaciągająca kredyt hipoteczny wiedziała o kursie i naszym wsparciu i mogła w ten sposób zaoszczędzić sporo pieniędzy. Właśnie dlatego – począwszy od 2 kwartału – spora część materiałów dotyczyć będzie właśnie kredytów hipotecznych oraz – nieco szerzej – inwestowania w nieruchomości.

W każdym roku ok. 200 tys. osób zaciąga w Polsce kredyty hipoteczne na łączną kwotę około 60 mld zł. Brak wiedzy na temat działania kredytu hipotecznego powoduje, że bardzo wiele z tych osób zaciąga te zobowiązania w sposób bezmyślny, niepotrzebnie ponosząc dodatkowe koszty. Dlatego widzę ogromny potencjał w rozwoju tej tematyki i marzy mi się to, aby za kilka lat każda osoba zaciągająca kredyt hipoteczny wiedziała o kursie i naszym wsparciu i mogła w ten sposób zaoszczędzić sporo pieniędzy. Właśnie dlatego – począwszy od 2 kwartału – spora część materiałów dotyczyć będzie właśnie kredytów hipotecznych oraz – nieco szerzej – inwestowania w nieruchomości.

„Finansowa Forteca”

Moje najmłodsze dziecko, o którym większość Polaków rozpoczynających inwestowanie wciąż jeszcze nie wie. Dlatego dużo wysiłku włożę w tworzenie filmów edukacyjnych związanych z inwestowaniem oraz w promocję „Finansowej Fortecy”. Jak dotąd książka dotarła do ponad 31 tys. Czytelników, więc w ciągu kolejnych 12 miesięcy dołożę wielu starań, aby ten wynik poprawić. Dzięki licznym wiadomościom od Czytelników wiem, że ta książka pomaga bardzo w skutecznym przygotowaniu się do inwestowania oraz pomogła uniknąć już licznych inwestycyjnych pułapek. Przeglądając jednak statystyki mówiące o tym, jak inwestują dzisiaj Polacy, widzę setki tysięcy osób, które nie mają pojęcia, co robią ze swoimi ciężko zarobionymi pieniędzmi. Muszę znaleźć sposób, aby do nich dotrzeć i pomóc im zrozumieć, na czym polega świadome i skuteczne inwestowanie.

Przeglądając jednak statystyki mówiące o tym, jak inwestują dzisiaj Polacy, widzę setki tysięcy osób, które nie mają pojęcia, co robią ze swoimi ciężko zarobionymi pieniędzmi. Muszę znaleźć sposób, aby do nich dotrzeć i pomóc im zrozumieć, na czym polega świadome i skuteczne inwestowanie.

Nowe osoby w zespole FBO

Kolejny punkt na liście moich tegorocznych zawodowych priorytetów – to powiększenie zespołu. Chciałbym, aby w tym roku dołączyły do nas jeszcze dwie osoby: (1) Specjalista/Specjalistka ds. Mediów Społecznościowych (2) Asystent/Asystentka – częściowo pracujący zdalnie, częściowo na miejscu w Warszawie. Starając się dotrzeć z moimi treściami do możliwie szerokiego grona odbiorców, korzystam z Facebooka, lecz także z Twittera, LinkedIn oraz Instagrama. Bardzo zależy mi, aby użytkownicy tych kanałów otrzymywali ode mnie treści o jeszcze wyższej jakości, niż do tej pory. To zadanie wymaga solidnej i przemyślanej pracy, na którą brakuje nam zasobów. Dlatego chcę mieć w zespole osobę, która przygotuje i wdroży w życie odpowiednią dla nas strategię komunikacji w tych kanałach. Druga osoba – czyli Asystent lub Asystentka – będzie mieć za zadanie przejęcie ode mnie oraz reszty zespołu wielu, ważnych, ale rutynowych zadań, dzięki czemu sprawniej będziemy realizować nasze projekty.Nowa książka. O czym będzie?

I wreszcie ostatni i największy pod względem pracochłonności projekt – to moja kolejna książka. Tematem, który tym razem wezmę na warsztat, będzie… zwiększanie zarobków. Często powtarzam, że bogacenie się wymaga wprawdzie wysiłku, ale nie jest czymś bardzo trudnym i w mojej ocenie każda osoba, trzymająca się konsekwentnie prostych i opartych na zdrowym rozsądku zasad, jest w stanie osiągnąć taki poziom zamożności, który ją interesuje. Dla jednych będzie to brak długów i odłożona poduszka bezpieczeństwa, dla innych odłożonych kilkaset tysięcy złotych na emeryturę, a jeszcze inne osoby poczują się finansowo wolne, akumulując majątek wart kilka milionów złotych.

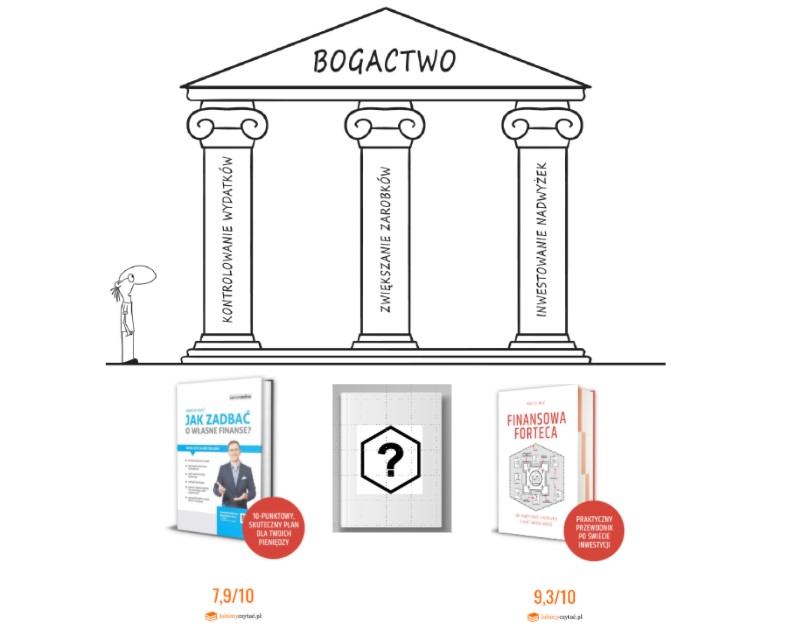

Bez względu na to, jak wysoko zawieszamy sobie poprzeczkę – osiągnięcie naszego celu opierać się będzie na 3 filarach, które nazywam tak trochę po amerykańsku 3 filarami bogacenia się. Filar pierwszy to świadome kontrolowanie wydatków. Filar drugi – to systematyczne zwiększanie zarobków. Filar trzeci – to inwestowanie nadwyżek.

Często powtarzam, że bogacenie się wymaga wprawdzie wysiłku, ale nie jest czymś bardzo trudnym i w mojej ocenie każda osoba, trzymająca się konsekwentnie prostych i opartych na zdrowym rozsądku zasad, jest w stanie osiągnąć taki poziom zamożności, który ją interesuje. Dla jednych będzie to brak długów i odłożona poduszka bezpieczeństwa, dla innych odłożonych kilkaset tysięcy złotych na emeryturę, a jeszcze inne osoby poczują się finansowo wolne, akumulując majątek wart kilka milionów złotych.

Bez względu na to, jak wysoko zawieszamy sobie poprzeczkę – osiągnięcie naszego celu opierać się będzie na 3 filarach, które nazywam tak trochę po amerykańsku 3 filarami bogacenia się. Filar pierwszy to świadome kontrolowanie wydatków. Filar drugi – to systematyczne zwiększanie zarobków. Filar trzeci – to inwestowanie nadwyżek.

Moja pierwsza książka – „Jak zadbać o własne finanse” – koncentruje się przede wszystkim na pierwszym filarze i na właściwym podejściu do pieniędzy. Finansowa Forteca – odpowiada na pytanie „Jak inwestować skutecznie i mieć święty spokój” – dotyczy zatem trzeciego filaru. Nie da się jednak ukryć, że najważniejszym i najpotężniejszym narzędziem wspomagającym bogacenie się, jest umiejętność zarabiania większych pieniędzy. I – jak każdej życiowej umiejętności – tej sztuki również da się nauczyć.

Właśnie dlatego już zbieram materiały naukowe, literaturę oraz kontakty do specjalistów zajmujących się tematem zwiększania zarobków, aby najpóźniej w maju rozpocząć pracę nad taką właśnie pozycją. Chcę, aby – podobnie jak miało to miejsce z „Finansową Fortecą” – powstała z tego kompleksowa, oparta na naukowych badaniach oraz sprawdzonych metodach pozycja, dzięki której kolejne tysiące moich Czytelników zdobędą wiedzę i narzędzia, pomagające im w spokojnym i skutecznym budowaniu swojego bezpieczeństwa finansowego.

Moja pierwsza książka – „Jak zadbać o własne finanse” – koncentruje się przede wszystkim na pierwszym filarze i na właściwym podejściu do pieniędzy. Finansowa Forteca – odpowiada na pytanie „Jak inwestować skutecznie i mieć święty spokój” – dotyczy zatem trzeciego filaru. Nie da się jednak ukryć, że najważniejszym i najpotężniejszym narzędziem wspomagającym bogacenie się, jest umiejętność zarabiania większych pieniędzy. I – jak każdej życiowej umiejętności – tej sztuki również da się nauczyć.

Właśnie dlatego już zbieram materiały naukowe, literaturę oraz kontakty do specjalistów zajmujących się tematem zwiększania zarobków, aby najpóźniej w maju rozpocząć pracę nad taką właśnie pozycją. Chcę, aby – podobnie jak miało to miejsce z „Finansową Fortecą” – powstała z tego kompleksowa, oparta na naukowych badaniach oraz sprawdzonych metodach pozycja, dzięki której kolejne tysiące moich Czytelników zdobędą wiedzę i narzędzia, pomagające im w spokojnym i skutecznym budowaniu swojego bezpieczeństwa finansowego.

Rozliczę się z tych celów!

I to są właśnie cele zawodowe, na których będę się koncentrować w kolejnych 12 miesiącach. Zostawiam zatem współprace komercyjne, aby w pełni się skupić na własnych projektach. Odchodzę też od publikacji w każdym tygodniu, aby dać sobie więcej swobody i czasu na dopracowanie i doszlifowanie tworzonych materiałów. Ale pod żadnym pozorem nie ustaję w realizacji mojej misji dotarcia do 15 mln Polaków. Wierzę głęboko, że jeśli osiągnę te cele, dotrę do kolejnych setek tysięcy osób, co w kolejnych latach pomoże mi nadal powiększać zespół i działać na coraz większą skalę. Wyobrażam sobie końcówkę roku, w której mój kanał na YouTube cieszy się znacznie większą popularnością niż dziś. Marzą mi się co najmniej 4 świetne filmy, które w ciągu miesiąca od publikacji przekroczą 300 tys. wyświetleń. Marzy mi się, że co najmniej 1% nabywców mieszkań zaciągających w 2021 roku kredyt hipoteczny – czyli 2000 osób, oszczędza na swoim kredycie hipotecznym tysiące złotych, dzięki mojemu kursowi online. Szczytem radości będzie też dla mnie sytuacja, w której kolejnych 50 000 osób dołączy do grona Czytelników Finansowej Fortecy. Bardzo bym chciał, aby mój zespół powiększył się o kolejne, świetne, proaktywne i działające z misją osoby, i wreszcie marzę, aby w grudniu 2021 na moim biurku leżał skończony research i co najmniej kilka gotowych rozdziałów świetnej książki o zwiększaniu zarobków. Czy tak się stanie? Nie mam pojęcia. Ale wiem tyle, że czuję dziki entuzjazm gdy myślę o pracy nad tymi projektami, bo wierzę głęboko, że pomogą mi one działać na większą skalę i jeszcze skuteczniej realizować moją misję. W grudniu 2021 roku chętnie rozliczę się z Wami z tych – w mojej ocenie – ambitnych celów. A jeśli macie jakieś sugestie lub możecie mi jakoś w tym roku pomóc, będę Wam bardzo wdzięczny za komentarz. Podobał Ci się ten artykuł? Może zainspirują Cię też kolejne: Jak skutecznie działać w nowym roku – wywiad z Jackiem Kłosińskim 20 minut na finanse. Co wtedy robić? 5 życiowych lekcji z roku 2019 – nie tylko o finansach

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.