Rodzina 500 plus – jak mądrze wykorzystać ten zastrzyk gotówki?

2,7 mln rodzin w Polsce zaciera już ręce z radości. Za kilka tygodni zaczną płynąć pieniądze z programu Rodzina 500 plus, a wypłaty mają dotyczyć 3,7 mln dzieci. Tylko w 2016 roku do naszych kieszeni trafi około 17 mld złotych. Nic dziwnego, że wszystkim udziela się atmosfera radosnego oczekiwania. Premier Beata Szydło mówi, że to będzie zastrzyk dla polskiej gospodarki, bank Morgan Stanley podnosi prognozy naszego PKB, a w wielu rodzinach powstają długie listy zakupów, na które „nareszcie będzie nas stać!”. Szykuje się wielkie wydawanie.

Cieszmy się i radujmy, bo oto nadchodzi czas prosperity! Co tam marne 17 mld – w praktyce będzie więcej! Banki już obliczają, jak uwzględnić dodatkowe pieniądze w naszej zdolności kredytowej. Będziemy mogli zaciągnąć więcej kredytów i konsumować bez żadnych oporów! A wszystko ze względów… demograficznych.

Nie będę Wam psuć dobrego nastroju przypominając, że taka zabawa zazwyczaj kończy się kacem. Chcę jednak otworzyć Wam oczy na bardzo ważną sprawę: kiedy na Wasze konto wpłyną „darmowe” pieniądze z tego programu, najgorsze, co możecie zrobić, to wydać je! A w każdym razie wydać bezmyślnie. Co zatem zrobić z takim zastrzykiem gotówki? To właśnie postaram się podpowiedzieć w tym artykule.

Może Cię zainteresować:

Ranking lokat bankowych i kont oszczędnościowych wystartował. Zobacz, które banki mają obecnie najlepsze oferty!

Łatwo przyszło, łatwo poszło… Pułapka mentalnego księgowania.

Pieniądze to pieniądze – wszystkie są takie same. Za 500 zł kupisz tyle samo, bez względu na to, czy ciężko na tę kwotę pracowałeś, czy otrzymałeś ją w prezencie. Nasze mózgi lubią nam jednak płatać figle i przypisują pieniądzom różną wagę. Te, które zdobyliśmy ciężką pracą, są dla nas znacznie cenniejsze i trudniej nam z nimi się rozstać. Te, które wpadły nam bez wysiłku, dla naszych mózgów są jakby mniej ważne – stąd znacznie łatwiej je wydajemy. Tę ludzką przypadłość już dawno odkryli ekonomiści behawioralni, nazywając ją księgowaniem mentalnym. To z tego powodu znacznie łatwiej wydamy 100 zł, które znaleźliśmy na ulicy czy wygraliśmy w kasynie, niż takie samo 100 zł otrzymane po dniu ciężkiej pracy.

Z pieniędzmi z programu Rodzina 500 plus będziemy tu mieli podwójny problem. Po pierwsze: to są pieniądze otrzymane w prezencie (nawet jeżeli wewnętrznie czujecie, że Wam się należy :)). Po drugie – mają one etykietkę „na dziecko”, a przecież na czym, jak na czym, ale na dzieciach oszczędzać nie będę – jak mówią niektórzy zadłużeni po uszy rodzice. W finansach takie slogany nie mają znaczenia. Pieniądz to pieniądz – dlatego nie patrz na etykietkę, tylko na chłodno wszystko przeanalizuj. Dlaczego? Bo jeśli tego nie zrobisz, to po zastrzyku gotówki zostanie mgliste wspomnienie, a Ty powtórzysz kolejny slogan: Łatwo przyszło, łatwo poszło…

Co naprawdę pomoże Twojemu dziecku?

Nowe spodnie? Kurtka? Przybory szkolne? A może wyjazd na wymarzone wakacje? Te wszystkie cele są oczywiście ważne. Zastanów się jednak, czy nie ma innych, zdecydowanie bardziej znaczących. Pieniądze, które otrzymasz, są spore. W przypadku noworodków taką zapomogę można pobierać przez 18 lat, co w prostym zsumowaniu da nam 108 tys. złotych przy jednym dziecku. Jeżeli mądrze wykorzystasz te środki, będą miały bardzo pozytywny wpływ na finansowe bezpieczeństwo Twojej rodziny. Jednak kluczowe w poprzednim zdaniu jest słowo mądrze.

Nie wspieraj gospodarki. Wspieraj swoją rodzinę.

Zacznijmy od sprawy najbardziej podstawowej: jeżeli wszystko wydasz, to Twoje dziecko wcale nie będzie prawdziwym beneficjentem rządowej pomocy. Pieniądze przekażesz innym ludziom, a Twojemu dziecku nie pozostanie nic. Prawdziwymi beneficjentami będą właściciele wszystkich sklepów i punktów usługowych, do których zaniesiesz pieniądze z programu.

Dokładnie na to liczą politycy, analitycy i ekonomiści pisząc o „zastrzyku dla gospodarki”. Z tego punktu widzenia dobrze by było, aby pieniądze jedynie przepłynęły przez Twoje ręce i natychmiast powędrowały dalej. Byłoby jeszcze lepiej, gdybyś dzięki rządowej pomocy zaciągnął jakąś pożyczkę, a tak uzyskane środki czym prędzej wydał. To będzie przejaw „ekonomicznego patriotyzmu” i może nawet ktoś Cię poklepie za to po plecach?

Nie daj się złapać na takie hasła! To nie Ty jesteś odpowiedzialny za stan finansów publicznych – to domena kogoś innego i jako obywatel płacisz mu za to. Twoim zadaniem jest zadbać o finanse własnej rodziny.

Jeżeli to jednak do Ciebie nie przemawia i kupujesz hasła o zwiększaniu wydatków w celu wsparcia gospodarki, to może warto, byś poszedł krok dalej? W jaki sposób najbardziej pomożesz gospodarce i finansom publicznym? Zaciągaj kolejne kredyty i wszystko wydawaj. Pracuj ciężej i wydajniej, by więcej zarobić na raty. To z kolei pozwoli Ci również na płacenie wyższych podatków i składek na ZUS. Pod żadnym pozorem nie choruj, by nie nadwyrężać funduszu zdrowia, a dzień po 67. urodzinach natychmiast zejdź z tego świata, by nie pobierać państwowej emerytury. Z punktu widzenia gospodarki i finansów publicznych będziesz obywatelem doskonałym.

Sam chyba widzisz, że to jest bez sensu? Dlatego odpuść sobie tę makroskalę i skup się na tym, na co naprawdę masz wpływ – na swoim domowym budżecie.

Zidentyfikuj prawdziwe potrzeby.

To może być znakomity moment na finansowy zwrot w Twoim życiu. Za chwilę na Twoje konto wpłyną pieniądze, o których jeszcze rok temu nawet nie myślałeś. Jak do tej pory radziłeś sobie bez nich? To właśnie Twoja indywidualna sytuacja finansowa powinna być punktem wyjścia do podjęcia decyzji o przeznaczeniu tych 500 zł.

- Jeżeli masz długi – i tak, jak miliony Polaków, z miesiąca na miesiąc korzystasz z kolejnych pożyczek i kredytów konsumenckich – w pierwszej kolejności wykorzystaj pieniądze z programu na przerwanie tego błędnego koła. Długi konsumenckie ciągną Twoją rodzinę w dół, bezlitośnie drenują kieszenie, wprowadzają ogromny stres i wielkie ryzyko. Jeżeli tkwisz w długach – nawet głupia awaria lodówki zmieni się w finansowy kryzys. Kłótnie, nieprzespane noce, stresujące rozmowy z windykatorami – tego wszystkiego możesz uniknąć, gdy wyrwiesz się z pętli długów. To będzie najlepszy prezent dla Twojego dziecka, które nie będzie musiało oglądać strachu w oczach swoich rodziców. Więcej o walce z długami dowiesz się tutaj: Jak skutecznie pozbyć się długów?

- Gdy nie masz żadnych oszczędności – a to dotyczy prawie połowy Polaków – najpierw wykorzystaj pieniądze z programu by szybko zbudować swój fundusz bezpieczeństwa. Życie jest pełne niespodzianek, a wiele z nich bije nas po kieszeni. Uodpornij swoją rodzinę na okoliczność nieprzewidzianych wydatków, jak choćby awaria samochodu, wymagające droższych leków choroby, czy choćby utrata pracy przez któregoś z rodziców. Poduszka bezpieczeństwa w wysokości 6-miesięcznych wydatków rewelacyjnie wpłynie na Twój psychiczny komfort. Czy spokojni, zrelaksowani rodzice, bez finansowych zmartwień, nie są dla dziecka lepszym prezentem niż fajne ubrania? Być może dziecko myśli inaczej, ale Ty przecież nie jesteś już dzieckiem… O znaczeniu i sposobie budowania funduszu bezpieczeństwa możesz przeczytać tutaj: Fundusz bezpieczeństwa, czyli optymizm pragmatyczny.

- Gdy masz oszczędności – przynajmniej w wysokości tych 6-miesięcznych wydatków – śmiało możesz rozpocząć zakupy. Jednak nawet w tej sytuacji pod żadnym pozorem nie wydawałbym wszystkich dodatkowych pieniędzy. Przynajmniej część z nich warto odłożyć na przyszłość dziecka, o czym napiszę za chwilę. Na razie zastanówmy się jednak nad wydatkami.Oczywiście – gdy sytuacja tego wymaga – kup dziecku to, co jest mu potrzebne. Miej jednak pełną świadomość, co jest potrzebą, a co zachcianką. Nie buduj poczucia wartości dziecka w oparciu o rzeczy, które posiada. Chcesz kupić mu fajny gadżet czy markowe ubranie, bo o tym marzyło? Śmiało! Ale nie wydawaj na to wszystkich pieniędzy tłumacząc sobie, że dzięki temu dziecko poczuje się lepiej i będzie bardziej pewne siebie. Nie tędy droga.Uważam, że jednym z najbardziej sensownych sposobów zagospodarowania pieniędzy jest inwestycja w edukację dziecka. Nie mam tu jednak na myśli kolejnego słabego kursu z języka angielskiego. Zastanów się najpierw, co pomoże Twojemu dziecku najszybciej rozwinąć talenty i pasje? Co sprawi, że w przyszłości Twoje dziecko będzie bardziej samodzielne, skuteczne i przedsiębiorcze? Kurs szybkiego czytania? Sztuka efektywnej nauki? Techniki pamięciowe i kreatywne myślenie? – to tylko niektóre zajęcia, które dadzą Twojemu dziecku prawdziwego „kopa” do dalszego rozwoju i sprawią, że samo zacznie uczyć się lepiej, szybciej, skuteczniej i chętniej.

- Gdy chcesz umożliwić dziecku solidny start w dorosłe życie – to część pieniędzy z programu po prostu odłóż na jego przyszłość. Jeżeli Twoja dotychczasowa sytuacja materialna pozwalała spokojnie pokrywać bieżące potrzeby rodziny, to namawiam Cię gorąco do odłożenia na przyszłość wszystkich pieniędzy z programu.

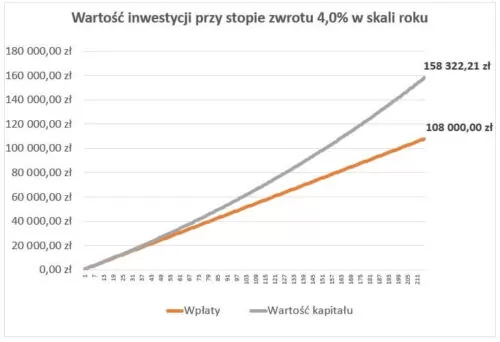

Powodów jest wiele: będziesz mógł wysłać dziecko na lepsze studia, dać mu pieniądze na uruchomienie własnego biznesu, zapewnić wkład własny na zakup mieszkania, umożliwić przeprowadzkę do innego miasta, itp. To są naprawdę spore pieniądze. Rodzice, którym w tym roku przyjdzie na świat potomek objęty rządowym wsparciem, przez 18 lat korzystania z programu mogą zgromadzić mniej więcej takie kwoty:

To oczywiście jedynie ilustracja zakładająca stopę zwrotu 4% w skali roku. Nierealne? Bardzo realne. Wystarczy skorzystać z tak bezpiecznego instrumentu, jakim są 10-letnie detaliczne obligacje skarbowe, płacące odsetki w wysokość inflacja + 1,5%. Cel inflacyjny NBP wynosi 2,5% w skali roku. Dodając do tego 1,5% marży mamy właśnie 4% stopę zwrotu. Prosty, bezpieczny i niedoceniany sposób inwestowania dostępny dla każdego. Więcej o tych obligacjach możesz przeczytać tutaj: Jak bezpiecznie oszczędzać i nie tracić czasu?

Jeśli inwestować, to w co?

No właśnie, rozwińmy na chwilę wątek inwestowania na przyszłość dzieci. W co inwestować? Odpowiedź jest prosta i oparta na zdrowym rozsądku. Jeżeli nie masz wiedzy na temat inwestowania, zacznij od zwykłego konta oszczędnościowego lub od wspomnianych powyżej detalicznych obligacji skarbowych. Już samo to będzie świetnym rozwiązaniem w porównaniu z osobami, które pieniądze z programu po prostu wydadzą, albo zainwestują w drogie produkty, których działania nie rozumieją. Ty zawsze trzymaj się prostej zasady: Rozumiem, w co inwestuję. Dlatego właśnie od zrozumienia i prześwietlenia danego produktu inwestycyjnego rozpocznij swoje działania. Daj sobie na to czas i nie spiesz się. Na razie pieniądze po prostu odkładaj. A jeśli nie masz czasu na takie analizy – inwestuj w najprostsze i najtańsze rozwiązania.

Jeżeli do czasu, w którym Twoje dzieci będą potrzebowały tych środków, upłynie kilka czy kilkanaście lat, śmiało możesz otworzyć się na bardziej ryzykowne inwestycje. Osobiście korzystam w tym celu z funduszy inwestycyjnych, co szczegółowo opisuję w cyklu rozpoczynającym się artykułem Jak inwestuję własne pieniądze? Szczególnie sceptycznie podchodź do produktów w formie różnego rodzaju polis inwestycyjnych. Zwykle są one naszpikowane mnóstwem opłat, które bezlitośnie pożerają większość zysków. Więcej na temat różnych form inwestowania dowiesz się w specjalnej sekcji na blogu pt. W co inwestować?

To Ty decydujesz!

Na koniec jeszcze ostatnia sprawa. Ustawa o pomocy państwa w wychowaniu dzieci mówi, że celem świadczenia wychowawczego jest częściowe pokrycie wydatków związanych z wychowywaniem dziecka, w tym z opieką nad nim i zaspokojeniem jego potrzeb życiowych. Pamiętaj jednak, że to Ty znasz najlepiej sytuację finansową własnej rodziny i to Ty, a nie rząd, wiesz co najlepiej pomoże Twojemu dziecku. To Ty decydujesz – nikt inny!

Dlatego zastanów się na spokojnie nad najbardziej sensownym sposobem wykorzystania tych środków i zadbaj o to, aby były one dla Twojej rodziny realną korzyścią. Nie często zdarzają się takie „prezenty”, a w dodatku nie ma żadnej gwarancji, że w związku z powiększającym się zadłużeniem naszego państwa ten program za kilka lat się nie skończy. Nie zmarnuj tej szansy i nie wydaj wszystkiego. Pozbądź się długów, zbuduj fundusz bezpieczeństwa i odłóż choć trochę na przyszłość. Wtedy naprawdę mądrze skorzystasz z tego programu, czego bardzo serdecznie Ci życzę.

A na zakończenie zapraszam Cię do obejrzenia mojej rozmowy na ten temat z Robertem Stanilewiczem w TVN BIS (przez połowę rozmowy występowałem pod innym imieniem, ale później się naprawiło 😉 )

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.