Prawie 5% w skali roku. Realna alternatywa dla lokat bankowych?

Zapewne każdy z Was jest już przyzwyczajony do różnego rodzaju „prezentów od banków” za założenie lokaty lub konta – czy to w formie gadżetów, czy też niewielkich premii pieniężnych. Niektóre z tych ofert są całkiem ciekawe, choć część z nich wymaga spełnienia złożonych warunków, lektury skomplikowanych regulaminów i po dokładnym przeliczeniu nie wygląda już tak różowo.

Sam rzadko korzystam z takich promocji, bo zwykle nie mam czasu na ich analizę. Dlatego od uruchomienia bloga jedynie dwukrotnie opisywałem podobne akcje: rok temu lokatę na 4,5%, a pół roku temu konto z premią w wysokości 150 zł. W lutym spotkałem się jednak z Marcinem Zarzeckim, znanym Wam z dwóch świetnych publikacji na moim blogu (o płaceniu kartami za granicą i o ZUS-ie). Marcin pokazał mi tabelę w Excelu, w której monitoruje promocje, z których sam korzysta. Wyciągnął z nich ponad 900 zł w kilka miesięcy i szczerze mówiąc przekonał mnie, że jeśli ktoś ma czas i ochotę, to korzystanie z takich promocji przynosi jednak realne korzyści. Przyznam więc, że mój dotychczasowy sceptycyzm nieco zmalał. Choć ciągle jednak z naciskiem na „nieco”, bo te promocje naprawdę bywają różne.

Dzisiaj napiszę o jednej z nich i jestem bardzo ciekawy Waszej reakcji. Po pierwsze dlatego, że produkt nie jest bankowy, a po drugie dlatego, że ten artykuł jest dla mnie formą eksperymentu i bardzo przyda mi się Wasza opinia na temat jego kontynuowania. Najpierw prześwietlę zatem promocję, a później wyjaśnię Wam, na czym polega ten eksperyment.

Liczy się „cash”, nie cyfra na bannerze.

Wszelkie tego typu promocje mają wspólną cechę: kuszą nominalnymi stopami zwrotu. Widzimy banner reklamowy z napisem „Lokata z premią na 4%” i to przykuwa naszą uwagę. Zysk na poziomie 4% wygląda oczywiście bardziej atrakcyjnie niż 3%, ale w praktyce, porównując różne produkty, warto dokonać dokładnych obliczeń. Te wszystkie procenty pokazywane są w skali roku, a dodatkowo w ujęciu brutto – czyli przed uwzględnieniem podatków. A w końcu to, co naprawdę się liczy, to nie jest cyfra na reklamowym bannerze, tylko kwota, jaką po zakończeniu inwestycji otrzymamy do naszej dyspozycji. Dlatego przy obliczeniach musimy koniecznie uwzględnić dokładny okres inwestycji oraz wszystkie podatki do zapłaty. Teraz pokażę Wam, jak to zrobić.

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny i są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Od 5,65% do nawet 6,65% w skali roku? Wygląda super!

Promocją, którą chciałbym Wam dzisiaj przedstawić, jest „UniLokata PLUS dopłata dla nowych Klientów” – przygotowana przez Union Investment TFI. Firma ta zwróciła się do mnie o prześwietlenie i zaprezentowanie jej oferty na moim blogu, o czym dokładnie napiszę pod koniec (to właśnie część tego eksperymentu). Najpierw pokażę Wam jednak, w jaki sposób po 6 latach pracy w TFI analizuję takie promocje. Czy ta oferta jest atrakcyjna?

Ważna informacja:

22 sierpnia 2019 roku zmianie uległa nazwa TFI, o którym mowa powyżej.

Została ona zmieniona z Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. naGenerali Investments Towarzystwo Funduszy Inwestycyjnych S.A.

Zmiana ta jest konsekwencją transakcji zawartej 18 czerwca 2019 pomiędzy Grupą Generali a Union Asset Management Holding AG.

W związku z tym zmianie uległy także nazwy funduszy.

– Dawny UniKorona Dochodowy (UniKorona Pieniężny) to po zmianie Generali Korona Dochodowy.

– Dawny UniOszczędnościowy (UniLokata) to po zmianie Generali Oszczędnościowy.

W duchu pełnej przejrzystości dajemy Ci znać, że w tym artykule były linki afiliacyjne. Zawsze staramy się zachować maksymalną obiektywność i jeśli na blogu pojawia się afiliacja, dotyczy produktów, które przeszły nasze sito analiz i/lub z których sami z zadowoleniem korzystamy. Nigdy natomiast nie namawiamy do korzystania z produktów, jeśli są one Tobie niepotrzebne, a to już kwestia indywidualnej decyzji każdego inwestora. Linki afiliacyjne kierowaliśmy do osób, które podjęły samodzielną decyzję o korzystaniu z danego produktu i chciały przy okazji wesprzeć naszą pracę. Usunęliśmy je po rozwiązaniu płatnej współpracy marketingowej.

Ogólne zasady są bardzo proste: wpłacamy 10 000 zł do funduszu UniLokata, nic nie robimy przez wskazane w regulaminie 100 dni, a na końcu otrzymujemy wypracowany zysk i dodatkową premię w wysokości 100 zł netto. Żadnych dodatkowych transakcji kartą czy telefonem, żadnych wpływów wynagrodzenia na konto, żadnych produktów powiązanych, co często się trafia w podobnych ofertach bankowych. Po prostu: wpłacam, czekam i zgarniam premię.

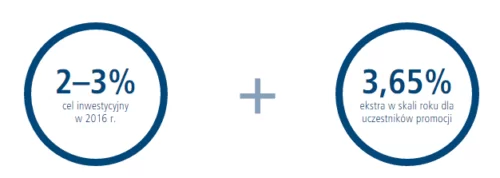

Ile więc można na tym zarobić? Tym, co od razu rzuca się w oczy na przygotowanej pod tę promocję stronie unilokataplus.pl, jest taka oto grafika:

A zatem stosując prostą arytmetykę od 5,65% do nawet 6,65% w skali roku? W dzisiejszych czasach wygląda to nieźle. Przyjrzyjmy się jednak bliżej, co kryje się pod tymi „kółeczkami” i czy faktycznie możemy liczyć na takie zyski.

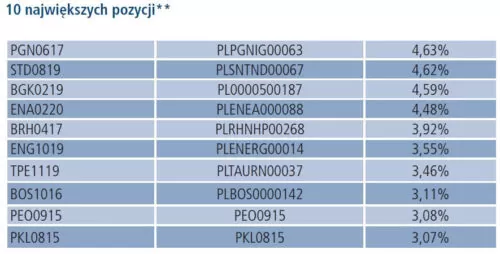

Pierwsze kółeczko: 2-3% cel inwestycyjny w 2016 roku. Co to właściwie jest? W przeciwieństwie do lokat bankowych, fundusze nie mogą zagwarantować nam konkretnej stopy zwrotu, bo ona zależy od tego, jakie zyski przyniosą instrumenty wchodzące w skład portfela funduszu. UniLokata to jeden z najbezpieczniejszych funduszy w swojej kategorii (dłużne polskie korporacyjne), a w jego portfelu są głównie dłużne instrumenty korporacyjne o zmiennym oprocentowaniu opartym o np. WIBOR lub o terminie zapadalności do 1 roku. (Uwaga: na Facebooku czytelnicy zwrócili mi uwagę na to, że zbyt mało ewidentnie podkreśliłem, że jest to fundusz zawierający w swoim portfelu przede wszystkim obligacje wyemitowane przez firmy oraz listy zastawne, a nie papiery skarbowe. I faktycznie, po wczytaniu się ponownie w tekst stwierdzam, że to mogło nie być ewidentne. Dlatego uzupełniam tę informację, aby nie było żadnych wątpliwości: 95% to dłużne instrumenty korporacyjne i listy zastawne, choć nie bez powodu określane w karcie funduszu jako bezpieczne. 10 największych pozycji w portfelu na dzień 30 czerwca 2015 wyglądało tak:

Czyli mówimy tu o emitentach typu: PGNiG, Santander Consumer Bank, Bank Gospodarstwa Krajowego (BGK), ENEA, mBank Hipoteczny (listy zastawne), Energa, Tauron, Bank Ochrony Środowiska (BOŚ), Bank Pekao, PKO Leasing, itp.

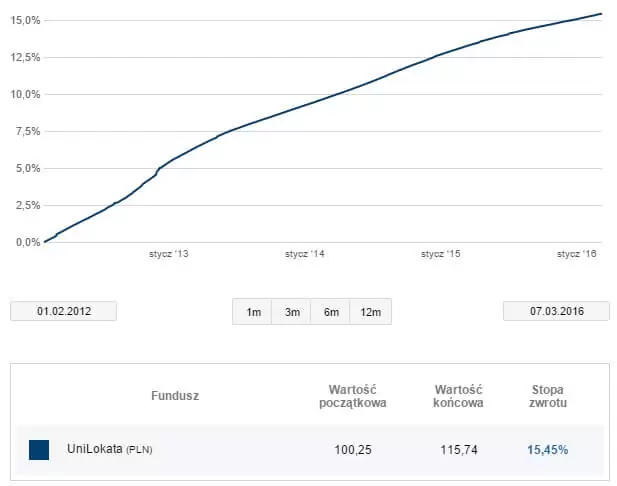

Takie papiery, ze względu na liniowy sposób wyceny, charakteryzują się niezwykle niską zmiennością, co widać świetnie na wykresie funduszu, na którym od początku jego funkcjonowania w obecnym kształcie (od 01.02.2012) praktycznie nie widać wahań:

Żródło: https://www.union-investment.pl/fundusze-inwestycyjne/unilokata

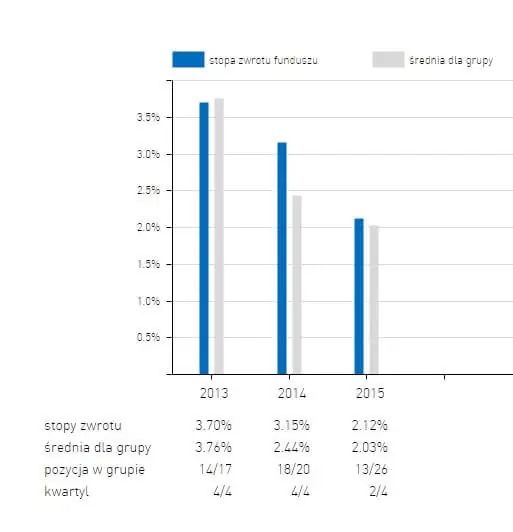

Jak do tej pory udawało się zarządzającemu zrealizować cel w wysokości 2-3% rocznie w poszczególnych latach kalendarzowych? Pokazuje to poniższy wykres:

Źródło: Analizy Online

Wyraźnie widać, że niższe rynkowe stopy procentowe przekładają się na niższe odsetki wypłacane przez emitentów do funduszu – co jest naturalne przy takim portfelu. Dlatego przy obecnych poziomach stóp ( w tym stawkach WIBORu) moim zdaniem zdecydowanie bardziej realny jest roczny zysk w okolicach 2%, niż 3%.

Drugie kółeczko: 3,65% ekstra w skali roku dla uczestników promocji. Skąd to się wzięło? Tutaj sprawa jest prosta. Aby skorzystać z promocji i otrzymać 100 zł w prezencie należy wpłacić kwotę 10 000 zł i utrzymać ją na rejestrze funduszu przez 100 dni.

Dokonujemy zatem prostych obliczeń:

100 zł zysku/10 000 zł kapitału = 1% w okresie inwestycji

Nasz 1% zysku musimy teraz „urocznić”(annualizować) i otrzymamy:

1% * (365 dni w roku/100 dni inwestycji) = 3,65% w skali roku.

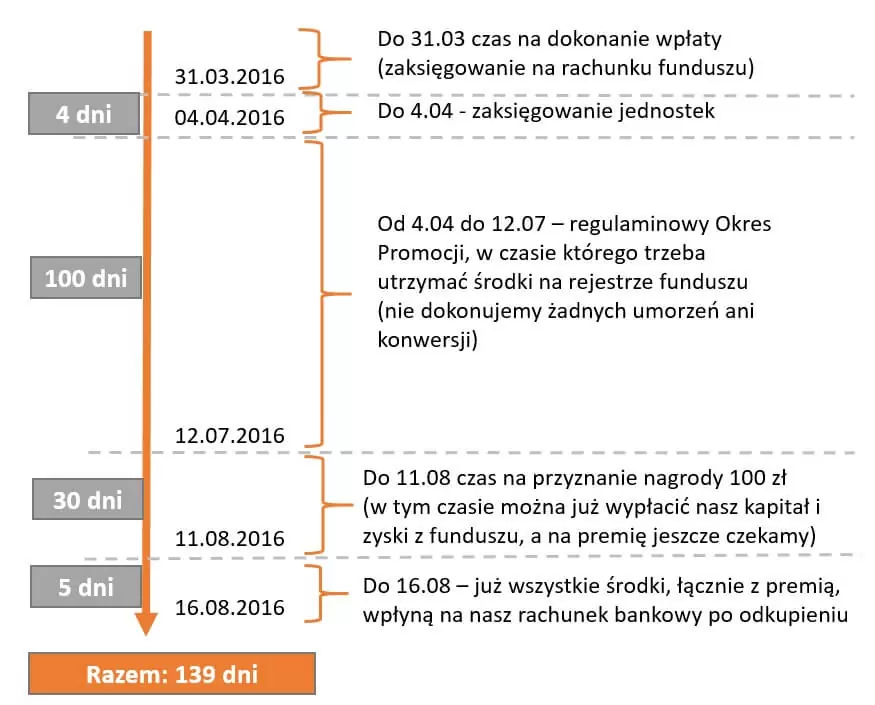

I w zasadzie wszystko się zgadza… Tyle tylko, że po wczytaniu się w regulamin faktyczny wymagany czas inwestycji jest jednak nieco dłuższy niż owe 100 dni. Dokładnie rzecz biorąc wygląda to tak:

Zatem kapitał musimy ulokować przynajmniej na 109 dni (po 12.07 można wypłacić już kapitał i zyski, zachowując prawo do premii), zaś na premię poczekamy w sumie 139 dni od dokonania wpłaty, ponieważ pojawi się ona na naszym rejestrze do 11.08, a na rachunku bankowym do 16.08.

Aby porównać potencjalny zysk z tej inwestycji z oprocentowaniem lokaty bankowej, założę, że trzymamy wszystkie środki w funduszu UniLokata do momentu zaksięgowania premii, a potem składamy dyspozycję odkupienia. Dlatego uwzględniam inwestycję trwającą 139 dni, przebiegającą tak:

- Wpłaty dokonujemy do 31 marca 2016.

- Liczenie okresu 100 dni zaczyna się od 4 kwietnia 2016 (te 4 dni dają 100% pewności, że na rejestrach wszystkich uczestników znajdują się już rozliczone jednostki uczestnictwa).

- Okres 100 dni promocji kończy się 12.07.2016, ale później przez 30 dni następuje weryfikacja i przyznanie nagrody, która na naszym rejestrze (w formie dodatkowych jednostek uczestnictwa) dopisana zostanie po tych 30 dniach.

- Jeśli po dopisaniu premiowych jednostek od razu złożymy dyspozycję ich odkupienia – musimy uwzględnić dodatkowy czas, który upłynie jeszcze do momentu wpływu środków na nasze konto bankowe. Ponieważ 15.08 nie jest dniem roboczym, to pieniądze najwcześniej wrócą do nas 16.08.2016 r. Dlatego przyjąłem 5 dodatkowych dni.

I jak to porównać z oprocentowaniem lokaty bankowej?

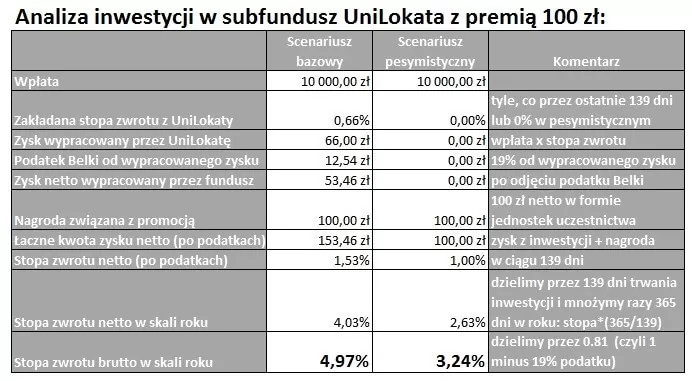

Poniżej znajduje się tabela z moimi dokładnymi obliczeniami, zakładająca dwa scenariusze:

- Bazowy – w którym przyjąłem, że stopa zwrotu z UniLokaty wyniesie tyle, co w ciągu ostatnich 139 dni, czyli od 19 października 2015 (przy cenie jednostki: 114,98 zł) do 7 marca 2016 (przy cenie jednostki 115,74 zł). Dla tego scenariusza otrzymamy:

Stopa zwrotu = (115,74zł – 114, 98zł)/114,98 zł = 0,0066*100% = 0,66%

Moim zdaniem to całkiem realistyczne założenie w obecnych warunkach.

- Pesymistyczny – zakładający, że przez 139 dni fundusz nie zarobi nic, a ja otrzymam tylko promocyjne 100 zł (to scenariusz w mojej ocenie bardzo mało prawdopodobny przy takim składzie portfela funduszu).

Scenariusza optymistycznego nie pokazuję, bo nigdy nie zakładam go przy swoich inwestycjach 🙂

Moje obliczenia prezentują się teraz następująco:

Zatem według mojej oceny przy skorzystaniu z tej promocji w bazowym scenariuszu mogę spodziewać się zysku porównywalnego z bankową lokatą oprocentowaną 5% w skali roku. Gdybym założył, że wypłacę środki po 109 dniach obliczenia byłyby mniej konserwatywne, ale ja przy takich analizach jestem „konserwatystą” i wolę na końcu być mile zaskoczony lepszym wynikiem, niż rozczarowany gorszym.

Czy to atrakcyjny zysk? W dzisiejszych warunkach rynkowych zwrot na poziomie 5% brutto (4.03% „na rękę”) przy tak konserwatywnym portfelu funduszu to dla mnie poziom zdecydowanie atrakcyjny. Nawet w moim pesymistycznym scenariuszu owe 3,24% to więcej niż wyciągam obecnie z większości moich bezpiecznie ulokowanych środków (mam duuuży fundusz bezpieczeństwa).

Aktualizacja informacji – promocja się zakończyła, premia została wypłacona. Ostateczny wynik tej inwestycji to 4,83% w skali roku 😉

Szczegóły opisałem tutaj:

4,83% w skali roku. Właśnie ruszyła wypłata premii.

Jak doskonale wiecie, świetnie znając zalety i wady funduszy inwestycyjnych, dość intensywnie z nich korzystam. Sprawdziłem właśnie, że w sumie w różnego rodzaju funduszach mam dziś ulokowane ponad 195 tys. złotych. Z tej oferty również skorzystam i to jest ważna wiadomość w kontekście eksperymentu, który mi chodzi po głowie (choć rejestr otworzę na żonę, bo ja już jestem klientem Uniona w UniKoronie Pieniężnym). Dopiszę wtedy w tym artykule, ile ostatecznie udało się zarobić.

Na razie jednak wyciągnę jeszcze kilka kluczowych punktów tej promocji.

Kluczowe punkty promocji „Unilokata PLUS dopłata”

Dla kogo?

Tylko dla nowych klientów – czyli tych osób, które w dniu 8 lutego 2016 r. nie posiadały otwartych rejestrów w funduszach zarządzanych przez Union Investment TFI. Ponieważ dopłacanie do rejestrów klientów jest kosztowne, maksymalna liczba osób, które mogą skorzystać z promocji została ograniczona do 1 tysiąca.

Ile należy wpłacić?

Sprawa jest jasno zdefiniowana: 10 000 zł

Jak skorzystać z promocji?

- Zarejestrować się jako uczestnik promocji na stronie unilokataplus.pl (wymagane jest udzielenie kompletu zgód marketingowych – w przeciwnym razie formularz nie puści nas dalej).

- Do 31 marca 2016 otworzyć rejestr w funduszu UniLokata (najlepiej przez Internet ) i wpłacić 10 000 zł.

- Od 4 kwietnia do 12 lipca (100 dni) nie dokonywać żadnych transakcji odkupienia, zamiany, ani konwersji – czyli po prostu nie ruszać tych pieniędzy.

Mówiąc najkrócej: być nowym klientem, wpłacić 10 000 zł i cierpliwie poczekać do dnia, w którym na naszym rejestrze zostanie dopisana dodatkowa kwota.

Więcej dokładnych informacji znajdziecie w Regulaminie promocji. Nie wypisuję ich wszystkich, bo podstawą do podjęcia przez Was decyzji powinna być dokładna lektura regulaminu, a nie mój wpis. Oczywiście na wszelkie pytania dotyczące tej oferty odpowiem chętnie w komentarzach, a jeśli nie będę znał odpowiedzi, to uzyskam ją dla Was bezpośrednio w Union Investment TFI.

Teraz mam jednak ważne pytania do Was.

O co chodzi z tym eksperymentem?

No właśnie, na zakończenie potrzebuję naprawdę otwartej komunikacji i konstruktywnej odpowiedzi z Waszej strony.

Dość regularnie otrzymuję od różnych instytucji finansowych propozycje, aby przedstawić na blogu konkretny produkt. To oczywiście jedna z podstawowych form finansowania wielu blogów: od kulinarnych opisujących restauracje, przez blogi parentingowe polecające sprawdzone produkty dla mam i dzieci, aż po blogi na temat gadżetów elektronicznych prezentujących ich testy.

Dla mnie ten blog jest również ważną formą generowania dochodu, jednak do tej pory nie przyjmowałem propozycji pisania „recenzji” czy „testów”. A nie robiłem tego z dwóch prostych przyczyn:

1. Zawsze pojawiało się żądanie, aby opis był pozytywny.

2. Zawsze pojawiało się dodatkowe żądanie, aby w tekście nie ujawniać, że jest on efektem współpracy pomiędzy mną i sponsorem.

Pierwszy warunek jestem oczywiście w stanie zrozumieć. Trudno wymagać, aby jakaś firma płaciła za to, że ktoś na łamach bloga „obsmaruje” jej produkt. To można zresztą spokojnie obejść dając sponsorowi szybką odpowiedź: Sorry, ale moja opinia o Waszym produkcie jest kiepska, więc szkoda Waszych pieniędzy.

Jednak drugi warunek zupełnie nie wchodzi w grę. Zbyt bardzo szanuję Waszą inteligencję, by wciskać Wam kit w rodzaju: „Hej, wstałem dziś rano i patrzcie, jaką cudowną przypadkiem odkryłem polisę”. Dlatego fakt takiej współpracy musi być moim zdaniem jednoznacznie komunikowany.

Union Investment TFI, jest pierwszą firmą, która bez problemu zgodziła się, że będzie to po prostu rzetelnie przygotowany przeze mnie opis na podstawie mojej własnej opinii, bez upiększania rzeczywistości i z jednoznacznym ujawnieniem, że został on przygotowany w ramach współpracy z tą firmą.

Moim zdaniem tego typu podejście jest całkiem sensowne oraz korzystne dla każdej ze stron:

- Firma oferująca dany produkt musi być pewna, że jest on wystarczająco dobry, by poddać go takiej analizie. Słabe punkty lub marketingowe skróty myślowe będą przecież od razu uwypuklone, zaś jednoznaczne ujawnienie, że opis jest owocem współpracy ze sponsorem sprawia, że żadna „cukierkowata” historia nie przejdzie. Jeżeli jednak produkt jest faktycznie dobry, to firma zyskuje dostęp do zainteresowanych finansami potencjalnych klientów.

- Wy dowiadujecie się o danej promocji i możecie się z nią na spokojnie zapoznać korzystając też z moich analiz. Co więcej, obserwując jak sam prześwietlam dany produkt (polisę, fundusz, kredyt hipoteczny, lokatę, itp.) będzie Wam łatwiej oceniać inne produkty finansowe, oferowane Wam przez różnych doradców.

- Ja poświęcam czas na głęboką analizę ciekawych ofert, gruntownie je opisuję i szczerze opiniuję kładąc na szali swoją reputację. Zasada, której się trzymam, jest bardzo prosta: polecam tylko te rozwiązania, z których jestem zadowolony oraz które z czystym sumieniem rekomenduję moim przyjaciołom i własnej rodzinie. W zamian pozyskuję środki na dalszy rozwój bloga. Myślałem nawet o jakimś systemie „gwiazdkowym” – który kończyłby się przyznaniem mojej subiektywnej oceny, np. od jednej do pięciu gwiazdek.

I tak dobrnęliśmy do miejsca, w którym potrzebna mi Wasza konstruktywna opinia. Siedząc po drugiej stronie i starając się wyobrazić siebie na Waszym miejscu, dochodzę do wniosku, że to jest całkiem fajna koncepcja. Ale zdarzyło mi się już kilka razy w życiu, że coś wydawało mi się świetnym pomysłem, a w praktyce okazywało się…średnim 🙂

Dlatego dzisiejszy artykuł jest pewnym eksperymentem – próbką pokazującą, jak wyobrażam sobie takie prześwietlenie oferty. Teraz potrzebowałbym od Was kilku jasnych wskazówek:

- Czy Waszym zdaniem takie prześwietlanie ofert to dobry pomysł? Jeśli nie – to dlaczego? (tylko proszę, nie piszcie, że bloger nie powinien zarabiać na prowadzeniu bloga – ten etap mamy już za sobą 🙂 )

- Jak często Waszym zdaniem na blogu mógłby pojawiać się opis takiej oferty, abyście nie czuli przesytu?

- Czy poziom szczegółowości, jaki zaprezentowałem w tym wpisie, jest dla Was wystarczający, czy może robić to jeszcze bardziej szczegółowo? I czy dorzucić te gwiazdki?

Bardzo liczę na Wasze podpowiedzi, bo – jak często podkreślam we wszystkich wypowiedziach – to właśnie Wy, dzięki świetnym komentarzom, współtworzycie ze mną ten blog. Z góry serdecznie Wam dziękuję zarówno za pytania do promocji UniLokaty, jak również za odpowiedzi na moje dylematy. Z ogromną ciekawością czekam na Wasze komentarze.

P.S. Aby lepiej zrozumieć sposób działania funduszy takich jak UniLokata, przeczytajcie sobie jeszcze koniecznie ten artykuł: Fundusze pieniężne i gotówkowe – czego się po nich spodziewać?

Może Cię zainteresować:

Ranking lokat bankowych i kont oszczędnościowych wystartował. Zobacz, które banki mają obecnie najlepsze oferty!

Proszę zapoznaj się z poniższą informacją.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.