Ile wpłacisz do ZUS i ile otrzymasz w zamian?

Czego oczy nie widzą, tego sercu nie żal – tak można krótko skwitować fenomen polegający na tym, że pracując na etacie nie czujemy kwot, które z naszego wynagrodzenia wędrują do ZUS na przyszłą emeryturę. Większość osób przyzwyczaiła się, że na ich konto wpływa po prostu pensja netto i nie zawraca sobie głowy resztą. Tymczasem ta reszta to…kilkaset tysięcy złotych ciężko zarobionych pieniędzy. Ile otrzymamy w zamian?

Dzisiejszy artykuł przygotował Marcin Zarzecki, którego znacie być może z rewelacyjnego wpisu o najlepszych kartach do zagranicznych płatności. Tym razem Marcin „oswaja ZUS” w bardzo ciekawy i nietypowy sposób, który zdecydowanie skłania do myślenia. Odpowiada mi.in. na takie pytania:

- Ile pieniędzy wpłacisz do ZUS?

- Jaka będzie Twoja emerytura?

- Co wpłynie na jej wysokość?

- Jak waloryzowane jest konto i subkonto w ZUS?

- Dlaczego w ZUS nie ma wpłaconych przez nas pieniędzy?

- Jak sprawdzić przez internet stan swojego konta w ZUS?

- Jak otrzymać ZUS-bonus?

Oddaję głos Marcinowi i jestem bardzo ciekawy Waszych wrażeń z lektury 🙂

Może Cię również zainteresować:

1. Pracownicze Plany Kapitałowe – wszystko, co musisz wiedzieć o PPK w 2019 r.

2. Pracownicze Plany Kapitałowe (PPK) – kontrowersje i niejasności

3. Jak obliczyć emeryturę? Zobacz, ile otrzymasz z ZUS i ile dodatkowo powinieneś co miesiąc odkładać

Oswajamy ZUS

Wielu z nas ma wyrobione zdanie o Zakładzie Ubezpieczeń Społecznych. Wśród opinii można usłyszeć np. takie: „Panie, całe życie pracowałem i płaciłem składki, a emerytura taka niska” albo „Pani kochana, to z naszych emerytur te wszystkie auta i siedziby”. Inne często spotykane – „W ZUS-ie nie ma prawdziwych pieniędzy, a wszystkie zapisy na indywidualnych kontach są wirtualne” albo „Przecież każdy wie, że to musi runąć”. Są też i opinie pozytywne: „W ZUS-ie pieniądze gwarantowane są przez państwo” albo „Ja już wolę odkładać w ZUS-ie niż w niejasnym OFE”.

Chcę Wam przedstawić garść prawdziwych i konkretnych informacji, jak ten ZUS właściwie działa, a także jak można ten system nieco „oswoić” i polegać bardziej na swoich własnych sądach, a nie obiegowych opiniach.

WAŻNE ZAŁOŻENIA:

- Artykuł pisany jest pod kątem osoby pracującej na etacie

- W artykule nie dyskutujemy nad wyborem ZUS vs. OFE – to jest osobny temat, poruszany już zresztą na blogu. Rozmawiamy tylko o ubezpieczeniu emerytalnym w ZUS. Wyliczenia będą często uproszczone, ale nie wypaczą one sensu zagadnienia

Sprawdź aktualne rankingi

ostatnia aktualizacja: dzisiaj

Najlepsze lokaty bankowe sprawdź

Najlepsze konta osobiste za 0 zł

Promocje bankowe do 700 zł premii

Najtańsze kredyty hipoteczne aż 11 banków

Jaka będzie moja emerytura z ZUS?

W mediach często słychać opinię, że emerytury z ZUS-u będą alarmująco niskie. Często jako jednego z winnych podaje się sam ZUS, choć oczywiście powody demograficzne też są przytaczane. Spróbujmy policzyć samodzielnie, bez emocji i podszeptów mediów i polityków, na jakie świadczenia możemy liczyć.

Na początek przyjmijmy następujące, teoretyczne założenia:

- Jan Kowalski pracuje na etacie i zarabia 4.000 zł brutto (2853.96 netto)

- Jan pracuje od 23 do 67 roku życia, zarabia ciągle tyle samo i nie ma żadnych przerw w pracy

- Na razie w obliczeniach nie uwzględniamy inflacji ani waloryzacji stanu konta

- Stawka na ubezpieczenie emerytalne wynosi 19.52% i zakładamy, że całość idzie do ZUS (rezygnujemy z OFE); 19.52% z pensji to 780.80 zł

- składka podzielona jest na 2 części: 12.22% wędruje na konto (488.80 zł), a 7.30% na subkonto (292.00 zł); o tym czym jest konto i subkonto piszę w dalszej części artykułu

Przez hipotetyczne 45 lat pracy, Jan odłoży w ZUS aż 421,632.00 zł:

780.80 zł x 12 (miesięcy) x 45 (lat) = 421,632.00

Zgodnie z obowiązującym prawem, emerytura obliczona zostanie na podstawie dalszej oczekiwanej długości życia Polaka w wieku 67 lat (UWAGA: jest to wartość uśredniona dla mężczyzn i kobiet). Dane takie publikuje GUS – raport z roku 2015 można znaleźć tutaj.

Statystycznie Jan pożyje jeszcze 201.1 miesięcy, a w momencie śmierci będzie miał 84 lata. Teoretyczna emerytura wyniesie zatem:

421,632.00 zł : 201.1 (miesięcy) = 2096.63 zł brutto

Od takiej emerytury konieczne jest zapłacenie składki na ubezpieczenie zdrowotne i podatku. Opłaty te wyniosą 357.27 zł, czyli netto zostanie Janowi 1739.36 zł – 60% ostatniej pensji.

Na razie nie wygląda to źle, prawda? Ale zauważmy, że jest to wariant idealny, modelowy – a w praktyce zupełnie niemożliwy.

Najważniejsze to fakt, że długość życia ciągle rośnie. Załóżmy, że w momencie przejścia na emeryturę za 20 lat wartość ta wydłuży się o 5 – statystyczny zgon nastąpi w wieku 89 lat. Do śmierci zostanie Janowi 261.1 miesięcy. Emerytura wyniesie tylko 1,615 brutto / 1,340 netto, – czyli ~45% pensji.

Jeżeli wiek emerytalny zostanie obniżony do 65 lat dla mężczyzn i 60 lat dla kobiet, to w modelowym scenariuszu pracy na etacie za 4,000 zł brutto przez okres od studiów do emerytury, bez przerw na zmianę pracy, wychowanie dzieci, itd. Polacy liczyć mogą na następujące świadczenia netto:

– mężczyźni (wiek emerytalny 65 lat, 277.7 miesięcy do śmierci, statystyczny zgon w wieku 89 lat) emerytura netto 1,200 zł / 40% pensji

– kobiety (wiek emerytalny 60 lat, 321.4 miesiące do śmierci, statystyczny zgon w wieku 89 lat): emerytura netto 920 zł / 30% pensji

Po drugie, w ciągu naszego zawodowego życia prawie zawsze są przerwy i okresy nieskładkowe. Jeżeli mamy przerwy w składkach (bo np. wychowujemy dzieci, szukamy pracy czy jedziemy na roczne wakacje albo pracujemy na umowę o dzieło), to emerytury będą znacznie niższe.

Powyższe wyliczenia to nie jest w żadnym wypadku wina ZUS. Takie wnioski podsuwa nam demografia i matematyka.

Po trzecie, w realnym życiu występuje inflacja, co obniży nasze realne emerytury. Natomiast dobra wiadomość jest taka, że nasze konta i subkonta w ZUS są waloryzowane, a w ciągu kariery rosną też nasze pensje. O tym jak uwzględnić to w procesie oswajania ZUS-u traktować będzie kolejna część wpisu.

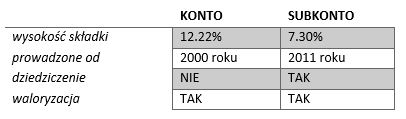

Jak waloryzowane jest konto i subkonto w ZUS?

Konto i subkonto w ZUS to części naszej składki, które rządzą się całkiem innymi prawami. Najważniejsze różnice:

Wysokość składki ustalona jest ustawowo i jest obowiązkowa dla każdego pracownika etatowego. 12.22% musi trafić na konto, co do subkonta – można zdecydować czy całe 7.30% ma trafiać na konto, czy tę część podzielić na subkonto 4.38% i OFE 2.92%. W przypadku zarobków 4,000.00 zł brutto, mówimy tutaj o ew. kwocie 175.20 zł odkładanej na subkonto i 116.80 Zł na OFE. W artykule skupiamy się na ZUS, więc zakładamy, że całe 7.30% 292.00 zł trafia na nasze subkonto. (Tak zresztą „zadecydowało” ok. 85% Polaków, kiedy w 2014 roku, kiedy składaliśmy deklaracje o pozostaniu w OFE. Pamiętajmy jednak, że opcją domyślną był ZUS, a nie OFE. Jestem pewien, że gdyby opcją domyślną było pozostanie w OFE, proporcje byłby zupełnie inne. Opcja domyślna to bardzo mocne narzędzie)

Warto pamiętać, że subkonta prowadzone są dopiero od kilku lat oraz to, że to właśnie na nie trafiły pieniądze przesunięte z OFE w ramach reformy z 2014 roku.

Dziedziczenie środków. Oszczędności na koncie emerytalnym nie podlegają dziedziczeniu – w przypadku przedwczesnej śmierci, cała kwota przepada. Natomiast środki na subkoncie dziedziczone są na takich samych zasadach jak środki z OFE. Zasady dziedziczenia można opisać w osobnym artykule – tutaj tylko chcę zwrócić Waszą uwagę na to, że w przypadku tragicznego zdarzenia jakim jest przedwczesna śmierć kogoś bliskiego, warto upomnieć się o pieniądze zarówno z OFE jak i z subkonta w ZUS. Nie czuję się kompetentny aby pisać o dziedziczeniu, ale na pewno warto pamiętać o tej istotnej różnicy między kontem a subkontem. Wyczytałem, że w OFE i na subkontach osób przedwcześnie zmarłych leży około 10 miliardów zł i są to dane z grudnia 2014 roku!

Waloryzacja konta – środki zewidencjonowane na indywidualnym koncie w ZUS są waloryzowane wskaźnikiem zmiany sumy przypisu składek – zależnym od poziomu zatrudnienia i przeciętnej wysokości wynagrodzenia w gospodarce. Im więcej osób płaci składkę emerytalną i im wyższe są nasze płace, tym wyższa jest waloryzacja. Warto zaznaczyć, że nawet gdyby wyliczony wskaźnik waloryzacji był ujemny, wartość naszego kapitału nie spadnie. Dodatkowo, waloryzacja musi minimum odpowiadać inflacji.

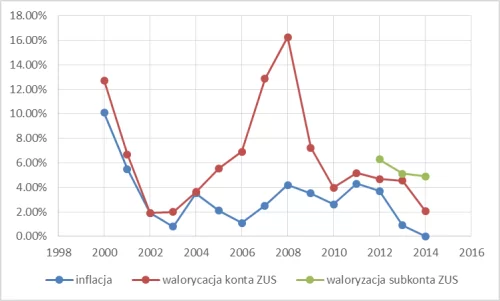

Jak to wygląda w praktyce? Do tej pory „stopy zwrotu” były całkiem atrakcyjne, wyraźnie przewyższające inflację. Zestawiłem wskaźniki waloryzacji (ogłaszane tutaj) ze wskaźnikiem wzrostu cen.

Waloryzacja subkonta odbywa się na innych zasadach – środki waloryzowane są o średni wskaźnik wzrostu PKB z ostatnich 5 lat. Danych jest znacznie mniej (subkonta istnieją od 2011), ale waloryzacja też wygląda przyzwoicie. Pamiętajcie jednak, że nie ma żadnych gwarancji, że takie stopy zwrotu powtórzą się w przyszłości.

Uwaga!!! – oszczędności w ZUS są wirtualne!

Analiza danych pokazuje, że zasady waloryzacji są bardzo korzystne i co najmniej w pełni zabezpieczają nas przed inflacją. Ale proszę w tym miejscu nie posądzać mnie o gloryfikowanie (przymusowego) oszczędzania w Zakładzie Ubezpieczeń Społecznych. Niezależnie od pozytywnych wskaźników waloryzacji pamiętajmy, że na naszych kontach i subkontach w ZUS-ie naprawdę nie ma żadnych prawdziwych pieniędzy. Wszystko co przekazujemy wraz ze składką emerytalną zostaje od razu wydane na obecnych emerytów. Po naszej składce zostaje wprawdzie bardzo wyraźny ślad – w postaci zapisu na odpowiednim koncie i subkoncie – jednak nie są to prawdziwe pieniądze, a zobowiązanie państwa do wypłaty nam emerytury w przyszłości. Deficyt ZUS sięga już ok. 60 mld zł rocznie, które pokrywa budżet państwa (zadłużając się). Naszych składek nie wystarcza na wypłaty obecnym emerytom. W najbliższej przyszłości deficyt na pewno będzie się zwiększał.

Czy system się zawali? Posłużę się moim ulubionym cytatem „Przewidywanie jest trudne, a szczególnie przyszłości”. Obawiam się, że może tak się stać, ale jakie jest prawdopodobieństwo takiego scenariusza? Nikt tak naprawdę nie wie. Na pewno nie zerowe i nie 100%. Z jednej strony społeczeństwo się starzeje, ale z drugiej – może napływ np. imigrantów z Ukrainy, którzy będą legalnie pracować w naszym kraju i płacić składki nieco pomoże w tej sytuacji?

Ale nawet zakładając optymistycznie, że obecny system emerytalny wytrzyma zmiany demograficzne, to i tak emerytury z ZUS będą bardzo niskie.

Uważam jednak, że warto przynajmniej poznać mechanizmy gromadzenia oszczędności w ZUS-ie aby kompetentnie rozmawiać i rozumować na temat emerytur, w tym wyrobić sobie opinię na temat sensowności obniżenia wieku emerytalnego.

Symulacja emerytury w realistycznym scenariuszu

Na koniec tej części przeprowadzimy następującą symulację, zbliżoną do prawdziwego życia, choć i tak przyjmiemy idealistyczne założenia początkowe. Sprawdzimy, na jaką emeryturę może liczyć Ania, przyjmując następujące parametry:

- Ania rozpoczyna pracę w wieku 23 lat, od razu zarabiając 4,000 zł brutto.

- Ania chce przejść na emeryturę w wieku 60 lat

- 3 okresy będą bez składek (ze względu na umowę o dzieło)

- Co 5 lat jej pensja będzie rosła o 10% ponad inflację, z racji zdobywania doświadczenia i awansów

- Waloryzacja konta i subkonta w ZUS wyniesie 2% ponad inflację a system nie zbankrutuje

- Za 37 lat oczekiwana długość życia 60-latki wyniesie 89 lat

W tym przypadku w obliczeniach również nie uwzględniamy inflacji – tzn. uwzględniamy ją milcząco – liczymy, że Ani pensje będą rosły zawsze zgodnie z inflacją, a waloryzacja konta „pobije” wskaźnik o 2%. Dlatego uzyskane wyniki będą w miarę wiarygodne dla naszego obecnego pojęcia o zarobkach i cenach.

A więc przy takich ciągle bardzo optymistycznych założeniach ostatnia pensja Ani wyniesie 5,562 netto. A na jaką emeryturę może liczyć? 1,669 zł. Maksymalnie 30% ostatnich zarobków. Osoba, która w wieku 23 lat zaczyna pracę z bardzo dobrą pensją i systematycznie powiększa zarobki, a ZUS nadal istnieje i waloryzuje jej składki o 2% ponad inflację, liczyć może na niecałe 1700 zł emerytury. To nie jest wina ZUS – to znów wina demografii i matematyki. Jeżeli ktoś chciałby rzucić okiem na obliczenia, to plik umieściłem tutaj.

Jakkolwiek marnie wyglądają nasze perspektywy emerytalne, chcę Wam zaproponować kilka rozwiązań, które nieco osłodzą gorycz tej sytuacji. Nie wszystko złoto, co się świeci – i nie wszystko, co ZUS, to złe.

Dostęp do konta w ZUS online

Nie wiem, ilu Czytelników zdaje sobie sprawę, że każdy z ubezpieczonych w ZUS może uzyskać dostęp online do stanu swojego konta i subkonta w tej instytucji. Zdecydowanie warto to zrobić, bo warto znać stan swoich finansów nie czekając na papierowe pismo, które dostajemy raz do roku. Rejestracji dokonać możemy na stronie http://www.zus.pl/ i w celu weryfikacji tożsamości albo musimy udać się do placówki ZUS, albo możemy podpisać się certyfikatem ePUAP o ile taki posiadamy (też zachęcam do założenia)

W portalu ZUS można również zadawać pytania, wysyłać niektóre dokumenty, itd. itp. Wg mnie działa to dość sprawnie, na zadawane pytania dostawałem zawsze odpowiedź bardzo szybko. Do tej pory profil zarejestrowało 1.4 miliona osób, co oznacza jednak, że ok. 90% Polaków ubezpieczonych w ZUS nie uzyskało dostępu do konta online.

Dla mnie bardzo ważne jest to, że pieniądze ze składek – mówiąc kolokwialnie – „widać”. Zdając sobie sprawę z ich wirtualności, mimo wszystko wolę widzieć, co się dzieje na tym koncie i czy pracodawca rzetelnie za mnie odprowadza składki. Dostęp do konta online pozwala również na lepsze poznanie systemu emerytalnego – a warto to zrobić, przecież wpłacamy do niego kilkaset tysięcy zł w skali naszej aktywności zawodowej!

„Inwestycja w ZUS daje ponad 100% stopę zwrotu!”

Potraktujcie ten punkt nieco z przymrużeniem oka, ale może ułatwi on oswojenie mało optymistycznej perspektywy emerytalnej. Składka na ubezpieczenie emerytalne wynosi 19.52%, ale my płacimy tylko połowę z tego – drugie tyle musi dołożyć pracodawca. Oczywiście każdy kij ma dwa końce, na przykład przedsiębiorcy, do których sam się teraz zaliczam nie są z takiej sytuacji zadowoleni. Niemniej – z perspektywy pracownika, który zarabia 4,000 brutto miesięcznie: ze swojej pensji płaci na ZUS 390.40 zł, a drugie 390.40 zł dokłada pracodawca. Przewrotnie można powiedzieć, że mamy gwarantowane 100% zwrotu z inwestycji + waloryzacja, prawda? 🙂

Brutto vs. netto, a może netto+zus?

W Polsce powszechnie narzeka się na wysokie narzuty na pensje. Na przykład, osoba zarabiająca 4,000 brutto dostaje na rękę tylko 2,853zł (71%). Ale warto zastanowić się na innym podejściem – nie mówię, że jest ono jedyne właściwe, ale zastanówmy się nad tym zagadnieniem krytycznie. Na koncie i subkoncie w ZUS odkłada się dodatkowo 780.80 zł, a więc pensja netto + składki emerytalne wynoszą już 3,635 zł, czyli 91% pensji brutto. Oczywiście z pieniędzy na koncie i subkoncie w ZUS nie możemy obecnie skorzystać ani nigdy ich jednorazowo wypłacić, ale mimo wszystko chyba należy je trochę inaczej traktować niż np. podatki albo składki zdrowotne, które po prostu trafiają do jednego worka budżetowego i bezpowrotnie znikają z pola naszego widzenia. Różnica jest też w tym, że składki emerytalne mają, przynajmniej w obecnym kształcie systemu, służyć nam i im więcej odłożymy, tym więcej otrzymamy w przyszłości. Wysokość płaconych podatków i składek zdrowotnych nie ma żadnego przełożenia na lepsze albo gorsze traktowanie nas np. w szpitalu albo na policji. Dlatego uważam, że pieniądze, które odprowadzamy na konta emerytalne w ZUS należą do innej kategorii niż np. podatki, ale oczywiście też do zupełnie innej niż wypłata netto na nasze konto albo nawet środki zgromadzone na IKE czy IKZE.

Żyj zdrowiej, a dostaniesz ZUS-bonus!

Znów proszę potraktujcie ten punkt z przymrużeniem oka (bardzo dużym przymrużeniem :)). Ale… może będzie to kolejny krok do pogodnego pogodzenia się z nieuchronnością niskich emerytur. Jak wiemy, ZUS ustala emeryturę na podstawie dalszej oczekiwanej długości trwania życia. Jest to miara statystyczna i obejmuje też ludzi palących papierosy, otyłych i niedbających o zdrowie. Tacy ludzie umrą statystycznie znacznie szybciej niż ci, którzy prowadzą zdrowy tryb życia. Rozumiecie, do czego zmierzam? 🙂

Żyjąc zdrowiej i dłużej, zyskujemy dodatkowe środki z ZUS. Już teraz żyjmy zdrowiej i lepiej, tak by na emeryturze dożyć 95 lat, de facto korzystając z tej cechy systemu, która gwarantuje nam dożywotnią emeryturę, niezależnie od tego ile lat faktycznie jeszcze będziemy żyć. Możemy zyskać na tym sporo pieniędzy. Załóżmy, że przeżyjemy statystycznego Polaka o 6 lat, pobierając emeryturę w wysokości 1500 zł – oznacza to „bonus” w postaci 108.000 zł.

Pewnie wielu Czytelników pomyśli, że takie rozumowanie jest bardzo niepoważne i przekorne, ale nawet jeżeli realność i namacalność takiego „ZUS-bonusu” jest mocno dyskusyjna, a pomysł jest chybiony, to w najgorszym wypadku będziemy zdrowsi. A rzucając nałogi jak palenie i nadmierne spożywanie alkoholu, to korzyści finansowe będą znacznie wyższe, niezależne od bonusu z ZUS.

Waloryzacja konta emerytalnego bez… podatku Belki

Tu akurat nie ma żadnych mentalnych trików. Waloryzacja konta i subkonta zwolniona jest oczywiście z podatku od zysków kapitałowych, a w sumie taki zabieg mógłby pod tę kategorię podlegać. Jeżeli będziecie mieli dostęp online do swojego konta w ZUS, to zauważycie to w okolicach połowy roku, kiedy to przeprowadzana jest waloryzacja. Zawsze to miłe uczucie, jeżeli stan konta wzrośnie o te 2-3-4%, a w przeszłości więcej procent.

(Mówiąc o podatkach, można jeszcze rozważyć następującą kwestię: przekazując do ZUS 19.52% naszej pensji brutto, nie płacimy od tego również … podatku dochodowego. Ale oczywiście podatki płacimy potem przy emeryturze, więc ta korzyść podatkowa się znosi).

Oszczędzanie w ZUS – bez prowizji

Jeżeli pracodawca przekazuje do ZUS 1.000 zł, to na naszym koncie odkłada się 1.000 zł. Nie ma więc żadnej prowizji „za nabycie”. Nie jest to bez znaczenia – np. pieniądze przekazywane do OFE podlegają opłacie dystrybucyjnej w wysokości 1.75%. Kupując na wolnym rynku jednostki uczestnictwa w TFI Towarzystwach Funduszy Emerytalnych, prowizje często wynoszą nawet kilka procent.

W ZUS nie ma też żadnej opłaty „za zarządzanie” – a taka pozycja występuje w praktycznie wszystkich innych zinstytucjonalizowanych formach oszczędzania pieniędzy, oprócz lokat bankowych. Wpływ opłat za zarządzanie na wartość naszych środków jest w długim okresie kolosalny, ale to osobny temat i nie chcę go tutaj poruszać, jednak opłaty roczne na poziomie 4% i więcej występują często. Oczywiście nie znaczy to, że pośrednio nie płacimy za samo funkcjonowanie ZUS – instytucja utrzymywana jest budżetu, czyli naszych podatków, ale jeżeli chodzi o naszą składkę emerytalną – to w całości trafia ona na konta w ZUS i nie podlega zmniejszeniu z tytułu opłat bieżących.

Podsumowanie

Myśląc o ZUS, mam bardzo sprzeczne uczucia. Z jednej strony, waloryzacja kont i subkont jest atrakcyjna, a cała składka trafia na nasze konta, część pieniędzy podlega dziedziczeniu. I to są dobre wiadomości. Zaproponowałem też kilka mentalnych trików, które mogą nieco osłodzić gorycz tej przymusowej formy oszczędzania na emeryturę.

Natomiast mam też kilka dużych obawy. Po pierwsze, jakby nie liczyć i jakby nie kombinować, świadczenia z ZUS będzie naprawdę niskie. Nawet przechodząc na emeryturę w wieku 67 lat, realnie liczyć można na max. 40% zarobków. Ale z powyższym punktem nie mam większego problemu – nie zmienimy przecież praw matematyki. W przypadku przejścia na emeryturę w wieku 60 lat, kwota może wyniesie 30% pensji i żadne zaklinanie rzeczywistości przez polityków tego nie zmieni.

Mam też duży problem z przywilejami emerytalnymi niektórych grup zawodowych. To nie jest wina ZUS, że wypłaca emerytury uprzywilejowanym grupom na innych zasadach – ta instytucja „tylko” wykonuje to, co nakazują jej ustawy. Życzyłbym sobie, aby politycy pomyśleli o uregulowaniu tej kwestii.

Ale największy problem mam z inną kwestią – i jeszcze raz to podkreślę, że wszystko, co mamy na kontach i subkontach w ZUS jest wirtualne. To nie są pieniądze, to zapis i zobowiązanie państwa, że nam zapłaci w przyszłości. ZUS wszystko, co zbierze, to od razu wydaje, posiłkując się jeszcze 60 mld zł z budżetu. Oczywiście lepiej by było, gdyby system był zbilansowany i każdy rzeczywiście korzystał ze swoich pieniędzy, ale jest to utopia. Nie umiem ocenić prawdopodobieństwa tego, czy za 30 lat, kiedy sam stanę się emerytem państwo będzie w stanie mi zapłacić, czy nie. Mam nadzieję, że tak – ale nie wyobrażam sobie polegania tylko na tej obietnicy i dlatego od lat gromadzę oszczędności m.in. na IKE i IKZE.

Mam nadzieję, że ten artykuł pozwolił Wam nieco jaśniej spojrzeć na to, jak funkcjonuje powszechny system emerytalny w ZUS. Zachęcam Was raz jeszcze do uzyskania dostępu internetowego do konta. Kiedy kilka lat temu zacząłem przyglądać się temu tematowi – kiedy założyłem konto online, poczytałem samodzielnie o systemie, przeprowadziłem symulacje – mimo rozczarowania wysokością potencjalnej emerytury, poczułem też znaczną ulgę, bo dużo rzeczy się rozjaśniło. Można dzięki temu krytycznie ocenić szum w mediach, wypowiedzi polityków i wyrobić sobie własne zdanie na temat systemu, do którego w ciągu naszej kariery zawodowej wpłacimy kilkaset tysięcy złotych – i które miejmy nadzieję, na starość otrzymamy 🙂

Marcin Zarzecki

Od najmłodszych lat lubiłem podróżować. Do dzisiaj jest to moja największa pasja, a przez to i życie zawodowe często wiązało się z podróżowaniem. Dzięki temu przez 2 lata pracowałem w Kenii, rok w Belgii i po kilka miesięcy w innych krajach. Kolejny temat, którym bardzo się interesuję to finanse osobiste – a ważną jego częścią są płatności za granicą, które z lubością od wielu lat testuję na sobie w różnych państwach i walutach. Jestem dużym orędownikiem prostych rozwiązań i takie są też wnioski dotyczące zagranicznych transakcji. w 2011 i 2015 roku odbyłem dwie prawie roczne podróże po Azji, Ameryce Centralnej i Afryce, a łącznie udało mi się odwiedzić około 100 krajów.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.