Dobre wieści o naszych emeryturach

Batalia pomiędzy OFE i ZUS nabiera rumieńców. W telewizji pojawiły się reklamy „zostaję w OFE”, w Internecie artykuły o marnotrawstwie ZUS-u, a to dopiero skromne początki. Prawdziwe emocje zaczną się w przyszłym roku, gdy dostaniemy 4 miesiące czasu na podjęcie decyzji co wybrać: OFE czy ZUS? Muszę przyznać, że od strony socjotechnicznej politycy z prawdziwą gracją demontują nasz system emerytalny. Robią to na naszych oczach, a my zupełnie nie dostrzegamy co się dzieje i posłusznie podejmujemy podrzucane nam tematy zastępcze. W imię swobody wyboru otrzymujemy w prezencie rzekome możliwości:

– Czy Twoje składki mają trafiać do OFE, czy ZUS? To wybór pozorny, bo wcale nie tak brzmi prawdziwe pytanie. Składka na ubezpieczenie emerytalne wynosi 19,52% pensji, z czego do OFE trafia 2,8%. Pytanie powinno więc brzmieć: „Chcesz przekazywać do ZUS 16,72% pensji, czy 19,52% ?”. Tak czy owak prawie wszystko trafi do ZUS.

– Czy chcesz aby zgromadzone w OFE pieniądze zostały tam nadal, czy procentowały na Twoim subkoncie w ZUS? Te środki nie będą procentować na żadnym subkoncie, bo w ZUS nie ma żadnych pieniędzy. Jest on jedynie przekaźnikiem: pobiera nasze składki oraz budżetowe dotacje (z naszych podatków), ewidencjonuje, potrąca swoje koszty działalności (ok. 3,5 mld PLN rocznie) i natychmiast wypłaca wszystko obecnym emerytom. Przeciwnicy OFE twierdzą, że tam też nie ma pieniędzy. Tylko jak to możliwe, że da się przekazać środki z OFE do ZUS? Niestety w drugą stronę nie dałoby się tego zrobić. Kasa ZUS-u jest pusta i nie gromadzą się tam żadne pieniądze.

– Będziesz miał 4 miesiące na dokonanie wyboru pomiędzy OFE i ZUS. Na pewno? Aby pozostać w OFE trzeba będzie złożyć stosowną deklarację. Można to będzie zrobić osobiście, udając się do placówki ZUS, lub przez Internet – wtedy i tak czeka nas wizyta po login i hasło. Do OFE należy 16 379 000 osób, a ZUS ma 326 placówek (oddziałów, inspektoratów i biur terenowych). Już dziś są tam kolejki, a teraz każda placówka będzie musiała dodatkowo obsłużyć 50 250 osób. Już widzę, jak karnie stoimy w długich kolejkach, aby ponownie przystąpić do OFE…

To tylko zwiastun tematu, którym zajmę się bliżej gdy „reforma OFE” zostanie przyjęta przez parlament. Na razie to ewoluujący projekt ustawy, a że diabeł tkwi w szczegółach, jest trochę zbyt wcześnie by decydować o pozostaniu w OFE.

Zatem dlaczego w tytule wpisu jest mowa o dobrych wieściach?

Ponieważ na sprawę własnej emerytury patrzę z innej perspektywy. Natknąłem się niedawno na ciekawe informacje, które napawają mnie ogromnym optymizmem. Istnieją spore szanse, że dzięki współczesnej profilaktyce, medycynie oraz trybowi życia, w dobrym zdrowiu dociągnę do setki! Co więcej, wszystko wskazuje na to, że osób w podobnej sytuacji będzie sporo. Szykuje się zatem szalona impreza urodzinowa 😉

Może Cię również zainteresować:

1. Pracownicze Plany Kapitałowe – wszystko, co musisz wiedzieć o PPK w 2019 r.

2. Pracownicze Plany Kapitałowe (PPK) – kontrowersje i niejasności

3. Jak obliczyć emeryturę? Zobacz, ile otrzymasz z ZUS i ile dodatkowo powinieneś co miesiąc odkładać

Czapki z głów przed seniorami.

3 września 2013 roku obserwowałem jedno z najbardziej inspirujących wydarzeń tego roku. Diana Nyad w wieku 64 lat przepłynęła dystans 177 km z Kuby na Florydę i zrealizowała w ten sposób swoje ogromne marzenie. Oto, co powiedziała na mecie:

Te krótkie zdania, dogłębnie przemyślane w czasie 53 godzin morderczego wysiłku, są jak skondensowana dawka życiowej mądrości:

- Nigdy, przenigdy się nie poddawajmy.

- Nigdy nie jesteś zbyt stary, by podążać za własnymi marzeniami.

Mając 20, 30, 40 lat wyobrażamy sobie seniorów jako niedołężnych staruszków oglądających powtórki seriali, robiących szaliki na drutach i czytających „Superexpres” w kolejce do lekarza. Tymczasem wokół jest pełno seniorów, którzy mając 60,70, 80 lat ciągle robią bardzo fajne rzeczy. Oto kilka powszechnie znanych przykładów:

– Mick Jagger (71 lat)

– Leonard Cohen (80 lat)

– Clint Eastwood (84 lata)

– Cher (68 lat)

– Beata Tyszkiewicz (76 lat)

– Krystyna Janda (62 lata)

– Andrzej Wajda (88 lat)

Fakty są takie, że żyjemy coraz dłużej i przez wiele lat po przejściu na emeryturę pozostajemy w dobrym zdrowiu. Co więcej, ta świetna forma wcale nie jest domeną ludzi znanych i bogatych. W ubiegły wtorek wróciłem ze wspaniałej podróży po Tajlandii i Kambodży, gdzie spotkałem wiele osób, które w wieku 70+ realizują marzenia o zwiedzaniu świata. Dla mnie osobiście bardzo inspirującym przykładem jest moja mama. Po przejściu na emeryturę nauczyła się pływać, jeździć na nartach, 3 razy w tygodniu chodzi na siłownię, kończy budowę wymarzonego domu z ogrodem i właśnie wróciła z podróży do Nowego Jorku. Gdy pytam ją, jak się czuje, to odpowiada: „w życiu nie czułam się lepiej”. Czyż nie są to super perspektywy?

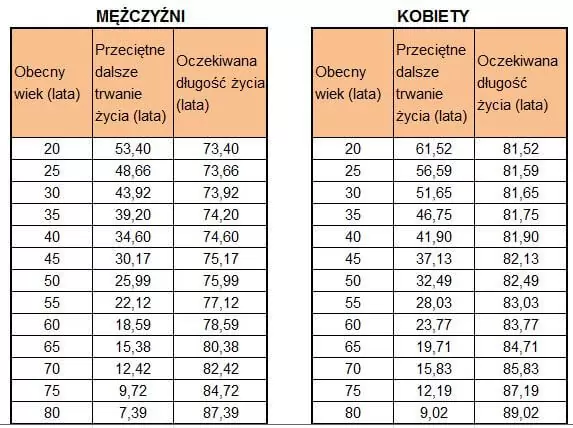

Sprawdzałeś jak długo pożyjesz?

W dyskusjach na temat emerytur często padają argumenty oparte o oczekiwaną długość życia. Według tablic opublikowanych przez GUS w 2012 roku, nasze szanse są następujące:

Poza powszechnie znanym faktem, że kobiety są od facetów silniejsze i bardziej odporne, warto zwrócić uwagę na dwie ciekawe sprawy.

Po pierwsze: z każdym kolejnym przeżytym rokiem mamy większe szanse na dłuższe życie. W przypadku mężczyzn oczekiwana długość dla 20-latka to 73 lata, 50-latka to 76 lat, a 65-latka to aż 80 lat. Jest to bonus za zdobyte doświadczenia życiowe 😉

Po drugie: te dane są średnimi bazującymi na całej populacji. Gdyby opierać się tylko na statystyce, to byłbym kobietą ze średniej wielkości miasta i miał 1,5 dziecka. Przeciętne dalsze trwanie życia oznacza tylko tyle, że mamy aż 50% szans, że nasze życie będzie dłuższe!

To nie jest sexy.

Bądźmy szczerzy: emerytura to nie jest sexy temat. Co więcej, dla większości młodych ludzi jest on zupełną abstrakcją, dotyczy bowiem czegoś, co nastąpi za wiele lat. Po co więc o tym piszę, narażając się na brak zainteresowania czytelników?

Obiecałem sobie, że będę prowadził blog o prawdziwych finansach osobistych, o tym, co jest naprawdę ważne, co działa, co pomoże czytelnikom w zapewnieniu finansowego bezpieczeństwa sobie i bliskim. A przyszła emerytura, przy całej swojej nieatrakcyjnej otoczce, ma ogromne znaczenie z punktu widzenia finansowego bezpieczeństwa.

Choć każdy jest trochę inny, ma różne życiowe i finansowe cele, to przyszła emerytura dotyczy nas wszystkich. Dlatego mam do Ciebie ogromną prośbę: zatrzymaj się na moment i na spokojnie zastanów nad poniższymi punktami.

Garść argumentów

1. Będziemy żyć dłużej i w lepszym zdrowiu, a emerytura może być świetnym okresem w życiu. Nie twierdzę wcale, że marzenia należy odkładać na starość. Absolutnie nie! Chodzi raczej o to, że po zakończeniu aktywności zawodowej, nadal możemy cieszyć się życiem, bo tak jak już dziś robią miliony seniorów na całym świecie. Będą nam jednak potrzebne pieniądze.

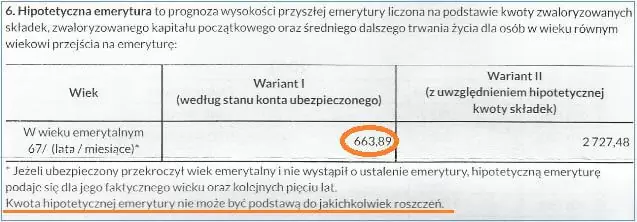

2. Bez względu czy wybierzemy OFE czy ZUS, z obowiązkowego systemu emerytalnego otrzymamy bardzo mało środków. Kilka dni temu dostałem z ZUS-u list z wyliczeniem mojej emerytury:

Pomimo sumiennego odprowadzania składek moja emerytura w 67 roku życia wyniesie 663 zł! Jeżeli jednak będę pracował bez przerwy przez kolejne 32 lata, to mogę liczyć na zawrotną sumę 2 727 zł. Po potrąceniu podatku dochodowego i składki zdrowotnej (tak, tak, nawet emerytura podlega opodatkowaniu i potrąceniu składki zdrowotnej) zostanie bardzo niewiele. A jest to scenariusz optymistyczny, bez uwzględniania pogarszającej się demografii. Może dlatego ZUS pisze, że „kwota hipotetycznej emerytury nie może być podstawą do jakichkolwiek roszczeń”. To dla mnie zbyt mało pieniędzy, by podróżować i cieszyć się życiem.

3. Tylko ja mogę to zmienić. Jeżeli sam nie odłożę dodatkowych środków, to faktycznie będę skazany na siedzenie w domu i oglądanie starych seriali. Nie ma co liczyć na Państwo. Nie chcę też liczyć na moje dzieci. Gdy przejdę na emeryturę, one założą własną rodzinę, będą urządzać swoje domy, realizować własne marzenia. Nie chcę być wtedy dla nich ciężarem i wyrzutem sumienia. Przeciwnie – przez całe życie chciałbym móc im pomagać, a nawet zostawić solidny spadek 😉 Nikt nie może za mnie schudnąć, nikt nie może zrobić za mnie gimnastyki i nikt nie odłoży za mnie pieniędzy.

4. Wymówki w niczym nam nie pomogą. Wolisz mieć rację, czy odłożone pieniądze? W rozmowach na temat emerytury dość często słyszę wymówki ze strony „przeciwników” samodzielnego odkładania środków. Oto popularne argumenty:

– nie dożyję do emerytury

Przy takim przekonaniu warto jest ustanowić rozdzielność majątkową, wziąć maksymalnie dużo kredytów i wszystko przehulać. Byłoby to działanie spójne z podejściem „życie jest krótkie”.

Statystyki są takie: 70% osób dożywa 67 roku życia, a 81% dożywa 60 roku życia (dane dla mężczyzn). Więc może, na wszelki wypadek, warto się zastanowić co będzie, gdy jednak dożyjesz?

– OFE i ZUS wystarczą

Jedynie pod warunkiem, że potrafisz przeżyć za 30% swojego wynagrodzenia. Dla mnie oznaczałoby to rezygnację ze zbyt wielu fajnych rzeczy.

– brakuje wystarczających zachęt podatkowych

Najważniejszą zachętą powinno być to, że dodatkowe środki będą konieczne. Wszystko jedno czy z ulgą podatkową, czy bez. Poza tym istnieje bardzo sensowny produkt, jakim jest IKE, które pozwala oszczędzać bez podatku Belki. Jestem ogromnym zwolennikiem tego rozwiązania (IKZE już mniej, przynajmniej dopóki nie zostaną wprowadzone w nim zmiany).

– nie mam pieniędzy, aby odkładać

Taki argument przyjmuję tylko pod jednym warunkiem: że ktoś sumiennie przygotowuje na piśmie domowy budżet, kontroluje swoje wydatki i faktycznie nie jest w stanie wygospodarować środków. Wtedy problemem jest zbyt niski dochód. Jednak w 9-ciu przypadkach na 10 takiego argumentu używają osoby, które beztrosko podchodzą do własnych finansów i wydają pieniądze na duperele.

– odłożone środki zabierze mi Państwo

Niepewność polityczna będzie zawsze, co potwierdzają obecne wydarzenia wokół OFE. Właśnie dlatego jestem za IKE, bo są to środki odkładane już po potrąceniu podatków, więc w 100% należą do nas. Jeżeli wierzysz, że państwo zabierze nam domy, pieniądze z lokat i wszelkie inne dobra, to sięgnie również po nasze IKE. Musiałoby jednak dojść do zniesienia własności prywatnej. Myślę, że to jednak mało prawdopodobne.

– utrzymają mnie dzieci

O tym pisałem już wcześniej. Bez sensu stać się ciężarem dla własnych dzieci. Czy Ty pomagasz dziś Twoim rodzicom na ich emeryturze? Najczęstsza odpowiedź brzmi: „No co Ty, z czego?”

– wezmę „odwróconą hipotekę”

O tym napiszę jak tylko w życie wejdą przepisy regulujące udzielanie takich kredytów przez banki. Rozwiązania dostępne obecnie, to bardzo ryzykowne umowy ze spółkami z ograniczoną odpowiedzialnością. Własne mieszkanie wolę zostawić dzieciom.

Jaka najczęściej jest prawda?

Faktyczne przyczyny braku oszczędzania na prywatną emeryturę są inne. Po prostu nigdy nie poświęciliśmy wystarczająco dużo czasu, by temat przemyśleć, zrozumieć i podjąć świadomą decyzję. Opieramy się na stereotypach, skrótach myślowych oraz strzępach informacji docierających do nas z mediów. A że temat jest mało porywający i bardzo odległy, zyskujemy kolejny powód, by zająć się teraz czymś innym…

Po przejściu na emeryturę będziemy zdrowi, pełni energii, z ogromną ilością wolnego czasu. To są naprawdę dobre wieści. Jeżeli dodamy do tego nieco oszczędności, to może być super okres w naszym życiu.

Mam nadzieję, że tym wpisem choć trochę zachęciłem Cię do rozważenia oszczędzania na własną emeryturę. W kolejnym napiszę o tym, w jaki sposób to robić.

A jakie jest Twoje zdanie na ten temat?

Będę Ci bardzo wdzięczny za opinię i komentarz oraz polecenie artykułu kolejnym osobom. Dziękuję.

Może Cię także zainteresować

PPK – Pracownicze Plany Kapitałowe. Hit czy kit? (zasady + wyliczenia)

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię moja książka o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu- prosto i merytorycznie – tłumaczę w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 45 513 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.