Ranking kredytów hipotecznych 🏆️ lipiec 2023

Który kredyt mieszkaniowy jest najlepszy w lipcu 2023? Sprawdź, w których bankach kredyty są najtańsze, a w których najdroższe. Oto rzetelny ranking kredytów hipotecznych, zawierający szczegółowy wykaz najważniejszych parametrów. Pobierz plik PDF z zestawieniem najlepszych ofert oraz informacjami na temat wymagań banków oferujących najbardziej opłacalne kredyty hipoteczne. Poniżej ranking kredytów hipotecznych lipiec 2023.

Jeśli chcesz pominąć część opisową i od razu przejść do najtańszych ofert:

Jeśli chcesz otrzymać bezpłatny ranking dla Twojej indywidualnej sytuacji:

Ranking KH powstał we współpracy z firmą Sebastiana Bilskiego Hipoteka Direct sp. z o.o. i publikujemy go w ramach płatnej współpracy z firmą Sebastiana.

Przewiń do aktualności związanych z programem Bezpieczny kredyt 2%:

Ranking kredytów hipotecznych – kryteria

Nasz ranking kredytów hipotecznych powstaje w oparciu o 102 ofert z 10 ogólnopolskich banków i nie jest to typowa porównywarka kredytów hipotecznych:

Chcemy, żeby nasz ranking kredytów hipotecznych był maksymalnie rzetelny, dlatego oferty bankowe zostały uporządkowane według jednego kryterium: całkowity koszt kredytu, w kolejności od najniższego do najwyższego. Dlaczego nie wysokość raty lub rzeczywista roczna stopa oprocentowania RRSO? Dlatego, że każdy pieniądz wypływający z Twojej kieszeni to koszt! Co z tego, że Twoja rata kredytu hipotecznego będzie niższa, jeśli słono zapłacisz za inne elementy umowy kredytowej: prowizje czy drogie ubezpieczenia? (Przeczytaj więcej: RRSO w kredycie hipotecznym. Jak to interpretować?)

Zobacz – różnica między najtańszym a najdroższym kredytem w naszym rankingu kredytów hipotecznych lipiec 2023 wynosi aż 218 880 zł (kredyt na 400 tys. zł, na 20 lat z 20% wkładem własnym)! Naprawdę warto poświęcić chwilę i zorientować się, gdzie najtaniej zaciągniesz kredyt hipoteczny, a w których bankach po prostu przepłacisz. Jeśli tego nie zrobisz, możesz zaprzepaścić lata żmudnego oszczędzania.

Więcej o tym jak ranking jest tworzony, dlaczego powstał, jak z niego korzystać przeczytasz TUTAJ.

Bezpieczny kredyt 2% – jaki bank jest najlepszy?

Kredyt hipoteczny w programie Bezpieczny kredyt 2% na 20 lat – najtańsze oferty – wkład własny 20%

Bezpieczny kredyt 2% – symulacje kredytu, oferty banków w różnych wariantach

| 25 lat | 30 lat | |

| 300 tys. | ⬇️ Pobierz PDF | ⬇️ Pobierz PDF |

| 400 tys. | ⬇️ Pobierz PDF | ⬇️ Pobierz PDF |

| 500 tys. | ⬇️ Pobierz PDF | ⬇️ Pobierz PDF |

| 600 tys. | ⬇️ Pobierz PDF | ⬇️ Pobierz PDF |

Kredyty hipoteczne 2023 LIPIEC – najnowszy ranking

Aby ułatwić Wam porównanie ofert różnych banków, ten ranking kredytów hipotecznych przygotowuję w oparciu o parametry kredytu, zbliżone do tych, które są najczęściej wybierane.

Wysokość kredytu hipotecznego – parametry rankingu

– Kwota kredytu: 400 000 zł

– Okres kredytowania: 20 lat

– Raty: równe

– Wkład własny: 20%

– Oprocentowanie kredytu: zmienne

Dodatkowo poniżej znajdziecie rankingi analogicznych kredytów:

🚨 » NOWY! Ranking ofert w programie Bezpieczny kredyt 2%

Możecie też sprawdzić, gdzie uzyskacie kredyt najszybciej:

Jeżeli mieliście jednak okazję skorzystać z mojego kursu Kredyt hipoteczny krok po kroku, to znacie z pewnością promowaną przeze mnie regułę 30/20/20. Chciałbym bardzo wyraźnie podkreślić, że reguła jest jak najbardziej aktualna, a to, że pokazuję ranking z kredytami na 30 lat, a dziś nawet dodatkowo pokażę kredyty hipoteczne z wkładem własnym na 10%, w żaden sposób nie oznacza odejścia od tej reguły!!! Zaciągając kredyt na 30 lat lub z wkładem własnym tylko 10% zapłacisz znacząco więcej.

Podkreślę, że JEDYNYM KRYTERIUM, które powoduje, że dany bank jest wyżej lub niżej w rankingu jest CAŁKOWITY KOSZT KREDYTU. Im mniej oddamy pieniędzy do banku, tym wyżej dana oferta znajduje się w rankingu.

Kredyt hipoteczny ze zmiennym oprocentowaniem na 20 lat – najtańsze oferty – wkład własny 20%

Kredyt hipoteczny ze zmiennym oprocentowaniem na 30 lat – najtańsze oferty – wkład własny 10%

Kredyt hipoteczny ze zmiennym oprocentowaniem na 30 lat – najtańsze oferty – wkład własny 20%

Kredyt hipoteczny ze stałym oprocentowaniem na 20 lat – najtańsze oferty – wkład własny 20%

O założeniach rankingu przeczytasz więcej tutaj.

Gdzie najszybciej uzyskasz kredyt hipoteczny?

Gdzie najszybciej możesz dostać kredyt hipoteczny? W niektórych przypadkach liczyć może się nie tylko sama cena kredytu hipotecznego, ale też tempo rozpatrywania naszego wniosku przez bank. No bo co z tego, że znajdziemy jakąś nieruchomość w okazyjnej cenie, jeżeli za chwilę zniknie nam ona sprzed nosa, bo bank rozpatruje nasz wniosek przez kilka miesięcy. Nie chodzi o szybkie branie kredytu bez właściwej analizy, ale odpowiednie dogranie w czasie wszystkich elementów naszej nieruchomościowej układanki.

Krótkie przypomnienie: 3 lipca ruszył Bezpieczny Kredyt 2%. Według informacji podanej przez Waldemara Budę, ministra Rozwoju i Technologii, już pierwszego dnia startu programu do banków zgłosiło się ponad 10 tys. zainteresowanych. Taka ogromna liczba chętnych może oznaczać tylko jedno – czas procesowania wniosków wydłuży się. O ile? – na to pytanie będziemy mogli odpowiedzieć po kilku tygodniach, gdy banki „złapią rytm” pracy z wnioskami składanymi w ramach programu Bezpieczny Kredyt 2%. Będziemy aktualizować dla Was te informacje w rankingu.

A zatem: gdzie najszybciej możesz dostać kredyt hipoteczny? Jeśli zależy Ci na czasie, a nie ubiegasz się o kredyt z dopłatą, na pewno warto rozważyć banki, które – póki co – nie uczestniczą w programie (dla przypomnienia – uczestniczą: Pekao S.A., PKO BP, Alior, Velo Bank, BPS, SGB-Bank).

Sprawdź najtańszy kredyt hipoteczny w Twojej sytuacji

Ranking kredytów hipotecznych, który tutaj prezentujemy, przygotowujemy bardzo rzetelnie. Aby był on obiektywny, kierujemy się wyłącznie sumą kosztów kredytu, by jak najmniej pieniędzy wyszło z Twojej kieszeni do banku. Nie promujemy żadnego konkretnego banku. Sprawa jest prosta: im niższy koszt kredytu hipotecznego, tym lepsze miejsce w rankingu.

Ale w Twojej konkretnej sytuacji ranking może wyglądać trochę inaczej. Dlaczego? Bo zmiana pewnych kluczowych parametrów może istotnie zmieniać kolejność poszczególnych ofert. Np. niektóre oferty kredytów hipotecznych dostępne są wyłącznie dla osób posiadających umowę o pracę, zarabiających więcej niż 10 tys. zł czy będących klientami banku przez wiele miesięcy. Dlatego jeżeli chcesz otrzymać swój indywidualny ranking kredytów hipotecznych – napisz do Sebastiana, korzystając z poniższego formularza. Sebastian pomoże Ci znaleźć najtańszy kredyt hipoteczny i przygotuje dla Ciebie zestawienie kredytów mieszkaniowych, skrojonych na miarę Twojej indywidualnej sytuacji. Za taką kalkulację Sebastian nie pobiera żadnego wynagrodzenia, a otrzymanie indywidualnego rankingu nie stanowi żadnego zobowiązania z Twojej strony, aby korzystać z usług Sebastiana.

Kredyt hipoteczny lipiec 2023 – aktualności

Lipiec, wakacje – wielu naszych rodaków w tym czasie zwalnia i jedzie na zasłużony wypoczynek, a na rynku kredytów hipotecznych mamy naprawdę gorący okres. Przede wszystkim – ruszył program Bezpieczny Kredyt 2%. Jeśli kupujesz swoje pierwsze mieszkanie, koniecznie zobacz, czy możesz skorzystać z tego programu. Dzięki dopłatom od państwa możesz zaoszczędzić kilkaset tysięcy złotych.

Więcej informacji o programie Bezpieczny kredyt 2% znajdziesz w artykule:

👉 Bezpieczny kredyt 2% – warunki, dla kogo, kiedy, ile wyniesie rata + [KALKULATOR]. Aktualizacja: CZERWIEC 2023

Ale to nie jedyna ważna nowina w tym miesiącu. Na rynku pojawiła się także pierwsza oferta kredytu opartego o wskaźnik WIRON. Na początku omówimy Bezpieczny Kredyt 2% i aktualności z nim związane, a potem pokażę Ci, czy oferta z WIRON-em jest atrakcyjna.

Bezpieczny Kredyt 2% – które banki?

Zgodnie z tym, co pisaliśmy w poprzednich rankingach – nie wszystkie banki oferują kredyty z uwzględnieniem programu. Banki, które przyjmują wnioski do Bezpiecznego Kredytu 2% to: PKO BP, Pekao S.A. i Alior Bank. Na start programu czekało wiele osób – w końcu dzięki niemu zapłacimy nie tylko niższą ratę kredytu, ale uzyskamy też wyższą zdolność kredytową. Zobaczmy, ile trzeba zarabiać, żeby dostać kredyt z dopłatą.

Bezpieczny kredyt 2% – zdolność kredytowa

Zdolność kredytowa to kluczowy element całej układanki. To od niej zależy, czy bank udzieli nam kredytu na zakup wymarzonej nieruchomości. Z naszych analiz wynika, że w programie Bezpieczny Kredyt 2% zdolność kredytowa wygląda bardzo obiecująco. Poniżej znajdziesz zestawienie, jak zdolność kredytowa kształtuje się w przypadku kredytu zaciąganego na 25 lat w programie Bezpieczny Kredyt 2%. Symulację przygotowaliśmy na podstawie oferty Alior Banku:

Ile musi zarabiać singiel, aby skorzystać z programu bezpieczny kredyt 2%?

- Singiel z dochodami na poziomie 3,5 tys. zł netto może uzyskać nawet 300 tys. zł. kredytu. Przy takiej kwocie rata będzie wynosiła 1 485 zł:

Ile musi zarabiać małżeństwo bez dzieci, aby skorzystać z programu bezpieczny kredyt 2%?

- Małżeństwo z dochodami na poziomie 6 tys. zł może otrzymać kredyt w wysokości 526 tys. zł, a ich miesięczna rata wyniesie 2 579 zł:

Ile musi zarabiać para z dwójką dzieci, aby otrzymać kredyt w programie bezpieczny kredyt 2%?

- Rodzina 2+2, czyli para z dwójką dzieci może starać się o maksymalną dostępną kwotę kredytu w programie, czyli 600 tys. zł przy zarobkach na poziomie 8 000 zł.:

Wskazane powyżej wartości są orientacyjne. Nasze wyliczenia powstały na podstawie oferty jednego banku. Przy analizie innych podmiotów poszczególne kwoty mogą się oczywiście różnić.

Sprawdź jak to wygląda w Twojej sytuacji. Napisz do Sebastiana i poproś o swój indywidualny ranking. Otrzymasz go bezpłatnie:

👉 Napisz do Sebastiana Bilskiego

Pamiętaj też, że zdolność kredytowa to tylko jeden element układanki. Bardzo ważne jest to, czy faktycznie stać Cię na spłatę zadłużenia. Dlatego decydując się na kredyt hipoteczny, zadbaj o odpowiedni bufor w swoim budżecie. Musisz mieć pewność, że w razie rynkowych zawirowań nie będziesz mieć problemu ze spłatą zobowiązania. Każdy kredyt – nawet ten z dopłatą – powinien być zaciągnięty mądrze i po przeliczeniu różnych możliwych scenariuszy. No dobrze – wiemy już, jak wygląda zdolność kredytowa w programie Bezpieczny Kredyt 2%, zobaczmy teraz, ile wyniesie w przypadku standardowego kredytu.

👉 Przewiń do rankingu ofert w programie Bezpieczny kredyt 2%

Zdolność kredytowa – oferta standardowa

Aby otrzymać kredyt na 25 lat, w wysokości 400 tys. zł singiel musi zarabiać ok. 7300 zł netto (na rękę). Jeśli o taki kredyt stara się para, musi wykazać zarobki w wysokości 6900-7400 zł netto, a rodzina 2+2, czyli małżeństwo z dwójką dzieci powinno zarabiać od 8 400 zł netto (bank PKO BP) do 9 700 zł netto (mBanku oraz Alior Bank).

Jak widzisz, zdolność kredytowa w programie Bezpieczny Kredyt 2% wygląda dużo korzystniej. Z pewnością ucieszy to osoby, które do tej pory właśnie przez brak zdolności kredytowej nie mogły pozwolić sobie na zakup własnej nieruchomości.

Ile wyniesie dopłata w programie Bezpieczny Kredyt 2%

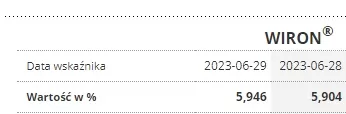

Na tak duże różnice pomiędzy kredytem w programie Bezpieczny Kredyt 2% a kredytem standardowym ma oczywiście wpływ dopłata. Zobaczmy, ile wyniesie dopłata w programie Bezpieczny Kredyt 2%. Możemy to obliczyć na podstawie wskaźnika, który określa ustawa. Obecnie obowiązuje wskaźnik przejściowy – potrwa to do ogłoszenia przez BGK komunikatu z nowym wskaźnikiem (najprawdopodobniej do połowy sierpnia).

wg wzoru:

DOPŁATA=(5,946 x 1,2)-2%=5,14%

Zobaczmy, w jaki sposób dopłata wpłynie na wysokość raty.

Jaka rata przy kredycie 2%?

Do obliczenia wysokości rat posłużyliśmy się kalkulatorem dostępnym na stronie Alior Banku. Tak jak w przypadku zdolności kredytowej – wysokości rat również wyglądają bardzo obiecująco:

- Przy kwocie kredytu równej 300 tys. zł, rata wynosi 1480 zł.

- Przy kredycie na 500 tys. zł rata to 2476 zł.

- A przy kredycie zaciąganym na 600 tys. zł (czyli na maksymalną kwotę dostępną w programie Bezpieczny Kredyt 2%) – rata wyniesie 2971 zł.

WIRON zamiast WIBOR-u – pierwsza oferta

Ale start programu Bezpieczny Kredyt 2% to nie jedyny kamień milowy na ranku kredytów hipotecznych w tym miesiącu. Pojawiła się także pierwsze oferta kredytu oparta o wskaźnik WIRON. Wiele osób czekało na ten moment, ale zanim omówimy ofertę, mamy dla Ciebie krótkie przypomnienie:

- Od 2023 roku banki mogą oferować kredyty oparte albo o stałą stopę procentową, albo o stopę zmienną WIRON lub WIBOR.

- W 2024 roku banki będą mogły oferować kredyty albo w oparciu o stałą stopę procentową, albo o WIRON.

Natomiast wszystkie kredyty oparte o zmienną stopę procentową w 2025 roku automatycznie przejdą na WIRON.

Dlaczego tak wiele osób czekało na ofertę opartą o WIRON? Analizując dane historyczne, wskaźnik WIRON był zwykle niższy od WIBOR-u. Możesz to zobaczyć na poniższej grafice:

Dawało to nadzieję, że zmiana wskaźnika wpłynie pozytywnie na atrakcyjność kredytów hipotecznych. Kiedy premier ogłaszał zmianę, twierdził nawet, że nowa stawka będzie: „znacząco bardziej korzystna dla wszystkich kredytobiorców”. Czy tak się stało? Cóż – pierwsza oferta jest raczej rozczarowaniem.

Pierwsza oferta kredytu oparta o wskaźnik WIRON

Pierwszym bankiem, który opublikował ofertę ze wskaźnikiem WIRON jest ING Bank Śląski. Zobacz, jak to wygląda w praktyce:

- W czerwcowym zestawieniu ING oferowało kredyt w oparciu o stałą stopę procentową w wysokości 8,27%, a po 5 latach klient mógł mieć marżę na poziomie 1,64%.

- W tej chwili oprocentowanie faktycznie jest odrobinę niższe, bo wynosi 7,89%, ale… po tych 5 latach marża podskoczy do aż 2,39%:

Jak widać, bank rekompensuje sobie niższą stawkę WIRON-u wyższą marżą. Jest to więc pozorowana oszczędność. Dlatego, analizując oferty banków, zwracaj szczególną uwagę na to, aby porównywać oferty w oparciu o ten sam poziom stopy zmiennej. Niekiedy banki w swoich ofertach stosują różne wskaźniki, co może wprowadzić w błąd. Żeby uniknąć takich pułapek, dobrze przygotować się do kredytu hipotecznego i porównać oferty banków w wygodnym kalkulatorze, sprawdź kurs: Kredyt hipoteczny krok po kroku.

Skontaktuj się z Sebastianem

» Przewiń do formularza kontaktowego

Katarzyna Iwuć

Biegła rewidentka, doktor nauk ekonomicznych. Przed dołączeniem do zespołu FBO była między innymi prezeską spółki giełdowej Netia S.A., członkinią zarządu i dyrektorem finansowym Mennica Polska S.A., członkinią rady nadzorczej i przewodniczącą komitetu audytu kilku firm. W zespole FBO konikiem Kasi są między innymi research i analiza danych, tworzenie kalkulatorów i innych narzędzi do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.