Bezpieczny kredyt 2% – warunki, dla kogo, kiedy, ile wyniesie rata + [KALKULATOR]. Aktualizacja: LIPIEC 2023

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 1:01:13 — 84.4MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Bezpieczny Kredyt 2% na pierwsze mieszkanie wszedł w życie już od 1 lipca 2023! Kto może skorzystać? Jaka jest pula? Jakie banki będą udzielać tego kredytu? Z tego artykułu dowiesz się, ile możesz skorzystać, jeśli załapiesz się na Bezpieczny Kredyt 2% i czy masz szansę otrzymać dopłatę do kredytu z tego programu.

| Ważna uwaga: ten artykuł powstał na podstawie ostatecznej wersji „Ustawy o pomocy państwa w oszczędzaniu na cele mieszkaniowe”. Zaktualizowaliśmy dotychczasowy artykuł tak, by zawierał zmiany Ustawy. Dodatkowo Sebastian Bilski, ekspert hipoteczny z kilkunastoletnim stażem, opracował odpowiedzi na najczęściej pojawiające się pytania i wątpliwości w kwestii Bezpiecznego Kredytu 2%. Masz pytania, chcesz skorzystać z dopłat i potrzebujesz pomocy eksperta? Skontaktuj się z Sebastianem: KONTAKT Z SEBASTIANEM |

Poniżej znajdziesz moją rozmowę z Sebastianem, w której omawiamy najważniejsze kwestie dotyczące Bezpiecznego Kredytu 2%:

A jeśli wpadłeś tutaj tylko po Bezpieczny kredyt 2% kalkulator możesz go pobrać od razu:

Uwaga: kalkulator uwzględnia aktualną wysokość dopłat, czyli 5,14%… aktualizacja Lipiec 2023

Sprawdź porównanie ofert kredytów hipotecznych w programie Bezpieczny kredyt 2%:

👉 Ranking kredytów hipotecznych 🏆️

Bezpieczny Kredyt 2% – co to jest?

Już na pierwszy rzut oka, widać, że jest to program opłacalny, dla wszystkich osób, które się na niego zakwalifikują. Żeby dać Ci jakiś punkt odniesienia, najtańsza oferta w naszym Rankingu Kredytów Hipotecznych na moment gdy piszę ten artykuł, wiązała się z oprocentowaniem: 7,6% (oferta BNP Paribas z czerwca 2023 r., kredyt ze stopą stałą, na kwotę 400 tys. zł, zaciągany na 20 lat ze wkładem własnym 20%). Proponowane przez rząd: 2% + marża, to znacznie mniej niż: 7,6%.

Bezpieczny Kredyt 2% – jak działa? Jakie nieruchomości?

Program Bezpieczny Kredyt 2% przeznaczony jest dla osób, które kupują swoje pierwsze mieszkanie lub dom. Dotyczy zarówno nieruchomości kupowanych na rynku pierwotnym, jak i wtórnym. Z programu mogą skorzystać także osoby, które chcą budować dom. W ramach Bezpiecznego Kredytu 2%, państwo przez 10 lat dopłaca kredytobiorcy do odsetek. Ważna uwaga: jeśli skorzystasz z tego programu, przynajmniej przez okres tych 10 lat, będziesz spłacać kredyt ze stopą stałą w ratach malejących.

To jest dość nietypowe, bo zdecydowanie częściej obecnie wybierane są kredyty z ratą równą. W ratach malejących Twoja rata maleje wraz z każdą kolejną spłatą. Spłacasz co miesiąc taką samą część kapitałową, a udział części odsetkowej sukcesywnie spada. W ratach malejących na początku płacimy trochę większą ratę, ponieważ obejmuje ona więcej kapitału, ale ponieważ od razu spłacasz więcej kapitału, finalnie za kredyt płacisz mniej odsetek, niż w przypadku rat równych.

Mamy więc kredyt ze stopą stałą i raty malejące. Ponieważ jednak na rynku nie ma wiele ofert kredytów ze stałą stopą na cały okres 10 lat, dlatego w praktyce, w 10 latach, gdy będziemy otrzymywać dopłaty, będziemy mieli do czynienia z dwoma okresami 5-letnimi:

Czyli po 5 latach ustalamy nową stopę stałą z bankiem – uzależnioną od ówczesnego oprocentowania kredytów ze stopą stałą w bankach – i będziemy mieć nową wysokość dopłat. Po 10 latach zdarzy się kilka rzeczy:

- Po pierwsze, ustaną dopłaty a kredyt będzie oprocentowany stopą zmienną (pewnie będzie to WIRON) plus marża banku.

- A po drugie, raty automatycznie przejdą na raty równe, chyba że złożysz wniosek w banku, by dalej płacić raty malejące.

Dlatego pomimo tego, że Twój kredyt będzie objęty dopłatami, warto naprawdę dobrze przeanalizować oferty banków i wybrać tę najkorzystniejszą w całym okresie kredytowania. Pamiętaj, że dopłaty się skończą po 10 latach, a Ty zostaniesz z resztą kredytu do spłaty. Zwracaj więc uwagę na koszty kredytu, wysokość oprocentowania w pierwszych latach oraz marżę po roku 10.

Ile wyniosą dopłaty? To wcale nie będzie kredyt na 2%

Choć nazwa programu sugeruje, że nasz kredyt będzie oprocentowany 2%, w praktyce oprocentowanie będzie wyższe. Według projektu ustawy, przy obliczaniu poziomu dopłat będzie brane pod uwagę średnie oprocentowanie kredytów z poprzedniego kwartału i ogłoszone przez Bank Gospodarstwa Kredytowego. Przeliczmy to na przykładzie:

- Załóżmy, że średnie oprocentowanie kredytów 5-letnich o stałej stopie wynosiło w poprzednim kwartale ok. 8%.

W takiej sytuacji dopłata wyniesie:

8% x 0,9 – 2% = 5,2%

Dlaczego 0,9? W projekcie ustawy zapisano, że na potrzeby wyliczeń dopłat od średniego oprocentowania kredytów odlicza się 1/10 na marżę banku. Marże są oczywiście wyższe, ale w projekcie ustawy ustalono taki przelicznik. Żeby obliczyć wysokość dopłat, bierzemy średnie oprocentowanie kredytów o stałej stopie bez marży banku (w naszym przykładzie jest to 8%) x 0,9), odejmujemy 1/10 na marże banków, a potem odejmujemy 2%. Wysokość dopłaty wyniesie więc w naszym przykładzie 5,2%.

Dopłaty zależą więc od tego, jak oprocentowane były kredyty o stałej stopie w poprzednim kwartale, a nie od tego, jakie oprocentowanie zaproponuje Ci bank. Im niższe oprocentowanie w Twojej umowie kredytowej z bankiem, tym lepiej. Jak będzie wyglądało oprocentowanie kredytu po uwzględnieniu dopłaty? Weźmy przykładowy kredyt z naszego rankingu kredytów hipotecznych, oprocentowany 7,72%.

Przy takim oprocentowaniu bazowym, po uwzględnieniu dopłat, nasz kredyt będzie oprocentowany:

czyli:

7,72% – 5,2% = 2,52%

Jak widzisz, nie jest to 2%, ale tak czy inaczej, jest to kredyt bardzo atrakcyjny. W obecnych ofertach banków na pewno nie znajdziemy kredytu o stałej stopie oprocentowanego poniżej 7%. Często jest to 8% lub więcej. Wiemy więc, że Bezpieczny Kredyt 2% się opłaca, zobaczmy teraz, jak duży kredyt można zaciągnąć, korzystając z tego programu. Zanim jeszcze przejdziemy dalej, wspomnę, że przewidziano maksymalną wysokość dopłaty. Nie może ona wynieść więcej niż 7%.

W okresie przejściowym (do czasu ogłoszenia przez BGK pierwszego wskaźnika, czyli do połowy sierpnia 2023) dopłata jest liczona inaczej. Jest to wskaźnik WIRON z 1 lipca x 1,2. Tak wyliczona dopłata wynosi 5,14%.

Bezpieczny Kredyt 2% – jak duży kredyt można zaciągnąć?

Kwota kredytu nie może przekroczyć 600 tys. zł w przypadku małżonków lub gospodarstwa domowego z dzieckiem oraz 500 tys. zł dla pozostałych osób (np. samotna osoba lub para bez ślubu i bez dziecka). Projekt zakłada także górną wartość wkładu własnego. Wkład własny nie może przekroczyć 200 tys. zł. Ten warunek wyklucza z programu osoby, które chciałyby kupić droższą nieruchomość, skorzystać z dopłat, a resztę sfinansować wyższym wkładem własnym. Na konferencji promującej program Minister rozwoju Waldemar Buda nie wykazał się szczególną empatią, podsumowując ten warunek stwierdzeniem, że „na apartamenty się nie dorzucamy”.

W praktyce oznacza to, że bezpieczny kredyt dotyczy nieruchomości o wartości maksymalnej:

- 700 tys. zł (czyli 500 tys. zł kredytu + 200 tys. zł wkładu własnego) – w przypadku jednego kredytobiorcy lub

- 800 tys. zł (czyli 500 tys. zł kredytu + 200 tys. zł wkładu własnego) – w przypadku małżeństwa lub pary z dzieckiem.

Bezpieczny Kredyt 2% budowa domu

W przypadku budowy domu, poza powyższym trzeba uwzględnić dodatkowe kwestie:

- Jeśli wkładem własnym jest wyłącznie niezabudowana nieruchomość gruntowa, to wkład własny może być wyższy, lecz wraz z Bezpiecznym Kredytem 2% wartość nie może przekraczać 1 mln zł.

W przypadku kredytu na dokończenie budowy domu (jeśli dotychczas budowa była prowadzona za gotówkę, czyli bez kredytu) maksymalna kwota dofinansowania z Bezpiecznego Kredytu 2% to 100 tys. zł dla singlów lub 150 tys. zł dla małżeństwa/gospodarstwa domowego z dzieckiem.

W programie nie ma ograniczeń co do wielkości nieruchomości lub ceny za metr kwadratowy. Patrząc na oferty mieszkań dostępne dzisiaj, wydaje się, że dość łatwo będzie można wyszukać nieruchomość spełniającą kryteria programu, o ile ceny pozostaną na podobnym poziomie.

Jak będzie wyglądała rata z dopłatą?

Żeby pokazać Ci na bardzo konkretnym przykładzie, jak może wyglądać Twoja pierwsza rata kredytu po uwzględnieniu dopłat, przeliczyliśmy to dla standardowego kredytu na kwotę 400 tys. zł, zaciąganego na 25 lat, przy oprocentowaniu stałym na poziomie 7,72%, oczywiście w ratach malejących. Na grafice poniżej możesz porównać pierwszą ratę z dopłatą z programu Bezpieczny Kredyt 2% oraz bez takiej dopłaty:

Przy tych parametrach kredytu, bez dopłaty pierwsza rata wyniesie: 3 907 zł. Składa się z części kapitałowej w wysokości 1 333 zł (kwota kredytu, czyli 400 tys. zł podzielona na 300 rat) oraz części odsetkowej, w kwocie: 2573 zł. Po uwzględnieniu dopłaty, rata spadnie do 2173 zł. Dopłata wyniesie 1733 zł, a odsetki po dopłacie spadną do poziomu 840 zł.

Bezpieczny kredyt 2% – kalkulator

Tak jak wspomniałam – te wyliczenia dotyczą przykładowego kredytu o określonych parametrach. Jeśli u Ciebie sytuacja jest inna, potrzebujesz np. większego lub mniejszego kredytu – stworzyłam specjalny kalkulator, który pozwoli Ci przeliczyć korzyści z programu Bezpieczny Kredyt 2% w Twojej sytuacji:

Skorzystamy teraz z naszego kalkulatora, żeby zobaczyć, ile wyniosą oszczędności z programu Bezpieczny Kredyt 2% w całym okresie kredytowania. Na potrzeby tych wyliczeń będziemy operować założeniami, które mieliśmy do tej pory – kredyt na 400 tys. zł, zaciągany na 25 lat, przy oprocentowaniu 7,72%. Załóżmy, że w całym okresie uzyskiwania dopłat (10 lat) to oprocentowanie się nie zmieni. Oczywiście w rzeczywistości będzie inaczej, mam nadzieję, że stopy spadną, ale takie uproszczenie będzie bardzo pomocne przy porównaniu wyników. Załóżmy też, że po 10. latach przejdziemy na oprocentowanie zmienne 6,9%+ 1,99% marży.

Na wykresach poniżej kolorem granatowym oznaczyłam słupki, które odnoszą się do kredytu z dopłatą z Bezpiecznego Kredytu 2%. Na czerwono możesz zobaczyć analogiczny kredyt bez dopłat. Jak widzisz, oszczędności są ogromne:

- Na odsetkach w całym okresie kredytowania możesz zaoszczędzić nawet 166 748 zł.

Magia dzieje się właśnie w pierwszych 10 latach od zaciągnięcia kredytu – czyli dokładnie w tym czasie, gdy uzyskujesz dopłaty. Dzięki dopłatom zapłacisz dużo mniej odsetek:

- Z Bezpiecznym Kredytem 2% w ciągu pierwszych 10 lat zapłacisz 80 808 zł odsetek.

- Bez programu, w tym samym czasie zapłacisz 247 555 zł odsetek.

Jest więc o co powalczyć.

Wiesz już, jaki kredyt możesz zaciągnąć z dopłatą, wiesz też, jak duże mogą być oszczędności. Przejdźmy teraz do warunków, które musisz spełnić, żeby skorzystać.

Bezpieczny Kredyt 2 procent – warunki

Jakie są najważniejsze kryteria udziału w programie? Po pierwsze jest on skierowany do osób do 45. roku życia, a gdy kredytobiorców jest dwóch – przynajmniej jedna osoba musi spełnić ten warunek w momencie składania wniosku. Po drugie, kredyt jest dla tych osób, które NIE MAJĄ i NIE MIAŁY mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. Warunek ten muszą spełnić wszystkie osoby wchodzące w skład gospodarstwa domowego. Po trzecie kredytobiorca nie może być stroną innego kredytu hipotecznego, No i po czwarte: nieruchomość objęta kredytem ma zaspokajać nasze własne potrzeby mieszkaniowe.

Nieposiadanie nieruchomości – wyjątek

Od zasady nieposiadania nieruchomości są nieliczne wyjątki. Osoby wchodzące w skład gospodarstwa domowego kredytobiorcy mogą posiadać łącznie nie więcej niż 50% odziedziczonego udziału w lokalu mieszkalnym, domu jednorodzinnym, spółdzielczym prawie do lokalu mieszkalnego, jeśli w nim nie zamieszkują lub biorą kredyt, by kupić pozostałe udziały. Ponadto możemy posiadać nieruchomość, jeśli została ona wyłączona z użytkowania w wyniku katastrofy.

Wychodzi więc na to, że bezpieczny kredyt jest skierowany do osób, które zamierzają kupić lub zbudować swoją pierwszą nieruchomość. Jeśli posiadamy lub posiadaliśmy mieszkanie, lub dom, albo mamy inny kredyt hipoteczny, to na dopłaty się nie załapiemy.

Bezpieczny Kredyt 2% – kiedy rusza? Bezpieczny Kredyt 2% – jakie banki?

Wiele osób przebiera już nogami, żeby ruszyć po dopłaty z tego programu. Ustawa wchodzi w życie na początku lipca tego roku (2023 r.). Przy czym mówimy tutaj o samej ustawie – a nie o ofertach banków. A przecież to kluczowy element programu. Jeśli chcesz wiedzieć jakie banki przyjmują wnioski na ten moment i gdzie jest najtaniej, to zachęcam Cię do kontaktu z ekspertem hipotecznym Sebastianem Bilskim:

Gdy piszę ten artykuł, trzy banki szykują się poważnie do akcji kredytowej – PKO S.A., Pekao BP i Alior Bank. Pamiętaj jednak, że sytuacja może się zmienić z dnia na dzień, więc warto podpytać zorientowanego w temacie eksperta hipotecznego (posyłamy szeroki uśmiech w stronę Sebastiana). Jeśli nie chcesz przegapić ważnych informacji o programie pierwsze mieszkanie, śledź nasz comiesięczny ranking kredytów hipotecznych – tam uzyskasz najświeższe informacje na ten temat. Patrząc na możliwe oszczędności, chyba nikt nie ma wątpliwości, że zainteresowanie programem będzie bardzo duże. Czy może być tak, że ktoś się nie załapie?

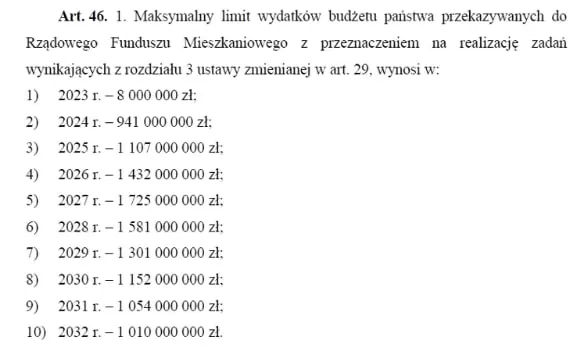

Kto może skorzystać z Bezpiecznego Kredytu 2% – czy będą limity?

Program Bezpieczny Kredyt 2% przewidziany jest na lata 2023-2027 r. Rząd szacuje, że w tym czasie obejmie ok. 155 tys. umów. Ostateczna liczba będzie zależała od:

- limitu środków przeznaczonych na dopłaty (możesz je zobaczyć na grafice poniżej, będą określone w ustawie),

- zainteresowania (które już wiemy, że będzie duże),

- wysokości stóp procentowych (która zdeterminuje, jak szybko środki się rozejdą).

O udziale w programie zadecyduje kolejność zgłoszeń – zapowiada się więc prawdziwy wyścig po Bezpieczny Kredyt 2%. Dlaczego czas ma znaczenie? W 2023 r. nie ma limitu wniosków, co oznacza, że każda osoba uprawniona powinna się na program pierwsze mieszkanie załapać. Jednak już od 2024 r. obowiązują limity środków przeznaczonych na dopłaty. W momencie gdy wartość dopłat osiągnie 90% przewidzianej na ten rok kwoty, BGK wstrzymuje przyjmowanie wniosków. W kolejnych latach pieniędzy dla wszystkich może zabraknąć, bo zainteresowanie programem jest ogromne – będzie kto pierwszy, ten lepszy.

Kto za to wszystko zapłaci

W tym miejscu chciałabym poruszyć jeszcze jedną, ważną kwestię. Owszem, ten program może wielu osobom się opłacić. Ale pamiętaj, że nie ma nic za darmo. Nie ma darmowych obiadów. To jest program, który według wyliczeń rządowych, może kosztować ponad 13 miliardów złotych. Źródłem finansowania dopłat ma być prowadzony w BGK Rządowy Fundusz Mieszkaniowy. A skąd ten fundusz ma pieniądze? Środki mają pochodzić z budżetu państwa, czyli z naszych podatków. Chcemy czy nie, jeśli Bezpieczny Kredyt 2% wejdzie w życie, każdy z nas się do niego dołoży.

Innym, niebezpośrednim skutkiem będzie większe zainteresowanie nieruchomościami i wpływ na ich cenę. Warunki programu Bezpieczny kredyt spełni tylko część zainteresowanych, a to spowoduje niezadowolenie wielu osób na przykład tych, które chcą zaciągnąć kredyt, ale na program się nie załapią lub tych, które z trudem uzbierały na wkład własny i właśnie zaciągnęły kosztowny kredyt bez dopłat. Prawdopodobnie będzie jednak tak, jak ze świadczeniem 500 plus. Kto może i się na to świadczenie łapie, to je bierze.

Dzielę się tutaj moją prywatną opinią, ten artykuł nie jest w żaden sposób sponsorowany i nie mam tutaj żadnego interesu.

Tyle udało mi się wyciągnąć z projektu ustawy – mam wielką nadzieję, że wyciągniesz z tego artykułu dla siebie wartość. Jeżeli zainteresował Cię temat Bezpiecznego Kredytu 2% lub innego kredytu hipotecznego – zachęcam Cię do kontaktu z Sebastianem Bilskim, z którym wspólnie tworzymy co miesiąc ranking kredytów hipotecznych. Sebastian od lat wspiera Czytelników tego bloga, a w przypadku Bezpiecznego Kredytu 2% jest na pierwszej linii frontu i śledzi sytuację na bieżąco.

W dalszej części artykułu znajdziesz sekcję Q&A.

Jak się przygotować do programu Bezpieczny Kredyt 2%?

Przygotowania są bardzo podobne do standardowych przygotowań do kredytu hipotecznego. Więcej o tym przeczytasz w tym artykule: Jak przygotować się do kredytu hipotecznego – 7 kroków

W dużym skrócie:

- Musisz wiedzieć, jaką nieruchomość chcesz kupić i ile będzie Cię kosztować.

- Musisz zadbać o swoją zdolność kredytową – spłacić ewentualne zobowiązania, zweryfikować swoje dochody itd.

- Sprawdzić swoją historię kredytową w BIK-u.

- Trzymać rękę na pulsie – żeby nie przegapić startu programu.

Czy będąc w związku nieformalnym, możemy ubiegać się o kredyt?

Tak, maksymalna wysokość kredytu wynosi 500 tys. zł, chyba że w gospodarstwie domowym jest dziecko, wówczas limit wzrasta do 600 tys. zł.

Czy małżonek z rozdzielnością majątkową może samodzielnie przystąpić do Bezpiecznego Kredytu 2%?

Według ustawy i informacji z banków rozdzielność majątkowa nie powoduje, że samodzielnie można przystąpić do programu. Rozdzielność majątkowa nie wpływa na możliwość z korzystania z programu. Warunek pierwszego mieszkania jest nadal konieczny w przypadku obojga małżonków.

Jeżeli w przeszłości byłem właścicielem mieszkania, ale już je sprzedałem, to mogę skorzystać z programu?

Niestety nie – program jest przewidziany tylko dla osób, które kupują mieszkanie lub dom po raz pierwszy. Z programu są wyłączone wszystkie osoby, które miały wcześniej prawo własności do mieszkania lub domu.

Czy mogę skorzystać z Bezpiecznego Kredytu 2%, jeśli jestem współwłaścicielem mieszkania?

W obecnym kształcie ustawy, osoby wchodzące w skład gospodarstwa domowego mogą posiadać łącznie do 50% udziału w jednym mieszkaniu lub domu, lub spółdzielczym prawie do nieruchomości, jeśli w nich nie mieszkają, a nieruchomość została odziedziczona. Ewentualnie można w tej nieruchomości mieszkać, jeżeli kredyt jest zaciągnięty na to, by wykupić pozostałych właścicieli.

Czy jeśli odziedziczę mieszkanie po rodzicach, mogę skorzystać z programu?

Jeśli przed zaciągnięciem kredytu z dopłatą odziedziczysz mieszkanie w zakresie wyższym niż 50% własności – nie możesz wziąć udziału w programie.

Czy można wziąć kredyt z dopłatą z Bezpiecznego Kredytu 2% na działkę budowlaną?

Nie, nie ma takiej możliwości. Można skorzystać z programu i sfinansować kredytem zarówno zakup działki budowlanej, jak i budowę domu.

Czy Bezpiecznym Kredytem 2% można sfinansować remont lub wykończenie?

Sam remont – nie. Jeśli połączysz remont/wykończenie z zakupem nieruchomości – możesz skorzystać z programu.

Czy w okresie dopłat można nadpłacać kredyt?

Można swobodnie nadpłacać kredyt w okresie po pierwszych 3 latach. Natomiast w pierwszych 3 latach nadpłata wiąże się z utratą dopłat, chyba że:

- spłata ta dotyczyła części objętej gwarancją, lub

- łączna wysokość tej spłaty i wniesionego wkładu własnego kredytobiorcy nie przekroczyła kwoty 200 tys. zł, lub

- łączna wysokość tej spłaty i raty tego kredytu nie przekroczyła w danym miesiącu kwoty pierwszej, pomniejszonej o dopłatę raty tego kredytu.

Bezpieczny kredyt 2% a zdolność kredytowa. Czy banki będą uwzględniać przy jej obliczaniu dopłaty?

Zdolność kredytowa będzie liczona przy uwzględnieniu rat, już pomniejszonych o dopłaty. Jest to związane ze zmianą Rekomendacji S dla banków. Oznacza to, że zdolność kredytowa będzie znacząco lepsza w przypadku osób objętych programem pierwsze mieszkanie:

Przez jaki okres nie można wynajmować mieszkania finansowanego kredytem z dopłatami?

Nie można wynajmować takiego mieszkania przez cały okres dopłat (10 lat).

Co się stanie, jeśli wynajmę mieszkanie, które sfinansowałem kredytem z dopłatami?

Musisz taki fakt zgłosić do banku i od momentu wynajmu nie będą Ci się należały dopłaty.

Czy do Bezpiecznego Kredytu 2% mogą przystąpić inne osoby celem poprawy zdolności kredytowej?

Nie ma takiej możliwości.

Co się stanie, jeśli w okresie 120 miesięcy stracę prawo do dopłat?

Możliwe są tutaj dwie sytuacje:

- Jeśli stracisz prawo do dopłat, bo przestaniesz spełniać warunki programu – Twoja rata wzrośnie. Będziesz musiał płacić ją w pełnej kwocie, bez uwzględnienia dopłat. Nie musisz zwracać dotychczasowych dopłat.

- Jeśli korzystasz z programu bez spełnienia warunków (chodzi o sytuację, w której oszukujesz i składasz fałszywe oświadczenia), w przypadku wyłapania tego faktu, będziesz musiał zwrócić dopłaty i zapłacić odsetki.

Czy są jakieś zagrożenia z uczestnictwa w Bezpiecznym Kredycie 2%?

Jeśli uczciwie spełniasz warunki, przy obecnym kształcie projektu ustawy, ja nie widzę takich zagrożeń. Pamiętaj, że musisz podpisać oświadczenie, w którym deklarujesz, że mieszkanie jest kupowane na własne potrzeby mieszkaniowe. Ewentualnie oszustwo w tym zakresie może mieć dla Ciebie negatywne konsekwencje. Zwróć też uwagę na to, że jest to mimo wszystko kredyt, który trzeba spłacić. Owszem, dopłaty znacząco obniżają ratę, ale musi Cię być stać na obsługę tego kredytu. Policz, czy na pewno możesz sobie na ten kredyt pozwolić.

Czy mogę połączyć Bezpieczny Kredyt 2% z programem Mieszkanie bez wkładu?

Zgodnie z informacją ze strony rządowej, istnieje możliwość udzielenia kredytu z prawem dopłat także osobom, które nie mają środków na wkład własny.

Czy są wyjątki w zakresie ułamkowej darowizny nieruchomości?

Ułamkowa darowizna własności nieruchomości dyskwalifikuje z możliwości zaciągnięcia kredytu z dopłatą z programu Bezpieczny Kredyt 2%.

Czy wynajmując mieszkanie TBS lub komunalne można ubiegać się o Bezpieczny Kredyt?

Tak, można. Ani TBS, ani mieszkania komunalne nie są własnością osób wynajmujących, dlatego te osoby mogą skorzystać z programu Bezpieczny Kredyt 2%.

Czy w mieszkaniu sfinansowanym Bezpiecznym Kredytem 2% można zamieszkać z partnerem?

Tak, można zamieszkać z partnerem/partnerką.

Czy własność nieruchomości za granicą wyklucza mnie z Bezpiecznego Kredytu 2%?

Nie, nie wyklucza. W ustawie jest mowa tylko o nieruchomości na terenie Polski.

Czy cudzoziemiec może skorzystać z Bezpiecznego Kredytu 2%?

Tak, cudzoziemiec także może skorzystać z tego programu, jeśli chce kupić swoje pierwsze mieszkanie i zamieszkać w Polsce.

Katarzyna Iwuć

Biegła rewidentka, doktor nauk ekonomicznych. Przed dołączeniem do zespołu FBO była między innymi prezeską spółki giełdowej Netia S.A., członkinią zarządu i dyrektorem finansowym Mennica Polska S.A., członkinią rady nadzorczej i przewodniczącą komitetu audytu kilku firm. W zespole FBO konikiem Kasi są między innymi research i analiza danych, tworzenie kalkulatorów i innych narzędzi do zarządzania finansami osobistymi.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.