Jak rozliczyć podatki z ETF-ów?

Podcast: Odtwarzaj w nowym oknie | Pobierz (Czas trwania: 36:50 — 43.7MB) | Umieść link

Subskrybuj: Apple Podcasts | Spotify | Android | RSS

Podobno w życiu pewne są tylko śmierć i podatki 😊 Te drugie mogą okazać się prawdziwym koszmarem dla początkujących inwestorów. Skuszeni wizją dywidend z zagranicznych spółek lub ETF-ów albo ofertą zagranicznego brokera z niskimi prowizjami, mogą się skazać na męczący rytuał: coroczne, wielogodzinne rozliczanie podatków od inwestycji. A przecież nasz czas też kosztuje… Jak nie wpaść w tę pułapkę?

Czytelnicy „Finansowej Fortecy” po przerobieniu książki i rozpoczęciu swojej przygody z inwestowaniem pytają mnie o to, jak rozliczać podatki z ETF-ów. Bardzo mnie to cieszy, bo to najlepszy dowód, że książka nie leży na półce. Nie tylko ją czytacie, ale faktycznie zaczynacie po jej lekturze świadomie inwestować. Żeby wesprzeć Was w temacie rozliczania podatków z ETF-ów, zaprosiłem dziś twórcę bardzo wartościowego i rzetelnego miejsca w polskim internecie.

Moim gościem jest Mateusz Samołyk – autor bloga Inwestomat.eu, na którym porusza tematy związane z inwestowaniem, gospodarką i dbaniem o własne finanse. Prywatnie Mateusz jest inżynierem – pracuje jako manager w branży IT. I to inżynierskie, dokładne i szczegółowe podejście widać w każdym z opracowywanych przez Mateusza artykułów. Mateusz opracował u siebie jeden z najbardziej kompletnych poradników na temat podatków z ETF-ów, dlatego – kiedy zaczęły pojawiać się u Was pytania na ten temat – wiedziałem, kto najlepiej na nie odpowie.

Z naszej dzisiejszej rozmowy dowiesz się m.in:

✅ Jakie są 3 poziomy opodatkowania ETF-ów

✅ Jak wygląda opodatkowanie zysków z ETF-ów polskich, a jak z zagranicznych?

✅ Dlaczego przy wyborze brokera zagranicznego nie warto kierować się tylko wysokością prowizji?

✅ Który sposób inwestowania w ETF-y jest najbardziej opłacalny pod względem podatkowym?

Zapraszam Cię do serdecznie do obejrzenia nagrania, a pod filmem znajdziesz transkrypcję z ilustracjami i schematami:

To dobry moment na krótkie przypomnienie: Pamiętaj, proszę, że wszystkie prezentowane na blogu materiały mają charakter wyłącznie edukacyjny i informacyjny. Są wyrazem prywatnej opinii autorów. Zapoznaj się, proszę, z dokładną informacją prawną, którą znajdziesz na końcu tego artykułu.

Poniżej znajdziesz zapis naszej rozmowy:

Cześć, Mateusz.

Cześć, Marcin.

Dziękuję Ci bardzo serdecznie za przyjęcie zaproszenia i zanim przejdziemy do dzisiejszego tematu, czyli do sposobu rozliczania podatków z inwestycji w ETF-y i do wskazania naszym widzom najkorzystniejszych podatkowo rozwiązań, powiedz, proszę, kilka słów o sobie: kim jesteś, czym się zajmujesz i przede wszystkim – skąd w Tobie to zacięcie do rozkminiania tematów inwestycyjnych.

Zacznijmy od tego, że jest mi bardzo miło zjawić się u Ciebie, właśnie w tym podcaście i wideo gościnnym. Nazywam się Mateusz Samołyk. Jestem autorem bloga Inwestomat.eu, który prowadzę już od prawie półtora roku. Piszę tam głównie o inwestowaniu, ale nie tylko. Jest tam trochę oszczędzania, ale dużo mniej niż u Marcina, dużo więcej inwestowania, bo wkręciłem się w ten temat – zaraz Wam opowiem dlaczego – i trochę jest też o gospodarce. Jest to blog ogólnofinansowy. Nie zajmuję się inwestowaniem profesjonalnie, jestem inżynierem z prawie 10-letnim doświadczeniem, w chwili obecnej pracuję jako menedżer w IT, a inwestuję sobie po godzinach.

Moja ewolucja jako inwestora wyglądała tak, że zacząłem bardzo aktywnie, a inwestuję coraz bardziej pasywnie. To jest trochę efekt uboczny tego, że jak w coś inwestuję, to lubię to bardzo dobrze poznać, czyli rozumieć dokładnie, ile to kosztuje, z czym to się wiąże, jak wielkie jest ryzyko itd. I nie ukrywam, że pisząc tego bloga, przy okazji studiuję te tematy dla siebie, czyli daję coś innym, przy okazji ucząc się tego coraz lepiej.

Super. Rozumienie tego, co robi się z własnymi pieniędzmi, jest bardzo ważne. Natomiast Ty dość skromnie powiedziałeś, że zajmujesz się tym inwestowaniem po godzinach, ale robisz to już tak bardzo długo. Słuchałem Twojego podcastu, który nagrałeś u Jacka Lemparta, bardzo ciekawy. Tam miałem okazję poznać Cię trochę bliżej. Jestem pod wrażeniem tego, jak dużą wiedzę udało Ci się zgromadzić w tym czasie, jak fajne podejście do inwestowania wypracować.

Wielkie dzięki. Faktycznie u Jacka trochę o tym mówiłem. Mam wrażenie, że on jest moją inspiracją do tego, żeby przejść na sposób zupełnie pasywny. Czy długo? Ciężko powiedzieć – ok. 10 lat inwestowania. Takie poważniejsze pieniądze zacząłem zarabiać dopiero w 2013 r., były to już dziesiątki tysięcy złotych, a nie jakieś pojedyncze tysiące. Natomiast to podejście bardzo ewoluuje. Wydaje mi się, że pisanie bloga Inwestomat.eu pomaga mi stawać się dojrzalszym inwestorem.

Jak zgłębić podatki z ETF-ów?

Na blogu Inwestomat.eu przygotowałeś złożony z sześciu części przewodnik dotyczący inwestowania w ETF-y. W mojej ocenie to jest jedno z najbardziej kompletnych tego typu miejsc w ogóle w całym polskim internecie. A piąta część tego cyklu, czyli ta poświęcona opodatkowaniu inwestycji w ETF-y, to prawdziwy majstersztyk, naprawdę świetny przewodnik pomagający ogarnąć ten temat. Ile zajęło Ci przygotowanie czegoś tak obszernego?

Żadnego innego wpisu nie przygotowywałem tak długo. Trwało to ok. trzech tygodni, żeby w ogóle zebrać te wszystkie materiały, a później żeby to złożyć – jeszcze prawie tydzień. I przyznam szczerze, tylu źródeł nie wykorzystałem nigdzie, dzwoniłem kilka razy na Krajową Informację Skarbową, ale to dopiero początek. Problem z tym wpisem był taki, że było bardzo mało źródeł w polskim internecie, które by kompleksowo poruszały ten temat. Więc musiałem szukać na anglojęzycznych, i głównie na forach. Ponieważ brakowało mi solidnych danych i informacji, często posiłkowałem się forami, takimi źródłami, o których formalnie byś nie pomyślał. Po prostu musiałem gdzieś znaleźć te informacje.

Czyli miesiąc intensywnej pracy, i to widać, i to czuć. Naprawdę super materiał, więc jak już obejrzycie ten nasz odcinek, a będziecie chcieli dalej tę wiedzę pogłębiać, koniecznie zajrzyjcie na blog Mateusza.

Co to jest ETF?

Stali widzowie mojego kanału, czytelnicy mojej książki „Finansowa Forteca”, doskonale wiedzą, czym są i jak działają ETF-y. Ale gdyby dzisiaj oglądał nas lub słuchał ktoś, kto nie zetknął się wcześniej z tą formą inwestycji, to czy mógłbyś w skrócie przypomnieć, czym jest ETF?

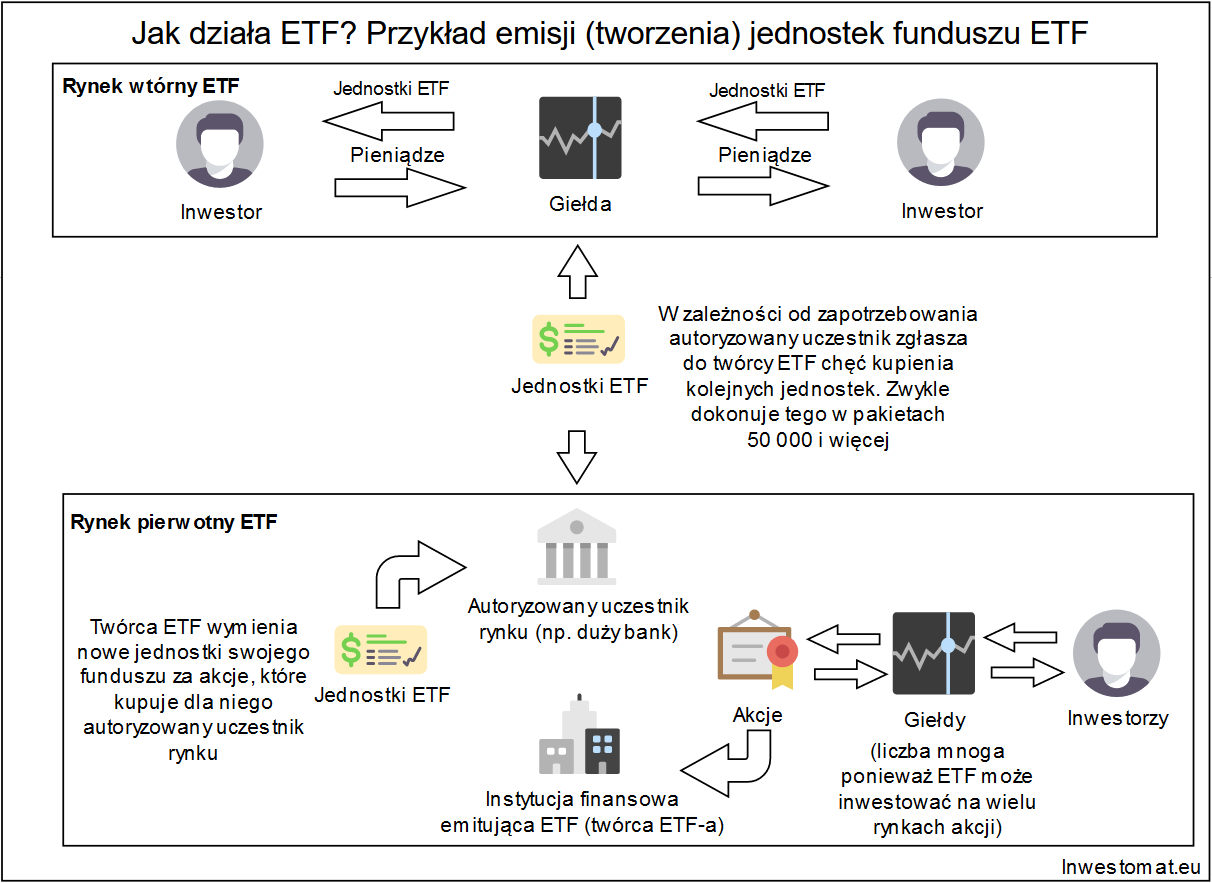

ETF, czyli Exchange Traded Fund, jest to forma inwestowania, zwykle pasywnego, która umożliwia dość małym kapitałem inwestowanie w szeroki rynek. Wyobraźcie sobie, że zamiast kupować jednej spółki, jak Microsoft, Apple czy nawet CD Projekt, kupujemy tutaj zwykle tysiące spółek.

I co to znaczy kupujemy? ETF jest taką jakby firmą, która kupuje w określonym schemacie pasywnym, czyli np. tak jak indeks akcji jest zbudowany, to ta firma w takich proporcjach jak indeks, np. WIG 20, inwestuje w akcje lub obligacje. I co jest właśnie fajnego w ETF-ie? Chyba największy plus to ta możliwość takiej skrajnie wysokiej dywersyfikacji. Nie musicie tutaj kupować 20, 40, 100, 500 spółek, tylko możecie kupić jeden papier i macie pewność, że w każdym momencie będziecie mieli ekspozycję np. na wszystkie największe spółki w Stanach Zjednoczonych. Dlatego tak jak Marcin na swoim blogu zdecydowanie poleca i dużo pisze o aktywach, tak i ja na swoim bardzo często poruszam ten temat i nie ukrywam, że posiłkuję się tymi ETF-ami w prawie każdej mojej codziennej inwestycji. Tak więc one stają się coraz większą częścią mojego portfela i mam ku temu wiele powodów, o których dzisiaj sobie pogadamy.

Jeśli ktoś nie słyszał jeszcze o ETF-ach, to zachęcam serdecznie do obejrzenia filmu na moim kanale, pt. Co to jest ETF? Tam bardziej szczegółowo to wyjaśniam. I zgadzam się, nie ma wątpliwości, że te ETF-y są jedną z takich najwygodniejszych i na pewno najbardziej opłacalnych form inwestowania.

Uważaj na tę pułapkę

Jednostki tych ETF-ów kupujemy tak jak zwykłe akcje, czyli musimy posiadać rachunek maklerski. Możemy go sobie założyć w Polskim Domu Maklerskim, w banku, który ma prawo do prowadzenia rachunków maklerskich, i wreszcie możemy też założyć taki rachunek u zagranicznego brokera. Dla bardzo wielu osób kryterium wyboru rachunku jest megaproste, kierują się po prostu tym, gdzie są najniższe prowizje za kupno i sprzedaż jednostek ETF-ów. Im taniej, tym lepszy rachunek. Ponieważ brokerzy zagraniczni zwykle te prowizje mają jednak niższe niż w Polsce, to większość osób bardzo chętnie korzysta z tych usług. Ty w swoim wpisie, tam, gdzie poruszasz temat podatków, wskazujesz, że w pewnych okolicznościach to może być błąd. Dlaczego?

To może być błąd, a nawet coś więcej – to może być prawdziwa pułapka. I nazwałbym to podatkową pułapką. Bierze się to stąd, że bardzo często patrzymy tylko na koszty inwestowania. Przykładowo, składamy sobie portfel z dziesięciu różnych ETF-ów, które jeszcze wypłacają dywidendy, i nie myślimy w ogóle o tym, że będziemy się musieli rozliczyć z polskim Urzędem Skarbowym. I o ile jesteśmy przyzwyczajeni, że inwestując na polskiej giełdzie, nasz polski makler znacznie nam to ułatwi, w praktyce zrobi to wszystko za nas i tylko będziemy mieli gotowe dokumenty zbiorcze, to korzystając z usług zagranicznego brokera, niestety będziemy musieli liczyć wszystko na piechotę.

I największym problemem, który widzę, jest to, że piszą do mnie dziesiątki, a nawet setki ludzi, którzy przez lata inwestowali przez zagraniczne konta brokerskie i nawet nie byli świadomi, że w ogóle nie płacili podatków polskiemu Urzędowi Skarbowemu. Więc im dalej w las, tym więcej drzew – na pewno ten problem wyjdzie w dalszej części rozmowy, ale poza kosztami powinniście martwić się też tym, że coś po prostu będzie trudne do rozliczenia podatkowego.

Tak, czyli zapłacimy wprawdzie niższą o kilka dolarów prowizję w skali całego portfela, a później okazuje się, że musimy poświęcić długie godziny na, po pierwsze, rozliczenie tych podatków, a po drugie – ich odprowadzenie.

Opodatkowanie ETF-ów

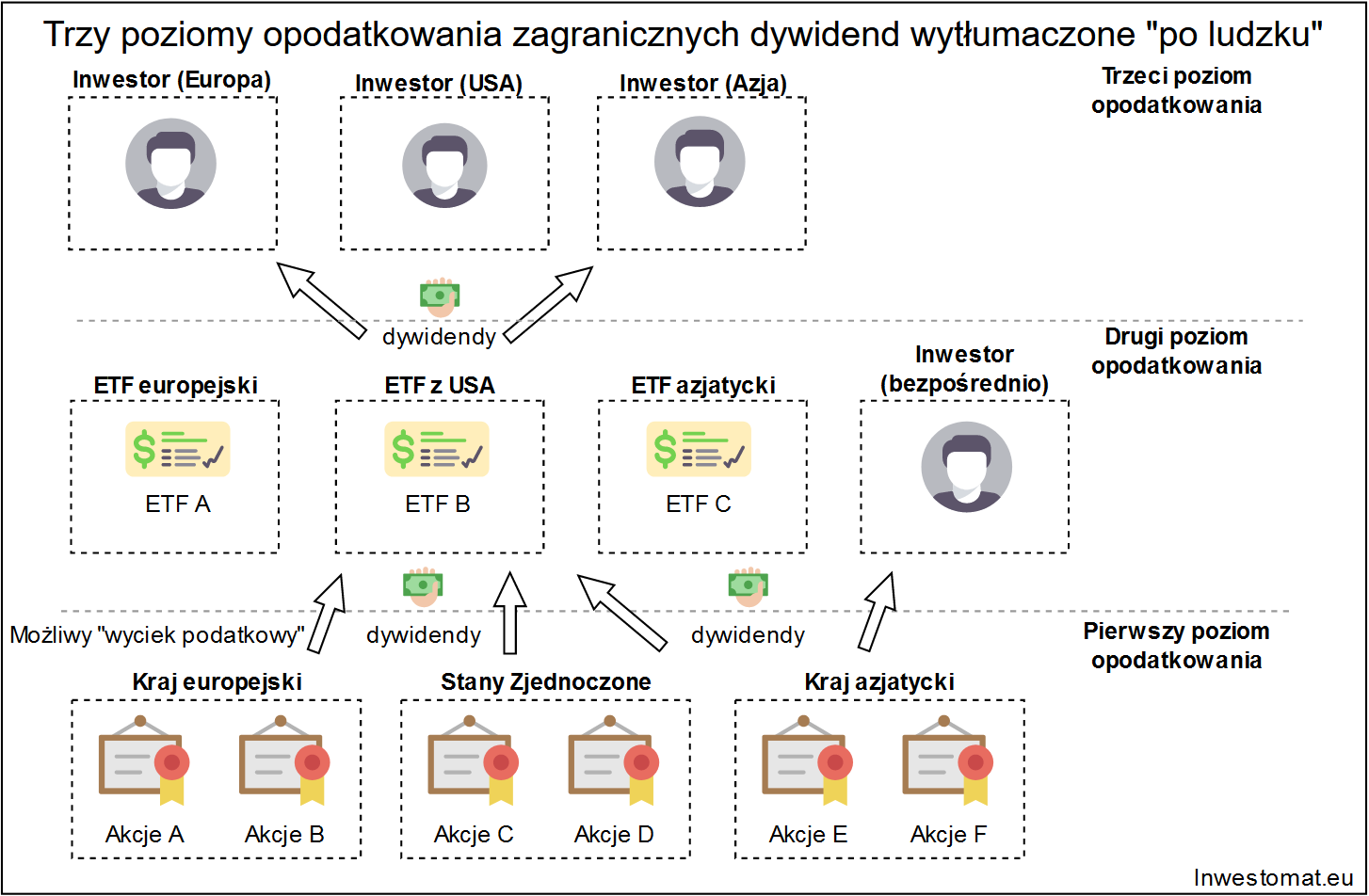

Zacznijmy od wyjaśnienia takich podstawowych spraw. Przy inwestycji w ETF-y możemy mieć do czynienia z opodatkowaniem dwóch różnych dochodów. Bo, po pierwsze, to jest zysk kapitałowo-odsetkowy, czyli, najprościej mówiąc, taka różnica pomiędzy ceną zakupu ETF-u a późniejszą ceną jego sprzedaży – to jest to, co w Polsce znamy pod nazwą podatku Belki, którego stawka wynosi oczywiście 19% – i, po drugie, ten kupiony przez nas ETF dodatkowo wypłaca dywidendy. Z opodatkowaniem tych dywidend jest cały ambaras, bo one mogą być opodatkowane na trzech różnych poziomach. Mateusz, wyjaśnij, proszę, te trzy poziomy opodatkowania. Zilustrujemy to również grafiką, którą przygotowałeś w swoim wpisie.

Zaczynamy od początku, czyli od tego, czym jest ETF. ETF posiada zwykle papiery wielu różnych spółek. Mogą to być spółki wręcz z całego świata. Czyli wyobraźcie sobie, że mamy ETF, który inwestuje w spółki amerykańskie, brytyjskie i polskie. Te spółki mogą mu wypłacać dywidendy. Żeby trochę utrudnić sprawę, nie wszystkie one wypłacają dywidendy. I taki ETF jest nikim lub niczym innym jak inwestorem, ale takim poważnym, dużym inwestorem instytucjonalnym.

Przykładowo, spółka amerykańska wypłaca dywidendę. Zwykle prawo będzie wymuszało to, że na tym pierwszym poziomie spółka, wypłacając dywidendę ETF-owi, będzie musiała zatrzymać część podatku. Zazwyczaj jest to od 15%, do maksymalnie 30% – czasami to jest nic, ale zazwyczaj to jest coś. Czyli wyobraźcie sobie, że to, co posiada w tej chwili ETF, już zostało nam zabrane przez dany urząd skarbowy. Oczywiście w przypadku spółki amerykańskiej – będzie to amerykański urząd skarbowy; brytyjskiej – urząd skarbowy w Wielkiej Brytanii; polskiej – nasz rodzimy fiskus.

Działa to tak, że ten ETF zbiera sobie te wszystkie dywidendy i jeżeli jest typu distributing, to ten ETF wypłaca nam, jako posiadaczom jednostek, znowu dywidendy. Czyli wyobraźcie sobie, że zebrał te wybrakowane już dywidendy i wypłaca nam kolejną. Problemem jest to, że ten ETF może rezydować w kraju, który wymusza na nim jeszcze raz zabranie nam podatku. Czyli jeżeli to był ETF niemiecki, to wypłacając nam dywidendę, zabierze nam kolejne, w tym przypadku, ponad 26%. I jeżeli jesteśmy nieświadomi tego wszystkiego, inwestujemy po omacku, nie wiemy, co robimy, to narażamy się nawet na zapłacenie ponad 40% podatku od dywidendy, zanim w ogóle to dojdzie do nas na naszym koncie maklerskim, zanim w ogóle to zobaczymy. I wtedy musimy policzyć, ile już było odprowadzone. Zazwyczaj, niestety, musimy dopłacić przynajmniej coś naszemu urzędowi skarbowemu. Więc może to być takie prawdziwe inwestycyjne piekiełko, jeżeli jesteście nieprzygotowani do całego procesu.

I właśnie sposób, w jaki to opodatkowanie będzie wyglądało, zależy od tego, w jakim biurze maklerskim i u jakiego brokera mamy rachunek, w jaki ETF inwestujemy, i wreszcie: co ten ETF robi z dywidendami.

Rozliczenie podatku z zysków kapitałowych i dywidend z polskiego ETF-u

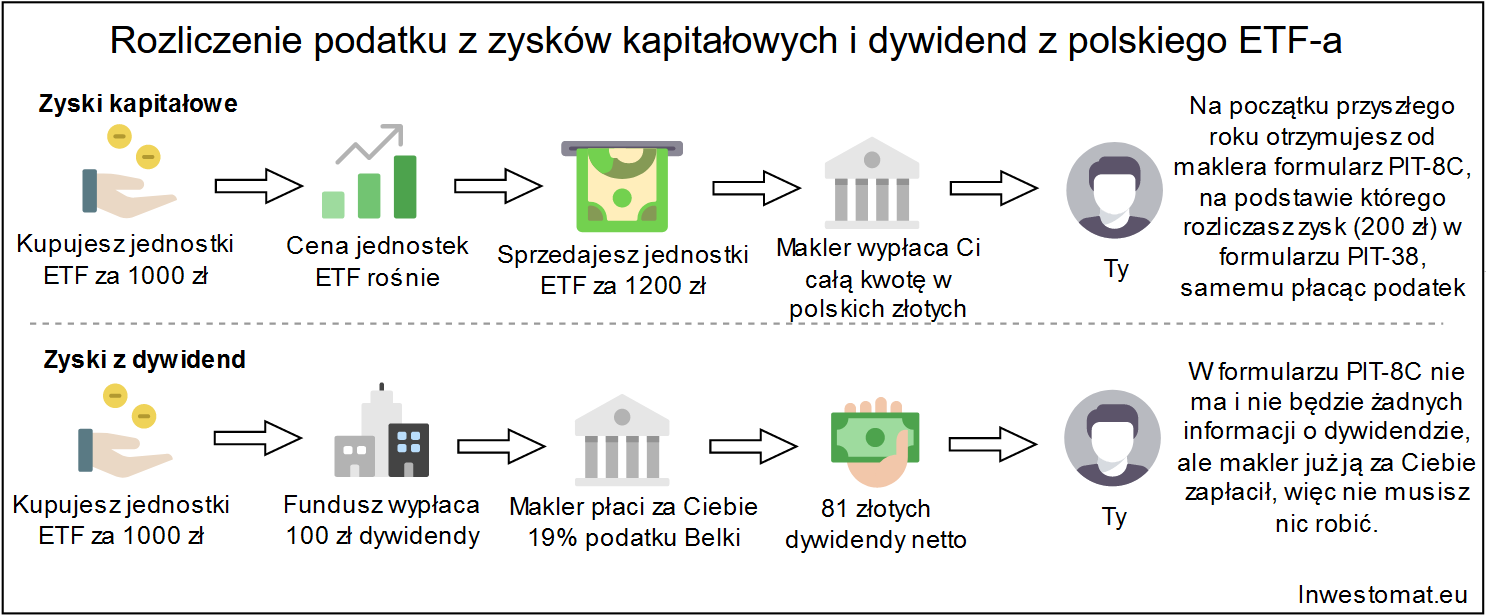

Przejdźmy teraz przez kilka konkretnych przykładów, tak żeby wyjaśnić to możliwie najprościej. Zacznijmy od najbardziej podstawowej sytuacji. Mamy rachunek w Polskim Domu Maklerskim, kupujemy sobie polskie ETF-y, notowane na Giełdzie Papierów Wartościowych w Warszawie. Jak w takiej sytuacji będzie wyglądało opodatkowanie naszych zysków?

Powiem prosto, będzie wyglądało banalnie, a w zasadzie nie będzie wyglądało, bo jeżeli jesteśmy tutaj podatkowymi ignorantami, to na szczęście dla nas nie będziemy musieli się nawet przejmować całym procesem. Niestety dla nas na polskiej giełdzie notowanych jest bardzo mało polskich ETF-ów. W tej chwili jest to między pięć a sześć. Przyznam szczerze, że nie sprawdzałem ostatnio. W chwili gdy pisałem ETF (5/6) – Jak rozliczyć podatek z ETF-ów, czyli ten wpis o podatkach, były to bodajże cztery ETF-y.

I jak by to wyglądało? Przede wszystkim polski ETF – czyli ma rezydenturę w Polsce. Teraz akurat tylko Beta ETF takie ETF-y prowadzi, czyli to jest tak jak polska spółka, np. Dębica czy Amica – wypłacając nam dywidendę, gdyby był rodzaju distributing, to by już od dywidendy pobrał 19% podatku, tzn. nasz makler by pobrał, żebyśmy nie musieli nic płacić. Nawet nie wiedzielibyśmy o tym, że ten podatek został odprowadzony.

Jeżeli chodzi o rozliczenie wyniku, czy właśnie, tak jak Marcin mówił, podatku Belki, czyli zysku ze sprzedaży takiego ETF-a, musielibyśmy to zrobić sami, ale wszelkie informacje dostalibyśmy w tym formularzu PIT-8C – obecnie jest on automatycznie przenoszony do PIT-38 w tym internetowym portalu Twój e‑PIT. Więc tak jak powiedziałem Marcinowi na początku, w zasadzie ta sytuacja jest banalna, więc jeżeli ktoś jest leniwy lub nie ma czasu na inwestowanie, to podatkowo coś takiego skończy się najlepiej. Zwyczajnie nie trzeba nic robić, tylko skontrolować, czy w tym PIT-8C wszystko przyszło. Oczywiście tam nie ma dywidend, natomiast, tak jak mówię, od dywidend z polskich ETF-ów, polskich spółek, wszystko jest odciągane, automatyczne przez naszego maklera, więc nie będzie potrzebna żadna głębsza analiza.

Czyli to jest taki najprostszy, najbardziej podstawowy przypadek. I tutaj rzeczywiście nie musimy się niczym specjalnie przejmować. Ale, tak jak powiedziałeś, oferta ETF‑ów w Polsce jest bardzo skromna. Mamy na szczęście możliwość inwestowania w różnego rodzaju ETF-y zagraniczne, głównie te z rynków europejskich.

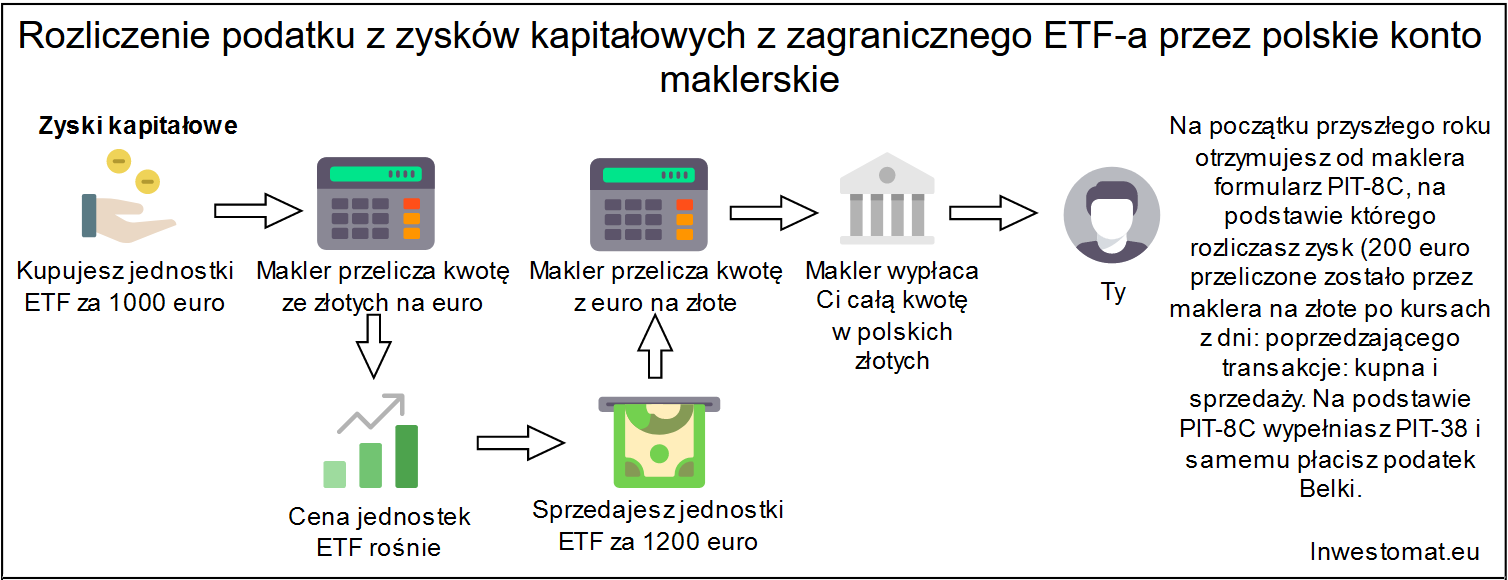

Rozliczenie podatku z zysków kapitałowych z zagranicznego ETF-u przez polskie konto maklerskie

Mamy drugi przypadek, czyli rachunek w zwykłym Polskim Domu Maklerskim. Po drugie, kupujemy ETF, który jest notowany na zagranicznej giełdzie, np. w Londynie czy we Frankfurcie, ale to jest specjalny ETF, bo nie wypłaca dywidend, tylko je akumuluje. Jak to będzie wyglądać w takim przypadku?

Tutaj upraszczamy sobie znacznie życie, i zupełnie się nie dziwię Tobie, Marcin, że inwestujesz w takie ETF-y. Ja robię dokładnie to samo, więc ważne, żeby widzowie też wiedzieli, że my to robimy przez zwykłe konta maklerskie, które trzeba rozliczać w PIT‑38. Pamiętacie pewnie, jak mówiłem Wam o trzech poziomach opodatkowania, teraz wracamy na ten pierwszy poziom. Sprawa jest tutaj bardzo uproszczona, ponieważ ETF rodzaju accumulating będzie płacił ten podatek pierwszego poziomu, natomiast nas to nie specjalnie obchodzi. My nawet do końca o tym nie wiemy, ale wszystkie otrzymane przez siebie dywidendy będzie następnie reinwestował w kolejne akcje, np. tych spółek, które są w jego portfelu. To powoduje, że takiemu ETF‑owi szybciej rośnie wartość niż rodzaju distributing, czyli temu, który wypłaca dywidendy, a my na szczęście nie dostajemy od niego dywidend. A skoro nie dostajemy dywidend, to nie musimy ich rozliczać.

I tutaj dodam, że używamy polskiego konta maklerskiego. Jeżeli pokusilibyśmy się o zakup ETF-a typu accumulating i skoro dywidendy są reinwestowane, to najczęściej będziemy chcieli sprzedać np. po kilku latach taki ETF z zyskiem, żeby zrealizować ten zysk. Oczywiście nie polecam. Jestem inwestorem długoterminowym, ale jeśli musimy, to sprzedamy go. I realizując zysk na takim ETF-ie rodzaju accumulating, wykażemy zysk, ale w walucie zagranicznej. Tu się robi trochę bardziej skomplikowanie. Na szczęście dla nas polski makler rozliczy to wszystko, czyli weźmie kurs waluty z dnia poprzedzającego datę zakupu, weźmie kurs waluty z dnia poprzedzającego datę sprzedaży, to wszystko za nas ładnie rozliczy, przeliczy na złote i wynikowo wyśle nam to w postaci PIT-8C, jaki jest zysk lub strata do rozliczenia.

Więc mamy takie szczęście, że inwestując w ETF-y accumulating właściwie tylko w tym formularzu PIT-8C, zobaczymy już wszystko w złotówkach, więc nawet to liczydło, Excel nam się tu nie przyda. I właśnie z tego powodu, zresztą bardzo słusznie, większość ekspertów, blogerów inwestycyjnych poleca dla polskiego inwestora inwestowanie w ETF-y z rodzaju accumulating.

Dokładnie tak, szczególnie że można taki sam ETF mieć o takim samym portfelu i zdecydować się tylko na jednostki akumulujące dywidendy. Możemy w tym samym czasie kupić jednostki wypłacające dywidendy. Ale pytanie: po co? Po pierwsze, czy to się opłaca podatkowo? – to jest wątpliwa sprawa. Po drugie – zaczyna się małe piekiełko z rozliczaniem później podatków.

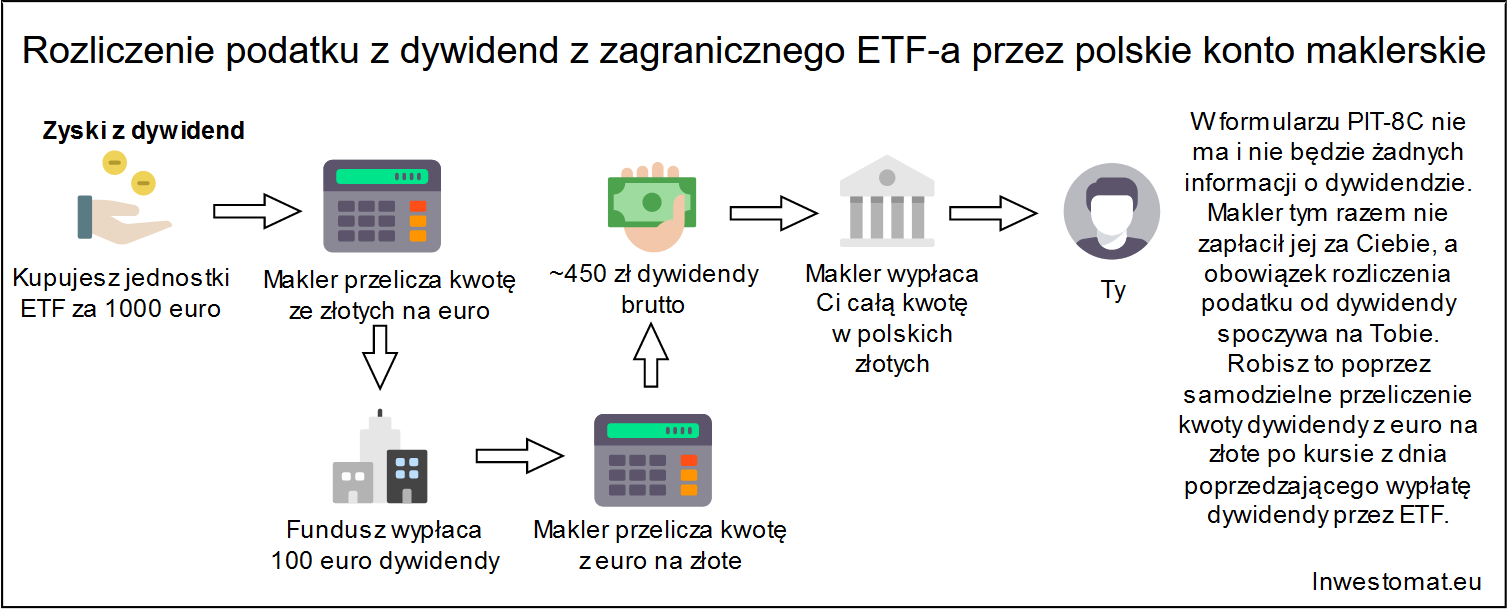

Rozliczenie podatku z dywidend z zagranicznego ETF-u przez polskie konto maklerskie

Rozpatrzmy teraz taki przypadek. Mamy nadal rachunek w Polskim Domu Maklerskim. Kupujemy ETF, notowany na zagranicznej giełdzie, ale tym razem to jest ETF, który wypłaca nam dywidendy. Jak teraz sprawa wygląda? Idziemy poziom wyżej z komplikacją.

Skoro już sobie komplikujemy życie i zainwestowaliśmy w ten ETF typu distributing – przypominam: zagraniczny ETF, ale polski makler – to sprawa wygląda następująco. Jeżeli chodzi o rozliczanie zysku z transakcji, czyli, powiedzmy, mieliśmy te wypłacające dywidendy nawet przez kilka lat, sprzedajemy go, to jest to identyczna sytuacja, jak w przypadku ETF accumulating, czyli makler przeliczy nam waluty, przeliczy nam wynikowo transakcję w złotówkach i zawrze to w PIT-8C – i tu, żeby zamknąć temat tego, że distributing nie są trudniejsze, jeżeli chodzi o sprzedaż, czyli ten podatek Belki.

Natomiast jeżeli chodzi o dywidendy, tu kwestia się znacznie, ale to znacznie komplikuje. Zacznę od przestrzeżenia Was wszystkich od kupowania masowo ETF-ów rodzaju distributing. To jest takie ostrzeżenie na sam początek, taki disclaimer. Znam osobę, która w zeszłym roku kupiła takich ETF-ów ponad 15 i dostała 30 dywidend. Każda dywidenda była w różnym momencie, różnego dnia, różnej wysokości i w różnej walucie. Jak wygląda rozliczenie tych dywidend? Zaczynamy od tego, żebyście w Excelu sobie wypisali, jakie były dni wypłaty dywidend i w tych oryginalnych walutach, jak wysokie były dywidendy. Następnie musielibyście znaleźć na stronie NBP, w archiwum, kursy tych walut z dni, w których otrzymaliście dywidendy, ale minus jeden, czyli z poprzedniego dnia – to jest zwykle dzień roboczy. I to komplikuje sprawę na tyle, że wyobraźcie sobie, chcieliście dobrze, zrobiliście sobie portfel z globalnych ETF-ów, one wypłacały fajne, solidne dywidendy, macie pieniądz w kieszeni, i nagle musicie rozliczyć 30 pozycji, każda po różnym kursie, i później musicie to skonsolidować w sprawozdaniu – ten PIT 38 – w części G. Może z tego być prawdziwe piekiełko. Nie jest to proste, więc trzeba na to bardzo uważać.

Dlaczego warto zwracać uwagę na rezydenturę?

Przy tej okazji chciałbym, abyś jeszcze wspomniał o czymś takim, jak rezydentura, czyli to domicile, która pojawia się w oznaczeniu ETF-u. Dlaczego warto zwracać uwagę nie tylko na to, gdzie dany ETF jest notowany, czyli na której giełdzie, ale również gdzie jest zarejestrowany, bo to nie jest jedno i to samo.

Jeżeli chodzi o rezydenturę funduszu, to bardzo często, zwłaszcza w przypadku ETF‑ów europejskich, mamy tak, że one rezydują w jednym kraju, a są notowane na sześciu różnych giełdach. Czyli to, co musicie zapamiętać na samym początku, to to, że jeżeli kupujecie ETF, który notowany jest w Londynie, to nie znaczy, że on rezyduje w Wielkiej Brytanii. Zazwyczaj, patrząc na ten kod ISIN – to jest ten unikalny numer funduszu, identyfikacyjny – pierwsze dwie literki tłumaczą nam, skąd on jest, np. IE to Irlandia. Istotne jest to, że tak jak spółka, która rezyduje w Polsce i wypłaca Wam dywidendę, ona identyfikuje Was jako podatnika polskiego, bo polskie konto maklerskie odciąga podatek.

Natomiast spółka, która rezyduje w innym kraju, ETF, który rezyduje w innym kraju, bo zauważcie, że ETF jest w pewnym sensie spółką, czyli jeżeli ETF rezyduje w Irlandii, to irlandzkim prawem nie będzie pobierał od Was tego podatku u źródła, jeżeli rezyduje w Niemczech, to niemieckim prawem będzie pobierał ten podatek. I nawet jeżeli weźmiecie sobie najprostsze ETF-y, np. MSCI World, to szybko zobaczycie, że one mają różne kody (ticker codes), to są zwykle cztery literki. I on rezyduje w Irlandii, ale jest notowany na sześciu różnych giełdach. I najczęstszym błędem czy takim niedopowiedzeniem, zwłaszcza nowicjuszy, jest to, że wydaje im się, że jest jakaś duża różnica między inwestycjom w Londynie czy na Xetrze, czyli we Frankfurcie, a w rzeczywistości nie ma prawie żadnej. Więc w kwestii podatkowej, patrzcie na rezydenturę, a nie na to, gdzie kupujecie ten ETF.

Myślę, że wiele osób przejmuje się również walutą, w jakiej notowany jest dany ETF. To też nie ma tak dużego znaczenia, chociaż to temat na zupełnie inny odcinek, że de facto dla inwestora z Polski po przeliczeniu na złotówki te stopy zwrotu będą zwykle bardzo zbliżone. Więc myślę, że w przypadku rezydentury znacznie ważniejsze jest to, co dzieje się z podatkami od dywidend. I chyba jednym z takich najbardziej opłacalnych miejsc jest np. Irlandia, więc warto tam wybierać ETF-y, które mają rezydenturę w tamtym kraju.

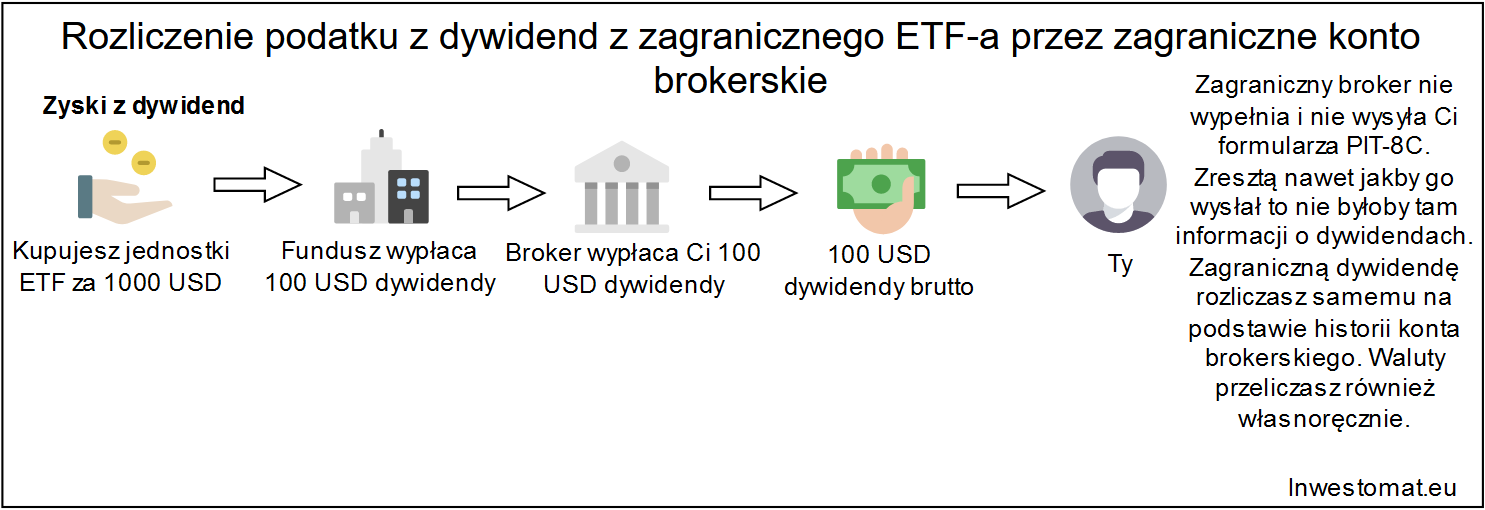

Rozliczanie podatku z zagranicznych ETF-ów przez zagraniczne konto brokerskie

Omówiliśmy sobie te podstawowe przypadki i teraz idziemy już na totalny sajgon, czyli co dzieje się dalej. Nie mamy już rachunku u polskiego brokera, tylko skusiliśmy się na niskie prowizje i otwieramy sobie rachunek maklerski u brokera zagranicznego. W przypadku polskich brokerów mamy to zadanie częściowo ułatwione, bo otrzymujemy PIT-8C – on nie pomaga nam przy rozliczeniu dywidend, ale przy rozliczeniu podatku od zysków kapitałowych, czyli tego podatku Belki.

Natomiast jeżeli kupujemy jednostki ETF-a u brokerów zagranicznych, to sprawa niestety komplikuje się dalej. Myślę, że próba wyjaśnienia wszystkich niuansów w takim odcinku jak dziś byłaby karkołomna, więc ja powiem krótko: najlepszym sposobem, żeby krok po kroku z każdą z tych sytuacji szczegółowo się zapoznać, jest przeczytanie artykułu Mateusza na blogu Inwestomat.eu. Jest tam wpis pt.: Jak rozliczyć podatek z ETF-ów? Zyski i dywidendy. Tam znajdziecie wszystkie szczegóły, a ja tylko poproszę Mateusza, żeby hasłowo wymienił sprawy, na które w takiej sytuacji, czyli kiedy mamy rachunek u zagranicznego brokera, dodatkowo trzeba zwrócić uwagę ze względu na podatki.

Zacznijmy od tego, że zagraniczni brokerzy bardzo często kuszą nas nie tylko prowizjami, ale także ofertą. Nawet jeśli są to ETF-y europejskie, to ona zwykle jest trochę szersza niż naszych rodzimych maklerów. Po drugie – tutaj komplikujemy sprawę jeszcze bardziej – czasami mamy też dostęp do amerykańskich ETF-ów, czyli tych oryginalnych, największych EF-ów na świecie, takich najbardziej soczystych, które mają najniższe prowizje i oferują też najciekawsze instrumenty. Tylko tutaj mamy pewną pułapkę. Jest nią formularz W-8BEN, który identyfikuje Was jako obywateli czy też rezydentów podatkowych Polski. Niestety, nie każdy broker składa go w naszym imieniu. Wyobraźcie sobie, że broker nie złożył takiego formularza – kupicie ETF rodzaju distributing i otrzymujecie dywidendę 30% niższą, niż powinna ona wynosić, zamiast 15%, bo taki normalnie jest withholding tax w Ameryce. Więc pierwszą ciekawostką jest to, że jeżeli nie przypilnujecie dokumentów skuszeni szeroką ofertą zagranicznego brokera, będziecie każdorazowo płacić 30% podatku od dywidendy.

Jeśli chodzi o zagranicznych brokerów, Marcin dobrze powiedział, oni nie wypełniają PIT-8C. Pamiętajcie o tym, że nie dość, jak dostaniecie te nieszczęsne 15 dywidend czy 30 dywidend z 15. różnych ETF-ów, to nie dość, że liczycie wszystkie waluty na piechotę, to jeszcze aktywnie handlujecie tymi ETF-ami. Czyli kupujecie, sprzedajecie, macie 30 transakcji rocznie. Więc każdą transakcję będziecie też rozliczać na piechotę: kupno – sprzedaż, kupno – sprzedaż, kursy walut z dnia poprzedzającego. I macie zajęcie na kilka dni, żeby to dobrze zrobić w Excelu. I muszę wspomnieć o tym, że są programy i firmy, które się tym zajmują, pytanie jest jednak takie: czy na skalę, na jaką inwestujecie, opłaca Wam się komuś płacić, żeby rozliczał te wszystkie dywidendy i transakcje? Czyli pamiętajcie o tym, że inwestując w zagranicznych brokerów, owszem, macie zazwyczaj szerszą ofertę i macie zwykle niższe prowizje, ale wiąże się to z wieloma godzinami pracy nad podatkami.

Super, Mateusz, bardzo serdecznie Ci dziękuję za naświetlenie tych najbardziej podstawowych sytuacji, z którymi możemy mieć do czynienia. Nie ma najmniejszych szans, żebyśmy wszystko dokładnie omówili w tak krótkim filmie. Ale moja intencja jest inna – z jednej strony chcę pokazać, jak ten problem jest złożony, a z drugiej – otworzyć oczy wielu osobom, które być może w ogóle nie rozliczają podatków, że uwaga, macie problem. I po trzecie, wskazać też taki najbardziej rozsądny od strony podatkowej, ale też od strony pracochłonności sposób postępowania. Bo faktycznie dolar czy dwa dolary na prowizji w jedną, czy w drugą stronę na pierwszy rzut oka może robić różnicę, ale jak potem siadamy przed Excelem, mija cały dzień i zaczniemy wyceniać koszty naszego czasu, to może się okazać, że gra jest niewarta świeczki.

Który sposób inwestowania w ETF-y jest najbardziej opłacalny?

Gdybyśmy tak na zakończenie spróbowali odpowiedzieć sobie na pytanie, który sposób inwestowania w ETF-y będzie najbardziej opłacalny, to jak podszedłbyś do odpowiedzi na takie pytanie?

Pozwolę sobie odpowiedzieć na to pytanie: z jednej strony najbardziej opłacalne, a z drugiej – najbardziej opłacalne czasowo. Pamiętajmy, że nie chcemy tego czasu tracić na zbędne rzeczy. Zwykle jesteśmy ludźmi zabieganymi, pewnie większość z Was robi dużo innych rzeczy poza inwestowaniem i naprawdę nie chce Wam się spędzać czasu i trudzić nad tym Excelem. Zacznijmy od tego, że najprostszym sposobem – i to już niezależnie, czy to jest zwykłe konto maklerskie, czy przez maklerskie IKE lub IKZE, czyli te specjalne konta emerytalne, które zwalniają nas z Belki – jest kupić zagraniczny ETF czy polski rodzaju accumulating, żeby w ogóle nie przejmować się dywidendami. To jest taka złota zasada numer jeden.

Po drugie, jeżeli inwestujecie przez IKE lub IKZE, to możecie pokusić się o te ETF-y typu distributing, ponieważ dywidendy – nie będziecie mieli tu obowiązku opodatkowywać ich w żaden sposób. Tak długo, jak trzymacie te środki na IKE lub na IKZE, nie będziecie nigdy tego rozliczać podatkowo samemu. Dodam jeszcze, że nawet jak będziecie kiedyś wypłacać środki, czyli zwracać nawet przed emeryturą, z IKE lub IKZE, to też makler zrobi to za Was. Więc to trochę upraszcza sprawę. Jedno ostrzeżenie: jeżeli na IKE lub IKZE macie mało środków, mało – czyli kilka tysięcy złotych, maksymalnie może 10–15 tys. zł, to pomyślcie o tym: te dywidendy nie będą jakieś ogromne. Czyli dostaniecie ich tak mało, że nie będziecie mieli, co z tymi pieniędzmi zrobić, żeby nie przepłacać prowizji. Więc najprostszą regułą jest zawsze wybierać ETF-a accumulating i ewentualnie, przy bardzo dużych rozmiarów portfelu i takim aktywnym, można pokusić się o te typu distributing.

Zdecydowanie jestem wyznawcą tego podejścia KISS your money, czyli Keep it Simple Stupid. I inwestuję tak, że zdecydowanie są zagraniczne ETF-y. Przede wszystkim w Polskich Domach Maklerskich wybieram tylko jednostki accumulating. A dodatkowo, ile tylko mogę, pakuję jeszcze w IKE lub IKZE. Dlaczego? Bo skoro inwestuję, inwestuję na odległą przyszłość, to nie potrzebuję tego strumienia dywidend. Nie ma sensu po drodze płacić od nich podatków. Gdybym potrzebował zastrzyku gotówki z mojego konta inwestycyjnego, to mogę to bardzo prosto zrobić, sprzedając część jednostek ETF-ów, a ETF-y akumulujące dodatkowo w dużo bardziej efektywny sposób reinwestują te dywidendy jak ja, i unikamy po drodze tego opodatkowania.

Jak wygląda Twoje podejście?

Bardzo podobnie. Na zwykłym koncie maklerskim, jeżeli korzystam z ETF-ów, to stronię od ETF-ów distributing, czyli tych wypłacających dywidendy. Z prostego powodu: nie chciałoby mi się ich rozliczać podatkowo. Jeżeli już, to mam jeden ETF w takiej bardzo dużej pozycji, w bardzo dużym pakiecie. Wyobraźcie sobie, że on płaci bardzo dużą dywidendę i na tym Picie-38 muszę zawrzeć jedną lub dwie pozycje, więc to jest uproszczenie.

Jeżeli chodzi o moje konta IKE i IKZE, tu jest zgoła inaczej, bo tam akurat mam trochę już fioła na punkcie dywidend, więc zarówno poszczególne spółki, czyli akcje poszczególnych spółek, zwykle polskich, jak i ETF-y mam rodzaju distributing. Czyli chcę mieć wszystko, co wypłaca mi te kupony. I mimo tego, że jestem świadomy, że to nie do końca jest efektywne podatkowo, to mam taką złotą regułę: zawsze lubię kupić coś, co w danym momencie mi się wydaje najtańsze, i jestem przy tym takim dość aktywnym inwestorem. Więc przyznaję się przed Wami wszystkimi, że mimo napisania tej serii o ETF-ach, prywatnie mam trochę tego jeszcze ukierunkowania w stronę inwestowania aktywnego. A jak się Jacek Lempart z blogu System Trader śmiał: pewnie z wiekiem mi to przejdzie.

Coś w tym jest, bo ja również przeszedłem przez te wszystkie lata swoistą ewolucję od wielkiego zauroczenia możliwościami aktywnego inwestowania aż do sytuacji, w której staram się, żeby to inwestowanie zajmowało mi jak najmniej czasu. I ten odzyskany czas pakuję w to, co rzeczywiście przynosi duże pieniądze, czyli w rozwój swojego biznesu, a inwestowanie jest gdzieś tam na boku. Staram się to robić skutecznie, ale tak, żeby mieć święty spokój i dużo wolnego czasu.

Mateusz, bardzo serdecznie Ci dziękuję za dzisiejsze spotkanie. Jestem absolutnie zauroczony sposobem, w jaki przekazujesz wiedzę, nie tylko na blogu, ale po dzisiejszym spotkaniu mogę też śmiało powiedzieć, że w taki bardzo klarowny i precyzyjny sposób wypowiadasz się, więc myślę, że to na pewno nie nasze ostatnie spotkanie i jeszcze często będziesz gościł, i poruszymy kolejne tematy związane z inwestowaniem. Chciałbym, abyś na zakończenie powiedział kilka słów, co jeszcze można u Ciebie znaleźć. Zareklamuj się, bo naprawdę uważam, że robisz świetne rzeczy w internecie.

Jeżeli chodzi o mojego bloga, dla tych, którzy zaciekawili się też tą rekomendacją Marcina, nie jest tak, że wszystkie wpisy i podcasty są bardzo techniczne i bardzo inwestycyjne, czasami mam takie luźniejsze. Jeżeli w ogóle o mnie chodzi, czego jeszcze wcześniej nie powiedziałem, mam taką trochę szaloną misję, żeby do czterdziestki (obecnie mam 32 lata) osiągnąć tzw. niezależność finansową; na blogu często o tym piszę. Ustaliłem sobie taki plan, żeby zebrać określony kapitał, właśnie poprzez inwestowanie i pracę, i móc żyć tylko z dywidend. Czy będę to robił? Wątpię, bo bardzo lubię rozmawiać o inwestowaniu, więc pewnie nawet jakbym przyszedł na taką przyspieszoną emeryturkę, to prawdopodobnie dalej bym chociażby tworzył ten blog. Więc nie zamierzam ustępować.

U mnie jest raczej mniej materiałów o oszczędzaniu, więcej o inwestowaniu, trochę o gospodarce. Mam do niej takie wolnościowe podejście, więc jeżeli macie podobne, na pewno znajdziecie coś dla siebie. Natomiast bardzo ważna jest u mnie dyskusja, to, żeby nikogo nie urażać. U mnie jest bardzo duży nacisk na poziom merytoryki i dyskusji. I bardzo lubię dyskusję pod wpisami, więc jeśli ktoś też lubi podyskutować, to myślę, że mój blog jest takim dobrym miejscem, żeby sobie trochę popisać.

Super, zdecydowanie polecam, zapraszam. Liczę też na to, że kiedy pojawią się jakieś pytania, czy na blogu, czy pod filmem, to dasz radę choć na część z nich odpowiedzieć lub przekierować do jakichś treści, które są już u ciebie. Myślę, że będziemy się widzieć. Wkrótce ustalimy sobie jakiś ciekawy temat. Jeżeli Wam chodzą po głowie jakieś tematy, które chcielibyście, żebyśmy wspólnie dla Was z Mateuszem opracowali, to dajcie koniecznie znać w komentarzach. A moim gościem był dzisiaj Mateusz Samołyk z bloga Inwestomat.eu. Dziękuję bardzo serdecznie.

Dziękuję. Trzymajcie się, cześć!

Mam nadzieję, że ta rozmowa rozjaśniła Ci kwestię podatków z ETF-ów. Koniecznie napisz w komentarzu, czy inwestujesz w ETF-y i czy podpowiedzi Mateusza będą dla Ciebie przydatne.

Marcin Iwuć

Założyciel FBO i finansista z międzynarodowym tytułem CFA (Chartered Financial Analyst). Po 11 latach w branży inwestycyjnej i bankowej rzucił etat, by zbudować firmę uczącą mądrego dbania o finanse. Autor bestsellera Finansowa Forteca (ponad 130 000 sprzedanych egzemplarzy). Pragnie dotrzeć z wiedzą finansową do 15 milionów osób.

Jeżeli podobał Ci się ten artykuł, może zainteresuje Cię książka Marcina o inwestowaniu – „Finansowa Forteca”. W podobny sposób jak tutaj na blogu – prosto i merytorycznie – tłumaczy w niej, jak inwestować skutecznie i mieć święty spokój. Szczegóły poznasz TUTAJ.

PODOBAJĄ CI SIĘ ARTYKUŁY NA BLOGU?

Dołącz do ponad 63 050 osób, które otrzymują newsletter i korzystają z przygotowanych przeze mnie bezpłatnych narzędzi pomagających w skutecznym dbaniu o finanse.

KLIKNIJ W PONIŻSZY PRZYCISK.

PLANUJESZ ZACIĄGNĄĆ KREDYT HIPOTECZNY

I NIE WIESZ OD CZEGO ZACZĄĆ?

To zupełnie naturalne. Kredyt hipoteczny to ogromne zobowiązanie, które przygniata przez kilkadziesiąt lat. W dodatku mnóstwo osób bardzo za niego przepłaca. Przygotowałem kurs Kredyt Hipoteczny Krok po Kroku, aby uzbroić Cię w niezbędną wiedzę i dać narzędzia do wygodnego podjęcia najlepszych dla Ciebie decyzji. Chcę Ci pomóc w znalezieniu kredytu hipotecznego, który:

✅ w bezpieczny sposób pomoże Ci zrealizować marzenie o własnym mieszkaniu czy domu,

✅ nie obciąży nadmiernie budżetu Twojej rodziny,

✅ będzie Cię kosztował tak mało, jak to tylko możliwe,

✅ szybko przestanie być Twoim zobowiązaniem, bo sprawnie go spłacisz.

Proszę zapoznaj się z poniższą informacją.